Материалы по тегу: дефицит

|

29.06.2026 [08:42], Руслан Авдеев

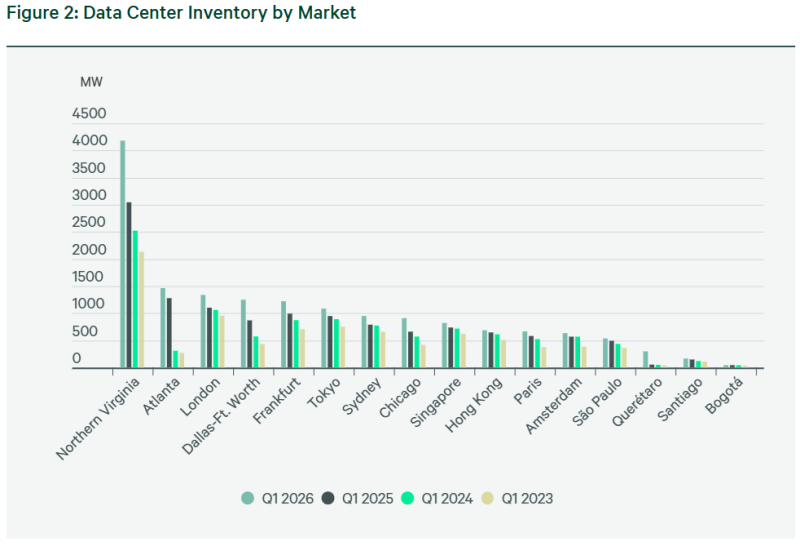

CBRE: мировой спрос на ЦОД по-прежнему превышает предложение, влияя на стоимость аренды и строительстваПо оценкам экспертов в области коммерческой недвижимости из CBRE, в I квартале 2026 года предложение мощностей ЦОД год к году выросло по всему миру, но спрос всё ещё выше предложения, а стоимость аренды и строительства значительно выросли, сообщает Datacenter Dynamics. Очередной доклад Global Data Center Trends свидетельствует, что лидером по темпам роста установленной мощности ЦОД стала не Северная Америка или Азия, включая Ближний Восток, а Латинская Америка. Рост составил 41,3 % в годовом выражении, Северная Америка заняла только второе место с 33 %. Драйверами роста становятся некоторые развивающиеся рынки. Так, в Керетаро (Querétaro, Мексика) установленная мощность выросла на 450 %. В Северной Америке на четырёх крупнейших рынках ЦОД — в Северной Вирджинии, Атланте, Далласе/Форт-Уэрте и Чикаго — рост установленной мощности составил 33 % г/г. Впрочем, в сравнении с прошлым годом темпы роста были менее впечатляющими. В тот же период 2025 года рост составил 43 %.

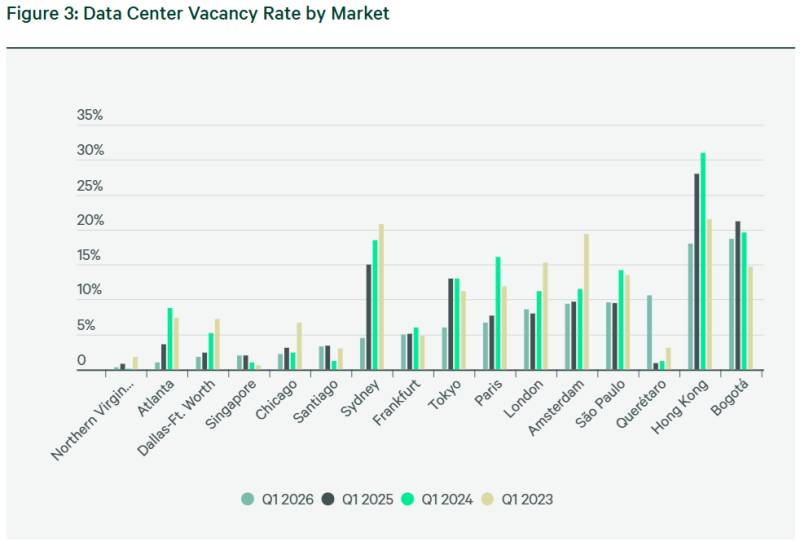

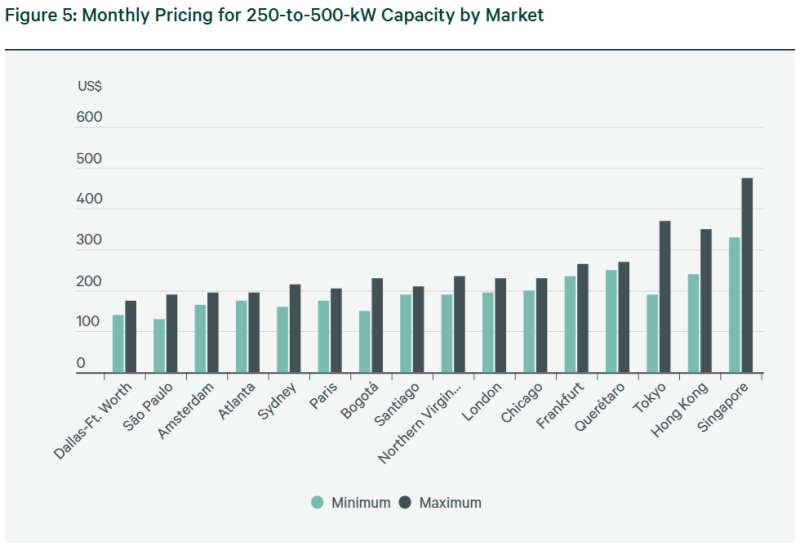

Источник изображения: CBRE Research Северная Вирджиния остаётся крупнейшим рынком ЦОД в мире, мощность г/г выросла на 1,13 ГВт. Даллас/Форт-Уэрт поднялся на две позиции и теперь является третьим по величине рынком Северной Америки, нарастив мощности на 43,7 % до 379,9 МВт. Рынок Чикаго обогнал по показателям Финикс и занял четвёртое место. Хотя общие установленные мощности растут, общих свободных из них всё меньше, вплоть до исторического минимума. Заметнее всего снижение в Атланте, с 3,6 до 1 % г/г. В Северной Вирджинии — до 0,3 % с 0,8 %. А в Далласе/Форт-Уэрте доступных для аренды мощностей стало больше всего на 1,4 МВт г/г. Впрочем, арендные ставки в США росли более умеренно, чем в предыдущем периоде. Максимальный рост отмечен в Чикаго, на уровне 14,7 %. Ставки увеличились с $200 до $230 за кВт/мес., второе место занимает Северная Вирджиния (рост с $190 до $235 кВт). Ставки в Атланте выросли на 2 %, а в Далласе/Форт-Уэрте не изменились. Как сообщает CBRE, в основном причина нынешней ситуации в проблемах с подключением новых источников электричества. В Европе в I квартале 2026 года предложение новых мощностей выросло на 18,9 % г/г. Рост во Франкфурте, Лондоне, Амстердаме и Париже это обусловлено спросом со стороны ИИ-проектов и гиперскейлеров. Больше всего предложение выросло в Франкфурте, на 23 % г/г, второе место занял Лондон с 21 %. У Амстердама самые низкие темпы роста — всего 11 %. По мнению экспертов, это связано с нехваткой электроэнергии и ограничениями на строительство объектов мощнее 70 МВт, из-за чего строительство смещается из известных городских хабов. Та же тенденция и во Франкфурте с Парижем, где строить начали на более доступной земле и избытком энергии. Так или иначе, доступных мощностей несмотря на все принимаемые меры немного, например — 5 % во Франкфурте и 8,6 % в Лондоне.

Источник изображения: CBRE Research За пределами ключевых Европейских рынков, развиваются регионы вроде Лиссабона и его округи. Хотя столица Португалии имеет всего чуть более 50 МВт мощностей, девелоперов привлекает конкурентоспособная стоимость возобновляемой энергии и относительная доступность электричества в целом. CBRE прогнозирует, что к 2030 году установленные мощности в Лиссабоне могут достигнуть 500 МВт. В АТР рост мощностей год к году составил 13,4 % на рынках Сингапура, Токио, Гонконга и Сиднея. Несмотря на дефицит электроэнергии, высокую стоимость строительства и регуляторные препятствия, гиперскейлеры и ИИ-компании поддержали рост, а неооблачные провайдеры стали одним из главных источников спроса. Свободные мощности остаются на уровне 7 %. Меньше всего (2 %) свободных мощностей в Сингапуре из-за нехватки свободных площадок, второе место занимает Сидней с 4,5 %, третье — Токио с 6 %. У Гонконга 18 %, но в предыдущий отчётный период было доступно аж 28 %. Арендные ставки в регионе в целом стабильны и в среднем составляли $403 за кВт/мес. в Сингапуре, $280 в Токио и $188 в Сиднее. В Гонконге они выросли с $270 до $295. Доступные мощности в целом сократились на 43 % г/г, но разрозненность предложения мешает реализации крупных проектов, хотя любые появляющиеся мощности «немедленно поглощаются рынком».

Источник изображения: CBRE Research В Латинской Америке установленная мощность на крупнейших рынках в Сан-Паулу, Керетаро, Сантьяго и Боготе выросла на 41,3 % г/г до 1,04 ГВт. В Керетаро рост составил 450,2 % до 298,2 МВт благодаря реализации проектов гиперскейлеров и ИИ-компаний. Тем не менее, Сан-Паулу остался крупнейшим рынком с 536,7 МВт. Рост в Сантьяго и Боготе составил 165,8 МВт и 44,3 МВт соответственно. Меньше всего свободных мощностей в Сантьяго (3,3 %), в Сан-Паулу речь идёт о 9,6 %, 10,6 % — в Керетаро и 18,7 % — в Боготе. Арендные ставки в Латинской Америке стабильны, ниже всего они в Сан-Паулу, от $130 до $190 кВт в месяц. Как и в остальном мире, доступность мощностей в Латинской Америке снизилась, но отличается от региона к региону. Доступность в Керетаро выросла до 31,5 МВт, в Сантьяго остаётся стабильной на уровне 5,4 МВт, в Сан-Паулу немного увеличилась до 51,5 МВт, а в Боготе снизилась до 8,3 МВт.

27.06.2026 [23:27], Владимир Мироненко

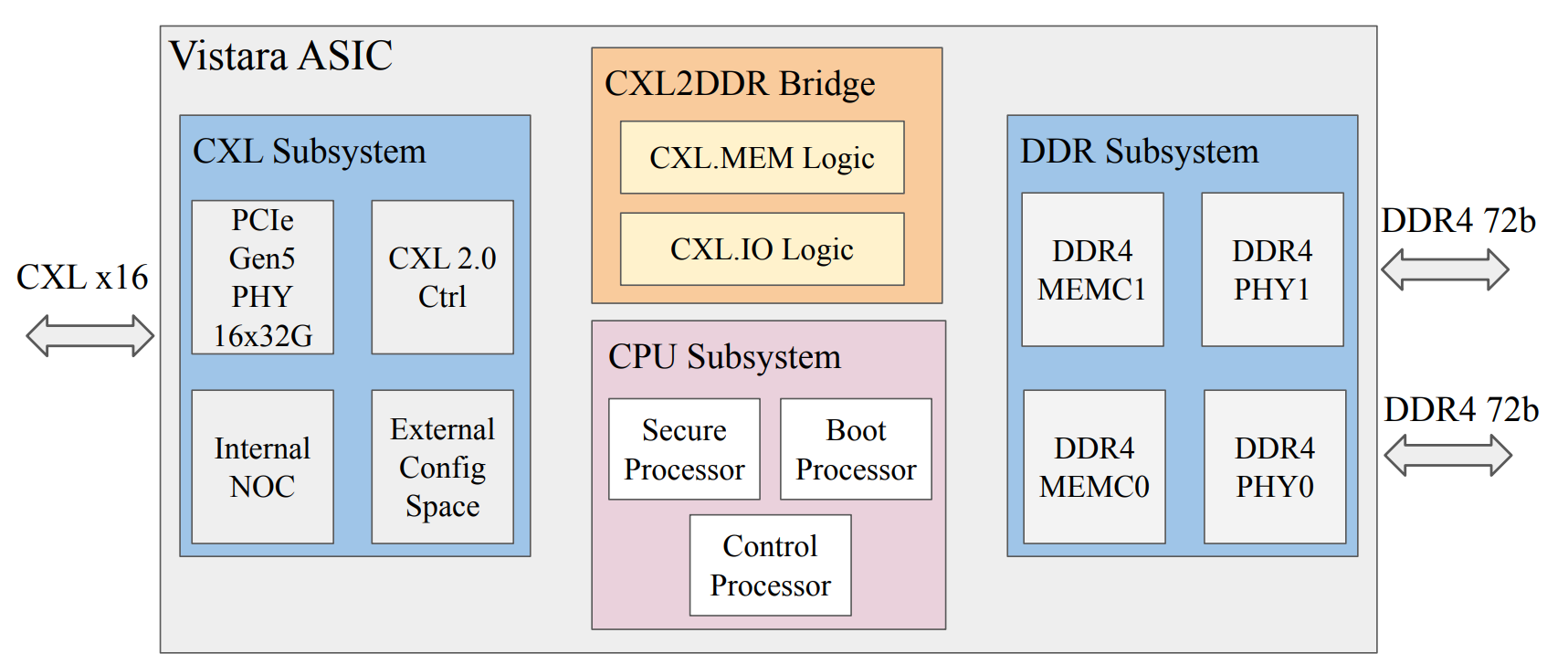

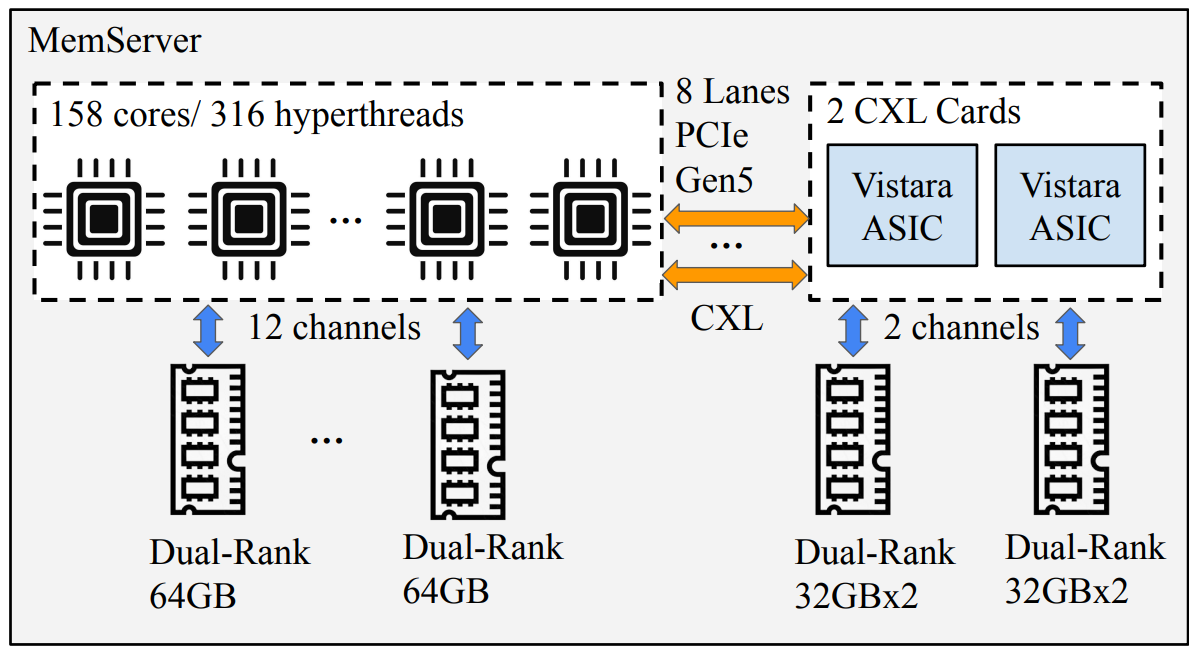

Старая память на новый лад: ASIC Meta✴ Vistara поможет установить DDR4 из б/у серверов в современные системыMeta✴ подготовила ASIC Vistara, который позволит посредством CXL установить старую память, например, DDR4, взятую из списанных серверов, в новые серверы, что позволит хотя бы частично сгладить дефицит DRAM, из-за которого компания уже вынужденно продлила срок жизни оборудования. В числе преимуществ такого подхода авторы называют практически бесплатное добавление памяти за счёт повторного использования, повышение производительности благодаря использованию большей ёмкости памяти и снижение выбросов углекислого газа. Meta✴ отметила, что технология CXL в целом не получила широкого распространения из-за «низкой пропускной способности, высокой задержки и высоких накладных расходов». «Например, расширенная память, которую мы используем в производстве, обеспечивает примерно в 10 раз меньшую пропускную способность и примерно на 60 % большую задержку, чем локальная память», — отмечает компания. В частности, дополнительные контроллеры и мостики между различными интерфейсами добавляют порядка 150 нс задержек. Кроме того, сообщается, что «большинство решений CXL интегрируют DRAM с контроллером, что препятствует повторному использованию DIMM, и часто не поддерживают DDR4, что является обязательным условием для повторного использования старой памяти». При этом у компании были и есть в использовании около десятка различных DDR4 DIMM. По словам Meta✴, эти проблемы решают в компании с помощью совместной разработки аппаратного и программного обеспечения.

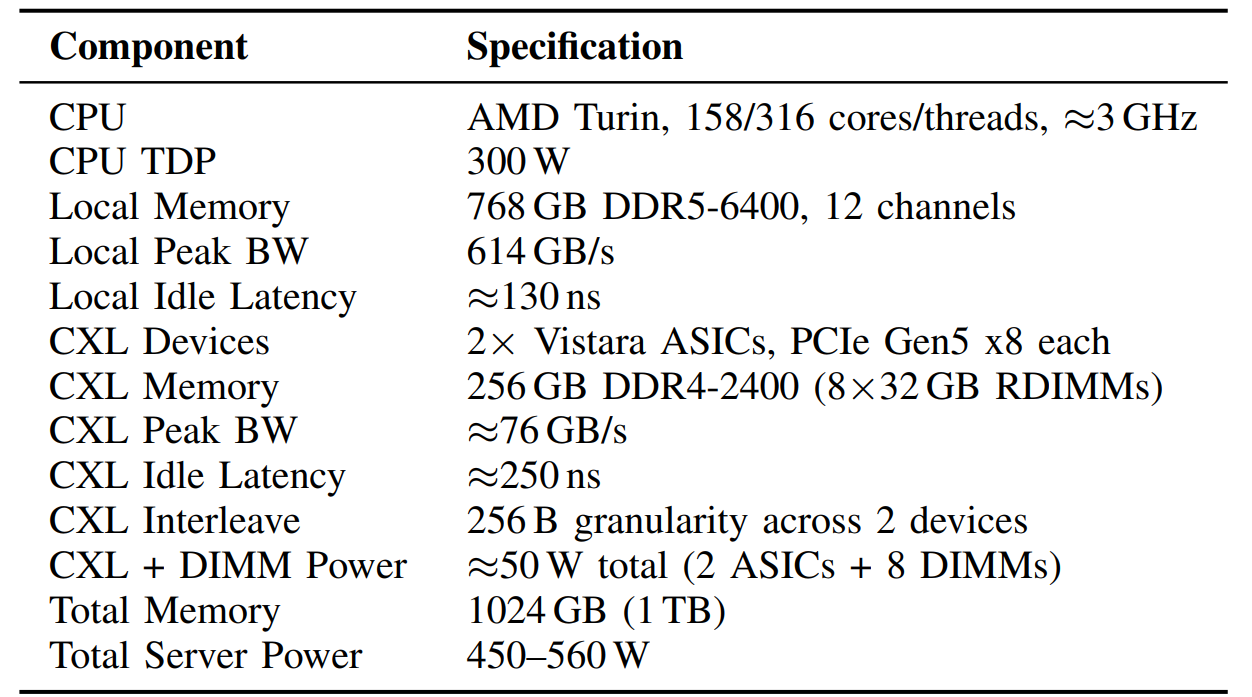

Источник изображений: Meta✴ «В аппаратной части мы разрабатываем собственную микросхему CXL ASIC, Vistara, оптимизированную для повторного использования DRAM, энергоэффективности и низкой задержки. В программной части мы создаем оптимизированное решение на основе TPP (Transparent Page Placement), определяем подходящее соотношение локальной и расширенной памяти для каждой рабочей нагрузки и автоматизируем конфигурацию для каждой задачи, в том числе отключая расширенную память для нагрузок, чувствительных к увеличению задержки», — говорит компания.  ASIC Vistara имеет два 72-бит канала DDR4-3200 (на практике частота снижена до 2400) с ECC с поддержкой 2DPC, позволяющими установить до 256 Гбайт памяти (на практике 128 Гбайт в четырёх DIMM). Для общения с хостом используется интерфейс PCIe 5.0 x16 (на практике достаточно и x8) с поддержкой CXL 1.1/2.0 Type 3. ASIC потребляет около 9 Вт, а задержка обращений к памяти составляет порядка 50 нс. В состав контроллера входят три управляющих ядра RISC-V. Модули с Vistara, по два на каждый односокетный узел, устанавливаются в отдельные слоты в задней части шасси и обдуваются отдельным потоком воздуха во избежание перегрева и для повышения стабильности работы.  Как сообщается, это решение обеспечивает существенный прирост производительности для различных рабочих нагрузок, включая сокращение количества используемых серверов до 25 % для дезагрегированного машинного обучения и сокращение средней задержки на 29 % для распределённых кешей. Стоит отметить, что Microsoft также озаботилась возможностью использования старых модулей DDR4 и морально устаревших SSD в новых серверах в рамках проекта GreenSKU.

25.06.2026 [15:19], Руслан Авдеев

Около трети проектов новых ЦОД в России приостановленыСитуация с проектами строительства дата-центров в России остаётся довольно сложной. Из 128 проектов на сумму около 1 трлн руб., анонсированных в стране за последние три года, приостановлена реализация 38 с общим объёмом инвестиций 128,6 млрд, сообщает Forbes со ссылкой на результаты подсчётов «Техэкспо» и инвестиционно-аналитической группы «ПКР». По оценкам Техэкспо» и «ПКР», на июнь 2026 года на стадии строительства находятся 42 проекта ЦОД с инвестициями в объёме 282,1 млрд руб. Крупнейшими называются ЦОД отечественных IT-гигантов, включая «Яндекс», «Сбер», DataPro, АФК «Система», ГК «Монарх», Гознак, «ВКонтакте» и др. При этом крупные игроки скупают команды, земельные участки и выделенные энергетические мощности и даже оборудование у других проектов. Всего до 2030 года предполагают ввести в эксплуатацию 97 ЦОД с инвестициями 838,1 млрд руб., больше всего инвестиций планируется на 2027 год. Крупнейшими из ожидаемых объектов называются ЦОД «Сбера» в Подмосковье и Саратовской области, объект «Русала» в Иркутской области, а также новые очереди кампуса ЦОД DataPro в Москве. По мнению экспертов, коммерческие ЦОД, строящиеся для продажи мощностей, столкнулись с наибольшими проблемами. Они строятся за счёт привлечения внешних средств и на них сильнее влияют «дорогой» капитал, рост затрат на строительство и инженерную инфраструктуру. Кроме того, отмечаются проблемы с поставками оборудования и доступом к энергосетям.

Источник изображения: Hieu Vu Minh/unspalsh.com При этом развитие рынка происходит неравномерно, и с мая 2023 по май 2026 гг. количество проектов дата-центров на активных стадиях строительных работ сократилось на 41,6 %, объём инвестиций в эти проекты упал на 26,3 %. Так, пришлось перенести сроки ввода в эксплуатацию проектов компаний «Кей Поинт» и «Альфа-финанс», из-за пожара приостановлены проекты Alcon Group за 10 млрд руб., из-за юридических и земельных проблем приостановлены работы над ЦОД Wildberries — «Верхние поля 51А» (7 млрд руб.) и ЦОД Xelent-2 «Росэнергоатома» (5 млрд руб.). В 2025 году, по данным iKS-Consulting, рынок коммерческих ЦОД России показал антирекорд по приросту стойко-мест. Тогда было отмечено негативное влияние высокой ключевой ставки ЦБ. И хотя в этом году она снизилась, она всё ещё высока — окупаемость ЦОД рассчитана на 10 лет, и на строительство уходит несколько лет. Ещё одной проблемой является недоступность энергии на ключевых рынках (а ¾ рынка коммерческих ЦОД относится к Московскому региону), долгое получение разрешений на присоединение к сети, повышение стоимости энергии и рост спроса на высокоплотные ИИ-стойки. На фоне проблем ЦОД могут уйти в провинцию, заняться самообеспечением электричеством или даже переехать в соседние страны.

25.06.2026 [14:50], Андрей Крупин

Объём российского рынка облачных сервисов по итогам I полугодия 2026 г. составил около 450 млрд рублейОбъём рынка облачных сервисов в России по итогам I полугодия 2026 года достиг примерно 450 млрд руб. При этом годовая динамика роста замедлилась до 25–30 % (против 35–40 % в аналогичном периоде 2025 года), а доля IaaS в структуре рынка составила около 60 %. Таковы предварительные оценки аналитиков компании «Стек Групп» (Stack Group), предоставляющей услуги облачной и физической IT-инфраструктуры под брендом M1Cloud. Согласно наблюдениям экспертов M1Cloud, отечественный облачный рынок продолжает консолидироваться, но не столько через поглощение крупных игроков, сколько через покупку компетенций и готовых мощностей, где объектом покупки выступают не клиентские базы, а развёрнутые кластеры с подключённой мощностью и штатом облачных инженеров, способных работать с гетерогенным парком. Ключевыми проблемами отрасли в I полугодии 2026 года стали нехватка на рынке высокопроизводительных GPU и рост плотности вычислений для ИИ, который упёрся в лимиты электропитания стойко-мест. Искусственный интеллект перестал быть отдельной вертикалью в бизнесе и стал параметром инфраструктуры: в приоритет выходит безопасность ИИ-моделей. Заказчики запрашивают не просто «GPU-сервер», а «платформу для инференса» со встроенными инструментами ИИ-безопасности.

Источник изображения: Jakub Żerdzicki / unsplash.com С реальностью кадрового голода и сложностями администрирования столкнулись мультиоблачные среды. Стоимость поддержки полноценного мультиоблака выросла на 40 % из-за дефицита компетентных DevOps-инженеров. Тренд на гибридность в 2026 году также трансформировался из стратегического выбора в тактику управления рисками дефицита. Заказчики строят гибрид, потому что публичное облако не может гарантировать SLA на определённые типы нагрузок из-за фрагментации парка, а приватное — слишком дорого масштабировать под пики. Таким образом, критичные ядра систем остаются на собственном или выделенном железе (bare metal), а эластичные фронтенды уходят в публичное облако. Это усложняет архитектуру, но страхует от простоев. В такой ситуации провайдер становится интегратором разнородных сред. В исследовании M1Cloud отмечается, что российский облачный рынок остаётся одним из самых маржинальных в IT-секторе. Отрасль сохранит темпы роста в диапазоне 25–30 %, однако драйвером станет не количество заказчиков, а глубина проникновения сервисов. Наибольший рост покажут игроки со зрелым стеком, диверсифицированной базой поставок оборудования, собственной инженерной экспертизой и опытной командой эксплуатации. Роль провайдера окончательно трансформировалась в технологического партнёра и инфраструктурного интегратора, который способен обеспечить непрерывность бизнеса заказчика в условиях турбулентной внешней среды.

18.06.2026 [18:35], Руслан Авдеев

В США начали строить лишь половину ЦОД, которые должны заработать в 2026 годуХотя подрядчики анонсируют всё новые и новые проекты ЦОД, во многих случаях строительные работы не начались даже для объектов, которые должны сдать в 2026 или в 2027 году. Кроме того, заявленные мощности во многих случаях, возможно, окажутся существенно выше реальных, сообщает The Register. По данным Jefferies, если верить всем заявлениям в данной рыночной нише, то к 2032 году в США уже должны заработать дата-центры совокупной мощностью 160 ГВт. Однако на практике из 24 ГВт мощностей ЦОД, которые должны ввести в эксплуатацию в 2026 году, в действительности строятся лишь объекты на 12 ГВт. На 2027–2028 гг. прогноз ещё хуже, поскольку до 80 % запланированных мощностей строить даже не начинали. Задержки вызваны проблемами с зонированием территорий, получением разрешений на строительство, сложностями с подключением к энергосетям, дефицитом рабочих рук и с тем, что контракты с конечными пользователями заключаются не так успешно, как ожидалось. Дефицит электричества и задержки с присоединением к энергосетям — довольно давняя проблема. Ситуация настолько усугубилась, что в некоторых случаях сроки ожидания достигают уже семи лет. В результате Министерство энергетики (DoE) поручило регулятору FERC разработать новые правила, чтобы ускорить этот процесс для крупных потребителей вроде ЦОД.

Источник изображения: Mark Potterton/unsplash.com Jefferies отмечает и ещё одну важную проблему, связанную с двойным учётом заявок. Нередко запросы на подключение подаются нескольким энергокомпаниям сразу, в результате чего прогнозы будущих мощностей искажаются в статистике. Поэтому маловероятно, что большую часть ЦОД, запланированных на 2027–2028 гг. действительно построят. В документе отмечено, что некоторые инвесторы не учли нехватку определённых ресурсов, в том числе квалифицированного персонала. Гораздо реалистичнее выглядит ввод в эксплуатацию 15–20 ГВт мощностей ежегодно, а прогнозы ввода по 40 ГВт в 2027–2028 гг. выглядят почти фантастическими. Также эксперты считают, что заявленные мощности новых ЦОД мало коррелируют с будущими реальными нагрузками. Более информативны законтрактованные мощности, прогресс в выдаче разрешений, полученное финансирование и действительно реалистичные планы строительства. В документе рассматриваются стратегии, с помощью которых операторы обходят названные проблемы. Например, всё популярнее строительство генерирующих мощностей «за счётчиком» без подключения к магистральным сетям, или гибридные схемы электроснабжения. Всё чаще реализацию новых проектов переносят в регионы, где условия подключения к электросетям и получение разрешений благоприятнее. Например, речь идёт о Техасе, где только во II квартале текущего года объявлено о строительстве 14 ГВт новых мощностей дата-центров.

16.06.2026 [15:58], Руслан Авдеев

«Расширитель» памяти Mext был продан AMDAMD объявила о покупке стартапа Mext, специализирующегося на оптимизации использования имеющейся памяти в ИИ-системах с целью снижения расходов, ускорения развёртывания и масштабирования. Предполагается, что это поможет решить проблемы клиентов AMD, в настоящее время страдающих от дефицита памяти для ИИ ЦОД, сообщает Silicon Angle. Mext создала технологию многоуровневого управления памятью, интеллектуально переносящую не слишком часто используемые данные из дорогой DRAM в NAND. В основе технологии — прогнозирование обращений к памяти, благодаря которой постоянно анализируются шаблоны доступа к данным и используются ИИ-алгоритмы, чтобы попытаться «угадать», какие данные из флеш-памяти могут понадобиться в ближайшее время. Эти данные заранее извлекаются в DRAM, благодаря чему приложения получают к ним доступ без лишних задержек и снижения производительности. Сделка предполагает решение усугубляющейся проблемы операторов крупных ЦОД. По мере увеличения и усложнения ИИ-моделей, HPC, виртуализации и задач, связанных с аналитикой данных, стремительно увеличивается потребность в дефицитной памяти всех классов. Нехватка ведёт к росту цен и сложностям с покупкой. В результате дефицит серьёзно мешает оптимизировать производительность дата-центров, причём DRAM-модули нередко используются чрезвычайно неэффективно.

Источник изображения: Sebastian Herrmann/unsplash.com В AMD рассчитывают, что проблему поможет решить технология Mext, которая сможет повысить эффективность ЦОД. Фактически решение стартапа увеличивает эффективный объём доступной памяти, благодаря чему растёт производительность уже имеющегося оборудования и снижается необходимость в закупках дополнительных DRAM-модулей. В AMD ожидают, что технология поможет снизить общую стоимость владения ИИ-инфраструктурой для облачных провайдеров и корпоративных покупателей. При этом выиграют не только ИИ ЦОД, но и обычные вычислительные площадки. AMD намерена интегрировать технологии Mext в собственное портфолио решений для ЦОД. Кроме того, компания приобрела команду талантливых разработчиков стартапа, хорошо разбирающихся в архитектурах памяти, инфраструктурном ПО и крупномасштабных вычислительных системах. По мнению экспертов, сделка вряд ли окажет заметное влияние на выручку AMD в краткосрочной перспективе, но новость в любом случае была весьма благосклонно принята на Уолл-стрит. Кратковременный всплеск стоимости акций довёл капитализацию компании до $900 млрд. Стоит отметить, что свои решения по интеллектуальному перемещению данных между DRAM и NAND также предлагают ADATA (TRUSTA AI Scaler) и Phison (aiDAPTIV+), но они совместимы только с их собственными накопителями. Broadcom встроила похожий механизм в платформу VCF. При этом сама NAND-память тоже в дефиците, так что вопрос оптимизации использования SSD стоит не менее остро.

11.06.2026 [17:35], Руслан Авдеев

Развитие ЦОД может столкнуться с «энергетической стеной» к 2030 годуПо данным экспертного сообщества, в текущем году потребление энергии дата-центрами может вырасти благодаря ИИ на 26 % г/г. Более того, к 2030 году энергосети, возможно, не справятся с растущим спросом, сообщает The Register. По прогнозам Gartner, мировое потребление энергии в сегменте ЦОД уже в 2026 году достигнет 565 ТВт·ч. Это обусловлено тем, что среднее энергопотребление серверов вырастет со 104 ГВт в 2025 году до 132 ГВт в 2026-м. Фактически Gartner пересмотрела собственные прогнозы: два года назад аналитики рассчитывали, что только к 2027 году ИИ ЦОД будут потреблять 500 ТВт·ч. Основным драйвером роста ИИ-мощностей является боязнь упустить уникальную возможность — даже вполне рационально управляемые компании буквально заваливают деньгами собственные ИИ-проекты, несмотря на то что отдача от таких инвестиций пока заметна весьма редко. Фактически именно ИИ-серверы влияют на увеличение энергопотребления ЦОД. Гиперскейлеры и другие компании тратят значительную часть средств, выделенных на серверы, на высокопроизводительные ИИ-системы. Теперь Gartner считает, что ИИ-серверы будут отвечать за 31 % всего энергопотребления ЦОД, а к следующему году их совокупное энергопотребление и вовсе превысит показатели всех обычных серверов. Это соответствует прежним прогнозам, согласно которым ИИ должен был опередить по энергопотреблению все другие серверные системы, включая системы для работы с базами данных и аналитикой, и стать крупнейшим направлением внедрения серверов к 2027 году.

Источник изображения: Tim Mossholder/unsplash.com При этом масштабирование отрасли может вызвать неблагоприятные последствия для всех отраслей, активно использующих электроэнергию. По оценкам Gartner, общее энергопотребление ЦОД превысит 1,2 тыс. ТВт·ч к 2030 году, а подключение новых дата-центров может быть ограничено из-за недостаточной пропускной способности электросетей. Ранее эксперты уже предупреждали, что потребности ЦОД могут превысить возможности электросетей. По прогнозам Goldman Sachs, совокупное энергопотребление таких объектов к концу десятилетия должно было более чем удвоиться. Впрочем, если верны оценки Gartner, спрос уже сегодня выше уровня, спрогнозированного Goldman Sachs на 2027 год. Schneider Electric также публиковала в начале прошлого года четыре сценария будущего энергопотребления ИИ ЦОД. Впрочем, оценки Gartner на 2030 год превосходят самые смелые предположения Schneider. Операторы энергосетей и строители ЦОД, в частности в США, пока не видят простого выхода из сложившейся ситуации. В Gartner считают, что для смягчения надвигающегося энергетического кризиса топ-менеджерам причастных компаний необходимо уделять больше внимания повышению энергоэффективности и обеспечению доступа к электросетям. Также следует инвестировать в эффективные системы охлаждения и периферийные вычисления. Это позволит смягчить дефицит и обеспечить устойчивый рост. Выход, возможно, подсказала Google. Компания приступила к внедрению бизнес-модели Power-First, согласно которой генерирующие мощности для новых ЦОД строятся параллельно с самими дата-центрами или даже раньше них. Тем временем правительство США планирует выделить $700 млн на поддержку угольной энергетики для ИИ-инфраструктуры.

09.06.2026 [11:00], Руслан Авдеев

Сначала энергия: Google внедряет в Техасе бизнес-модель Power-First в ответ на дефицит электричества для ЦОДНа фоне того, что гиперскейлеры всё чаще сталкиваются с дефицитом электроэнергии для своих ЦОД, техасский кампус Google должен получить дата-центр с готовыми генерирующими мощностями в рамках бизнес-модели Power-First («сначала энергия»), сообщает Datacenter Knowledge. В гонке ИИ хороши все средства, и компании отходят от устаревшей модели ведения бизнеса, при которой новые нагрузки подключаются к энергосетям до того, как будут обеспечены новые генерирующие мощности. Google в своём ИИ-кампусе в Техасе рассчитывает обеспечить свой 1-ГВт ЦОД выделенной генерацией электроэнергии. Совместно с энергокомпанией Intersect реализуется план, при котором приоритет отдаётся созданию генерирующих мощностей параллельно со строительством вычислительной инфраструктуры. Инициатива появилась в критически важный момент — беспрецедентный дефицит электроэнергии испытывают энергокомпании и операторы ЦОД по всей территории США. На обновление линий электропередачи нередко уходят годы, а новые генерирующие объекты сталкиваются со сложностями при подключении к сетям даже при получении необходимых разрешений. Во многих регионах именно доступность электроэнергии определяет, где именно и когда гиперскейлеры смогут расширить свои мощности. Проблема столь серьёзна, что правительство США планирует выделить $700 млн на поддержку угольной энергетики для ИИ-инфраструктуры. По данным Google и Intersect, площадка Meitner Energy Center будет обеспечена от более 1 ГВт мощности от близлежащих новых ветровых и солнечных электростанций, а также аккумуляторных энергохранилищ в округах Грей и Робертс (Gray, Roberts). Компании заявили, что такая генерация поможет удовлетворить спрос ЦОД, снижая потребность в дополнительных поставках энергии из локальных электросетей. Наибольшая доля электроэнергии должна поступать из «чистых» источников, которые будут дополняться генераторами на самой площадке.

Источник изображения: Mick Haupt/unsplash.com Meitner — не первый проект ЦОД, взявший на вооружение модель Power-First. Google и Intersect ранее анонсировали совместное строительство в округе Хаскелл (Haskell, Техас), где объект Google возводится параллельно с так называемым Quantum Clean Energy Project компании Intersect — солнечной электростанцией мощностью 640 МВт, объединённой с аккумуляторным хранилищем ёмкостью 1,3 ГВт·ч. Энергетический проект должны ввести в эксплуатацию до конца текущего месяца, а строительство объекта Google уже ведётся. Оба проекта были анонсированы через считаные месяцы после того, как Google завершила сделку по покупке Intersect. Последняя специализируется на подключении к крупным промышленным потребителям генерирующих мощностей на основе «чистой» или газовой энергетики. Эти проекты демонстрируют стремление партнёров изменить подход к обеспечению дата-центров электроэнергией. Впрочем, вопрос о том, получит ли модель Power-First повсеместное распространение, остаётся открытым. Регулятор ERCOT (Electric Reliability Council of Texas) отказался комментировать детали, касающиеся проекта Meitner, но отметил ряд реформ в сфере присоединения к энергосетям крупных потребителей, а также наличие инициатив по планированию энергосистемы, сочетающих потребление больших объёмов электроэнергии с обязательной собственной генерацией. Ранее в этом месяце регулятор утвердил механизм Batch Zero, призванный упростить распределение пропускной способности электросетей для проектов с большими нагрузками. При этом даже объекты с собственной генерацией не могут полагаться исключительно на неё и требуют подключения к магистральным сетям и региональным системам обеспечения надёжности.

01.06.2026 [10:00], Руслан Авдеев

Ampere Computing: экстремальная жара в мире потребует больше энергии, повышения эффективности вычислений и сокращения количества ЦОД

ampere

arm

hardware

дефицит

ии

инференс

метео

охлаждение

прогноз

цод

экология

энергетика

энергоэффективность

Наступившее лето обещает быть чрезвычайно жарким, похожим на прошлогоднее, когда среднемировая температура достигла исторического максимума. Жара и засухи вынуждают индустрию и власти принимать трудные решения на фоне растущего расширения ЦОД, сообщил директор по продуктам Ampere Computing Джефф Виттич (Jeff Wittich). Согласно прогнозу AccuWeather на 2026 год, счета за электричество могут взлететь текущим летом из-за вероятной повсеместной жары по всей территории США. По оценкам отвечающей за надёжность электроснабжения в стране North American Electric Reliability Corporation, летний пиковый спрос на энергию вырастет на 224 ГВт за следующие 10 лет. Это более чем на 69 % выше прогноза 2024 года и на 24 % — пикового спроса 2025-го. В первую очередь ожидаемый рост спроса обусловлен потреблением электричества новыми ЦОД. В 2023 году в США дата-центры потребляли 4,4 % всей электроэнергии, а к 2028 году будут потреблять 12 %. Из-за роста спроса на электричество многим странам пришлось ужесточить правила для снижения нагрузки на энергосистемы и население. Во многом проблема в том, что энергосистемы не справляются с колебаниями энергопотребления в связи с экстремальной погодой. В июле прошлого года сообщалось, что аномальная жара привела к сбоям в лондонских дата-центрах Google и Oracle. Более того, согласно исследованию Rest of World, около 80 % всех дата-центров в мире построены в не особенно подходящих для них климатических условиях. Так, в 2025 году в США было внесено более 200 законопроектов, направленных на регулирование работы ЦОД, и по меньшей мере в 18 штатах предложены специальные тарифы для крупных потребителей электричества, а в Мэне предпринята пока не увенчавшаяся успехом попытка вовсе запретить строительство новых ЦОД. В некоторых законопроектах от желающих строить ЦОД требуют инвестиций в модернизацию инфраструктуры и обеспечение преимуществ для рядовых потребителей энергии.

Источник изображения: Ant Rozetsky/unsplash.com В 2025 году в Амстердаме продлили мораторий на строительство новых ЦОД и расширение в столичном муниципалитете уже действующих. Приоритет отдан жилью, а новые дата-центры появятся не раньше 2030 года. Во Франкфурте на ЦОД приходится до 40 % от всего потребления городской агломерации, что создаёт непосильную нагрузку местной энергосистеме. В некоторых районах введены временные моратории на подключение новых «индустриальных» объектов, строительство новых не ожидают до II квартала 2027 года. В условиях развития ИИ-проектов дефицит ресурсов будет всё ощутимее. Поддержать этот рост без ущерба окружающей среде можно, повысив эффективность вычислений каждого отдельного ЦОД. Это позволит строить меньше дата-центров для удовлетворения спроса на вычисления или уменьшать их сами по себе, чтобы снизить энергопотребление. Кроме того, потребуется модернизация систем охлаждения. Пока же бум ИИ подталкивает отрасль к экстенсивному развитию, тогда как необходимо максимизировать реальную производительность не только на уровне чипов, но и на остальных уровнях тоже. Для этого необходимы более энергоэффективные чипы, чем сейчас. Виттич подчёркивает, что мощные ИИ-ускорители на основе GPU стоит использовать только там, где это действительно необходимо. Если для обучения и масштабного инференса без них не обойтись, то для многих других задач они избыточны. Оптимизируя вычисления для каждой задачи, следует использовать энергоёмкую инфраструктуру только там, где это действительно необходимо.

Источник изображения: Peter Herrmann/unsplash.com Более эффективные системы охлаждения необходимо использовать независимо от снижения энергопотребления. При этом рекомендуется сочетать разные варианты охлаждения. Например, жидкостное всё чаще используется с энергоёмким ИИ-оборудованием. К сожалению для операторов ЦОД, модернизация систем охлаждения требует серьёзного изменения инфраструктуры, а на старых объектах модернизация сложна и дорога или вовсе невозможна. В существующих ЦОД нередко выгоднее использовать маломощные чипы с воздушным охлаждениями, размещая новые компоненты только там, где они действительно нужны. Фактически это означает переосмысление вычислительных архитектур для получения максимальной производительности на ватт за счёт использования современных чипов. Кроме того, придётся перераспределить рабочие нагрузки и проектировать системы, в которых производительность соответствует требованиям к допустимому тепловыделению и энергосбережению. В конечном итоге, чем больше вычислительных возможностей можно «извлечь» из каждого Вт и м2, тем меньше ЦОД нужно будет строить в будущем. Чем меньше ЦОД придётся строить, тем ниже нагрузка на водные и энергетические ресурсы в конкретных локациях. По словам представителя Ampere, для удовлетворения растущих энергетических потребностей потребуется не просто расширять инфраструктуру, но и оптимизировать её, начиная с вычислительных мощностей. И хотя Виттич прямо об этом не говорит, Ampere видит себя как раз-таки поставщиком энергоэффективных чипов, в том числе CPU для инференса. Однако на практике компания задержала выпуск AmpereOne M, была продана SoftBank и рискует лишиться одного из крупнейших заказчиков в лице Oracle, которая весьма заинтересована в NVIDIA Vera. Ей же приходится конкурировать с собственными Arm-процессорами AWS, Google, Microsoft и Alibaba, а также теперь уже и с самой Arm, Fujitsu и Qualcomm.

29.05.2026 [16:44], Руслан Авдеев

Союзные ЦОДы: российские дата-центры пригласили в БеларусьВ условиях борьбы с энергодефицитом белорусские генерирующие мощности готовы обеспечить электричеством дата-центры российских компаний, заявил глава белорусской Ассоциации высоких технологий и цифровой инфраструктуры Алексей Свентицкий. Вместе с президентом российской Ассоциации участников отрасли ЦОД Игорем Дорофеевым будут подготовлены предложения для рабочих групп обеих стран, сообщают «Ведомости». По словам Свентицкого, ранее уже обсуждался вопрос возможного строительства ЦОД «Москва – Минск» в приграничной зоне. По словам Дорофеева, после введения запрета на строительство новых ЦОД в Москве альтернативой для компаний, готовых мигрировать целыми кластерами, могут стать Санкт-Петербург, восточные и западные территории, а также белорусское приграничье. Вместе с тем эксперты отмечают, что для таких объектов потребуются высокоскоростные каналы связи с малой задержкой, чтобы комфортно обслуживать российских пользователей, а также единое правовое поле в сфере ЦОД.

Источник изображения: Pavol Svantner/unsplash.com Как считают отраслевые эксперты, дефицит энергии в России будет только расти, и не только в столице, поэтому белорусский энергетический профицит стоит использовать для энергоснабжения. По данным «Системного оператора Единой энергетической системы» (АО «СО ЕЭС»), в 2025 году в России мощность ЦОД и майнинговых ферм в энергосистеме составила 4,2 ГВт, рост составил 33,3 % г/г, а общая доля ЦОД в российском энергопотреблении составила 2,2 %. Прогнозируется, что в 2026 году она увеличится до 2,4 %, а в ближайшие пять лет — до 15,3 ГВт. Ранее стало известно, в Москве и пригородах энергетические мощности для ЦОД уже закончились. Ввод новых генерирующих мощностей ожидается не ранее 2027–2030 гг., а новые ЛЭП должны построить только в 2030–2032 гг. Тем временем далеко в провинции отмечается избыток энергомощностей, но спрос на них значительно ниже, поскольку точки обмена трафиком тоже расположены далеко. Власти могут разрешить строительство новых дата-центров в энергодефицитных регионах, если те сами обеспечат себя генерирующими мощностями. |

|