Материалы по тегу: idc

|

03.07.2026 [08:51], Сергей Карасёв

Квартальные продажи Ethernet-коммутаторов взлетели на 40 %, а NVIDIA выбилась в лидеры в ЦОД-сегментеIDC подвела итоги исследования глобального рынка Ethernet-коммутаторов корпоративного класса в I квартале текущего года: продажи таких устройств в денежном выражении достигли $15,4 млрд, что на 39,8 % больше по сравнению с аналогичным периодом 2025-го. Отмечается, что в сегменте дата-центров выручка взлетела в годовом исчислении на 61,0 %, составив около $10 млрд. Столь значительный рост аналитики связывают с продолжающимся развитием инфраструктуры ИИ, а также расширением мощностей гиперскейлеров. В ЦОД-секторе 35,8 % продаж в деньгах обеспечили коммутаторы стандарта 800GbE, ещё 34,1 % — решения класса 200/400GbE. С географической точки зрения спрос на коммутаторы поднялся во всех ключевых регионах. Так, на американском рынке прибавка составила 49,7 % в годовом исчислении. В странах EMEA (Европа, Ближний Восток и Африка) зафиксирован рост на 32,2 %, а в Азиатско-Тихоокеанском регионе — на 25,9 %.

Источник изображения: Lambda Подчёркивается, что в сегменте Ethernet-коммутаторов для дата-центров в лидеры вырвалась NVIDIA, у которой продажи в денежном выражении подскочили год к году на 192,7 % — до $2,1 млрд: это соответствует доли в 21,5 % в соответствующей области. Однако в целом по рынку лидирует Cisco с 29,3 % и выручкой в объёме $4,5 млрд (+24,0 % по отношению к I кварталу 2025 года). У Arista Networks продажи поднялись на 37,3 % — до $2,2 млрд, что соответствует 14,6 % отрасли. В пятёрку ведущих игроков также входят НРЕ с 6,4 % и $985 млн (+15,4 % г/г) и Huawei с 5,8 % и $895 млн (+27,2 %). В исследовании говорится, что продажи маршрутизаторов для предприятий и поставщиков услуг по итогам I четверти 2026 года составили $3,8 млрд, что соответствует росту на 11,3 % в годовом исчислении. На поставщиков услуг пришлось 77,2 % от указанной суммы, или $2,9 млрд (+12,9 % г/г). Еще $867 млн принесли маршрутизаторы корпоративного класса — +6,1 % по отношению к I кварталу прошлого года.

22.06.2026 [19:18], Сергей Карасёв

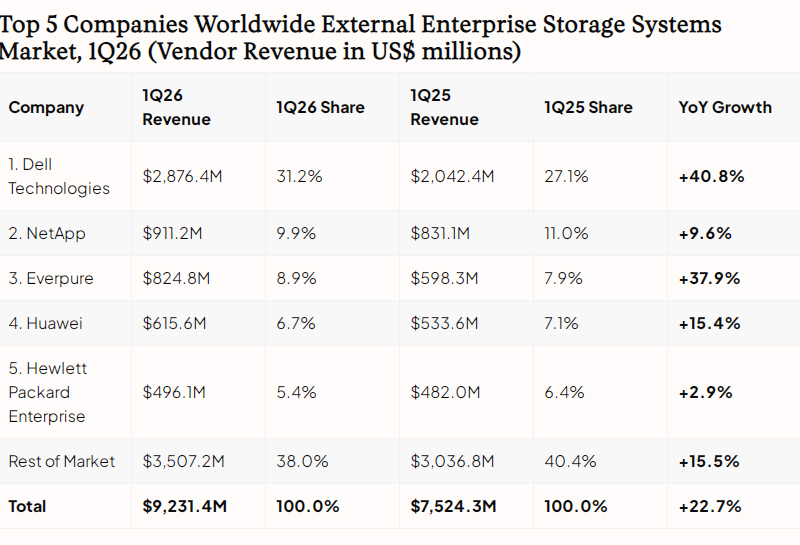

Квартальные продажи СХД подскочили почти на четверть, а доля All-Flash хранилищ впервые перевалила за 50 %Компания IDC подвела итоги исследования глобального рынка СХД корпоративного класса: в I квартале текущего года продажи такого оборудования достигли $9,23 млрд, что на 22,7 % больше по сравнению с аналогичным периодом 2025-го ($7,52 млрд). Аналитики отмечают, что темпы роста рынка резко увеличились. Так, в IV квартале прошлого года прибавка составляла 5,5 %, а в 2025-м в целом — 3,9 %. Наблюдающуюся ситуацию эксперты связывают с несколькими факторами, включая обновление инфраструктуры, повышение цен на накопители и высокий спрос на хранилища для задач ИИ. Доля выручки от реализации массивов типа All-Flash впервые превысила 50 %, достигнув 52,6 %: квартальные продажи таких устройств подскочили на 32,7 % в годовом исчислении — до $4,9 млрд. Ещё $3,5 млрд, или 37,8 % от общих продаж в деньгах, обеспечили гибридные решения, что соответствует прибавке на уровне 14 % год к году. Вклад систем хранения на базе HDD оценивается в $0,9 млрд (доля в размере 9,6 %) с ростом на 10,2 % по отношению к I четверти 2025 года.

Источник изображения: IDC С ценовой точки зрения наибольший рост продемонстрировали системы высокого класса (дороже $250 тыс.) — +60,7 % с итоговым результатом $2,4 млрд: на такие решения пришлось 25,5 % продаж в деньгах. Львиную долю выручки принесли изделия среднего класса (стоимостью от $25 тыс. до 250 тыс.) — $5,9 млрд, или 64,4 %, а их отгрузки за год поднялись на 17,3 %. Спрос на решения начального уровня (дешевле $25 тыс.) снизился на 6,1 % — до $0,9 млрд. В географическом плане самая значительная динамика отмечена в Центральной и Восточной Европе (+41,7 %), США (+30,4 %), Канаде (+25,4 %) и Китае (+20,7 %). В Азиатско-Тихоокеанском регионе прибавка составила 19,1 %, в Западной Европе — 18,9 %. Крупнейшим игроком рынка остаётся Dell с долей 31,2 %. На втором месте располагается NetApp с 9,9 %, а замыкает тройку Everpure с 8,9 %. В первую пятёрку ведущих поставщиков также входят Huawei с 6,7 % и НРЕ с 5,4 %. Суммарная доля всех прочих производителей составляет 38 %.

18.06.2026 [02:00], Владимир Мироненко

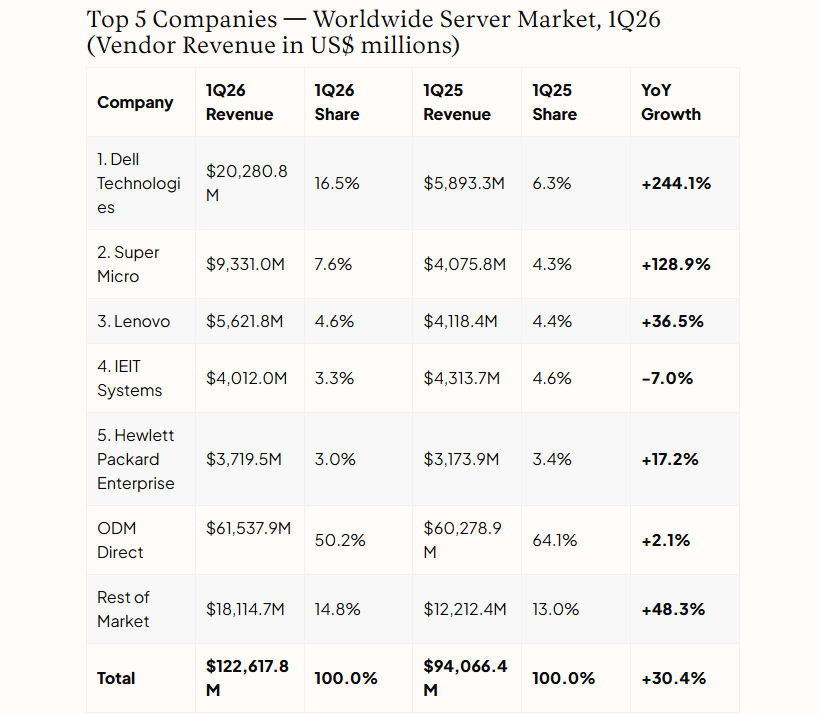

Dell заняла первое место среди производителей серверов благодаря рекордному количеству заказов на ИИ-системыПо данным IDC, в I квартале 2026 года на мировом рынке серверов по-прежнему доминировали США с долей рынка 64,9 % при выручке в размере $79,6 млрд (рост 24,1 % в годовом исчислении). Выручка от продаж серверов в Китае достигла $19,2 млрд (+30,9 % г/г), что отражает активные инвестиции страны в ИИ. Рост рынка Азиатско-Тихоокеанского региона составил 45,2% — до $9,7 млрд, в то время как Западная Европа показала ещё более впечатляющий результат — прирост на 80,6 % до $7,6 млрд. В Японии отмечено сокращение рынка на 16,1 %, что, в том числе, объясняется сильным базовым показателем I квартала 2025 года. В свою очередь Канада (+190,9 %), регион Ближнего Востока и Африки (MENA, +121,4 %) и Латинская Америка (+64,1 %) продемонстрировали уверенный рост, что отражает всё более значительное глобальное распределение спроса на ИИ-серверы, пишет IDC.

Источник изображения: IDC Что касается итогов рынка серверов за минувший квартал в разрезе брендов, то аналитики IDC отметили впечатляющие результаты Dell, занявшей среди них первое место с долей в общей выручке в 16,5 % и ростом на 244,1 % в годовом исчислении. Этому способствовало рекордное количество заказов на ИИ-серверы. У Supermicro по-прежнему II место с долей выручки в 7,6 % (рост год к году на 128,9 %). Lenovo переместилась на III место с долей в 4,6 % (рост — на 36,5 %). На IV месте IEIT Systems (Inspur) с долей в 3,3 %. Замыкает пятерку лидеров HPE с долей в 3,0 % (рост — на 17,2 %). Сегмент ODM Direct сохранил свою доминирующую позицию с объёмом выручки в $61,5 млрд, но его доля сократилась с 64,1 % до 50,2 %.

17.06.2026 [15:09], Руслан Авдеев

IDC: на x86 теперь приходится лишь чуть более половины рынка серверов, в основном из-за ИИНовейшая статистика свидетельствует, что почти половины выручки на мировом рынке серверов приходится на архитектуры, отличные от «классической» x86, сообщает The Register со ссылкой на исследование IDC. Ситуацию определяют спрос на ИИ-системы и дефицит памяти DRAM и NAND. В отчёте IDC Worldwide Quarterly Server Tracker за I квартал 2026 года говорится, что на x86-серверы с процессорами AMD и Intel приходится чуть более 50 % выручки, а на прочие архитектуры — 47,9 %. При этом последние показали рост на 107 % г/г ($58,7 млрд), тогда как x86-платформы упали, но лишь на 2,9 % г/г ($63,9 млрд). Рынок в целом вырос до $122,6 млрд, на 30,4 % г/г. Аналитики связывают такое изменение сил с ростом продаж систем NVIDIA, которые включают Arm-процессоры. Спрос на них чрезвычайно высок, а стоят они значительно выше чипов для обычных серверов ЦОД. И, если гиперскейлеры и крупные облачные провайдеры и не думают замедлять инвестиции, то рынок классических серверов, не связанных с ИИ-ускорителями, чувствует себя не особенно бодро, во многом из-за приоритетных инвестиций и поставок в ИИ. Так, производители памяти предпочитают выпускать более маржинальные продукты для ИИ-платформ, поэтому прочим сегмента рынка памяти не хватает. По данным IDC, дефицит DRAM и NAND определяет дефицит поставок обычных серверов в краткосрочной перспективе, хотя спрос на них тоже довольно высок. Но высокие цены вынуждают откладывать закупки.

Источник изображения: Towfiqu barbhuiya/unsplash.com Серверы с GPU-ускорителями принесли $68,9 млрд, рост составил около 25 % г/г. На прочие «ускоренные» серверы с FPGA/ASIC пришлось $17,7 млрд, рост составил 122 % г/г. В IDC считают, что внедрение ИИ-инфраструктуры более не ограничено спросом гиперскейлеров. Например, суверенные ИИ-мощности пытаются создавать по всему миру на государственном уровне. IDC рассчитывает, что ситуация начнёт нормализоваться с 2027 года, когда производители чипов введут в строй новые фабрики и расширят имеющиеся производственные мощности. За последние два десятилетия на серверы, построенные не на x86-архитектуре, приходилось менее 10 % выручки, большинство из которой доставалась IBM (POWER и z-менфреймы), которая фактически была единственным крупным поставщиком проприетарных серверных решений после того, как Oracle разочаровалась в платформе Sun SPARC, а HPE решила, что поддерживать бизнес на основе «экзотических» архитектур вроде Itanium нецелесообразно. Архитектура RISC-V весьма популярна в Китае, поскольку на неё не распространяются многие ограничения политических оппонентов, однако массовыми крупные серверные CPU на её базе так и не стали, хотя цифры по отгруженным ядрам впечатляют. Так что надежды Arm занять более половины рынка чипов для ЦОД оправдались. Так, у Microsoft есть собственные Arm-процессоры Cobalt 200, у AWS — Graviton 5, у Alibaba Cloud — Yitian 710, а у Google — Axion. Среди крупных независимых остались Ampere Computing (используется Oracle), которая теперь принадлежит SoftBank, и Huawei со своими Kunpeng. Собственные Arm-процессоры также готовят сама Arm, Qualcomm, Fujitsu и NVIDIA. Причём последняя позиционирует их именно как конкурентов x86.

10.06.2026 [13:51], Владимир Мироненко

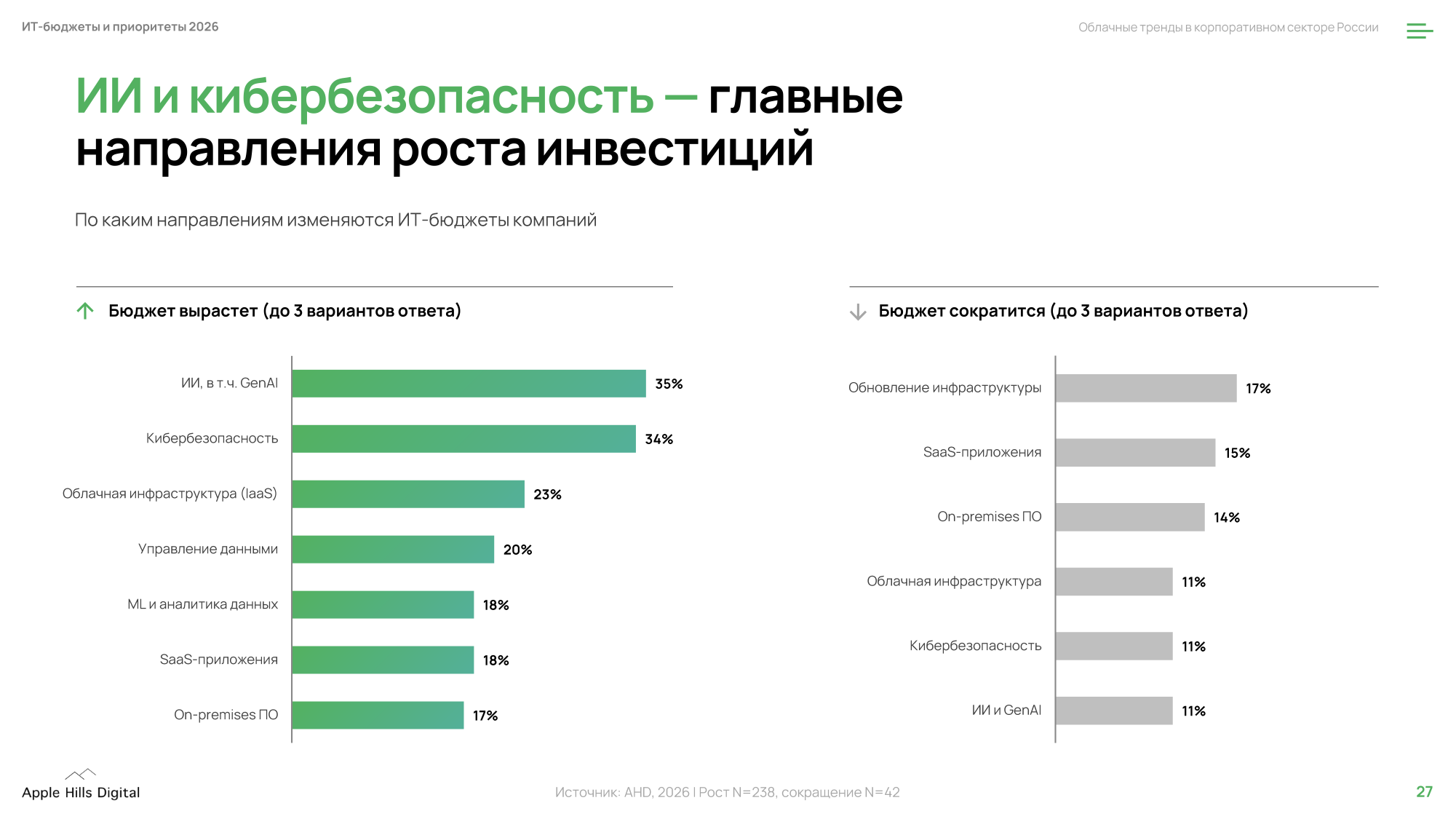

В 2025 году российский рынок инфраструктурных облачных сервисов вырос почти на третьВ 2025 году российский рынок инфраструктурных облачных сервисов вырос на 29 % — до 96 млрд руб. Платформенные сервисы в публичном облаке росли такими же темпами, достигнув 38 млрд руб., сообщили «Ведомости» со ссылкой на совместное исследование компании Apple Hills Digital и облачных провайдеров Cloud.ru, Selectel и VK Tech. В рамках исследования был проведён опрос 419 компаний из госсектора, а также IT-, телекоммуникационной, промышленной, транспортной, строительной и медиа-отраслей. При этом респонденты могли выбрать несколько вариантов ответа. В качестве драйвера роста облачных сервисов 33 % участников опроса указали рост объёмов данных, 32 % — модернизацию бизнеса. 30 % респондентов видят причину роста в увеличении стоимости оборудования, столько же — в росте требований к информационной безопасности. Немного меньше — 27 % — назвали драйвером роста ИИ, и лишь 20 % — импортозамещение.

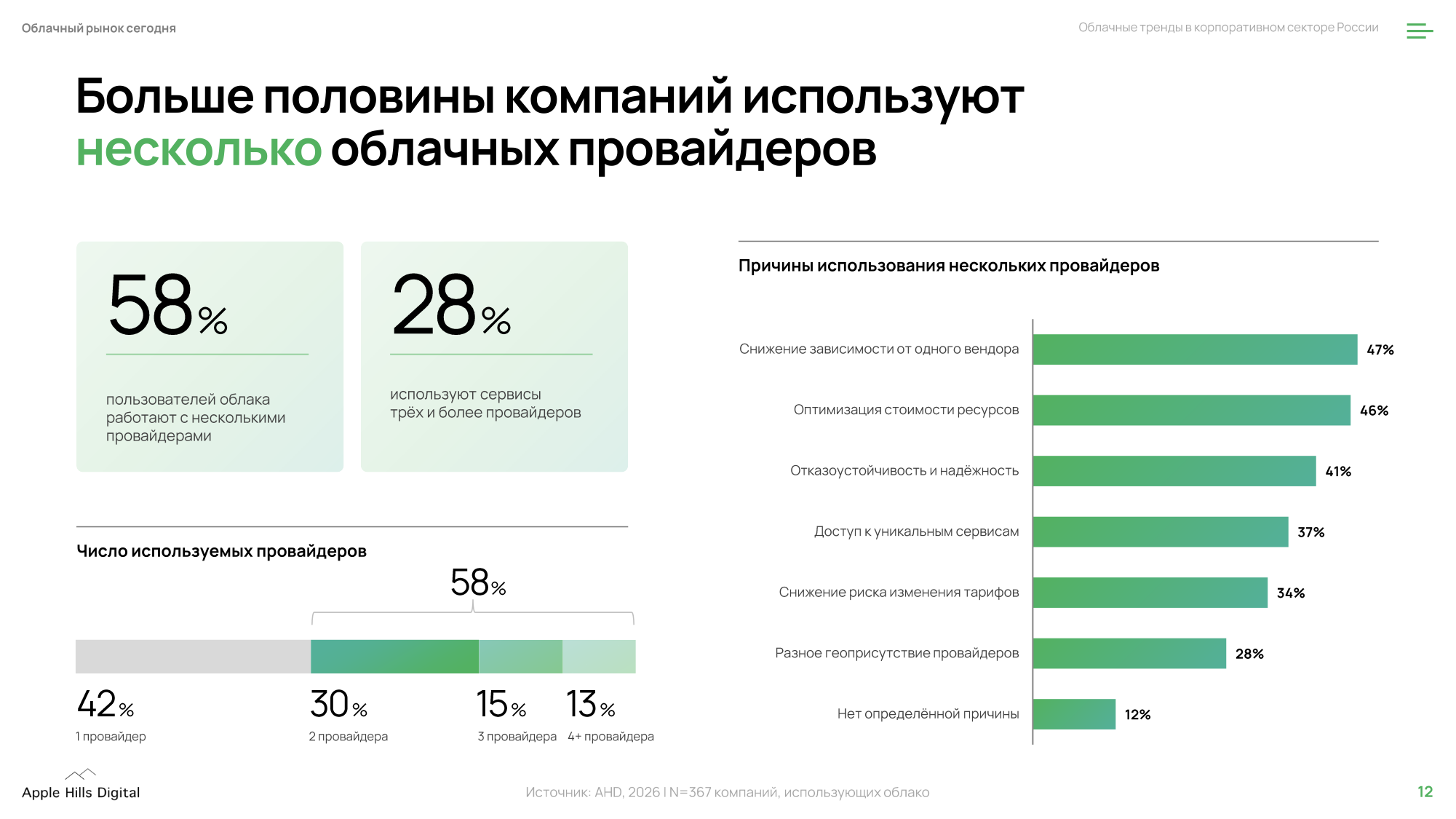

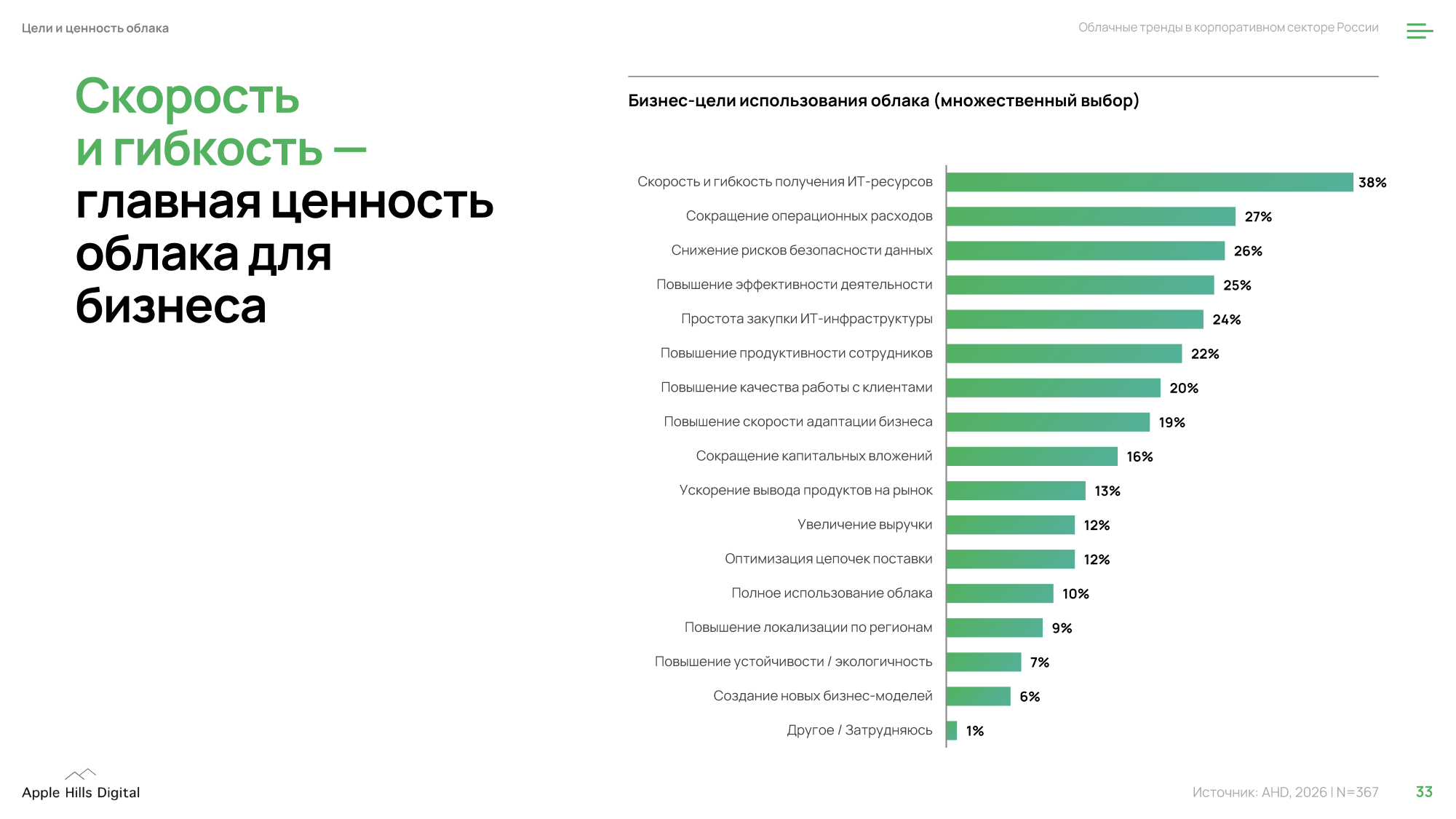

Источник изображений: Apple Hills Digital На росте рынка также сказалось то, что всё больше компаний предпочитают параллельно использовать услуги нескольких вендоров. Около 30 % компаний прибегают к услугам двух провайдеров, 15 % компаний пользуются сервисами сразу трёх провайдеров и 1 % — четырёх, хотя почти половина респондентов (42 %) всё же пользуется сервисами только одного провайдера облачных услуг. Согласно исследованию, использование услуг сразу нескольких провайдеров связано со стремлением снизить зависимость от одного вендора, оптимизировать стоимость ресурсов и уменьшить риск изменения тарифов.  Как отметили эксперты, использование облаков разных провайдеров — это мировая практика. Компании хотят сочетать преимущества публичного облака с возможностью размещать часть систем и данных в собственном контуре, подтвердили в Yandex Cloud.  Рост рынка облачной инфраструктуры в РФ был обеспечен несколькими экономическими факторами, включая недоступность капитала, сложности с поставками и подорожание оборудования для собственной IT-инфраструктуры, утверждают в Apple Hills Digital. В компании прогнозируют дальнейший рост рынка, хотя его темпы снизятся примерно до 20 % в год, что связано со зрелостью рынка и уменьшающейся долей новых клиентов.  В Astra Cloud (входит в «Группу Астра») назвали ключевыми драйверами роста, помимо новых проектов, инфляцию и ИИ. В условиях высокой ключевой ставки провайдеры планомерно повышали тарифы, которые отражали рост стоимости оборудования, электроэнергии, аренды ЦОД и зарплат.  В «Базисе» объяснили рост облачного рынка развитием цифровизации бизнес-процессов. Появляется всё больше онлайн-сервисов, растёт объём данных, медиафайлов и документов, которые необходимо хранить, обрабатывать и защищать. Также развиваются такие сервисы, как «Госуслуги» и мобильные приложения банков, для работы которых нужны вычислительные мощности и гибкая инфраструктура, которую не всегда рационально разворачивать внутри компании, отметили в компании. Все опрошенные «Ведомостями» эксперты сошлись во мнении, что в 2026 году рынок продолжит расти. По оценкам MWS Cloud, он вырастет на 23 % — до 274 млрд руб.

09.05.2026 [23:25], Владимир Мироненко

Война на Ближнем Востоке усугубила дефицит строительных материалов и компонентов для ЦОДПродолжающийся ближневосточный конфликт из-за закрытия Ормузского пролива усугубил проблемы в цепочках поставок для ЦОД, вызвав рост стоимости материалов, а также их дефицит, пишет The Register со ссылкой на заявление компании BCS Consultancy, специализирующейся на строительства дата-центров. Согласно данным BCS Consultancy, девелоперы фиксируют повышение стоимости некоторых строительных материалов до 20 %, а также выросший дефицит. В некоторых случаях количество доступных для поставки материалов сократилось до четверти от требуемого. Региональный директор BCS Consultancy Оскар Лампе (Oskar Lampe) отметил проблемы с материалами на базе продуктов переработки нефти, поскольку около пятой части мировых поставок проходит через Ормузский пролив на Ближнем Востоке. В связи с высокой энергоёмкостью производства таких материалов, как сталь, алюминий и цемент, строительная отрасль начинает ощущать последствия блокады, утверждает он. «Для строительства ЦОД, ключевые компоненты которых состоят именно из этих материалов, это поворотный момент», — заявил Лампе. Конечно же, это отразилось не только на развёртывании ИИ-инфраструктуры. По данным The Guardian, строительная индустрия столкнулась с одним из самых резких скачков цен за почти 30 лет, поскольку продолжающийся кризис привёл к росту цен на топливо и сырье.

Источник изображения: he zhu / Unsplash В IDC сообщили, что эта тенденция наблюдалась и до конфликта. IDC заявила The Register, что сообщения о более масштабных сбоях в цепочке поставок и проблемах с доступностью продуктов для ЦОД — особенно высоковольтных трансформаторов и меди — поступали ещё до войны на Ближнем Востоке и закрытия Ормузского пролива. Просто закрытие пролива усугубило существовавшие и до этого проблемы. В апреле IDC предупредила, что поставки ИТ-оборудования столкнутся с дальнейшей нестабильностью, поскольку война с Ираном создала дополнительную нагрузку на глобальную логистику из-за роста цен на энергоносители и нарушения маршрутов. Новые вызовы усугубили существующие проблемы в строительстве дата-центров, такие как доступность подходящих земельных участков, задержки с получением разрешений на строительство, трудности с подключением объектов к электросети, а также нехватка квалифицированных кадров и высокая стоимость оборудования. Например, Segro, один из крупнейших застройщиков коммерческой недвижимости в Великобритании, объявил о намерении инвестировать «сотни миллионов» фунтов в строительство дата-центров, однако столкнулся с задержками, часто растягивающимися на годы, в присоединении объектов к национальной энергосети.

Источник изображения: Fer Troulik / Unsplash По мнению Лампе, даже если Ормузский пролив завтра откроют, нынешняя ситуация вряд ли быстро улучшится, поскольку потребуется некоторое время на восстановление нарушенных транспортных маршрутов, а также устранения последствий роста цен на энергоносители и нестабильности рынков сырья. Поэтому эксперт рекомендует девелоперам принять меры по минимизации негативного влияния конфликта на сроки реализации проектов, включая заблаговременную отправку заказов на товары с длительным сроком поставки, включение в контракты пунктов, касающихся повышения цен, и диверсификацию цепочек поставок, где это возможно. Например, сроки поставки чиллеров, трансформаторов, генераторов и другого критически важного оборудования с момента заказа даже в нормальных условиях могут варьироваться от 5 до 38 мес. И это необходимо учитывать в планировании поставок. Также эксперт предлагает использовать альтернативы продуктам переработки нефти (например, дерево), пусть и более дорогие, но более доступные, и не полагаться на одного поставщика, диверсифицируя поставки. Кроме того, атаки на ближневосточные ЦОД показали и необходимость повышения физической безопасности объектов, что тоже увеличит стоимость строительства и повысит расходы на охрану.

06.04.2026 [12:30], Сергей Карасёв

IDC: расходы на европейском ИИ-рынке достигнут $290 млрд к 2029 годуВ Европе стремительно увеличиваются затраты в области ИИ: согласно прогнозам IDC, с 2025-го по 2029 год среднегодовой темп роста в сложных процентах (CAGR) составит 33,7 %. В результате, к концу рассматриваемого периода расходы могут достичь примерно $290 млрд. Аналитики отмечают, что быстрое расширение рынка обусловлено значительными вложениями в ИИ в таких сегментах, как информационные сервисы, розничная торговля, банковский сектор, ПО, здравоохранение и пр. Набирают обороты решения на основе генеративного ИИ, которые уже широко распространены в корпоративных средах. Ожидается, что к 2029 году вклад генеративных систем в общий объём европейского ИИ-сектора достигнет 54 %.

Источник изображения: unsplash.com / Numan Ali Крупнейшим и самым быстрорастущим сегментом ИИ-рынка в Европе является софт: его доля, по оценкам, составит 58,5 % от общих расходов в 2026 году, а величина CAGR в 2025–2029 годах окажется на уровне 42,9 %. Наиболее ёмким направлением названа банковская сфера, вклад которой прогнозируется в размере 12,5 % в 2026 году. Самая быстрорастущая отрасль — здравоохранение с показателем CAGR в 39,7 % в 2025–2029 годах. Аналитики IDC указывают, что даже в условиях геополитической напряжённости, провоцирующей сбои в цепочках поставок, европейский рынок ИИ быстро развивается, переходя от экспериментов к полноценным внедрениям. Организации больше не рассматривают ИИ как самостоятельный инструмент: технология всё чаще позиционируется как стратегический актив для трансформации бизнес-моделей. На этом фоне происходит перераспределение бюджетов в пользу ИИ. Самые высокие среднегодовые темпы роста фиксируются в области ПО и платформ ИИ — в 42,9 % и 52,5 % соответственно. При этом катализатором рынка является агентный ИИ, способный решать определённые задачи без вмешательства человека.

02.04.2026 [11:50], Руслан Авдеев

Китайские ИИ-ускорители заняли почти половину местного рынка на фоне снижения доли NVIDIAКитайские производители видеокарт и ИИ-чипов заняли около 41 % локального рынка ИИ-ускорителей в 2025 году. Это сказалось на позициях NVIDIA, некогда занимавшей на этом, одном из ключевых рынков за пределами США, доминирующее положение, сообщает Reuters со ссылкой на аналитику IDC. Местные производители наращивают свою долю по мере того, как Пекин всё больше внимания уделяет вопросу обеспечения независимости от иностранных чипов. Власти стимулируют использование государственными ведомствами и компаниями китайских альтернатив после того, как США несколько раз инициировали ужесточение экспортного контроля в Поднебесную. Общие поставки ИИ-ускорителей NVIDIA, AMD и китайских производителей в 2025 году достигли в КНР приблизительно 4 млн единиц. NVIDIA сохранила позицию лидера рынка, поставив около 2,2 млн ускорителей, доля компании на рынке составляет 55 %. Тем не менее назвать это успехом американского вендора нельзя, поскольку раньше компания тотально доминировала на рынке. AMD поставила скромные 160 тыс. ускорителей (доля 4 %).

Источник изображения: James Lo/unsplash.com Китайские вендоры в совокупности поставили 1,65 млн ускорителей — 41 % рынка. Это свидетельствует о том, насколько агрессивно местные игроки действуют для компенсации дефицита ускорителей, ужесточившегося из-за американского экспортного контроля. Среди китайских производителей особенно выделяется Huawei Technologies, поставившая около 812 тыс. чипов, приблизительно половину от общих объёмов местной продукции. Второе место занимает T-Head — занимающееся разработкой чипов подразделение Alibaba, поставившее приблизительно 265 тыс. ускорителей. Kunlunxin (Baidu) и Cambricon поставили приблизительно по 116 тыс. чипов каждая, поделив третье место среди китайских вендоров. На Hygon, MetaX и Iluvatar CoreX пришлось 5 %, 4 % и 3 % соответственно. В 2025 году китайские власти инициировали новый раунд расходов на ИИ-инфраструктуру, руководство в провинциях ускорило развёртывание вычислительных центров. Многие их таких кампусов ЦОД, по данным Reuters, получили негласное указание «покупать китайское». Тем не менее, в начале 2026 года США одобрили поставки относительно современных ускорителей NVIDIA H200 в КНР, после чего поставки были официально одобрены и Пекином. В марте глава NVIDIA Дженсен Хуанг (Jensen Huang) объявил, что начат выпуск H200 для китайского рынка — это может изменить позиции NVIDIA уже в обозримом будущем.

16.03.2026 [11:05], Сергей Карасёв

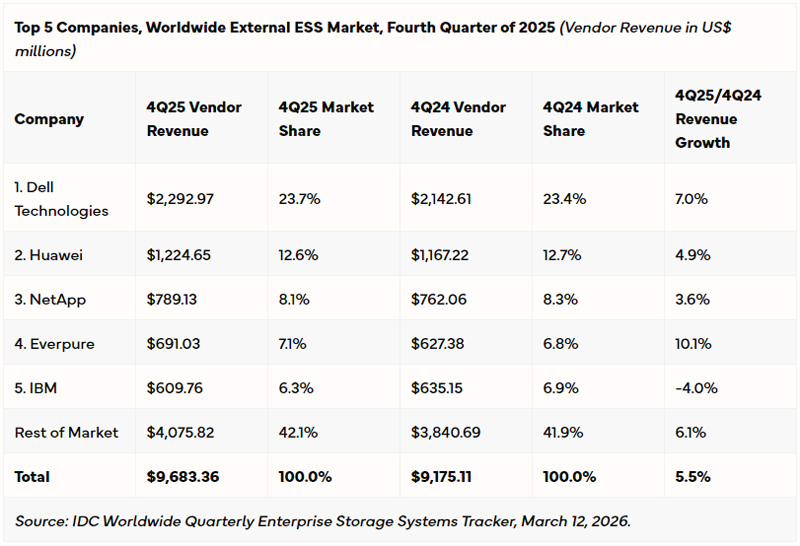

Рынок СХД в 2025 году достиг рекордного объёма в $33 млрдКомпания IDC обнародовала результаты исследования мирового рынка СХД корпоративного класса в IV квартале и 2025 году в целом. Отрасль демонстрирует рост, обусловленный расширением инфраструктур дата-центров на фоне стремительного внедрения ИИ и переноса рабочих нагрузок в облако. В период с октября по декабрь включительно продажи СХД достигли $9,7 млрд, что на 5,5 % больше по отношению к последней четверти 2024-го. Самые высокие темпы роста зафиксированы в сегменте массивов All Flash — плюс 18,1 % в годовом исчислении. Решения на основе HDD показали прибавку в размере 3,1 %, тогда как поступления от гибридных систем на базе SSD/HDD снизились на 6,7 %.

Источник изображения: IDC В ценовом разрезе наиболее быстрорастущим сегментом остаются СХД среднего класса стоимостью от $25 тыс. до 250 тыс.: их продажи в деньгах поднялись в IV квартале 2025 года на 8,5 %, а доля оказалась на уровне 66 % от общего объёма рынка. Системы высокого класса (дороже $250 тыс.) показали прибавку в размере 5,4 %. Спрос на решения начального уровня (дешевле $25 тыс.) сократился на 6,9 %. В рейтинге ведущих производителей лидирует Dell Technologies, у которой продажи в последней четверти 2025 года достигли $2,29 млрд, поднявшись на 7,0 % год к году: компания заняла 23,7 % рынка. На втором месте располагается Huawei с $1,22 млрд (плюс 4,9 % год к году) и 12,6 %. Замыкает тройку NetApp, увеличившая продажи на 3,6 % — до $789,13 млн, что соответствует доли в 8,1 %. В первую пятёрку также входят Everpure и IBM с $691,03 млн и $609,76 млн и 7,1 % и 6,3 % соответственно. В географическом плане Китай и США показали самый существенный рост — на 8,0 % и 6,9 % по сравнению с IV кварталом 2024 года. В регионе EMEA (Европа, Ближний Восток и Африка) продажи поднялись на 4,3 %, в Латинской Америке — на 1,8 %, в Японии — на 0,8 %. В странах APeJC (Азиатско-Тихоокеанский регион за исключением Китая и Японии) показатель снизился на 0,1 %, а в Канаде спрос упал на 0,8 %. По итогам 2025 года в целом объём глобального рынка СХД достиг $33 млрд, что стало новым рекордом. По сравнению предыдущим годом показатель поднялся на 3,9 %.

16.03.2026 [10:26], Сергей Карасёв

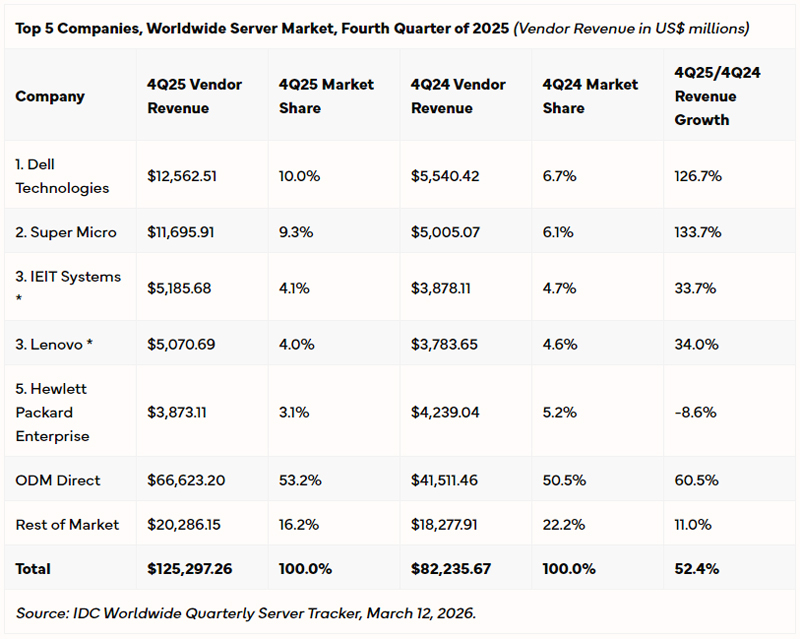

Продажи серверов бьют рекорды: квартальный объём рынка превысил $125 млрдОбъём мирового рынка серверов в IV квартале 2025 года, по оценкам IDC, достиг $125,3 млрд, что стало новым рекордом. Рост в годовом исчислении составил 52,4 %. Аналитики отмечают, что бурное развитие отрасли связано с продолжающимся расширением инфраструктуры ИИ. Выручка от реализации серверов с архитектурой x86 в последней четверти 2025-го зафиксирована в размере $69,8 млрд, что на 16,9 % больше по сравнению с аналогичным периодом 2024 года. Продажи машин с процессорами на других архитектурах год к году подскочили на 146,4 % — до $55,5 млрд. Системы, оснащённые ускорителями на основе GPU, показали рост на 59,1 % в денежном выражении.

Источник изображения: IDC Крупнейшим поставщиком серверов является Dell Technologies, которая в IV квартале 2025 года получила $12,56 млрд, что соответствует 10,0 % мирового рынка: за год продажи этой компании взлетели на 126,7 %. На втором месте располагается Supermicro с $11,7 млрд (плюс 133,7 % в годовом исчислении) и долей в 9,3 %. Замыкает тройку IEIT Systems, у которой отгрузки в деньгах поднялись на 33,7 % — до $5,19 млрд, тогда как доля составила 4,1 %. В первую пятёрку также входят Lenovo и НРЕ с показателями $5,07 млрд и $3,87 млрд и 4,0 % и 3,1 % соответственно. В региональном разрезе США показали самые высокие темпы роста — плюс 72,4 % по сравнению с IV кварталом 2024 года (в сегменте серверов с ИИ-ускорителями плюс 80,1 %). В Канаде отмечена прибавка в 70,7 %, в регионе EMEA (Европа, Ближний Восток и Африка) — 43,6 %, в APeJC (Азиатско-Тихоокеанский регион за исключением Китая и Японии) — 27,9 %. КНР и Латинская Америка показали рост на 17,7 % и 12,8 % соответственно, в то время как в Японии продажи снизились на 4,7 %. По итогам 2025 года в целом объем рынка достиг $444,1 млрд, что также является абсолютным рекордом. По отношению к предыдущему году отгрузки серверов в денежном выражении поднялись на 80,4 %. |

|