Материалы по тегу: idc

|

25.02.2026 [15:16], Андрей Крупин

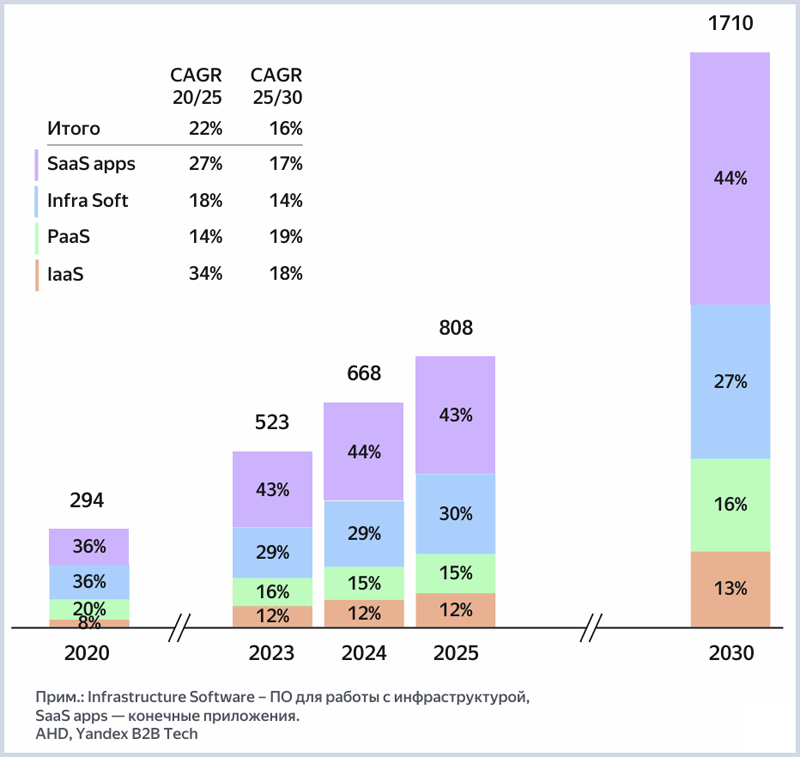

Российский рынок ПО превысил 800 млрд рублей — облака, ИИ и ИБ стали ключевыми драйверами ростаПо итогам 2025 года объём российского рынка программного обеспечения достиг 808 млрд рублей, из которых 312 млрд рублей пришлось на облачные решения. К 2030 году он может вырасти более чем вдвое — до 1,7 трлн рублей. Такой вывод содержится в исследовании, проведённом компаниями Apple Hills Digital, Yandex B2B Tech и охватывающем сегменты инфраструктуры (IaaS), платформенных продуктов (PaaS), конечных решений (SaaS) и информационной безопасности. Согласно представленным аналитиками Apple Hills Digital и Yandex B2B Tech сведениям, отечественный софтверный рынок демонстрировал наиболее высокие темпы роста в 2020–2022 гг., когда находился на стадии формирования. Около 75 % приходилось на зарубежные решения. В 2022–2025 гг. рост рынка был обусловлен активностью локальных игроков и перераспределением спроса между ними, инициативами по импортозамещению.

Динамика рынка ПО в России в 2020–2030 гг., млрд рублей (источник изображения: Yandex B2B Tech / yandex.cloud) По мнению экспертов, последние годы российский рынок ПО и облачных сервисов проходит ускоренную трансформацию: уход международных вендоров подпитывает рост локальных разработчиков, прежде всего в инфраструктурных и платформенных сегментах. Параллельно растёт спрос на облачные сервисы: бизнес ускоряет миграцию в облака, а провайдеры активно масштабируют IaaS, PaaS и SaaS. Рынок становится более фрагментированным, но остаётся динамичным, отмечают аналитики. Ключевыми драйверами роста отечественного рынка ПО являются облака, технологии контейнеризации, искусственный интеллект, решения для управления организациями (ERP), работы с клиентами (CRM), инструменты для работы с большими данными и автоматизации бизнес-процессов. Не менее значимую роль в развитии рынка играет информационная безопасность — в 2025 году объём данного сегмента оценивался в 384 млрд рублей, к 2030 году он может вырасти до 737 млрд рублей. Крупнейшими потребителями программного обеспечения выступают отрасли TMT (технологии, медиа и телеком), ретейл и финансовый сектор. Они же демонстрируют наибольшее проникновение облачных технологий. Основные драйверы внедрения ПО внутри этих отраслей — работа с большими объёмами данных, автоматизация и оптимизация процессов и фокус на улучшение пользовательского опыта и повышении операционной эффективности. К 2030 году эти отрасли сохранят лидерство по объёму потребления и уровню облачной зрелости, прогнозируют аналитики.

15.12.2025 [12:11], Сергей Карасёв

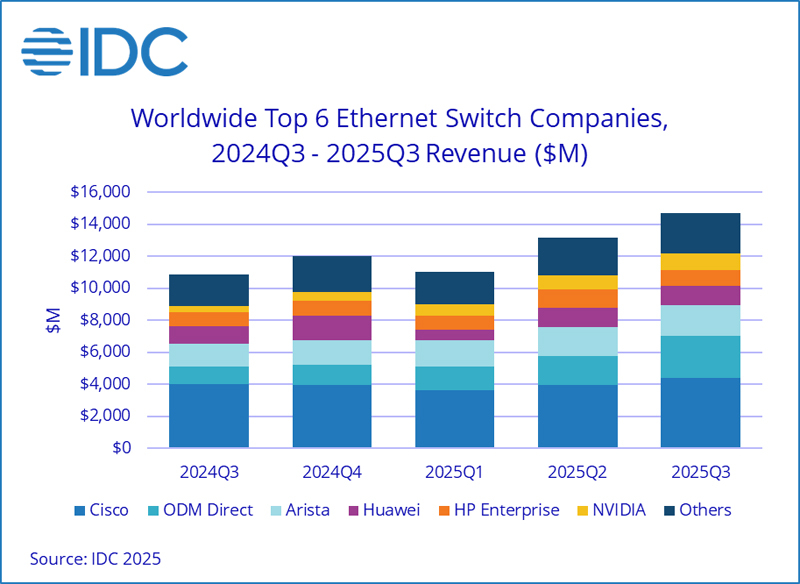

Квартальные продажи Ethernet-коммутаторов подскочили на треть благодаря спросу со стороны ЦОДКомпания International Data Corporation (IDC) подсчитала, что в III квартале уходящего года объём мирового рынка Ethernet-коммутаторов корпоративного класса достиг $14,7 млрд: это на 35,2 % больше по сравнению с аналогичным периодом 2024-го. Вместе с тем продажи маршрутизаторов для предприятий и поставщиков услуг увеличились на 15,8 % в годовом исчислении — до $3,6 млрд. Значительная положительная динамика обусловлена прежде всего развитием сегмента дата-центров. Гиперскейлеры и крупные облачные провайдеры активно закупают сетевое оборудование на фоне стремительного внедрения ИИ, которое сопровождается расширением инфраструктуры ЦОД. Поставки Ethernet-коммутаторов для дата-центров в денежном выражении выросли на 62,0 % по отношению к III четверти 2024 года. Выручка от устройств стандарта 800GbE подскочила на 91,6 % в квартальном исчислении, а их доля в общем объёме ЦОД-рынка составила 18,3 %. Продажи решений 200/400GbE взлетели на 97,8 % в годовом исчислении: на них приходится 43,9 % от общей выручки в сегменте дата-центров. В категории Ethernet-коммутаторов, не связанных с ЦОД, продажи за год поднялись на 8,2 %. Выручка от поставок решений 1GbE выросла на 1,2 %, 10GbE — на 14,3 %, 25/50GbE — на 20,9 % по сравнению с III кварталом 2024-го.

Источник изображения: IDC С географической точки зрения в Северной и Южной Америке рынок коммутаторов Ethernet в целом расширился на 41,6 %, чему способствовал активный рост в дата-центрах США. В регионе EMEA (Европа, Ближний Восток и Африка) продажи поднялись на 24,7 % в годовом исчислении, в Азиатско-Тихоокеанском регионе — на 32,7 %. В рейтинг крупнейших поставщиков коммутаторов Ethernet в глобальном масштабе входят Cisco, Arista Networks, HPE, NVIDIA и Huawei с долями соответственно 29,8 %, 12,8 %, 12,5 %, 11,6 % и 8,2 %. Отмечается, что выручка NVIDIA на рынке Ethernet-коммутаторов за год взлетела на 167,7 %. В секторе маршрутизаторов на поставщиков услуг пришлось 74,0 % от общего объёма выручки с ростом на 20,2 % в годовом исчислении. Корпоративное направление принесло 26,0 % продаж, показав прибавку на уровне 4,7 %. В региональном плане поставки маршрутизаторов в Северной и Южной Америке поднялись на 31,5 % в годовом исчислении, в Азиатско-Тихоокеанском регионе — на 7,7 %, а в регионе EMEA — на 3,5 %.

15.12.2025 [11:01], Сергей Карасёв

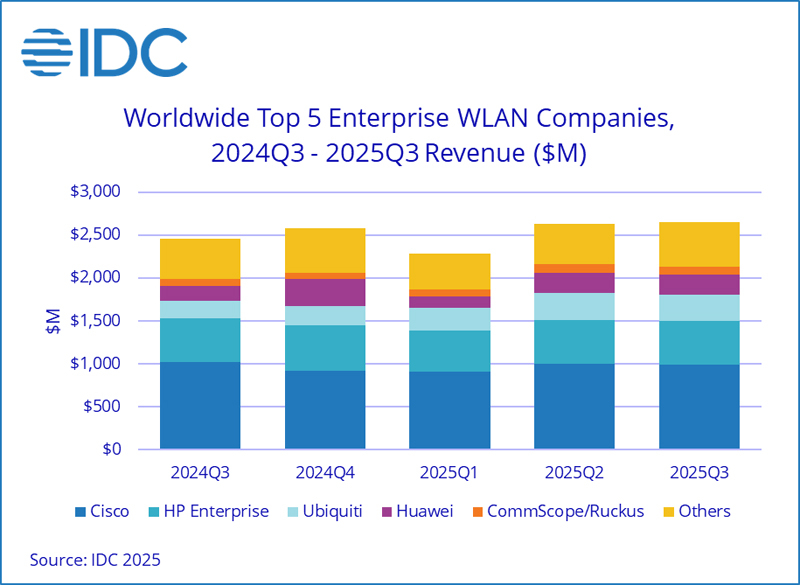

Спрос на корпоративное WLAN-оборудование продолжает расти, а драйвером рынка стал стандарт Wi-Fi 7Компания International Data Corporation (IDC) подвела итоги исследования глобального рынка корпоративного оборудования для беспроводных локальных сетей (WLAN): продажи в III квартале уходящего года достигли $2,7 млрд, показав прибавку на уровне 7,8 % по сравнению с аналогичным периодом 2024-го. Вместе с тем темпы роста несколько снизились: так, во II четверти 2025 года был зафиксирован показатель около 13,2 % в годовом исчислении. За первые три квартала текущего года рынок увеличился на 10,5 %. Ключевым драйвером отрасли аналитики называют внедрение новых стандартов Wi-Fi — прежде всего Wi-Fi 7 с поддержкой частотного диапазона 6 ГГц. В частности, на долю Wi-Fi 7 пришлось 31,1 % выручки в сегменте точек доступа Dependent Access Point в III квартале по сравнению с примерно 21 % кварталом ранее. Решения Wi-Fi 6E обеспечили 24,5 % продаж в денежном выражении, а оставшуюся часть принесли продукты Wi-Fi 6.

Источник изображения: IDC С географической точки зрения положительная динамика зафиксирована практически во всех регионах. Так, в Северной и Южной Америке продажи увеличились на 6,0 % в годовом исчислении. На рынке EMEA (Европа, Ближний Восток и Африка) прибавка составила 12,8 % по сравнению с III четвертью 2024 года, в Азиатско-Тихоокеанском регионе — 5,6 %. Однако в Китае произошёл спад на 1,3 %. Рейтинг ведущих мировых производителей корпоративного WLAN-оборудования возглавляет Cisco с выручкой в размере $992,4 млн и долей 37,4 % по итогам III квартала 2025-го. На втором месте располагается HPE, у которой продажи достигли $512,2 млн, а рыночная доля — 19,3 %. Замыкает тройку Ubiquiti с $300,3 млн и 11,3 %. Далее идут Huawei и CommScope (Ruckus Networks), которые получили соответственно $238,0 млн и $93,3 млн, заняв 9,0 % и 3,5 % отрасли.

13.12.2025 [15:53], Сергей Карасёв

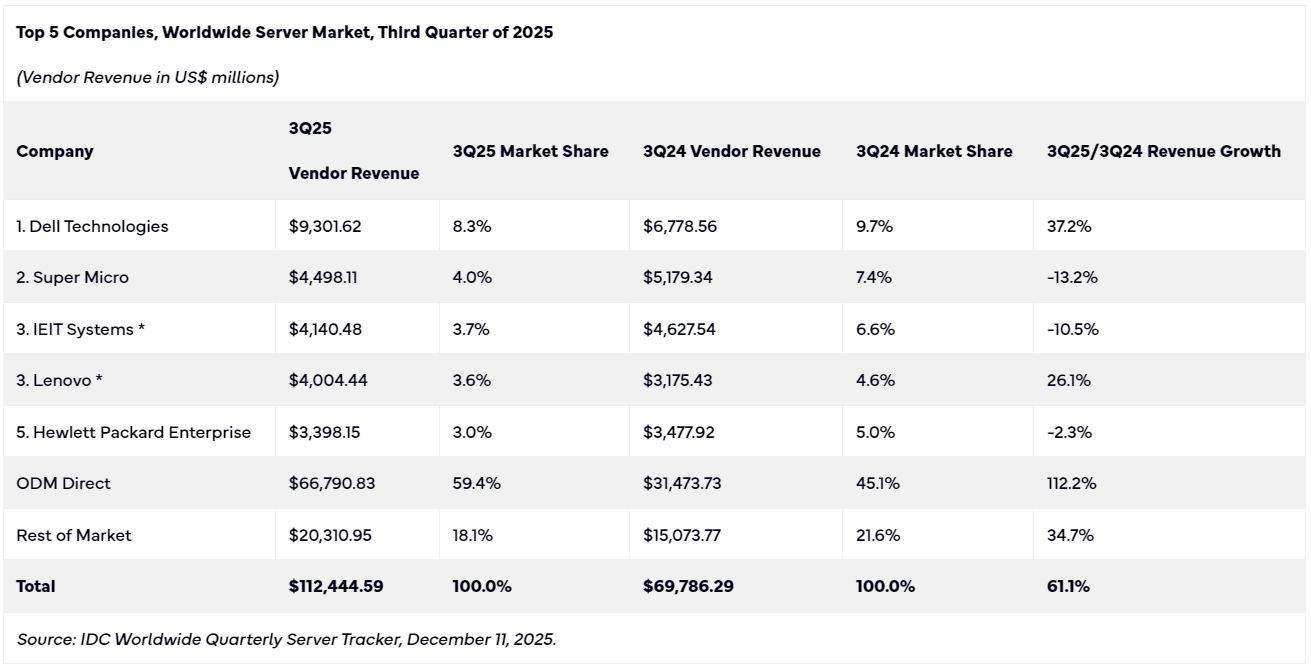

Мировой рынок серверов бьёт рекорды благодаря ИИ: квартальная выручка превысила $110 млрд, а Китай резко нарастил свою долюКомпания International Data Corporation (IDC) обнародовала результаты исследования мирового рынка серверов в III квартале уходящего года. Продажи в денежном выражении достигли рекордных $112,4 млрд: это на 61,1 % больше по сравнению с аналогичным периодом прошлого года, когда отгрузки оценивались в $69,79 млрд. При этом продажи СХД показали минимальный рост год к году. Квартальная выручка от продаж серверов с архитектурой x86 увеличилась на 32,8 % — до $76,3 млрд. Системы с процессорами на других архитектурах принесли производителям $36,2 млрд, показав рост на 192,7 % в годовом исчислении. Более половины от общего объёма отрасли обеспечили серверы, оборудованные ускорителями: на фоне стремительного внедрения ИИ поставки таких машин в денежном выражении поднялись на 49,4 % по сравнению с III четвертью 2024 года.

Источник изображения: IDC С географической точки зрения самые высокие темпы роста продемонстрировали США — плюс 79,1 % в годовом исчислении: этому способствовало увеличение продаж ИИ-серверов на 105,5 %. Канада показала прибавку в размере 69,8 %. В Китае зафиксировано увеличение поставок в денежном выражении на 37,6 %: при этом на КНР пришлась почти пятая часть квартальной выручки в мировом масштабе. В Азиатско-Тихоокеанском регионе (без учёта Китая и Японии) рост составил 37,4 %, в регионе ЕМЕА (Европа, Ближний Восток и Африка) — 31,0 %, в Японии — 28,1 %. В Латинской Америке продажи поднялись на 4,1 %. Рейтинг ведущих поставщиков серверов по итогам III квартала 2025 года возглавляет Dell Technologies с выручкой в размере $9,3 млрд и долей 8,3 %. На втором месте располагается Supermicro с $4,5 млрд и 4,0 %, а замыкает тройку IEIT Systems с $4,14 млрд и 3,7 %. На четвёртой и пятой строках находятся Lenovo и НРЕ, у которых выручка составила соответственно $4,0 млрд и $3,4 млрд, а рыночная доля — 3,6 % и 3,0 %. При этом у всех перечисленных компаний доли сократились по сравнению с III кварталом 2024 года.

13.12.2025 [14:31], Сергей Карасёв

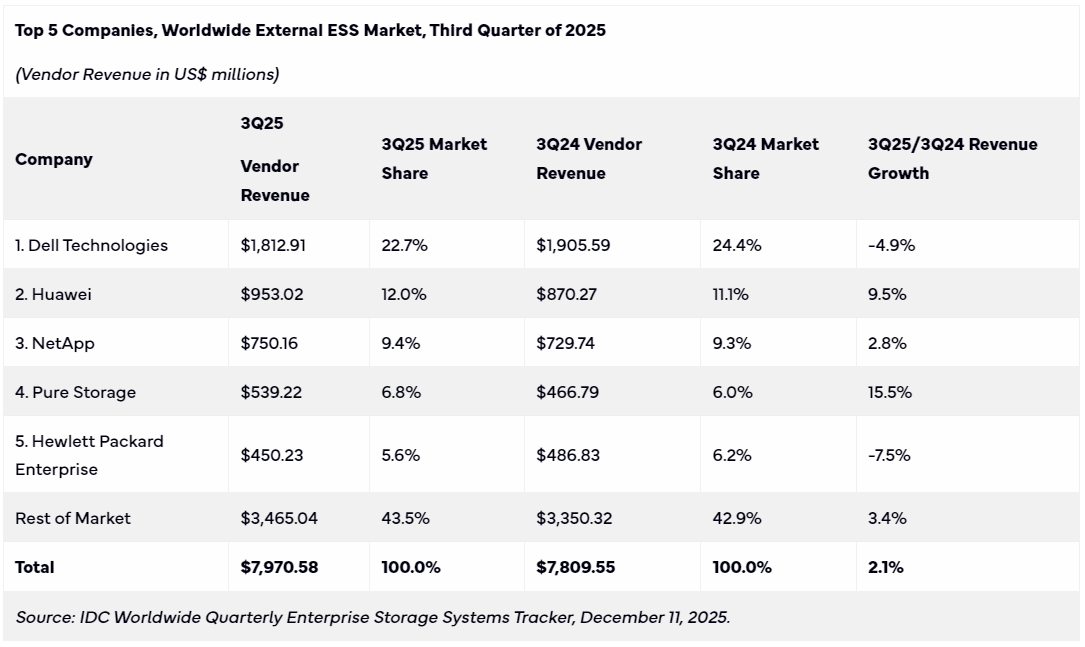

Мировой рынок СХД вырос благодаря спросу на массивы All-Flash, а выиграли от этого Pure Storage, Huawei и NetAppПо данным International Data Corporation (IDC), продажи систем хранения данных (СХД) корпоративного класса в мировом масштабе достигли $7,97 млрд по итогам III квартала текущего года. Это на 2,1 % больше по сравнению с тем же периодом 2024-го, когда объём рынка оценивался в $7,81 млрд. Наибольший рост выручки год к году показали Pure Storage (+15,5 %), Huawei (+9,5 %) и NetApp (+2,8 %), а Dell Technologies (-4,9 %) и HPE (-7,5 %) показали падение Положительная динамика показана благодаря поставкам массивов All-Flash: их продажи в годовом исчислении увеличились в деньгах на 17,6 %. Связано это с растущим спросом на высокопроизводительные системы, ориентированные на ресурсоёмкие задачи в области ИИ. Вместе с тем спрос на гибридные СХД и на решения на базе HDD уменьшился по отношению к III четверти 2024 года на 9,8 % и 6,3 % соответственно.

Источник изображения: Pure Storage В ценовом разрезе доминируют системы среднего класса стоимостью от $25 тыс. до $250 тыс. На такие продукты пришлось 67,5 % продаж, а их поставки увеличились год к году на 8,1 % в денежном исчислении. С другой стороны, спрос на СХД верхнего ценового диапазона (дороже $250 тыс.) снизился на 9,0 %, тогда как продажи изделий начального уровня (дешевле $25 тыс.) упали на 8,0 %.

Источник изображения: IDC С географической точки зрения самый высокий рост отмечен в Японии, Канаде и регионе EMEA (Европа, Ближний Восток и Африка) — на 14,4 %, 12,6 % и 10,5 % соответственно. В Китае продажи поднялись на 9,5 % по отношению к III кварталу прошлого года, в Азиатско-Тихоокеанском регионе (без учёта КНР и Японии) — на 8,6 %. В Латинской Америке произошло снижение на 0,9 %, тогда как в США рынок сократился на 9,9 %. Лидером сектора является Dell Technologies с выручкой в размере $1,81 млрд и долей в 22,7 %. На втором месте располагается Huawei с $953,02 млн и 12,0 %, а замыкает тройку NetApp с $750,16 млн и 9,4%. Четвёртая строка в рейтинге досталась Pure Storage, продажи которой составили $539,22 млн, рыночная доля — 6,8 %. На пятой позиции находится НРЕ с $450,23 млн и 5,6 %. Все прочие отраслевые игроки вместе взятые получили $3,47 млрд, заняв 43,5 %.

02.11.2025 [12:06], Сергей Карасёв

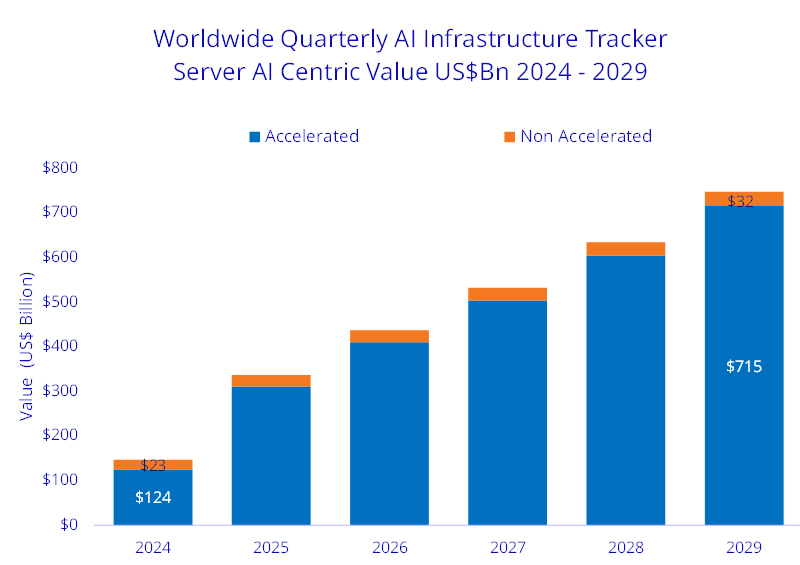

IDC: квартальные расходы на ИИ-инфраструктуру превысили $80 млрд, но закупались в основном гиперскейлеры и облакаКомпания International Data Corporation (IDC) обнародовала результаты исследования глобального рынка инфраструктур для задач ИИ по итогам II квартала 2025 года, а также сделала прогноз до 2029-го. Аналитики полагают, что сектор продолжит демонстрировать стремительный рост. Обнародованные данные учитывают отгрузки серверов и СХД для ИИ-платформ. В период с апреля по июнь включительно продажи такого оборудования в денежном выражении достигли $82 млрд. Это на 166 % больше по сравнению с аналогичным периодом 2024-го, когда отгрузки оценивались приблизительно в $30,8 млрд. На системы для облачных и общедоступных сред пришлось 84,1 % от общих затрат на ИИ-инфраструктуру во II квартале 2025-го. Гиперскейлеры, поставщики облачных и цифровых услуг обеспечили 86,7 % всех расходов за рассматриваемый период.

Источник изображения: IDC Вклад серверов в общие продажи в денежном выражении достигает 98 %, а рост в годовом исчислении зафиксирован на уровне 173,2 %. При этом доминируют системы с ИИ-ускорителями: они обеспечили 91,8 % от суммарной выручки на рынке ИИ-инфраструктур, продемонстрировав рост на 207,3 % по отношению к 2024 году. С географической точки зрения лидируют США, вклад которых в общий объём отрасли во II четверти 2025 года составил 76 %. Далее следуют Китай с 11,6 %, Азиатско-Тихоокеанский регион и Япония с 6,9 %, а также EMEA (Европа, Ближний Восток и Африка) с 4,7 %. IDC прогнозирует, что в течение следующих пяти лет Китай будет показывать самые высокие среднегодовые темпы роста — плюс 41,5 %. В США этот показатель ожидается на уровне 40,5 %, в регионе EMEA — 17,3 %, в Азиатско-Тихоокеанском регионе и Японии — 14,3 %. В целом, по данным IDC, к 2029 году расходы на инфраструктуру ИИ в мировом масштабе достигнут $758 млрд. При этом 94,3 % от общего объёма расходов, или $715 млрд, придётся на серверы, оснащённые различными ИИ-ускорителями.

08.10.2025 [16:35], Андрей Крупин

Российский рынок IaaS и PaaS отметился 30-проценным ростом с начала годаЗа первые девять месяцев 2025 года рынок инфраструктурных облачных сервисов (IaaS) и платформенных решений (PaaS) в России вырос почти на 30 процентов год к году. При этом совокупный объём двух сегментов в публичном облаке составил 104 млрд руб. Таковы результаты исследования, проведённого аналитической компанией Apple Hills Digital. Согласно представленным Apple Hills Digital данным, на рынке наметился интерес бизнес-заказчиков к сервисам на базе искусственного интеллекта, что стимулирует спрос на решения с GPU-ускорителями: сегмент рынка GPU-серверов в публичном облаке вырос на 45 %, AI/ML-платформ — на 35 % по отношению к аналогичному периоду 2024 года.

Источник изображения: Growtika / unsplash.com Отмечается, что ожидаемый рост сегментов IaaS и PaaS от квартала к предшествующему кварталу в третьем квартале 2025 года несколько замедлился — с 9–10 % в первом и втором кварталах 2025 года до 5 % в третьем квартале. При сохранении тенденции к замедлению это может привести к понижению прогноза годового роста в 2025 году с ожидаемых 25 % до 22 % роста рынка к 2024 году. «Отечественный рынок публичных облаков в 2025 году сохраняет высокий темп роста, однако динамика внутри сегментов становится более дифференцированной. Основной драйвер — спрос на гибкие ресурсы для задач искусственного интеллекта и обучения моделей, как в инфраструктуре, так и в платформенных сервисах. Замедление квартальных темпов внутри года может указывать на возможный переход отрасли от экстенсивного роста к фазе масштабирования и повышения эффективности», — говорится в исследовании Apple Hills Digital.

15.09.2025 [14:48], Сергей Карасёв

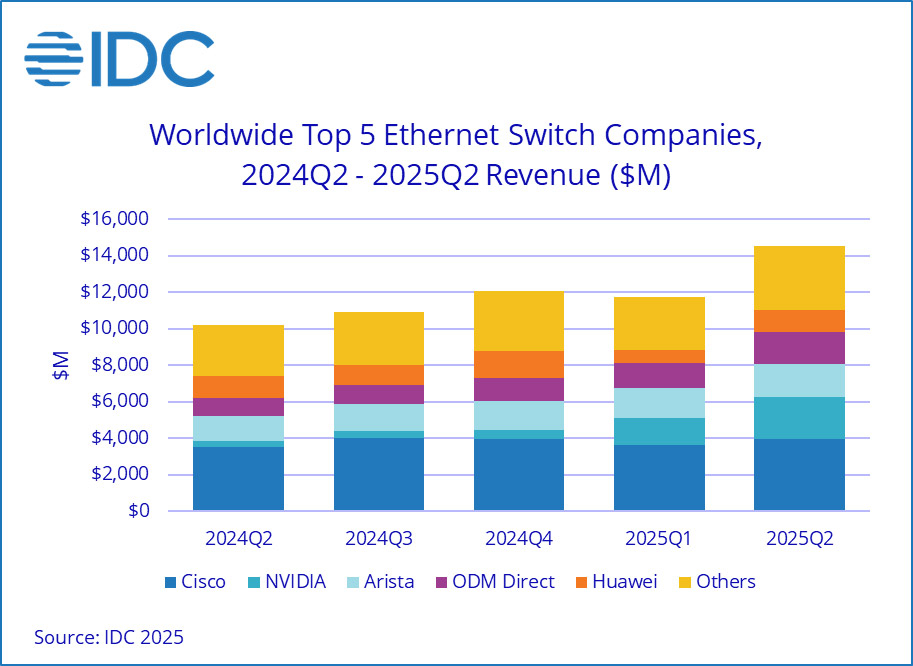

Продажи Ethernet-коммутаторов и маршрутизаторов корпоративного класса растут на фоне бума ИИКомпания International Data Corporation (IDC) обнародовала результаты исследования мирового рынка сетевого оборудования корпоративного класса во II квартале текущего года. Отрасль демонстрирует рост на фоне бума ИИ: гиперскейлеры и поставщики облачных услуг активно расширяют инфраструктуру для удовлетворения растущих потребностей в вычислительных мощностях. По оценкам, продажи Ethernet-коммутаторов в период с апреля по июнь включительно составили $14,5 млрд: это на 42,1 % больше по сравнению со II четвертью 2024 года. В сегменте решений для дата-центров выручка подскочила на 71,6 % в годовом исчислении. В данном секторе быстро укрепляет позиции компания NVIDIA, у которой продажи взлетели на 647 % — до $2,3 млрд, что обеспечило ей наибольшую рыночную долю — 25,9 %. IDC отмечает стремительный рост спроса на коммутаторы стандарта 800GbE, продажи которых поднялись на 222,1 % по сравнению с I четвертью 2025 года, а их доля в общем объёме ЦОД-рынка составила 12,8 %. Поставки коммутаторов стандартов 200/400GbE для дата-центров в годовом исчислении выросли на 175,5 %, тогда как их доля находится на уровне 49,5 %.

Источник изображения: IDC В сегменте коммутаторов, не связанных с ЦОД, продажи за год поднялись на 12,5 %. Поставки изделий 1GbE, на которые приходится более половины выручки, выросли на 11,3 % в денежном выражении. Спрос на устройства 25/50GbE поднялся на 27,5 % год к году. С географической точки зрения в Северной и Южной Америке рынок Ethernet-коммутаторов корпоративного класса показал рост на 56,8 % в годовом исчислении. В Европе, на Ближнем Востоке и в Африке (EMEA) продажи увеличились на 33,8 %, а в Азиатско-Тихоокеанском регионе — на 24,0 %. В список ведущих мировых поставщиков коммутаторов Ethernet входят Cisco, Arista Networks, NVIDIA, Huawei и HPE Aruba Networking с долями соответственно 27,3 %, 12,6 %, 15,7 %, 8,3 % и 4,7 %. В секторе маршрутизаторов общая выручка во II квартале 2025 года достигла $3,6 млрд, что на 12,5 % больше по сравнению с аналогичным периодом предыдущего года. На поставщиков услуг пришлось 73,2 % от общего объёма данного сегмента с ростом на 13,8 % в годовом исчислении. Корпоративный сектор обеспечил 26,8 % продаж, показав прибавку в 9,1 %. В региональном разрезе объём рынка маршрутизаторов в Северной и Южной Америке вырос на 24,5 % в годовом исчислении, в Азиатско-Тихоокеанском регионе — на 11,4 %. Вместе с тем в регионе EMEA отмечено падение на 1,0 %.

15.09.2025 [11:48], Сергей Карасёв

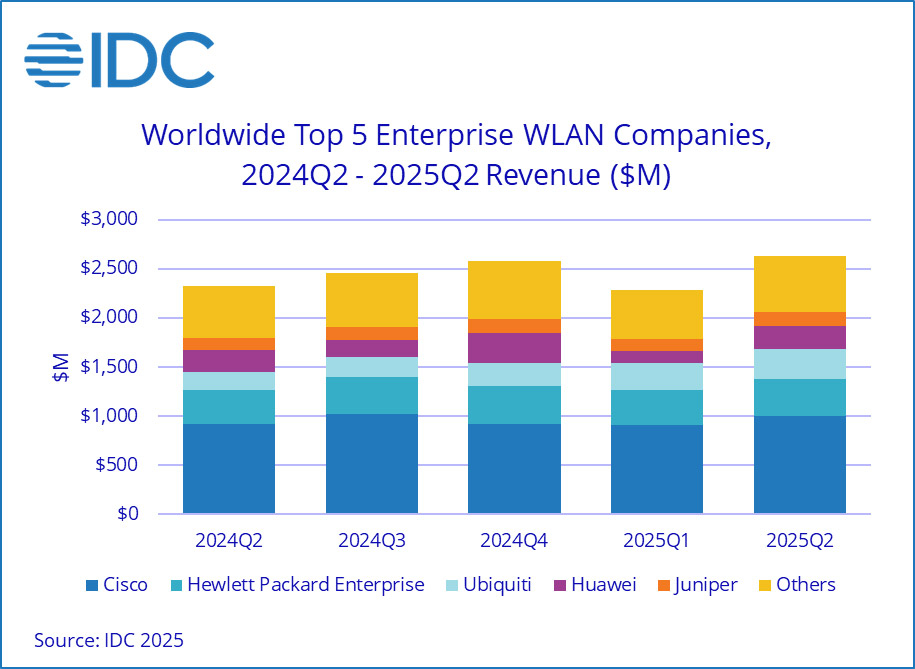

Квартальные продажи корпоративного WLAN-оборудования достигли $2,6 млрдКомпания International Data Corporation (IDC) подвела итоги исследования мирового рынка корпоративного оборудования для беспроводных локальных сетей (WLAN) во II квартале 2025 года. Продажи достигли $2,6 млрд, что на 13,2 % больше по сравнению с аналогичным периодом 2024-го, когда объем отрасли оценивался в $2,3 млрд. Драйвером рынка аналитики называют внедрение новых стандартов Wi-Fi 6E и Wi-Fi 7, которые предусматривают поддержку трёх частотных диапазонов: 2,4, 5 и 6 ГГц. На точки доступа Dependent Access Point стандарта Wi-Fi 7 во II четверти нынешнего года пришлось 21,2 % выручки против 11,8 % кварталом ранее. Ещё около 26,8 % продаж в денежном выражении обеспечили решения Wi-Fi 6E, тогда как оставшуюся часть дохода принесли устройства Wi-Fi 6.

Источник изображения: IDC В географическом плане в Северной и Южной Америке рынок корпоративного WLAN-оборудования продемонстрировал рост на 17,0 % в годовом исчислении, благодаря увеличению отгрузок в США на 18,4 %. В Европе, на Ближнем Востоке и в Африке (EMEA) отмечена прибавка на уровне 14,7 %, тогда как в Азиатско-Тихоокеанском регионе поставки поднялись на 4,6 % в денежном выражении. В Китае при этом зафиксировано сокращение продаж на 6,6 %. Выручка Cisco увеличилась во II квартале 2025-го на 8,0 % в годовом исчислении, достигнув $996,1 млн: это обеспечило компании долю в 37,8 %. На втором месте в списке ведущих игроков находится HPE Aruba Networking с $376,3 млн и 14,3% рынка: у этой компании продажи год к году поднялись на 9,3 %. Замыкает тройку Ubiquiti с $312,4 млн и долей в 11,9 %: компания нарастила выручку на 66,8 %. Далее идёт Huawei, увеличившая продажи на 5,4 % — до $235,9 млн: компания контролирует 9,0 % рынка. На пятом месте в рейтинге располагается Juniper Networks, которая показала рост на 20,4 % в годовом исчислении — до $141,9 млн: доля компании составила 5,4 %. При этом нужно отметить, что в июле HPE закрыла сделку по покупке Juniper Networks за $14 млрд.

02.07.2025 [08:35], Руслан Авдеев

Arm-чипы захватывают рынок, но до доминирования в ЦОД им пока далекоСерверы на базе Arm-чипов стремительно набирают популярность — в 2025 году их поставки должны вырасти на 70 %. Тем не менее, этого не хвататит, чтобы к концу года добиться планируемого Arm Holdings охвата рынка в 50 %, сообщает The Register. Аналитики IDC утверждают, что Arm-серверы пользуются массовым спросом в основном благодаря стоечным системам вроде NVIDIA GB200 NVL72. В новейшем отчёте Worldwide Quarterly Server Tracker эксперты IDC подсчитали, что в текущем году на Arm-серверы придётся 21,1 % от общего объёма мировых поставок. Ожидается, что поставки серверов с хотя бы одним ИИ-ускорителем вырастут на 46,7 %, на них придётся в текущем году около половины рыночной стоимости. Всего за три года, по оценкам IDC, рынок серверов должен вырасти втрое благодаря гиперскейлерам и облачным провайдерам. В целом рынок серверов достиг в I квартале 2025 года $95,2 млрд, увеличившись год к году на 134,1 %. В результате IDC повысила прогноз на год до $366 млрд, на 44,6 % выше год к году — исторический максимум для данного сегмента. При этом поставки «стандартных» x86-серверов должны вырасти в 2025 году на 39,9 % до $283,9 млрд. При этом доля AMD непрерывно растёт. Сегмент альтернативных систем вырастет на 63,7 % год к году, а их общий прогнозируемый объём составит $82 млрд.

Источник изображения: NVIDIA / CoreWeave По прогнозам IDC, наибольший рост, на 59,7 % год к году ожидается в США. К концу 2025 года на данный рынок будет приходиться почти 62 % общей выручки от продаж серверов. Ещё одной точкой роста является Китай. IDC прогнозирует рост на 39,5 % — более 21 % квартального дохода во всём мире. Регионы EMEA и Латинская Америка могут рассчитывать на 7 % и 0,7 % соответственно, а Канаду, вероятно, ожидает спад на 9,6 % из-за некой «очень крупной сделки» 2024 года. В IDC подчёркивают, что спрос на большие вычислительные мощности для ИИ, вероятно, сохранится — эволюция от старых чат-ботов к рассуждающим моделям и агентному ИИ потребует роста производительности на несколько порядков, особенно для инференса. |

|