Лента новостей

|

11.08.2026 [17:48], Владимир Мироненко

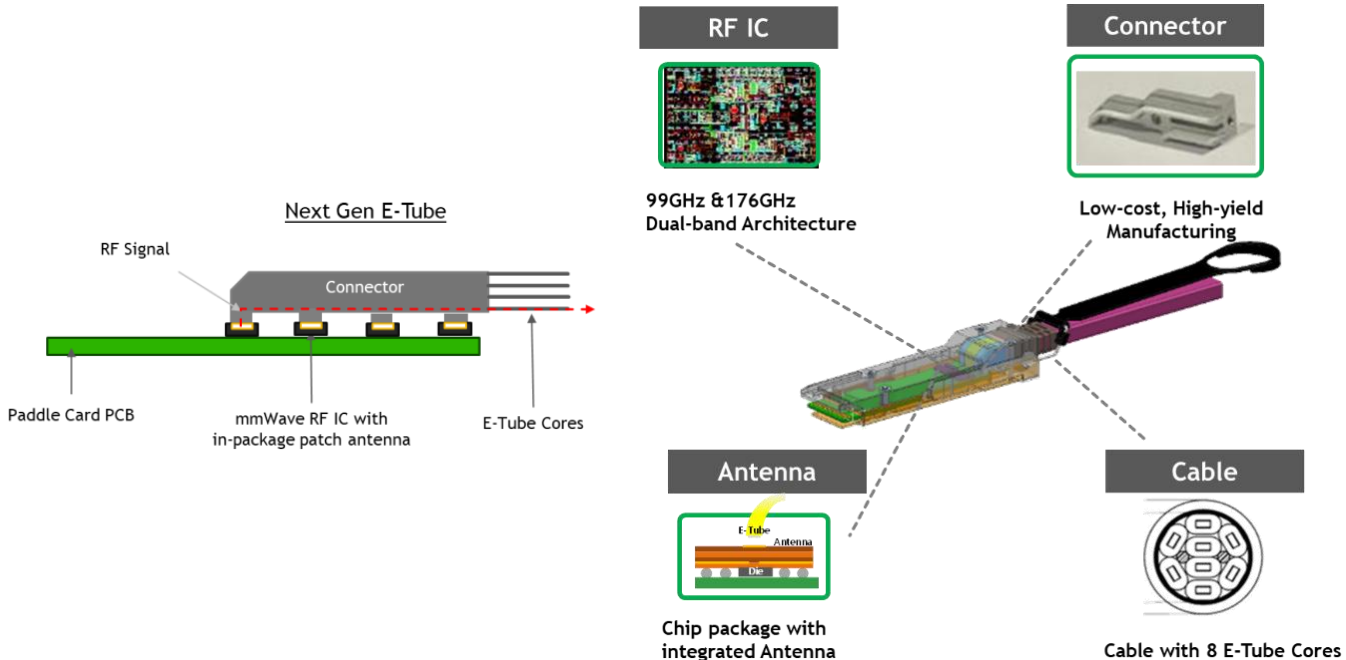

Разработчик радиокабелей Point2 Technology получил $136 млн инвестиций от Arm, Bosch, NVIDIA и др.Point2 Technology, разработчик активных радиокабелей (ARC) для замены оптических и медных подключений в ЦОД, объявил о расширении раунда финансирования серии B до $136 млн в связи с присоединением к раунду Arm. Раунд возглавила LB Investment при участии Maverick Silicon, а также NVIDIA, UMC Capital, Molex и Bosch Ventures. Компания из Сан-Хосе планирует использовать привлечённые средства для ускорения коммерциализации своего интерконнекта e-Tube на базе решений Active RF Cable (ARC), Near-Packaged e-Tube (NPE) и Co-Packaged e-Tube (CPE) для будущих вычислительных систем стоечного формата.

Источник изображения: Point2 Technologies Соучредитель и генеральный директор Point2 Technology отметил, что по мере масштабирования ИИ-систем и роста требований к пропускной способности в Тбит/с, интерконнект стал узким местом в развитии ИИ ЦОД: «Последние инвестиции от Arm, LB Investment, Maverick Silicon и других подтверждают, что наша платформа e-Tube становится критически важным решением для интерконнекта в ИИ-фабриках следующего поколения». Технологическая платформа e-Tube компании Point2 построена на RF-архитектуре с использованием пластиковых волноводов для передачи данных, предлагая новую категорию активных кабелей, которые позволяют преодолеть ограничения медных и оптоволоконных кабелей. Технология e-Tube обеспечивает в 10 раз большую дальность передачи, чем у медных кабелей, в 3 раза меньшее энергопотребление и в тысячу раз меньшую задержку, чем у оптических кабелей.

11.08.2026 [17:12], Руслан Авдеев

Австралийская Firmus привлекла $2 млрд на ИИ ЦОД при оценке $10,5 млрдFirmus объявила о привлечении $2 млрд в ходе стратегического раунда финансирования, поднявшего оценку австралийского бизнеса до $10,5 млрд, сообщает eWeek. В результате оценка в сравнении с итогами апрельского раунда выросла более чем вдвое, тогда она составила $5,5 млрд. В компанию продолжили инвестиции NVIDIA и Coatue Management, также принимали участие фонды, управляемые Blackstone и Jane Street. Всего за последние 12 мес. Firmus привлекла более $3 млрд акционерного капитала. Хотя связанные с перспективами рынка ИИ опасения экспертов и инвесторов растут, инвестиции продолжают поступать на счета многообещающих бизнесов в данной сфере. Новые деньги Firmus намерена потратить на ускорение реализации инициативы Project Southgate, направленной на создание инфраструктуры для обучения ИИ и инференса на территории Австралии и масштабирование бизнеса в Азиатско-Тихоокеанском регионе. В том числе речь идёт о недавно анонсированном ИИ-проекте в Индонезии.

Источник изображения: Sheila C/unsplash.com Компания строит 90-МВт ЦОД в Лонсестоне (Launceston) на Тасмании (австралийская территория) и подготовила планы создания на острове более крупного 288-МВт кампуса. Она также взаимодействует с CDC для наращивания мощностей в материковой Австралии и намерена получить около 1,6 ГВт мощностей к 2028 году. Кроме того, Firmus планирует построить 360-МВт кампус на платформе NVIDIA DSX в Батаме (Batam, Индонезия). Он должен обеспечить поддержку до 170 тыс. ИИ-ускорителей NVIDIA. Компания строит инфраструктуру на основе «образцовой» архитектуре NVIDIA DSX AI Factory. Firmus будет покупать инфраструктурные решения NVIDIA и станет предоставлять облачные решения, делясь частью доходов с последней. Основанная в 2019 году компания изначально специализировалась на криптовалютах и HPC, но позже переключилась на ИИ-проекты. В числе прочего она занималась системами иммерсионного охлаждения для высокоплотных нагрузок, а проекты в Австралии ориентированы на использование возобновляемой энергии. Параллельно с развитием инфраструктурных компаний вроде Firmus растут и риски, поскольку строительство ИИ-фабрик требует огромных стартовых вложений, а спрос на их сервисы должен оставаться высоким для того, чтобы эксплуатация ИИ-оборудования оставалась экономически эффективной.

11.08.2026 [16:05], Руслан Авдеев

ИИ ЦОД AWS запитают от исполинской 7,65-ГВт газовой электростанции GW RanchОчередной крупный проект Amazon, связанный с развитием ИИ-инфраструктуры в Техасе, потребует немало энергии — поэтому компания поддержала строительство газовой электростанции GW Ranch в округе Пекос (Pecos), сообщает Channel Insider. Проект предполагает использование 35 газовых турбин общей мощностью 7,65 ГВт для питания расположенного поблизости ЦОД AWS, в обход общих магистральных сетей Техаса. По имеющимся данным, Amazon вложила немалые средства в электростанцию, подтвердив, что приобретение площадки и закупки энергии именно с этой электростанции. Конечно, электричество за пределами сетей общего пользования ищут и другие компании, включая xAI и гиперскейлеров от Meta✴ и Google до Microsoft. Такой подход меняет сами основы планирования крупных ИИ-объектов. Например, Google исповедует принцип Power-First, при котором предполагается сначала обеспечить будущую площадку энергией, а потом заниматься строительством. Впрочем, сейчас у крупных операторов из-за моратория выбора всё равно нет. Поддерживаемый Amazon проект связан с огромными выбросами. По некоторым данным, техасские регуляторы выдали GW Ranch разрешение на 33 млн т CO2 в год. Впрочем, это не означает, что электростанция будет выбрасывать в атмосферу именно столько, но данные позволяют приблизительно оценить масштаб наносимого окружающей среде ущерба. Тем временем Amazon обязалась стать углеродно-нейтральной к 2040 году. По словам компании, «мир выглядит иначе, чем тогда, когда давалось климатическое обязательство». При этом подчёркивается, что компания не намерена менять обещаний.

Источник изображения: Mick Haupt/unsplash.com Для партнёров и поставщиков Amazon проекты вроде GW Ranch увеличивают количество вопросов, которые придётся учитывать и решить перед запуском ИИ-инфраструктуры. Генерация и распределение энергии сегодня не менее важны, чем наличие эффективных систем охлаждения, сетевого оборудования, систем резервного копирования и др., включая вычислительные мощности. Также задолго до установки серверов и ИИ-ускорителей на реализацию проектов будут влиять вопросы их соответствия требованиям к экоустойчивости, наличия разрешений, интересы местных сообществ и надёжный доступ к энергии. О GW Ranch сообщалось ещё около года назад, но на тот момент речь шла о строительстве электростанции на 5 ГВт калифорнийской Pacifico Energy. Сейчас Amazon идёт на самые экзотические меры для обеспечения своих объектов электричеством. Так, в феврале сообщалось, что компания захотела пристроить крупный ЦОД к АЭС Comanche Peak в Техасе, а буквально на днях появилась информация, что AWS развернёт 649 дизель-генераторов для нового ЦОД в Северной Каролине. Кроме того, Amazon просит американских регуляторов разрешить модернизировать энергосети за свой счёт.

11.08.2026 [14:56], Руслан Авдеев

Китайская Envision анонсировала 2-ГВт кампус ИИ ЦОД во Внутренней Монголии

hardware

аккумулятор

ветроэнергетика

возобновляемая энергия

ии

китай

лэп

цод

экология

электропитание

энергетика

Китайская компания Envision, специализирующаяся на «зелёных» технологиях в сфере энергетики, ввела в строй кампус, в перспективе рассчитанный на 2 ГВт мощностей с собственной генерацию возобновляемой энергии, способный поддержать работу до 1 млн ИИ-ускорителей, сообщает Datacentre Magazine. Речь идёт об объекте в городском округе Уланчаб (Ulanqab) во Внутренней Монголии (КНР). Объект общей площадью 120 тыс. м2 после завершения строительства обеспечит 1 Зфлопс ИИ-мощностей. При этом он будет обеспечивать в 10 раз больше вычислений на квадратный метр, чем у обычных ЦОД, обещает компания. Envision обеспечивает ЦОД собственной генерацией возобновляемой энергии, инфраструктурой для передачи электричества, крупными системами энергохранения и системой управления энергоснабжением собственной разработки — AI Power System. Цель в обеспечении ИИ-кластера прямым и стабильным энергоснабжением от возобновляемых источников. По словам компании, для использования миллиона ускорителей специально разработанная система AI Power System просто необходима. Она координирует возобновляемую генерацию, выделенную инфраструктуру электропередачи и крупные энергохранилища, обеспечивая недорогие и стабильные поставки энергии. Именно она обеспечивает кратное увеличение производительность на единицу площади в сравнении с обычными ЦОД. При расширении обычных ЦОД приходится сталкиваться с ограниченной пропускной способностью энергосети, тогда как высокие ИИ-нагрузки требуют больших электрических мощностей.

Источник изображения: Dembee Tsogoo/unsplash.com Уланчаб в последние годы превратился в крупный инфраструктурный хаб на западе Китая. Это обеспечит новому проекту необходимую сетевую инфраструктуру для работы ИИ-кластеров на тысячи ИИ-ускорителей. При этом регион Внутренняя Монголия богат солнечными и ветряными ресурсами, необходимыми для «зелёной» энергетики Envision. Envision, основанная в 2007 году, занимается производством ветряных турбин. По её словам, она развернула уже 100 ГВт, из них турбины на 20 ГВт установлены только в 2025 году. Теперь компания строит «технопарки с нулевым уровнем выбросов» во Внутренней Монголии и Хэбэе. Новая площадка Envision Galaxy Campus объединяет энергетику, сетевую и физическую инфрастурктуру беспрецедентного масштаба, что позволяет гиперскейлерам, техногигантам и ИИ-разработчикам развёртывать и масштабировать нагрузки следующего поколения. Galaxy Campus — первый флагманский проект инициативы Envision Mission Gobi. Инициатива предусматривает создание 5 ГВт «зелёных» вычислительных мощностей в пустынных и засушливых регионах по всему миру к 2030 году. Проект в Уланчабе — не единственный. В начале августа появились данные о создании там собственных мощностей китайской DeepSeek, а также местной социальной платформой RedNote, которые планируют построить кампусы на 1 ГВт и 600 МВт соответственно. Автономный район Внутренняя Монголия — одна из перспективных китайских провинций, отмеченных в проекте Eastern Data, Western Compute. Последний предполагает размещение больших вычислительных мощностей на относительно малоосвоенном западе КНР. Впрочем, программа не вполне оправдала себя — дата-центры простаивают, а для продажи их мощностей приходится прикладывать усилия.

11.08.2026 [13:01], Руслан Авдеев

NVIDIA собрала флеш-рояль из крупных инвесторов для строительства ИИ-инфраструктуры на $500 млрдNVIDIA объявила о стратегических партнёрствах с Apollo, BlackRock, Blackstone, Brookfield, Goldman Sachs and KKR. Они предполагают создание платформ для финансирования ИИ-инфраструктуры и мобилизации более $500 млрд стороннего капитала для этих целей. По мере спроса на инновации растёт и спрос на ИИ-инфраструктуру, поэтому вычислительные мощности NVIDIA давно рассматриваются как инвестиционный актив. Меморандумы о взаимопонимании, подписанные с шестью крупными финансовыми организациями, помогут создать первые в своём роде глобальные платформы для финансирования вычислительных мощностей, способных обеспечить развитие ИИ-инфраструктуры в экосистеме NVIDIA. В том числе речь идёт о ведущих ИИ-лабораториях, корпорациях и ИИ-облаках. В рамках новых партнёрств NVIDIA будет участвовать в создании специальных масштабных фондов, предоставляющих средства клиентам NVIDIA на привлекательных условиях. По словам главы NVIDIA Дженсена Хуанга (Jensen Huang), его компания достигла важного результата — она начинала с выпуска чипов, а теперь помогает создавать новый класс инфраструктуры, привлекательной для инвестиций. Вычислительные мощности NVIDIA являются источником выручки, широко используются, работают с различными моделями и нагрузками, могут передаваться между клиентами и операторами, а ПО CUDA обеспечивает постоянный рост возможностей инфраструктуры. Кроме того, её поддерживает и общемировая экосистема разработчиков, клиентов и покупателей вычислений. Финансовые платформы помогут получать доступ к дефицитным вычислительным мощностям и строить ИИ-фабрики на платформе NVIDIA DSX.

Источник изображения: NVIDIA В Apollo заявляют, что современные вычислительные мощности стали дефицитным и критически важным классом активов, привлекательных для инвестиций и способных обеспечить экономический рост и увеличение производительности в долгосрочной перспективе. Сочетание технологий NVIDIA с финансовой базой партнёров заложит прочную основу для нового этапа развития ИИ-инфраструктуры в рамках нового общемирового «промышленного Ренессанса». Представитель Goldman Sachs объявил, что бизнес находится в ключевом моменте исторического инвестиционного цикла в ИИ. Технологическая платформа NVIDIA пользуется огромным спросом и занимает уникальные позиции в процессе развития ИИ-инфраструктуры. Фактически речь идёт о создании нового рынка кредитования, обеспеченного вычислительными мощностями NVIDIA. Впрочем, в однозначном выигрыше от этого только NVIDIA, тогда как остальные будут рисковать своими деньгами или деньгами инвесторов. Пока новые партнёрства ещё не оформлены окончательно — результаты будут зависеть от достигнутых договорённостей. Ускорители и оборудование NVIDIA уже давно сами по себе стали ликвидным активом для получения средства на развитие под залог. Так, в апреле 2025 года Fluidstack получила $10 млрд у Macquarie под залог ускорителей NVIDIA, а в июле 2026 года Nebius заложила свои GPU NVIDIA, чтобы купить ещё GPU. Сама же схема опробована CoreWeave ещё в 2023 году.

11.08.2026 [09:11], Сергей Карасёв

DapuStor анонсировала 512-Тбайт SSD серии R6060DapuStor анонсировала передовые твердотельные накопители корпоративного класса, предназначенные для работы с ИИ. Представлены решения разных типов с воздушным и жидкостным охлаждением. В частности, дебютировали первые, по словам компании, в отрасли SSD вместимостью 512 Тбайт — изделия серии R6060. Они выполнены на основе чипов флеш-памяти QLC и оснащены интерфейсом PCIe 5.0. Заказчикам будут предлагаться модификации в форм-факторах EDSFF нового поколения, включая E3.L и E2. Большая ёмкость упрощает масштабирование, снижает энергопотребление и общую стоимость владения высоконагруженных систем хранения, рассчитанных на работу с огромными массивами информации. В число новинок DapuStor вошёл накопитель R6 типоразмера E1.S ёмкостью 8 Тбайт. Особенностью этого изделия является жидкостное охлаждение. В устройстве применяются чипы флеш-памяти TLC, а для подключения к серверу служит интерфейс PCIe 5.0. Решение ориентировано на ИИ-системы высокой плотности с большим количеством GPU.

Источник изображения: DapuStor Кроме того, представлены SSD серии J5060 на базе чипов QLC. Они ориентированы на применение в составе платформ с несколькими уровнями флеш-хранения, включая SLC. Это даёт улучшенную гибкость для ИИ-нагрузок, которым требуются одновременно быстрый доступ к данным и значительная вместимость. При таких конфигурациях SLC-накопители обеспечат высокую скорость и существенный ресурс, а QLC — большую вместимость. DapuStor также демонстрирует двухпортовые SSD семейства R6 в форм-факторе E3.S. Изделия будут выпускаться в конфигурациях TLC и QLC. В первом случае вместимость достигает 30,72 Тбайт, во втором — 61,44 Тбайт. При этом наличие двух портов повышает отказоустойчивость корпоративных ИИ-систем.

11.08.2026 [08:57], Сергей Карасёв

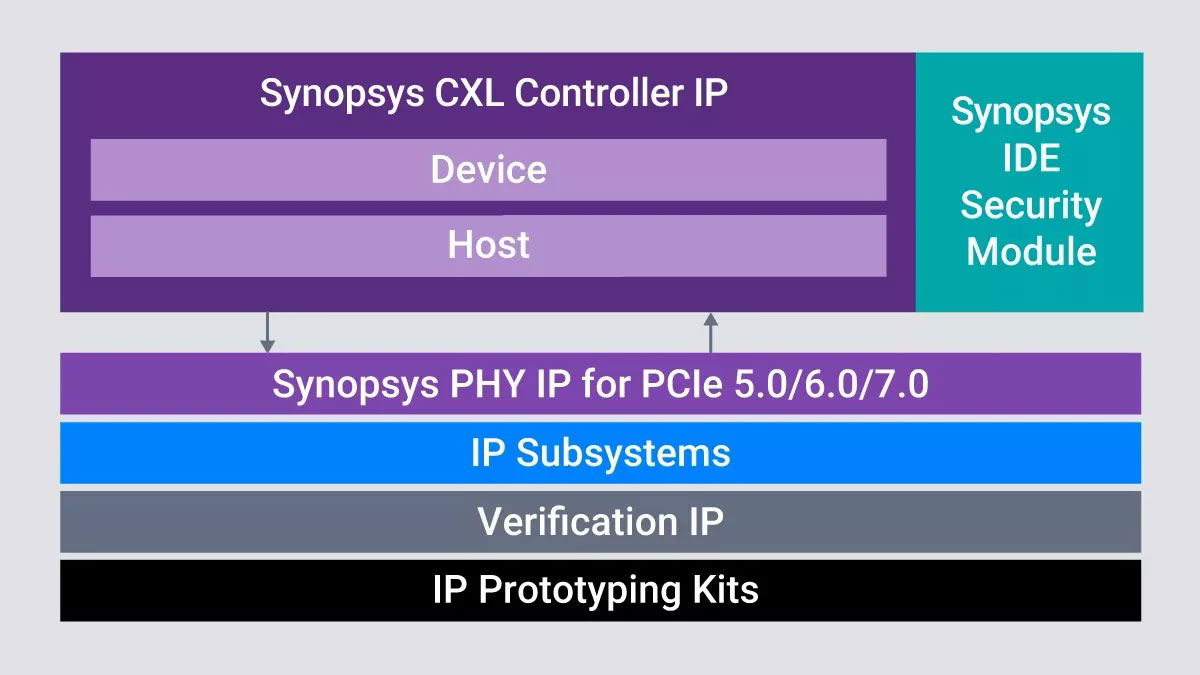

Synopsys представила полный стек решений CXL 4.0 для масштабируемых ИИ-инфраструктурКомпания Synopsys анонсировала, как утверждается, первый в отрасли полный набор решений стандарта CXL 4.0 для построения «систем на кристалле» (SoC), призванных ускорить развёртывание высокопроизводительных инфраструктур для ресурсоёмких задач ИИ. В состав стека интеллектуальной собственности (IP) входят четыре ключевых компонента: контроллер CXL, модули безопасности IDE, физический уровень (PHY) и средства верификации. Ключевое преимущество CXL 4.0 по сравнению со стандартом предыдущего поколения — удвоение пропускной способности: она достигает 128 ГТ/с, что соответствует показателям PCIe 7.0, при сохранении задержек на уровне CXL 3.x. Благодаря агрегации портов четыре линии x16 обеспечивают суммарную пропускную способность свыше 2 Тбайт/с, а восемь линий — более 4 Тбайт/с. Это критически важно на фоне взрывного роста ИИ-нагрузок.

Источник изображения: Synopsys Новый контроллер CXL поддерживает все поколения соответствующего стандарта — от 1.x до 4.0. Реализованы агрегация физических портов (Bundled Ports) и 256-байт режим FLIT для снижения задержек. Стандарт CXL 4.0 позволяет задействовать до четырёх ретаймеров. Модули безопасности IDE используют шифрование и аутентификацию AES-GCM, а также поддерживают функции TSP и TDISP. Говорится о соответствии стандарту FIPS 140-3. В свою очередь, физический уровень реализован на базе PCIe 7.0 SerDes (128 ГТ/с) и адаптирован для техпроцессов с нормами от 5 до 2 нм. Средства верификации в составе стека Synopsys CXL 4.0 помогают сократить риски на этапе тестирования и ускорить вывод SoC на рынок. Новые возможности CXL 4.0 позволяют создавать более эффективные архитектуры. Например, при работе с KV-кешем через CXL обеспечивается прирост производительности в 3–6 раз по сравнению с решениями на базе SSD. Задержка доступа к памяти (CXL.mem) составляет менее 200 нс, а размер пулов памяти в рамках стойки может превышать 100 Тбайт. По оценкам Synopsys, такие преимущества позволяют снизить стоимость инференса на 50 %, что достигается благодаря более гибкому использованию ресурсов.

10.08.2026 [23:56], Владимир Мироненко

NVIDIA заплатит до $3 млрд за долю в Lancium, предоставляющей землю и энергию ИИ ЦОД StargateИзданию The Information стало известно о планах NVIDIA инвестировать до $3 млрд в Lancium, техасского разработчика энергетической инфраструктуры, владеющего площадкой, на которой возводится ЦОД Stargate в Техасе. Начальный платёж NVIDIA составит $2 млрд в уплату за миноритарную долю в уставном капитале Lancium в размере 20 % с её оценкой в пределах $10 млрд. Ещё $1 млрд будет перечислен при условии выполнения Lancium определённых обязательств, например, подключения объекта к электрической сети. Сообщается, что речь идёт о долевом участии, а не финансировании проекта. NVIDIA не берёт на себя ни строительные риски, ни обязательства по аренде. Она покупает долю в компании, которая владеет землей и доступом к электросети, а не в ЦОД, расположенных на этом участке. Lancium разрабатывает в Техасе так называемые кампусы Clean Campus гигаваттного масштаба для ИИ ЦОД, одобренные ERCOT, объединяя подключение к сети с генерацией, хранением и солнечными ресурсами. Её кампус Lancium Clean Campus на участке площадью 405 га в Абилине (Abilene), для которого она разрабатывает энергетическую инфраструктуру, стал первым действующим объектом проекта Stargate. Как отметил ресурс Capacity, на протяжении выпуска двух последних поколений чипов ограничением для NVIDIA была производственная мощность. Эта сделка — ставка на то, что следующим ограничением станет мощность, а не количество кремниевых пластин. В Техасе очередь запросов на подключение крупных потребителей к энергосистеме ERCOT достигла 474 ГВт, и у штата нет точных данных о том, сколько воды и электроэнергии фактически потребуется для его сети ЦОД. В связи с этим штат ввёл временный мораторий на присоединение к энергосети новых ЦОД.

Источник изображения: Lancium Покупка компанией NVIDIA доли в Lancium даёт возможность частично контролировать и регулировать развёртывание её ИИ-оборудования. Если потребление электроэнергии в Абилине снизится, то и закупка и установка собственных ускорителей NVIDIA также замедлится. Доля в компании, управляющей очередью на подключение, даёт ей возможность участвовать в решении этой проблемы или, по крайней мере, принять участие в переговорах по этому поводу. Lancium поддерживается Blackstone, которая инвестировала $500 млн в 2024 году. Как сообщает ресурс MLQ со ссылкой на данные The Information, в октябре прошлого года компания также привлекла $600 млн за счёт заёмных средств. В следующем году Lancium намерена провести IPO. The Information также предупредил, что обсуждение сделки NVIDIA и Lancium всё ещё продолжается, а это означает, что сумма, оценка и процент владения могут измениться, или сделка может не состояться.

10.08.2026 [23:43], Владимир Мироненко

Nokia купила у NXP завод в США, чтобы перепрофилировать его на производство оптических компонентов для ЦОДNokia сообщила в ходе последнего квартального отчёта о заключении окончательного соглашения о приобретении у нидерландской компании NXP Semiconductors N.V. кампуса по производству полупроводников Chandler Semiconductor Fabrication в Чандлере (Chandler, шт. Аризона). Завод, открытый в сентябре 2020 года, специализировался на производстве полупроводников на основе нитрида галлия (GaN). Несколько месяцев назад NXP объявила о планах по его закрытию в 2027 году. Если на это дадут добро регулирующие органы, Nokia первоначально арендует производственные мощности на части завода, начиная с начала 2027 года, после чего перестроит производственный цикл на выпуск полупроводников на основе фосфида индия (InP) для оптических компонентов. Затем она приобретёт всю площадку. Сделка, как ожидается, будет завершена в I квартале 2029 года. «Приобретение завода в Чандлере еще больше укрепит наши возможности по производству полупроводников», — отметила Nokia. Помимо расширения производственных полупроводников на основе фосфида индия в США, сделка позволит компании также укрепить свою команду за счёт привлечения высококвалифицированных специалистов NXP с глубокими отраслевыми знаниями. В феврале 2025 года Nokia приобрела вертикально интегрированного производителя оптического коммуникационного оборудования Infinera из Сан-Хосе (San Jose, штат Калифорния, США), чей завод по производству InP-пластин находится в Калифорнии, а производственные мощности по упаковке готовой продукции — в Бетлехеме (Bethlehem, Пенсильвания).

Источник изображений: Nokia Nokia заявила, что продолжит наращивать производство на заводе в Сан-Хосе, начиная с конца 2026 года. Кроме того, она объявила об инвестициях в десятикратное увеличение мощности тестирования и упаковки завода в Пенсильвании, начиная с III квартала 2026 года, ожидая дальнейший рост спроса в 2027–2028 гг. По данным Wall Street Journal, доля Nokia на североамериканском рынке оптических сетей выросла с 6,3 % в 2024 году до 27,3 % в 2025 году. С начала 2026 года цена акций Nokia на Нью-Йоркской фондовой бирже выросла на 52,4 %. Приобретение завода NXP финской компанией связано с тем, что круг производителей полупроводников на основе InP крайне ограничен, пишет южнокорейское издание Chosun Biz. Есть лишь несколько заводов по производству таких полупроводников, включая принадлежащие американским компаниям Coherent и Lumentum. Так что компаний, занимающихся контрактным производством микросхем, которые могли бы надёжно поставлять большие объёмы полупроводников на базе InP, достаточные для обеспечения потребностей ИИ ЦОД, фактически нет. Без стабильных поставок InP компания не сможет выполнять заказы клиентов на оптическое оборудование, поэтому она решила напрямую обеспечить себя производственными мощностями. Генеральный директор Nokia пояснил, что сделка предназначена «для обеспечения дополнительных мощностей для удовлетворения собственного спроса, одновременно, учитывая ограничения рыночного предложения, для обеспечения большей гибкости». Согласно данным исследовательской компании Futurum, текущий спрос на оптические трансиверы более чем вдвое превышает предложение из-за дефицита InP.  В марте NVIDIA инвестировала по $2 млрд в Coherent и Lumentum, подписав с ними многомиллиардные соглашения о покупке лазерных компонентов. Глава Lumentum недавно заявил, что дефицит InP-полупроводников станет гораздо более серьёзным, чем дефицит полупроводников для DRAM и NAND: «Если существующие клиенты — телекоммуникационные компании — заказывали оптические полупроводниковые лазеры сотнями единиц, то NVIDIA и компании, работающие в сфере облачных вычислений для гиперскейлеров, требуют сотни миллионов», — сообщил он. Именно активность NVIDIA стала причиной дефицита лазеров. Приобретение Nokia завода в Чандлере показывает, что после продажи своего бизнеса по производству мобильных телефонов и переориентации основной деятельности на телекоммуникационное оборудование, Nokia стремится превратиться в корпорацию по созданию инфраструктуры для ИИ ЦОД. Именно бизнес в области оптических сетей стал движущей силой роста прибыли Nokia. Во II квартале этого года чистая выручка Nokia составила €4,815 млрд, что на 9 % больше год к году без учёта колебаний обменных курсов, при этом чистая выручка от продаж оптических коммуникационных устройств выросла на 20 %. Чистая выручка от поставки решений клиентам, работающим в сфере ИИ и облачных технологий (AI & Cloud), увеличилась на 105 %.

10.08.2026 [21:12], Андрей Крупин

«Мегафон» протестировал первую Private 5G — пока в стенах сетевой лабораторииОператор «Мегафон» сообщил о проведении успешных испытаний частной сети пятого поколения в собственной лаборатории телекоммуникационного оборудования. В ходе тестирования инженеры компании спроектировали и реализовали архитектуру будущих Private 5G-сред. Были настроены опорная и транспортная сети и обеспечено взаимодействие с уже действующей LTE‑инфраструктурой. Специалисты отработали как физическое, так и логическое построение: маршрутизацию трафика, распределение ресурсов и резервирование ключевых компонентов. Важным этапом стала интеграция новых отечественных станций с действующими базовыми станциями иностранного производства. Это позволило подтвердить возможность бесшовной работы разнородного оборудования в единой сети и обеспечить непрерывность связи.

Источник изображения: Zac Gudakov / unsplash.com Кроме того, специалистами «Мегафона» были проведены работы по оценке совместимости программных решений — платформ телеметрии, удалённого мониторинга, управления транспортом и логистикой, а также по развёртыванию киберзащитного комплекса, позволяющего частным сетям соответствовать требованиям к критической информационной инфраструктуре уровня КИИ‑1. В компании заверили, что продолжат развивать направление Private 5G. По мере появления нового российского телеком‑оборудования оператор будет тестировать его в лаборатории перед внедрением в действующие сети. |

|