Лента новостей

|

10.08.2026 [15:46], Андрей Крупин

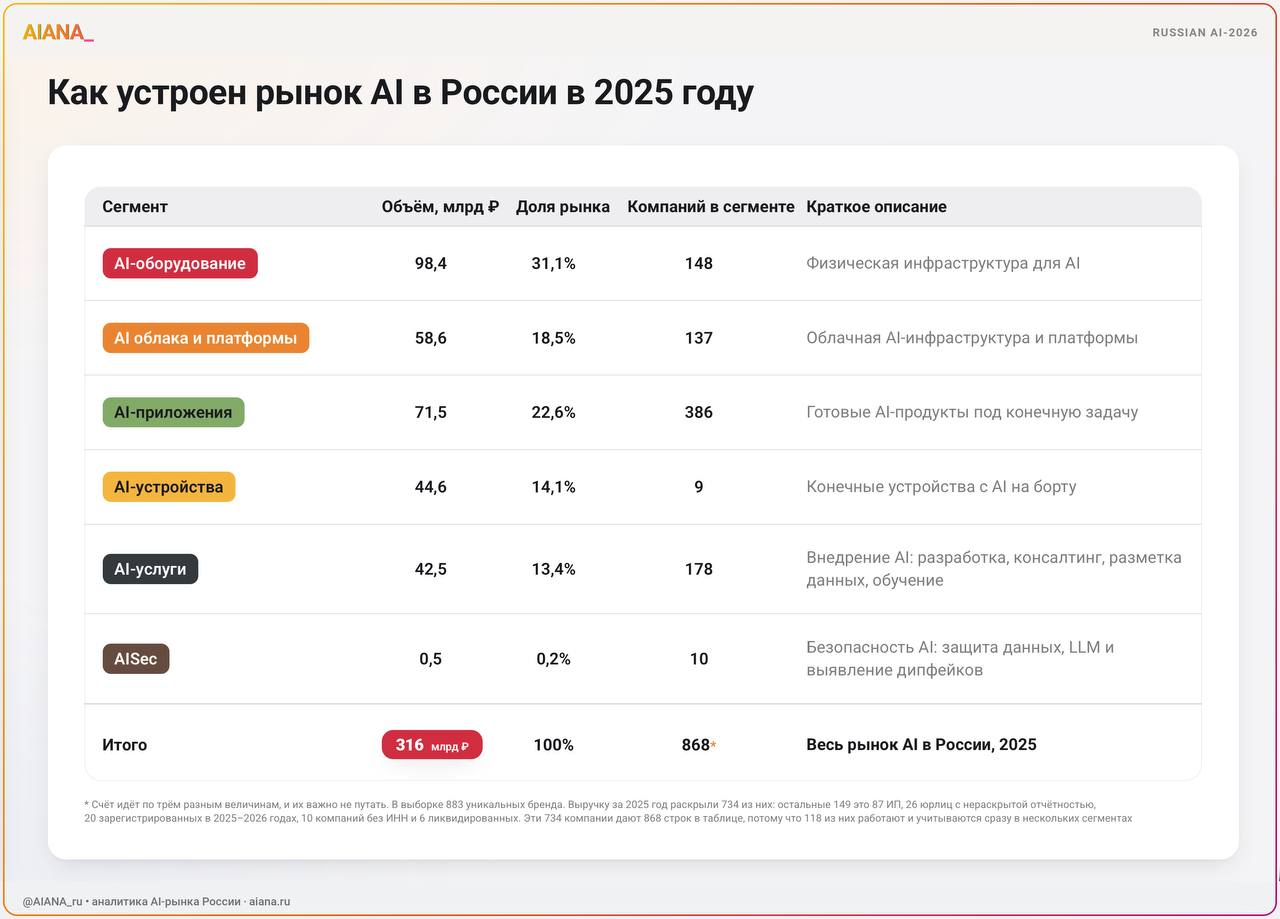

Российский рынок ИИ превысил 316 млрд рублейПо итогам 2025 года объём российского рынка искусственного интеллекта вырос на 29,7 % и достиг 316,1 млрд руб. Такие данные приводит издание «Коммерсантъ» со ссылкой на исследование аналитического агентства AIANA. Согласно представленным в публикации сведениям, за два года размер отечественной ИИ-отрасли удвоился, при этом крупнейшим сегментом по выручке (31,1 %) стало вычислительное оборудование для систем машинного обучения и искусственного интеллекта. Основным потребителем технологий выступает бизнес: на B2B-сектор приходится почти 72 % доходов компаний. Аналитиками AIANA приводятся три сценария развития рынка ИИ в перспективе четырёх лет. В случае консервативного сценария к 2030 году отрасль вырастет до 582 млрд руб. из-за роста ключевой ставки, санкций и ограничения доступа к зарубежным ресурсам. Базовый сценарий предполагает прогнозируемый рост до 830 млрд руб. при сохранении текущих геополитических рисков. Оптимистичный сценарий: объём достигнет 1,12 трлн руб. при снижении ключевой ставки Центробанка России и выхода отечественных решений на внешние рынки.

Источник изображения: AIANA Эксперты отмечают смену фаз развития упомянутой отрасли: инвестиции смещаются от закупки оборудования к аренде мощностей и внедрению прикладных решений, таких как ИИ-агенты. Дальнейшему росту могут помешать дефицит компетенций, санкции и небольшой венчурный рынок. При этом локально российский ИИ-рынок может стать полностью суверенным в ключевых промышленных решениях, хотя занять заметную долю в глобальном масштабе ($254,5 млрд по оценке Statista в 2025 году) в ближайшие годы вряд ли сможет.

10.08.2026 [11:21], Сергей Карасёв

Lenovo вдвое расширила предприятие в США для выпуска серверов и НРС-системКомпания Lenovo объявила о комплексной модернизации своей производственной площадки, расположенной в Уитсетте (Северная Каролина, США). Площадь завода увеличилась в два раза, достигнув примерно 82,68 тыс. м2. Наращивание мощностей является частью комплексной программы Lenovo, направленной на формирование производственной инфраструктуры по всему миру. Многомиллионные инвестиции в площадку в Уитсетте позволят создать около 1 тыс. новых рабочих мест и укрепить глобальную цепочку поставок. Обновлённое предприятие рассчитано на мощность в 20 МВт. Утверждается, что этого будет достаточно для удовлетворения потребностей по выпуску НРС-решений двух следующих поколений. В целом, объём изготовления продукции на этой площадке поднимется примерно на 35 %. В частности, на заводе будет организовано производство передовых систем прямого жидкостного охлаждения (DLC).

Источник изображения: Lenovo Подчёркивается, что расширение площадки в Уитсетте знаменует собой следующий этап в долгосрочной стратегии Lenovo по поддержке трудовых ресурсов США и местных сообществ, а также масштабной производственной экосистемы компании. Предприятие в Северной Каролине расположено менее чем в часе езды от центра разработок Lenovo, что обеспечивает дополнительную гибкость при выводе продуктов на рынок. Глобальная производственная сеть Lenovo включает более 30 региональных предприятий, расположенных на 11 рынках — в Аргентине, Бразилии, Китае, Венгрии, Индии, Индонезии, Японии, Мексике, Саудовской Аравии, США и Вьетнаме. Такое географическое распределение повышает устойчивость цепочек поставок, а также позволяет компании быстрее реагировать на запросы локальных клиентов.

09.08.2026 [21:59], Владимир Мироненко

Крупнейшая в СНГ ИИ-фабрика NVIDIA появится в Армении — Firebird развернула 15 из 300 МВтАмериканская неооблачная компания Firebird объявила о запуске в Раздане (Армения) ИИ ЦОД, который, по словам NVIDIA, позиционируется как крупнейшая ИИ-фабрика в СНГ. Она создана на эталонной платформе NVIDIA DSX AI Factory — комплексном решении NVIDIA для создания и эксплуатации ИИ-фабрик — с использованием серверов Dell. Как утверждает NVIDIA, эта платформа позволяет разместить до 40 % больше GPU на той же площади, «производя больше токенов на доллар и извлекая больше выгоды из каждого мегаватта мощности». На строительство первой очереди ЦОД в Раздане ушло всего полгода. Schneider Electric обеспечила ЦОД энергетической инфраструктурой, включая распределительные устройства среднего и низкого напряжения, трехфазные системы ИБП и стоечные решения. А Vertiv предоставила архитектуру охлаждения, сочетающую технологию охлаждения с использованием охлаждённой воды, передовые системы управления и технологию Vertiv TrimCooler для эффективного отвода тепла. Система управления охлажденной водой iCOM CWM от Vertiv централизованно координирует ресурсы охлаждения в зависимости от рабочих нагрузок. Согласно данным Firebird, в настоящее время вычислительный комплекс DC-1 включает 6144 ускорителя NVIDIA B200 общей мощностью 15 МВт. К концу 2027 года Firebird планирует развернуть более 70 тыс. GPU NVIDIA Rubin и Blackwell — всего 300 МВт инфраструктурных мощностей. Планируемый кластер DC-2 рассчитан на 75 тыс. GPU в составе NVIDIA VR200 общей мощностью 125 МВт. Также в планах компании строительство третьей очереди аналогичного масштаба. Для масштабирования с 15 до 300 МВт потребуется как-то решить вопрос энергоснабжения, обратил внимание ресурс TECHi.

Источник изображения: Firebird В ноябре 2025 года Firebird получила экспортную лицензию США на поставку в Армению передовых чипов NVIDIA. Стоимость первого этапа строительства ИИ-фабрики оценивается в $500 млн. В феврале этого года во время визита в Армению вице-президента США было объявлено об увеличении стоимости проекта до $4 млрд с развёртыванием около 50 тыс. GPU с лицензированием ещё 41 тыс. NVIDIA GB300. Firebird сообщила, что одним из первых клиентов ЦОД в Армении стала Perplexity. Она получит доступ к инфраструктуре ИИ Firebird для поддержки своего механизма обработки ответов и платформы для ИИ-агентов. Впрочем, стоимость контракта с Perplexity и сроки его действия не раскрываются. Компания также объявила о намерении NVIDIA инвестировать в её деятельность вслед за инвестициями в CoreWeave в этом году. Это поможет ей в реализации планов по расширению глобальной инфраструктуры. Сумма планируемых инвестиций не указана. При поддержке NVIDIA компания реализует план развития ИИ-инфраструктуры мощностью около 2 ГВт, охватывающей Армению, Казахстан и другие рынки. Следуя циклической схеме, NVIDIA приобретает долю в компании, которая затем покупает у неё чипы в больших масштабах. NVIDIA уже инвестировала более $40 млрд в акции компаний, занимающихся ИИ-технологиями.

09.08.2026 [13:37], Владимир Мироненко

CoreWeave договорилась с Solidigm о приоритетном доступе к SSDНеооблачная компания CoreWeave объявила о заключении многолетнего стратегического соглашения с поставщиком решений для хранения данных для ИИ-инфраструктуры Solidigm о предоставлении приоритетного доступа к корпоративным SSD, поддерживающим её облачную ИИ-платформу. Соглашение призвано обеспечить масштабирование ёмкости хранения данных в соответствии с потребностями клиентов на интегрированной облачной ИИ-платформе CoreWeave. Компания отметила, что хранилище стало критическим ограничивающим фактором при планировании мощностей. Поэтому она заключила прямое многолетнее соглашение с Solidigm, чтобы обеспечить приоритетное распределение ресурсов по мере ускорения внедрения ИИ на предприятиях и сокращения предложения хранилищ данных в отрасли. «Это соглашение обеспечивает нам приоритетный доступ к накопителям, от которого зависят наши планы развития, позволяя клиентам сосредоточиться на том, что они создают, а не на инфраструктуре для этого», — заявил главный операционный директор CoreWeave.

Источник изображения: CoreWeave Согласно прогнозу TrendForce, контрактные цены на флеш-память NAND вырастут в III квартале 2026 года по сравнению с текущим кварталом на 10–15 %. При этом цены на обычную DRAM вырастут на 13–18 %. Это не относится к предложению корпоративных SSD, улучшающемуся по мере того, как производители перенаправляют мощности из потребительского сегмента. Но TrendForce ожидает явного дефицита NAND-памяти в течение 2026 года, при этом существенное расширение мощностей маловероятно до конца 2027 или 2028 года. По словам аналитиков, рост цен замедляется отчасти потому, что часть закупок теперь регулируется долгосрочными соглашениями о поставках. Долгосрочное соглашение заключается тогда, когда ограничивающим фактором является распределение отгрузок, а не цена. CoreWeave не пытается получить более дешевые SSD-накопители; она просто намерена быть первой в очереди за ними, отметил ServeTheHome. Ранее CoreWeave подписала с Backblaze пятилетнее соглашение стоимостью $335 млн на несколько Эбайт Этот тренд наблюдается и в других сегментах рынка. Western Digital на прошлой неделе сообщила, что её долгосрочные соглашения на поставку жёстких дисков теперь действуют с 2029 по 2031 календарный год. Что касается предложения, SK hynix инвестирует ₩100 трлн в свои заводы в Чхонджу (Cheongju, Южная Корея) именно потому, что ИИ подтолкнул спрос на NAND-память к превышению над предложением.

08.08.2026 [16:10], Сергей Карасёв

Bull и Kalray займутся разработкой сетевых технологий для ИИ и НРСФранцузские компании Bull и Kalray объявили о стратегическом партнёрстве, направленном на развитие передовых сетевых технологий для инфраструктур ИИ и НРС. Стороны, в частности, намерены сотрудничать в сфере Ultra Ethernet — нового стандарта на базе Ethernet, ориентированного на современные ресурсоёмкие нагрузки. Bull и Kalray сосредоточат усилия на разработке решений следующего поколения, отвечающих высоким требованиям производительности, масштабируемости и эффективности. Речь идёт, в частности, об интерконнекте с большой пропускной способностью и малыми задержками. В рамках партнёрства Kalray предоставит свою сетевую платформу Kalray Networking Engine, предназначенную для работы с огромными массивами данных в составе ЦОД, инфраструктур ИИ и НРС. Эта платформа предусматривает использование 64 ядер KV5 с открытой архитектурой RISC-V. Заявленная пропускная способность достигает 1,6 Тбит/с. В свою очередь, Bull ускорит развитие собственного интерконнекта BXI (Bull eXascale Interconnect) — это специализированная высокоскоростная сетевая архитектура для суперкомпьютеров и систем высокопроизводительных вычислений. В частности, планируется добавление в состав BXI новых функций безопасности и виртуализации, необходимых для облачных и ИИ-нагрузок. В целом, развитие BXI будет смещено в сторону стандарта Ethernet.

Источник изображения: Bull Соглашение между Bull и Kalray предусматривает совместную разработку технологических блоков, совместимых с Ultra Ethernet, и их интеграцию в будущие поколения сетевых решений Bull. Сотрудничество, как ожидается, откроет новые возможности для OEM-производителей и поставщиков инфраструктурных решений. Помимо этого, партнёрство будет способствовать развитию отраслевых стандартов, обеспечивающих масштабируемость, совместимость и долгосрочный потенциал платформ для ИИ и НРС. Планируется, что первые решения, разработанные совместными усилиями Bull и Kalray, станут доступны для коммерческого использования в 2028 году.

08.08.2026 [15:55], Сергей Карасёв

Synology представила NAS DiskStation neo+ с M.2 SSD и 2.5GbEКомпания Synology анонсировала сетевые хранилища серии DiskStation neo+ на аппаратной платформе AMD. Дебютировали модели DS1825neo+, DS1525neo+, DS925neo+ и DS725neo+ с возможностью установки соответственно восьми, пяти, четырёх и двух LFF/SFF-накопителей с интерфейсом SATA-3. Все новинки выполнены в «настольном» форм-факторе. Применён процессор Ryzen Embedded V1500B с четырьмя ядрами (восемь потоков), работающими на частоте 2,2 ГГц (модель DS725neo+ получила двухъядерный чип Ryzen Embedded R1600 с частотой 2,6–3,1 ГГц) — это весьма старые чипы. Две старшие модели несут на борту 8 Гбайт DDR4 SO-DIMM (по умолчанию без ECC), две младшие — 4 Гбайт. Во всех случаях допускается расширение до 32 Гбайт в виде двух модулей на 16 Гбайт, в том числе с ECC.

Источник изображений: Synology Хранилища располагают двумя коннекторами M.2 2280 для NVMe SSD. Предусмотрены два сетевых порта 2.5GbE (у варианта DS725neo+ — по одному порту 2.5GbE и 1GbE). Модификации DS1825neo+ и DS1525neo+ оборудованы слотом расширения PCIe 3.0 для опционального сетевого адаптера 10GbE или 25GbE. В зависимости от модели реализованы от одного до трёх разъёмов USB 3.0. Можно подключить модуль расширения DX525.  Устройства функционируют под управлением ОС DSM. Предусмотрены средства шифрования информации на стороне клиента. Возможна защита критически важных томов (LUN) и общих папок с помощью автоматизированных неизменяемых снимков, для которых применяются пользовательские политики хранения. Приём заказов на NAS серии DiskStation neo+ уже начался.

08.08.2026 [01:58], Владимир Мироненко

Lumilens вышла из скрытого режима и привлекла $700 млн с оценкой в $5,51 млрдСтартап Lumilens, специализирующийся на разработке решений для оптическими сетей для ЦОД, объявил о выходе из скрытого режима (stealth mode) и успешном завершении раунда финансирования серии C, в ходе которого он привлёк $700 млн. В результате общий объём инвестиций в него превысил $900 млн, а оценка рыночной стоимости стартапа выросла до $5,51 млрд. Раунд совместно возглавили Atreides Management, Bain Capital Ventures, Meritech, Seligman Ventures и Spark Capital при участии Addition, Alkeon, Harbourvest, J.P. Morgan Private Capital, Mayfield, MVP Ventures, Qualcomm Ventures, Peak XV, Redpoint Ventures, Seifdune и других ведущих инвесторов. Компания сообщила, что использует привлечённые средства для расширения своих операций в сфере инженерии и производства. Lumilens отметила, что спустя всего два года с момента основания её первый продукт прошел квалификацию и начал поставляться в ЦОД одного из четырёх ключевых гиперскейлеров в рамках многомиллиардного соглашения. Это может относиться к одному из технологических гигантов: Amazon, Alphabet, Microsoft и Meta✴, считает Reuters.

Источник изображений: Lumilens Lumilens проектирует и производит оптические интерконнекты для обоих типов сетей внутри ИИ ЦОД — вертикально масштабируемой (scale-up) сети, которая напрямую соединяет GPU в рамках одной вычислительной системы, и горизонтально масштабируемой (scale-out) сети, которая объединяет различные стойки и кластеры. Для горизонтально масштабируемых сетей Lumilens предлагает подключаемые оптические трансиверы класса 800G/1.6T. Для вертикально масштабируемых сетей компания разрабатывает решения CPO (Co-Packaged Optics) и NPO (Near-Package Optics), предназначенные для замены медного интерконнекта малой дальности и, в конечном итоге, для обеспечения работы десятков тысяч GPU в качестве единой тесно связанной ИИ-системы. Все продукты основаны на разработанной компанией платформе LumiCore, объединяющей кремниевую фотонику, интегральные схемы со смешанным сигналом, электрооптические интерпозеры и оптические системы. Единая платформа для всего портфеля продукции позволяет Lumilens переходить от проектирования к сертифицированному клиентом продукту за считанные месяцы, и гарантирует, что каждый продукт с самого начала разработан для крупномасштабного производства.  Компания сообщила, что разработала новаторскую технологию электрооптических интерпозеров, которая значительно упрощает сборку фотонных чипов, а также собственные технологические процессы, специализированную робототехнику и автоматизацию тестирования, масштабируя мощности через производственных партнёров и собственных крупномасштабных предприятий. «Ограничение для ИИ сместилось с количества GPU, которые вы можете купить, на количество, которое вы можете подключить», — утверждает Анкур Сингла (Ankur Singla), основатель и генеральный директор Lumilens. Сингла ранее создал и продал две инфраструктурные компании: Contrail Systems, занимающуюся программно-определяемыми сетями, которую Juniper Networks приобрела в 2012 году примерно за $176 млн, а затем Volterra, платформу для периферийных и облачных вычислений, которую F5 купила почти за $500 млн в январе 2021 года. В период между работой в Volterra и Lumilens он также основал Exaforce, платформу безопасности на основе ИИ, которая сейчас оценивается примерно в $725 млн, где он по-прежнему занимает должность исполнительного председателя. Lumilens — его четвёртая инфраструктурная компания, отметил ресурс Tech Funding News. Её команда включает специалистов из Cisco, Juniper Networks, Meta✴, Marvell, Lumentum и Coherent.

07.08.2026 [17:27], Сергей Карасёв

Impact Drones готовит автономные дроны-перехватчики для защиты ЦОДНа фоне продолжающихся атак беспилотников на дата-центры стартап Impact Drones анонсировал проект по созданию автономных дронов-перехватчиков для защиты различных объектов гражданской инфраструктуры. Это могут быть ЦОД, аэропорты, электросетевые сооружения и пр. Как сообщает ресурс Datacenter Dynamics, фирма Impact Drones базируется в Сан-Франциско (Калифорния, США). Она основана Джаспером Лортихе (Jasper Lortije) и Алессандро Фиуме (Alessandro Fiume). Лортихе имеет опыт работы в аэрокосмической отрасли: он участвовал в создании навигационных систем, функционирующих в условиях отсутствия сигналов GNSS. В свою очередь, Фиуме ранее работал в отделе продаж Bloomberg. Стартап получает финансовую поддержку от бизнес-акселератора Y Combinator.

Источник изображения: Impact Drones Предполагается, что самоуправляемые беспилотники-перехватчики Impact Drones будут размещаться в специальных герметичных контейнерах на территории защищаемого объекта. Система предполагает применение различных датчиков для обнаружения враждебных БПЛА. В случае идентификации угрозы производится автоматический запуск беспилотника Impact Drones, который вылетает из контейнера, пробивая его верхнюю крышку. Дальнейший полёт осуществляется с использованием визуальной системы навигации, не зависящей от спутниковых сигналов GPS. Таким образом, дроны смогут выполнять свои задачи даже в условиях действия средств РЭБ. Стартап намерен вывести на рынок две модели перехватчиков — Hunter и Sable. Первая предназначена для ближнего боя, вторая — для поражения целей на больших расстояниях. Hunter выполнен по схеме квадрокоптера: внешне он напоминает снаряд с четырьмя винтами в тыльной части. Этот дрон спроектирован для борьбы с медленными низколетящими угрозами. Sable относится к самолетному типу: аппарат оснащён турбодвигателем и дельтовидным фюзеляжем, благодаря чему может развивать высокую скорость. Беспилотник способен преследовать быстро движущиеся цели. Начать пробные поставки перехватчиков Impact Drones рассчитывает в III квартале текущего года.

07.08.2026 [16:50], Владимир Мироненко

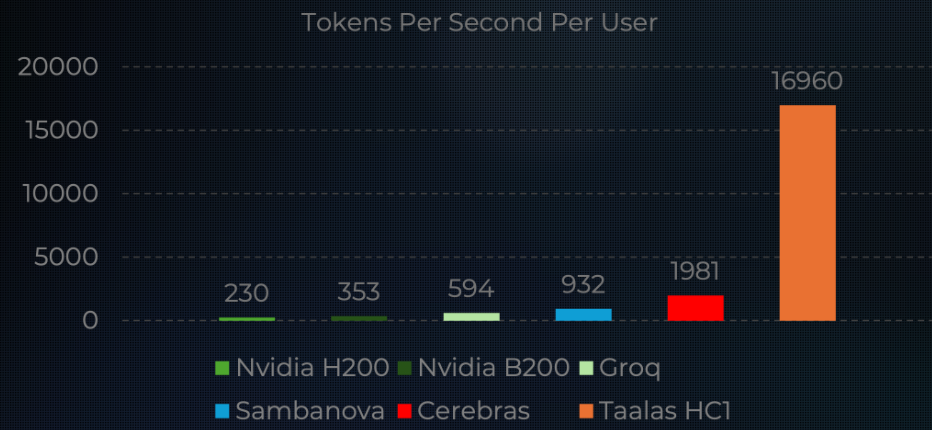

AMD купила разработчика ИИ-ускорителей TaalasAMD объявила о достижении окончательного соглашения о приобретении Taalas, канадского разработчика ускорителей для ИИ-инференса из Торонто. Финансовые подробности сделки не раскрываются. С момента основания в 2023 году Taalas привлекла в общей сложности $219 млн венчурных инвестиций в рамках трёх раундов финансирования, включая последний на $169 млн в феврале этого года. AMD сообщила, что технология Taalas дополнит полнофункциональную ИИ-платформу AMD, включая стоечные решения Helios, Instinct, EPYC, ROCm и расширяющуюся экосистему ИИ компании. Покупая Taalas, компания AMD решает те же задачи, что и NVIDIA при покупке Groq за $20 млрд в декабре прошлого года, говорят аналитики: сделать высокопроизводительные «премиальные» сервисы инференса, востребованные для ИИ-агентов, быстрее и дешевле в использовании. Taalas разрабатывает чипы, ориентированные на конкретные ИИ-модели, что обеспечивается путём прямой интеграции их весов в «кремний» вместе со значительным объёмом высокоскоростной памяти SRAM.

Источник изображения: AMD Этот подход отличается от традиционных решений для инференса, которые полагаются на универсальные GPU. При этом он позволяет снизить задержку и вычислительные затраты за счёт устранения необходимости обращения к внешней памяти во время процесса инференса. Ресурс The Register отметил, что Taalas не раскрывает принцип работы своих чипов, но известно, что они состоят из двух основных областей: микросхемы памяти с маской (Mask-ROM), где вытравливаются веса модели, и собственно SRAM, где хранятся KV-кеши и т.д. Что важно, технология Taalas — это не просто концептуальная разработка. В феврале компания представила свой первый тестовый чип HC1, изготовленный по 6-нм техпроцессу TSMC с площадью кристалла 815 мм2, который содержит 53 млрд транзисторов. Первоначальные тесты показали, что чип обрабатывает Meta✴ Llama 3.1 8B со скоростью 16 960 токенов в секунду — на момент анонса в феврале прошлого года это было в 48 раз быстрее, чем NVIDIA H200, и в 8,5 раза быстрее, чем ускорители Cerebras.

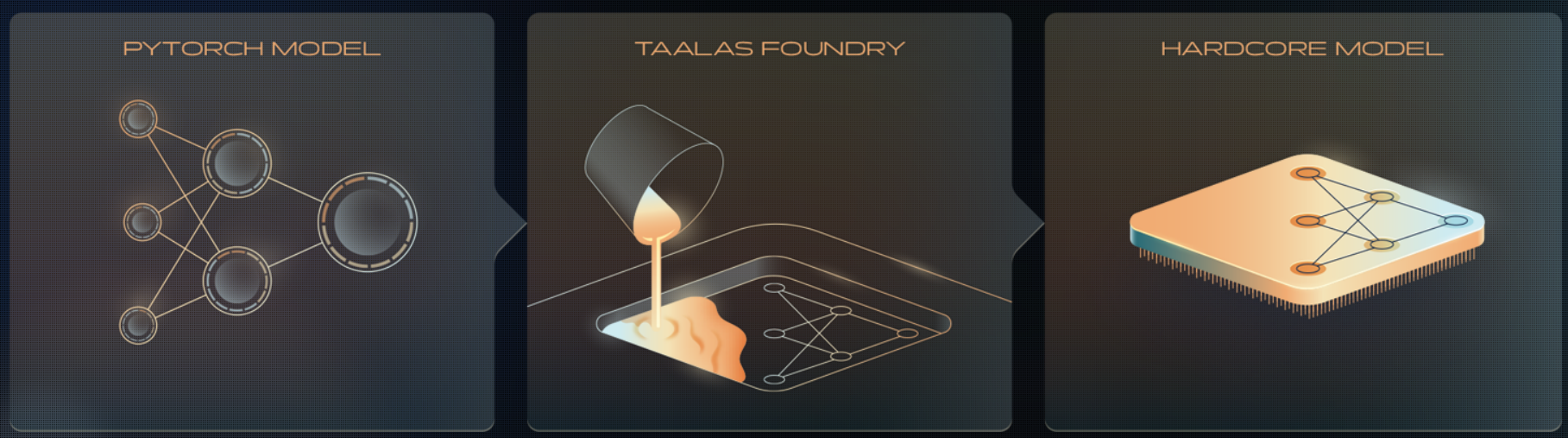

Источник изображения: Taals Taalas разработала совместно с TSMC оптимизированный для литографического производства рабочий процесс, который позволяет клиентам перейти от весов моделей к развёртываемым PCIe-картам, работающим с реальным инференсом, примерно за два месяца, говорит генеральный директор Taalas Любиша Байич (Ljubisa Bajic), о чём пишет ресурс CNBC. Это значительно быстрее по сравнению с традиционными циклами разработки заказных чипов, что делает кастомные кремниевые микросхемы более доступными для компаний, которые ранее не могли позволить себе разработку ASIC из-за высокой стоимости. В чипе HC2 второго поколения, который должен выйти этим летом, Taalas планирует увеличить количество параметров ИИ-модели до 20 млрд. При обработке больших ИИ-моделей, как и при использовании GPU, веса просто распределяются между несколькими ускорителями с использованием конвейерного параллелизма. Таким образом, для модели с 1 трлн параметров понадобится всего 50 ускорителей HC2, и у AMD как раз есть вычислительная платформа стоечного масштаба и собственная команда разработчиков систем. Это решение компактнее и энергоэффективнее NVIDIA LPX, для работы которого потребуется несколько десятков GPU и как минимум 2000 LPU Groq, отметил The Register.

Источник изображения: Taals Альтернативные чипы, разработанные Taalas и Groq, особенно важны для приложений с «низкой задержкой», где время до первого ответа от ИИ-модели имеет большое значение. «Я твёрдо убеждена, что в отношении чипов нет универсального решения», — заявила генеральный директор AMD Лиза Су (Lisa Su) в июле. Она добавила, что AMD прогнозирует, что GPU будут и дальше составлять большую часть рынка ИИ-чипов, поскольку они достаточно гибкие, чтобы поддерживать новые ИИ-модели. Впрочем, AMD недавно заключила соглашение с Cerebras, которое тоже ориентировано на сверхбыстрый инференс. Разрабатывая чип специально для конкретной модели, компания жертвует гибкостью ради эффективности. Специализация позволяет сократить рабочую нагрузку, переведя её в более прямой поток данных, что снижает вычислительные и оперативные издержки, присущие универсальным решениям. Но стойку, построенную для использования одной модели, нельзя просто перенастроить при изменении модели. Это делает подход Taalas наиболее привлекательным для стабильного, высокопроизводительного инференса, который, по словам AMD, является наиболее быстрорастущим сегментом ИИ-рынка. При этом Taalas утверждает, что изменение весов, размеров матрицы и других важных параметров требует изменения всего двух слоев маски. Это означает, что даже если для каждой модели потребуется много разных чипов, количество дорогостоящих масок, которые необходимо будет изготовить, намного меньше, чем если бы, например, пришлось изготавливать два разных GPU, пишет ServeTheHome.

07.08.2026 [00:50], Владимир Мироненко

Anthropic подтвердила планы по разработке собственного ИИ-чипаКомпания Anthropic официально подтвердила появившиеся ранее в СМИ сообщения о планах начать разработку собственного ИИ-чипа. В интервью ресурсу Business Insider её представитель заявил, что компания формирует собственную команду разработчиков для создания кастомных чипов для ИИ-моделей Claude, присоединяясь к разрабатывающих собственные чипы Amazon (Trainium), Alibaba (Zhenwu), Google (TPU), Meta✴ (MTIA), Microsoft (Maia) и OpenAI (Jalapeño). Издание The Information в прошлом месяце сообщило, что Anthropic вела переговоры с Samsung по поводу возможности сотрудничества в производстве чипов. Согласно недавно опубликованному объявлению о вакансии Anthropic ищет инженеров с опытом работы в широком спектре областей проектирования и верификации микросхем для команды по разработке чипов.

Источник изображения: Brecht Corbeel/unsplash.com Вакансия инженера с зарплатой от $320 до $485 тыс. предполагает, что претенденты должны продемонстрировать «непосредственный личный вклад» в завершение и выпуск полупроводниковых разработок. «Эта должность для человека, который уже выпускал микросхемы, имеет реалистичное представление о сроках и готов принимать важные решения без поддержки крупной организации», — указано в объявлении. В нём также сообщается, что Anthropic планирует автоматизировать некоторые задачи верификации с помощью ИИ. Также компания намерена разработать симуляции, в которых Claude смогут научить тестировать новые конструкции микросхем. Особое внимание будет уделено формальной верификации, в ходе которой конструкция микросхемы проверяется на наличие недостатков путём моделирования всевозможных сценариев эксплуатации. OpenAI также использует ИИ для ускорения разработки микросхем. Разработка ускорителя Jalapeño заняла всего 9 мес. благодаря тому, что некоторые задачи были автоматизированы с помощью ИИ. Представитель Anthropic сообщил, что компания будет разрабатывать чип совместно со своими будущими LLM. Хотя разработка ИИ-чипа собственными силами — дорогостоящий и сложный процесс, она позволяет настраивать вычислительные мощности в соответствии с потребностями своих моделей. К тому же, это позволит компании снизить зависимость от дорогостоящих ускорителей NVIDIA, которая доминирует на рынке ИИ-чипов. Тем не менее, Anthropic будет и дальше придерживаться «многочипового подхода», в рамках которого будет использовать для своих задач оборудование AWS, Google, Microsoft, NVIDIA и AMD. Как сообщил в начале июня ресурс The Information, компания может выбрать Samsung в качестве партнёра для производства своего чипа. Недавно Samsung представила технологию zHBM, которая может значительно повысить эффективность ИИ-чипов. Как утверждает компания, технология zHBM позволяет размещать память непосредственно поверх логических ядер. Такая компоновка позволяет ускорить обмен данными между памятью и логическими схемами, что, в свою очередь, снижает энергопотребление. Вполне возможно, что Anthropic могла бы использовать zHBM в своём ИИ-ускорителе. |

|