Материалы по тегу: финансы

|

18.06.2026 [15:53], Владимир Мироненко

Российский производитель оптических кабелей «Инкаб» хочет привлечь во время IPO до 2,4 млрд рублей при капитализации до 8,8 млрд рублейРоссийский разработчик и производитель оптических и специальных кабелей «Инкаб Холдинг» объявил, что ценовой диапазон акций для первичного публичного размещения (IPO) на Московской бирже составит 100–110 руб./ед. Компания планирует привлечь благодаря IPO 2–2,4 млрд руб., что соответствует рыночной капитализации на уровне 8–8,8 млрд руб. Объём акций в свободном обращении после IPO составит 20–23 %. Сбор заявок будет завершён 23 июня, сообщил РБК. В ходе IPO компания предложит акции дополнительного выпуска, зарегистрированного Банком России 31 марта 2026 года. Полученные средства планируется направить на снижение долговой нагрузки с целью оптимизации структуры финансирования. Согласно данным CNews, задолженность компании перед Сбербанком составляет 4 млрд руб., а общая кредиторская задолженность равна 4,5 млрд руб. Сообщается, что «Инкаб Холдинг» оставит после сделки в кредитном портфеле только льготные кредиты по ставке 3 % годовых.

Источник изображения: Compare Fibre/unsplash.com По данным инвестиционной компании «Юнисервис Капитал», которая выступает организатором сделки, около 65 % от планируемого объёма размещения компания собрала в рамках раннего премаркетинга. На реализацию механизма стабилизации, который будет действовать в течение 30 дней после начала торгов, компания предусмотрела возможность предложения инвесторам до 1,8 млн акций. «После завершения стабилизации ожидается заключение договора оказания услуг маркетмейкера для поддержания ликвидности акций на срок не менее 90 дней после IPO», — сообщили в «Инкаб Холдинг». Также «Инкаб Холдинг» и его контролирующий акционер взяли на себя обязательство не продавать акции в течение 180 дней после завершения IPO, после чего акционер и его аффилированные лица дополнительно обязуются не продавать акции на организованных торгах в течение пяти лет. Кроме того, в течение этого периода контролирующий акционер обязуется голосовать за выплату дивидендов в размере не менее 50 % от чистой прибыли компании по МСФО. За 2025 год выручка «Инкаб Холдинг» составила 5 млрд руб. (-17,8 % г/г), чистая прибыль сократилась почти на 60 %, до 80 млн руб., EBITDA — на 3 %, до 1,03 млрд руб. Рентабельность по EBITDA увеличилась год к году с 17,4 до 20,6 %. В 2026 год «Инкаб Холдинг» ожидает получить выручку в размере 7,5 млрд руб. и EBITDA в 2,2 млрд руб.

18.06.2026 [02:00], Владимир Мироненко

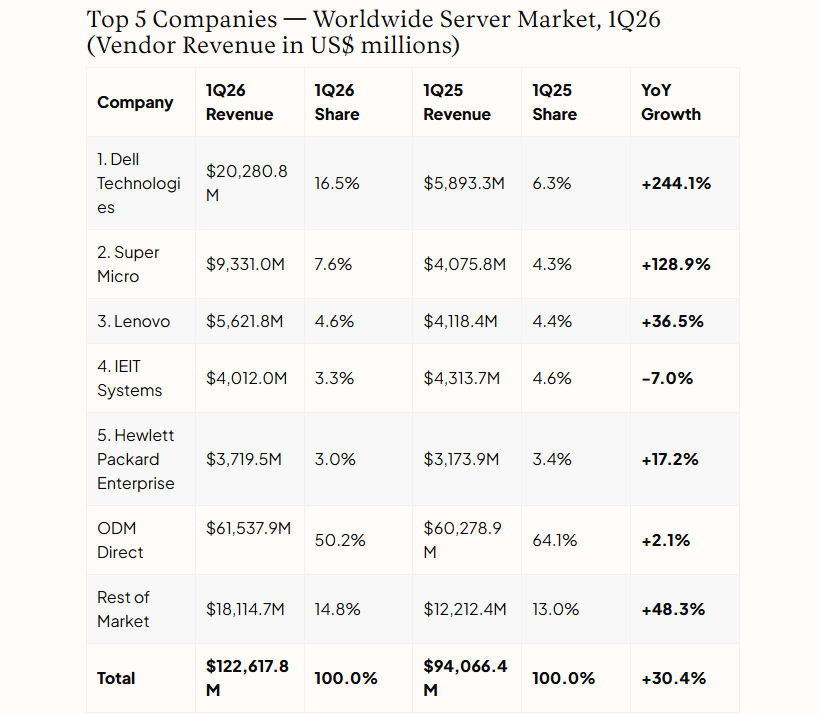

Dell заняла первое место среди производителей серверов благодаря рекордному количеству заказов на ИИ-системыПо данным IDC, в I квартале 2026 года на мировом рынке серверов по-прежнему доминировали США с долей рынка 64,9 % при выручке в размере $79,6 млрд (рост 24,1 % в годовом исчислении). Выручка от продаж серверов в Китае достигла $19,2 млрд (+30,9 % г/г), что отражает активные инвестиции страны в ИИ. Рост рынка Азиатско-Тихоокеанского региона составил 45,2% — до $9,7 млрд, в то время как Западная Европа показала ещё более впечатляющий результат — прирост на 80,6 % до $7,6 млрд. В Японии отмечено сокращение рынка на 16,1 %, что, в том числе, объясняется сильным базовым показателем I квартала 2025 года. В свою очередь Канада (+190,9 %), регион Ближнего Востока и Африки (MENA, +121,4 %) и Латинская Америка (+64,1 %) продемонстрировали уверенный рост, что отражает всё более значительное глобальное распределение спроса на ИИ-серверы, пишет IDC.

Источник изображения: IDC Что касается итогов рынка серверов за минувший квартал в разрезе брендов, то аналитики IDC отметили впечатляющие результаты Dell, занявшей среди них первое место с долей в общей выручке в 16,5 % и ростом на 244,1 % в годовом исчислении. Этому способствовало рекордное количество заказов на ИИ-серверы. У Supermicro по-прежнему II место с долей выручки в 7,6 % (рост год к году на 128,9 %). Lenovo переместилась на III место с долей в 4,6 % (рост — на 36,5 %). На IV месте IEIT Systems (Inspur) с долей в 3,3 %. Замыкает пятерку лидеров HPE с долей в 3,0 % (рост — на 17,2 %). Сегмент ODM Direct сохранил свою доминирующую позицию с объёмом выручки в $61,5 млрд, но его доля сократилась с 64,1 % до 50,2 %.

17.06.2026 [15:09], Руслан Авдеев

IDC: на x86 теперь приходится лишь чуть более половины рынка серверов, в основном из-за ИИНовейшая статистика свидетельствует, что почти половины выручки на мировом рынке серверов приходится на архитектуры, отличные от «классической» x86, сообщает The Register со ссылкой на исследование IDC. Ситуацию определяют спрос на ИИ-системы и дефицит памяти DRAM и NAND. В отчёте IDC Worldwide Quarterly Server Tracker за I квартал 2026 года говорится, что на x86-серверы с процессорами AMD и Intel приходится чуть более 50 % выручки, а на прочие архитектуры — 47,9 %. При этом последние показали рост на 107 % г/г ($58,7 млрд), тогда как x86-платформы упали, но лишь на 2,9 % г/г ($63,9 млрд). Рынок в целом вырос до $122,6 млрд, на 30,4 % г/г. Аналитики связывают такое изменение сил с ростом продаж систем NVIDIA, которые включают Arm-процессоры. Спрос на них чрезвычайно высок, а стоят они значительно выше чипов для обычных серверов ЦОД. И, если гиперскейлеры и крупные облачные провайдеры и не думают замедлять инвестиции, то рынок классических серверов, не связанных с ИИ-ускорителями, чувствует себя не особенно бодро, во многом из-за приоритетных инвестиций и поставок в ИИ. Так, производители памяти предпочитают выпускать более маржинальные продукты для ИИ-платформ, поэтому прочим сегмента рынка памяти не хватает. По данным IDC, дефицит DRAM и NAND определяет дефицит поставок обычных серверов в краткосрочной перспективе, хотя спрос на них тоже довольно высок. Но высокие цены вынуждают откладывать закупки.

Источник изображения: Towfiqu barbhuiya/unsplash.com Серверы с GPU-ускорителями принесли $68,9 млрд, рост составил около 25 % г/г. На прочие «ускоренные» серверы с FPGA/ASIC пришлось $17,7 млрд, рост составил 122 % г/г. В IDC считают, что внедрение ИИ-инфраструктуры более не ограничено спросом гиперскейлеров. Например, суверенные ИИ-мощности пытаются создавать по всему миру на государственном уровне. IDC рассчитывает, что ситуация начнёт нормализоваться с 2027 года, когда производители чипов введут в строй новые фабрики и расширят имеющиеся производственные мощности. За последние два десятилетия на серверы, построенные не на x86-архитектуре, приходилось менее 10 % выручки, большинство из которой доставалась IBM (POWER и z-менфреймы), которая фактически была единственным крупным поставщиком проприетарных серверных решений после того, как Oracle разочаровалась в платформе Sun SPARC, а HPE решила, что поддерживать бизнес на основе «экзотических» архитектур вроде Itanium нецелесообразно. Архитектура RISC-V весьма популярна в Китае, поскольку на неё не распространяются многие ограничения политических оппонентов, однако массовыми крупные серверные CPU на её базе так и не стали, хотя цифры по отгруженным ядрам впечатляют. Так что надежды Arm занять более половины рынка чипов для ЦОД оправдались. Так, у Microsoft есть собственные Arm-процессоры Cobalt 200, у AWS — Graviton 5, у Alibaba Cloud — Yitian 710, а у Google — Axion. Среди крупных независимых остались Ampere Computing (используется Oracle), которая теперь принадлежит SoftBank, и Huawei со своими Kunpeng. Собственные Arm-процессоры также готовят сама Arm, Qualcomm, Fujitsu и NVIDIA. Причём последняя позиционирует их именно как конкурентов x86.

17.06.2026 [11:53], Руслан Авдеев

Недовольные инвесторы подали иск против Microsoft, а GitHub не прочь обратиться к ресурсам AWS — всё из-за ИИMicrosoft столкнулась со связанными с ИИ проблемами на разных фронтах. Во-первых, недовольные инвесторы подали иск в суд, поскольку компания, предположительно, ввела их в заблуждение относительно показателей Copilot, во-вторых, принадлежащая ей платформа GitHub столкнулась с проблемами масштабируемости, вызванными повсеместным внедрением ИИ и, возможно, обратится за облачными ресурсами к AWS, сообщает The Register. Пенсионная система полиции и пожарной службы города Сент-Клер-Шорс (St. Clair Shores Police and Fire Retirement System) подала иск в федеральный окружной суд Сиэтла, в котором утверждает, что Microsoft, включая её главу Сатью Наделлу (Satya Nadella), сделали «в значительной степени ложные и/или вводящие в заблуждение» заявления относительно успехов внедрения технологии Copilot. В иске утверждается, что собственная флагманское ИИ-решение компании в бенчмарках по многим параметрам оказалась значительно хуже конкурентов, и у Microsoft не получилось перевести на платную версию ИИ-помощника значимую часть пользователей коммерческого варианта Microsoft 365. При этом Copilot уступил долю рынка продуктам конкурентов, и соответствующая тенденция только усиливалась. Некоторые организации всё же активно внедряют Copilot, но, как утверждается в иске, проблемы, связанные с разработкой и внедрением помощника Copilot и собственных ИИ-моделей недостаточно ясно раскрываются в документах, поданных в Комиссию по ценным бумагам и биржам США (SEC).

Источник изображения: Sasun Bughdaryan/unsplash.com В конце января Microsoft отчиталась о результатах II квартала своего финансового года. Выяснилось, что рост Azure замедлился, а число платных пользователей Microsoft 365 составило лишь 15 млн из 450 млн пользователей всего. В иске утверждается, что после публикации этих данных акции компании упали в цене более чем на $48, приблизительно на 10 %. В самой Microsoft назвали претензии необоснованными и намерены защищать свою позицию в суде. Тем временем принадлежащей ей площадке GitHub, возможно, придётся обратиться за помощью к конкуренту — облачному гиганту AWS из-за проблем с надёжностью и масштабируемостью. Купленный в 2018 году сервис всё чаще испытывает проблемы с доступностью на фоне роста числа рабочих процессов, поддерживаемых ИИ. Уже была попытка GitHub перенести нагрузки в облако Azure, но проблемы с надёжностью сохраняются, тем более что у облака Microsoft в последнее время тоже есть проблемы с нехваткой вычислительных мощностей. По некоторым данным, GitHub могут усилить за счёт облачных ресурсов AWS, хотя непонятно, идёт ли речь о временной мере для устранения экстренных проблем или о чём-то постоянном. По словам представителя GitHub, важно понимать контекст, поскольку сообщество растёт темпами, которые никогда раньше не наблюдались. Невероятный рост разработки агентных ИИ-решений с конца прошлого года оказал значительное давление на инфраструктуру компании. Чтобы удовлетворить спрос, происходит перенос сервисов в Azure, также изучается и мультиоблачная стратегия, позволяющая обеспечить мощности, необходимые в будущем.

16.06.2026 [23:37], Владимир Мироненко

SpaceXAI купила Cursor за $60 млрдКомпания SpaceX/xAI подтвердила приобретение Anysphere, разработчика ИИ-инструмента для программирования Cursor, за $60 млрд, о котором договорилась в апреле. Тогда SpaceX получила опцион на покупку стартапа. Соглашение предусматривало выплату ему $10 млрд, если SpaceX решит отказаться от сделки. О сделке SpaceX известила Комиссию по ценным бумагам и биржам США (SEC) спустя несколько дней после проведения первичного публичного размещения акций (IPO) на Nasdaq, в рамках которого она привлекла $85,7 млрд с оценкой её рыночной стоимости более чем в $2 трлн. Как сообщает ресурс Investing.com, согласно соглашению о слиянии, подписанному 16 июня, дочерняя компания SpaceX под названием X67 Inc. объединится с Anysphere. Как ожидается, сделка будет завершена в сентябре, после чего Anysphere станет дочерней компанией SpaceX, находящейся в полной её собственности.

Источник изображения: Fotis Fotopoulos/unsplash.com Акционеры Anysphere получат обыкновенные акции класса А SpaceX в обмен на свои акции. Коэффициент конвертации будет основан на оценке стартапа в $60 млрд и средневзвешенной цене акций SpaceX за семь торговых дней до закрытия сделки. Как отметил ресурс CNBC, реализация сделки на этих условиях представляет собой размывание акционерного капитала на 3,4 % по сравнению с оценкой IPO. Сделка позволит xAI, разработчику чат-бота Grok, с которым SpaceX объединилась в феврале, расширить свое присутствие на рынке программирования с использованием ИИ. Cursor используется крупными компаниями, включая Stripe, Adobe и NVIDIA. При этом глава NVIDIA Дженсен Хуанг (Jensen Huang), назвал его своим «любимым корпоративным сервисом ИИ». Как сообщает Reuters, акции SpaceX выросли почти на 10 % на предрыночных торгах. В понедельник SpaceX с оценкой более $2,5 трлн вошла в число шести крупнейших компаний мира, опередив Broadcom, Saudi Aramco и Tesla, уступая лишь компании Amazon. А во вторник рыночная стоимость SpaceX превысила $2,7 трлн, что позволило ей опередить и Amazon.

16.06.2026 [14:40], Владимир Мироненко

Cloud.ru дебютирует с выпуском биржевых облигаций объёмом до 10 млрд рублейПровайдер облачных и ИИ-решений Cloud.ru объявил о решении разместить дебютный выпуск биржевых облигаций объёмом не более 10 млрд руб. с фиксированной ставкой купона и сроком обращения на два года. Компания сообщила, что ориентир по доходности установлен не выше значения кривой бескупонной доходности (КБД) Московской Биржи на сроке два года плюс 225 б.п. Выплаты купона будут производиться каждые 30 дней. Cloud.ru отметила, что её надёжность как эмитента подтверждают высокие рейтинги кредитоспособности от независимых рейтинговых агентств: АА+(RU) от «АКРА» со стабильным прогнозом и ruAA+ от «Эксперт РА» со стабильным прогнозом. В преддверии размещения Cloud.ru проведёт онлайн-презентацию для инвесторов на площадке Московской биржи. По словам компании, выпуск облигаций позволит привлечь средства для расширения продуктового портфеля и роста доли на российском облачном рынке.

Источник изображения: Cloud.ru Выручка Cloud.ru в 2025 году составила 76,5 млрд руб., увеличившись на 50 % г/г, что опережает средние темпы роста всего облачного рынка. Показатель EBITDA вырос на 71 % г/г до 58 млрд руб., рентабельность по показателю EBITDA составила 76 %. Отношение чистого долга к EBITDA равно 0,1х на 31 декабря 2025 года. При таких показателях выпуск облигаций можно считать скорее подготовкой к будущему IPO, а не попыткой собрать средства.

16.06.2026 [12:28], Руслан Авдеев

Турция вложится в ИИ, ЦОД, облака и обучение в рамках программы AI Action PlanПрезидент Турции Реджеп Тайип Эрдоган (Recep Tayyip Erdoğan) анонсировал новую национальную программу развития ИИ в стране — AI Action Plan, сообщает Anadolu Agency (AA). В рамках нового плана Турция намерена привлечь не менее $10 млрд инвестиций, преимущественно частных, для развития индустрии ЦОД, облачных вычислений и ИИ-инфраструктуры. AI Action Plan держится на четырёх столпах: «изучать», «использовать», «создавать» и «управлять» ИИ. Каждое направление будет включать по четыре дополнительных комплекса мер. Выступая на мероприятии Türkiye Artificial Intelligence Summit в Стамбуле, Эрдоган заявил, что Турция намерена увеличить установленные мощности национальных ЦОД не менее чем до 1 ГВт уже к 2030 году. По словам президента страны, на проекты, связанные с ИИ-индустрией, будет направлено не менее 2 % средств, выделяемых в Турции в рамках государственных инвестиционных программ.

Источник изображения: Enes Aktas/unsplash.com Также президент анонсировал планы обеспечить гражданам доступ минимум к 2 тыс. датасетов при посредничестве Национальной библиотеки данных (National Data Library). В том числе речь идёт о наборах данных о здравоохранении, сельском хозяйстве, обороне и электронной коммерции. В рамках нового плана Турция обучит 10 тыс. высококвалифицированных ИИ-специалистов и 100 тыс. профессионалов по внедрению и использованию ИИ-решений. Во всей 81 провинции страны стартуют программы обучения ИИ-навыкам, в течении двух лет они помогут обучить 5 млн граждан. Новая программа рассчитана на то, чтобы правильное понимание ИИ получили люди всех возрастов и смогли безопасно использовать его. Программы обучения ИИ весьма распространены в современном мире, правительства и отдельные корпорации активно вкладывают ресурсы в подготовку готовых к работе с искусственным интеллектом специалистов. Так, в апреле сообщалось, что японская NEC совместно при поддержке Anthropic займётся подготовкой ИИ-экспертов, в том же месяце появилась информация, что Meta✴ бесплатно обучит американцев работе с ВОЛС для ускоренного развёртывания своих ЦОД. В ноябре 2025 года сообщалось, что Google и Turkcell объединились для создания в Турции облачного региона и постройки первого ЦОД гиперскейл-класса.

15.06.2026 [18:20], Андрей Крупин

МТС вложит 1 млрд рублей в модернизацию ядра сети ШПД и установку маршрутизаторов собственной разработкиКомпания «Мобильные ТелеСистемы» инвестирует в 2026–2027 гг. 1 млрд руб. в проект модернизации и расширения ядра транспортной сети фиксированного интернета в России. Реализуемый МТС проект предполагает постепенный вывод из эксплуатации иностранного сетевого оборудования и его замену сервисными маршрутизаторами МТС-BNG (Broadband Network Gateway) собственной разработки, построенными на базе архитектуры х86 и в зависимости от характеристик и конфигурации обеспечивающие пропускную способность от 40 до 200 Гбит/с. Решение устанавливается на ядре сети провайдера и выполняет функции аутентификации, авторизации и учёта (ААА) для пользователей широкополосного доступа в интернет, а также управляет трафиком и качеством обслуживания (QoS). В начале 2025 года компания получила на свой сервисный маршрутизатор МТС-BNG сертификат соответствия в области связи и на сегодня вывела в эксплуатацию первые комплекты оборудования в 22 регионах России. Внутри МТС организована структура технической поддержки нового оборудования, обучены сотрудники служб развития и эксплуатации.

Сервисный маршрутизатор МТС-BNG (источник изображения: bng.mts.ru) На новом этапе проекта модернизации и расширения пропускной способности ядра сети ШПД и стыка между магистральной и фиксированными сетями МТС планирует установить до конца 2027 года собственные сервисные маршрутизаторы ещё в 26 регионах, включая партию устройств на сети инфраструктурного оператора МГТС, дочерней компании МТС.

15.06.2026 [12:54], Руслан Авдеев

Helix Digital Infrastructure привлекла более $10 млрд на строительство ИИ-инфраструктуры «под ключ»KKR, Кувейтское инвестиционное управление (Kuwait Investment Authority, KIA), NVIDIA и крупная энергетическая компания Vistra создали совместное предприятие Helix Digital Infrastructure для строительства ИИ ЦОД для облачных гиперскейлеров, сообщает Silicon Angle. Предприятие уже привлекло более $10 млрд на свои проекты и рассчитывает привлечь и других инвесторов в будущем. Возглавляет новую структуру бывший гендиректор AWS Адам Селипски (Adam Selipsky), перешедший в KKR, а руководитель направления цифровой инфраструктуры KKR Вальдемар Шлезак (Waldemar Szlezak) стал её директором по инвестициям. Компания рассчитывает строить ЦОД на основе пакета технологий NVIDIA DSX, предназначенного для создания крупных ИИ-кластеров. Специальный инструмент для симуляций позволяет тестировать проекты ЦОД до их развёртывания, а ПО DSX OS позволяет автоматизировать повседневные задачи по обслуживанию ИИ-инфраструктуры. Helix назвала NVIDIA стратегическим партнёром, которая поможет с развёртыванием ИИ-инфраструктуры. Vistra, совокупные генерирующие мощности которой составляют 44 ГВт, станет ключевым поставщиком электроэнергии.

Источник изображения: CHUTTERSNAP/unsplash.com Helix позиционирует себя как универсального поставщика ИИ-инфраструктуры «под ключ». Планируются не только инвестиции в ЦОД, но и в ВОЛС, энергетическую инфраструктуру, включая электростанции и ЛЭП, и связанные активы. У Blackrock есть аналогичная инициатива AIP (AI Infrastructure Partnership), в которой тоже участвуют KIA и NVIDIA, а Blackstone договорилась с Broadcom о развёртывании крупных ИИ-мощностей. Решение создать новую структуру, возможно, частично обусловлено чередой многомиллиардных сделок, подписанных строителями ИИ ЦОД за последний год. Так, в апреле CoreWeave заключила контракт на $21 млрд на поставку облачных мощностей Meta✴ Platforms до 2032 года. За несколько недель до этого Nebius Group заключила с Meta✴ аналогичный договор на $27 млрд. Тем временем Microsoft обязалась приобрести вычислительные мощности ИИ-ускорителей у Nscale. При этом CoreWeave не только строит инфраструктуру для гиперскейлеров, но и управляет собственным публичным облаком. Helix может избрать аналогичный подход. Возможно, что компания направит часть капитала на создание собственных технологий ЦОД, и это позволит получить перед конкурентами технологическое преимущество.

14.06.2026 [11:56], Сергей Карасёв

Великобритания потратит $1 млрд на ИИ-суперкомпьютер с британскими чипамиПравительство Великобритании анонсировало План развития аппаратного обеспечения в области ИИ (UK AI Hardware Plan). Речь идёт, в частности, о поддержке местных компаний, разрабатывающих чипы и полупроводниковые технологии для ИИ-систем. Кроме того, власти намерены предоставлять финансовую поддержку учёным, инженерам и техническим специалистам для ускорения вывода передовых продуктов на рынок. Планом предусмотрено выделение £750 млн (около $1 млрд) на разработку нового национального суперкомпьютера для задач ИИ. Эта система, как ожидается, будет развёрнута в Эдинбургском университете (University of Edinburgh) к 2030 году, став преемником флагманского суперкомпьютера ARCHER2 (на изображении). Технические подробности в будущем НРС-комплексе не раскрываются. Но известно, что около £400 млн ($535,6 млн) пойдёт на приобретение «чипов следующего поколения». В том числе £150 млн ($200,9 млн) планируется потратить на решения для инференса, а ещё £250 млн ($334,8 млн) — на специализированные процессоры. Предполагается, что в состав национального суперкомпьютера войдут чипы, разработанные в Великобритании. Тендер на создание системы будет объявлен в ближайшее время.

Источник изображения: ARCHER2 В рамках плана £120 млн ($160,7 млн) пойдёт на финансирование новой программы инноваций в области аппаратного обеспечения для ИИ (AI Hardware Innovation Programme): британские компании получат средства на проектирование, разработку и тестирование передовых микросхем. Как минимум £20 млн ($26,8 млн) из указанной суммы пойдёт на развитие площадки Scaling Inference Lab, созданной Агентством перспективных исследований и изобретений Великобритании (ARIA) и размещённой на платформе CommonAI. На базе этой лаборатории британский стартап Oriole Networks в партнёрстве с AMD развернёт первую в мире крупномасштабную ИИ-систему, использующую исключительно фотонные сети. В составе комплекса планируется задействовать ускорители AMD Instinct и серверные процессоры AMD EPYC. План также предусматривает выделение £45 млн ($60,3 млн) на инициативы, связанные с подготовкой кадров и повышением квалификации специалистов в области разработки микрочипов. Намечено создание нового Центра подготовки докторантов в сфере проектирования микросхем (Centre for Doctoral Training in Chip Design) стоимостью £12 млн ($16 млн). |

|