Материалы по тегу: финансы

|

08.07.2026 [14:24], Руслан Авдеев

Amazon выпустила облигации на $25 млрд, чтобы покрыть затраты на ИИ-инфраструктуруКомпания Amazon вышла на рынок ценных бумаг, предложив облигации на $25 млрд. Привлечённые средства потратят на развитие ИИ-инфраструктуры и погашение долгов. Предложение разбито на восемь частей, речь идёт о старших необеспеченных облигациях со сроками погашения от 3 до 40 лет, сообщает Silicon Angle. Для большинства из них назначена фиксированная процентная ставка, хотя в некоторых случаях предусмотрена и плавающая. Спрос на ценные бумаги оказался чрезвычайно высоким. Объём заявок на покупку во вторник почти достиг $62 млрд, поэтому банки снизили предлагаемую дополнительную доходность (spread), из-за чего объём заявок упал до $41 млрд, что всё равно оказалось приблизительно в 1,6 раза больше объёма размещения. Amazon объявила, что больше занимать средства в этом году не намерена. Организаторы размещения — Barclays, Goldman Sachs Group, JPMorgan Chase и Morgan Stanley. В этом году Amazon уже продала облигации на сумму около $54 млрд в США и Европе, а также выпустила бумаги на $10 млрд в Канаде. Она продолжает привлекать новые средства, поскольку её расходы пока выше генерируемого денежного потока.

Источник изображения: Jakub Żerdzicki/unsplash.com Инвестиционный бюджет компании постоянно растёт. В текущем году Amazon рассчитывает на $200 млрд расходов, намного больше, чем $131 млрд в 2025 году. В основном средства пошли на дата-центры, чипы и оборудование для AWS. При этом компания утверждает, что спрос на ИИ-вычисления растёт быстрее, чем она успевает вводить в строй новые мощности. Но и деньги она начинает зарабатывать на этих инвестициях быстрее, чем успевает строить ИИ-инфраструктуру. Другие техногиганты также прибегают к привлечению заёмных средств. Alphabet, Microsoft и Meta✴ активно действуют на рынках долгового и акционерного капитала для наращивания своей ИИ-инфраструктуры. Совокупно американские IT-гиганты потратят на ИИ в текущем году более $700 млрд. Сложнее всего ситуация пока у Oracle. Для Amazon важнейшим остаётся вопрос сохранения спроса на ИИ. Выручка AWS в последнем квартале выросла на 28 %. Более $10 млрд должны принести в этом году чипы Trainium и Graviton. Хотя конкуренция со стороны неооблачных компаний растёт, AWS остаётся крупнейшим облачным провайдером в мире. По статистике Synergy Research, на долю техногиганта приходится 28 % доля. Для сравнения — Microsoft занимает второе место, занимая долю в 21 %, а Google — 14 %. Только в IV квартале мощности компании выросли на 1,2 ГВт.

08.07.2026 [14:08], Андрей Крупин

«ДАТАРК» инвестирует 35 млн рублей в развитие производства модульных ЦОД в Свердловской областиРоссийский разработчик и производитель модульных дата-центров «ДАТАРК» и Агентство по привлечению инвестиций Свердловской области подписали соглашение о сотрудничестве. В рамках соглашения инвестиции «ДАТАРК» в производство модульных центров обработки данных составят более 35 млн руб. Это позволит компании внедрить лазерную сварку, роботизировать ряд операций, а также запустить покрасочно-сушильную камеру, благодаря которой время подготовки модульных ЦОД сократится в разы. Агентство по привлечению инвестиций Свердловской области в свою очередь будет оказывать информационную, консультационную и экспертную поддержку, в том числе будет участвовать в организации совместных мероприятий и разработке инициатив по приоритетным направлениям деятельности компании.

Источник изображения: «ДАТАРК» / datark.ru «ДАТАРК» является ведущим разработчиком и производителем модульных дата-центров, занимая более 20 % российского рынка. За 10 лет компания реализовала более 150 проектов в РФ и за рубежом, в том числе для задач ИИ и HPC. В 2026 году, в связи с ростом спроса на продукцию, предприятие на 40 % увеличило производственные мощности. Теперь оно может выпускать до 50 модулей в год.

08.07.2026 [13:00], Руслан Авдеев

TensorWave привлекла $350 млн на расширение ИИ-облака с AMD Instinct — AMD тоже вложиласьКомпания TensorWave закрыла раунд финансирования серии B, в рамках которого привлекла $350 млн при оценке $1,55 млрд. Средства намерена направить на расширение облачной ИИ-инфраструктуры, сообщает Storage Review. Анонсированный в июне раунд возглавляли Magnetar и AMD Ventures, с участием уже действующих инвесторов, включая Maverick Silicon, Nexus Venture Partners и Western Frontier. Деньги направят на создание кластеров нового поколения, оптимизированных для выполнения ИИ-задач, включая требующие много памяти ИИ-нагрузки — обучение ИИ, высокопроизводительный инференс и работу с ИИ-приложениями. Кластеры будут построены на базе ИИ-ускорителей AMD Instinct MI355X. Компания заявила, что расширение бизнеса должно помочь удовлетворить растущий спрос на ИИ-вычисления. По словам компании, она предлагает альтернативу вертикально-интегрированным облачным платформам (NVIDIA) — открытую экосистему на базе решений AMD. Облако TensorWave уже используется ИИ-разработчиками, включая Fireworks AI и Luna AI для поддержки промышленной эксплуатации ИИ-моделей и выполнения масштабных ИИ-задач. Инвестиции компания рассчитывает использовать для ускоренного развёртывания Instinct MI355X в новых ЦОД на территории Северной Америки. Руководство TensorWave полагает, что расширение доступа к инфраструктуре ускорителей с большими объёмами памяти позволит ускорить вывод ИИ-проектов в эксплуатацию и поддерживать работу всё больших ИИ-моделей и выполнение всё более ресурсоёмких нагрузок.

Источник изображения: Ruthson Zimmerman/unsplash.com Весной 2024 года стартап провёл раунд финансирования на условиях SAFE (simple agreements for future equity), в результате которого привлёк $43 млн на оснащение основного ЦОД ускорителями Instinct MI300X и подготовку к внедрению моделей следующего поколения. В ноябре того же года появилась информация, что TECfusions сформирует для ИИ-облака TensorWave масштабную инфраструктуру ЦОД. После раунда финансирования серии A в мае 2025 года компания TensorWave отчиталась о значительном расширении инфраструктуры. Сейчас она управляет основанным на решениях AMD кластером, состоящим из 8192 ИИ-ускорителей AMD Instinct MI325X, это один из крупнейших ИИ-кластеров на основе AMD в Северной Америке. Также компания законтрактовала более 2 ГВт мощностей ЦОД для расширения сервисов для корпоративных клиентов и бизнесов, ориентированных на ИИ-технологии. Она не только намерена расширять ИИ-инфраструктуру, но и продолжит расширение штаб-квартиры в Лас-Вегасе. В частности, планируется наём специалистов в сфере инженерных разработок, инфраструктуры, эксплуатации ИИ, продаж и сопровождения клиентов. TensorWave сообщает, что особенности следующей фазы развития ИИ будут определяться наличием достаточного объёма вычислительных мощностей для перехода от экспериментов к промышленной эксплуатации. В компании уверены, что по мере того, как будут расти модели и усложняться рабочие нагрузки, предприятиям будет необходима ИИ-инфраструктура с большими объёмами памяти, высокой производительностью и возможностью гибкого масштабирования, но без привязки к единственной экосистеме.

08.07.2026 [12:51], Руслан Авдеев

Южнокорейская KT построит 1 ГВт мощностей ЦОД и получит международные интернет-каналы на 90 Тбит/сKT (ранее Korea Telecom) представила инвестиционную программу стоимостью ₩18 трлн ($11,8 млрд), направленную на укрепление кибербезопасности, создание сетей нового поколения, ИИ ЦОД и инфраструктуры подводных кабелей. Это шаг на пути превращения KT в т.н. AX Platform Company — компанию, предоставляющую платформу для трансформации бизнесов с помощью ИИ, сообщает Converge! Digest. В частности, стратегия предусматривает вливание ₩12 трлн в кибербезопасность, IT-системы и сетевую инфраструктуру в ближайшие три года, ещё ₩6 трлн — в ИИ-инфраструктуру в течение пяти лет. Предполагается, что программа KT укрепит ключевые направления бизнеса компании, параллельно превращая Южную Корею в азиатский хаб, обеспечивающий ИИ-инфраструктуру и международный обмен данными. ₩5 трлн предполагается направить на создание 1 ГВт мощностей ИИ ЦОД в ближайшие пять лет. KT рассчитывает построить распределённую архитектуру, объединяющую ключевые ИИ ЦОД с периферийными площадками, находящимися рядом с промышленными объектами. Подобная инфраструктура предназначена для процессов, где важны малые задержки, включая «физический» ИИ, автономные системы, промышленность и медицину. Также ₩8 трлн направят на создание в течение трёх лет сетевой инфраструктуры, в т.ч. сетей нового поколения, спутниковой связи, интерконнектов ЦОД и разработку 6G.

Источник изображения: Mathew Schwartz/unsplash.com Ещё ₩1 трлн компания инвестирует в обеспечение пропускной способности межгосударственных подводных кабелей на уровне 90 Тбит/с, на реализацию проекта отводится пять лет. Это часть стратегии KT по обеспечению передачи растущего международного трафика, привлечению инвестиций в ИИ-инфраструктуру в Южной Корее и превращения страны в азиатский центр AX-коммуникаций (Asian AX Connectivity Hub). Также компания намеревается расширить корпоративный ИИ-бизнес с помощью отраслевых платформ, создание «фабрики токенов» (Token Factory), в которой объединятся возможность выбора моделей, управление использованием ИИ и биллинговые возможности KT, цифровые финансовые сервисы на базе стейблкоинов, а также инфраструктуру ИИ ЦОД KT. Новые инвестиции также выведут KT в число ключевых азиатских операторов, активно развивающих ИИ-инфраструктуру наряду с классическими телеком-сервисами. Сейчас Южная Корея напрямую конкурирует с Японией, Сингапуром, Малайзией и прочими региональными игроками за инвестиции в объекты гиперскейл-уровня и ИИ ЦОД. В конце июня сообщалось, что Южная Корея инвестирует почти $3 трлн в полупроводники и ИИ для ускорения технологического развития страны.

07.07.2026 [18:05], Владимир Мироненко

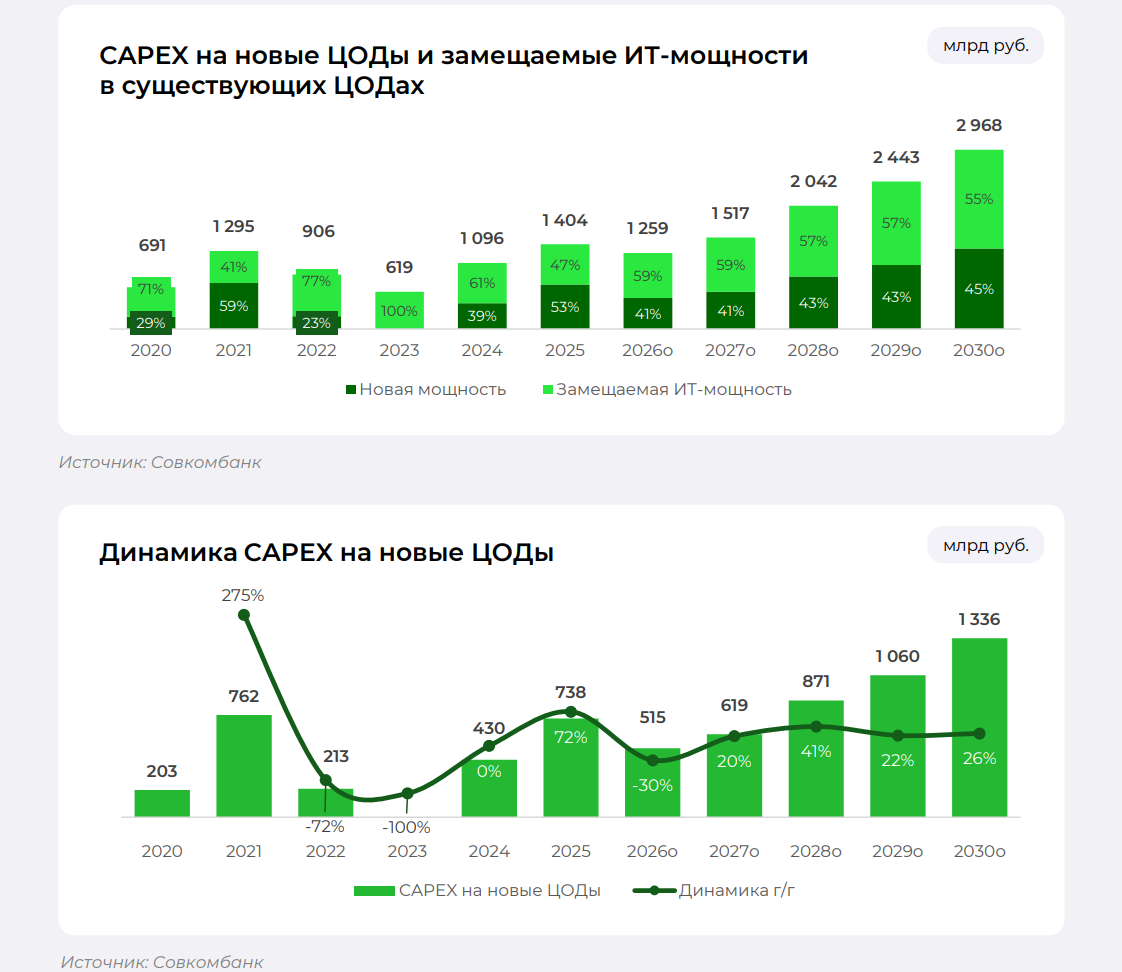

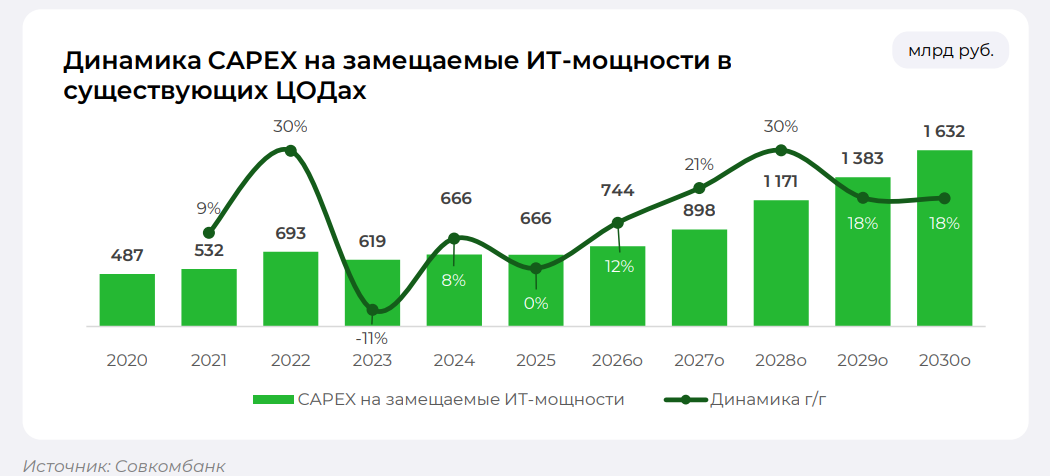

«Совкомбанк»: в 2026 году капитальные затраты на новые ЦОД в России сократятся на третьСогласно исследованию аналитиков «Совкомбанка», в 2026 году капитальные затраты на новые ЦОД в России сократятся по сравнению с 2025 годом 30 %, с 738 до 515 млрд руб., пишут «Ведомости».

Источник изображения: «Совкомбанк» При этом совокупные капитальные затраты на ЦОД в РФ, в том числе расходы на новое строительство и замену IT-мощностей в существующих ЦОД, снизятся примерно на 10 %, с 1,404 до 1,259 трлн руб. Из них 59 % приходится на замещаемую IT-мощность, а 41 % — на новую. При этом, капзатраты на замещение IT-мощности в существующих ЦОД вырастут на 12 % до 744 млрд руб.

Источник изображения: «Совкомбанк» Отметив, что в 2024–2025 гг. совокупные капитальные затраты на ЦОД в РФ составили 1–1,4 трлн руб., аналитики объясняют их сокращение снижением экономической активности и стагнацией рынка, в связи с чем ввод новых объектов и замена оборудования в дата-центрах откладываются. Вместе с тем, согласно прогнозу аналитиков «Совкомбанка», в ближайшей перспективе, в период 2026–2030 гг. в РФ будет введено 988 МВт новых ЦОД, для чего потребуются инвестиции в размере 4,4 трлн руб.

Источник изображения: «Совкомбанк» Ранее сообщалось, что из 128 объявленных в России за последние три года проектов по строительству ЦОД на сумму около 1 трлн руб. было приостановлено 38 с общим объёмом инвестиций 128,6 млрд руб. В числе причин эксперты называют высокую ставку Центробанка, недоступность энергии на ключевых рынках и рост её стоимости, долгое получение разрешений на присоединение к сети и рост спроса на высокоплотные ИИ-стойки.

07.07.2026 [16:34], Руслан Авдеев

Anthropic готова потратить миллиарды долларов на ЦОД в Австралии, но взамен требует переписать законы об интеллектуальной собственностиАмериканская Anthropic спешит как можно быстрее обеспечить себя новыми мощностями ЦОД до IPO. Компания стремится выкупить любые доступные мощности в Австралии — лишь бы те можно было ввести в эксплуатацию к середине 2027 года, поскольку она намерена сделать страну своей второй «базой» для обучения ИИ наряду с США. При этом возник вопрос использования интеллектуальной собственности, доступной на территории страны-материка, сообщает Financial Review. По данным источников, Anthropic уже в текущем месяце надеется подписать первые соглашения с австралийскими дата-центрами. Попутно она ведёт переговоры с властями, надеясь заключить специальное соглашение в сфере интеллектуальной собственности, которое позволит обучать Claude на доступных в Австралии данных. Предполагается, что в обмен на инвестиции в десятки миллиардов долларов в законодательство добавят исключение для Anthropic. Также компания рассчитывает создать фонд поддержки авторов с финансированием за счёт ежегодных платежей. Anthropic сообщила, что австралийские ЦОД нужны ей именно для обучения Claude, поскольку в США ей уже не хватает мощностей. Компания готова заключить контракты с Canberra Data Centres (CDC), AirTrunk, Iren и NextDC. Всего ей нужно около 1,4 ГВт, тогда как мощность всех австралийских ЦОД на конец 2025 года составляла около 1,5 ГВт. В случае выхода в Австралию Anthropic придётся конкурировать с Amazon и Microsoft, которые уже заключили крупные контракты и сами ищут новые ресурсы.

Источник изображения: Sam Bhattacharyya/unsplash.com В конце марта глава Anthropic Дарио Амодеи (Dario Amodei) посетил страну, встретившись с политиками, финансистами и представителями ЦОД. Местные девелоперы уже начали переговоры с банками и инвесторами, оценивая их готовность финансировать проекты, обеспеченные контрактами с Anthropic. В первую очередь ставка делается на уже существующую инфраструктуру. В конкурсной документации Anthropic нет данных о том, будут ли ЦОД применяться для обучения и инференса одновременно, но источники сообщают именно об обучении. Пока действующее законодательство в стране не позволяет компаниям вроде Anthropic и Google обучать свои ИИ на местных данных без специального разрешения. Власти призывают техногигантов договариваться с представителями «креативного сектора» самостоятельно. Подчёркивается, что правительство неоднократно заявляло о нежелании ослаблять защиту интеллектуальной собственности в связи с развитием ИИ. Поэтому технологическую отрасль призывают искать инновационные решения с одновременным обеспечением справедливого вознаграждения авторам.

Источник изображения: Andy Thomson/unsplash.com По словам ассоциации Data Centres Australia, ожидаемые инвестиции Anthropic в объёме $15 млрд могут оказаться под угрозой, если операторы не смогут гарантировать стабильное энергоснабжение и быстрое строительство объектов. Энергосистема Австралии включает газовые и угольные электростанции и возобновляемые источники. Операторы ЦОД вроде Firmus уже объявили о поддержке «зелёных» проектов и энергохранилищ для компенсации своего энергопотребления, но эксперты ожидают, что таких инициатив будет недостаточно для круглосуточного надёжного энергоснабжения. Anthropic уже объявила о намерении принять участие в планировании энергетической инфраструктуры страны. Новозеландская инвестиционная группа Infratil, владеющая почти половиной CDC, заявила, что стоимость последней всего за квартал выросла почти на четверть, до $18,5 млрд, из-за увеличения законтрактованных мощностей последней (включая ещё не построенные ЦОД) в Австралии и Новой Зеландии до 3,9 ГВт к 2039 году. Контракт с Anthropic был бы ей крайне выгоден. Кроме того, переманить бизнес Anthropic хотя бы частично очень хотят в Великобритании и даже в Австрии.

07.07.2026 [13:19], Руслан Авдеев

Anthropic потратит $19 млрд на аренду у TeraWulf ЦОД Jusitified Data в КентуккиAnthropic за $19 млрд арендовала на 20 лет кампус ЦОД Jusitified Data компании TeraWulf в Хосвилле (Hawesville, Кентукки), сообщает Datacenter Dynamics. Кампус обеспечит до 401 МВт IT-мощностей после полного ввода в эксплуатацию. Попутно TeraWulf вышла из совместного предприятия с Fluidstack. Первая очередь кампуса должна заработать во II половине 2027 года, а полностью завершить работы планируется к началу 2028-го. Кампус находится на территории бывшего алюминиевого завода, который был продан TeraWulf в феврале за $200 млн. Через пару месяцев компания приобрела второй участок в Кентукки для строительства кампуса гигаваттного уровня. В июне появились данные о том, что Anthropic подписала более десяти протоколов о намерениях со строителями ЦОД. Пока компания арендовала вычислительные мощности у облачных провайдеров. Ранее Anthropic уже заключила крупные сделки, касающиеся облачных мощностей с Akamai, AWS (включая Project Rainier), CoreWeave, SpaceX/xAI и Google. Сделка с последней носит особый характер — Anthropic получит у Broadcom ускорители Google TPU, которые разместят в ЦОД TeraWulf и Cipher Mining, а управлять инфраструктурой будет Fluidstack. Делается это всё при активной финансовой поддержке Google.

Источник изображения: Jakub Żerdzicki/unsplash.com Однако сейчас TeraWulf объявила, что намерена продать долю в 50,1 % в совместном предприятии с Fluidstack — Abernathy Joint Venture (JV). Последнее создано в октябре 2025 года при поддержке Google для строительства ЦОД мощностью 168 МВт на территории кампуса в Абернати (Abernathy) в Техасе. TeraWulf продала долю группе инвесторов, возглавляемой Fluidstack. В компании заявляют, что это позволило перенаправить капитал TeraWulf из проекта стоимостью $450 млн на другие направления, где компания сохраняет прямое владение и операционный контроль. В целом, как утверждает компания, сделки готовят TeraWulf к новому этапу роста. Стратегия сосредоточена на владении и управлении важнейшими инфраструктурными активами, поддержании прямых контактов с клиентами и контроле развития кампусов в долгосрочной перспективе. Ранее компания продала свой майнинговый кампус Nautilus Cryptomine у АЭС Susquehanna, по соседству с кампусом Cumulus, который прнадлежит AWS.

06.07.2026 [18:07], Владимир Мироненко

Selectel и ИТМО создали СП для разработки платформы по созданию ИИ-агентов для бизнесаSelectel и Национальный исследовательский университет ИТМО объявили о запуске совместного предприятия с целью разработки решений в сфере ИИ, в частности — платформы для создания, внедрения и промышленной эксплуатации мультиагентных систем на базе больших языковых моделей (LLM). Новая платформа позволит быстро создавать ИИ-решения под конкретные бизнес-процессы заказчиков, подключать их к корпоративным данным и системам, измерять качество работы и безопасно их развивать по мере изменения задач бизнеса. Коммерческая модель будет учитывать фактическое потребление вычислительных ресурсов и токенов. Оплата заказчиком использования ИИ-агентов будет производиться в зависимости от объёма, сложности и места выполнения работы: на инфраструктуре Selectel, в выделенном контуре или непосредственно у заказчика. Сообщается, что в штат СП войдёт проектная группа ИТМО и опытные эксперты индустрии. ИТМО выступит ключевым центром компетенций с готовыми наработками, а Selectel обеспечит финансирование проекта на сумму более 1 млрд руб., а также предоставит необходимую IT-инфраструктуру. Ранее сообщалось, что Selectel создал новую компанию для реализации ИИ-проектов — «Эмерджентные мультиагентные системы» (ООО «ЭМС»). По словам Олега Любимова, гендиректора Selectel, объединив экспертизу Selectel в построении специализированной инфраструктуры для ИИ с профильными компетенциями команды ИТМО, и действуя при этом как самостоятельный игрок, новое предприятие будет способствовать ускорению развития прикладных решений, необходимых крупному бизнесу на фоне перехода к агентной экономике ИИ-систем.

Источник изображения: ИТМО Любимов уточнил в интервью ресурсу Forbes, что у Selectel доля в уставном капитале СП составляет ⅔, у ИТМО — ⅓. Руководитель ИТМО Александр Бухановский рассказал Forbes, что специалисты ИТМО разработали технологию, которая автоматизирует конструирование прикладных агентов ИИ и мультиагентных систем на их основе под комплексные бизнес-задачи. «Мы реализовали ИИ, который умеет делать ИИ», — отметил он. С 2020 года Selectel инвестировал в развитие ИИ-решений более 3,5 млрд руб. В ближайшие пять лет провайдер планирует увеличить финансирование проектов в сфере ИИ, выделив на эти цели 10 млрд руб. С конца прошлого года 25 % АО «Селектел» принадлежит компании «Каталитик Пипл», созданной МКПАО «Т-Технологии» и ХК «Интеррос».

06.07.2026 [14:33], Руслан Авдеев

Brookfield увеличит инвестиции в Bloom Energy до $25 млрд — для внедрения топливных ячеек в ИИ ЦОДКомпания Brookfield расширила взаимодействие с американской Bloom Energy — разработчиком и поставщиком твердооксидных топливных элементов (SOFC). Она поддержит расширение поставок соответствующих систем клиентам, занимающимся оснащением ИИ ЦОД, сообщает Datacenter Dynamics. В рамках расширенного соглашения Brookfield нарастит инвестиции в Bloom с $5 млрд, о которых договорились в октябре 2025 года, до $25 млрд. Компании подчёркивают, что новый этап сотрудничества отражает высокий спрос со стороны рынка ЦОД на топливные элементы Bloom. Расширенный инвестиционный пакет — часть специального фонда AI Infrastructure Fund компании Brookfield, основанного в ноябре 2025 года с целью инвестировать $100 млрд. Стратегия Brookfield — инвестиции в крупные ИИ-фабрики, энергетические решения, вычислительные мощности и стратегические партнёрства в сфере распоряжения капиталом. По словам Bloom Energy, на момент заключения партнёрства оговаривалось, что речь идёт о первом этапе более масштабного плана. Новые обязательства отражают новый импульс на рынке — о нём свидетельствуют недавно анонсированные крупномасштабные сделки в сфере ЦОД. Bloom — ведущий разработчик и поставщик топливных элементов для дата-центров на основе SOFC. Утверждается, что это обеспечивает более высокий КПД, чем сжигание и более низкие выбросы.

Источник изображения: Bloom Energy Компания уже заключила ряд соглашений в сфере ЦОД. В мае она подписала контракт c Nebius на обеспечение генерирующими мощностями ЦОД в США. До этого она расширила соглашение с Oracle о поставке 2,8 ГВт мощностей, в прошлом году было подписано соглашение на 1,2 ГВт. Развёртывание оборудования уже началось и продолжится в 2027 году. Также соглашение о развёртывании систем Bloom общей мощностью более 100 МВт в 19 ЦОД заключено с Equinix, подписан договор с American Electric Power на поставку SOFC мощностью до 1 ГВт, чтобы обеспечить автономное электроснабжение ИИ ЦОД.

05.07.2026 [19:48], Сергей Карасёв

Crusoe рассчитывает привлечь $3 млрд при оценке в $30 млрдКомпания Crusoe, специализирующаяся на строительстве дата-центров для ИИ-нагрузок, по информации Bloomberg, ведёт переговоры о проведении раунда финансирования на $3 млрд. При этом оценка стартапа может достичь $30 млрд, что втрое превышает его рыночную стоимость по состоянию на 2025 год. О том, какие именно инвесторы могут предоставить средства, не сообщается. В последнем раунде финансирования Crusoe участвовали NVIDIA, Salesforce Ventures и более десятка других компаний. На сегодняшний день стартап привлёк в общей сложности $2,77 млрд. Crusoe реализует проекты ЦОД в интересах крупных технологических компаний, таких как Microsoft, Oracle и OpenAI. Компания располагает контрактами на дата-центры общей мощностью почти 5 ГВт. Недавно Crusoe заключила соглашение на поставку 1,6 ГВт вычислительных мощностей ЦОД для Meta✴.

Источник изображения: Crusoe Crusoe занимается созданием дата-центров из предварительно изготовленных модулей, которые поставляются с серверными стойками, системами управления питанием и оборудованием для охлаждения. Компания также оказывает поддержку заказчикам при вводе объектов в эксплуатацию, включая подсоединение ЦОД к электросети. Дополнительно предоставляется платформа управления Command Center, которая выявляет сбои в работе ИИ-серверов и автоматически заменяет проблемные узлы резервными машинами. В целом, как заявляет Crusoe, её комплексный подход значительно ускоряет реализацию крупных инфраструктурных проектов в области ИИ. Компания способна создать новый дата-центр за несколько месяцев, тогда как зачастую на подобные проекты уходят годы. Crusoe также управляет собственным публичным облаком, оптимизированным для задач ИИ. |

|