Материалы по тегу: финансы

|

02.07.2026 [16:46], Руслан Авдеев

Инвестиции с кешбэком: NVIDIA вкладывается в создание ИИ-инфраструктуры партнёров в обмен на доход от её эксплуатацииNVIDIA объявила о новой модели взаимодействия с облачными ИИ-провайдерами, в рамках которой партнёры станут совместно развёртывать крупные многопользовательские ИИ-фабрики с кредитной поддержкой, распределяя между собой доходы от их эксплуатации. Исторически развивающиеся ИИ-компании имеют ограниченный доступ к капиталоёмким ресурсам. Даже долгосрочные контракты не всегда позволяют получать средства для покупки аппаратных решений. Таким компаниям NVIDIA предлагает новую бизнес-модель, открывающую доступ к ИИ-вычислениям быстрорастущим стартапам, разработчикам моделей, корпоративным клиентам, научным организациям и региональным ИИ-игрокам. Новая модель взаимодействия даёт возможность ИИ-облакам закупать у NVIDIA «железо» в интересах различных клиентов, при этом предусмотрена кредитная поддержка и распределение доходов. В результате партнёрства ИИ-облака будут продавать доступ к облачным сервисам на основе продуктов NVIDIA, а последняя будет получать как обычную выручку от оборудования, так и долю доходов от предоставления облачных сервисов. Такая структура бизнеса позволит ускорить внедрение платформ NVIDIA в быстрорастущем сегменте ИИ-вычислений и обеспечит IT-гиганту регулярную «ренту» за использование её оборудования.

Источник изображения: NVIDIA Для разработчиков моделей, провайдеров инференс-сервисов, платформ ИИ-агентов и компаний, масштабирующих ИИ, это обеспечит ускоренный доступ к полному стеку вычислений. В числе первых компаний, принявших новую модель NVIDIA — Sharon AI и Firmus. Первая развернёт до 40 тыс. ускорителей GB300, вторая получит до 170 тыс. ускорителей NVIDIA. Обе компании строят решения на основе платформы NVIDIA DSX. Ранее уже сообщалось, что эксперты рынка ИИ опасаются возникновения пузыря, на котором облачные провайдеры и поставщики ИИ-оборудования участвуют в «циклических» сделках, фактически поддерживая друг друга по довольно запутанным схемам. Так, NVIDIA закупает мощности у неооблаков CoreWeave и Lambda, в которые сама же инвестировала. Для них NVIDIA одновременно выступает поставщиком, инвестором и заказчиком.

02.07.2026 [16:01], Руслан Авдеев

Oracle признала, что может прогореть на ИИ ЦОД, но пути назад уже нетКомпания Oracle тратит сотни миллиардов долларов на ЦОД для компаний вроде OpenAI, но теперь ей пришлось признать, что эти инвестиции могут никогда не окупиться. В отчётности, опубликованной в прошлом месяце, она назвала возможные факторы риска, сообщает The Register. Утверждается, что для развития Oracle Cloud Infrastructure (OCI) требуется увеличение вычислительных мощностей, а для этого приходится нести большие капитальные и операционные расходы на расширение имеющихся ЦОД и их создание в новых регионах. Инвестиции связаны с долгосрочными обязательствами в отношении инфраструктуры и мощностей ЦОД. В отличие от тройки крупнейших облачных гигантов, Oracle нередко арендует их у партнёров, например, Crusoe. Хотя в документации Oracle прямо не упоминается OpenAI, именно с этой компанией и её главой Сэмом Альтманом (Sam Altman) связывается успех Oracle как поставщика ИИ-инфраструктуры. В начале 2025 года компания присоединилась к OpenAI, SoftBank и MGX для реализации инициативы Stargate, с общей стоимостью около $500 млрд. Oracle обязалась предоставить OpenAI в рамках долгосрочного соглашения вычислительные мощности на $300 млрд в течение пяти лет. В частности, Oracle управляет флагманским объектом OpenAI в Абилине (Abilene) в Техасе. Кроме того, имеются обязательства на $155 млрд в отношении других клиентов.

Источник изображения: Towfiqu barbhuiya / Unsplash В результате Oracle оказалась в сложном положении. Если она недооценит спрос, то может потерять клиентов, которые обратятся к конкурентам. С другой стороны, переоценка спроса в случае, если кто-то из клиентов не сможет оплачивать аренду, приведёт к тому, что оплачивать мощности придётся самостоятельно. Соглашение с OpenAI может приносить Oracle до $30 млрд/год, а первые средства должны поступить уже в следующем году. Тем не менее OpenAI всё ещё не приносит прибыли и её способность платить по счетам зависит от того, сможет ли она привлечь дополнительный капитал. Oracle подчёркивает, что её бизнес рискует, поскольку клиенты могут не выполнить обязательства. Впрочем, даже если они будут платить, нет гарантий, что договоры аренды продлят в будущем, а способность компании найти мощностям другое применение — под вопросом. Ставка на ИИ — причина ещё одной из проблем. Компания уже сталкивается с дефицитом энергии по приемлемым ценам для своих ЦОД. Дефицит электричества отмечается во всём мире, да и цены на него могут оказаться нестабильными, в том числе из-за погоды и особенностей региональных энергетических рынков. Рост цен может негативно сказаться на бизнесе, особенно там, где сама компания уже зафиксировала или заранее согласовала цены для своих клиентов.

Источник изображения: Jp Valery / Unsplash Сложности возникают и при строительстве самих ЦОД. Расширение сети объектов зависит от наличия площадок с разрешениями на строительство, надёжных источников энергии, серверов, сетевого оборудования, памяти и других критически важных компонентов. ЦОД в целевых регионах могут оказаться просто недоступными на приемлемых условиях, а введённые государствами ограничения на отдельных рынках могут помешать планам расширения. Даже при наличии подходящих площадок приходится рисковать, ожидая возможных задержек строительства и роста затрат. На способность строить могут повлиять законы и нормативы, которые примут в будущем, или изменения государственной политики в области землепользования и зонирования, экологические разрешения, надёжность энергосистем, выбросы парниковых газов, доступность воды, строительные нормы, законы об охране труда и т. п., а также, например, законы о локализации данных. Впрочем, Oracle не намерена отказываться от участия в проектах ЦОД, поскольку уже слишком глубоко вовлечена в соответствующий бизнес. Компания заявляет, что уже сделаны значительные инвестиции в сферу ИИ, включая инфраструктуру и увеличение штатов. Компания рассчитывает продолжить инвестиции в создание и поддержку ИИ-продуктов. Если остановиться, можно отстать в технологическом развитии и перестать соответствовать меняющимся отраслевым стандартам, что скажется на конкурентоспособности.

Источник изображения: Kelly Sikkema / Unsplash Другими словами, проблемы грозят Oracle, откажется она от инвестиций или нет, поэтому компания продолжает тратить деньги. По итогам IV квартала компания объявила, что её капитальные расходы в 2027 финансовом году составят приблизительно $70 млрд против $55 млрд годом ранее. Для обеспечения финансирования, Oracle необходимо привлечь только в 2027 году около $40 млрд долгового и акционерного финансирования, к $18 млрд долга, который она привлекла в сентябре прошлого года. Участники рынка при этом не вполне уверены в этой стратегии. За последний месяц акции Oracle упали в цене более чем на 40 %. В марте CNBC сообщало, что компания строит «вчерашние» ЦОД за счёт будущих долгов. Более того, на днях появилась информация, что она сократила за прошедший финансовый год 21 тыс. сотрудников. Ранее сообщалось, что Oracle рассматривает возможность сокращения штата на 20–30 тыс. человек в целях экономии, что позволило бы получить около $8–$10 млрд свободного денежного потока, поскольку традиционные финансовые институты всё меньше доверяют стратегии Oracle, в первую очередь из-за сделок с OpenAI.

02.07.2026 [11:34], Руслан Авдеев

Schneider Electric купила Cognite за $3,1 млрд для усиления позиций в сфере промышленных ИИ-агентовSchneider Electric (SE) объявила о покупке за $3,1 млрд наличными компании Cognite Holding, специализирующейся на системах промышленного искусственного интеллекта, сообщает Silicon Angle. Если раньше подобные системы отслеживали в основном работу промышленных объектов вроде электростанций, оповещая о необходимости техобслуживания, то теперь ИИ становятся всё более автономными. Новые системы самостоятельно принимают решения и даже выполняют определённые действия, что является критически важным для SE. По данным компании, Cognite создала редкий продукт — полноценную ИИ-платформу промышленного уровня, собирающую разрозненные данные с разных промышленных объектов в единую базу, позволяя ИИ-агентам анализировать информацию и выполнять определённые действия. Платформа сочатает единую модель данных и граф знаний с ИИ-агентами, «очищающими», структурирующими и связывающими данные. После этого анализом информации и запуском необходимых рабочих процессов занимаются другие ИИ-агенты. В основе платформы — два продукта. Data Fusion «контекстуализирует» и обеспечивает «операционализацию» промышленных данных. Atlas AI отвечает за агентный уровень, автоматизирующий выполнение задач и ускоряющий принятие решений. Так, ИИ может выявить некорректно работающий насос, заказать необходимые комплектующие и запланировать ремонт, а человеку останется лишь подтвердить операции.

Источник изображений: Cognite ИИ-инструменты Cognite уже применяются в электроэнергетике, нефтегазовой промышленности и в производстве. За десятилетия работы в этих секторах накоплены гигантские объёмы исторических данных, значительная часть которых никак не использовалась. ИИ-агенты Cognite могут извлекать из этих массивов данных практическую пользу. Сделку заключили на фоне стремительного роста интереса к промышленным ИИ-системам. В частности, в Европе производители стремятся сократить потери ресурсов и поднять производительность.  Основанная в 2017 году Cognite насчитывает более 800 сотрудников по всему миру. В 2025 году выручка компании превысила $170 млн, а объём повторяющихся подписок увеличился на 36 %. Поддерживающие компанию бизнесы получат от сделки значительную прибыль. Например, норвежская Aker, которая помогла основать компанию в 2017 году, рассчитывает получить наличными около $1,48 млрд от продажи своей доли.  Решения Cognite будут интегрированы с платформой Aveva CONNECT. Aveva занимается созданием программ для проектирования, эксплуатации и оптимизации промышленных объектов. Schneider Electric пыталась приобрести Aveva в 2015–2016 гг., но попытки не увенчались успехом. В 2017 году удалось завершить сделку, а полный контроль над Aveva получен лишь в 2022 году. За это время Aveva успела купить разработчика промышленного ПО OSIsoft, сделка на $5 млрд закрыта в 2020 году. Объединив ресурсы Cognite с возможностями Schneider Electric и Aveva, покупатель сможет соединить крупнешйю в мире инфраструктуру автоматизации и управления энергией с ИИ, что сделает систему «умной» по своей природе. Вместе системы получают возможность «думать, адаптироваться и действовать». Schneider Electric отметила, что сделка ещё не получила одобрения регуляторов, но компания рассчитывает закрыть её в ближайшие кварталы.

30.06.2026 [23:10], Владимир Мироненко

Южная Корея инвестирует почти $3 трлн в полупроводники и ИИЮжная Корея анонсировала масштабный инвестиционный план с целью ускорения технологического развития страны, включающий три мегапроекта, которые направлены на укрепление цепочек поставок полупроводников, создание инфраструктуры ИИ и развитие индустрии физического ИИ. Об этом сообщил президент Ли Чжэ Мён (Lee Jae Myung) в ходе брифинга с участием глав Samsung Electronics и SK hynix, а также ряда других компаний. «Мы должны создать основные строительные блоки ИИ быстрее, чем любая другая страна, — сказал Ли. — Полупроводники, физический ИИ и ИИ ЦОД — это три столпа нашего следующего большого шага вперёд». Он подчеркнул, что синергия между полупроводниками, ЦОД и физическим ИИ позволит Южной Корее стать мировым лидером в революции ИИ. «Когда эти три столпа будут работать вместе, как взаимосвязанные шестерни, Корея станет ведущей мировой промышленной державой в эпоху ИИ», — сообщил президент. Согласовывая расширение производства полупроводников с ростом мощностей ИИ ЦОД и развитием физического ИИ, Южная Корея стремится создать вертикально интегрированную экосистему ИИ. Национальные цели включают удвоение производства DRAM в течение пяти лет и расширение вычислительных мощностей для ИИ примерно до 18,4 ГВт к 2035 году. Президент назвал программу «стратегией выживания нации» в эпоху ИИ, с корпоративными инвестиционными обязательствами на общую сумму более ₩3,755 квадрлн (приблизительно $2,74 трлн) в течение следующих десятилетий в области инфраструктуры ИИ, производства полупроводников и передовых технологий. Ли Чжэ Мён отметил, что что существующие производственные мощности по выпуску чипов в Йонгине (Yongin) и Пхёнтхэке (Pyeongtaek), центре южнокорейского «полупроводникового пояса» к югу от Сеула, «уже достигли своего предела», и призвал компании ускорить инвестиции в создание производственных мощностей на юго-западе страны.

Источник изображения: Daniel Bernard / Unsplash Сообщается, что Samsung Electronics и SK hynix инвестируют в общей сложности ₩800 трлн ($518 млрд) в строительство четырёх заводов по производству микросхем памяти в юго-западном регионе страны Хонам (Honam), при этом каждая компания построит по два завода. Ещё ₩81 трлн ($52 млрд) будет направлено на создание крупномасштабного комплекса по упаковке HBM в центральном регионе страны. Председатель правления Samsung Ли Чжэ Ён (Lee Jae-yong) заявил, что город Кванджу (Gwangju) является вероятным местом для новых заводов Samsung, в то время как производственные мощности HBM будут сосредоточены в Чхонане (Cheonan) и Оньяне (Onyang) в регионе Чхунчхон (Chungcheong). Кроме того, до 2035 года корейские технологические и энергетические гиганты, такие как SK, GS и Naver, планируют выделить еще ₩550 трлн ($356 млрд) на строительство ИИ ЦОД общей мощностью 8,4 ГВт в Ульсане (Ulsan), Донхэ (Donghae), Седжоне (Sejong) и других регионах. В понедельник Samsung также опубликовала пресс-релиз, в котором объявила о планах инвестировать ₩2,655 квадрлн (около $1,7 трлн) в технологические проекты в стране в течение следующего десятилетия. Из этой суммы ₩2,03 квадрлн (около $1,48 трлн) предполагается направить в развитие кластеров полупроводниковой промышленности, включая кампус в Пхёнтхэке (Pyeongtaek Campus) и Национальный промышленный комплекс в Йонгине (Yongin National Industrial Complex), а ₩625 трлн ($0,22 трлн) — на развитие регионов Хонам, Чхунчхон и Йонгнам (Yeongnam), сосредоточив усилия на полупроводниках для ИИ, робототехнике, батареях, а также компонентах и материалах для IT-индустрии. Samsung назвала предлагаемые правительством льготы в сфере электроснабжения, водоснабжения, рабочей силы и условий жизни ключевыми факторами при выборе Кванджу, расположенного примерно в 300 км к югу от Сеула, для размещения нового завода по производству полупроводников, а также ИИ ЦОД в Хэнаме (Haenam), на южной оконечности полуострова. Не все уверены в том, что юго-западный регион сможет обеспечить производство микросхем мирового класса, пишет The Wall Street Journal. Эксперты указывают на удалённость региона от существующих сетей поставок полупроводников и на трудности с привлечением квалифицированных кадров из столицы. В свою очередь, SK Group, как пишет TechCrunch, объявила о среднесрочной и долгосрочной инвестиционной стратегии на сумму ₩2,1 квадрлн (около $1,4 трлн), из которых ₩1100 трлн пойдут на расширение мощностей по производству полупроводников и ₩1 квадрлн ($0,65 трлн) — на создание ИИ ЦОД по всей стране. SK hynix займётся расширением производства чипов, а SK Telecom — строительством ИИ ЦОД на 15 ГВт.

30.06.2026 [14:06], Руслан Авдеев

Crusoe инвестирует в израильские ЦОД $10 млрдCrusoe рассчитывает инвестировать в ЦОД на территории Израиля $10 млрд в течение 10–15 лет, сообщает Datacenter Dynamics. В частности, неооблачный провайдер заключил соглашения об аренде мощностей ЦОД ещё на 100 МВт, в дополнение к уже действующим там контрактам. Так, новые договоры предполагают расширение уже имеющегося соглашения с Anan Group с 40 до 80 МВт. Учитывается и недавно заключенный контракт с MegaDC на 67,6 МВт. Из них порядка 58 МВт придётся на технопарк Idan HaNegev Industrial Park, а оставшиеся 10 МВт — на площадку в Хайфе. В целом арендованные Crusoe мощности в Израиле достигнут 150 МВт.

Источник изображения: Rade Šaptović/unsplash.com На днях компания Mega Or, владеющая MegaDC, раскрыла данные о контракте на 67,6 МВт. В документе, предназначенном для Тель-Авивской фондовой биржи имя заказчика не указано, но подчёркивается, что мощности в Idan HaNegev запустят в два этапа. Первая очередь заработает в IV квартале 2027 года, вторая — в I квартале 2028-го. Mega Or сообщает, что строительство обойдётся в $12 млн/МВт IT-мощностей. Соглашение на 10 МВт, касающееся проекта в Хайфе, должно быть реализовано во II квартале 2027 года, стоимость строительства оценивается примерно в $9 млн/МВт. В MegaDC рассчитывают, что только два этих объекта будут приносить около $85 млн выручки ежегодно. Неооблачный провайдер Nebius также активно наращивает присутствие в Израиле. Общий объём арендованных мощностей оценивается в 120 МВт. Также в январе компания подписала в этом году соглашение с Mega Or, обязавшись арендовать 80 МВт мощностей. У Crusoe большие планы. В первой половине июня сообщалось, что компания набрала контрактов почти на 5 ГВт ИИ ЦОД, хотя один из крупных проектов поставлен на паузу. В конце месяца появились данные, что Crusoe обеспечит Meta✴ 1,6 ГВт новых мощностей ЦОД.

29.06.2026 [08:42], Руслан Авдеев

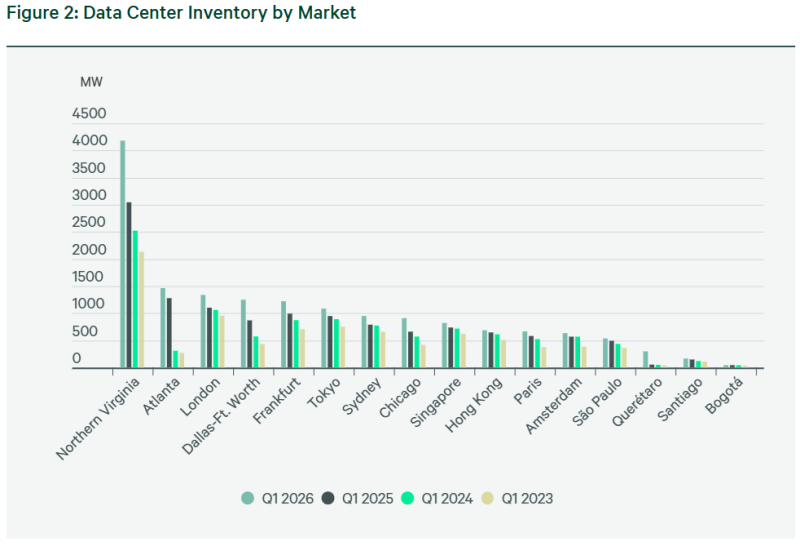

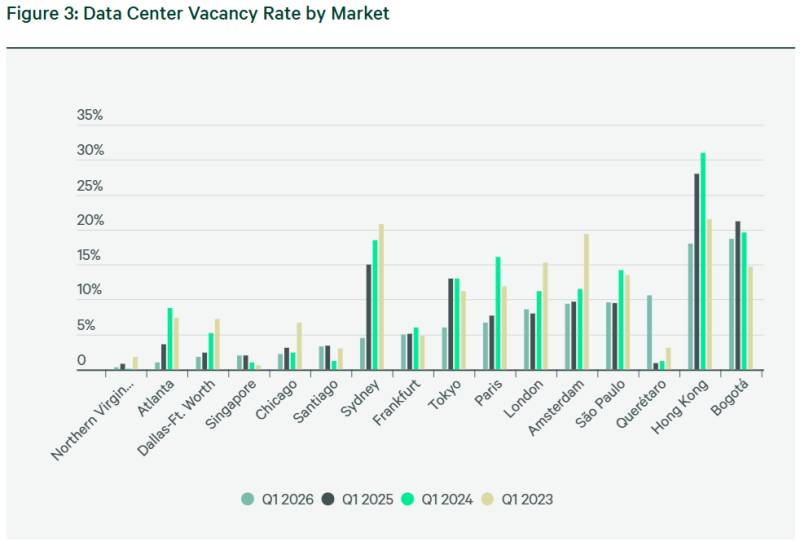

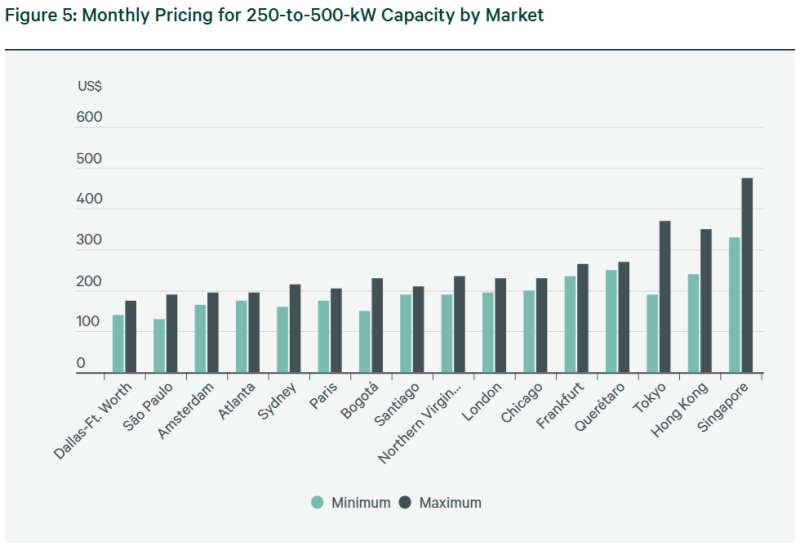

CBRE: мировой спрос на ЦОД по-прежнему превышает предложение, влияя на стоимость аренды и строительстваПо оценкам экспертов в области коммерческой недвижимости из CBRE, в I квартале 2026 года предложение мощностей ЦОД год к году выросло по всему миру, но спрос всё ещё выше предложения, а стоимость аренды и строительства значительно выросли, сообщает Datacenter Dynamics. Очередной доклад Global Data Center Trends свидетельствует, что лидером по темпам роста установленной мощности ЦОД стала не Северная Америка или Азия, включая Ближний Восток, а Латинская Америка. Рост составил 41,3 % в годовом выражении, Северная Америка заняла только второе место с 33 %. Драйверами роста становятся некоторые развивающиеся рынки. Так, в Керетаро (Querétaro, Мексика) установленная мощность выросла на 450 %. В Северной Америке на четырёх крупнейших рынках ЦОД — в Северной Вирджинии, Атланте, Далласе/Форт-Уэрте и Чикаго — рост установленной мощности составил 33 % г/г. Впрочем, в сравнении с прошлым годом темпы роста были менее впечатляющими. В тот же период 2025 года рост составил 43 %.

Источник изображения: CBRE Research Северная Вирджиния остаётся крупнейшим рынком ЦОД в мире, мощность г/г выросла на 1,13 ГВт. Даллас/Форт-Уэрт поднялся на две позиции и теперь является третьим по величине рынком Северной Америки, нарастив мощности на 43,7 % до 379,9 МВт. Рынок Чикаго обогнал по показателям Финикс и занял четвёртое место. Хотя общие установленные мощности растут, общих свободных из них всё меньше, вплоть до исторического минимума. Заметнее всего снижение в Атланте, с 3,6 до 1 % г/г. В Северной Вирджинии — до 0,3 % с 0,8 %. А в Далласе/Форт-Уэрте доступных для аренды мощностей стало больше всего на 1,4 МВт г/г. Впрочем, арендные ставки в США росли более умеренно, чем в предыдущем периоде. Максимальный рост отмечен в Чикаго, на уровне 14,7 %. Ставки увеличились с $200 до $230 за кВт/мес., второе место занимает Северная Вирджиния (рост с $190 до $235 кВт). Ставки в Атланте выросли на 2 %, а в Далласе/Форт-Уэрте не изменились. Как сообщает CBRE, в основном причина нынешней ситуации в проблемах с подключением новых источников электричества. В Европе в I квартале 2026 года предложение новых мощностей выросло на 18,9 % г/г. Рост во Франкфурте, Лондоне, Амстердаме и Париже это обусловлено спросом со стороны ИИ-проектов и гиперскейлеров. Больше всего предложение выросло в Франкфурте, на 23 % г/г, второе место занял Лондон с 21 %. У Амстердама самые низкие темпы роста — всего 11 %. По мнению экспертов, это связано с нехваткой электроэнергии и ограничениями на строительство объектов мощнее 70 МВт, из-за чего строительство смещается из известных городских хабов. Та же тенденция и во Франкфурте с Парижем, где строить начали на более доступной земле и избытком энергии. Так или иначе, доступных мощностей несмотря на все принимаемые меры немного, например — 5 % во Франкфурте и 8,6 % в Лондоне.

Источник изображения: CBRE Research За пределами ключевых Европейских рынков, развиваются регионы вроде Лиссабона и его округи. Хотя столица Португалии имеет всего чуть более 50 МВт мощностей, девелоперов привлекает конкурентоспособная стоимость возобновляемой энергии и относительная доступность электричества в целом. CBRE прогнозирует, что к 2030 году установленные мощности в Лиссабоне могут достигнуть 500 МВт. В АТР рост мощностей год к году составил 13,4 % на рынках Сингапура, Токио, Гонконга и Сиднея. Несмотря на дефицит электроэнергии, высокую стоимость строительства и регуляторные препятствия, гиперскейлеры и ИИ-компании поддержали рост, а неооблачные провайдеры стали одним из главных источников спроса. Свободные мощности остаются на уровне 7 %. Меньше всего (2 %) свободных мощностей в Сингапуре из-за нехватки свободных площадок, второе место занимает Сидней с 4,5 %, третье — Токио с 6 %. У Гонконга 18 %, но в предыдущий отчётный период было доступно аж 28 %. Арендные ставки в регионе в целом стабильны и в среднем составляли $403 за кВт/мес. в Сингапуре, $280 в Токио и $188 в Сиднее. В Гонконге они выросли с $270 до $295. Доступные мощности в целом сократились на 43 % г/г, но разрозненность предложения мешает реализации крупных проектов, хотя любые появляющиеся мощности «немедленно поглощаются рынком».

Источник изображения: CBRE Research В Латинской Америке установленная мощность на крупнейших рынках в Сан-Паулу, Керетаро, Сантьяго и Боготе выросла на 41,3 % г/г до 1,04 ГВт. В Керетаро рост составил 450,2 % до 298,2 МВт благодаря реализации проектов гиперскейлеров и ИИ-компаний. Тем не менее, Сан-Паулу остался крупнейшим рынком с 536,7 МВт. Рост в Сантьяго и Боготе составил 165,8 МВт и 44,3 МВт соответственно. Меньше всего свободных мощностей в Сантьяго (3,3 %), в Сан-Паулу речь идёт о 9,6 %, 10,6 % — в Керетаро и 18,7 % — в Боготе. Арендные ставки в Латинской Америке стабильны, ниже всего они в Сан-Паулу, от $130 до $190 кВт в месяц. Как и в остальном мире, доступность мощностей в Латинской Америке снизилась, но отличается от региона к региону. Доступность в Керетаро выросла до 31,5 МВт, в Сантьяго остаётся стабильной на уровне 5,4 МВт, в Сан-Паулу немного увеличилась до 51,5 МВт, а в Боготе снизилась до 8,3 МВт.

27.06.2026 [22:35], Владимир Мироненко

Amazon инвестирует в ИИ-инфраструктуру Индии ещё $13 млрдAmazon объявила о новых инвестициях в расширение и поддержку инфраструктуры искусственного интеллекта и облачных вычислений Индии в размере $13 млрд в период до 2030 года в дополнение к объявленным в 2025 году $35 млрд. В общей сложности инвестиции в этот сегмент в Индии в период с 2026 по 2030 год превысят $21 млрд. Новые инвестиции будут направлены в расширение и поддержку мощностей ЦОД AWS в Мумбаи и Хайдарабаде, благодаря чему индийские компании получат доступ к ИИ-ускорителям, управляемым ИИ-сервисам, облачным технологиям и инструментам для разработчиков, что позволит быстрее внедрять инновации, быстро масштабироваться и обслуживать клиентов по всему миру. Совокупные инвестиции Amazon в Индию с 2010 по 2030 год превысят $88 млрд. С 2010 года, по данным Amazon, компания помогла оцифровать 12 млн малых предприятий, поддержала 2,8 млн рабочих мест, обеспечила экспорт в сфере электронной коммерции на сумму более $20 млрд и обучила более 10 млн человек навыкам работы с облачными технологиями.

Источник изображения: Amazon Amazon отметила, что её бизнес-приоритеты с приоритетами Индии: демократизация доступа к ИИ, цифровизация малого бизнеса, создание рабочих мест и развитие экспорта. «В ближайшие пять лет мы инвестируем более $48 млрд, чтобы удовлетворить высокий спрос на все наши услуги в Индии и помочь стране достичь этих целей», — сообщила компания. Быстрорастущий рынок Индии привлекает внимание и других гиперскейлеров. В конце прошлого года Microsoft объявила о планах инвестировать в расширение ИИ-инфраструктуры в стране $17,5 млрд. Google планирует построить в Индии дата-центр Vizag мощностью 1 ГВт за $6 млрд.

26.06.2026 [12:29], Руслан Авдеев

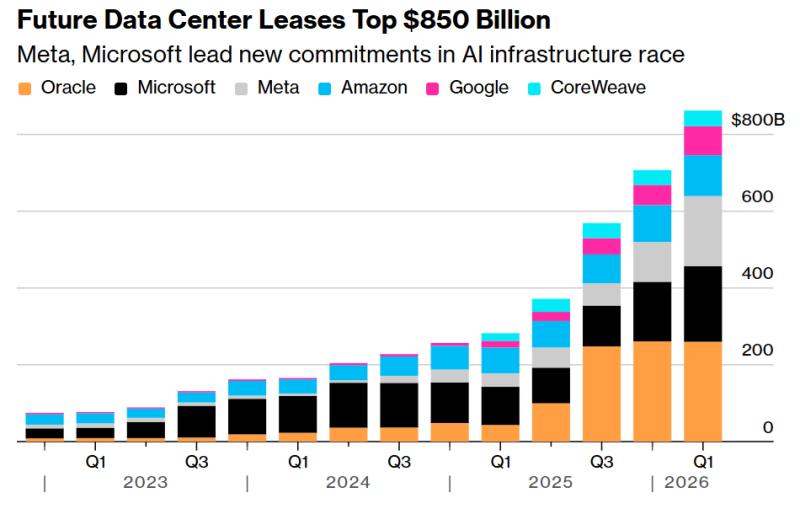

Бигтехи арендовали ЦОД на $850 млрд, больше всех отличились Meta✴ и MicrosoftMeta✴ и Microsoft в последние отчётные кварталы заключили дополнительные соглашения об аренде ЦОД на десятки миллиардов долларов каждая. Из-за этого огромные расходы отрасли на ИИ-проекты вновь увеличиваются, сообщает Bloomberg. В результате общий объём обязательств по аренде мощностей ЦОД крупнейшими облачными компаниями превысил $850 млрд. За последний год обязательства росли на фоне стремления гиперскейлеров нарастить парки серверного оборудования. Новые обязательства дополняют уже имеющиеся договоры аренды, но они не будут отражаться в балансах арендаторов до тех пор, пока не начнутся фактические платежи по соглашениям. Согласно некоторым договорам, компании смогут отказаться от взятых на себя обязательств при наступлении оговоренных условий. Больше всех в отчётном квартале обязалась потратить Meta✴, увеличившая договорной объём на $79 млрд, на 76 % больше в сравнении с предыдущим периодом. Всего обязательства компании на 31 марта составляли $182,9 млрд. Ранее компания заявляла, что направит на развитие ИИ-инфраструктуры сотни миллиардов долларов, не исключалось даже предоставление облачных услуг сторонним компаниям, если мощностей будет больше, чем необходимо.

Источник изображения: Bloomberg Microsoft в этой «гонке» заняла второе место, добавив обязательств на сумму более $41 млрд, увеличив их общий объём до $196,6 млрд. Компании всё ещё не хватает мощностей ЦОД; в 2025 году она фактически приостановила заключения договоров аренды, отказавшись даже от уже имевшихся обязательств. На днях компания анонсировала реализацию крупного проекта в Западном Техасе при участии Chevron и её структур. Напротив, арендные обязательства Oracle несколько сократились в сравнении с предыдущим отчётным кварталом, но компания уже заключила для реализации совместного проекта с OpenAI договоры аренды на крупные площадки. При этом компания всё ещё остаётся лидером по общему объёму обязательств. Обязательства Amazon выросли за квартал на $10 млрд. Это менее половины суммы, которая была оформлена в предыдущем отчётном периоде. Соответствующие показатели CoreWeave за два последних квартала практически не изменились. Основная доля из $850 арендных обязательств будет оплачена преимущественно в следующие два десятилетия. Это указывает на то, что в обозримом будущем стабильно высокими останутся расходы на оборудование ЦОД, включая полупроводники, а также расходы на электроэнергию.

25.06.2026 [15:19], Руслан Авдеев

Около трети проектов новых ЦОД в России приостановленыСитуация с проектами строительства дата-центров в России остаётся довольно сложной. Из 128 проектов на сумму около 1 трлн руб., анонсированных в стране за последние три года, приостановлена реализация 38 с общим объёмом инвестиций 128,6 млрд, сообщает Forbes со ссылкой на результаты подсчётов «Техэкспо» и инвестиционно-аналитической группы «ПКР». По оценкам Техэкспо» и «ПКР», на июнь 2026 года на стадии строительства находятся 42 проекта ЦОД с инвестициями в объёме 282,1 млрд руб. Крупнейшими называются ЦОД отечественных IT-гигантов, включая «Яндекс», «Сбер», DataPro, АФК «Система», ГК «Монарх», Гознак, «ВКонтакте» и др. При этом крупные игроки скупают команды, земельные участки и выделенные энергетические мощности и даже оборудование у других проектов. Всего до 2030 года предполагают ввести в эксплуатацию 97 ЦОД с инвестициями 838,1 млрд руб., больше всего инвестиций планируется на 2027 год. Крупнейшими из ожидаемых объектов называются ЦОД «Сбера» в Подмосковье и Саратовской области, объект «Русала» в Иркутской области, а также новые очереди кампуса ЦОД DataPro в Москве. По мнению экспертов, коммерческие ЦОД, строящиеся для продажи мощностей, столкнулись с наибольшими проблемами. Они строятся за счёт привлечения внешних средств и на них сильнее влияют «дорогой» капитал, рост затрат на строительство и инженерную инфраструктуру. Кроме того, отмечаются проблемы с поставками оборудования и доступом к энергосетям.

Источник изображения: Hieu Vu Minh/unspalsh.com При этом развитие рынка происходит неравномерно, и с мая 2023 по май 2026 гг. количество проектов дата-центров на активных стадиях строительных работ сократилось на 41,6 %, объём инвестиций в эти проекты упал на 26,3 %. Так, пришлось перенести сроки ввода в эксплуатацию проектов компаний «Кей Поинт» и «Альфа-финанс», из-за пожара приостановлены проекты Alcon Group за 10 млрд руб., из-за юридических и земельных проблем приостановлены работы над ЦОД Wildberries — «Верхние поля 51А» (7 млрд руб.) и ЦОД Xelent-2 «Росэнергоатома» (5 млрд руб.). В 2025 году, по данным iKS-Consulting, рынок коммерческих ЦОД России показал антирекорд по приросту стойко-мест. Тогда было отмечено негативное влияние высокой ключевой ставки ЦБ. И хотя в этом году она снизилась, она всё ещё высока — окупаемость ЦОД рассчитана на 10 лет, и на строительство уходит несколько лет. Ещё одной проблемой является недоступность энергии на ключевых рынках (а ¾ рынка коммерческих ЦОД относится к Московскому региону), долгое получение разрешений на присоединение к сети, повышение стоимости энергии и рост спроса на высокоплотные ИИ-стойки. На фоне проблем ЦОД могут уйти в провинцию, заняться самообеспечением электричеством или даже переехать в соседние страны.

25.06.2026 [14:50], Андрей Крупин

Объём российского рынка облачных сервисов по итогам I полугодия 2026 г. составил около 450 млрд рублейОбъём рынка облачных сервисов в России по итогам I полугодия 2026 года достиг примерно 450 млрд руб. При этом годовая динамика роста замедлилась до 25–30 % (против 35–40 % в аналогичном периоде 2025 года), а доля IaaS в структуре рынка составила около 60 %. Таковы предварительные оценки аналитиков компании «Стек Групп» (Stack Group), предоставляющей услуги облачной и физической IT-инфраструктуры под брендом M1Cloud. Согласно наблюдениям экспертов M1Cloud, отечественный облачный рынок продолжает консолидироваться, но не столько через поглощение крупных игроков, сколько через покупку компетенций и готовых мощностей, где объектом покупки выступают не клиентские базы, а развёрнутые кластеры с подключённой мощностью и штатом облачных инженеров, способных работать с гетерогенным парком. Ключевыми проблемами отрасли в I полугодии 2026 года стали нехватка на рынке высокопроизводительных GPU и рост плотности вычислений для ИИ, который упёрся в лимиты электропитания стойко-мест. Искусственный интеллект перестал быть отдельной вертикалью в бизнесе и стал параметром инфраструктуры: в приоритет выходит безопасность ИИ-моделей. Заказчики запрашивают не просто «GPU-сервер», а «платформу для инференса» со встроенными инструментами ИИ-безопасности.

Источник изображения: Jakub Żerdzicki / unsplash.com С реальностью кадрового голода и сложностями администрирования столкнулись мультиоблачные среды. Стоимость поддержки полноценного мультиоблака выросла на 40 % из-за дефицита компетентных DevOps-инженеров. Тренд на гибридность в 2026 году также трансформировался из стратегического выбора в тактику управления рисками дефицита. Заказчики строят гибрид, потому что публичное облако не может гарантировать SLA на определённые типы нагрузок из-за фрагментации парка, а приватное — слишком дорого масштабировать под пики. Таким образом, критичные ядра систем остаются на собственном или выделенном железе (bare metal), а эластичные фронтенды уходят в публичное облако. Это усложняет архитектуру, но страхует от простоев. В такой ситуации провайдер становится интегратором разнородных сред. В исследовании M1Cloud отмечается, что российский облачный рынок остаётся одним из самых маржинальных в IT-секторе. Отрасль сохранит темпы роста в диапазоне 25–30 %, однако драйвером станет не количество заказчиков, а глубина проникновения сервисов. Наибольший рост покажут игроки со зрелым стеком, диверсифицированной базой поставок оборудования, собственной инженерной экспертизой и опытной командой эксплуатации. Роль провайдера окончательно трансформировалась в технологического партнёра и инфраструктурного интегратора, который способен обеспечить непрерывность бизнеса заказчика в условиях турбулентной внешней среды. |

|