Материалы по тегу: omdia

|

16.04.2026 [20:53], Владимир Мироненко

Эксперты бьют тревогу в связи с неготовностью сетей к ИИ-трафикуВнедрение ИИ значительно повысило требования к сетевой инфраструктуре, и многие организации оказались к этому не готовы, включая и некоторых неооблачных провайдеров, пишет The Register со ссылкой на исследование Omdia, в котором отмечается, что многие провайдеры GPUaaS масштабировали свою вычислительную инфраструктуру для обработки рабочих ИИ-нагрузок, но их сетевая инфраструктура становится критическим ограничением. Аналитики предупредили корпоративных клиентов о необходимости при выборе поставщиков ИИ-сервисов тщательно проверять все их возможности, а не только вычислительные мощности. Неооблака появились на волне огромного спроса на ИИ-вычисления с использованием GPU для ИИ-приложений, и их услугами активно пользуются даже гиперскейлеры, например, Microsoft. При этом ИИ всё больше зависит от возможности обрабатывать и безопасно перемещать данные в распределённых средах и географических регионах. Неооблака уже меняют поведение глобальной Сети. Однако, по данным Omdia, сетевые возможности различных неооблаков варьируются от элементарных до продвинутых, в зависимости от их происхождения. Некоторые, такие как CoreWeave, начинали свою деятельность с майнинга, в то время как другие, такие как Gcore, ранее специализировались на доставке контента или хостинге. А кто-то и вовсе не имеет опыта работы с инфраструктурой. Как следствие, стратегия развития сетей неооблачных платформ находится на стадии глобальных изменений, и многие стремятся к партнёрству с поставщиками сетевых услуг, покупке или созданию собственной инфраструктуры по мере роста зависимости от сетевых технологий.

Источник изображения: Erik Mclean / Unsplash «Сетевая инфраструктура определит успех или провал неооблачных платформ, — пишет Omdia. — Низкая задержка, отказоустойчивое и безопасное соединение от магистрали до периферии — это залог успеха, не в последнюю очередь потому, что суверенитет распространяется на все места, куда перемещаются рабочие нагрузки ИИ». Крупный провайдер Lumen опубликовал открытое письмо с обращением к руководителям предприятий по всему миру, в котором задаёт вопрос, готовы ли их сети к внедрению ИИ, призывая к модернизации для поддержки будущих приложений ИИ. По словам Lumen, сети традиционно оставались на заднем плане, но они контролируют и координируют, а также определяют, «насколько быстро вы можете продвигаться и принесут ли ваши инвестиции в ИИ пользу». Работа ИИ-систем предполагает постоянное перемещение данных между облаками, ЦОД и периферийными устройствами, поэтому сети должны быть адаптивными и способными к динамическому масштабированию. «Новая корпоративная рабочая сила состоит из агентов и ботов ИИ. Они быстро размножаются, работают непрерывно, ненасытно потребляют и генерируют данные и динамически взаимодействуют с другими агентами, ботами и людьми», — отмечено в письме Lumen. Несмотря на то, что внедрение ИИ в большинстве компаний находится на начальном этапе, сегодня более 50 % интернет-трафика создается этими автономными работниками, говорит Lumen, ссылаясь на отчёт Imperva «Bad Bot Report 2025», согласно которому автоматизированный трафик уже превзошёл человеческий, его доля составила 51 %.

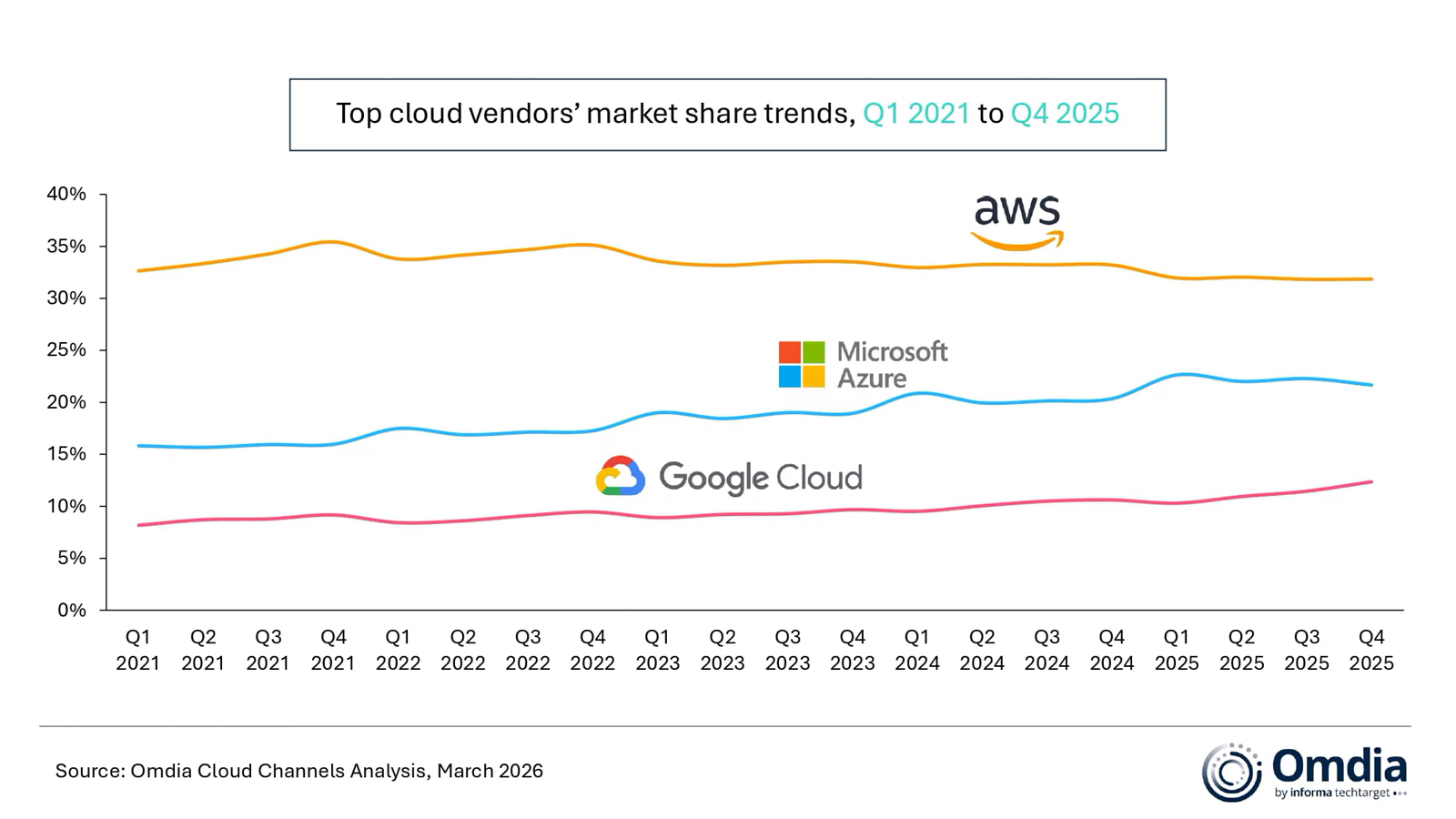

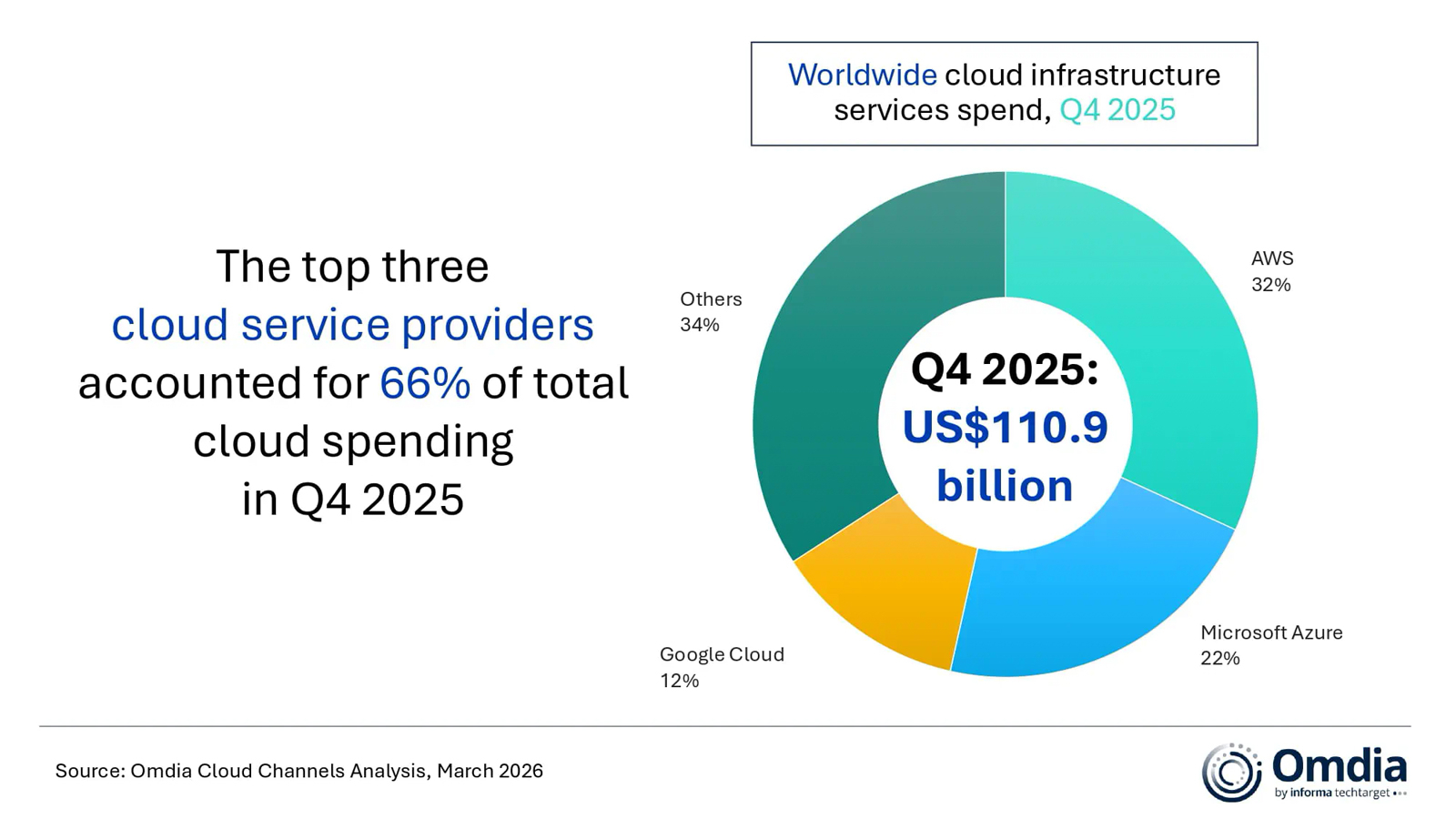

29.03.2026 [20:47], Сергей Карасёв

Квартальные затраты на облачную инфраструктуру превысили $110 млрдКомпания Omdia подвела итоги исследования глобального рынка облачных инфраструктур в IV квартале 2025 года. Затраты достигли $110,9 млрд, что на 29 % больше по сравнению с аналогичным периодом предыдущего года. Отрасль продолжает стремительно расширяться на фоне активного внедрения ИИ. Аналитики отмечают, что мировой рынок облачных инфраструктур в течение шести кварталов подряд показывает тем роста свыше 20 % в годовом исчислении. Во многом это связано с тем, что использование ИИ в корпоративной среде смещается от экспериментов к масштабным развёртываниям. Речь идёт, в частности, об использовании ИИ-агентов, различных сервисов на основе данных и т. д.

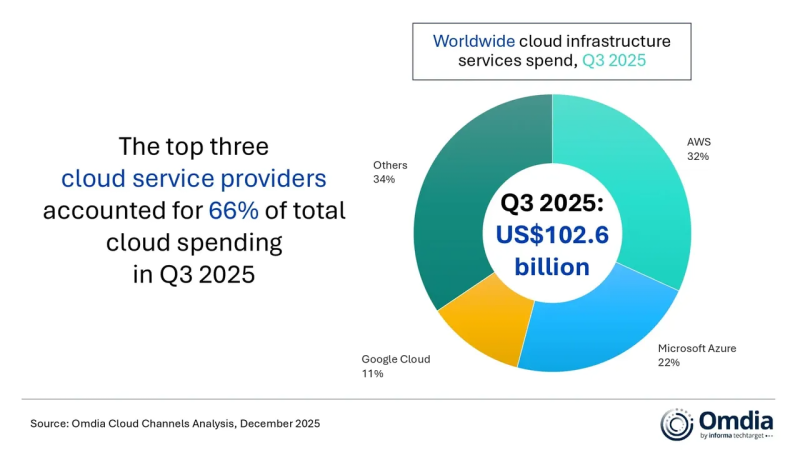

Источник изображений: Omdia Крупнейшим игроком рассматриваемого рынка остаётся AWS с долей 32 % по итогам последней четверти 2025-го. Выручка компании год к году поднялась на 24 %, а общий портфель заказов составил $244 млрд. AWS продолжает расширять свою глобальную инфраструктуру ЦОД, развивая площадки в Европе и США. На втором месте в рейтинге располагается Microsoft Azure с долей 22 % и ростом выручки на 39 % по сравнению с IV кварталом 2024 года. Редмондская корпорация развивает спектр моделей, доступных в Azure AI Foundry: появились Mistral Large 3, GPT-5.2 и Claude Opus 4.6.  Замыкает тройку облако Google Cloud, которое показало самые высокие темпы роста среди лидеров — плюс 50 % в годовом исчислении. Рыночная доля платформы составляет 12 %. К концу IV квартала 2025 года общий портфель заказов компании достиг $240 млрд против $157,7 млрд кварталом ранее. Таким образом, суммарная доля трёх ведущих облачных провайдеров в последней четверти 2025 года составила 66 %. То есть, AWS, Microsoft Azure и Google Cloud сообща контролируют две трети мирового рынка.

05.02.2026 [12:31], Руслан Авдеев

Omdia прогнозирует рост цен на всё более дефицитные серверные CPUВ 2026 году дата-центры могут столкнуться не только с уже имеющимся дефицитом памяти, но и не менее серьёзной проблемой, связанной с ограничением поставок классических серверных процессоров, сообщает The Register со ссылкой на аналитику Omdia. Тем не менее, эксперты ожидают, что поставки будут расти двузначными темпами. В обзоре Cloud and Datacenter Market Snapshot компания Omdia сообщила, что серверных CPU тоже не хватает и это, вероятно, приведёт к росту цен и увеличению общей стоимости вычислительных систем. По мнению экспертов, как минимум отчасти это связано со сложностью переноса объёмов производства между разными техпроцессами. По мере масштабирования планов производителям CPU приходится выпускать продукцию на разных техпроцессах, например 3 нм и 5 нм. При этом перераспределение объёмов производства между разными технологическими линиями — процесс довольно сложный и трудоёмкий. Дефициту может способствовать и более высокий, чем ожидалось, процент брака готовой продукции.

Источник изображения: Intel Как считает Omdia, в результате цены на серверные процессоры, возможно, вырастут на 10–15 % из-за дефицита предложения. Стоит учесть, что крупнейшие клиенты имеют долгосрочные соглашения с производителями с фиксированными ценами, иначе прогнозы были бы ещё хуже. Вместе с тем акции AMD и Intel упали из-за слабого, по мнению инвесторов, прогноза. Любые проблемы с CPU усугубят непростую ситуацию в цепочке поставок IT-оборудования. На фоне дефицита цены на DRAM-модули в данном квартале, вероятно, почти удвоятся, а цены на память NAND вырастут более чем на 30 %. Обычная DRAM оказалась в дефиците не в последнюю очередь потому, что производители перепрофилировали свои мощности на выпуск высокорентабельных продуктов — HBM-модулей для ИИ-ускорителей.

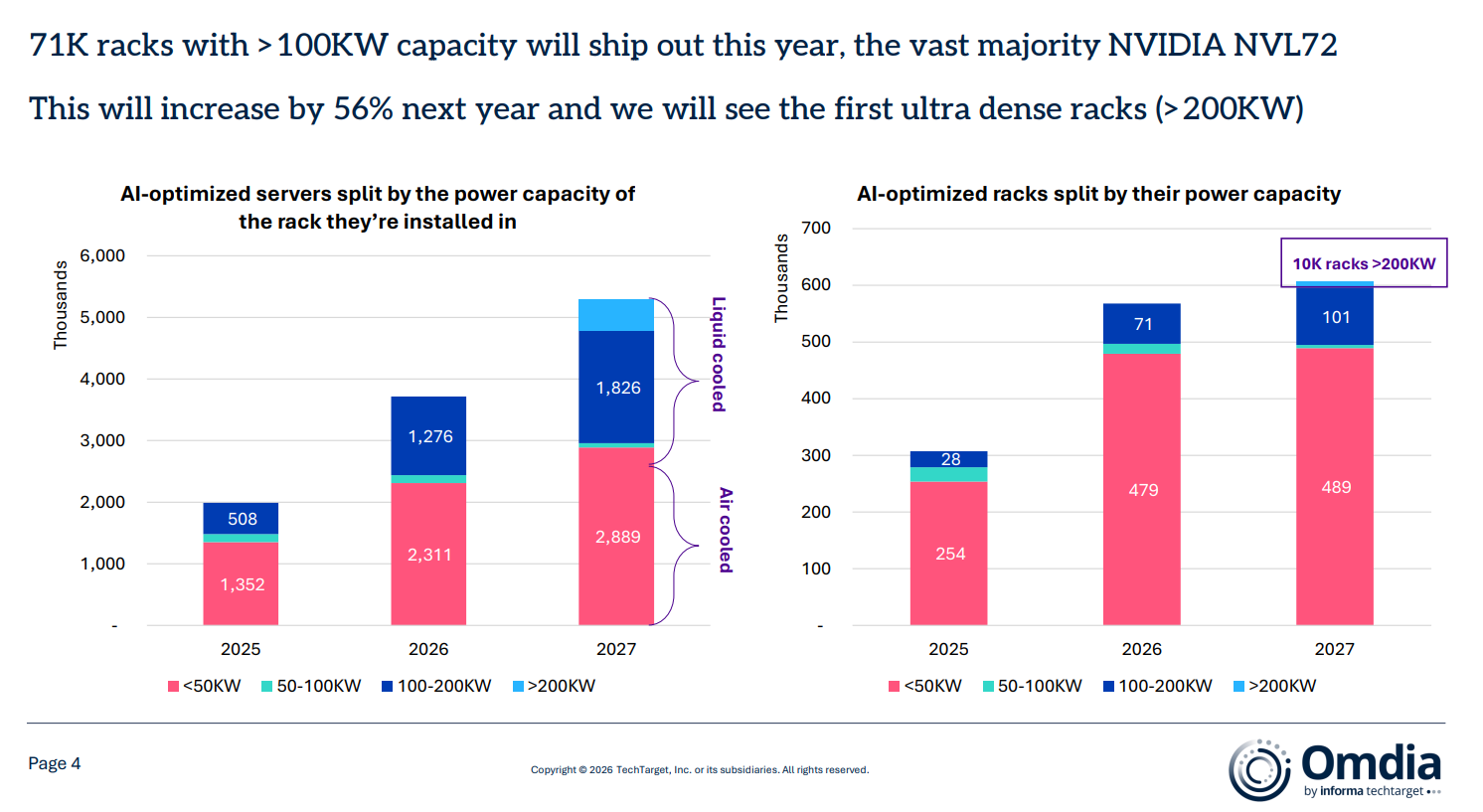

Источник изображения: Omdia Omdia обеспокоена тем, что дефицит оперативной памяти может сказаться на темпах производства серверов, что способно повлиять на сроки завершения уже реализуемых проектов ЦОД. Тем не менее, эксперты прогнозируют рост поставок серверов в 2026 году на 12 %. Основным драйвером выступает «цикл обновления» — необходимость закупки новых серверов общего назначения, что будет способствовать увеличению их поставок. При этом дефицит памяти называется большей угрозой, чем нехватка процессоров. Что касается стоек с серверами на базе ИИ-ускорителей, Omdia предполагает, что в 2026 году будет поставлено не менее 71 тыс. единиц с IT-нагрузкой более 100 кВт, в основном на базе систем NVIDIA NVL72. Благодаря высокому спросу на ИИ-инфраструктуру, Omdia ожидает, что в следующем году спрос увеличится ещё на 56 %, появятся и первые «сверхплотные» стойки мощностью более 200 кВт и дело на этом, вероятно, не закончится.

24.12.2025 [17:13], Руслан Авдеев

Капитальные затраты гиперскейлеров в 2026 году вырастут на треть и превысят $600 млрдКапитальные затраты «большой пятёрки» гиперскейлеров, включающей Amazon, Google, Microsoft, Meta✴ и Oracle, по прогнозам экспертов, превысят $600 млрд — это на 36 % больше, чем в 2025 году, сообщается в техноблоге IEEE ComSoc. Из них около 75 % или $450 млрд будет напрямую связано с ИИ-инфраструктурой (ЦОД, серверами, ускорителями и иным оборудованием). Поскольку собственных денежных средств после выкупа акций и выплаты дивидендов уже не хватает, компании, традиционно финансировавшие свои проекты в основном за счёт внутренних ресурсов, активно осваивают рынки долговых обязательств. Хотя финансовое положение гиперскейлеров по-прежнему остаётся стабильным, трансформируется сама модель финансирования. По данным Omdia, в III квартале 2025 года общемировые затраты на облачную инфраструктуру достигли $102,6 млрд, т.е. на четверть боьлше год к году. Уже пятый квартал подряд рост облачных расходов превышал 20 %. AWS, Microsoft Azure и Google Cloud в целом сохранили свои рыночные позиции, которые они занимали кварталом ранее, всего на их долю приходилось 66 % мировых расходов на облачную инфраструктуру. На трёх облачных провайдеров совокупный рост год к году составил 29 %.

Источник изображения: MUFG Omdia сообщает, что ситуация на рынке в целом отражает изменения технологического ландшафта по мере того, как корпоративный спрос на ИИ меняется с переходом от ранних экспериментов к масштабному внедрению. Акцент в бизнес-стратегиях гиперскейлеров сместился с предложения максимально производительных отдельных «моделей-рекордсменов» на создание комплексных, готовых к масштабированию ИИ-платформ. Они обеспечивают выбор и комбинированное использование различных моделей и ИИ-агентов. AWS, Microsoft Azure и Amazon превращают облака в единые экосистемы с интеграцией собственных и сторонних ИИ-моделей. Как утверждают эксперты Omdia, коллаборации в рамках общей ИИ-экосистемы остаются критически важными. Поддержка пакетов моделей разных разработчиков становится скорее необходимым требованием, чем необычной функцией. Корпоративные клиенты ищут надёжности, возможности контроля цен и гибкости при внедрении для выполнения ИИ-задач. Гиперскейлеры, наращивают ресурсы для управления жизненным циклом ИИ-агентов, включая их создание и развёртывание на уровне корпоративных клиентов, поскольку практическое внедрение оказалось несколько сложнее, чем ожидалось.

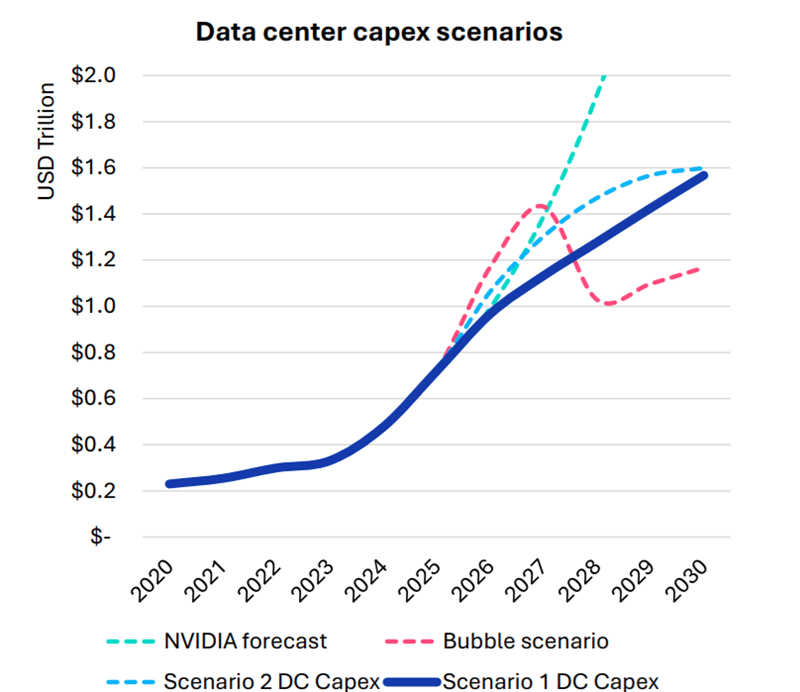

Источник изображения: Omdia Как заявляют в Omdia, массовому внедрению ИИ-агентов мешает отсутствие у компаний готовых, стандартизированных решений, которые одновременно обеспечивали бы бесперебойную работу бизнеса, качественный клиентский опыт и соответствие таких агентов регуляторным требованиям. Недавно Omdia сообщала, что капитальные затраты на ЦОД в целом вырастут к 2030 году до $1,6 трлн — если раньше не лопнет ИИ-пузырь. В августе она же объявила, что расходы гиперскейлеров на дата-центры превысили ВВП целых стран.

10.12.2025 [18:14], Руслан Авдеев

Omdia: капитальные затраты на ЦОД вырастут до $1,6 трлн к 2030 году — если раньше не лопнет ИИ-пузырьСогласно прогнозам аналитиков Omdia, капитальные затраты на дата-центры будут расти на 17 % ежегодно до 2030 года. В итоге они достигнут $1,6 трлн, а ограничения в цепочках поставок вызовут рост цен на компоненты вычислительной инфраструктуры. В своём последнем обзоре рынка облаков и дата-центров (Cloud and Data Center Market Snapshot) компания сообщила, что инвестиции в ИИ-инфраструктуру продолжают расти быстрыми темпами, хотя разговоры о том, что на рынке формируется готовый лопнуть пузырь, не утихают. Впрочем, уровень внедрения ИИ пока остаётся относительно низким, в будущем ожидается, что вырастет как количество пользователей, так и средняя интенсивность использования ими ИИ-инструментов. В то же время ИИ-модели становятся всё более громоздкими и используют больше вычислительных ресурсов для инференса. В результате операторы наращивают производительность инфраструктуры. Вместе с этим растёт потребление электроэнергии, увеличивается энергетическая плотность серверов, стоек и самих дата-центров. Окупятся ли все эти гигантские инвестиции, никто пока точно сказать не может. Bain & Company полагает, что к 2030 году доходы отрасли должны вырасти до $2 трлн/год, чтоб окупить прогнозируемый уровень инвестиций. Окупаемость затрат под вопросом как для поставщиков услуг, так и для пользователей. Как сообщает The Register, на днях представители ряда технологических компаний заявили, что ИИ — не пузырь, не находя аналогий с крахом «доткомов».

Источник изображения: Omdia Omdia рассмотрела четыре сценария развития рынка:

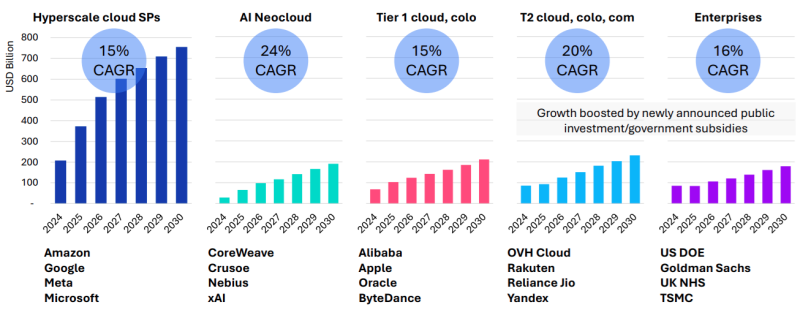

Рост расходов на ЦОД обусловлен и увеличением поставок серверов, цикл обновления которых начался в 2025 году и продолжится 6–8 кварталов. Ранее Omdia сообщала, что крупные операторы ЦОД, в основном гиперскейлеры, откладывали замену серверов разных типов. Новые серверы способны заменить оборудование сразу нескольких поколений. При этом ожидается, что к 2030 году серверы с Blackwell будут ещё в ходу. Рост инвестиций ожидается во всех сегментах, включая ниши неооблаков (CoreWeave, Nebius, xAI и др.), колокейшн-провайдеров первого и второго уровней, гиперскейлеров и корпоративных пользователей.

Источник изображения: Omdia Ограничения в цепочках поставок ведут к росту стоимости некоторых компонентов, например, памяти. По данным источников The Register, это, вероятно, приведёт к росту цен на серверы на 15 %. Omdia утверждает, что новые ЦОД, вероятно, будут проектироваться не так, как сегодня — спрос на ИИ приводит к быстрой смене внутренней инфраструктуры. Это касается всех компонентов, от микросхем до серверов и стоек, систем терморегуляции, распределения энергии, резервного питания и др. В докладе имеются рекомендации на будущее как для вендоров, так и для пользователей. Кроме того, Omdia прогнозирует, что, несмотря на спекуляции относительно ИИ-пузыря, быстрое внедрение ИИ-технологий и инвестиции продолжатся, а мощности по-прежнему будут в дефиците.

21.10.2025 [16:14], Руслан Авдеев

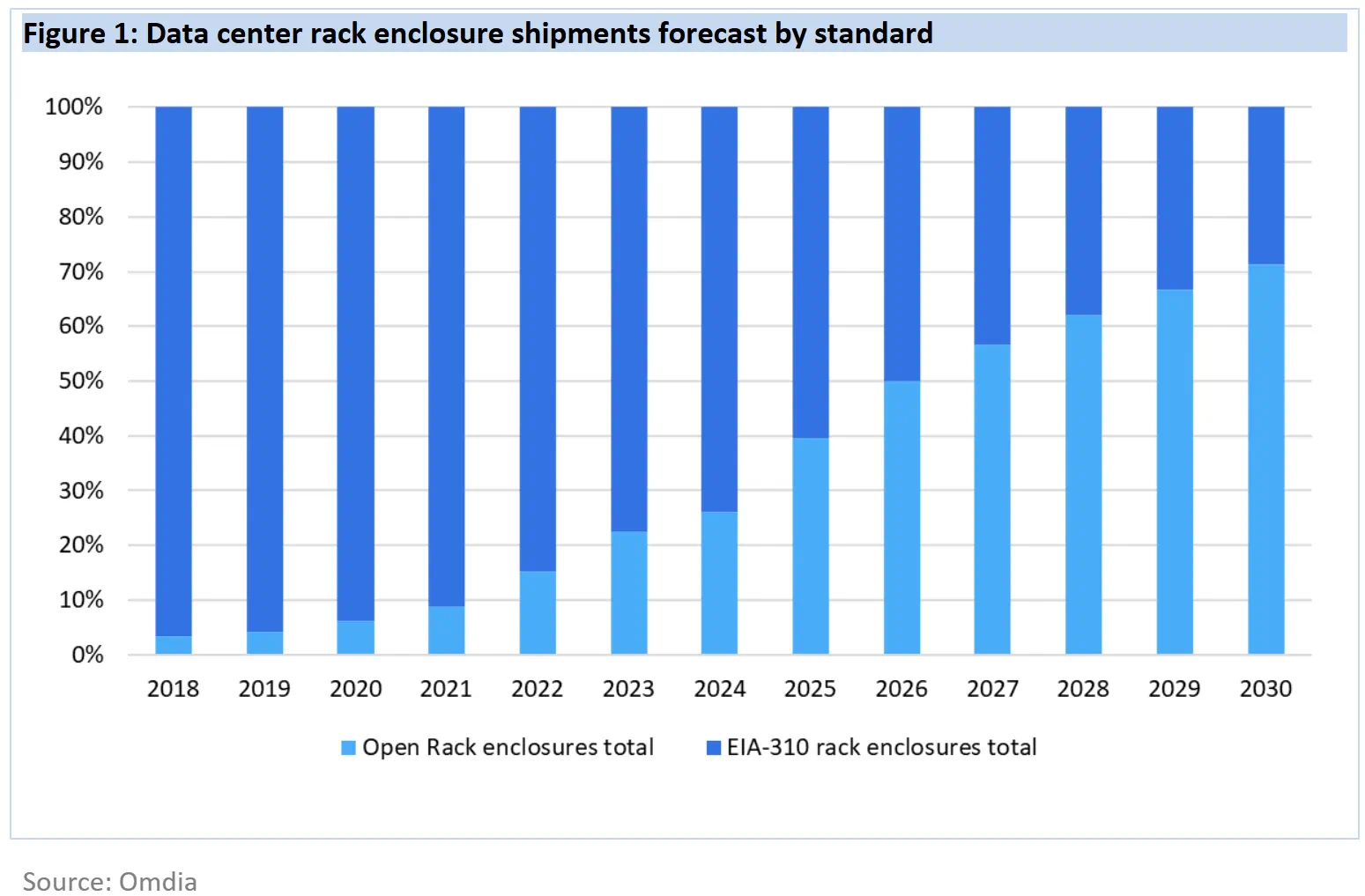

К 2030 году 21″ OCP-стойки станут доминирующим стандартом в ЦОДДата-центры намерены стандартизировать использование более крупных 21″ стоек вместо обычных 19″ к 2030 году. По данным Omdia, гиперскейлеры и производители серверов полностью поддерживают такой переход, а корпоративные ЦОД всё ещё будут придерживаться старого типоразмера, сообщает The Register. По некоторым данным, 19″ стойки (EIA-310) ведут свою «родословную» от релейных шкафов на железных дорогах — там подобный стандарт появился ещё до того, как его приняли телефонные компании, а позже и IT-индустрия. Meta✴ (Facebook✴) ещё в 2012 году столкнулась с ограничениями старого формата и основала OCP для того, чтобы организовать разработку и принятие более эффективных индустриальных стандартов. По прогнозам аналитиков, на более крупный формат, продвигаемый OCP, к концу десятилетия придётся более 70 % поставок, поскольку он активно внедряется крупными вендорами вроде Dell и HPE — одними из лидеров в гонке по выпуску ИИ-оборудования. По данным Omdia, на сегодня все крупнейшие сервис-провайдеры, включая Microsoft, Amazon, Meta✴, Google, ByteDance, Huawei и Oracle уже перешли на использование 21″ стоек в своих ЦОД. Так, Huawei ещё в 2019 году объявила, что её дата-центры будут опираться на 21″ стандарт.

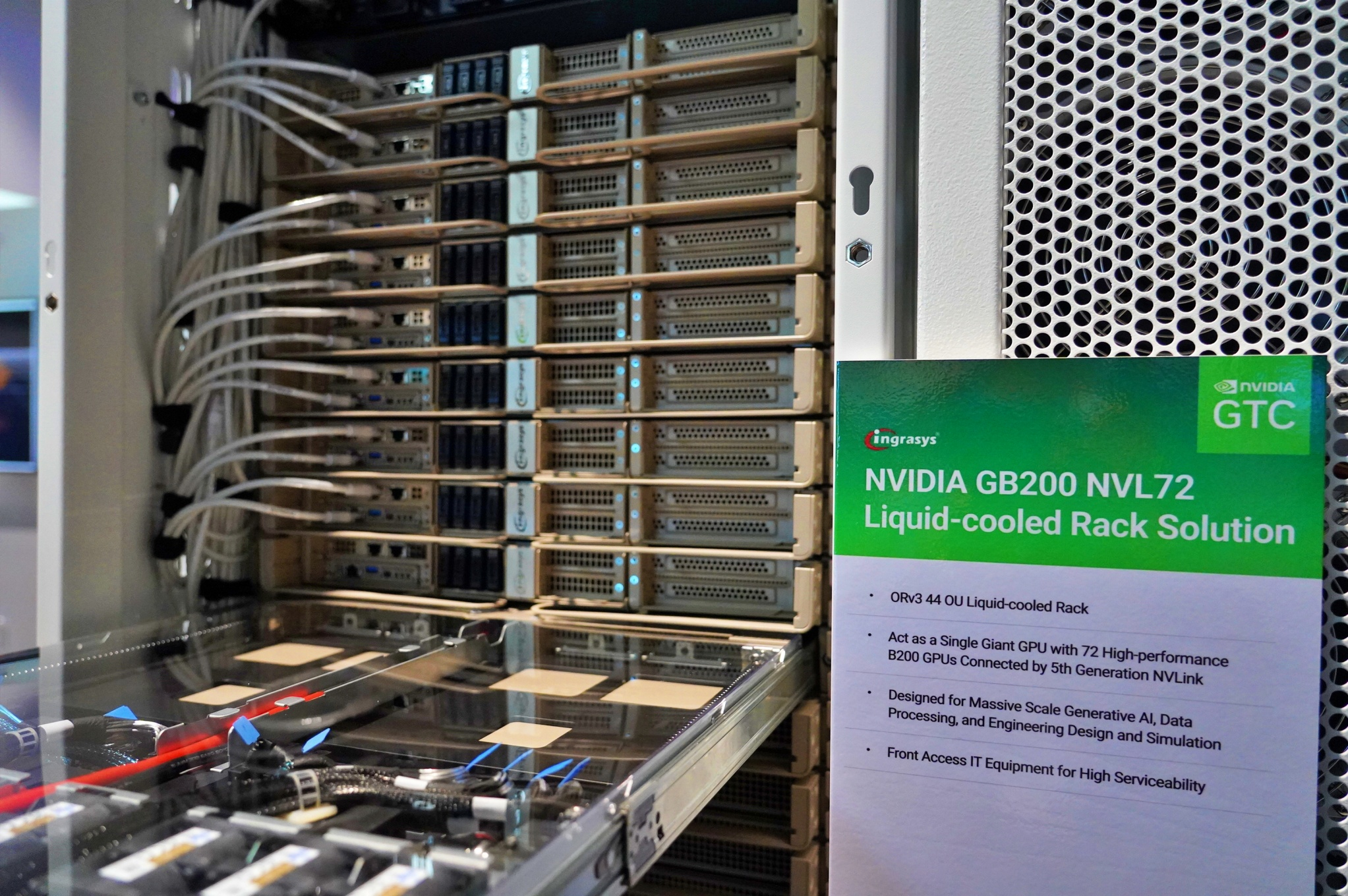

Источник изображения: Meta✴ Преимуществами более крупных стоек является лучшая циркуляция воздуха и возможность устанавливать более крупные массивы вентиляторов, что улучшает охлаждение. Кроме того, такие стойки допускают установку более крупных модулей питания и трубок СЖО, что важно для ИИ-серверов. При этом сохраняется совместимость с 19″ решениями. В Omdia ожидают, что полностью укомплектованные стойки вроде NVIDIA DGX GB200 NVL72 станут фактическим стандартом.

Источник изображения: Omdia Кроме того, Dell и HPE продвигают предложенную OCP модульную серверную архитектуру Data Center Modular Hardware System (DC-MHS), которая позволяет по отдельности обновлять IO-модули и остальное «железо». Omdia прогнозирует, что на долю ИИ-серверов будет приходиться всё большая часть расходов на серверы в целом. Уже в 2024 году речь шла о 66 %, причём ключевые игроки рынка, включая гиперскейлеров и облачных ИИ-провайдеров, поддерживают именно 21″ стандарт, поэтому победа OCP над другими стандартами стала лишь вопросом времени.

29.08.2025 [17:19], Руслан Авдеев

Санкции США не особо помешали успехам Huawei в 5G-секторе, а полная «зачистка сетей» так и не удаласьСогласно отчёт Omdia, Huawei остаётся крупнейшим вендором RAN-инфраструктуры в трёх из пяти крупных регионов мира, попавших в поле зрения исследователей — несмотря на жесточайшие санкции США. Сегодня Huawei является сильной как никогда, в прошлом году её продажи были только на 4 % ниже, чем в 2020 году, т.е. до начала давления США на компанию и её партнёров, сообщает блог IEEE ComSoc. В Азии и Океании, на Ближнем Востоке и в Африке, в Латинской Америке и Карибском бассейне компания остаётся ключевым вендором RAN. В Европе она занимает третье место, а в Северной Америке вовсе отсутствует, поскольку местному бизнесу запрещено иметь с ней дело. Но даже в Европе положение Huawei остаётся довольно прочным. Испанская Telefónica остаётся крупным клиентом Huawei в Бразилии и Германии, хотя ещё в 2020 году предполагалось «очистить сети» на этих рынках. Deutsche Telekom и Vodafone также активно пользуются решениями Huawei. Ericsson и Nokia отмечают, что Европа не может отказаться от продуктов Huawei и предупреждают инвесторов, что та «агрессивно» конкурирует в некоторых регионах. На рынке телекоммуникационного оборудования, как заявляют в Ericsson, западные компании сталкиваются с растущим давлением со стороны Huawei и других китайских вендоров. В Ericsson констатируют, что попытки вытеснить Huawei из Европы под предлогом «высоких рисков» провалились, и теперь китайские конкуренты активно осваивают рынки не только в Европе, но и в Латинской Америке. Вместо того чтобы ввязываться в ценовую войну, Ericsson выбирает стратегию сохранения финансовой устойчивости, пусть и с потерей некоторых контрактов.

Источник изображения: Dylan Carr/unsplash.com С другой стороны, пока нет и признаков того, что европейские телеком-компании заменяют китайскими решениями финские и шведские продукты. Доля Nokia на рынке RAN практически не изменилась в I и II квартале, на компанию приходится 17,6 %. Впрочем, во II квартале Huawei, похоже, превзошла конкурента за счёт других вендоров и успехов на развивающихся рынках, где позиции компании традиционно сильны. Сыграли роль и некоторые другие факторы. Huawei по-прежнему высоко ценится клиентами за качество продукции. Компания была пионером в разработке 5G-решений, в том числе TDD и Massive MIMO, и первой вывела на рынок высокоэффективные GaN-усилители, опередив своих основных конкурентов.

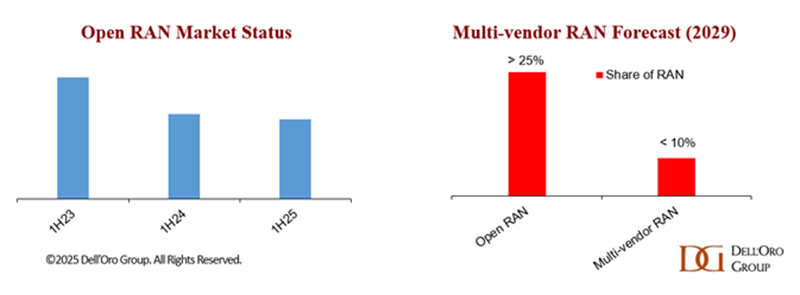

Источник изображения: Dell'Oro Group Санкции не повлияли на Huawei так, как рассчитывали эксперты. Хотя компанию отрезали от партнёрства с производителями самых передовых чипов, она смогла организовать выпуск компонентов для новейших смартфонов в Китае. Сетевое оборудование компании меньше зависит от передовых техпроцессов, поэтому продажи в этом секторе не пострадали вне рынков, где ввели жёсткие ограничения. В США, отрезая Huawei от поставок решений для телеком-сетей, рассчитывали на успех американских компаний в области Open RAN, но чуда не произошло. Главный фаворит — Mavenir — из-за финансовых трудностей и невыполнения планов вынужденно провёл реструктуризацию, покинул часть рынков, провёл масштабные увольнения и отказался от активной разработки собственного аппаратного обеспечения, сосредоточившись на ПО. Parallel Wireless также разрабатывает ПО для Open RAN, SDR-решения, программный стек для 5G-SA, не зависящий от конкретного аппаратного обеспечения, и платформу Open RAN Aggregator для объединения оборудования разных вендоров. В Dell’Oro Group предсказывают, что ежегодная выручка от многовендорных RAN-решений достигнет $3 млрд к 2029 году, т.е. менее 10 % от всего рынка RAN к тому моменту. Эксперты считают, что «высокая концентрация» рынка поставщиков оборудования Open RAN угрожает ключевому принципу архитектуры — разнообразию вендоров. Практически во всех регионах доминируют несколько крупных игроков (Huawei, Ericsson, Nokia, ZTE и Samsung), что противоречит самой концепции Open RAN. На рынке с такой высокой концентрацией и фактически «провалившихся» американских санкций RAN-технологии Huawei всё ещё очень востребованы.

15.08.2025 [15:15], Руслан Авдеев

Расходы гиперскейлеров на дата-центры превысили ВВП целых странУровень современных инвестиций в новую инфраструктуру операторами дата-центров оказался сопоставим с ВВП некоторых государств, причём не самых маленьких. Так, в Omdia подсчитали, что капиталовложения Amazon в ЦОД за год сейчас превышают $100 млрд — это сопоставимо с ВВП Коста-Рики и значительно больше ВВП Люксембурга или Литвы, сообщает The Register. Схожим образом ситуация обстоит и с другими игроками облачного рынка. Так, капитальные вложения Google составляют $82 млрд — выше объёма экономики Словении, а в случае с Microsoft речь идёт об $75 млрд, это выше ВВП Уганды. На долю Meta✴ приходится $69 млрд — больше, чем ВВП Бахрейна. По оценкам экспертов, капитальные затраты на ЦОД превысят в 2025 году $657 млрд. Это означает, что расходы выросли почти вдвое с 2023 года, когда речь шла об $330 млрд. Во многом такие расходы объясняются стремлением гиперскейлеров наращивать мощности для развития ИИ в надежде на то, что когда-то это окупится. Например, xAI, даже не будучи гиперскейлером, тратит по $1 млрд в месяц, рассчитывая на будущую отдачу. Согласно отчёту McKinsey & Company, многие топ-менеджеры скептически относятся к предположениям, что огромные сумму, расходуемые на ИИ, обеспечат соизмеримую отдачу в ближайшем будущем. Например, в отчёте за II квартал 2025 года Meta✴ отметила, что прибыль приносят традиционные модели машинного обучения — основа её рекомендательных систем, а не проекты, связанные с генеративным ИИ. Впрочем, облачные операторы с готовностью предлагают свои сервисы клиентам, желающим получить больше ИИ-инфраструктуры.

Источник изображения: Samuel Regan-Asante/unsplash.com В последнем обзоре рынков облаков и ЦОД Omdia отмечает, что в ближайшей перспективе вычислительные ИИ-ресурсы будут в дефиците. Разработка более масштабных и «прожорливых» моделей вроде недавно представленной GPT-5, стимулирует спрос на вычислительные мощности. В то же время широкое внедрение ИИ стимулирует спрос на инференс. По данным Omdia, значительная часть населения развитых стран так или иначе использует ИИ. Только ChatGPT пользуется более 700 млн человек, а ежедневно — более 120 млн. Анализируя инвестиции в ЦОД, Omdia отмечает, что несмотря на то, что IT-оборудование останется самой крупной статьёй расходов на ЦОД в ближайшие годы, затраты на физическую инфраструктуру (электроснабжение, распределение энергии и системы охлаждения) будут расти быстрее. Это связано с растущим спросом на мощные серверы. Плотность вычислений в стойках сегодня растёт экспоненциально, это требует «значительных и постоянных инноваций» в сфере систем охлаждения и электроснабжения. В то же время растущие потребности всей этой IT-инфраструктуры в энергии, вероятно, вынудит операторов инвестировать в локальные генерирующие мощности и «микросети как услугу», что отчасти происходит уже сегодня, и даже в крупных масштабах. В Omdia ожидают, что темпы строительства дата-центров увеличатся, а мощность крупнейших площадок вырастет, появятся и объекты от гигаватта в США, Индии и других странах. Крупные проекты уже находятся в стадии реализации. Meta✴ сообщила о нескольких кампусах на несколько гигаватт, которые она намерена запускать с 2026 года. В недавнем отчёте Deloitte Insights утверждается, что мощность некоторых площадок, находящиеся на ранних стадиях планирования, может превысить 5 ГВт.

20.12.2024 [01:38], Владимир Мироненко

Foxconn вот-вот станет крупнейшим в мире поставщиком серверовПо данным Omdia, тайваньский технологический гигант Foxconn в этом году может стать первой неамериканской компанией, ставшей лидером мирового рынка серверов, сообщил ресурс Data Center Knowledge. Согласно прогнозу, общие затраты на серверы в 2024 году составят $229 млрд, из них $29 млрд достанутся Foxconn. На фоне растущего спроса со стороны крупных американских поставщиков облачных услуг на оптимизированные для обработки ИИ-нагрузок серверы ODM-бизнес Foxconn достигнет астрономического роста в 2024 году. Вскоре компания опередит Dell ($25 млрд по итогам года), которая, в свою очередь, обошла в 2018 году HPE ($13 млрд в 2024 году) на рынке серверов, предсказывают аналитики. По словам Влада Галабова (Vlad Galabov), старшего директора Omdia, в 2024 году на четырёх крупнейших провайдеров облачных услуг — Microsoft, Amazon, Google и Meta✴ — будет приходиться почти половина всего объёма капитальных затрат на ЦОД, что позволит им усилить влияние на высококонкурентном рынке серверов. «Поскольку разработка и развёртывание приложений ИИ доминируют, поставщики, сотрудничающие с NVIDIA, процветают. Эта динамика вывела Foxconn на первое место», — отметил аналитик.

Источник изображения: Foxconn В числе бенефициаров резкого роста спроса на оптимизированные для ИИ серверы также стали Quanta Cloud Technologies (QCT; пятое место, $15 млрд), ZT Systems (девятое место, $19 млрд) и SuperMicro (третье место, $19 млрд), более чем вдвое увеличившие доход от продаж серверов в 2024 году. При этом на рынке произошли перестановки. AMD купила ZT Systems, однако производственное подразделение будет продано. Доля Inventec в ZT Systems также достанется AMD. А Supermicro испытывает трудности и уже лишилась ряда крупных заказов. Завершающийся год был успешным и для Dell, у которой появились новые крупные стратегические клиенты, такие как CoreWeave и xAI. Она также разработала портфель профессиональных сервисов и эталонных проектов, включая консалтинговые услуги в области ИИ. «Несмотря на изменения в рейтинге, все поставщики серверов будут считать, что 2024 год принёс им крупный успех из-за значительного роста рынка», — сообщил Манодж Сукумаран (Manoj Sukumaran), ведущий аналитик Omdia.

Источник изображения: Omdia В Omdia отметили, что консолидированный характер инвестиций сделал 2024 год уникальным годом на рынке серверов. Omdia прогнозирует, что на 10 компаний будет приходиться почти 60 % мировых инвестиций в серверы и 10 компаний удовлетворят более 70 % спроса на рынке. Как ожидает Omdia, что устойчивый рост продолжится в течение десятилетия, и к 2028 году рынок серверов достигнет $380 млрд, приблизившись в 2030 году к $500 млрд. «Мы увидели только верхушку айсберга формирования и расходов облачных провайдеров, специализирующихся на ИИ. Их капитальные затраты на серверы должны значительно вырасти, и CoreWeave потенциально превзойдет Oracle в 2025 году», — отметил Галабов.

18.12.2024 [15:45], Руслан Авдеев

Microsoft купила как минимум вдвое больше ускорителей NVIDIA, чем любой из конкурентовПо оценкам аналитиков Omdia, Microsoft приобрела вдвое больше флагманских ускорителей NVIDIA в сравнении с любым из своих конкурентов. В Omdia подсчитали, что в 2024 году IT-гигант приобрёл 485 тыс. ускорителей NVIDIA Hopper, следующий по масштабу покупатель из США — компания Meta✴ купила всего 224 тыс. ускорителей. Заметно отстают и AWS с Google, сообщает The Financial Times В последние пару лет спрос на передовые ускорители превышает предложение. В этом году техногиганты потратили на ЦОД на основе новейших чипов NVIDIA Blackwell десятки миллиардов долларов, а венчурные инвесторы вкладывают огромные средства в ИИ-технологии несмотря на пока низкую отдачу. Облачная инфраструктура Microsoft активно используется не только самой корпорацией, но и OpenAI, в том числе для обучения новейшей модели o1. Идёт непрекращающееся соревнование с Google, стартапами вроде Anthropic и xAI, не говоря уж о китайских конкурентах. Так, по оценкам Omdia китайские ByteDance и Tencent заказали по 230 тыс. ускорителей NVIDIA только в этом году, включая ослабленную модель H20. Amazon и Google, наряду с Meta✴ работающие над внедрением собственных ускорителей, пока приобрели 196 тыс. и 169 тыс. Hopper соответственно.

Источник изображений: NVIDIA Microsoft, инвестировавшая $13 млрд в OpenAI, является наиболее агрессивно среди других американским IT-гигантов наращивает инфраструктуру ИИ ЦОД. Кроме того, она предлагает и собственные ИИ-сервисы вроде Copilot. В этом году компания заказала втрое больше чипов NVIDIA того же поколения, чем в 2023-м. Во второй половине октября сообщалось, что компания стремительно наращивает закупки суперускорителей NVIDIA GB200 NVL. Про данным Omdia, на серверы технологические компании мира потратят в 2024 году $229 млрд. Впереди Microsoft с $31 млрд капитальных расходов и Amazon c $26 млрд. 10 ведущих покупателей инфраструктуры ЦОД, включая xAI и CoreWeave, обеспечивают 60 % вложений в вычислительные мощности. На NVIDIA приходится 43 % трат на серверы.  Хотя NVIDIA всё ещё доминирует на рынке ИИ-чипов, AMD активно пытается составить ей конкуренцию. В этом году Meta✴ приобрела 173 тыс. ускорителей MI300, а Microsoft — 96 тыс. Также крупные компании используют и чипы собственной разработки. Google уже десять лет разрабатывает TPU, а у Meta✴ есть два поколения MTIA — обе компании внедрили по 1,5 млн собственных чипов. Amazon развернула 1,3 млн ускорителей Trainium и Inferentia. Для Anthropic компания намерена построить кластер из сотен тысяч Trainium для обучения новейшего поколения ИИ-моделей. Amazon уже инвестировала в стартап $8 млрд. При этом сама Microsoft, хоть и выпускает собственные полупроводниковые продукты, конкурирующие с NVIDIA, но внедрила в этом году только 200 тыс. чипов Maia. Чипы NVIDIA всё ещё нужны Microsoft для предоставления «уникальных» сервисов. Правда, для этого компании дополнительно нужны инфраструктура, ПО и другие компоненты экосистемы. В начале ноября появилась информация, что Microsoft по итогам I квартала 2025 финансового года не хватает ресурсов для обслуживания ИИ, но компания готова и далее вкладываться в ЦОД, хотя инвесторам это не по нраву. Более того, Microsoft потратит $10 млрд на аренду ИИ-серверов у CoreWeave. |

|