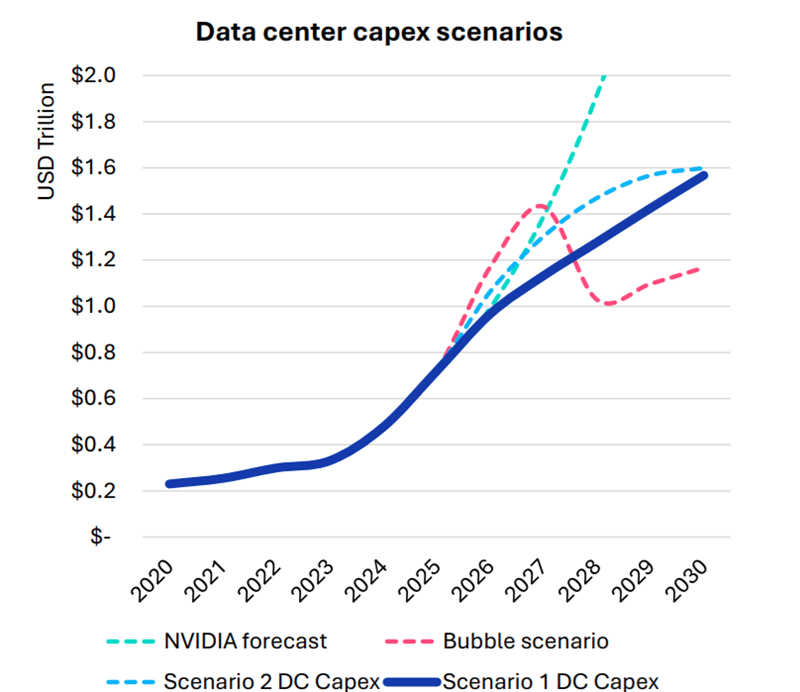

Согласно прогнозам аналитиков Omdia, капитальные затраты на дата-центры будут расти на 17 % ежегодно до 2030 года. В итоге они достигнут $1,6 трлн, а ограничения в цепочках поставок вызовут рост цен на компоненты вычислительной инфраструктуры. В своём последнем обзоре рынка облаков и дата-центров (Cloud and Data Center Market Snapshot) компания сообщила, что инвестиции в ИИ-инфраструктуру продолжают расти быстрыми темпами, хотя разговоры о том, что на рынке формируется готовый лопнуть пузырь, не утихают.

Впрочем, уровень внедрения ИИ пока остаётся относительно низким, в будущем ожидается, что вырастет как количество пользователей, так и средняя интенсивность использования ими ИИ-инструментов. В то же время ИИ-модели становятся всё более громоздкими и используют больше вычислительных ресурсов для инференса. В результате операторы наращивают производительность инфраструктуры. Вместе с этим растёт потребление электроэнергии, увеличивается энергетическая плотность серверов, стоек и самих дата-центров.

Окупятся ли все эти гигантские инвестиции, никто пока точно сказать не может. Bain & Company полагает, что к 2030 году доходы отрасли должны вырасти до $2 трлн/год, чтоб окупить прогнозируемый уровень инвестиций. Окупаемость затрат под вопросом как для поставщиков услуг, так и для пользователей. Как сообщает The Register, на днях представители ряда технологических компаний заявили, что ИИ — не пузырь, не находя аналогий с крахом «доткомов».

Источник изображения: Omdia

Omdia рассмотрела четыре сценария развития рынка:

- В первом сценарии (70 % вероятности) учитываются фактический портфель заказов, уровень спроса, доступность электроэнергии и производственных мощностей, возможные проблемы в цепочке поставок, объём заказов NVIDIA и факт того, что строительство ЦОД отстаёт от анонсов проектов. Предполагается, что риск избыточного предложения маловероятен. В краткосрочной перспективе единственным путём наращивания вычислительной мощности будет скупка ИИ-ускорителей, но в долгосрочной перспективе возможны поглощения провалившихся конкурентов с целью получения их ускорителей, а также продление сроков амортизации GPU.

- Второй сценарий (20 % вероятности) предполагает, что ограничения поставок инфраструктуры окажут меньшее влияния в краткосрочной перспективе, что приведёт к ускорению темпов строительства и, как следствие, к более стремительному провалу некоторых компаний и последующей консолидации.

- Третий сценарий, т.н. «сценарий пузыря» (5 % вероятности), предполагает, что использовать преимущества от внедрения ИИ должным образом не смогут, поэтому через пять лет инвесторы будут напуганы, а капитальные затраты резко упадут. В Omdia считают, что знаковым станет 2027 год, поскольку у многих ИИ-компаний на этот год уже есть обязательства относительно выручки.

- Четвёртый сценарий, т. н. «сценарий NVIDIA» (5 % вероятности) основан на прогнозах самой NVIDIA без учёта ограничений первого сценария. Он предполагает продолжение инвестиций в неизменном темпе, к 2028 году они должны достигнуть $2 трлн.

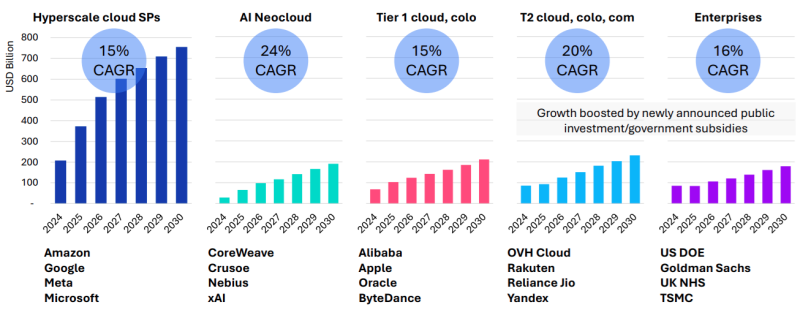

Рост расходов на ЦОД обусловлен и увеличением поставок серверов, цикл обновления которых начался в 2025 году и продолжится 6–8 кварталов. Ранее Omdia сообщала, что крупные операторы ЦОД, в основном гиперскейлеры, откладывали замену серверов разных типов. Новые серверы способны заменить оборудование сразу нескольких поколений. При этом ожидается, что к 2030 году серверы с Blackwell будут ещё в ходу. Рост инвестиций ожидается во всех сегментах, включая ниши неооблаков (CoreWeave, Nebius, xAI и др.), колокейшн-провайдеров первого и второго уровней, гиперскейлеров и корпоративных пользователей.

Источник изображения: Omdia

Ограничения в цепочках поставок ведут к росту стоимости некоторых компонентов, например, памяти. По данным источников The Register, это, вероятно, приведёт к росту цен на серверы на 15 %.

Omdia утверждает, что новые ЦОД, вероятно, будут проектироваться не так, как сегодня — спрос на ИИ приводит к быстрой смене внутренней инфраструктуры. Это касается всех компонентов, от микросхем до серверов и стоек, систем терморегуляции, распределения энергии, резервного питания и др.

В докладе имеются рекомендации на будущее как для вендоров, так и для пользователей. Кроме того, Omdia прогнозирует, что, несмотря на спекуляции относительно ИИ-пузыря, быстрое внедрение ИИ-технологий и инвестиции продолжатся, а мощности по-прежнему будут в дефиците.

Источник: