Материалы по тегу: omdia

|

11.02.2022 [19:20], Руслан Авдеев

Omdia: операторы дата-центров готовы интегрировать свои ИБП с энергосетямиИсследование, проведённое аналитической компаний Omdia, показало, что в следующие четыре года операторы ЦОД начнут использовать на своих площадках источники бесперебойного питания (ИБП), способные не только поддерживать энергообеспечение дата-центров, но и в случае необходимости отдавать избытки электроэнергии в общую сеть. Интеграция разнообразных источников возобновляемой энергии в «динамические» энергосети постепенно становится трендом, а в некоторых регионах в ближайшей перспективе и техническим требованием к сетям электроснабжения. ЦОД находятся в уникальном положении — будучи крупными потребителями энергии, они способны повысить надёжность электросетей, позволяя последним получить доступ к запасённой ИБП энергии. «Умные» энергосети способны динамически отслеживать потребность в энергии и быстро подключать резервные хранилища, что помогает компенсировать непредсказуемость поставок энергии от возобновляемых источников, обеспечить баланс и сократить инвестиции в электрическую инфраструктуру. Eaton, Schneider Electric и Vertiv уже предлагают клиентам «умные» ИБП, способные интегрироваться в такие энергосети.

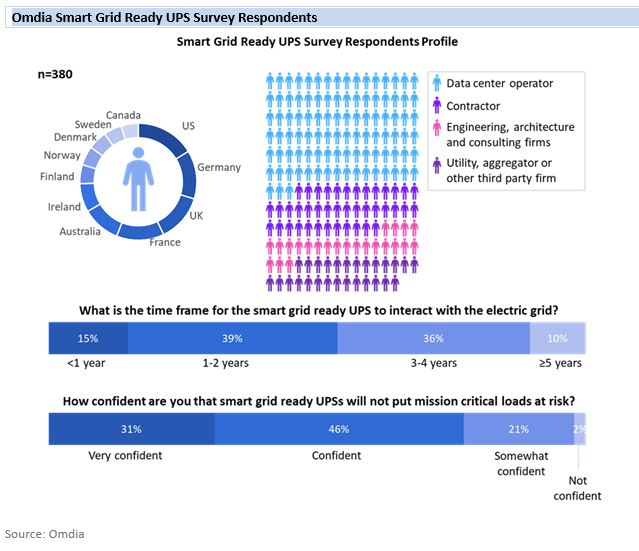

Источник изображения: Omdia Omdia опросила почти 380 представителей операторов дата-центров, технических специалистов, консалтинговых компаний и поставщиков энергии в Северной Америке, Европе и Австралии. Результат опроса показал, что главным стимулом для внедрения совместимых с «умными» энергосетями ИБП стала возможность реализовать инициативы по энергосбережению. Другими стимулами стали стремление к инновациям, репутационные выгоды, а также получение конкурентных преимуществ. Примечательно, что большинство опрошенных уверены, что использование интеграция ЦОД с «умными» энергосетями не поставит под угрозу выполнение критически важных рабочих нагрузок. Почти половина респондентов ответила, что главными, хотя и далеко не единственными, выгодоприобретателями подобных решений станут облачные. В числе регионов, где наиболее развито внедрение «умных» ИБП названы Скандинавия, Великобритания и Ирландия. Около 80 % опрошенных считают, что от 10 до 50 % ёмкости аккумуляторов в современных ИБП дата-центров уже сегодня может использоваться для поддержки работы публичных энергосетей без угрозы собственным системам ЦОД. Такой подход поможет эффективно интегрировать в энергосети возобновляемые источники энергии вроде солнечных и ветряных электростанций с нерегулярной генерацией — в периоды избыточной поставки энергии её можно запасать в ИБП, а потом отдавать в час пик. |

|