Материалы по тегу: idc

|

27.06.2025 [16:15], Владимир Мироненко

Инфраструктура в публичном облаке России ежегодно увеличивается почти на третьВ период с 2022 по 2024 год на российском рынке облачных сервисов среди наиболее динамично развивающихся сегментов рынка следует отметить инфраструктуру в публичном облаке (IaaS) со среднегодовым темпом роста (CAGR) в размере 29 %, сообщается в исследовании компании Apple Hills Digital проведенном по методологии IDC, которое было дополнено экспертным анализом от VK Tech. Особенно активно растёт спрос на услуги GPU-accelerated server — в среднем за год на 39,3 % — на фоне роста числа задач в области машинного обучения, обработки больших данных и аналитики. Как ожидается, подсегмент GPU-accelerated server сохранит высокие темпы и в дальнейшем — его CAGR в период с 2024 по 2029 год превысит 26 %. За это время российский рынок публичных IaaS увеличится более чем в 2,3 раза до 170,8 млрд руб. в 2029 году. Среднегодовой темп роста (CAGR) рынка за этот период составит 18,1 %. В исследовании проведён анализ рынка облачных сервисов как в публичном облаке, так и в гибридных моделях использования — в частных облаках (Private Cloud), которые могут быть развёрнуты у провайдера и заказчика (on-premise). В 2024 году объём потребления в частных облаках (Private Cloud и On-Premise Cloud) превысил 40 млрд руб., составив 12 % всего рынка облачных сервисов. Реагируя на спрос, ведущие российские провайдеры вывели на рынок решения для развёртывания облачных сервисов в закрытых средах, соответствующих требованиям к информационной безопасности и запросу регулятора.

Источник изображений: Apple Hills Digital Сегмент PaaS в России развивается медленнее других сегментов. Его доля рынка публичных облачных сервисов в 2024 году составила лишь 9 % или 28,9 млрд руб., что более чем вдвое ниже доли PaaS на мировом рынке публичных облачных сервисов, которая, согласно данным IDC, составляет 20 %. Основная причина этого заключается в отсутствии полноценной замены многим иностранным платформенным продуктам, что ограничивает развитие сегмента и в целом замедляет эволюцию российского рынка облачных сервисов, хотя российские провайдеры уже предлагают отдельные ML-Ops решения.  Согласно прогнозу аналитиков, с 2024 по 2029 год российский рынок публичных PaaS увеличится более чем в 3 раза до 89 млрд руб. в 2029 году. Среднегодовой темп роста (CAGR) за этот период составит 25,1 %. Исследователи отметили, что на объём российского рынка влияет распространение в России практики внутреннего потребления облачных сервисов, которое рассматривается отдельно от рыночного потребления. На долю внутреннего потребления в 2024 году пришлось около 12 % от общего потребления облачных сервисов в России или 47 млрд руб., на рыночное потребление — 88 % или 345,7 млрд руб. Общий объём потребления облачных сервисов в РФ включая сегменты IaaS, PaaS и SaaS составил 392,7 млрд руб. Внутреннее потребление развито в сегментах PaaS (до 30 %) и IaaS (25 %), что свидетельствует о высоком технологическом уровне и преимуществах в ресурсах крупных групп с собственными облачными платформами и цифровыми инфраструктурами.  Apple Hills Digital отмечает, что российский рынок облачных сервисов находится под влиянием крупных финансовых и технологических групп, рост внутреннего потребления облачных сервисов в которых опережает темпы его развития. Также отмечается рост интереса к облачным сервисам в частных облаках провайдера и on-premise для повышения надёжности, безопасности и независимости ИТ инфраструктуры крупных заказчиков. VK Tech активно развивает VK Cloud в направлении платформенных сервисов, предлагая решения как публичного, так и частного облака. В 2024 году выручка её направления облачной платформы выросла на 82,3 % год к году до 5,8 млрд руб.

24.06.2025 [13:54], Владимир Мироненко

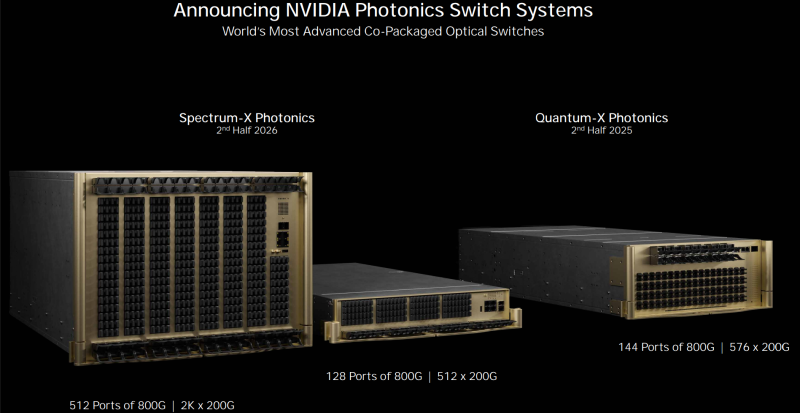

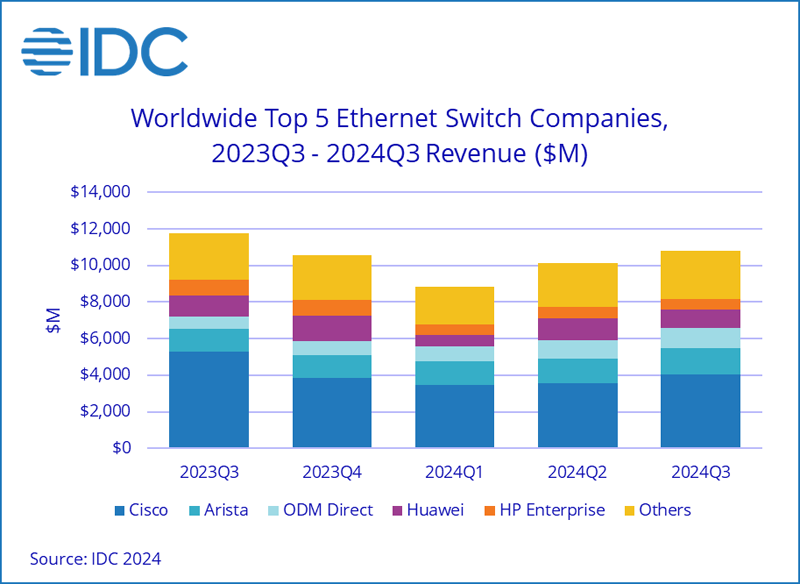

Продажи Ethernet-коммутаторов NVIDIA за год выросли на 760 % благодаря спросу на ИИIDC опубликовала отчёт о рынке Ethernet-коммутаторов по итогам I квартала 2025 года, согласно которому доход от продаж устройств составил $11,7 млрд, что на 32,3 % больше в годовом исчислении, пишет The Register. IDC утверждает, что этот бум обусловлен растущим развёртыванием «сетевой инфраструктуры с высокой пропускной способностью и малой задержкой для поддержки ИИ-нагрузок». Продажи коммутаторов 200/400GbE, которые большей частью используются в ЦОД, выросли год к году в 2,9 раза (189,7 %). Исходя из данных IDC и построенной на их основании модели ресурс The Next Platform пришёл к выводу, что сегменты 200 и 400 GbE вместе принесли около $4,5 млрд, более 18 млн портов в отчётном квартале. IDC также впервые опубликовала данные о 800GbE-коммутаторах, которые принесли $350,1 млн, что составляет 5,1 % общего объёма глобальных продаж Ethernet-коммутаторов за отчётный период. The Next Platform отметил, что IDC не сообщила о продажах Ethernet-коммутаторов стандарта 100 GbE, которые используются на рынке high-end кампусов, в корпоративных сетях и сетях поставщиков услуг, а также о продажах устройств стандарта 10 GbE, которые начали поставляться в больших объёмах в 2023 году. По оценкам The Next Platform, устройства 100 GbE принесли около $3 млрд дохода в I квартале, а коммутаторы 10 GbE — более $500 млн. Продажи устройств 2,5 GbE, 5 GbE, 25GbE и 50 GbE для использования в кампусах и на периферии составляют большую часть оставшейся суммы.

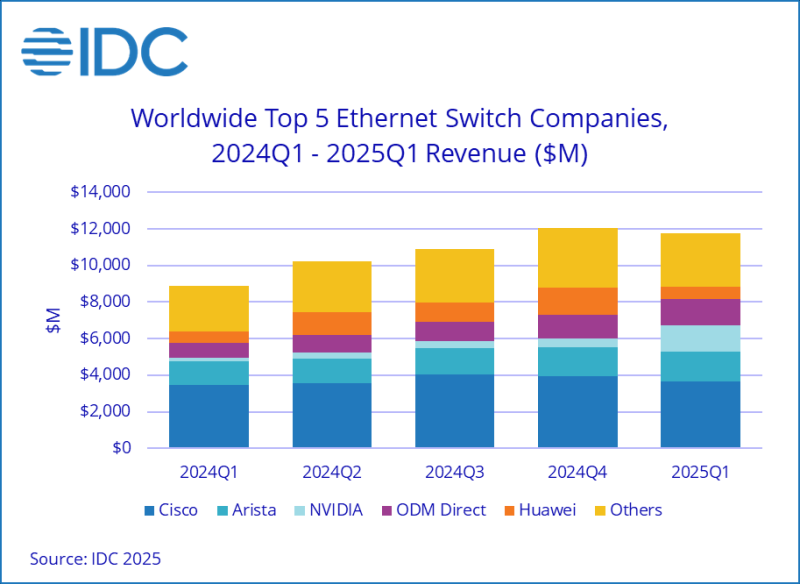

Источник изображения: NVIDIA IDC также начала отдельно отслеживать статистику NVIDIA. Выручка компании выросла год к году на 760,3 % и на 183,7 % последовательно до $1,46 млрд, что составило 12,5 % рынка коммутаторов. Доходы Cisco от продаж Ethernet-коммутаторов выросли на 4,7 % до $3,64 млрд, компания занимает чуть меньше трети рынка. При этом выручка Cisco от продаж коммутаторов для ЦОД упал на 3,2 %. Arista Networks увеличила продажи в годовом исчислении на 27,1 % до $1,63 млрд, благодаря чему её доля рынка составила 13,9 %. Продажи коммутаторов HPE, которые в основном связаны с беспроводными решениями Aruba, упали год к году на 5 %. Продажи Huawei составили $704 млн, что на 15,4 % больше в годовом исчислении, но более чем вдвое меньше, чем в предыдущем квартале. I квартал традиционно является очень слабым для Huawei. ODM-производители, в подавляющем большинстве поставляющие коммутаторы для ЦОД, в совокупности увеличили продажи до $1,41 млрд, показав рост на 67,5 % в годовом исчислении и на 18,6 % — последовательно. Продажи Ethernet-коммутаторов для ЦОД выросли в I квартале на 54,6 % до $6,92 млрд, составив 59,1 % от общего объёма продаж. В период с I квартала 2020 года по IV квартал 2022 года, когда начался бум генеративного ИИ, средняя доля рынка Ethernet-коммутаторов для ЦОД составляла 43,5 %. Это большой скачок в расходах на Ethernet для ЦОД, и он полностью связан с развёртыванием ИИ-кластеров для обучения и всё большего инференса, считают аналитики ресурса The Next Platform.

Источник изображения: IDC Часть рынка, не связанная с ЦОД, включающая устройства для кампусов и периферии, составила $4,78 млрд, увеличившись на 9,5 % год к году. Чуть больше половины этой суммы приходится на поставки коммутаторов стандарта 2,5 GbE для использования в кампусах. Лидером продаж в сегменте Ethernet-коммутаторов для ЦОД является Arista Networks, которая лидирует в этой категории с IV квартала 2023 года. Её продажи в I квартале составили $1,48 млрд, что на 26,4 % больше в годовом исчислении, обеспечив ей долю рынка в размере 21,3 %. К ней вплотную подобралась NVIDIA, увеличившая продажи до $1,46 млрд, что принесло ей долю рынка коммутаторов для ЦОД в 21,1 %. Как полагают аналитики The Next Platform, NVIDIA достаточно заключить ещё пару крупных сделок, и она опередит в этой категории сетевых устройств Arista Networks. В этом NVIDIA поможет расширение сотрудничества с Cisco, занявшей третье место в этой категории с продажами Ethernet-оборудования в $1,25 млрд, что на 17,7 % больше в годовом исчислении. ODM-производители, как уже сообщалось, увеличили выручку на 67,5 % до $1,41 млрд. В их числе около дюжины компаний, которые производят сетевое оборудование в заметных объёмах.

29.03.2025 [10:01], Сергей Карасёв

Квартальные затраты на облачную инфраструктуру выросли вдвое на фоне бума ИИПо оценкам компании International Data Corporation (IDC), мировые затраты на облачную инфраструктуру в IV квартале 2024 года достигли $67 млрд: это на 99,3 %, т.е. практически в два раза, больше по сравнению с аналогичным периодом предыдущего года. При этом необлачный сегмент показал рост на 25,8 % — до $22 млрд. Аналитики учитывают продажи серверов и СХД для выделенных и публичных облачных платформ. Главным драйвером отрасли является ИИ, в частности, «рассуждающие» модели и агенты ИИ. Облачные провайдеры активно закупают дорогостоящие системы с ускорителями на базе GPU, а также инвестируют средства в расширение сетей дата-центров. Расходы на публичную облачную инфраструктуру достигли $57 млрд в IV квартале 2024 года, увеличившись на 124,4 % по сравнению с предыдущим годом. В секторе выделенных облаков отмечен рост на 21,8 % в годовом исчислении — до $10 млрд. Таким образом, на публичные платформы пришлось 64,0 % от общих затрат.

Источник изображения: IDC В географическом разрезе расходы на облачную инфраструктуру в последней четверти 2024 года увеличились во всех регионах. В частности, максимальный рост зафиксирован в Канаде и США — плюс 151,8 % и 125,3 % в годовом исчислении соответственно. Китай, Япония, Азиатско-Тихоокеанский регион (за исключением КНР и Японии), Западная Европа, Ближний Восток / Африка, а также Латинская Америка показали прибавку в 99,6 %, 76,2 %, 48,0 %, 36,8 %, 28,1 % и 14,3 % соответственно. В Центральной и Восточной Европе отмечено увеличение на 5,6 %. IDC прогнозирует, что в 2025 году расходы на облачную инфраструктуру поднимутся на 33,3 % по сравнению с 2024-м, составив $271,5 млрд. При этом публичные платформы покажут рост на 25,7 % в годовом исчислении — до $213,7 млрд. В сегменте выделенных облаков ожидается прибавка около 71,8 % — до $57,8 млрд. Расходы на необлачную инфраструктуру, по мнению IDC, в 2025 году снизятся на 4,9 %, составив $68,1 млрд.

26.03.2025 [10:36], Сергей Карасёв

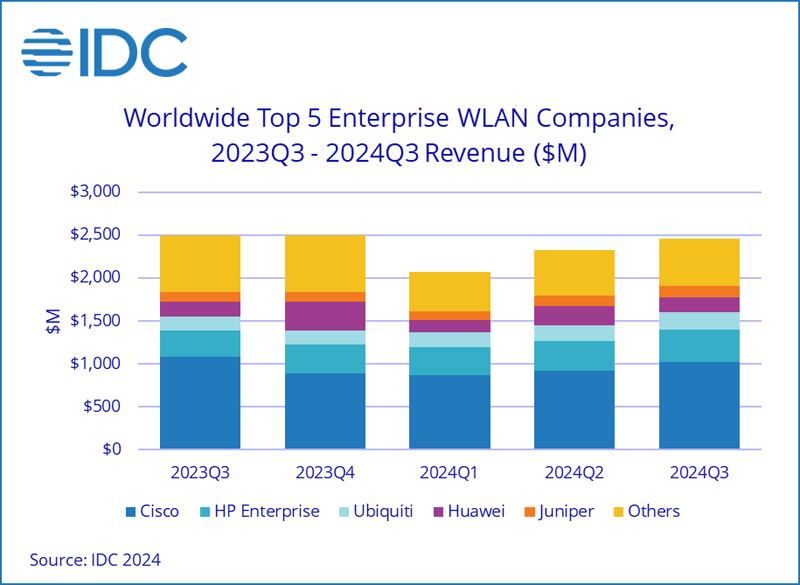

Объём рынка корпоративного WLAN-оборудования в 2024 году сократился на 12,7 %Компания International Data Corporation (IDC) опубликовала результаты исследования мирового рынка корпоративного оборудования для беспроводных локальных сетей (WLAN). В IV квартале 2024 года продажи увеличились на 3,2 % по сравнению с последней четвертью 2023-го, достигнув $2,6 млрд. Однако по итогам прошлого года в целом отмечено падение на 12,7 % — до $9,4 млрд. В IV квартале 2024 года на точки доступа Dependent Access Point стандарта Wi-Fi 6E пришлось 29,0 % в общем объёме выручки в соответствующем сегменте. Для сравнения: годом ранее доля такого оборудования оценивалась в 22,5 %. Изделия Wi-Fi 7 обеспечили 10,2 % от суммарной выручки сегмента Dependent Access Point.

Источник изображения: IDC С географической точки зрения, американский рынок корпоративного WLAN-оборудования сократился на 16,7 % в 2024 году. В США зафиксирован годовой спад на 17,3 %, в регионе EMEA (Европа, Ближний Восток и Африка) — на 9,3 %. В Азиатско-Тихоокеанском регионе выручка снизилась на 8,8 % по сравнению с 2023 годом. В Китае отмечено падение на 14,2 %. Крупнейшим игроком глобального рынка является Cisco, у которой продажи снизились на 19,1 % в 2024 году, составив $3,7 млрд: доля компании — 39,5 %. На втором месте в рейтинге ведущих производителей располагается HPE Aruba Networking с выручкой в размере $1,4 млрд, что на 8,3 % меньше по сравнению с 2023-м: компания удерживает 15,2 % отрасли. Замыкает тройку Huawei, у которой продажи снизились за год на 1,6 % — до $851 млн, а доля составила 9,0 %. В пятёрку также входят Ubiquiti и Juniper Networks с $800 млн (+20,5 % год к году) и $484 млн (+9,6 % по отношению к 2023 году) и долями 8,5 % и 5,1 % соответственно.

21.03.2025 [14:17], Сергей Карасёв

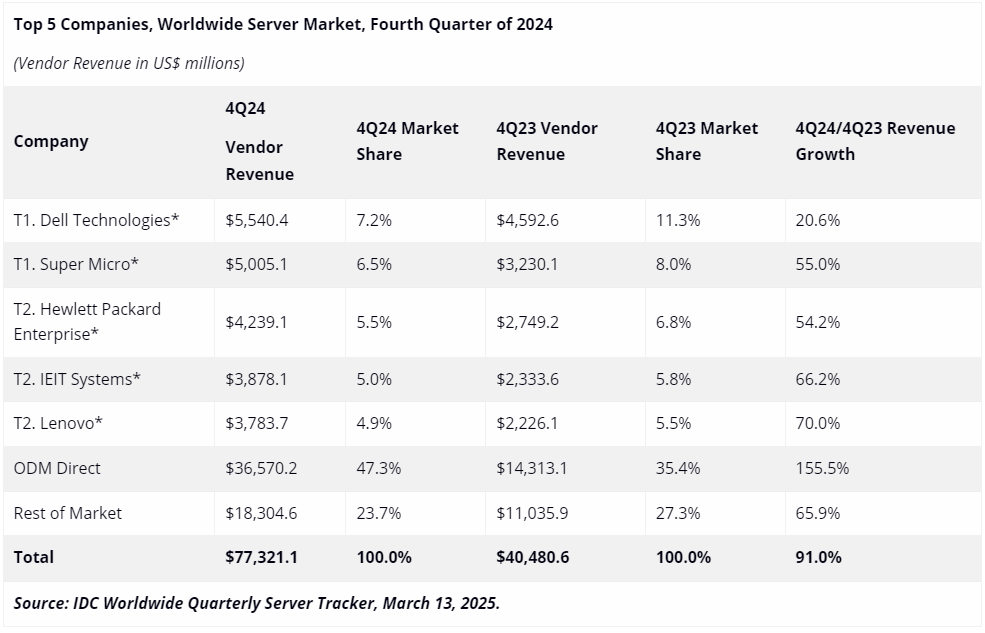

Во многом благодаря NVIDIA квартальные поставки серверов взлетели почти вдвое, достигнув рекордных $77,3 млрдКомпания International Data Corporation (IDC) подвела итоги исследования глобального серверного рынка в IV квартале 2024 года. Выручка достигла рекордных $77,3 млрд, что на 91 % больше по сравнению с последней четвертью 2023-го, когда продажи составляли $40,5 млрд. С октября по декабрь включительно серверы с архитектурой x86 принесли $54,8 млрд, что на 59,9 % больше по сравнению с аналогичным периодом 2023 года. Суммарная выручка от поставок систем с процессорами на всех других архитектурах за год взлетела на 262,1 %, достигнув $22,5 млрд. Это, в частности, указывает на быстрый рост популярности Arm-серверов. Высоким спросом продолжают пользоваться машины для ИИ-задач, оборудованные GPU-ускорителями: выручка от такого оборудования в IV квартале 2024 года поднялась на 192,6 % в годовом исчислении. В данном сегменте доминирует NVIDIA с долей более 90 % в общем объёме поставок в штучном выражении.

Источник изображения: IDC Лидером глобального серверного рынка в последней четверти 2024-го стала Dell с продажами на уровне $5,5 млрд и долей в 7,2 % против 11,3 % годом ранее. На втором месте располагается Supermicro, у которой выручка составила $5,0 млрд, а доля снизилась в годовом исчислении с 8,0 % до 6,5 %. Замыкает тройку НРЕ с $4,2 млрд и 5,5 %: годом ранее эта компания контролировала 6,8 % отрасли. На четвёртом месте находится IEIT Systems с $3,9 млрд и 5,0 %, на пятом — Lenovo $3,8 млрд и 4,9 %. Прямые ODM-поставки обеспечили $36,6 млрд, или 47,3 % в общем объёме отрасли. На всех прочих игроков рынка пришлось $18,3 млрд, или около 23,7 %. В географическом плане Соединенные Штаты являются вторым по темпам роста регионом на рынке серверов сразу после Канады с приростом на 118,4 %, но США лидируют с долей 56 % от суммарных продаж серверов в IV квартале 2024 года, тогда как на Канаду приходится только 1,1 % продаж. В Китае выручка поднялась на 93,3 % — на КНР приходится почти четверть общемировых продаж. В Японии зафиксирован рост на 66,9 %, в Азиатско-Тихоокеанском регионе (за исключением Японии и Китая) — на 43,8 %, в регионе EMEA (Европа, Ближний Восток и Африка) — на 28,2 %, в Латинской Америке — на 7 %. В 2024 году в целом выручка на мировом рынке серверов достигла $235,7 млрд, что более чем в два раза превышает показатель 2020-го.

07.03.2025 [12:15], Сергей Карасёв

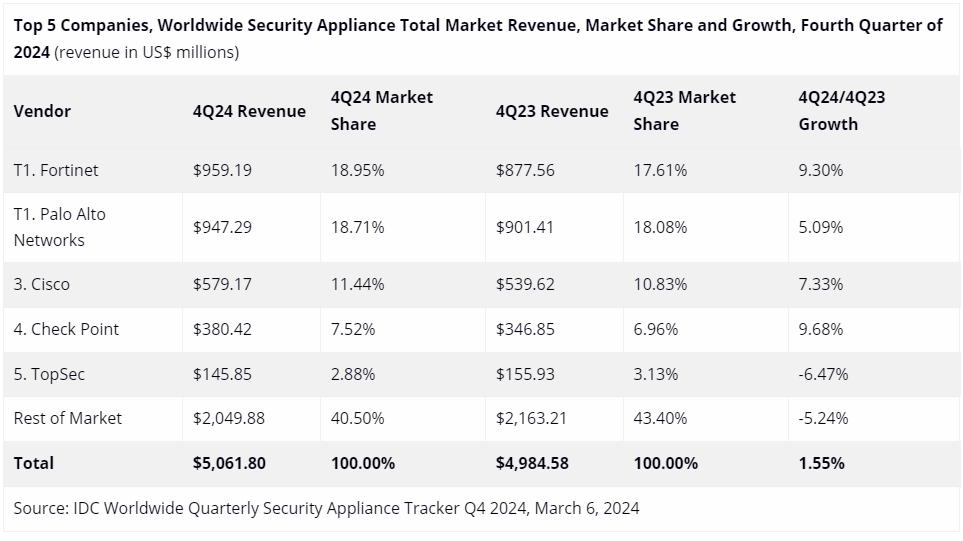

Квартальный объём мирового рынка устройств информационной безопасности достиг $5,1 млрдКомпания IDC опубликовала результаты исследования мирового рынка устройств обеспечения безопасности (Security Appliance) в IV квартале 2024 года. Объём отрасли достиг $5,1 млрд, что на $77 млн, или на 1,5 %, больше по сравнению с показателем годичной давности. Аналитики учитывают отгрузки таких продуктов, как брандмауэры, системы защиты от сетевых угроз (UTM), средства обнаружения и предотвращения вторжений (IPS) и пр. В штучном выражении квартальные поставки данного оборудования за год поднялись на 2,7 %, достигнув 1,2 млн единиц. Крупнейшим игроком глобального рынка является Fortinet с выручкой в размере $959,19 млн по итогам IV квартала 2024 года и долей 18,95 %. Годом ранее эта компания занимала 17,61 % отрасли. На втором месте располагается Palo Alto Networks, получившая $947,29 млн и укрепившая позиции с 18,08 % до 18,71 %. Замыкает тройку Cisco, у которой продажи составили $579,17 млн, а рыночная доля увеличилась в годовом исчислении с 10,83 % до 11,44 %. В пятёрку ведущих поставщиков также входят Check Point и TopSec с выручкой соответственно $380,42 млн и $145,85 млн и долями 7,52 % и 2,88 %. Все прочие производители сообща получили $2,05 млрд выручки, что соответствует 40,50 %.

Источник изображения: IDC В исследовании сказано, что в последней четверти 2024 года наиболее высокие темпы роста показал регион ЕМЕА (Европа, Ближний Восток и Африка) — 12,4 % в годовом исчислении. При этом максимальный показатель зафиксирован в Западной Европе, где продажи поднялись на 15,4 %. Вместе с тем в Азиатско-Тихоокеанском регионе произошло падение на 4,4 %.

20.01.2025 [12:32], Сергей Карасёв

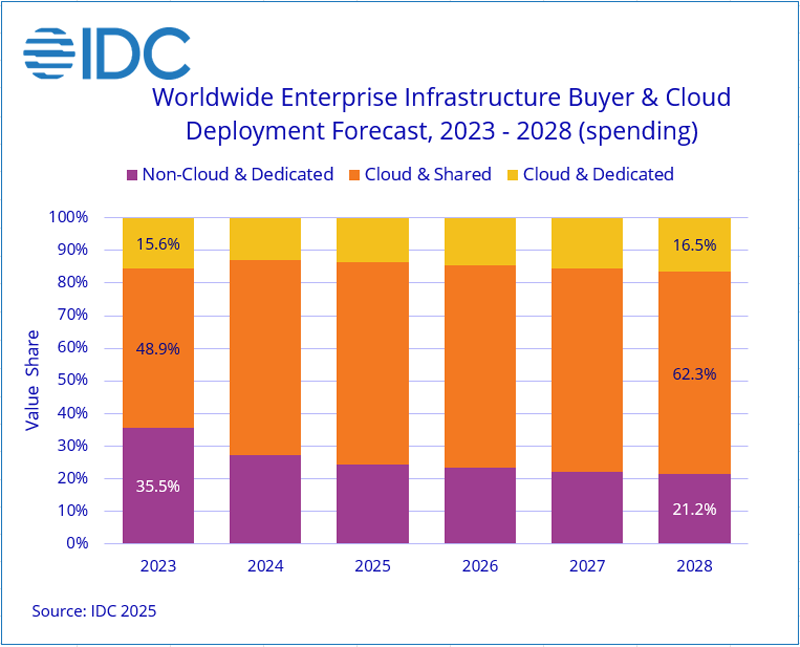

IDC: квартальные расходы на облачную инфраструктуру взлетели на 115 %Компания International Data Corporation (IDC) обнародовала результаты исследования мирового рынка облачных инфраструктур в III квартале 2024 года. Затраты в годовом исчислении взлетели на 115,3 %, достигнув $57,3 млрд. При этом необлачный сегмент показал рост на 28,6 % — до $19,6 млрд. Аналитики учитывает поставки серверов и СХД для выделенных и публичных облачных платформ. Расходы на публичную инфраструктуру в III квартале 2024 года достигли $47,9 млрд, увеличившись на 136,5 % по сравнению с тем же периодом в 2023-м. Сегменты выделенных систем показал рост на 47,6 % в годовом исчислении — до $9,3 млрд. При этом на публичные платформы пришлось 62,3 % от суммарных затрат.

Источник изображения: IDC С географической точки зрения рост в III четверти 2024 года показали практически все регионы. Самые высокие показатели зафиксированы в США и Китае — плюс 148,3 % и 100 % соответственно. В Азиатско-Тихоокеанском регионе (исключая Китай и Японию) отмечена прибавка в 90,3 % по сравнению с III кварталом 2023-го. Япония, Западная Европа, Канада и Латинская Америка продемонстрировали рост на 73,5 %, 40,1 %, 38,5 % и 34,8 % соответственно. На Ближнем Востоке и в Африке зарегистрирован рост на уровне 6,7 %. Отрицательная динамика зафиксирована только в Центральной и Восточной Европе — минус 1,7 % год к году. IDC прогнозирует, что в 2024 году расходы на облачные инфраструктуры в мировом масштабе вырастут на 74,3 % по сравнению с 2023-м, достигнув $192,0 млрд. В сегменте публичных облаков ожидается рост на 88,9 % в годовом исчислении — до $157,8 млрд. Выделенные облака, по мнению аналитиков IDC, покажут прибавку в 28,6 % — до $34,2 млрд. При этом необлачная инфраструктура, как прогнозируется, вырастет на 17,9 % — до $71,4 млрд долларов США. IDC прогнозирует, что в долгосрочной перспективе расходы на облачные инфраструктуры продемонстрируют показатель CAGR (среднегодовой темп роста в сложных процентах) на уровне 24,2 %: объём рынка к 2028 году достигнет $325,5 млрд. Расходы на публичные платформы составят 79,1 % от общей суммы: в данном сегменте величина CAGR ожидается в размере 25,2 % с результатом $257,4 млрд в 2028 году. Затраты на выделенные облака будут расти с величиной CAGR на уровне 20,7 %, достигнув $68,2 млрд. Расходы на необлачную инфраструктуру покажут значение CAGR в 7,6 % и достигнут $87,5 млрд к 2028 году.

23.12.2024 [12:20], Сергей Карасёв

Продажи Ethernet-коммутаторов и маршрутизаторов корпоративного класса падают, но 200/400GbE-решения для ЦОД только растутКомпания International Data Corporation (IDC) подвела итоги исследования мирового рынка сетевого оборудования корпоративного класса в III квартале уходящего года. Продажи Ethernet-коммутаторов и маршрутизаторов сократились в годовом исчислении. В сегменте коммутаторов выручка в период с июля по сентябрь включительно составила $10,8 млрд. Это на 7,9 % меньше по сравнению с III четвертью 2023 года. В секторе решений для дата-центров выручка поднялась на 18,0 % в годовом исчислении, в секторе решений для прочих корпоративных заказчиков, напротив, сократилась на 24,7 %. Аналитики отмечают, что спрос на ЦОД-оборудование подпитывается внедрением ИИ-приложений, которые создают высокую нагрузку на каналы передачи данных. Объём реализации коммутаторов стандартов 200/400GbE для дата-центров увеличился в денежном выражении на 126,3 % по отношению к III кварталу 2023 года. В сегменте коммутаторов, не связанных с ЦОД, продажи устройств 1GbE рухнули на 25,6 % в годовом исчислении.

Источник изображения: IDC С географической точки зрения в США общий рынок коммутаторов Ethernet сократился на 6,5 % год к году. В Западной Европе падение составило 11,9 %, в Центральной и Восточной Европе — 17,8 %. В Азиатско-Тихоокеанском регионе, за исключением Японии и Китая, отмечено снижение на 8,7 % в годовом исчислении. В КНР продажи остались примерно на прошлогоднем уровне. В список крупнейших мировых поставщиков коммутаторов Ethernet входят Cisco, Arista Networks, Huawei, HPE и H3C с долями соответственно 37,2 %, 13,6 %, 9,7 %, 5,3 % и 4,1 %. Продажи маршрутизаторов в III квартале 2024 года сократились на 17,4 % по сравнению с 2023-м — до $3,1 млрд. На поставщиков услуг пришлось 70,8 % от общего объёма рынка, а падение год к году составило 22,3 %. Корпоративный сегмент обеспечил 29,2 % продаж с падением на 2,4 %.

13.12.2024 [10:52], Сергей Карасёв

Квартальный объём мирового рынка корпоративного WLAN-оборудования достиг $2,5 млрдКомпания International Data Corporation (IDC) обнародовала результаты исследования глобального рынка корпоративного оборудования для беспроводных локальных сетей (WLAN) по итогам III квартала 2024 года. Аналитики отмечают, что отрасль стабилизируется после потрясений, вызванных пандемией COVID-19, когда нарушилась работа производств и цепочек поставок. Продажи WLAN-оборудования с июля по сентябрь включительно составили примерно $2,5 млрд. Это на 5,8 % больше по сравнению со II четвертью текущего года, однако на 1,7 % меньше по отношению к III кварталу 2023-го. Падение продаж за первые три квартала 2024-го составило в годовом исчислении около 17,5 %.

Источник изображения: IDC На точки доступа Dependent Access Point стандарта Wi-Fi 6E пришлось 31,7 % в общем объёме выручки против 20,4 % годом ранее. Ещё 4,9 % продаж в денежном выражении обеспечили решения Wi-Fi 7. Основная масса прочих точек доступа Dependent Access Point основана на технологии Wi-Fi 6. В США сегмент корпоративного WLAN-оборудования в III четверти 2024-го сократился на 3,2 % в годовом исчислении, но вырос на 10,7 % в квартальном. В Западной Европе рынок показал рост на 0,2 % в годовом исчислении и на 4,2 % в квартальном. В Центральной и Восточной Европе прибавка составила соответственно 0,5 % и 7,8 %. В Азиатско-Тихоокеанском регионе, за исключением Японии и Китая, сектор сократился на 4,4 % в годовом исчислении и на 3,5 % в квартальном. В КНР зафиксировано падение на 10,2 % в годовом исчислении, тогда как в квартальном выражении отмечен рост на 2,2 %. В список ведущих поставщиков WLAN-продуктов на корпоративном рынке входят Cisco (41,6 % в денежном выражении), HPE Aruba Networking (15,1 %), Ubiquiti (8,3 %), Huawei (7,2 %) и Juniper Networks (5,3 %).

01.12.2024 [11:08], Сергей Карасёв

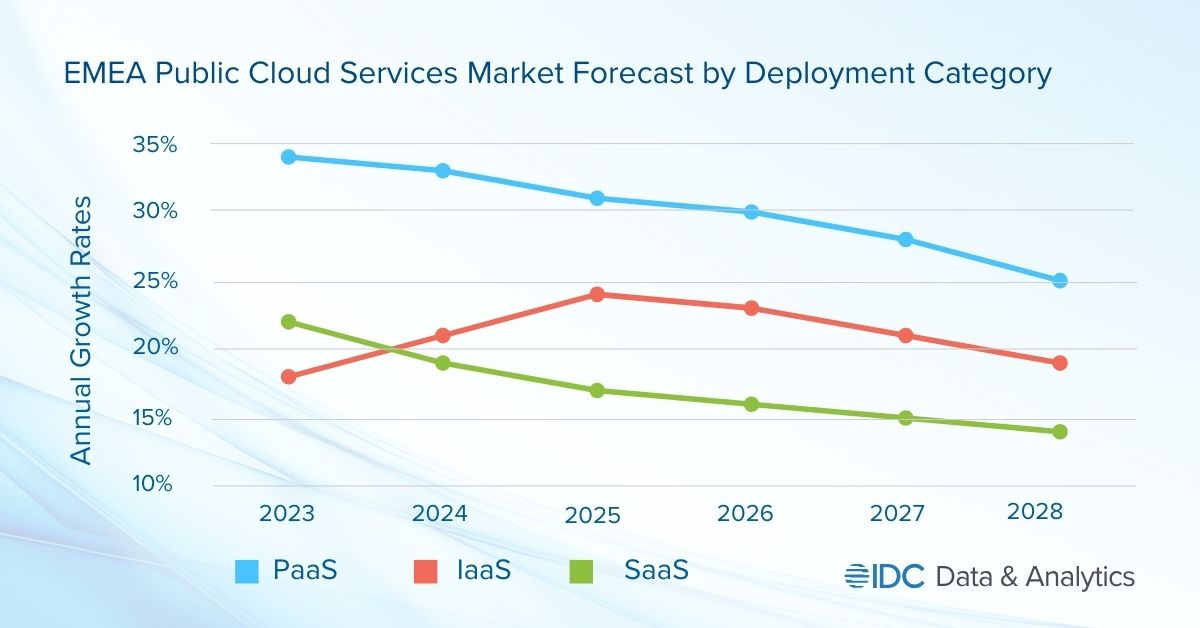

Объём рынка публичных облаков в регионе EMEA в 2024 году превысит $200 млрдКомпания International Data Corporation (IDC) обнародовала прогноз по рынку публичных облачных услуг в регионе EMEA, который включает Европу, Ближний Восток и Африку. Отрасль демонстрирует стремительный рост, что объясняется быстрым внедрением ИИ, в то числе сервисов генеративного ИИ, а также расширением инфраструктур ведущих облачных провайдеров. По оценкам, в 2024 году объём отрасли превысит $200 млрд, достигнув приблизительно $203 млрд. Аналитики IDC учитывают затраты в области публичных услуг SaaS, PaaS и IaaS. Первый из этих сегментов, который включает SaaS-приложения и SaaS-SIS (SaaS в области системных инфраструктур), обеспечивает наибольшую выручку — 64,4 % в общем объёме рынка ЕМЕА. Отмечается, что из-за своего размера и зрелости SaaS демонстрирует самые медленные темпы роста среди облачных услуг всех типов. Наиболее высокий показатель CAGR (среднегодовой темп роста в сложных процентах) прогнозируется в категории PaaS — 29,3 % в период 2023–2028 гг. В сегменте IaaS это значение ожидается на уровне 21,6 %.

Источник изображения: IDC С субрегиональной точки зрения Западная Европа доминирует на рынке EMEA с долей около 80 % в общем объёме рынка. Далее следуют Ближний Восток и Африка (MEA), а также Центральная и Восточная Европа (CEE). Основные инвестиции в сегменте публичных облаков приходятся на Германию, Великобританию, Францию и Италию. Ключевыми игроками в регионе являются Google, Amazon, Microsoft и Oracle. Аналитики IDC считают, что глобальные технологические компании продолжат вкладывать средства в ИИ, что обеспечит дальнейший рост рынка. Величина CAGR в регионе EMEA прогнозируется на уровне 20,0 %: таким образом, к 2028-му затраты могут подняться до $415,1 млрд. |

|