Материалы по тегу: idc

|

28.11.2024 [10:32], Сергей Карасёв

IDC: мировые расходы на ИИ-инфраструктуру превысят $100 млрд к 2028 годуКомпания International Data Corporation (IDC) обнародовала свежий прогноз по глобальному рынку инфраструктур для приложений ИИ. Отрасль переживает стремительный рост, что обусловлено активным внедрением ИИ и машинного обучения в самых разных сферах. Аналитики учитывают отгрузки серверов и СХД для задач ИИ. По оценкам, в I полугодии 2024-го продажи соответствующего оборудования достигли в денежном выражении $31,8 млрд. Это на 37 % больше по сравнению с показателем за аналогичный период 2023 года. При этом основную часть выручки обеспечили ИИ-серверы — приблизительно 89 % в общем объёме затрат. В исследовании отмечается, что в I половине 2024 года инфраструктура ИИ, развёрнутая в облачных и общедоступных средах, обеспечила 65 % от суммарных продаж. Операторы ЦОД и гиперскейлеры вкладывают значительные средства в расширение своих мощностей.

Источник изображения: IDC На серверы с ИИ-ускорителями пришлось 58 % от общих расходов на серверную инфраструктуру ИИ, а рост в годовом исчислении зафиксирован на уровне 63 %. IDC прогнозирует, что к 2028 году затраты на ИИ-серверы превысят 60 % от суммарных расходов в соответствующем сегменте. При этом показатель CAGR (среднегодовой темп роста в сложных процентах) прогнозирует в размере 19 % на протяжении пяти лет. Сегмент СХД в I полугодии 2024-го показал рост на 36 % в годовом исчислении, при этом 56 % расходов пришлось на облачные развёртывания. США лидируют на мировом рынке ИИ-инфраструктур с долей почти 50 %. Далее следуют Китай (23 %), Азиатско-Тихоокеанский регион (16 %) и EMEA (10 %). В течение следующих пяти лет, как прогнозирует IDC, Азиатско-Тихоокеанский регион будет демонстрировать показатель CAGR около 20 %, США — 16 %, EMEA — 13 %, Китай — 11 %. К 2028 году, как ожидается, мировые расходы на инфраструктуру ИИ достигнут $107 млрд, при этом серверы, развёрнутые в облачных средах, обеспечат 75 % выручки.

28.10.2024 [16:19], Сергей Карасёв

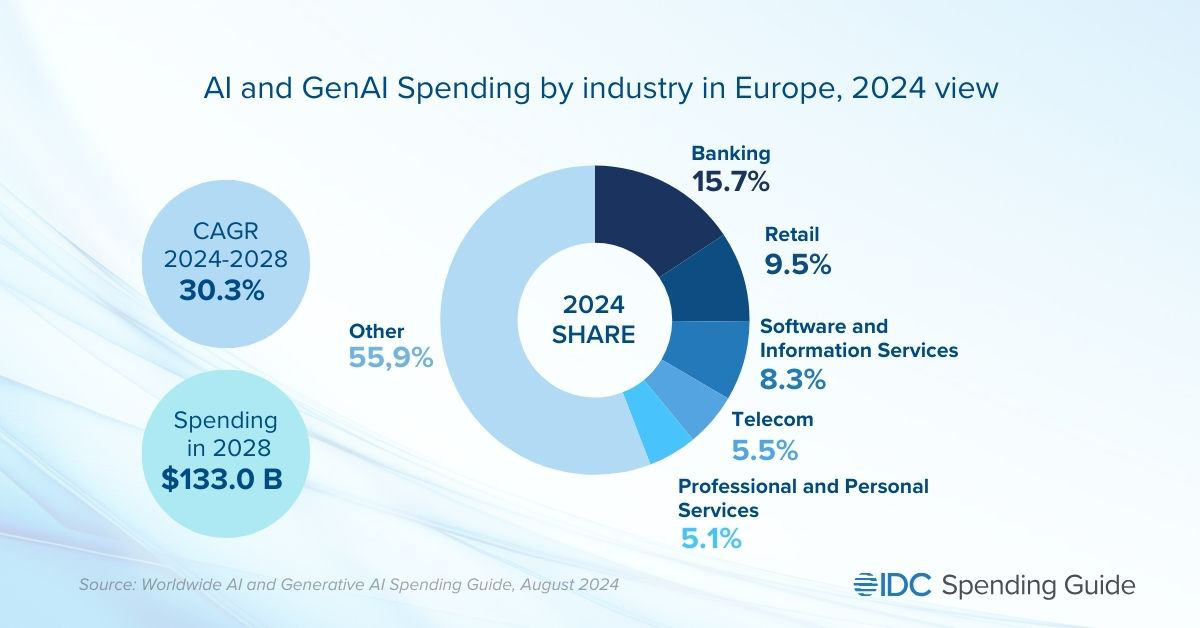

IDC: затраты в области ИИ в Европе к 2028 году превысят $130 млрдКомпания IDC обнародовала свежий прогноз по европейскому рынку ИИ, включая генеративные сервисы. Аналитики говорят, что данная отрасль стремительно расширяется: по итогам 2024 года суммарные затраты ожидаются на уровне $47–$48 млрд. По состоянию на середину 2024-го около 40 % европейских компаний вкладывают значительные средства в генеративный ИИ, планируя в течение следующих 18 месяцев инвестировать в обучение, ПО с улучшенными возможностями и консалтинговые услуги. Кроме того, 30 % компаний в Европе уже развернули приложения и услуги с функциями генеративного ИИ в своих операционных средах. В 2024 году в общем объёме затрат на ИИ в Европе примерно 15,7 % пришлось на банковский сектор. Ещё 9,5 % обеспечил ретейл, 8,3 % — софт и информационные сервисы. На телекоммуникационный сегмент пришлось 5,5 % расходов, на сферу профессиональных и персональных услуг — 5,1 %.

Источник изображений: IDC Если рассматривать отрасль по типу задач, которые выполняются с применением ИИ, то на расширенный анализ и расследование мошенничества в 2024 году пришлось 8,7 % всех расходов. Инструменты разведки и предотвращения угроз обеспечили 8,5 % выручки. Доля расходов на подготовку инфраструктуры ИИ равна 6,6 %. Платформы обслуживания клиентов и самообслуживания на базе ИИ принесли 5,9 %.  Аналитики IDC прогнозируют, что в перспективе показатель CAGR (среднегодовой темп роста в сложных процентах) на европейском рынке ИИ составит 30,3 %: в результате, к 2028-му объём отрасли достигнет $133 млрд. При этом в сегменте генеративного ИИ величина CAGR окажется ещё выше — приблизительно 55 %. «Внедрение генеративного ИИ быстро переходит от раннего тестирования и экспериментов к более интегрированным бизнес-решениям. Ожидается, что среднегодовой темп роста в данном сегменте будет значительно выше, чем у более традиционных технологий ИИ», — говорит Карла Ла Кроче (Carla La Croce), менеджер по исследованиям IDC.

14.09.2024 [12:35], Сергей Карасёв

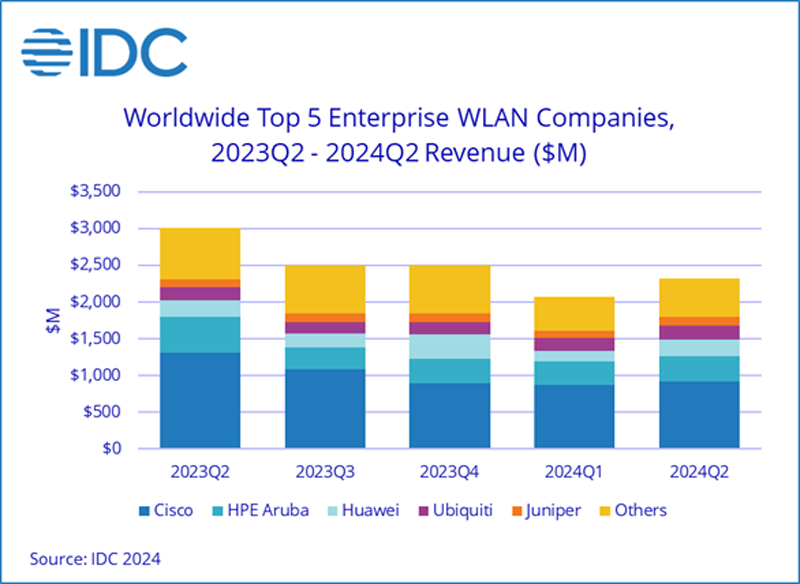

Квартальный объём рынка корпоративного WLAN-оборудования рухнул почти на четвертьКомпания International Data Corporation (IDC) обнародовала результаты исследования глобального рынка оборудования корпоративного класса для беспроводных локальных сетей (WLAN). Во II квартале 2024 года затраты составили $2,3 млрд, что практически на четверть — на 22,8 % — меньше по сравнению с результатом годичной давности. Говорится, что во II половине 2022-го и I половине 2023 года на рассматриваемом рынке наблюдались повышенные темпы роста, обусловленные выполнением заказов, накопившихся в период пандемии COVID-19. Однако затем по мере восстановления работы производств и цепочек поставок отрасль вернулась к нормальному состоянию.

Источник изображения: IDC Во II четверти текущего года около 30,0 % продаж в денежном выражении пришлось на точки доступа Dependent Access Point стандарта Wi-Fi 6E. Для сравнения, годом ранее такие решения обеспечили 14,3 % выручки. Постепенно начинают набирать популярность устройства стандарта Wi-Fi 7 с 2,8 % продаж. Львиную долю в оставшемся объёме выручки принесли продукты Wi-Fi 6. Падение спроса зафиксировано во всех регионах. Так, в США продажи корпоративного WLAN-оборудования в годовом исчислении сократились на 30,6 %, в Западной Европе — на 22,3 %, в Центральной и Восточной Европе — на 21,5 %. В Азиатско-Тихоокеанском регионе (исключая Японию и Китай) зафиксировано снижение на 16,2 %, в КНР — на 9,8 %. Крупнейшими производителями WLAN-решений по итогам II четверти 2024 года стали Cisco (39,6 %, или $922 млн), HPE Aruba Networking (14,8 %), Huawei (9,6 %), Ubiquiti (8,1 %) и Juniper Networks (5,1 %).

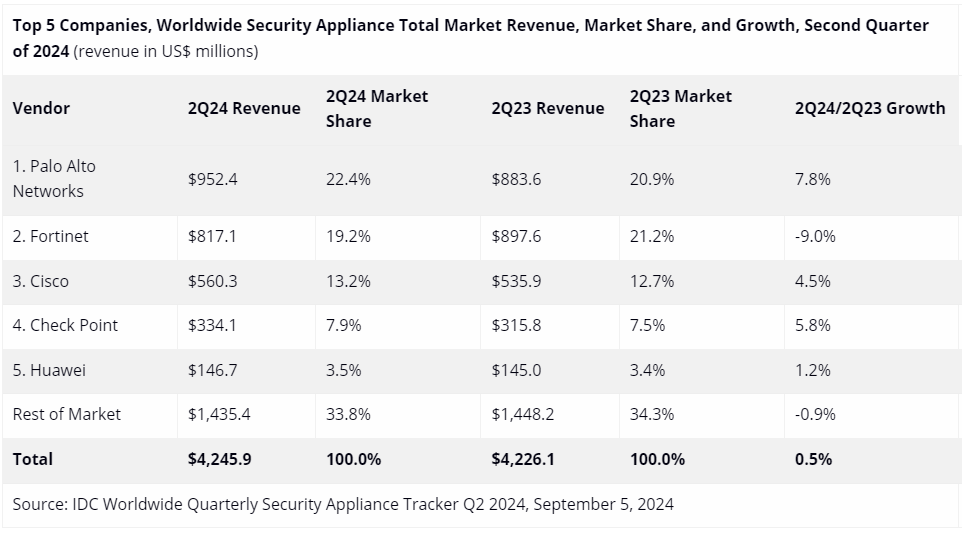

08.09.2024 [13:23], Сергей Карасёв

Мировой рынок устройств информационной безопасности сократился в штукахКомпания International Data Corporation (IDC) обнародовала результаты исследования глобального рынка устройств информационной безопасности по итогам II квартала 2024 год. Отрасль демонстрирует разнородную динамику: в годовом исчислении продажи несколько возросли в деньгах, но сократились в штуках. Аналитики рассматривают такие продукты, как средства обнаружения и предотвращения вторжений (IPS), брандмауэры и пр. В период с апреля по июнь включительно их продажи составили около $4,25 млрд: это на 0,5 % больше по сравнению с аналогичным периодом 2023-го, когда затраты равнялись $4,23 млрд. Вместе с тем в натуральном выражении отгрузки сократились на 4,3 %, оказавшись на уровне 1 млн единиц. С географической точки зрения Канада и Япония оказались наиболее динамичными регионами с годовым ростом на 15,4 % и 10,3 % соответственно. Вместе с тем в Латинской Америке зафиксирован спад на 10,7 %, на Ближнем Востоке и в Африке — на 17,6 %. Одним из драйверов рынка названа интеграция в продукты сетевой безопасности функций на базе ИИ, которые улучшают производительность оборудования и расширяют его возможности.

Источник изображения: IDC Лидером мирового рынка во II квартале 2024 года стала компания Palo Alto Networks с $952,4 млн выручки и долей 22,4 % против 20,9 % годом ранее. На втором месте располагается Fortinet с $817,1 млн: у этого поставщика показатель за год ухудшился с 21,2 % до 19,2 %. Замыкает тройку Cisco с $560,3 млн и 13,2 % отрасли, что больше прошлогоднего значения в 12,7 %. Далее идут Check Point и Huawei, которые продемонстрировали продажи в размере $334,1 млн и $146,7 млн соответственно: у первого из этих производителей доля за год поднялась с 7,5 % до 7,9 %, у второго — с 3,4 % до 3,5 %.

07.08.2024 [12:28], Руслан Авдеев

IDC прогнозирует рост ёмкости ЦОД в Азиатско-Тихоокеанском регионе до 94,4 ГВт к 2028 году — не считая ЯпонииЭксперты IDC рассчитывают, что установленная ёмкость дата-центров в Азиатско-Тихоокеанском регионе к 2028 году достигнет 94,4 ГВт, а совокупный среднегодовой темп роста (GAGR) достигнет 14,2 %. Как заявляют в Datacenter Dynamics со ссылкой на доклад компании, в прогнозе не учитываются показатели Японии. В документе IDC объявила, что расходы на увеличение IT-ёмкостей увеличились год к году на 9,6 %. Тем не менее эксперты добавили, что показатели роста рынка могут удвоиться в 2024 году до 18,3 %. Рост во многом связывается с появлением многочисленных дата-центров гиперскейл-уровня и попыткой модернизации инфраструктуры в регионе. Конечно, не последнюю роль играет и бум ИИ-технологий.

Источник изображения: analogicus/pixabay.com По словам представителя IDC, цифровая трансформация и генеративный ИИ ведут к реорганизации дата-центров, что ведёт к беспрецедентному росту и технологическому развитию Азиатско-Тихоокеанского региона. В компании считают, что новые законы о локализации данных заставляют местные корпорации пересмотреть принципы размещения и обработки данных для того, чтобы их инфраструктура соответствовала быстро меняющимся и неоднородным правилам в регионе. Недостаток электроэнергии и перебои в цепочках поставок в регионе представляют риск для роста ЦОД — пока нечто подобное наблюдается и во всём мире. При это спрос на ЦОД в регионе значительно превышает предложение, а энергии для новых кампусов может и не хватить.

09.07.2024 [17:02], Владимир Мироненко

IDC увеличила прогноз затрат на облачную инфраструктуру в 2024 годуКомпания International Data Corporation (IDC) опубликовала результаты исследования мирового рынка облачных инфраструктур за I квартал 2024 года. Согласно оценкам IDC, за квартал, завершившийся в марте, на вычислительные мощности и хранилища по всему миру было израсходовано $54,4 млрд, что на 46 % больше показателя годичной давности. Часть суммы была потрачена на выделенную (dedicated) инфраструктуру, которая размещается в собственных ЦОД или колокейшн-объектах, а часть на общедоступную (shared) облачную инфраструктуру. Следует отметить, что речь в данном случае идёт о продажах конечным потребителям или партнёрам по сбыту. Как полагает ресурс The Next Platform, порядка 40 % этой суммы было потрачено на ИИ-системы, большей частью на их аренду, причём в основном эти системы используют ускорители NVIDIA. По данным IDC, из общей суммы компании потратили в I квартале 2024 года $26,3 млрд на общедоступную облачную инфраструктуру, что на 43,9 % больше, чем в прошлом году. Как отметили аналитики, на неё по-прежнему приходится наибольшая доля расходов по сравнению с выделенной инфраструктурой и необлачными расходами. В I квартале 2024 года на долю общедоступного облака пришлось 56,1 % всех расходов на инфраструктуру. Расходы на выделенную облачную инфраструктуру выросли не столь сильно — на 15,3 % до $6,7 млрд, что ниже среднего показателя за последние 24 месяца в $7,4 млрд в квартал. В сумме расходы на всю облачную инфраструктуру, как общедоступную, так и выделенную, составили $33,0 млрд, что больше год к году на 36 %. На традиционную (необлачную) инфраструктуру было израсходовано $13,9 млрд (рост — 5,7 %).

Источник изображений: IDC Если оценивать динамику затрат по регионам, то в основном она была положительной, за исключением Латинской Америки, продемонстрировавшей снижение на 2,8 %. Почти во всех регионах рост затрат исчисляется двузначными цифрами, за исключением Западной Европы, а также Ближнего Востока и Африки, где он составил 4,0 % и 5,3 % соответственно. В число регионов, показавших уверенный двузначный рост расходов, вошли Азиатско-Тихоокеанский регион (исключая Японию и Китай), Япония, Центральная и Восточная Европа, США, Китай и Канада, где расходы на облачные технологии выросли год к году на 85,4 %, 53,1 %, 42,6 %, 37,0 %, 33,7 % и 16,1 % соответственно. Большая часть роста связана с крупными HPC- и ИИ-проектами, некоторые из которых в прошлом были отложены из-за проблем с поставками. IDC также значительно повысила прогноз по затратам на 2024 год. Согласно оценкам, в этом году затраты на облачную инфраструктуру вырастут год к году на 26,1 % до $138,3 млрд. Расходы на необлачную инфраструктуру вырастут на 8,4 % до $64,8 млрд. Общедоступная облачная инфраструктура, как ожидают в IDC, покажет рост 30,4 % год к году до $108,3 млрд (предыдущий прогноз — $95,3 млрд). Затраты на выделенную облачную инфраструктуру увеличатся на 12,8 % до $30,0 млрд (ранее ожидалось $34,6 млрд). Комментируя аналитические выкладки IDC, ресурс The Next Platform отметил, что облачная инфраструктура продолжит увеличивать долю в общих затратах на вычислительных ресурсы и СХД. Два года назад на неё приходилось 63,8 % все расходов, в прошлом году — 64,7 %, в этом году ожидается 68,1 %, а в 2028 году — 73,6 %. |

|