Материалы по тегу: дефицит

|

25.04.2026 [00:10], Владимир Мироненко

А король-то голый: VDURA уверена, что SSD не вытеснят HDD из ЦОДПо мнению гендиректора VDURA Кена Клаффи (Ken Claffey), рост цен на флеш-память и её дефицит покончили с прогнозами по поводу того, что SSD заменят HDD, подтверждая, что самое верное направление — многоуровневое хранение данных, как у гиперскейлеров, передаёт Blocks & Files. Клаффи в довольно язвительной форме прокомментировал обращение главы поставщика All-Flash СХД Everpure Чарльза Джанкарло (Charles Giancarlo) к клиентам: «Это… тот момент, когда флеш-император прошёлся по городу без одежды». Клаффи исходит из того, что шумиха вокруг неминуемой замены жёстких дисков была неоправданной. В мае 2023 года исполнительный директор Everpure (тогда ещё Pure Storage) предсказал, что после 2028 года HDD больше продаваться не будут из-за затрат на электроэнергию и доступности, а также из-за снижения стоимости NAND в пересчёте на Тбайт. Следует отметить, что с тех пор соотношение цены Гбайт SSD и жёсткого диска выросло с 4–5 раз до 22,6 раза. «Flash-накопитель — подходящий носитель для “горячих” данных, для производительности, для метаданных, для контрольных точек, и так будет всегда. Это критика архитектурного проекта, который ставит все ваши данные на кон против товара, который никогда не будет дешёвым и который люди, создающие проект, никогда не контролировали», — пишет Клаффи. Он считает, что идея Pure о том, что все данные должны храниться на флеш-накопителях, никогда не была верной; «и письмо Everpure, которая повышает цены на 70 % с начала года в дополнение к уже существующей большой разнице, просто сорвало последний фиговый листок. “Флеш-император” голый».

Источник изображения: Denny Müller/unsplash.com Клаффи говорит, что гиперскейлеры никогда не верили в идею полного перехода на флеш-память, имея внутреннее трёхуровневое хранилище: SSD, HDD, LTO. Так устроены Google Colossus, внутренние хранилища Meta✴ и Microsoft Azure, Amazon S3 и большая часть EBS: «Каждый из гиперскейлеров использует программно-определяемую архитектуру со смешанной функциональностью. Достаточный объём NVMe, чтобы справиться с нагрузкой, затем жёсткий диск для всего, что не требует скорости флеш-памяти, и ленточный накопитель для архивов». Клаффи настаивает на том, что флеш-память — это высокопроизводительный носитель данных, а не высокоёмкий, и что ценообразование на инфраструктуру на основе стоимости товара, который вы сами не производите, — это стратегическая ошибка, которую можно совершить только один раз. Никто из поставщиков All-Flash СХД — ни Everpure, ни VAST, ни WEKA — не производит NAND-память, не контролирует её стоимость, поставки и распределение и не определяет её развитие. Флеш-память никогда не была достаточно дешёвой, чтобы заменить жёсткий диск и теперь «не будет дешёвой ещё много лет», говорит Клаффи. Будущее за платформами смешанного типа, с твердотельными накопителями и жёсткими дисками, «разработанными с нуля для использования разнородных носителей как единой системы». «Это архитектурный образец, на котором построены системы хранения данных Google, Meta✴ и Microsoft», а также VDURA, утверждает Клаффи, советуя другим компаниям следовать их примеру.

24.04.2026 [17:34], Владимир Мироненко

Everpure (Pure Storage) пообещала повышать цены в крайнем случае, прогнозируя их рост на многие годыВ связи с продолжающимся ростом цен на память и накопители всех видов компания Everpure (ранее Pure Storage) обратилась к клиентам с заявлением, в котором сообщила, что продолжит придерживаться объявленного в феврале решения сохранять рентабельность продукции на минимальном уровне. Это позволит клиентам частично сократить расходы, пишет The Register. Гендиректор Everpure Чарльз Джанкарло (Charles Giancarlo) сообщил, что с начала года цены компании выросли на 70 %. «Мы ожидаем, что нынешняя ситуация сохранится», — добавил он, предположив, что кризис, вероятно, продлится гораздо дольше, чем перебои в работе в эпоху COVID. Он также добавил, что в течение последних десяти лет компания ежегодно снижала стоимость терабайта примерно на 20 %. В своём письме, которое приводит Blocks & Files, Джанкарло отметил, что в этом году необычайно высокий рост спроса на полупроводниковые компоненты для удовлетворения потребностей ИИ-индустрии намного превзошёл мировые мощности по их производству, что привело к рекордному росту цен на.

Источник изображения: Everpure «Повышение на 70 % может показаться чрезмерным, пока не поймёшь реальность: себестоимость многих важных полупроводниковых компонентов Everpure выросла на 300–900 % (в 4–10 раз) с середины 2025 года», — сообщил Джанкарло. В некоторых случаях поставщики не могли обеспечить заявленные объёмы из-за резкого роста спроса, что вынуждало компанию искать альтернативные источники (и платить больше) для соблюдения обещанных сроков поставки. Гендиректор не исключает, что рост цен может продолжаться «ещё много лет». «Мы не собираемся извлекать выгоду из этого кризиса… мы решили разделить бремя ответственности с нашими клиентами, — сказал Джанкарло. — С этой целью мы стремимся к прозрачности наших цен и последовательности в наших взаимоотношениях с клиентами, партнёрами по каналам сбыта и поставщиками». Everpure сообщила, что какое-то время придерживалась 60–90–дневных квот, поскольку затраты росли, но затем в феврале была вынуждена начать повышать цены и ужесточать условия. Сейчас квоты сократились примерно до 30 дней, поскольку стоимость компонентов и их доступность постоянно меняются.

Источник изображения: Everpure Компания отметила, что в рамках мер по борьбе с повышением цен многие производители и разработчики ПО предложили технологии многоуровневого хранения данных (тиринг), позволяющие снизить затраты на хранение данных в СХД. В их числе Dell, StorONE, VAST Data, NetApp, WEKA, VDURA и т.д. Everpure отметила, не может осуществлять тиринг на диски ни локально, ни в облаке. А поскольку Everpure использует только проприетарные флеш-накопители DFM, она также не может использовать сторонние б/у SSD. У IBM тоже есть проприетарные накопители FlashCore, однако её СХД поддерживает и стандартные накопители. Вместо этого, по словам гендиректора Everpure, компания будет максимально компенсировать рост цен на компоненты и повышать свои цены только в случае крайней необходимости. Everpure также отметила устойчивость своей цепочки поставок, построенной на диверсифицированных источниках и производстве, позиционируя себя как более защищённую от наихудших сбоев, чем конкуренты. О 300-Тбайт накопителях придётся на время забыть, а планы вытеснить HDD из ЦОД — отложить.

24.04.2026 [09:11], Руслан Авдеев

Бум дата-центров помогает угольным электростанциям США дымить и дальшеСогласно отчётам, приуроченным к Дню Земли, рост числа дата-центров в США помогает продлевать сроки эксплуатации угольных электростанций. Поддержка работы станций на ископаемом топливе мешает «зелёному переходу» и усугубляет состояние окружающей среды, сообщает The Register. Авторы подчёркивают, что использовать для электроснабжения технологий будущего электростанции далёкого прошлого — абсурд. Хотя в последнее десятилетие возобновляемая энергетика активно развивается в США, начавшийся недавно бум строительства ЦОД стремительно увеличивает спрос на электричество. В результате энергокомпании вынуждены продолжать эксплуатацию некоторых электростанций на ископаемом топливе, вместо того чтобы закрыть их. Более того, некоторые ЦОД переходят на питание от угольных электростанций. Сообщалось, что правительство намерено отложить их вывод из эксплуатации. В исследовании «Энергетический переход под угрозой» (Energy Transition at Risk) использованы сведения Управления энергетической информации США (EIA), свидетельствующие о замедлении темпов вывода из эксплуатации наиболее вредных для экологии США электростанций. Также упоминается о новых и новых заявках на строительство газовых электростанций, в том числе объектов для локальной выработки электроэнергии на территориях при дата-центрах — это позволяет операторам не зависеть от магистральных электросетей.

Источник изображения: Gabriela/unsplash.com Представленные в отчёте данные свидетельствуют, что около 40 % запланированных выводов из эксплуатации угольных электростанций или их перевод на другое топливо не состоялись. Утверждается, что если бы электростанции выводили темпами, характерными для 2022 года, все они закрылись бы к 2040 году, однако с нынешними темпами они будут работать до 2065 года. Параллельно растут мощности газовых электростанций. По данным на декабрь 2025 года, к 2030 году планировалось вывести 13,2 ГВт таких источников из эксплуатации, но одновременно запустят 41,8 ГВт новых. Такие станции служат 30–40 лет. В докладе «Электростанции, работающие на ископаемом топливе, останутся в эксплуатации дольше» (Fossil fuel power plants are staying online longer), подсчитано, что сейчас работают 15 «электростанций-зомби», которые давно должны были закрыться. Только в 2023 году они выбросили в атмосферу почти 65 млн т парниковых газов. Более того, загрязняющие вещества вроде диоксида серы (SO2) и оксиды азота (NOx) не только вредны сами по себе, но и способствуют накоплению озона вблизи земной поверхности. Кроме того, угольные электростанции выбрасывают и ртуть. По словам авторов докладов, необходимо повысить энергоэффективность, устранить барьеры для перехода на чистую энергетику и ускорить вывод из эксплуатации электростанций на ископаемом топливе. Впрочем, они сомневаются, что при администрации Дональда Трампа эти цели достижимы. Президент США неоднократно критиковал ветроэнергетику и принимал меры по ограничению поддержки возобновляемой энергетики в целом, а также принял меры для реанимации угольных проектов. Также был издан запрет на одобрение новых проектов ветряной и солнечной энергетики на федеральных землях. Основной мотив заключается в том, что победа над Китаем в гонке ИИ важнее, чем предотвращение климатических изменений.

21.04.2026 [00:10], Владимир Мироненко

Meta✴ бесплатно обучит американцев работе с волоконно-оптическими сетями, чтобы побыстрее развернуть свои ИИ ЦОДMeta✴ объявила о запуске бесплатной четырёхнедельной программы LevelUp Fiber Technician Pathway по подготовке специалистов в сфере волоконно-оптических сетей, призванной восполнить критический дефицит квалифицированных кадров. Управлять реализацией многолетней инициативы будет CBRE, занимающаяся недвижимостью и услугами в сфере критической инфраструктуры. Ожидается, что первые специалисты начнут обучение этим летом. Кадры Meta✴ действительно нужны — на одни только оптоволоконные кабели Corning она потратит $6 млрд, и кто-то их должен проверить, проложить и подключить. Meta✴ отметила, что сфера специалистов по ВОЛС — и строительная отрасль в целом — сталкивается с общенациональным дефицитом в то время, когда спрос на ЦОД высок как никогда. Программа призвана помочь участникам получить необходимые технические навыки для успешной работы на востребованных должностях специалистов по ВОЛС как в строительной отрасли, так и в сфере ЦОД. После завершения обучения они получат возможность работать на строительных площадках компании в США через сеть её подрядчиков. Похожие программы есть у других гиперскейлеров. Например, Google в последнее время вкладывается в обучение электриков.

Источник изображения: Meta✴ «Будущее революции в области ИИ зависит от высококвалифицированной рабочей силы в США — той, которая способна справиться с созданием и поддержанием сложных систем, обеспечивающих инновации. Meta✴ гордится тем, что инвестирует в обучение технических специалистов для поддержки наших амбициозных целей в области инфраструктуры», — заявила Meta✴. В настоящее время Meta✴ эксплуатирует или строит 27 ЦОД в США. С 2010 года эти проекты обеспечили более 30 тыс. рабочих мест для квалифицированных специалистов на время строительства и более 5 тыс. постоянных рабочих мест.

16.04.2026 [20:53], Владимир Мироненко

Эксперты бьют тревогу в связи с неготовностью сетей к ИИ-трафикуВнедрение ИИ значительно повысило требования к сетевой инфраструктуре, и многие организации оказались к этому не готовы, включая и некоторых неооблачных провайдеров, пишет The Register со ссылкой на исследование Omdia, в котором отмечается, что многие провайдеры GPUaaS масштабировали свою вычислительную инфраструктуру для обработки рабочих ИИ-нагрузок, но их сетевая инфраструктура становится критическим ограничением. Аналитики предупредили корпоративных клиентов о необходимости при выборе поставщиков ИИ-сервисов тщательно проверять все их возможности, а не только вычислительные мощности. Неооблака появились на волне огромного спроса на ИИ-вычисления с использованием GPU для ИИ-приложений, и их услугами активно пользуются даже гиперскейлеры, например, Microsoft. При этом ИИ всё больше зависит от возможности обрабатывать и безопасно перемещать данные в распределённых средах и географических регионах. Неооблака уже меняют поведение глобальной Сети. Однако, по данным Omdia, сетевые возможности различных неооблаков варьируются от элементарных до продвинутых, в зависимости от их происхождения. Некоторые, такие как CoreWeave, начинали свою деятельность с майнинга, в то время как другие, такие как Gcore, ранее специализировались на доставке контента или хостинге. А кто-то и вовсе не имеет опыта работы с инфраструктурой. Как следствие, стратегия развития сетей неооблачных платформ находится на стадии глобальных изменений, и многие стремятся к партнёрству с поставщиками сетевых услуг, покупке или созданию собственной инфраструктуры по мере роста зависимости от сетевых технологий.

Источник изображения: Erik Mclean / Unsplash «Сетевая инфраструктура определит успех или провал неооблачных платформ, — пишет Omdia. — Низкая задержка, отказоустойчивое и безопасное соединение от магистрали до периферии — это залог успеха, не в последнюю очередь потому, что суверенитет распространяется на все места, куда перемещаются рабочие нагрузки ИИ». Крупный провайдер Lumen опубликовал открытое письмо с обращением к руководителям предприятий по всему миру, в котором задаёт вопрос, готовы ли их сети к внедрению ИИ, призывая к модернизации для поддержки будущих приложений ИИ. По словам Lumen, сети традиционно оставались на заднем плане, но они контролируют и координируют, а также определяют, «насколько быстро вы можете продвигаться и принесут ли ваши инвестиции в ИИ пользу». Работа ИИ-систем предполагает постоянное перемещение данных между облаками, ЦОД и периферийными устройствами, поэтому сети должны быть адаптивными и способными к динамическому масштабированию. «Новая корпоративная рабочая сила состоит из агентов и ботов ИИ. Они быстро размножаются, работают непрерывно, ненасытно потребляют и генерируют данные и динамически взаимодействуют с другими агентами, ботами и людьми», — отмечено в письме Lumen. Несмотря на то, что внедрение ИИ в большинстве компаний находится на начальном этапе, сегодня более 50 % интернет-трафика создается этими автономными работниками, говорит Lumen, ссылаясь на отчёт Imperva «Bad Bot Report 2025», согласно которому автоматизированный трафик уже превзошёл человеческий, его доля составила 51 %.

09.04.2026 [18:05], Владимир Мироненко

OpenAI приостановила проект Stargate в Великобритании из-за дорогой электроэнергии и неподходящих законовOpenAI приостановила проект Stargate в Великобритании, анонсированный в сентябре в партнёрстве с неооблаком Nscale и NVIDIA, поскольку нормативно-правовая среда страны и высокая стоимость электроэнергии не способствуют его реализации. Компания не отказывается от проекта Stargate UK целом, но ждёт, когда появятся «подходящие условия, которые позволят осуществить долгосрочные инвестиции в инфраструктуру», — заявил представитель OpenAI ресурсу CNBC. CNBC отметил, что цены на промышленную энергию в Великобритании — одни из самых высоких в мире, что наряду со сложностями с получением разрешения на подключение к национальной электросети является ключевым препятствием для развития ИИ-инфраструктуры в стране. К тому же местные законодатели стремятся разработать новые правила по поводу использования защищённого авторским правом контента в ИИ-моделях. Впрочем, по словам источника, непосредственно знакомого с ситуацией, OpenAI и Nscale всё ещё ведут переговоры о будущем проекте. В июле 2025 года OpenAI подписала меморандум о взаимопонимании (MOU) с правительством Великобритании, планируя разместить вычислительные мощности в нескольких локациях. Первый ЦОД компания хотела развернуть на территории бизнес-парка Cobalt Park в английском Ньюкасле (Newcastle), который относится к Зоне развития ИИ (AI Growth Zone). OpenAI намеревалась развернуть 8 тыс. ИИ-ускорителей в начале 2026 года, а затем увеличить их количество до 31 тыс. Этих мощностей было бы достаточно для использования ИИ-моделей OpenAI в работе критически важных государственных сервисов, в регулируемых отраслях, например, финансовой, и партнёрства в сфере национальной безопасности.

Источник изображения: Growtika/unsplash.com В марте сообщалось, что Великобритания собиралась отложить изменения в своих правилах авторского права, которые упростили бы использование медиаконтента ИИ-компаниями, из-за возражений создателей контента. В опубликованном правительством докладе об авторском праве и ИИ было отмечено, что большинство респондентов, участвовавших в публичных консультациях, «отклонили первоначальное предпочтительное предложение: широкое исключение с возможностью отказа». «Многие отклики поступили от представителей креативных индустрий, которые опасались, что такой подход позволит генеративному ИИ учиться на их работах без компенсации и конкурировать с ними», — говорится в докладе. Несмотря на приостановку проекта, представитель OpenAI заявил об огромном потенциале для будущего ИИ в Великобритании. «В Лондоне находится наш крупнейший международный исследовательский центр, и мы поддерживаем стремление правительства стать лидером в области ИИ», — сообщил он, добавив, что компания продолжает расширять своё присутствие в стране, а также выполнять обязательства в рамках меморандума о взаимопонимании с правительством. Примечательно, что ранее OpenAI наняла бывшего канцлера британского Казначейства для глобального расширения проекта Stargate.

09.04.2026 [11:38], Сергей Карасёв

Цены на 30-Тбайт SSD для ЦОД за год взлетели в шесть раз — теперь они в 22,6 раз дороже HDDКомпания VDURA, специализирующаяся на программно-определяемых СХД для задач ИИ и HPC, обнародовала свежие данные Flash Volatility Index, говорящие о том, что цены на SSD корпоративного класса продолжают стремительно расти. Связано это с высоким спросом на накопители со стороны гиперскейлеров и операторов облачных платформ. По оценкам, стоимость SSD вместимостью 30 Тбайт на базе чипов TLC NAND подскочила на 472 % в период со II квартала 2025 года по первую четверть 2026-го — с $3062 до $17 500. Иными словами, зафиксирован 5,7-кратный рост. Вместе с тем цена на SSD с чипами QLC NAND за тот же период увеличилась с $2450 до $15 121, то есть, в 6,2 раза. Подчеркивается, что только за три недели марта — с 4 по 23 число — стоимость SSD корпоративного класса увеличившись почти на четверть. В результате, разница в цене между SSD типа QLC на 30 Тбайт и HDD аналогичной ёмкости взлетела с 4,9 раза во II квартале 2025 года до 22,6 раза в I четверти 2026-го.

Источник изображения: VDURA Наблюдающаяся ситуация приводит к фундаментальным изменениям экономики систем хранения типа All-Flash. В частности, VDURA с применением собственного инструмента Storage Economics Optimizer Tool проанализировала стоимость владения платформой хранения суммарным объёмом 25 Пбайт, способной обеспечивать устойчивую производительность на уровне 1000 Гбайт/с. По ценам II квартала 2025 года такая система, выполненная исключительно на базе SSD, потребовала бы вложений в размере $9,69 млн на протяжении трёхлетнего периода. Ко II четверти 2026-го соответствующие прогнозируемые затраты выросли до $48,17 млн, то есть, примерно в пять раз. Вместе с тем развёртывание и поддержание гибридной архитектуры SSD+HDD той же вместимости с сопоставимой производительностью обойдётся в $11,37 млн. Для смягчения проблемы резкого роста стоимости SSD компания VDURA предлагает программу Flash Relief Program.

07.04.2026 [15:52], Руслан Авдеев

Лучше синица в руке: операторы ЦОД всё чаще отказывают неооблакам, предпочитая большой выгоде финансовую устойчивостьНесмотря на отличные условия, предлагаемые многими неооблачными провайдерами операторам ЦОД, последние нередко отказывают в заключении сделок. Дело в том, что перспективы прибыли сводятся на нет высокими рисками, сообщает Datacenter Knowledge. Изменения происходят на фоне исторически низкого уровня свободных площадей в Северной Америке, там спрос продолжает превышать новые предложения. Срывы перспективных сделок свидетельствуют о глубинных изменениях в принципах распределения мощностей. После двух лет дефицита предложения и роста цен поставщики мощностей ЦОД перестали принимать во внимание только ценовые факторы. Вместо этого на первый план выходит кредитоспособность партнёра, прозрачность спроса со стороны конечных потребителей, уверенность в обеспечении долгосрочной нагрузки и устойчивости бухгалтерского баланса в многолетней перспективе. По словам экспертов, минимальным условием для участия в сделках стал кредитный рейтинг инвестиционного класса. Согласно исследованиям Datacenter Hawk, средние ставки на размещение оборудования в ЦОД с 2021 года существенно выросли на фоне роста спроса. Крупномасштабные проекты сегодня обходятся в $140–$155/кВт в зависимости от срока действия договора, плотности размещения, а также профиля рисков. Но деньги — не гарантия сделки. Так, сообщается что один из операторов отказал неооблачному провайдеру, который был готов подписать 15-летний контракт по цене до $160/кВт, чтобы получить 2 МВт сразу и до 12 МВт в течение полутора лет. При этом провайдер был готов заранее оплатить счета за первые полгода использования мощностей и вложиться в постройку инфраструктуры СЖО.

Источник изображения: Artturi Jalli/unsplash.com Сильнее всего страдают неооблачные провайдеры, фактически перепродающие доступ к ИИ-инфраструктуре в виде облачных ресурсов. Сегмент GPU-as-a-Service (GPUaaS) быстро развивается вместе с ИИ-рынком, при этом компании вроде CoreWeave, Lambda Labs и Crusoe выступают «агрегаторами» ИИ-ускорителей для предоставления клиентам по запросу. По данным ABI Research, к 2030 году соответствующий рынок может составить $250 млрд. По данным Datacenter Hawk, доступность электроэнергии для них стала важнейшим фактором при выборе площадки. Но девелоперы в последнее время предпочитают взаимодействовать с гиперскейлерами, а не неооблаками. Как минимум, операторы ЦОД требуют от неооблачных компаний более надёжных финансовых гарантий, от аккредитивов (letters of credit) до гарантий поддержки со стороны материнских компаний — или просто отказывают им в сделках, поскольку обеспокоены их долгосрочной устойчивостью. В отличие от крупных облачных провайдеров, неооблачные решения зависят от многих переменных, включая доступность ИИ-ускорителей, договоры с поставщиками и клиентами и др. При этом структура затрат на развёртывание ИИ-систем высокой плотности становится всё сложнее. Всё более востребованная инфраструктура СЖО добавляет $1,5–$1,6 млн/МВт к первоначальным капиталовложениям. Это приблизительно на 20–25 % больше, чем для традиционного воздушного охлаждения. Речь идёт о крупных капитальных затратах, не включенных в ежемесячную плату, а сроки внедрения составляют 6–9 мес. Чаще всего провайдеры перекладывают расходы на клиентов в обмен на незначительное повышение тарифов. В любом случае, для многомегаваттных проектов приходится вкладывать миллионы долларов ещё до начала развёртывания ИИ-оборудования.

Источник изображения: Jakub Żerdzicki/unsplash.com При этом колокейшн-провайдеры неохотно начинают строительство новых мощностей без заключения соглашений об аренде, а неооблачные компании не рискуют заключать контракты без гарантий предоставления им ИИ-ускорителей и договоров с клиентами. Фактически каждая из сторон ждёт, когда партнёр сделает первый шаг. В результате возникает трёхсторонняя зависимость, способная на месяцы затормозить заключение потенциально перспективных сделок или вообще привести к их срыву. Проблему усугубляют новые масштабы внедрения ИИ. Если раньше проекты на 4–10 МВт считались крупными, то теперь это «отправная точка», всё чаще речь идёт о 50+ МВт, а иногда о 100+ МВт. Причём в большинстве регионов удовлетворить потребность в 50 МВт в разумные сроки в одном месте просто невозможно. Клиенты вынуждены распределять рабочую нагрузку между несколькими площадками и операторами, что затрудняет как заключение контрактов, так и финансирование. По мере роста рынка растут и капитальные затраты, и сроки развёртывания — поэтому предпочтение поставщики ЦОД отдают стабильности, а не потенциальной выгоде. Таким образом, успех неооблачных компаний в краткосрочной перспективе будет определяться не соответствием продукта рынку, а способностью привлекать солидный капитал и качественно реализовать проекты. Одним из главных умений будет и способность грамотно организовать логистику — и так продлится пару лет, пока не выявятся победители. На днях сообщалось, что объём мирового рынка неооблаков достигнет $400 млрд к 2031 году. При этом структура рынка довольно запутанная. Гиперскейлеры сами нередко являются клиентами неооблаков. Например, Google открыто поддерживает и финансово страхует Fluidstack, тогда как CoreWeave до IPO скрывала фактическую зависомость от Microsft и NVIDIA. В то же время и сами гиперскейлеры используют весьма сложные схемы для привлечения средств на развитие ИИ-инфраструктуры.

06.04.2026 [16:29], Руслан Авдеев

Развитие ИИ в США теперь зависит от электрооборудования из Китая, а санкции и пошлины только усугубляют дело

hardware

аккумулятор

дефицит

ии

импортозамещение

китай

производство

санкции

сша

цод

электропитание

энергетика

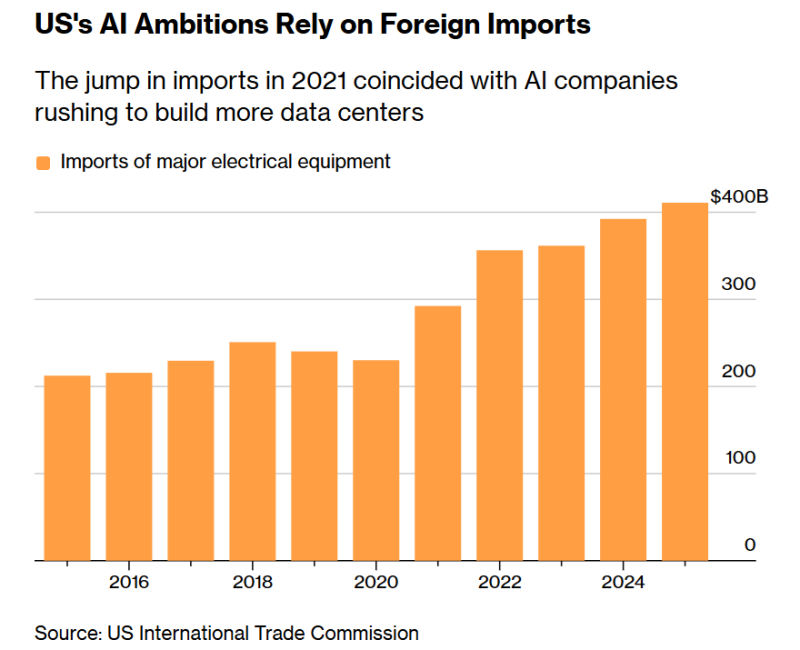

По мере того, как гонка ИИ набирает обороты, всё острее становится потребность в быстром строительстве новых дата-центров. Денег на них у гиперскейлеров вполне достаточно — только в 2026 году они обязались потратить $650 млрд. Однако деньги не всегда могут решить все проблемы, сообщает Bloomberg. По словам экспертов, почти половина запланированных на год проектов ИИ ЦОД будет отложена или отменена, во многом — из-за нехватки электрооборудования: трансформаторов, распределительных устройств, аккумуляторов. Они требуются не только для ИИ, но и для растущей энергосистемы США в целом, а местные производители не справляются со спросом. До 2020 года сроки поставок трансформаторов обычно составляли 24–30 мес. после размещения заказа, но теперь дата-центры хотят получать их в течение 18 мес. Однако на фоне резкого роста спроса повысились цены, а сроки поставок выросли до пяти лет. Поэтому компании вынужденно полагаются на импорт. Зависимость от импорта ставит участников рынка ЦОД в трудное положение. Президент США не раз декларировал, что в гонке ИИ будет только один победитель — вероятно, США или Китай, но продвигаемые США торговые барьеры для импорта не способствует развитию сектора ЦОД. По данным Sightline Climate, в 2026 году в США должны ввести дата-центры совокупной мощностью до 12 ГВт, но пока строится лишь треть из них. Crusoe, получив контракт на строительство ИИ ЦОД OpenAI Stargate в Абилине (Abilene, Техас) мощностью 1,2 ГВт, обязалась запитать часть кампуса менее чем через год после начала строительства, а покупки электрооборудования осуществлялись заблаговременно, до введения новых пошлин. Но с дефицитом справиться не удалось, поэтому теперь Crusoe вынужденно занимается восстановлением старых трансформаторов с уже закрытых электростанций. Более того, компания даже озаботилась выпуском распределительных устройств.

Источник изображения: Bloomberg Десятилетиями американские компании передавали производство электрооборудования на аутсорс, в первую очередь в Китай, что привело к значительному дефициту электротехнических компонентов в США. В последние 10 лет США предпринимают попытки по возвращению производств в страну, но значительного роста производственных мощностей не отмечено, и зависимость от КНР сохраняется. ЦОД уже потребляют намного больше энергии, чем их предшественники десять лет назад. Им нужны более мощные трансформаторы и другие компоненты.

Источник изображения: Bloomberg Хотя на электрооборудования приходится меньше 10 % стоимости ЦОД, без него работа невозможна. Amazon и Microsoft заявили, что планируют покупки электрооборудования заранее, а Equinix объявила о выделении $350 млн на поддержку Hanley Energy для выпуска распределительного оборудования в Ирландии. В октябре 2025 года GE Vernova потратила $5,3 млрд на выкуп доли в выпускающей трансформаторы компании Prolec. В феврале Siemens Energy сообщила об инвестициях $1 млрд в ближайшие два года в расширение производственных мощностей в США для выпуска трансформаторов и газовых турбин. Hitachi Energy тоже вложит $1 млрд в выпуск энергооборудования для ИИ ЦОД в США. Но проблему поставок и импортозамещения в кратчайшие сроки это не решит.

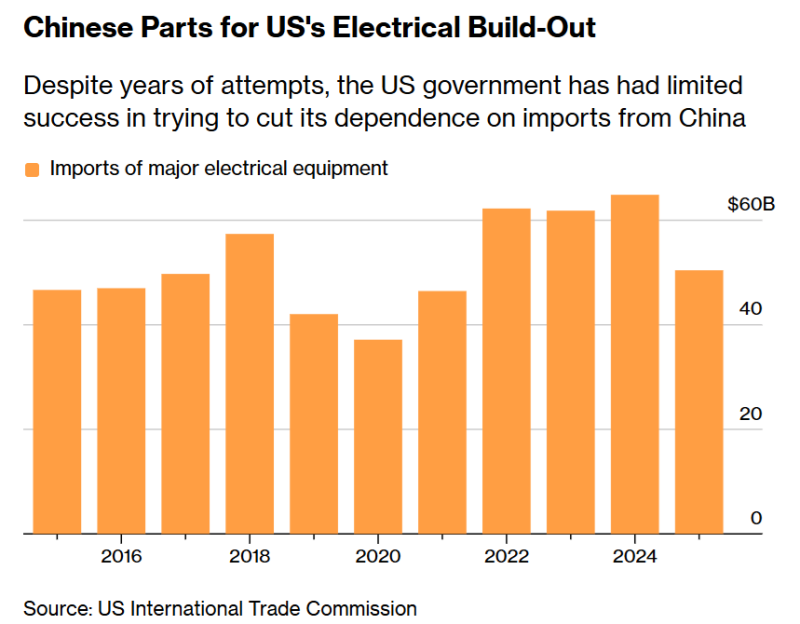

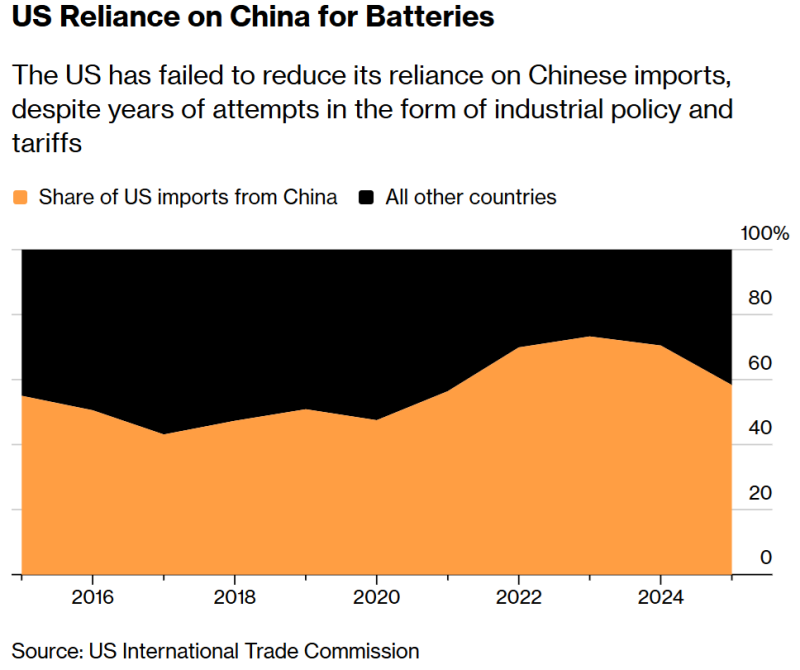

Источник изображения: Bloomberg Сейчас основная доля трансформаторов поступает в США из Мексики, Канады и Южной Кореи, но с января по октябрь 2025 года из Китая поставили 8 тыс. трансформаторов — в сравнении с менее чем 1,5 тыс. за весь 2022 год. Дополнительно ЦОД необходимы аккумуляторные энергохранилища, позволяющие компенсировать перепады энергоснабжения и энергопотребления. Доля импорта трансформаторов и распределительных устройств из Китая, несмотря на рост в количественном выражении, неуклонно снижается, но для некоторых типов оборудования речь по-прежнему идёт приблизительно о 30 %. Доля импорта АКБ остаётся приблизительно на уровне выше 40 %.

Источник изображения: Bloomberg На рынке электрооборудования доминирует Китай, контролирующий ключевые звенья цепочек поставок, причём разрыв в этой нише между Китаем и США, вероятно, будет только увеличиваться. В новом пятилетнем плане КНР объявила о намерении удвоить усилия по развитию энергосистемы за счёт возобновляемой энергетики, в то время как администрация США «зелёные» программы фактически сворачивает и даёт новую жизнь, например, угольным проектам. В марте США инициировано расследование в отношении Китая, призванное оправдать введение новых импортных пошлин. В ответ КНР начала собственное расследование в отношении США. По словам экспертов, попытки поспешно свернуть импорт из Поднебесной нанесут ущерб самим США в гонке за лидерство в сфере ИИ, а как следует заработает на этом только Китай.

01.04.2026 [16:04], Сергей Карасёв

Дефицит памяти привёл к выпуску 3-Гбайт версии Raspberry Pi 4 и повышению цены Raspberry Pi 500+ сразу на $150Компания Raspberry Pi объявила об очередном повышении цен на свои одноплатные компьютеры и другие продукты. Удорожание связано с дефицитом чипов памяти DRAM и NAND на фоне стремительного развития инфраструктуры дата-центров для ИИ. Стоимость изделий Raspberry Pi уже была значительно увеличена два месяца назад. Новое повышение цен распространяется на Raspberry Pi 4 и Raspberry Pi 5 с объемом памяти 4 Гбайт и более, Raspberry Pi 500 и Raspberry Pi 500+, все варианты Compute Module 4, Compute Module 4S и Compute Module 5 и другие изделия. В целом, подорожали следующие продукты:

Источник изображения: Raspberry Pi Вместе с тем Raspberry Pi представила новую модификацию одноплатного компьютера Raspberry Pi 4, оснащённую 3 Гбайт ОЗУ. Такое изделие, занявшее промежуточное положение между версиями с 2 и 4 Гбайт оперативной памяти, предлагается за $83,75. Отмечается также, что пока не планируется повышать цены на классические продукты, включая Raspberry Pi Zero, Raspberry Pi Zero W и Raspberry Pi Zero 2 W, Raspberry Pi 1, Raspberry Pi 3, Raspberry Pi 3B+ и Raspberry Pi 3A+, а также Raspberry Pi Compute Module 1 и Raspberry Pi Compute Module 3+ . В этих устройствах используется более старая память LPDDR2 DRAM, которая в достаточном количестве имеется на складах Raspberry Pi. |

|