Материалы по тегу: а

|

28.05.2026 [16:41], Руслан Авдеев

SB Energy подаст заявку на IPO в США, а сама SoftBank готовит японское GPU-облако AI Data Center GPU CloudДочерняя структура SoftBank — компания SB Energy планирует подать заявку на IPO в США. Тем временем сама SoftBank. запускает с октября 2026 года облачное решение AI Data Center GPU Cloud, сообщает Datacenter Dynamics. По данным SB Energy, дочерняя структура намерена подать на IPO на фоне растущего спроса инвесторов на вложения в компании, строящие энергетическую инфраструктуру, особенно для рынка ИИ ЦОД. Компания уже привлекла более $1,8 млрд на строительство инфраструктуры, в том числе от OpenAI. Изначально SB Energy основали в 2021 году как застройщика солнечных электростанций и аккумуляторных энергохранилищ. Так, в октябре 2024 года она заключила серию «солнечных» контрактов в Техасе для энергоснабжения дата-центров Google в формате PPA (Power Purchase Agreement). Головная SB Energy Global основана в 2015 году и ориентирована на проекты за пределами Японии. Недавно SB Energy диверсифицировала свои энергетические и инфраструктурные предложения, начав предлагать решения на природном газе и поддерживать строительство цифровой инфраструктуры для ЦОД. Например, в январе она подписала договор о строительстве кампуса Stargate в округе Майлам (Milam County) в Техасе мощностью 1,2 ГВт и управлении им. В марте SoftBank объявила о планах строительства многогигаваттного кампуса ЦОД на федеральной земле в Огайо. В частности, SB Energy должна построить 10 ГВт новых генерирующих мощностей, включая 9,2 ГВт на природном газе. Энергией будет обеспечиваться 10-ГВт ЦОД на площадке Portsmouth Site в округе Пайк (Pike County). Строительство должно начаться до конца 2026 года.

Источник изображения: Jakub Żerdzicki/unsplash.com Тем временем SoftBank Corp. намерена запустить в Японии облачный проект AI Data Center GPU Cloud в октябре 2026 года. Он станет частью неооблачного бизнеса SoftBank и будет основано на стеке Infrinia AI Cloud OS, бета-версия уже доступна. ИИ-облако будет работать на ИИ-инфраструктуре SoftBank в дата-центрах в Японии, в т.ч. решениях NVIDIA GB200 NVL72, хотя компания не уточняла, какие ЦОД она будет использовать. При этом Infrinia AI Cloud OS обеспечит сервисы Kubernetes-as-a-Service и Inference-as-a-Service. Сегодня SoftBank управляет ЦОД с помощью дочернего подразделения IDC Frontier. В апреле 2025 года компания начала строительство 1-ГВт кампуса в Томакомай (Tomakomai) на о. Хоккайдо. Также у неё имеются дата-центры в Токийской агломерации, в регионе Тохоку (Tohoku), Кансай (Kansai) и на острове Кюсю. Также компания намерена построить 150-МВт ЦОД на территории недавно закрытого LCD-завода Sharp. SoftBank представила Infrinia AI Cloud OS в январе 2026 года. Компания утверждает, что ПО максимизирует производительность ИИ-ускорителей, в то же время обеспечивая лёгкое внедрение облачных сервисов. Также SoftBank предлагает в Японии облачный сервис с использованием платформы Oracle Alloy. Получивший название Cloud PF Type A сервис также будет базироваться в дата-центрах SoftBank, с площадками как на востоке, так и на западе Японии. В Японии есть и другая альтернатива американским гиперскейлерам — в 2025 году alt и Highreso запустили в стране собственное GPU-облако.

28.05.2026 [09:13], Руслан Авдеев

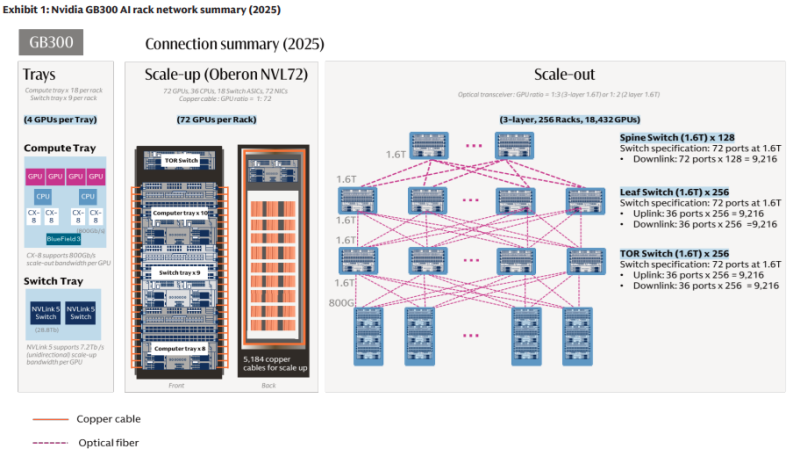

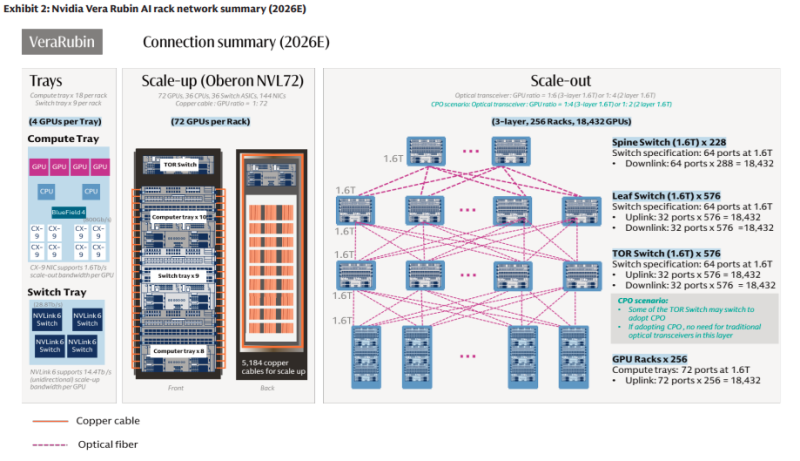

ИИ осветят путь: Goldman Sachs прогнозирует резкий рост рынка оптических сетейПо прогнозам Goldman Sachs, рынок оптических сетевых решений для ИИ-инфраструктуры увеличится до $154 млрд на фоне роста спроса со стороны облачных гиперскейлеров и ИИ-кластеров, сообщает блог IEEE ComSoc. Техногиганты стремятся эффективно объединить как можно больше чипов, что приведёт к росту рынка волоконно-оптических соединений в ИИ ЦОД в девять раз. В Goldman Sachs отмечают, что показатели ИИ-систем теперь зависят не только от производительности GPU и HBM, но и от того, насколько быстро данные передаются между чипами и стойками. Аналитики подчёркивают, что именно оптические сетевые решения «разблокируют» вычислительные мощности, с чем уже не особенно эффективно справляются медные интерконнекты. В докладе рынок делится на решения для вертикального (scale-up) и горизонтального (scale-out) масштабирования. Примечательно, что на первые, как ожидается, придётся около $106 млрд из $154 млрд, т.е. 69 % рынка. Рынок оптических интерфейсов CPO составит порядка $91 млрд (59 %), т.е. большая часть затрат пойдёт на сети внутри ИИ-кластеров. По прогнозам Goldman Sachs, при переходе от систем NVIDIA GB300 NVL72 к Rubin Ultra NVL576 рост долларового содержания на вычислительную единицу вырастет в 16 раз в сегменте scale-out и в 45 раз — в сегменте scale-up. Рост связан с увеличением спроса на подключаемые оптические модули, оптические «движки», медные кабели и др. Рынок подключаемых оптических модулей и оптических «движков» вырастет в 13 раз при переходе от scale-out (как в случае GB300 NVL72/Oberon) к scale-up (Rubin Ultra NVL576/Kyber) в расчёте на вычислительную единицу.

Источник изображения: Goldman Sachs Рынок подключаемых оптических модулей в сегменте scale-out вырастет в 10 раз на вычислительную единицу при переходе с GB300 NVL72 на Rubin Ultra NVL576, даже при проникновении CPO на уровне 29 %. Количество оптических модулей (в эквиваленте 1.6TbE) в одной вычислительной единице увеличится с 216 шт. в GB300 NVL72 до приблизительно 2,5 тыс. в Rubin Ultra NVL576. Банк прогнозирует, что долларовое содержание на вычислительную единицу в сегментах scale-up и scale-out увеличится в 20 раз с $315 тыс. в GB300 NVL72 до $9,4 млн в Rubin Ultra NVL576. При этом прогнозируется, что за полный жизненный цикл продукта будет поставлено 48 тыс. стоек GB300 NVL72 и 16,5 тыс. систем Rubin Ultra NVL576. Совокупный адресуемый рынок (TAM) для вертикальных и горизонтальных решений вырастет в 9 раз, с $15 млрд в случае с GB300 NVL72 (преимущественно в 2026 году) до $154 млрд для Rubin Ultra NVL576 (в основном в 2028 году).

Источник изображения: Goldman Sachs Одним из ключевых выводов является то, что ИИ-кластеры становятся всё более насыщенными на разных уровнях стека оптическими системами, а не только на уровне подключения между стойками. Более всего от ситуации выиграют поставщики, способные снизить энергопотребление, повысить плотность и упростить упаковку для сверхскоростных интерконнектов. Чаще всего в числе основных бенефициаров упоминаются Coherent, Lumentum и Fabrinet, занятых в индустрии производства оптических компонентов и модулей, которое растёт вместе со спросом на ИИ-интерконнекты. Наилучшие перспективы у производителей специализированных оптических решений, а не у игроков более широкого профиля, включая Ciena, Nokia/Infinera, Cisco/Acacia, ADVA или Calix. В целом в Goldman Sachs считают, что оптические решения более не являются вспомогательным элементом инфраструктуры и становятся ключевым фактором для масштабирования инвестиций в ИИ. В результате инвесторы всё активнее интересуются производителями оптических компонентов, кремниевой фотоники, трансиверов и смежных технологий упаковки и пр. Ключевой вывод — по мере развития ИИ-кластеров сетевая инфраструктура становится одним из главных потенциальных ограничений, а оптика — наиболее вероятным решением этой проблемы.

27.05.2026 [19:08], Руслан Авдеев

$800 млрд под угрозой: половине запланированных в США ЦОД угрожают стихийные бедствияСогласно исследованию MS Amlin, страхующей риски самих страховых компаний, порядка половины запланированных в США дата-центров вполне могут пострадать от разрушительных штормов, землетрясений и других стихийных бедствий, сообщает Datacenter Dynamics. Сегодня строительство ЦОД в США постепенно смещается на юг страны, где, как полагает компания, застройщикам всё сильнее грозят торнадо, крупный град, сильные штормы, ураганы и др. катастрофические погодные явления, довольно часто случающиеся в этом регионе. По данным MS Amlin, в США более 670 проектов ЦОД находятся на стадии строительства или планирования, из них 56 % строятся без учёта рисков разрушительных природных явлений. Рискам подвержены почти $800 млрд инвестиций. Около 51 % этих ЦОД строится без оглядки на высокие риски сильных конвективных штормов (SCS), ещё 27 % строят или намерены строить в штатах с высокими рисками зимних бурь, 21 % — в зонах с высокими рисками появления ураганов, 3 % — с высокими рисками землетрясений. Статистика свидетельствует, что SCS являются основной причиной расходов страховых компаний. Только в прошлом году их потери в США составили $52 млрд, при этом с 2008 года потери от них растут на 8 % ежегодно. Подчёркивается, что в целом США является регионом с наибольшими затратами в мире, связанными со стихийными бедствиями.

Источник изображения: Library of Congress/unspalsh.com Компания подчёркивает, что риски могут помочь в развитии новых ниш. Когда активы подобного типа сосредоточены в опасных регионах, открываются большие возможности для рынка специализированного страхования, но риски необходимо должным образом контролировать и понимать. Обычно дата-центры застрахованы в рамках действующих программ для бизнеса — от страхования имущества до киберугроз, кредитных и политических рисков. Тем не менее стремительное развитие индустрии ЦОД, связанное с бумом ИИ, требует специальных страховок, поскольку вся отрасль с трудом успевает за изменениями. При этом дата-центры нередко подвергаются новым рискам, которые страховым компаниям трудно оценивать Страховой бизнес сталкивается и с дополнительной угрозой — всё больше дорогих активов концентрируется в относительно небольших локациях. Кроме того, для одного объекта может предлагаться сразу несколько страховых полиса. Так, строительство дата-центра требует взаимодействия множества заинтересованных сторон, при этом на одном и том же объекте разным участникам могут быть проданы разные страховые продукты. Стоит отметить, что проблема касается не только США. Исследование Rest of World показало, что почти 7 тыс. из 8808 дата-центров в мире построены в не самых комфортных, согласно стандартам ASHRAE, климатических условиях. Большинство находятся «за пределами оптимального температурного диапазона» для охлаждения, а 600 — в слишком жарких местах. Экономические, политические и даже сетевые реалии часто важнее для строителей и операторов, чем, например, экологическая целесообразность.

27.05.2026 [18:29], Руслан Авдеев

В очередь за холодом: Modine получила предзаказ на системы охлаждения для ЦОД на $4 млрдНа рынке ИИ-инфраструктуры наметилась новая тенденция. Производитель систем охлаждения Modine заключил соглашение с неназванным стратегическим партнёром на сумму $4 млрд, причём на годы вперёд, сообщает Datacenter Knowledge. Контракт предусматривает поставки до 2029 года систем охлаждения Airedale для ЦОД и авансовый платёж в размере $165 млн, который пойдёт на расширение производства Modine. Клиенту гарантируется выделение части мощностей под его потребности в 2027–2029 гг. При этом имя заказчика не раскрывается, равно как и тип класс охлаждения, жидкостное или воздушное. Данные косвенно свидетельствуют о том, как меняется подход к строительству ИИ ЦОД. Если раньше системы охлаждения закупали в обычном для инженерного оборудования режиме на этапе строительства, то теперь рост плотности кластеров ИИ-вычислителей и увеличение тепловых нагрузок превращает системы охлаждения в чрезвычайно дефицитный ресурс. Крупные операторы ИИ ЦОД всё чаще резервируют производственные мощности партнёров заранее, предпочитая разовым покупкам фактическое финансирование расширения заводов и заключение соглашений на долгие годы. По словам отраслевых экспертов, охлаждение приобрело критическую важность наряду с доступом к энергии, трансформаторами, коммутаторами, земельными участками, ВОЛС и ИИ-ускорителями. Наличие систем охлаждения уже определяет сроки запуска ИИ-кампусов. Отрасль всё больше напоминает рынок полупроводников, где основные мощности тоже давно распределены заранее, поскольку покупатели стремятся свести к минимуму риски дефицита оборудования и задержек поставок.

Источник изображения: Modine Хотя основное внимание всё ещё уделяется доступности электричества, крупные ИИ ЦОД зависят и от поставок других компонентов с довольно длительными сроками производства, включая чиллеры, насосы, теплообменники, CDU, генераторы, трансформаторы и сетевое оборудование. Многие цепочки поставок соответствующих компонентов уже испытывают значительные нагрузки из-за массового строительства ИИ ЦОД. В 2025 году Schneider Electric объявила о заключении соглашений в интересах операторов ЦОД США почти на $2,3 млрд, включая сделку со Switch на $1,9 млрд, предусматривающую поставки энергетических модулей и систем охлаждения. Отдельно было заключено соглашение в Digital Realty о поставках ИБП и распределительного оборудования. По словам экспертов, подобное «авансовое» финансирование расширения производства превращается в новую норму. Вместо того, чтобы ожидать, пока поставщики компонентов и оборудования сами нарастят производственные мощности, клиенты готовы инвестировать в заводы напрямую. В обмен они рассчитывают на гарантированные поставки именно им. Это позволяет минимизировать задержки поставок и лучше контролировать сроки развёртывания инфраструктуры. Как считают эксперты, по мере роста количества гигаваттных кампусов, закупка оборудования для них всё больше становится похожей на промышленное планирование использования ресурсов. Наиболее дефицитными становятся уже не только сами ЦОД, а доступ к производственным мощностям. При этом системы охлаждения для ЦОД чрезвычайно важны. Например, в марте сообщалось, что в жаркие дни ИИ ЦОД США способны потреблять воды как весь Нью-Йорк за день.

27.05.2026 [17:25], Руслан Авдеев

ByteDance закупит ИИ-чипы Qualcomm и увеличит капзатраты до $70 млрдКомпания Qualcomm достигла соглашения с китайской ByteDance, предусматрвиающего выпуск и поставки чипов для ЦОД последней. Это важное достижение для Qualcomm, пытающейся расширить бизнес за пределы производства чипсетов для смартфонов и планшетов, сообщает Bloomberg. ByteDance намерена приобрести миллионы ИИ ASIC Qualcomm. По данным источников, это поможет владельцу социальной сети TikTok создавать и эксплуатировать агентный ИИ. После появления новостей акции Qualcomm подорожали на 8,3 % обновив дневной исторический максимум. Ранее компания заявила, что уже начала формировать очередь клиентов, желающих приобрести такие чипы. Qualcomm давно стремилась увеличить присутствие в индустрии ИИ-чипов, но главной проблемой был поиск клиентов на её продукцию соответствующего назначения. NVIDIA продолжает доминировать на рынке ИИ-полупроводников, хотя конкуренцию ей пытаются составить AMD, Broadcom и Google. Договор ByteDance поможет Qualcomm получить крупного покупателя и, следовательно, пропуск в один из наиболее быстро растущих сегментов полупроводниковой индустрии.

Источник изображения: Qualcomm Сегодня американская компания предлагает чипы при посредничестве TSMC, если те соответствуют американским экспортным ограничениям — нарушать санкционный режим даже ради контракта с ByteDance в Qualcomm не будут. По словам одного из источников, новая сделка поможет ByteDance превратить уже разработанный самостоятельно дизайн чипа в готовый к производству продукт. Ещё в 2024 году сообщалось, что ByteDance проектировала собственные ускорители, хотя об отказе от продукции NVIDIA речь не шла. Тем временем ByteDance наращивает расходы. Компания увеличила увеличит капитальные затраты до порядка $70 млрд, большая часть средств пойдёт на ИИ-инфраструкту, включая ЦОД и оборудование. ПО Doubao, предлагаемое компанией, аналогично ChatGPT, Claude и Gemini. Боьшую часть прошлого года, по данным Bloomberg Intelligence, это был самый загружаемый чат-бот в Китае. Вместе с тем ByteDance стремительно осваивает и китайский рынок облачных ИИ-сервисов.

27.05.2026 [08:59], Руслан Авдеев

AT&T судится с властями Калифорнии, которые запрещают ей заменить «медь» на «оптику» и сэкономить миллиарды долларовАмериканский телеком-оператор AT&T желает отказаться от обслуживания собственной медной телефонной сети в Калифорнии до такой степени, что подал соответствующий иск в местном суде. Компания намерена обеспечить повсеместное подключение к оптоволокну, утверждая, что на устаревшую телефонную сеть, которой почти никто не пользуется, приходится тратить $1 млрд ежегодно, сообщает The Register. Кроме того, кабели компании регулярно срезают, чтобы сдать на цветмет. На днях телеком-гигант рассказал о планах инвестировать $19 млрд в Калифорнию до конца текущего десятилетия для обеспечения ВОЛС ещё 4 млн домохозяйств и бизнесов. Пока же компания подала иск к ряду должностных лиц штата, требуя отменить правила, предписывающие продолжать предоставлять обычную телефонную связь (POTS). Подчёркивается, что недавно Федеральная комиссия по связи США (FCC) приняла правила, стимулирующие вывод из эксплуатации устаревших медных линий. FCC отметила, что распространение ВОЛС сдерживается необходимостью направлять часть ресурсов на поддержку устаревших сетей, обслуживающих всё меньше абонентов. В судебном заявлении AT&T сообщила, что медные кабели, некогда обслуживавшие каждый дом, теперь используются лишь 3 % домохозяйств в Калифорнии. При этом правила штата предписывают продолжать поддержку этих линий даже после того, как FCC разрешила поэтапно сворачивать предоставление соответствующей услуги. AT&T настаивает, что принцип приоритета федерального законодательства не позволяет калифорнийским нормам оставаться в силе.

Источник изображения: Émile Dionne/unsplash.com Впрочем, у инициативы есть и критики. Хотя оператор пытается представить переход на оптоволокно как обеспечение более быстрых и современных телеком-технологий, некоторые эксперты утверждают, что преждевременный отказ от старых телефонных сетей принесёт проблемы многим пользователям. Предполагается, что директива FCC способна негативно сказаться на потребителях в сельской местности, пожилых людях, инвалидах и многих пользователей медицинского оборудования, работающего с помощью телефонных линий. Ранее сообщалось, что британский телеком-оператор BT был вынужден отложить планы по выводу из эксплуатации обычных телефонных сетей (PSTN) после того, как в Великобритании выразили аналогичные опасения и приняли хартию о защите уязвимых клиентов. В частности, речь идёт о пользователях услуги TeleCare, позволяющей пожилым и больным экстренно вызвать помощь в случае необходимости. AT&T заявляет, что избрала «продуманный и поэтапный подход» к модернизации связи абонентов, поэтому ни один из них не останется без доступа к телефонной связи и экстренным службам. Однако ранее требовалось доказывать с помощью технических испытаний, что новый сервис корректно заменяет старый в случае с медицинским оборудованием и системами сигнализации, тогда как новый указ FCC фактически ослабляет или даже полностью отменяет меры социальной защиты, направленные на сохранения доступа пользователей к связи. Впрочем, когда AT&T не видит для себя выгоды, заставить убрать её старые кабели можно только под угрозой коллективного иска.

26.05.2026 [23:24], Руслан Авдеев

Сделка Anthropic и Microsoft расширит спрос на ИИ ASIC и повлияет на цепочки поставок для облачного рынкаКак сообщает The Information, Anthropic ведёт с Microsoft переговоры об использовании фирменных ускорителей последней для работы с ИИ-моделями Claude. Подобный шаг способен ускорить широкое внедрение Maia 200 и поддержать спрос на ASIC по всей «облачной» цепочке поставок, сообщает DigiTimes. Выиграют и поставщики компонентов для облачного рынка, от Global Unichip до Marvell с Broadcom. Как сообщают отраслевые источники, Anthropic фактически стала главным драйвером спроса на ASIC. В отличие от OpenAI, которая ранее заключала крупные долгосрочные сделки по покупке чипов, закупки Anthropic обычно соответствовали актуальному спросу на вычислительные мощности. Тем не менее, в последние месяцы она тоже повысила активность. Во-первых, компания заключила соглашение на использование ASIC с Google и (AWS), арендовала ИИ-мощности у xAI и, теперь, возможно, будет арендовать их у Microsoft. Эксперты считают, что это свидетельствует о значительном росте популярности Claude, из-за чего выросла необходимость в вычислительных ресурсах. По словам источников, Anthropic активно применяет ASIC разных поставщиков — они предпочтительнее для компании, чем более дорогие ИИ-ускорители NVIDIA, что позволяет обеспечить эффективность расходов. Подобная стратегия позволяет компании избежать зависимости от единственного поставщика, что усиливает переговорные позиции компании и снижает для неё риски, связанные с концентрацией доступных вычислительных ресурсов у одного партнёра.

Источник изображения: Microsoft Благодаря сделке Microsoft может поддержать собственные разработки ASIC, пока уступающие по многим параметрам решениям Google и AWS. Те уже некоторое время сдают ИИ-чипы собственной разработки в аренду. Если Microsoft удастся повторить подобный успех, компания сможет сократить расходы на расширение выпуска чипов и расширить их закупки, что создаст дополнительные стимулы для фактических производителей ASIC и их партнёров. На фоне роста внимания ИИ-бизнеса к ASIC, эксперты прогнозируют увеличение соответствующего рынка. По некоторым оценкам, если их будут использовать только облачные провайдеры, закупки на рынке останутся ограниченными, но рост спроса со стороны крупных клиентов облачных платформ может существенно помочь развитию всей ниши. Текущий вектор её развития указывает на то, что спрос будет расти и дальше. В феврале сообщалось, что Anthropic планирует увеличить к 2029 году расходы на облака до $80 млрд.

26.05.2026 [09:00], Сергей Карасёв

Гибкие настройки безопасности и новые инструменты для работы с шаблонами — «Базис» обновил конструктор Basis Automation Studio до версии 2.4Компания «Базис», лидер российского рынка ПО управления динамической инфраструктурой, представила версию 2.4 конструктора платформенных сервисов Basis Automation Studio — модуля, входящего в расширенную версию облачной платформы Basis Dynamix Cloud Control. Свежий релиз предлагает интеграцию со средством защиты виртуализации Basis Virtual Security, гибкую ролевую модель и поддержку работы с внешними системами версионирования через веб-портал. Basis Automation Studio представляет собой среду автоматизации развёртывания сервисов с инструментами визуального проектирования виртуальной инфраструктуры на основе готовых компонентов и связей между ними. В состав конструктора входит расширяемый каталог шаблонов виртуальных инфраструктур и платформенных сервисов, а также расширяемая библиотека компонентов с образцами популярного ПО — ClickHouse, Consul, Docker, MariaDB, PostgreSQL и других. Алгоритм развёртывания построен на архитектуре TOSCA с использованием языков YAML, Ansible, Python и Bash. Управление правами и доступомОдной из ключевых доработок релиза стала интеграция конструктора с решением защиты Basis Virtual Security. Конструктор использует Basis Virtual Security в качестве единого провайдера идентификации, что даёт администраторам возможность централизованно управлять учётными записями и правами доступа пользователей, а также обеспечивает поддержку технологии единого входа (Single Sign-On, SSO). В результате можно централизованно применять политики безопасности, что снижает нагрузку на администраторов, а пользователей платформы избавляет от необходимости вводить учётные данные при переходе между компонентами экосистемы «Базиса».

Источник изображений: «Базис» В Basis Automation Studio 2.4 — в дополнение к имеющейся ролевой модели — была представлена её расширенная версия, которая позволяет тонко настраивать права доступа пользователей: администратор может собирать собственные роли из атомарных разрешений и назначать их в нужном объёме конкретным пользователям. Миграция на новую модель уже выполнена на уровне архитектуры конструктора. Интеграция с внешними Git-репозиториямиВ новой версии Basis Automation Studio появилась возможность загружать компоненты и шаблоны сервисов из Git-репозиториев. Загрузка и обновление компонентов и шаблонов сервисов осуществляется, используя графический интерфейс, по выбранному Git-тегу с возможностью пакетной загрузки. Поддерживаются разные способы аутентификации (пароль, токен). Загруженный компонент шаблон сервиса поддерживает версионирование (с возможностью обновления «вперед и назад»).  Тем самым продолжается развитие веб-портала как единой точки работы с конструктором. Ранее в портал были добавлены инструменты создания и редактирования компонентов и шаблонов. В новой версии конструктора добавилась интеграция с внешними Git-репозиториями. Это позволяет встроить разработку TOSCA-шаблонов в привычные для команд процессы работы с исходным кодом, обеспечить отслеживаемость изменений и упростить совместную работу над каталогом сервисов. В новом релизе также была добавлена оценка ресурсов для развёрнутых сервисов. Это позволяет пользователям анализировать ресурсные требования сервисов и точнее планировать их эксплуатацию. «Ключевая задача, которую Basis Automation Studio решает для бизнеса — упрощение процесса развёртывания ИТ-систем и сервисов внутри виртуального ЦОД. Поэтому мы развиваем продукт сразу в нескольких направлениях, связанных с решением этой задачи. В частности, мы уже реализовали централизацию управления доступом через интеграцию с другим нашим продуктом, Basis Virtual Security, а также более гибкое разграничение прав пользователей и включение конструктора в стандартные процессы разработки через поддержку Git в веб-портале», — отметил Дмитрий Сорокин, технический директор компании «Базис».

25.05.2026 [23:15], Владимир Мироненко

Со своим можно: в РФ готовы разрешить строить ЦОД, если они самообеспечатся энергиейМинцифры совместно с Минэнерго изучают возможность возобновления строительства ЦОД в Москве и других регионах максимум через 5–7 лет, сообщил на одной из сессий ЦИПР заместитель министра цифрового развития, связи и массовых коммуникаций Евгений Филатов. С февраля этого года в столице действует ограничение на подключение ЦОД к сетям электроэнергии в связи с тем, что мощностей для них здесь не осталось — они либо уже эксплуатируются, либо зарезервированы на 2026–2028 гг. под крупных игроков, пишут «Ведомости». В Московском регионе энергопотребление ежегодно обновляет максимумы пиковой нагрузки, сообщили в НИУ ВШЭ. Суммарная мощность перспективных ЦОД, согласно поданным заявкам на техническое подключение, составляет 2,23 ГВт, большая часть которой — 1,7 ГВт (76 %) — не была учтена в прогнозе потребления максимальной мощности при утверждении схемы и программы развития электроэнергетических систем России на 2026–2031 гг. 3 февраля 2026 года в энергосистеме Москвы и Московской области был зафиксирован рекорд потребления мощности в размере 21,126 ГВт, сообщили в «РТК-ЦОД». По словам директора по взаимодействию с органами государственной власти РТК-ЦОД Дмитрия Панышева, ведётся работа по выделению энергетических мощностей и ускорению процедуры технологического присоединения ЦОД — создания своего рода «лендинга» — механизма, который позволит институтам и корпорациям развития регионов предлагать инвесторам земельные участки с уже обеспеченным техприсоединением в пригодных для строительства ЦОД локациях.

Источник изображения: Mika Baumeister / Unsplash Филатов же предложил строить ЦОД с собственной генерацией электроэнергии, что позволит не зависеть от единой энергосистемы. Он сообщил, что Минцифры совместно с Минэнерго работает над разделением регулирования майнинга и ЦОД. Ранее также предлагалось введение принципа «бери или плати», который обязывает платить крупных потребителей не по факту потребления мощности, а за 90 % от максимально присоединенной. По словам экспертов, в настоящее время лишь 1 % ЦОД в мире работает на собственной генерации. В России среди таковых отмечают ЦОД Linx в Санкт-Петербурге. Наиболее часто рассматриваются проекты с газопоршневыми установками, которые дешевле, доступнее и легче масштабируются, при этом стоимость 1 кВт·ч может быть в 1,5–2 раза ниже средних сетевых тарифов. Есть и проекты с использованием солнечных батарей, которые больше нацелены на снижение пиковых нагрузок, отмечает издание. Аналогичная ситуация с энергоснабжением ЦОД наблюдается и в других странах. Так, президент США пообещал IT-гигантам решить проблему с электроснабжением и присоединением ЦОД к энергосетям. Впрочем, они и сами не сидят сложа руки. Так, Meta✴, Microsoft и SoftBank строят гигантские газовые электростанции, SpaceX/xAI и OpenAI/Oracle/Crusoe разворачивают газовые турбины, а Meta✴, Nebius и OpenAI/Oracle закупают топливные элементы. Попутно AWS, Google, Meta✴ и Microsoft заключают многолетние контракты с АЭС, в том числе для их перезапуска и постройки рядом с ними новых кампусов ЦОД. У «Росатома» уже есть дата-центр при Калининской АЭС.

25.05.2026 [22:40], Руслан Авдеев

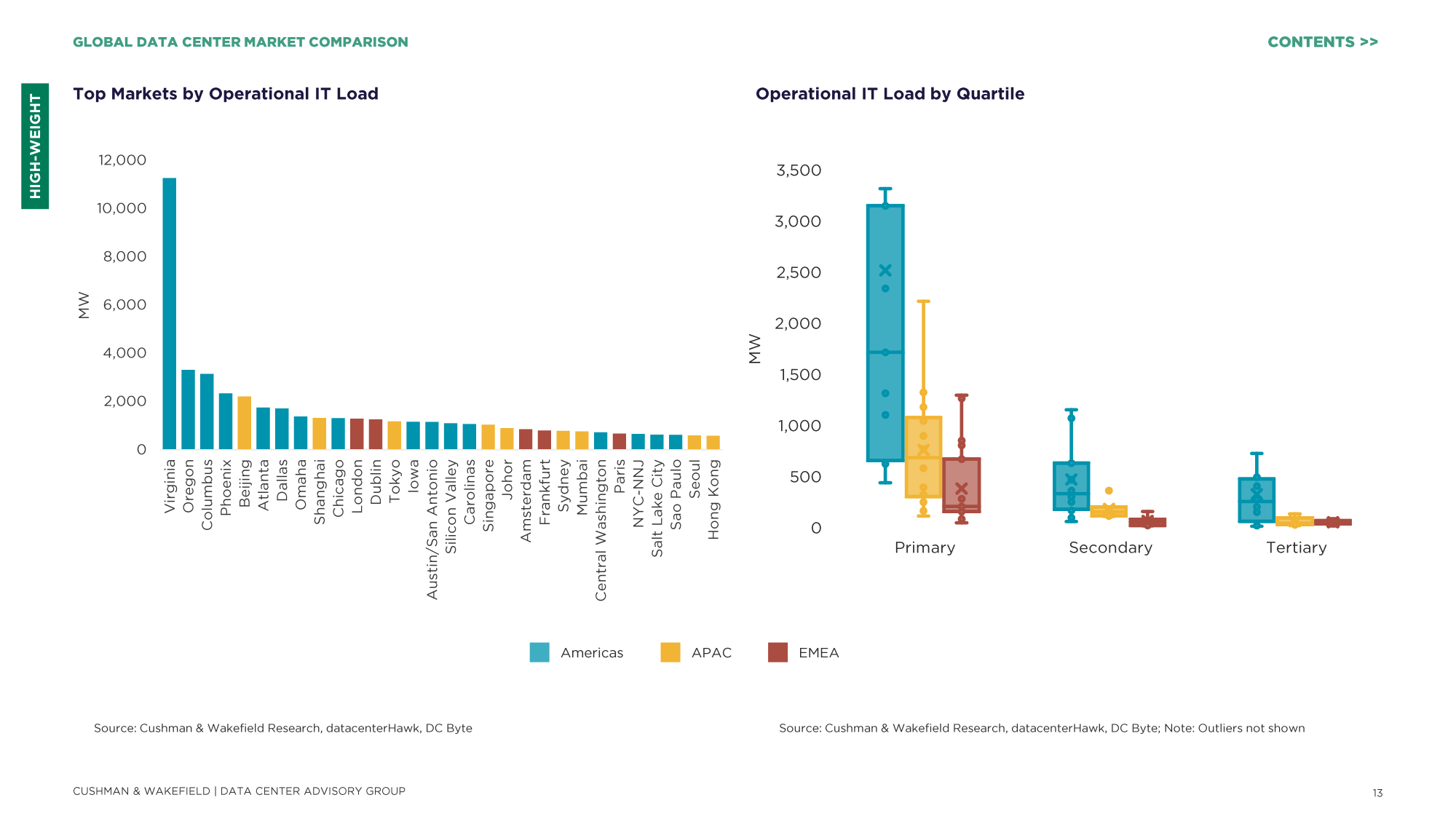

Совокупная мощность строящихся ЦОД в мире удвоилась всего за год и достигла 31,7 ГВтКомпания Cushman & Wakefield подготовила доклад «Сравнительный анализ мирового рынка дата-центров за 2026 год» (2026 Global Data Center Market Comparison), согласно которому, спрос на ИИ и облачные вычисления привели в 2025 году к удвоению глобальной мощности строящихся ЦОД до 31,7 ГВт, сообщает Datacenter Dynamics. По статистике, около 80 % строительства соответствующих объектов сосредоточено в Северной и Южной Америках — порядка 25,3 ГВт. При этом компания отмечает, что динамика отрасли лучше всего характеризуется как «управляемый рост» — высокий спрос сочетается с регулированием рынка и требованиями инвесторов к финансовой и операционной прозрачности. При этом отношение к ЦОД в обществе становится весьма негативным. Предыдущая версия доклада описывала отрасль как переживающую период «ускоренного роста». Лучшим рынком ЦОД в новом докладе признан Даллас (Техас). Cushman & Wakefield впервые «присудила» городу первое место, обычно оно принадлежало региону Северная Вирджиния. К похожим выводам о росте важности Техаса ранее пришли JLL и Synergy Research Group.

Источник изображения: Cushman & Wakefield Наибольший вес при подсчёте рейтинга рынков компания придаёт доступности электричества, наличию земли, объёму действующего рынка, а также строящимся мощностям. Среднюю значимость в компании приписывают стабильности электросетей, генерации, объёму предварительной аренды мощностей на стадии строительства, ценам на землю, доступности оптоволоконной связи, балансу спроса и предложения, нормативному регулированию и стимулам, стоимости электричества, присутствию крупных облачных провайдеров и иных операторов ЦОД, а также доступности «зелёной» энергии. Низкий вес имеют факторы вроде экологического риска, налогов, доступности воды, политической стабильности, планируемой мощности, ставкам предаренды, а также температуры и влажности.  Лидером по объёму операционной IT-нагрузки остаётся Вирджиния, она предлагает 11 ГВт мощностей, чуть отставая от целого региона APAC (13,8 ГВт). Из десяти ключевых рынков лишь Джохор (Малайзия) и Сидней (Австралия) расположены в APAC. Остальные находятся в Северной Америке. В APAC лидером по объёму строящихся мощностей является Бангкок, а Джохор показал одни из наиболее высоких темпов роста в мире, рост составил 124 % г/г. Впрочем, Пекин по-прежнему остаётся крупнейшим рынком региона и единственным в APAC с операционной мощностью более 2 ГВт.

Если в среднем по миру сроки подключения ЦОД к источникам электроэнергии составляют около четырёх с половиной лет, в АТР речь идёт «всего лишь» приблизительно о двух годах и восьми месяцах. Около года назад Cushman & Wakefield сообщала, что Малайзия, Таиланд и Япония станут лидерами по росту ЦОД в Азиатско-Тихоокеанском регионе. При этом сейчас меньше всего свободных площадей в Северной и Южной Америках (4,2 %), EMEA (7,8 %) и APAC (10,9 %). |

|