Лента новостей

|

01.05.2026 [22:57], Владимир Мироненко

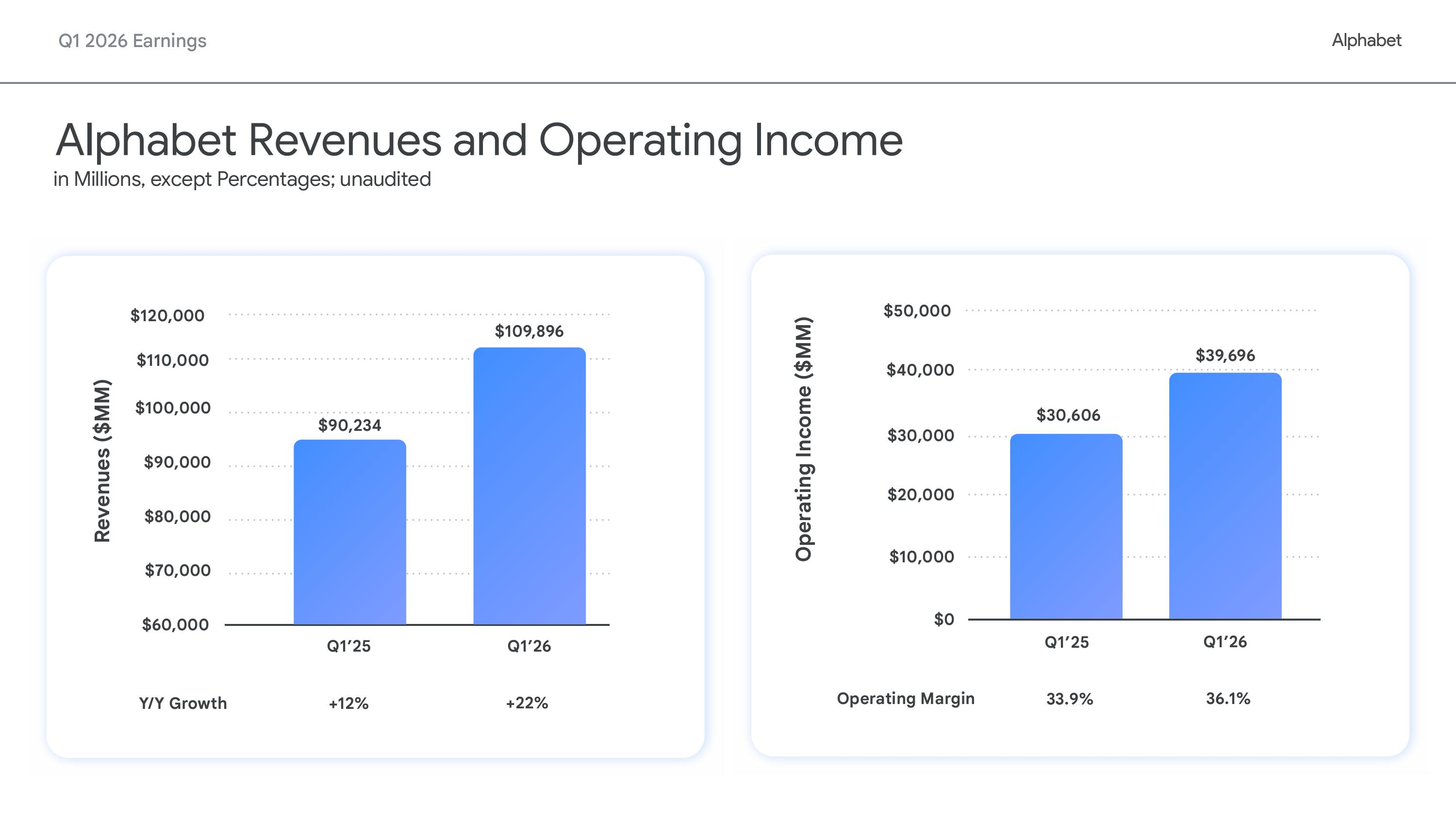

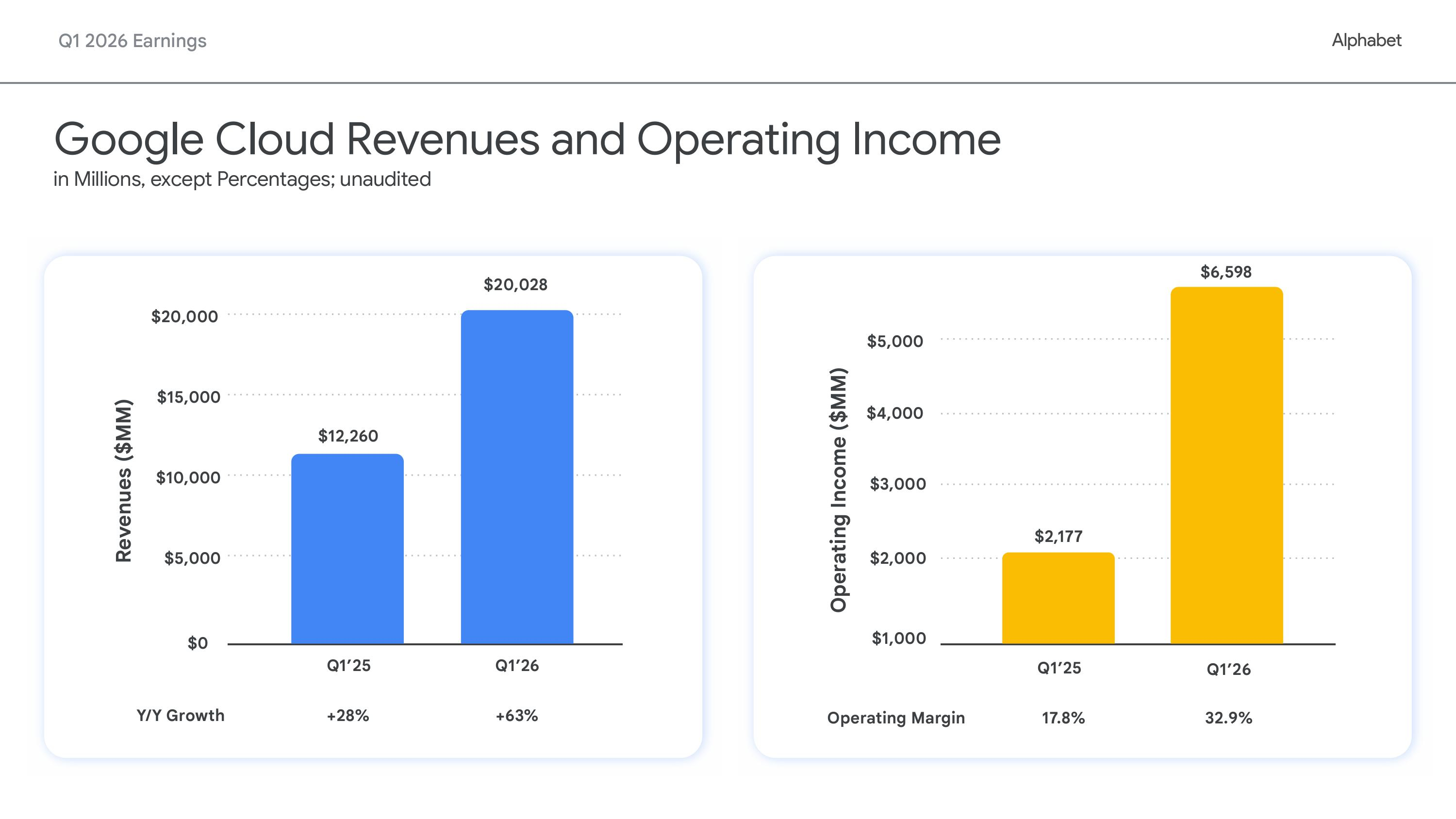

Google планирует начать продажу собственных ИИ-ускорителей TPUХолдинг Alphabet, включающий компанию Google, сообщил финансовые результаты I квартала 2026 года, завершившегося 31 марта. Выручка и прибыль Alphabet превзошли прогнозы Уолл-стрит, в основном, благодаря ускорению роста продаж облачного подразделения Google Cloud. Все три ведущих поставщика облачной инфраструктуры — Amazon, Google и Microsoft — превзошли прогнозы аналитиков за прошедший квартал, но Google оказалась первой, продемонстрировав самый быстрый темп роста за всю историю. Выручка Alphabet выросла год к году на 22 % до $109,9 млрд против $107,2 млрд, ожидаемых аналитиками, опрошенными LSEG (по данным CNBC). Скорректированная разводнённая прибыль на акцию составила $5,11 при прогнозе $2,63. Чистая прибыль Alphabet (GAAP) составила $62,58 млрд, что на 81 % больше по сравнению с предыдущим годом. Годом ранее чистая прибыль составляла $34,54 млрд, или $2,81 на акцию. Google Cloud превзошла ожидания Уолл-стрит, зафиксировав рост выручки на 63 % по сравнению с прошлым годом до $20,03 млрд, превысив консенсус-прогноз StreetAccount в $18,05 млрд. Это самый высокий темп роста за любой период с 2020 года, когда Google начала публиковать результаты работы облачных сервисов. Компания заявила, что рост был обусловлен увеличением доли Google Cloud Platform (GCP) в корпоративных решениях и ИИ-инфраструктуре.

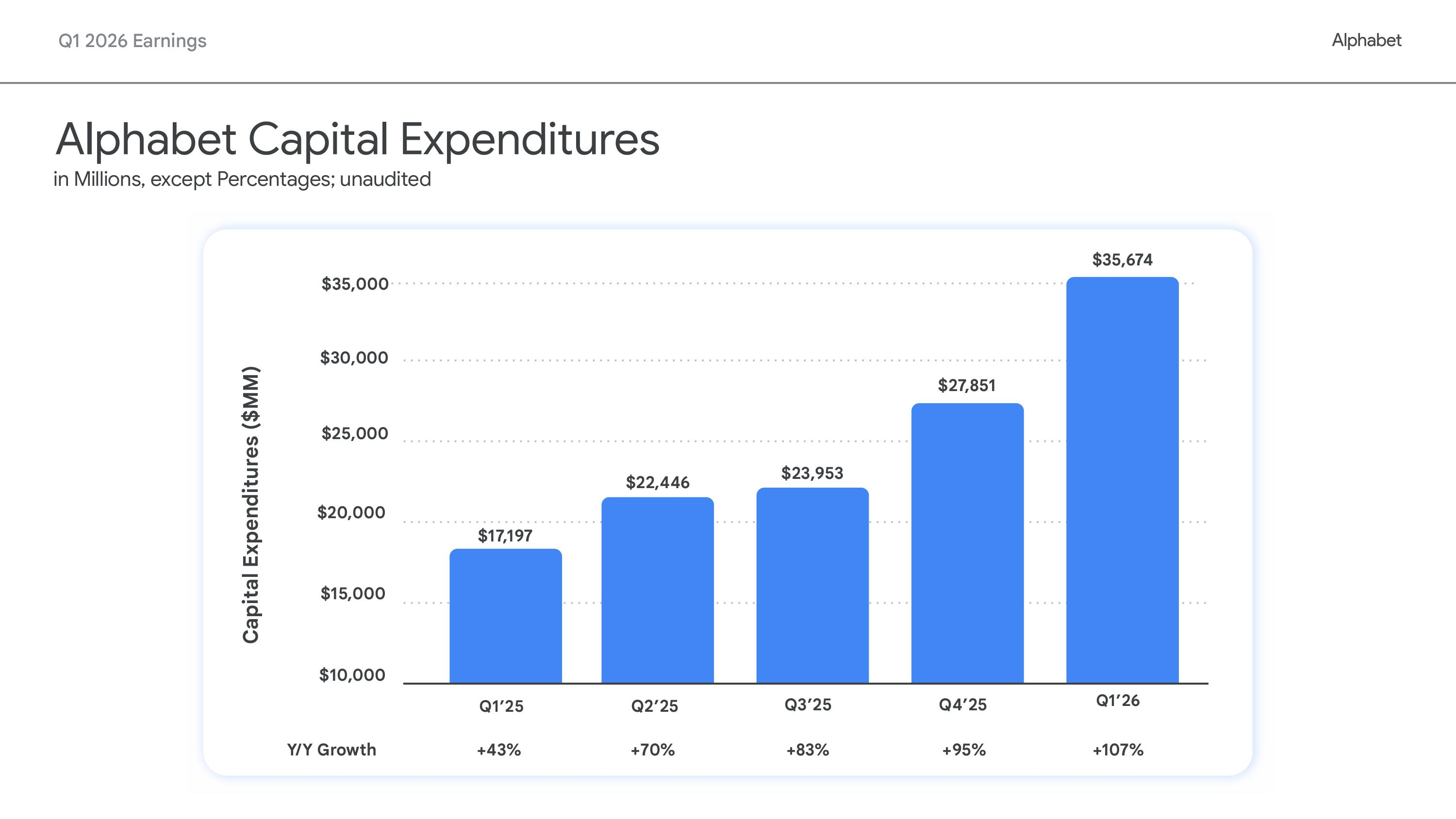

Источник изображений: Alphabet Сообщается, что портфель заказов Google Cloud составляет $462 млрд, что почти вдвое больше, чем в предыдущем квартале. Теперь он включает обязательства по поставке TPU. Генеральный директор Сундар Пичаи (Sundar Pichai) сообщил, что компания намерена продавать TPU, а не просто предоставлять к ним доступ посредством Google Cloud. «По мере роста спроса на TPU со стороны ИИ-лабораторий, компаний, работающих на рынках капитала, и приложений для высокопроизводительных вычислений, мы начнем поставлять TPU избранной группе клиентов в их собственные ЦОД в аппаратной конфигурации, чтобы расширить наши потенциальные рыночные возможности», — заявил Пичаи, о чём пишет DataCenter Dynamics. Финансовый директор Alphabet Анат Ашкенази (Anat Ashkenazi) не стала уточнять, насколько много сейчас в портфеле заказов сделок по поставке TPU, лишь отметив, что «большая часть портфеля заказов по-прежнему состоит из соглашений с GCP». «Если говорить об общем объёме невыполненных заказов, то чуть более половины из них превратятся в выручку в течение следующих 24 мес. Что касается продаж аппаратного обеспечения TPU, то мы ожидаем, что небольшой процент из них принесёт выручку в конце этого года, а большая часть — в 2027 году», — добавила она. Впрочем, пока речь идёт в основном о сделке с Anthropic, которая фактически закупит TPU у Broadcom и разместит их в ЦОД Fluidstack, поддерживаемых самой Google.  Сундар Пичаи также сообщил, что «корпоративные решения в области ИИ впервые стали нашим основным драйвером роста в облачной сфере». Он имел в виду предложения в области ИИ, такие как Gemini Enterprise, где число платных ежемесячно активных пользователей выросло на 40 % по сравнению с предыдущим кварталом. Компания сообщила, что собственные ИИ-модели обрабатывают более 16 млрд токенов в минуту через API, что на 60 % больше, чем в предыдущем квартале, подчёркивая масштаб вычислительных потребностей ИИ-стека Google. По словам Пичаи, выручка от продуктов, созданных с использованием генеративных ИИ-моделей Google, выросла на 800 %. Alphabet заявила, что обновляет свой прогноз капитальных затрат на 2026 год до $180–$190 млрд по сравнению с предыдущей оценкой в $175–$185 млрд. Финансовый директор предупредила инвесторов, что компания ожидает «значительного увеличения» капитальных затрат в 2027 финансовом году по сравнению с текущим годом. В предыдущем квартале капитальные затраты компании составили $35,7 млрд. Как и другие компании в сфере облачных вычислений, Alphabet вкладывает значительные средства в свою ИИ-инфраструктуру, стремясь извлечь выгоду из растущего спроса на ИИ. «В краткосрочной перспективе мы ограничены в вычислительных мощностях, — сказал Пичай. — Наша выручка от облачных вычислений была бы выше, если бы мы смогли удовлетворить спрос».  На фоне обеспокоенности инвестором стремительным ростом капитальных расходов поставщиков инфраструктуры Alphabet показала, что её прогноз капзатрат находится в пределах её возможностей благодаря устойчивости и качеству кривой роста выручки, сообщил ресурсу SiliconANGLE аналитик Investing.com Томас Монтейро (Thomas Monteiro). Он отметил, что компании удалось оптимизировать капзатраты, сместив акцент с инфляции затрат и маржи на то, кто обладает достаточными ресурсами для конкуренции на рынке ИИ-инфраструктуры в плане выручки. «Ответ таков: на данный момент практически никто не может конкурировать с Alphabet, — говорит Монтейро. — В то время как другие продолжают тратить деньги и наращивать долговую нагрузку, Alphabet продолжает лидировать, демонстрируя высокую рентабельность и имея возможности для дальнейшего ускорения роста при необходимости». «На рынке, где всем требуется больше вычислительных мощностей, Alphabet доказывает, что может позволить себе участвовать в гонке, одновременно расширяя все направления бизнеса», — добавил он.  Другие направления бизнеса Alphabet также показали хорошие результаты. Выручка от Google Services — включая поиск, YouTube и подписки — составила $89,64 млрд, что на 16 % больше год к году. Выручка от поиска и прочих услуг выросла на 19 % до $60,4 млрд. Выручка от рекламы на YouTube составила $9,88 млрд, увеличившись на 11 %.

01.05.2026 [15:08], Сергей Карасёв

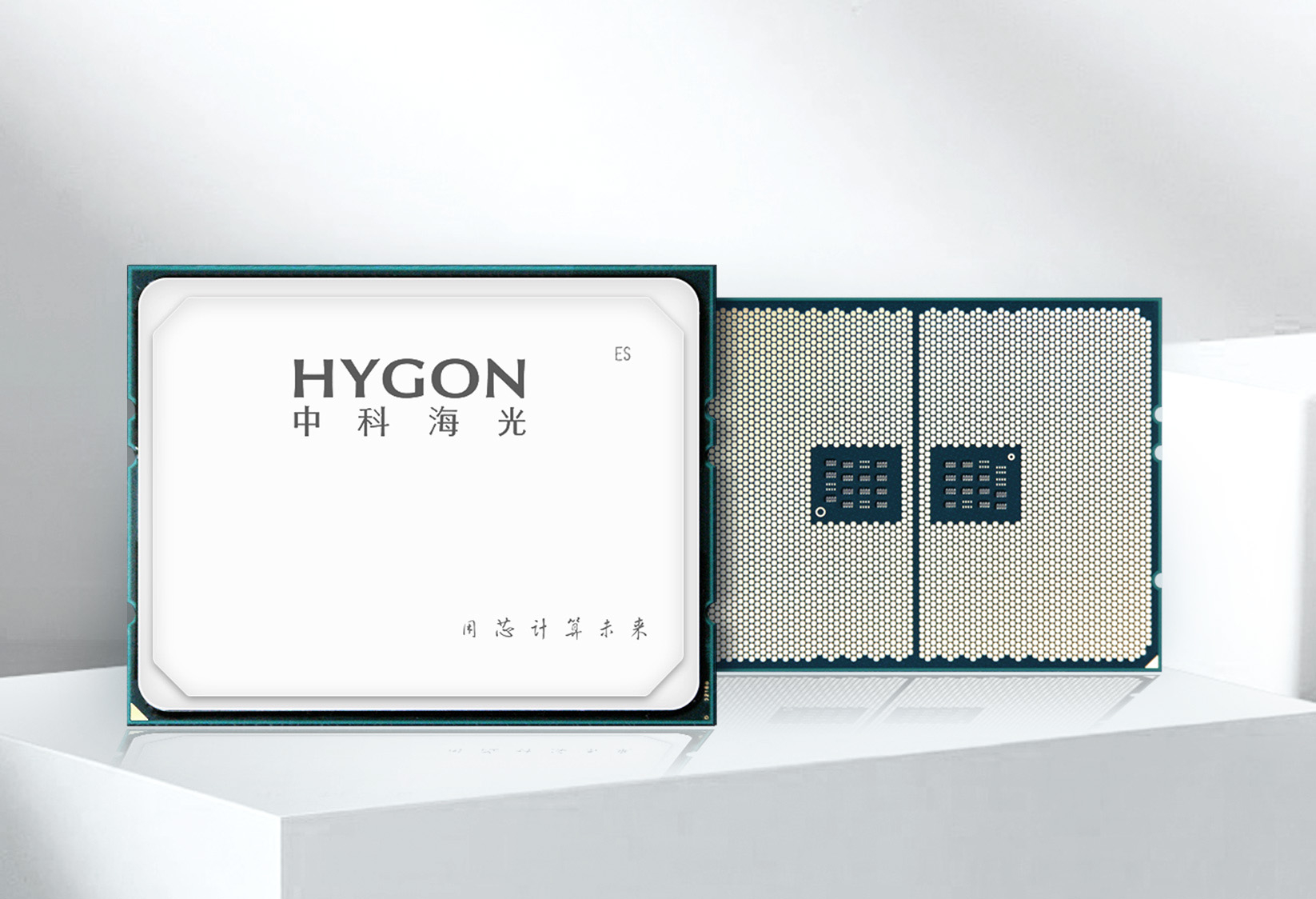

Процессоры Hygon C86-4G, китайские наследники AMD Zen1, получили поддержку AVX-512, DDR5 и PCIe 5.0В кодовую базу компилятора GCC 17, по сообщению ресурса Phoronix, добавлена поддержка китайских процессоров семейства Hygon C86-4G. Эти изделия подходят для использования в рабочих станциях, ориентированных на рендеринг графики, редактирование видеоматериалов и пр. Чипы Hygon C86-4G являются наследниками AMD Zen1: соответствующую лицензию китайский разработчик получил в рамках совместного предприятия с AMD, сформированного ещё в 2016 году, но довольно быстро прекратившего своё существование. Тем не менее, интеллектуальная собственность осталась у Hygon, а со времён Dhyana компания внесла ряд усовершенствований в архитектуру Zen с целью обеспечения поддержки современных технологий и теперь говорит создании собственной микроархитектуры.

Источник изображений: Hygon Процессоры серии C86-4G насчитывают 16 вычислительных ядер с возможностью одновременной обработки до 32 потоков инструкций. Тактовая частота составляет 2,8 ГГц. Говорится о совместимости с DDR5 и PCIe 5.0 (отсутствуют в Zen первого поколения), что теоретически возможно при использовании отдельного, современного IOD-чиплета. По производительности чипы должны быть сопоставимы с решениями Intel Core серии Raptor Lake. По неофициальным данным, C86-4G должны были получить 12 каналов DDR5-4800 и 128 линий PCIe 5.0. А поддержка AVX-512 наряду с 16 каналами DDR-5600 и CXL 2.0 должна была появиться в 128-ядерных процессорах С86-5G, которые к тому же якобы должны были получить SMT4 (128C/512T).  В компиляторе GCC 17 реализована поддержка трёх модификаций названных процессоров Hygon: C86-4G-M4, C86-4G-M6 и C86-4G-M7. При этом для последних заявлена поддержка 512-бит векторных инструкций AVX-512. В остальном набор реализованных инструкций для всех изделий идентичен: x86-64, MMX, SSE, SSE2, SSE3, SSE4A, CX16, ABM, SSSE3, SSE4.1, SSE4.2, AES, PCLMUL, AVX, AVX2, BMI, BMI2, F16C, FMA, PRFCHW, FXSR, SHA, XSAVE, XSAVEOPT, XSAVEC, FSGSBASE, RDRND, MOVBE, MWAITX, ADX, RDSEED, CLZERO, CLFLUSHOPT, XSAVES, LZCNT, POPCNT. Ранее благодаря патчам в open source проектах появилась информация о загадочном x86-процессоре неясного происхождения. В самом Китае, помимо Hygon, выпуском x86-чипов занимаются Zhaoxin, которая получила лицензию по наследству от Cyrix и VIA, а также Montage Technology, которая фактически дорабатывает самые обычные Intel Xeon.

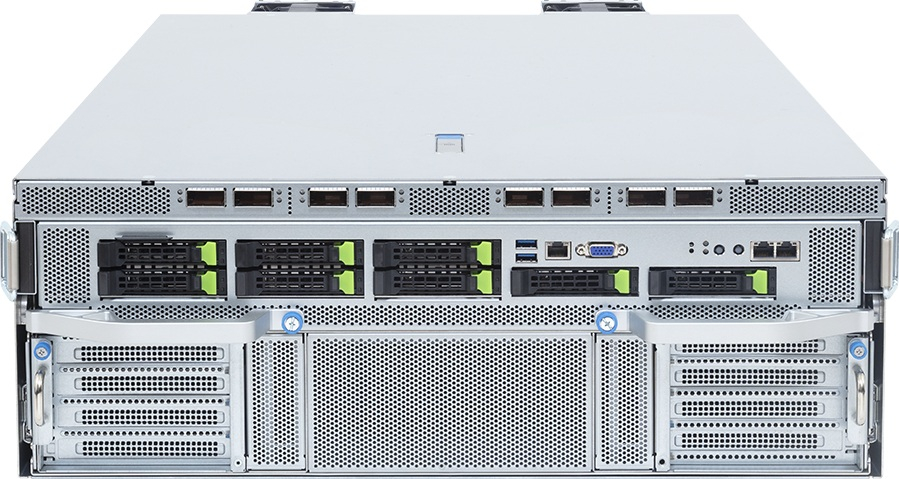

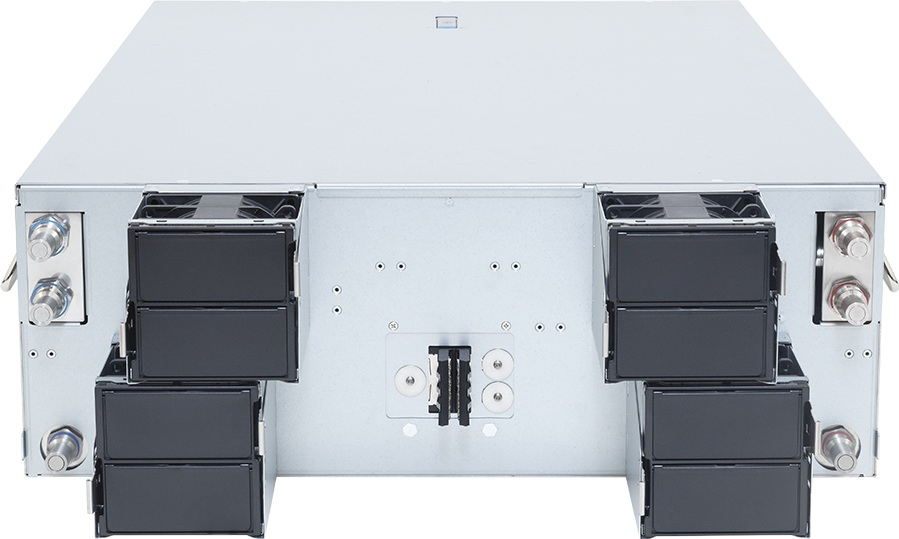

01.05.2026 [14:07], Сергей Карасёв

HPE представила серверы ProLiant Compute EL220/EL240 Gen12 для ИИ-задач на периферии

amd

epyc

gpu

granite rapids

hardware

hpe

intel

sierra forest

sorano

xeon

периферийные вычисления

сервер

HPE анонсировала серверы ProLiant Compute EL220 и EL240 Gen12 для приложений ИИ и критически важных рабочих нагрузок на периферии. Устройства выполнены на основе шасси ProLiant Compute EL2000, которое спроектировано специально для эксплуатации в суровых условиях. Системы на базе EL2000 могут использоваться при температурах от -40 до +55 °C и влажности до 95 %. Говорится об устойчивости к воздействию сильных вибраций, которые могут наблюдаться, например, на борту самолётов или наземной техники.

Источник изображений: HPE Шасси допускает установку двух серверов ProLiant Compute EL220 Gen12 типоразмера 1U или одного сервера ProLiant Compute EL240 Gen12 в форм-факторе 2U. Эти устройства выполнены на процессорах Intel Xeon 6700 (Sierra Forest-SP/Granite Rapids-SP), которые могут насчитывать до 144 вычислительных ядер. Объём оперативной памяти DDR5 достигает 2 Тбайт. Возможен монтаж двух SSD формата М.2 (NVMe) и четырёх накопителей EDSFF. Модификация ProLiant Compute EL240 Gen12 также может быть укомплектована двумя GPU-ускорителями одинарной ширины или одной картой двойной ширины. Упомянуты средства управления iLO 7. В продажу новинки поступят позднее в текущем году.  Кроме того, HPE представила обновлённую версию компактного edge-сервера ProLiant DL145 Gen11 на аппаратной платформе AMD. Это устройство переведено на процессоры EPYC 8005 Sorano, насчитывающие до 84 ядер. Поддерживается до 768 Гбайт DDR5. Система может быть оборудована двумя SFF-накопителями или шестью EDSFF-изделиями. Могут быть задействованы до трёх GPU одинарной ширины или один ускоритель двойной ширины. Сервер уже доступен для заказа.

30.04.2026 [21:13], Владимир Мироненко

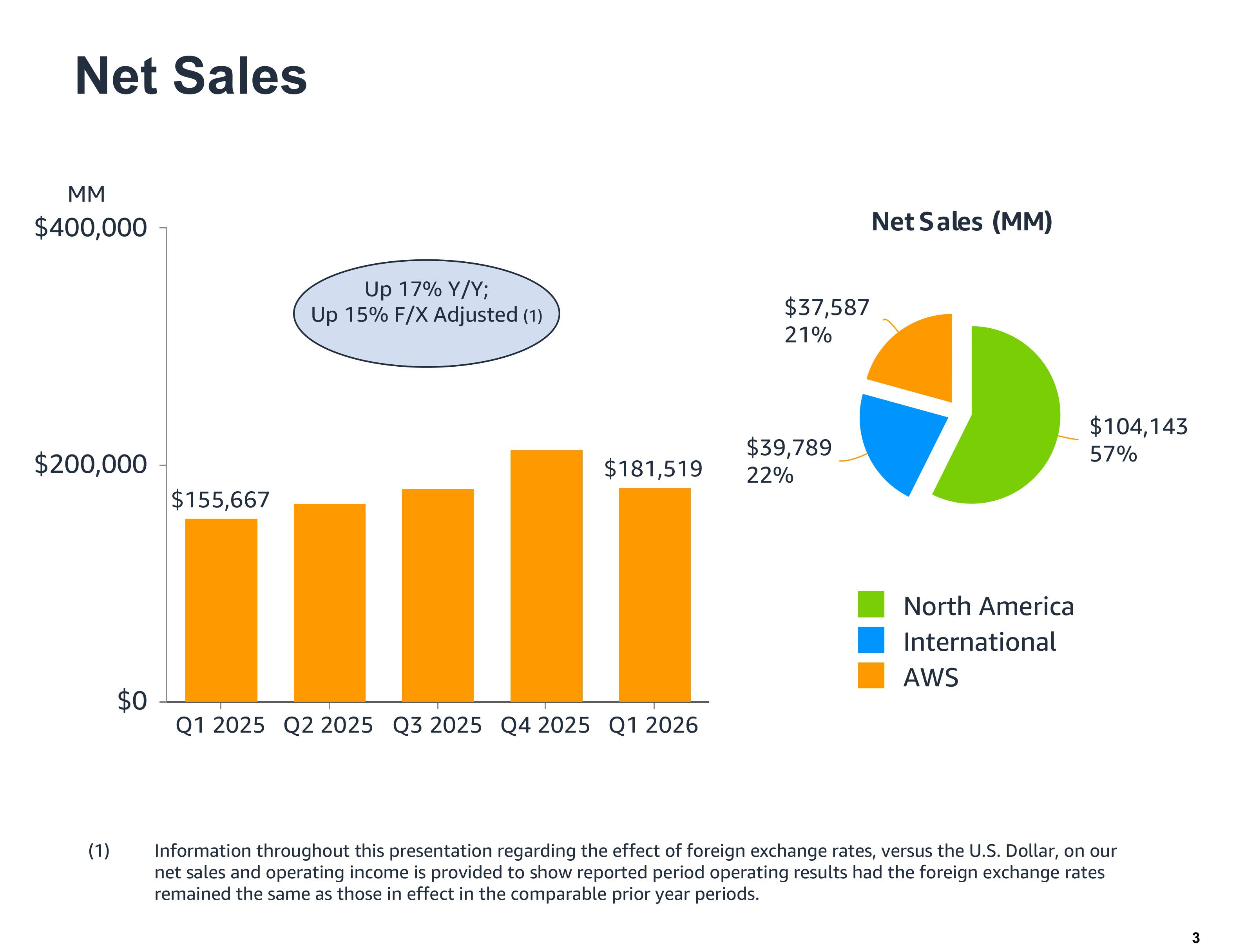

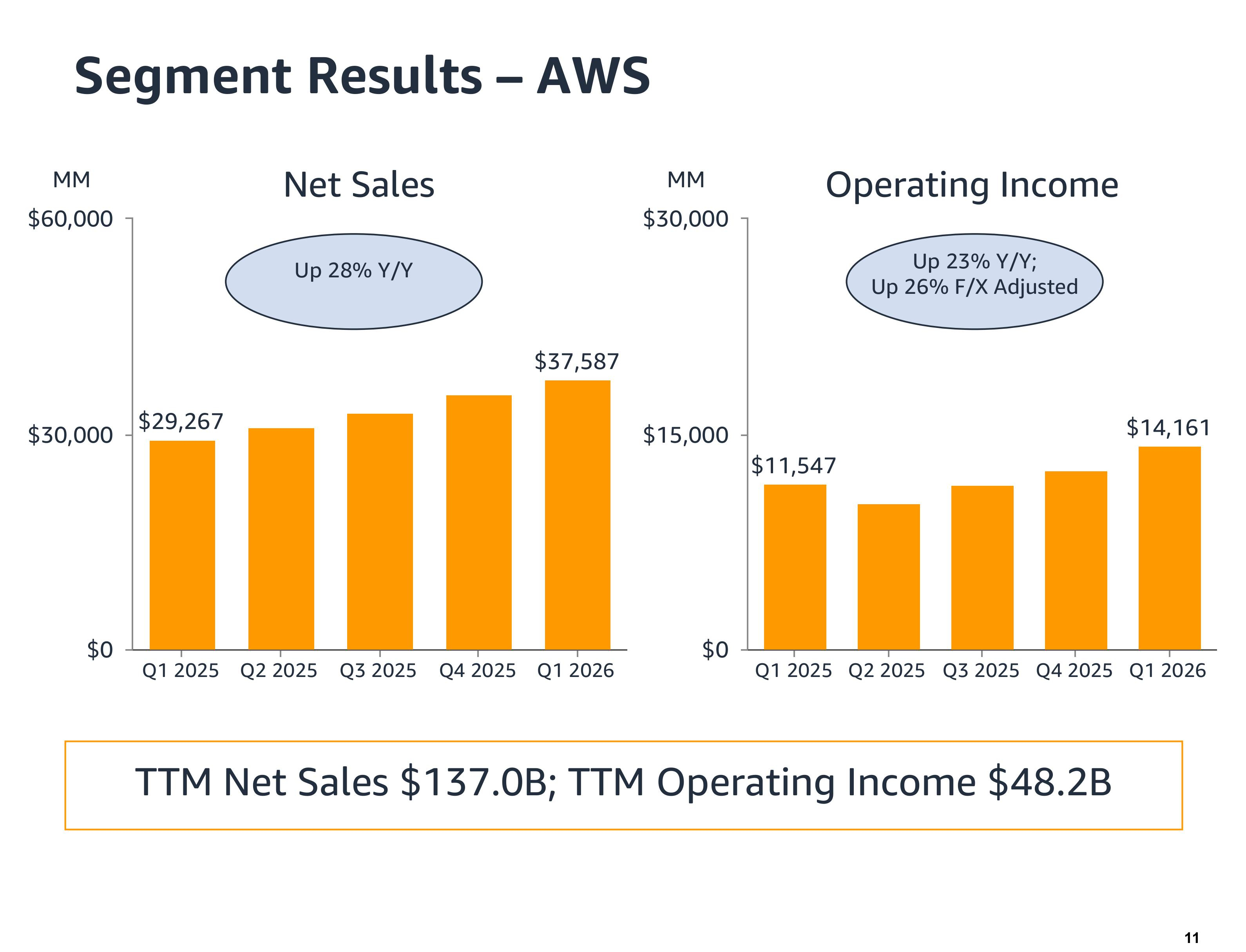

Продажи AWS растут благодаря ИИ, но не так быстро, как у конкурентовAmazon.com объявила финансовые результаты за I квартал, закончившийся 31 марта 2026 года. Квартальные показатели по выручке и прибыли превзошли ожидания Уолл-стрит. Также следует отметить рост продаж облачного подразделения Amazon Web Services (AWS) на 28 % до $37,59 млрд, что оказалось выше среднего прогноза аналитиков, опрошенных LSEG, ожидавших рост на 25 % (по данным Reuters). Это самый быстрый темп роста за последние 15 кварталов. Акции компании выросли на внебиржевых торгах на 4 %. Выручка Amazon увеличилась по итогам I квартала 2026 года на 17 % год к году до $181,52 млрд при среднем прогнозе аналитиков, опрошенных LSEG, в размере $177,30 млрд (по данным CNBC). Чистая прибыль выросла до $30,26 млрд, или $2,78 на разводнённую акцию, по сравнению с $17,13 млрд, или $1,59 на разводнённую акцию, в I квартале 2025 года, превысив также прогноз аналитиков LSEG в размере $1,64 на разводнённую акцию. Выручка AWS за квартал составила $37,59 млрд, превзойдя ожидания аналитиков, опрошенных StreetAccount, в размере $36,64 млрд. Операционная прибыль AWS достигла $14,16 млрд по сравнению с $11,55 млрд годом ранее, что превышает консенсус-прогноз аналитиков в $12,84 млрд (по данным SiliconANGLE) и подчеркивает сохраняющуюся прибыльность сегмента по мере масштабирования предприятий в сфере ИИ.

Источник изображений: Amazon «Значительное ускорение роста продаж AWS — это главная новость», — отметил старший аналитик Investing.com, добавив, что клиенты Amazon «полностью осваивают новые рабочие нагрузки, особенно в области ИИ». Вместе с тем следует отметить, что рост продаж облачного подразделения Google Cloud холдинга Alphabet составил в первом квартале 63 % до $20 млрд, превысив прогноз роста на 50 %. В свою очередь, Microsoft сообщила, что продажи её облачной платформы Azure и связанных с ней сервисов выросли на 40 %. Amazon сообщила, что ее портфель кастомных чипов, включая процессоры Graviton, ускорители Trainium и DPU Nitro, превысил годовой оборот в $20 млрд, демонстрируя трёхзначные темпы роста. За последний год Amazon развернула более 2,1 млн чипов для ИИ, при этом на Trainium приходится более половины. Среди крупных заказчиков значатся Meta✴ и Uber. «Мы находимся в разгаре одного из самых важных переломных моментов в нашей жизни, мы занимаем выгодное положение для лидерства, и я очень оптимистично смотрю в будущее наших клиентов и Amazon», — отметил генеральный директор Энди Джасси (Andy Jassy). Кроме того, пересморт соглашения Microsoft и OpenAI сыграет на руку AWS.  Компания сообщила, что расходы на основные средства и оборудование за квартал выросли до $44,2 млрд, превысив прогноз аналитиков, опрошенных FactSet, в размере $43,6 млрд. В то же время свободный денежный поток за последние 12 мес. снизился до $1,2 млрд, что на 95 % меньше, чем годом ранее, в основном из-за инвестиций в ИИ, заявила компания. В феврале Amazon сообщила, что её капитальные затраты достигнут $200 млрд в 2026 году, что значительно больше, чем в прошлом году. Джасси заявил в своем письме акционерам в этом месяце, что большая часть расходов компании в 2026 году окупится в 2027 и 2028 годах. Компания намерена ускорить строительство ЦОД. Выручка в сегменте онлайн-магазина, который по-прежнему занимает наибольшую долю в общем объёме продаж Amazon, выросла на 12 % до $64,25 млрд, что выше прогнозируемых аналитиками $62,7 млрд. Доход от рекламы вырос на 24 % в годовом исчислении до $17,24 млрд, превысив ожидания Уолл-стрит в 21,2 %. В текущем квартале Amazon ожидает получить выручку в диапазоне от $194 до $199 млрд при прогнозе аналитиков LSEG в размере $188,9 млрд. Операционная прибыль, согласно собственному прогнозу компании, во II квартале составит от $20 до $24 млрд. По данным StreetAccount, аналитики прогнозируют операционную прибыль в размере $22,65 млрд.

30.04.2026 [18:18], Руслан Авдеев

Reliance потратит $17 млрд на крупнейший в Индии кластер ЦОД мощностью 1,5 ГВтГруппа Reliance Industries (RIL) намерена инвестировать в Индии более $17 млрд в создание кластера дата-центров, а также собственный проект, посвящённый солнечной энергетике, в Вишакхапатнаме (Visakhapatnam, штат Андхра-Прадеш), сообщает портал Inc42. По имеющимся данным, новый кампус ЦОД одобрен Комитетом по содействию инвестициям штата. RIL запросила для проекта около 380 га, из них на первом этапе используют более 120 га. К октябрю 2028 года ожидается запуск кампуса ЦОД мощностью 500 МВт. К 2030 году в районах, прилегающих к аэропорту Вишакхапатнама, будут построены дополнительные мощности на 1 ГВт. По имеющимся сведениям, ещё 0,4 га компания запросила для кабельной посадочной станции и более 32 га — для строительства на территории кампуса опреснительной установки. RIL инвестирует ₹1,08 трлн в кластер ЦОД, а оставшиеся ₹513 млрд — в проект, связанный с возобновляемой энергетикой, который также одобрен властями. Он предусматривает строительство солнечной электростанции и аккумуляторных энергохранилищ, снижающих зависимость от магистральных электросетей.

Источник изображения: Graphic Gears/unsplash.com В конце 2025 года власти штата заявляли, что Reliance построит в Вишакхапатнаме ЦОД мощностью 1 ГВт. Позже было объявлено, что совместное предприятие Brookfield Asset Management, RIL и Digital Realty — Digital Connexion потратит около $11 млрд в Андхра-Прадеш к 2030 году, построив ИИ ЦОД на 1 ГВт. Компания подписала с властями штата меморандум о взаимопонимании, предусматривавший приобретение более 160 га для этого проекта. Тогда же Digital Connexion отметила, что кампус будет работать на возобновляемой энергии и будет применять передовые системы охлаждения и энергоэффективные решения для снижения расхода электричества. Судя по последним новостям, проект RIL в Вишакхапатнаме станет крупнейшей на сегодня инвестиционной инициативой, касающейся создания ЦОД в стране. В 2025 году Google объявила о намерении потратить $6 млрд на строительство здесь дата-центра мощностью 1 ГВт в рамках инвестиционного плана на $15 млрд, в дополнение к уже имеющемуся ЦОД на 500 МВт, построенного компанией Sify, и ЦОД на 300 МВт, построенного Anant Raj Cloud. На днях компания начала строительство нового ИИ ЦОД. Также властями подписаны меморандумы о взаимопонимании с компаниями RMZ и Tillman Global Holdings, касающихся проектов мощностью 1 ГВт и 300 МВт соответственно. Другие штаты также получат свою «долю пирога». В Джамнагаре (Jamnagar, штат Гуджарат) RIL строит ИИ ЦОД мощностью 1 ГВт для предоставления доступных ИИ-сервисов в Индии (ранее сообщалось о создании «крупнейшего в мире» ЦОД на 3 ГВт). Проект — часть планов Reliance по инвестициям ₹10 трлн в ИИ-инфраструктуру страны в следующие семь лет. Adani также вложит $100 млрд в создание 5 ГВт «зелёных» ИИ ЦОД в Индии.

30.04.2026 [17:31], Руслан Авдеев

SoftBank готовится отправить роботов строить дата-центрыЯпонский техногигант SoftBank намерен использовать роботов для ускоренного строительства дата-центров, в первую очередь в США. Для этого планируется создать дочернюю структуру Roze AI, сообщает Datacenter Dynamics. Подробностей пока мало, но источники сообщают, что японский бизнес намерен включать в рабочие процессы автономных роботов, объединив под «зонтиком» Roze AI некоторые энергетические, земельные и инфраструктурные активы. Ожидается, что SoftBank выведет новую компанию на IPO уже во II половине 2026 года. Компания рассчитывает на капитализацию в объёме $100 млрд. В самой SoftBank новость пока не комментируют. Какую именно долю SoftBank намерена сохранить себе после IPO, станет известно позже. По некоторыми данным, внутри компании отдельные сотрудники скептически относятся к перспективам IPO из-за сложной ситуации в мире. Риски только усиливаются от того, что на торги скоро, возможно, выйдут «конкуренты», способные оттянуть на себя часть средств покупателей акций — OpenAI, SpaceX и Anthropic.

Источник изображения: Phillip Glickman/unspalsh.com Роботы в современных дата-центрах — явление не особенно редкое, они применяются на ряде объектов по всему миру, и будут использоваться даже на орбите. В некоторых случаях в индустрии использовалась и другая современная техника, включая строительные 3D-принтеры. Недавно Foxconn заявила о планах использования человекоподобных машин для производства серверов. А гиперскейлеры так и вовсе будут рады целиком заменить людей на роботов. В практической плоскости у SoftBank имеются в портфолио некоторые наработки в сфере робототехники. В 2025 году она приобрела подразделение ABB, разрабатывающее роботов, за $5,4 млрд. Имеются и другие инвестиции в робототехнику — компании SoftBank Robotics Group, Berkshire Grey, AutoStore Holdings, Agile Robots SE и Skild AI. В прошлом года компанией представлена «бескабельная» серверная стойка, позволяющая использовать роботов для обслуживания ЦОД. Новая конструкция должна помочь роботам выполнять задачи вроде установки и демонтажа серверов, замены неисправных модулей и проведение проверок оборудования.

30.04.2026 [17:07], Сергей Карасёв

Giga Computing представила 4OU-сервер TO46-SD3 на базе NVIDIA HGX B300 с СЖОGiga Computing, подразделение Gigabyte Group, анонсировала OCP-сервер TO46-SD3-LA07 для ресурсоёмких ИИ-нагрузок. Новинка выполнена на платформе NVIDIA HGX B300 в форм-факторе 4OU и наделена прямым жидкостным охлаждением. Говорится, что применённая СЖО охватывает и секцию GPU, и зону CPU. Предусмотрена функция обнаружения утечек.

Источник изображений: Giga Computing Система несёт на борту два процессора Intel Xeon 6 6500/6700 поколения Granite Rapids-SP. Доступны 32 слота для модулей DDR5 RDIMM/MRDIMM. Во фронтальной части расположены восемь отсеков для SFF-накопителей (NVMe) с возможностью горячей замены. Кроме того, могут быть установлены два SSD типоразмера M.2 с интерфейсом PCIe 5.0 x4 и PCIe 5.0 x2.  Сервер оборудован четырьмя слотами PCIe 5.0 x16 для карт расширения формата FHHL. Говорится о совместимости с DPU NVIDIA BlueField-3. Могут быть реализованы восемь OSFP-портов InfiniBand XDR с пропускной способностью до 800 Гбит/с или сдвоенные 400GbE-порты на базе NVIDIA ConnectX-8 SuperNIC. Кроме того, есть два сетевых порта 10GbE на основе контроллера Intel X710-AT2. Интерфейсные разъёмы, включая гнёзда RJ45 для сетевых кабелей и порты USB Type-A, сосредоточены во фронтальной части. Giga Computing отмечает, что сервер TO46-SD3-LA07 подходит для решения таких задач, как обучение крупных ИИ-моделей и инференс. Система построена с применением открытых стандартов и модульных принципов, обеспечивая масштабируемость и эффективность в рамках корпоративных инфраструктур и дата-центров гиперскейлеров.

30.04.2026 [15:41], Руслан Авдеев

VK Tech предложила бизнесу платформу VK AI Space для создания и запуска ИИ-агентовVK Tech представила платформу VK AI Space, позволяющую разрабатывать и запускать кастомных ИИ-агентов. Основой платформы стали большие языковые модели (LLM), в том числе — собственные разработки группы VK, обученные на российских данных. Кроме того, использованы популярные модели open source, а также ML-модели, предназначенные для работы систем компьютерного зрения, распознавания аудио и др. Подчёркивается, что интеграция с корпоративным ПО VK Tech позволяет быстро включать новые ИИ-сценарии в рабочую среду сотрудников компаний-клиентов, например — создавать ИИ-боты в VK WorkSpace. Платформа имеет набор уже готовых ИИ-агентов под распространённые задачи: для подготовки документов и создания протоколов встреч, перевода материалов, составления кратких резюме представленных данных, поиска по корпоративным базам знаний. Платформу протестировали на реальных внутренних ИИ-проектах VK. Особенностью платформы является возможность VK AI Space создавать изолированный контур для каждого ИИ-агента, что позволяет клиентам выбирать заранее, к каким системам агент получит доступ и что именно ему разрешено делать. После получения задачи агент самостоятельно планирует этапы её выполнения, работает с доступными инструментами и адаптируется к новым данным. Даже если принятое решение будет ошибочным, ИИ-агент не сможет выйти за пределы сферы своей ответственности и нанести ущерб смежным системам. При этом можно в любое время проверить шаги агента и наличие ошибок.

Источник изображения: Campaign Creators/unsplash.com Изолированные контуры VK Tech позволят сокращать время от пилотного проекта до начала реальной эксплуатации, что даст возможность масштабировать применение ИИ в организациях экономически эффективно, говорит компания. Помимо возможности развернуть VK AI Space на собственных мощностях клиента, предусмотрена работа платформы в облаке VK Cloud. Кроме того, предусмотрено предоставление готового программно-аппаратного комплекса по подписке.

30.04.2026 [15:18], Владимир Мироненко

Lumai анонсировала «оптические» ИИ-серверы Iris с фотонными ускорителями инференсаБританский ИИ-стартап Lumai анонсировал семейство серверов для инференса Lumai Iris с использованием оптических вычислений, предназначенное для исполнения в реальном времени больших языковых моделей (LLM) с миллиардами параметров. Семейство Lumai Iris включает серверы Nova, Aura и Tetra. Lumai Iris Nova уже доступен для оценки гиперскейлерами, неооблачными платформами, предприятиями и исследовательскими институтами. Lumai заявил, что использование Lumai Iris позволяет ускорить выполнение задач инференса, используя свет вместо кремниевой обработки. Оптическая вычислительная система Lumai обеспечивает более быстрый инференс, более высокую эффективность выполнения и до 90 % меньшее энергопотребление по сравнению с традиционными архитектурами, при этом являясь более экологичными по сравнению с традиционными системами на базе GPU. Впрочем, технические детали оптических ИИ-ускорителей пока не раскрыты.

Источник изображений: Lumai Компания отметила, что спрос на вычисления для ИИ смещается от обучения моделей к крупномасштабному инференсу, когда модели используются в реальных приложениях. По мере роста объёмов вычислительных задач ЦОД сталкиваются с жёсткими ограничениями по энергопотреблению и масштабируемости, с которыми традиционные кремниевые архитектуры с трудом справляются. Компания заявила, что семейство Iris призвано решить проблемы с энергопотреблением и стоимостью ИИ-инфраструктуры за счёт повышения производительности на киловатт. Традиционные кремниевые архитектуры сталкиваются с фундаментальными физическими ограничениями в масштабируемости, энергопотреблении и тепловой эффективности. Каждое новое поколение кремниевых чипов предлагает небольшие улучшения, но при этом требует значительно больше энергии и средств для масштабирования. «По мере перехода отрасли в эру инференса мы одновременно пересекаем порог посткремниевой эры, — сказал Сяньсинь Го (Xianxin Guo), генеральный директор и соучредитель Lumai. — Переходя от электронно-фотонной вычислительной парадигмы к фотонной, Lumai может обеспечить увеличение производительности на порядок при значительной экономии энергии».  Lumai отметила, что оптические вычисления позволяют значительно повысить эффективность выполнения обработки ИИ-нагрузок. Технология оптических вычислений Lumai, разработанная на основе исследований в Оксфордском университете, использует свет в трёхмерном среде, тогда как обычные чипы «живут» в 2D. Благодаря использованию массового пространственного параллелизма, миллионы операций выполняются одновременно, обеспечивая низкую стоимость и высокую пропускную способность токенов при выполнении ресурсоёмких вычислительных задач. Технология Lumai также показала свою эффективность на этапе предварительного заполнения дезагрегированных архитектур инференса, обрабатывая токены с максимальной эффективностью и масштабированием. Iris Nova выполняет инференс в реальном времени моделей Llama 8B и 70B с помощью гибридного процессора. Его гибридная архитектура сочетает цифровую обработку для управления системой и ПО с оптическим тензорным движком для основных математических операций. Такой подход обеспечивает бесшовную интеграцию серверов в ЦОД.

30.04.2026 [13:10], Руслан Авдеев

SUSE, ратующая за цифровой суверенитет Европы, сама рискует стать несуверенной

linux

open source

software

suse

европа

евросоюз

импортозамещение

информационная безопасность

конфиденциальность

сша

В ходе ежегодного мероприятия SUSECON европейский разработчик открытых программных продуктов SUSE посвятил немало внимания вопросам обеспечения цифрового суверенитета. При этом мажоритарный акционер SUSE рассматривает возможность продажи компании американцам за $6 млрд, сообщает The Register. В марте шведская EQT, в 2018 году купившая SUSE за $2,5 млрд, поручила Arma Partners изучить варианты продажи компании. Хотя конкретных соглашений пока нет, даже слухи о сделке могут нанести ущерб SUSE, позиционирующей себя одним из лидеров в области обретения европейского цифрового суверенитета. По словам SUSE — компания европейская по природе: она зарегистрирована в Европе, в Европе же находится её ключевой бизнес. Даже если компания перейдёт американскому акционеру, она всё равно останется «европейской компанией с акционерами в Америке». Отмечается, что работа бизнеса соответствует европейскому законодательству. Кроме того, представитель SUSE подчеркнул, что пока речь идёт лишь о домыслах. С приходом новой администрации США в январе 2025 года идея обретения Европой цифрового суверенитета от США получила второе дыхание. Продажа SUSE американцам может значительно усложнить ситуацию, поскольку закон US CLOUD Act обязывает американские корпорации передавать властям при необходимости данные клиентов, хранящихся на серверах в любой точке мира. В своё время Microsoft уже признавала, что не имеет возможности обеспечить полный суверенитет данным.

Источник изображения: SUSE По словам руководителя направления Sovereign Solutions Андреаса Принса (Andreas Prins), компания европейская, но имеет клиентов во всех частях света, и это очень важно. Он отметил разницу в подходах к бизнесу в США и Европе. По его словам, американские клиенты больше сосредоточены на безопасности непосредственно данных — вопросах владения ими и управления доступа к ним. Европейцы якобы, напротив, уделяют больше внимания собственно отношению с контрагентами: контрактам, вопросам юрисдикции и тому. Хотя компания акцентирует внимание на своём европейском происхождении на фоне растущего спроса на суверенные цифровые решения, её руководство констатирует, что предпочло бы пореже сталкиваться с требованиями регуляторов. По данным проведённого SUSE опроса среди 309 руководителей IT-бизнесов из разных стран, включая США и Японию, 98 % участников считают приоритетным обеспечение цифрового суверенитета. Однако на практике они часто руководствуются только требованиями клиентов или давлением со стороны регулирующих органов, а «лишние» средства скорее будут потрачены на ИИ. При этом порядка 70 % респондентов считают гиперскейлеров частью решений. Компании стремятся решать критически важные задачи «на местах», хотя в SUSE спешат подчеркнуть, что массового исхода из облаков не предвидится. Особое внимание уделяется аппаратной безопасности. У Европы достаточно много собственных программных решений. Но создание полностью суверенной аппаратной базы возможно лишь в отдалённой перспективе. В SUSE отметили рост интереса к открытым архитектурам чипов, но подчеркнули, что основные риски всё-таки связаны с ПО. С учётом этого SUSE сделала ставку на open source и сертификацию для максимальной совместимости с наибольшим набором стандартов, что позволяет снизить зависимость от оборудования отдельных вендоров. На днях компания объявила о запуске платформы SUSE AI Factory with NVIDIA, разработанной специально для решения строгих глобальных задач обеспечения цифрового суверенитета. |

|