Microsoft сообщила о результатах III квартала 2026 финансового года, завершившегося 31 марта 2026 года, которые превзошли ожидания аналитиков, но это не отразилось на стоимости её акций. Как сообщает SiliconANGLE, инвесторов разочаровало её заявление о том, что капитальные затраты за год достигнут $190 млрд из-за стремительного роста цен на память. Попутно компания намерена сократить штат.

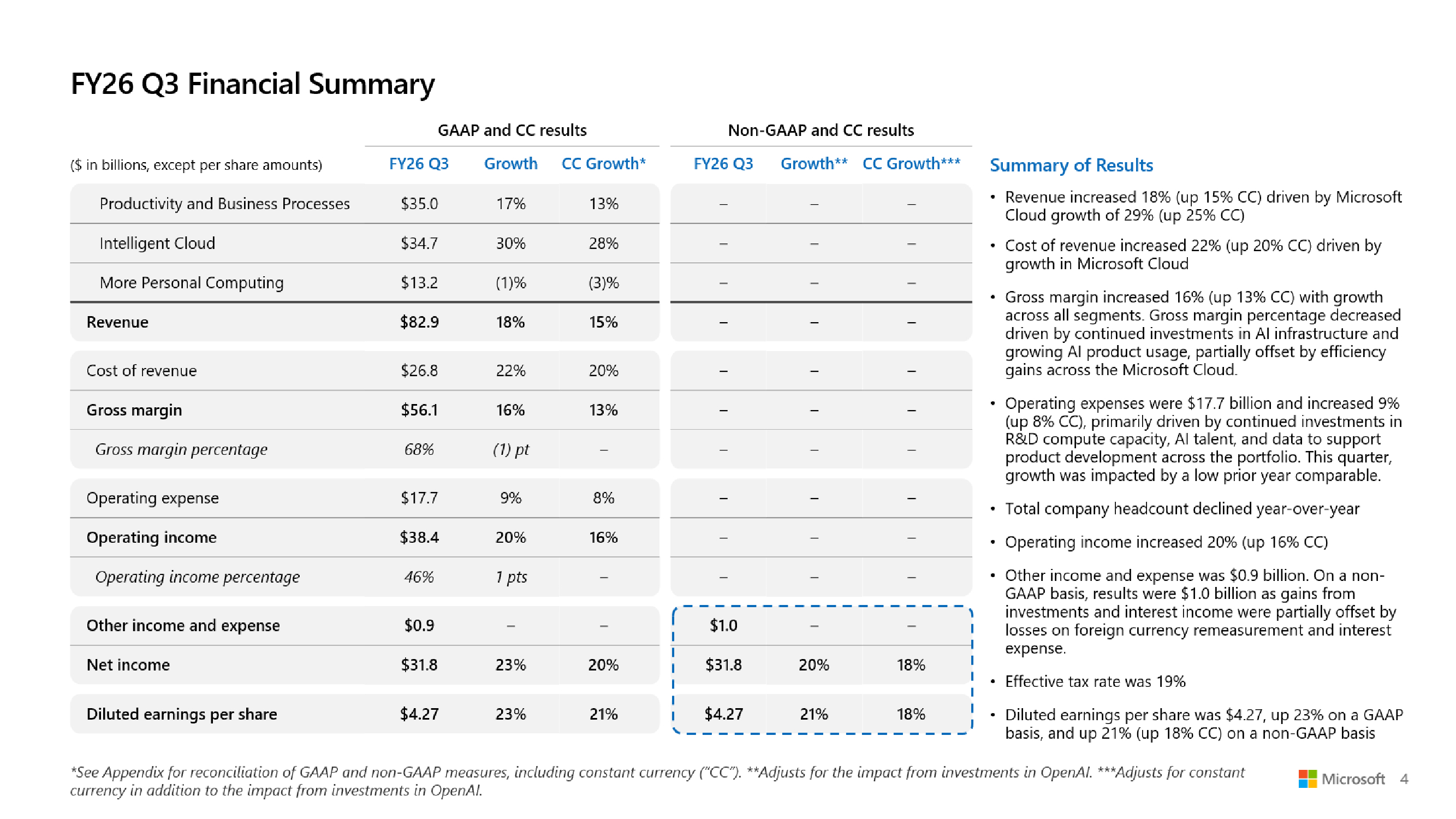

Выручка Microsoft выросла на 18 % в годовом исчислении до $82,89 млрд при консенсус-прогнозе аналитиков, опрошенных LSEG, в размере $81,39 млрд (по данным CNBC). Скорректированная разводнённая прибыль на акцию (Non-GAAP) составила $4,27 при прогнозе $4,06. Чистая прибыль (GAAP) выросла до $31,78 млрд с $26,41 млрд годом ранее.

В IV финансовом квартале компания прогнозирует выручку в размере от $86,7 до $87,8 млрд, что в среднем значении, равном $87,25 млрд, оказалась ниже консенсус-прогноза LSEG в $87,53 млрд. Прогноз подразумевает, что операционная маржа Microsoft в IV квартале 2026 финансового года снизится до 44 % с 46,3 % в предыдущем квартале, и будет ниже консенсус-прогноза StreetAccount в 44,6%.

Источник изображений: Microsoft

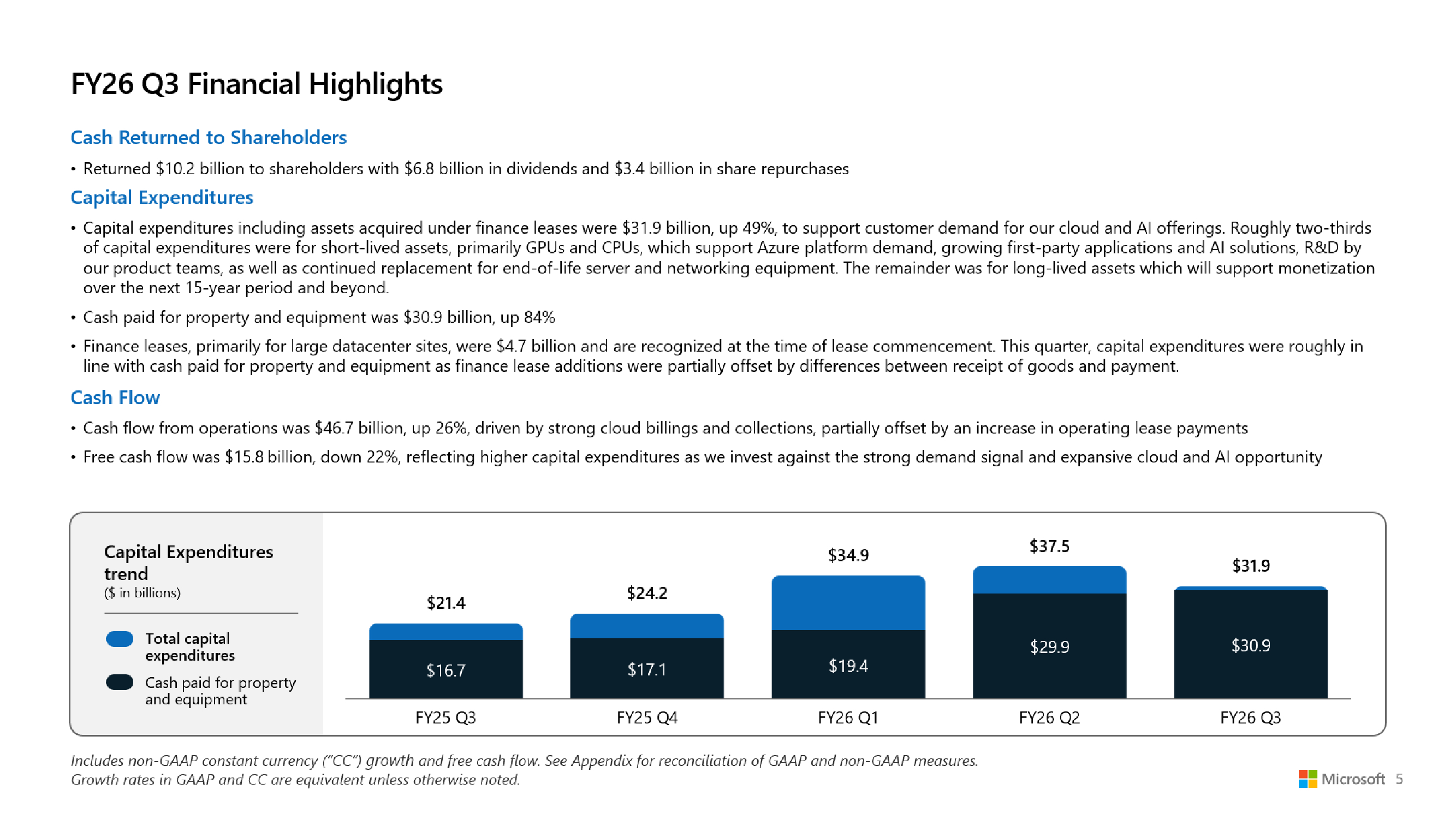

Финансовый директор Эми Худ (Amy Hood) объяснила слабый прогноз ростом стоимости компонентов и нестабильностью на Ближнем Востоке, добавив, что компания не позволяет этим факторам помешать её долгосрочным амбициям в ИИ-индустрии. Она также сообщила о планах компания направить $190 млрд на капитальные затраты в этом году, что на 61% больше, чем годом ранее. Из этой суммы примерно $25 млрд обусловлено ростом цен на память и другие компоненты, необходимые для ИИ ЦОД, отметила финдиректор. Согласно прогнозу Visible Alpha, капзатраты Microsoft в 2026 финансовом году составят $154,6 млрд, поэтому более высокий прогноз компании стал полной неожиданностью для многих инвесторов.

В отчётном квартале Microsoft израсходовала на капитальные затраты и финансовую аренду $31,9 млрд, что на 49 % больше, чем за аналогичный квартал прошлого года, но меньше прогноза аналитиков, опрошенных Visible Alpha, в размере $34,9 млрд. Компания ввела в строй 1 ГВт и намерена и далее придерживаться такого же темпа прироста мощностей. По оценкам Худ, в IV финансовом квартале капитальные затраты составят $40 млрд, из которых $5 млрд будут обусловлены повышением цен на чипы. Опрошенные Visible Alpha, аналитики оценивают капзатраты в текущем квартале в $37,48 млрд. Компания отметила, что около ⅔ капитальных затрат выделено на краткосрочные активы (GPU/CPU), что подчёркивает быстрые циклы обновления, связанные со спросом на ИИ.

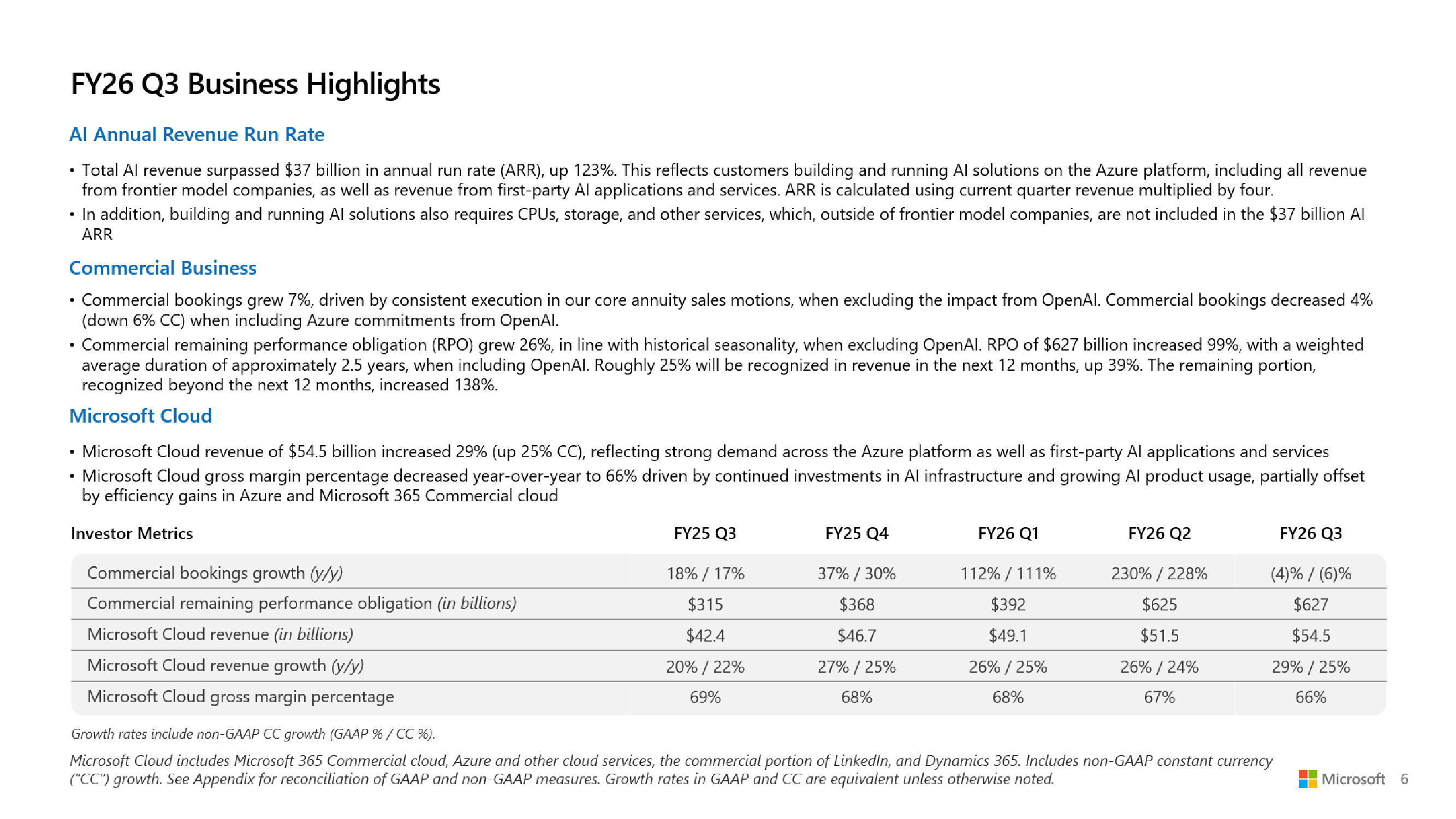

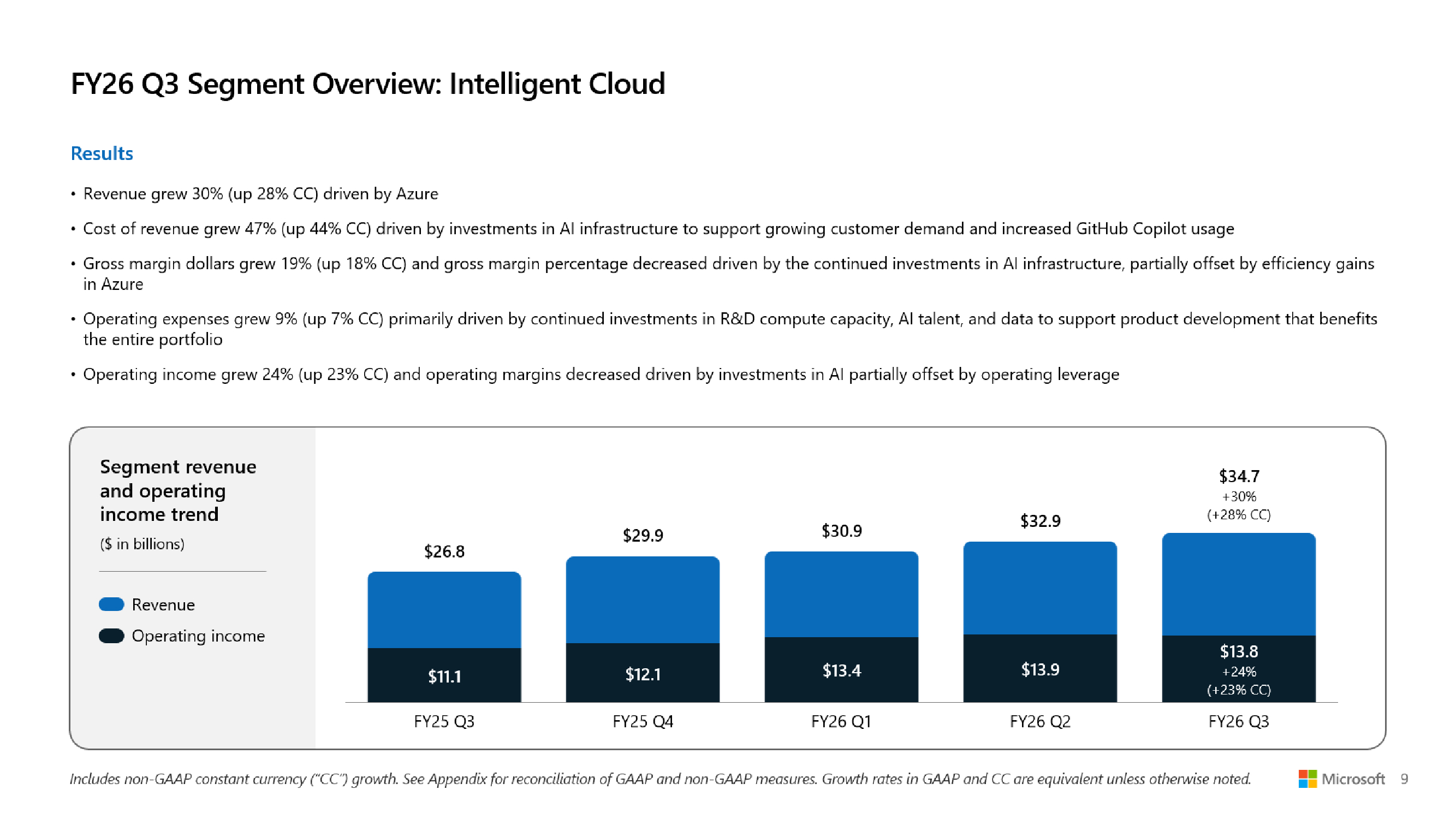

Выручка сервисов Microsoft Cloud составила $54,5 млрд (рост год к году на 29 %), а оставшиеся обязательства по исполнению контрактов увеличились на 99 % до $627 млрд. Это на $2 млрд больше, чем в предыдущем квартале. Выручка облака Azure и других облачных сервисов выросла на 40 %, превысив целевой показатель аналитиков, опрошенных StreetAccount и CNBC, в размере 39,3 и 38,8 % соответственно, что подчёркивает сохраняющийся спрос со стороны крупных облачных компаний и предприятий на инфраструктуру и платформенные сервисы ИИ. Сегмент Microsoft Intelligent Cloud, включающий Azure, в целом принёс $32,91 млрд выручки (рост 29 %), превысив консенсус-прогноз StreetAccount в размере $32,40 млрд. Компания сообщила, что годовая регулярная выручка (ARR) её бизнеса в сфере ИИ выросла год к году на 123 %, превысив $37 млрд.

Также сообщается, что выручка в сегменте «Производительность и бизнес-процессы» (Microsoft Productivity and Business Processes) выросла на 17 % до $35,01 млрд, что выше консенсус-прогноза в $34,43 млрд аналитиков, опрошенных StreetAccount. Доход от облачного сервиса Microsoft 365 увеличился на 19 %, от потребительского облачного сервиса Microsoft 365 — на 33 %, от LinkedIn — на 12 %, от Dynamics 365 — на 22 %. В сегменте More Personal Computing, включающем Windows, Xbox, Surface и Bing, выручка упала на 1 % до $13,19 млрд, превысив при этом консенсус-прогноз аналитиков StreetAccount в $12,73 млрд.

Акции Microsoft остались на прежнем уровне после публикации результатов, снизившись в цене с начала года на 12 %. Это стало худшим квартальным результатом компании с 2008 года на фоне таких негативных факторов, как опасения, что ИИ может уничтожить значительную часть индустрии ПО, а также, что растущие инвестиции в ИИ не принесут ожидаемой прибыли. Вероятно, сказался и пересмотр соглашения с OpenAI.

Аналитик Valoir Ребекка Веттеманн (Rebecca Wettemann) рассказала SiliconANGLE, что инвесторы надеялись увидеть более убедительные результаты по прибыли, чем те, что показала Microsoft. По её мнению, компании пора пересмотреть свою ценовую стратегию в отношении ИИ, чтобы создать новый импульс. «Стратегия Microsoft Copilot, которая взимает плату за каждого пользователя за возможность использования ИИ-агента с ограниченным спектром преимуществ, не помогает, когда Oracle предлагает встроенных контекстных агентов бесплатно, а Salesforce и ServiceNow предлагают гибкие и ориентированные на ценность варианты ценообразования для контекстных агентов», — пояснила она.

Источник: