Материалы по тегу: финансы

|

23.04.2026 [15:19], Руслан Авдеев

Британские антимонопольщики дали ход коллективному «облачному» иску к Microsoft на £2 млрдВ Великобритании продолжается судебное разбирательство по иску от имени 59 тыс. компаний и организаций, использующих ОС Windows Server в публичных облаках, не связанных с Microsoft. Апелляционный трибунал по вопросам конкуренции решил признать иск на сумму £2 млрд обоснованным, сообщает Computer Weekly. Иск связан с практикой Microsoft, обвиняемой в завышении цен для британских предприятий и организаций, использующих Windows Server на альтернативных облачных серверах в обход облака Azure или связанных с Microsoft площадок. CAT отклонил доводы Microsoft, пытавшейся добиться отклонения дела на раннем этапе, поэтому спор, вероятно, перейдёт к полноценному судебному разбирательству. В марте 2025 года Управление по вопросам конкуренции и рынков Великобритании (CMA) объявила о старте расследования в отношении Microsoft, касающегося лицензирования ПО на рынке облачных вычислений. В конце 2025 года представитель истцов заявил, что Microsoft доминирует в некоторых сферах IT-инфраструктуры и злоупотребляет этим для навязывания пользователям бизнес-процессов, которые в ином случае сочли бы неприемлемыми. Компания просто делает это, поскольку может делать, ограничивая выбор людей. Утверждается, что действия Microsoft годами оказывали негативный финансовый эффект как на государственные, так и на частные организации и теперь представители истца ожидают возможности вернуть деньги.

Источник изображения: Benjamin Brunner/unsplash.com Коллективный иск касается двух аспектов лицензирования компанией. Во-первых, её обвиняют в злоупотреблении ценообразованием в рамках лицензионного соглашения Microsoft Service Provider License Agreement (SPLA). Утверждается, что оптовые цены, которые запрашивает Microsoft, выше, чем цены на такие же лицензии для пользователей облака Azure. Кроме того, если клиент использует Windows Server на собственных мощностях и решает перенести лицензию в облако с помощью программы Azure Hybrid Benefit, дополнительная плата не взимается, но если речь идёт о выборе альтернативного облачного провайдера, платить придётся, что предоставляет Azure неконкурентные преимущества. По словам представителей юридической компании Scott+Scott, ведущей дело против Microsoft, подтверждение судом дальнейшего расследования является «ключевым шагом на пути к получению компенсаций для тысяч предприятий и организаций», в качестве потребителей нуждающихся и заслуживающих доступа к правосудию. В своём решении суд отклонил доводы Microsoft и разрешил передать дело на рассмотрение по существу. Также суд подчеркнул, что иск с очевидным запасом преодолевает порог «наличия реальных перспектив на успех». К концу 2025 года с Microsoft в Великобритании стали требовать уже почти $3 млрд за завышение расценок для клиентов облачных конкурентов. Попутно давление оказывают прямые конкуренты компании в лице AWS и Google Cloud. Аналогичную тактику они избрали и в Евросоюзе. Кроме того, Microsoft Azure грозит получение статуса стратегического рыночного игрока, что позволит CMA применять к компании адресные меры.

23.04.2026 [14:54], Руслан Авдеев

Gartner: нефтяной кризис не затормозит IT-индустрию — в ИИ готовы вкладываться всеНа следующий день после того, как Международное энергетическое агентство (IEA) заявило, что война на Ближнем Востоке создаёт серьёзнейший энергетический кризис за мировую историю, агентство Gartner сообщила о вероятном росте расходов на IT почти на 3 п.п., сообщает The Register. Стремительный рост цен на нефть и газ, вызванный кризисом, по мнению Gartner, не имеет прямого влияния на расходы в IT. И хотя косвенное влияние на уверенность бизнеса и потребителей не исключено, это пока не подтверждается цифрами. В Gartner прогнозируют, что мировые расходы на IT вырастут в 2026 году на 13,5 % до $6,31 трлн. В феврале агентство прогнозировало рост на 10,8 %, до $6,15 трлн. Подчёркивается, что цена на нефть мало соотносится с ростом расходов. Отчасти кризис оказал влияние лишь на цены на электричество в некоторых странах, например в АТР, где это стало реальной проблемой. Единственным значимым эффектом можно признать изменение уверенности бизнеса, но пока не произошло и этого. За пределами сегментов облачной инфраструктуры и ИИ, инвестиции в IT тоже находятся в относительно нормальном состоянии. Расходы на потребительские IT-решения растут всего на 4,1 %, и то из-за изменения стоимости памяти. Даже рост корпоративных IT-расходов оценивается приблизительно в 7 %, а показатель в 13,5 % достигается только с учётом расходов гиперскейлеров. А без учёта ЦОД и ИИ-серверов общий рост расходов составит текущем году 7,2 %.

Источник изображения: Towfiqu barbhuiya/unsplash.com Таким образом, строительство ЦОД, совместные разработки новых технологий для ИИ, создание ИИ-моделей и т.п. оказывают существенное влияние на рынок. При этом в долгосрочной перспективе, вероятно, корпоративные пользователи окупят инвестиции. Ожидается, что к 2026 году компании выйдут из периода «избавления от иллюзий» в отношении ИИ-проектов. Сейчас ожидания находятся на самом низком уровне и выход будет найден к началу 2027 года. IT-руководители ищут ПО на базе ИИ у своих текущих поставщиков. Более мелкие проекты помогают добиться немедленных улучшений. В контексте ИИ-агентов в 2026 году ожидается гораздо больше провальных проектов, после чего индустрия выйдет на «плато продуктивности» — станет понятно, что именно следует делать с этими технологиями, а сами они станут более надёжными, предсказуемыми и стабильными, но это вряд ли произойдёт раньше 2030 года. Впрочем, прогноз основан на предположении, что война на Ближнем Востоке будет «относительно кратковременным конфликтом». Если она продлится весь год, мир, вероятно, потеряет доверие к мировой экономике, и IT-бюджеты некоторых компаний могут пострадать от этого. Впрочем, даже если это произойдёт, в гонке поставщиков ИИ-технологий вряд ли что-то изменится, поскольку игроки этого рынка оперируют «четырёхлетними циклами».

23.04.2026 [14:38], Руслан Авдеев

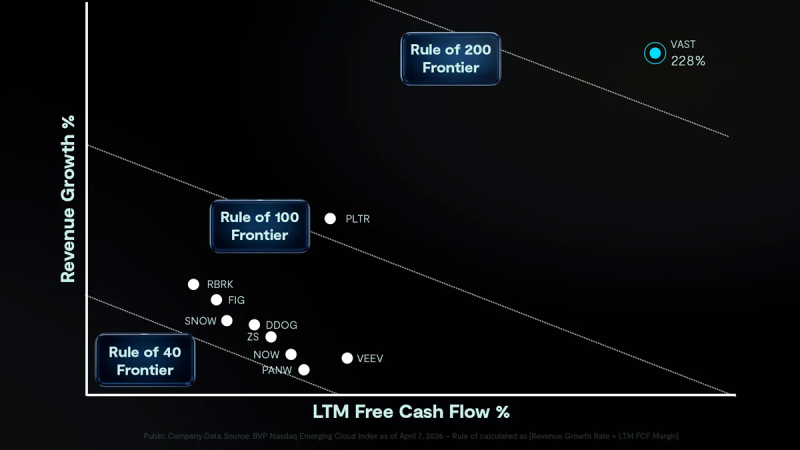

VAST Data привлекла $1 млрд в раунде финансирования серии FVAST Data завершила раунд финансирования серии F, который принёс компании порядка $1 млрд инвестиций и подтвердил оценку капитализации на уровне $30 млрд, сообщает Blocks & Files. Более того, компания добилась беспрецедентных показателей метрики Rule of 40. В рамках очередного раунда VAST Data привлекла первичный и вторичный капитал. Средства пойдут на укрепления позиций платформы VAST AI OS, предназначенной для ИИ-проектов, а также развития бизнеса. VAST Data была основана в 2016 году. Она специализируется на разработке инфраструктуры для ИИ. В частности, VAST Data предоставляет программную платформу для управления хранилищами. Решение позволяет осуществлять раздельное масштабирование СХД и вычислительных ресурсов, что обеспечивают экономию средств и энергии. При этом могут применяться накопители на основе флеш-чипов QLC NAND. Ранее VAST Data запустила программу VAST Amplify для повышения эффективности использования имеющихся накопителей. С момента последнего раунда финансирования серии E капитализация выросла более чем втрое, к концу 2023 года она стоила $9 млрд. Раунд серии F возглавила Drive Capital совместно с Access Industries. В нём приняли участие как прежние инвесторы, включая Fidelity Management & Research Company, NEA и NVIDIA, так и новые игроки. При этом компания оказалась впутана в скандал по поводу возможной кражи интеллектуальной собственности NetApp.

Источник изображения: VAST Data VAST Data традиционно акцентирует внимание на метрике Rule of 40 (RO40), которая применяется в SaaS-секторе и учитывает темпы роста бизнеса и маржинальность. Предполагается, что хороший показатель — не менее 40 %. Для Vast Data он составил 228 %. Для сравнения, а апреле Cohesity заявила о цели выйти на уровень более 30 %, Backblaze рассчитывала на рост с 9 % до 35 %, у Nutanix в 2025 финансовом году RO40 достиг 48 %, у Commvault — 41 %. По данным VAST, показатели Palantir в 2026 финансовом году находились на уровне 127 %. По словам VAST, клиенты компании покупают «крупно и регулярно». Решения компании лежат в основе крупнейших ИИ-систем мира, и подобная концентрация инвестиций позволяет масштабировать бизнес на ПО, не завися от венчурного капитала. Утверждается, что компания сознательно ведёт активность в «верхнем сегменте» рынка ИИ. Задачи там сложнее, но и бизнес более стабильный. Это позволяет быстро расти без дробления продуктов или организации, решая масштабные задачи. На текущий момент совокупный объём бронирований превысил $4 млрд, показатель CAPR (Contracted Annual Recurring Revenue или контрактной годовой выручки) превысил $500 млн.

22.04.2026 [18:44], Руслан Авдеев

Meta✴ подала заявку на расширение кампуса в Эль-Пасо и анонсировала 28-й по счёту дата-центр в США — в ТалсеКомпания Meta✴ подала заявку на строительство 12 новых зданий дата-центров на территории кампуса в Эль-Пасо (El Paso, Техас). В поданном властям штата заявлении дочерняя структура Wurldwide LLC сообщила, что намерена построить новые объекты в рамках проекта Seafox, сообщает Datacenter Dynamics. Кампус стал третьей площадкой Meta✴ в Техасе. У компании уже есть ЦОД в Форт-Уэрте и Темпле. Кроме того, компания управляет недалеко расположенными площадками в Лос-Лунасе (Нью-Мексико) и Месе (Аризона). Помимо зданий ЦОД Meta✴ рассчитывает возвести пять новых собственных подстанций и освоить более 242 га. Общая площадь зданий составит 2,4 млн м2. Проектированием занимается компания Stantec. Работы стартовали в ноябре 2025 года и будут завершены к февралю 2029-го. Прямо Meta✴ в документах не упоминается, но о её связи с Wurldwide известно с конца 2023 года, когда появились данные о планах построить кампус на 404 га в Эль-Пасо. Предполагалось, что строить объект будут в пять этапов, в первый рассчитывали вложить $800 млн. Формально кампус в Эль-Пасо с проектной мощностью 1 ГВт был анонсирован в октябре 2025 года Meta✴. Тогда же вероятный объём первоначальных вложений увеличился до $1,5 млрд. Ранее предполагалось, что на первом этапе построят здания ЦОД площадью более 74 тыс. м2, всего — более 371 тыс. м2. Но теперь планы стали более амбициозными, и Meta✴ пообещала увеличить инвестиции в кампус ЦОД в Техасе до $10 млрд.

Источник изображения: Meta✴ Кампус будет частично запитан от 813 модульных газовых генераторов, ввести в эксплуатацию которые планируют в 2027 году. Их совокупная мощность составит 366 МВт, стоимость — $473 млн. Meta✴ рассчитывает, что кампус будет поддерживать и традиционные серверы, и ИИ-оборудование будущего. Кампус будет полагаться преимущественно на замкнутую систему жидкостного охлаждения и не будет потреблять питьевую воду «большую часть года». Ранее на этом месте в Эль-Пасо планировалось построить неназванное производство. Кроме того, на днях появилась информация о строительстве нового кампуса в Талсе (Оклахома). Это 28-й ЦОД компании в США и 32-й — в мире. Новый кампус ЦОД обеспечит около 100 постоянных рабочих мест. Meta✴ обещает поддержать местных жителей, инвестировав $25 млн в улучшение местной инфраструктуры. Компания будет сотрудничать с местной системой подготовки кадров, поможет местным малообеспеченным с оплатой счетов за электроэнергию и воду и др. Общие инвестиции в регион до завершения строительства превысят $1 млрд.

21.04.2026 [19:38], Руслан Авдеев

Google и CoreWeave взялись за «мусорные» облигации на миллиарды долларовПоддерживаемая Google рекордная сделка по привлечению инвестиций и дополнительная продажа облигаций компанией CoreWeave обеспечили новое вливание в индустрию ИИ, на этот раз в объёме $6,7 млрд, сообщает Bloomberg. При это речь идёт о высокодоходных, но высокорисковых «мусорных» облигациях. Связанная с Google сделка под руководством Morgan Stanley оценивается в $5,7 млрд, хотя общая сумма заявок от всех желающих составила $19 млрд. Средства пойдут на строительство двух дата-центров в кампусе Meridian Arc HoldCo в округе Салливан (Sullivan, Индиана). Мощности ЦОД будут сданы в аренду неооблаку Fluidstack, а сама сделка поддерживается Google. Тем временем провайдер облачной инфраструктуры CoreWeave продал новый пакет облигаций на сумму $1 млрд под 9,75 % с погашением в 2031 году, всего через неделю после предыдущего размещения ценных бумаг на $1,75 млрд. По данным Datacenter Dynamics, в марте 2026 года CoreWeave получила взаймы $8,5 млрд для поддержки закупок ИИ-ускорителей для Meta✴. Неооблачный провайдер наращивает свою долговую нагрузку для расширения инфраструктуры, к концу 2025 года совокупный долг компании составил $21,6 млрд. Ранее в текущем году она получила $2 млрд инвестиций от NVIDIA.

Источник изображения: Bloomberg Быстрое распространение ИИ вызвало беспрецедентный дефицит свободных мощностей ЦОД, ИИ-ускорителей и электроэнергии для обеспечения их работы. Для финансирования компании буквально воюют за все доступные на рынке средства от «мусорных» облигаций до проектного финансирования. За последние недели резиденты Уолл-Стрит обеспечили финансирование на десятки миллиардов долларов, даже несмотря на то, что конфликт на Ближнем Востоке заставил некоторых потенциальных участников снизить активность. Но по мере того как у многих растёт оптимизм относительно перспектив долгосрочного мира, стоимость заёмных средств для компаний всех типов постепенно снижается. Meridian Arc HoldCo представляет собой совместное предприятие Next Frontier и Fluidstack, именно оно выпустило пятилетние облигации для финансирования ЦОД в Индиане; компания поддерживается Google. Заём на $5,7 млрд с доходностью 6,25 % — это крупнейший выпуск высокодоходных облигаций в США, связанных с ИИ. Кроме того, это крупнейшая сделка такого рода, организованная единственной финансовой структурой с Уолл-Стрит. Размещение завершилось всего через день после старта официальной маркетинговой компании. Размещение побило собственный рекорд Morgan Stanley. Ранее рекордным считалось размещение облигаций в интересах криптомайнера TeraWulf в 2025 году на $3,2 млрд, также поддержанное Google и сделанное в интересах Fluidstack. Fluidstack занимается строительством высокопроизводительной вычислительной инфраструктуры, в этой сфере наблюдается бум на фоне взрывного развития ИИ-проектов. Недавно компания анонсировала сделку с Anthropic на $50 млрд, предусматривающую строительство кастомных ЦОД для разработчика ИИ-моделей. В феврале 2026 года Google привлекла со помощью облигаций $32 млрд для поддержки растущих капитальных расходов. Техногигант рассчитывает, что последние составят в 2026 году $185 млрд, большая доля которых пойдёт на ЦОД и ИИ-инфраструктуру. Кроме того, Google снова поддержала Fluidstack, купив облигации на $1,3 млрд.

21.04.2026 [11:19], Сергей Карасёв

Anthropic получит от AWS до 5 ГВт ИИ-мощностей и до $25 млрд инвестицийКомпании Anthropic и Amazon объявили о расширении сотрудничества в области облачной инфраструктуры и технологий ИИ. В рамках партнёрства Anthropic получит до 5 ГВт мощностей в инфраструктуре AWS для обучения и поддержания работы своих передовых ИИ-моделей семейства Claude. В ответ Amazon инвестирует в Anthropic дополнительные $5 млрд, а в будущем — ещё до $20 млрд в зависимости от достижения определённых коммерческих целей. Ранее Amazon уже вложила $8 млрд в Anthropic. Отмечается, что Anthropic и Amazon тесно работают с 2023 года. В настоящее время более 100 тыс. клиентов используют модели Claude на платформе Amazon Bedrock. Партнёры также запустили Project Rainier — крупнейший в истории AWS и один из самых масштабных вычислительных кластеров в мире. На сегодняшний день Anthropic использует более 1 млн ускорителей AWS Trainium2 для обучения и обслуживания Claude. В рамках расширенного соглашения Anthropic обязуется потратить более $100 млрд в течение следующих десяти лет на вычислительные мощности AWS. Речь идёт об использовании изделий Trainium текущих и будущих поколений, включая Trainium4. Кроме того, будут использоваться «десятки миллионов» ядер Graviton. В общей сложности это даст до 5 ГВт вычислительной мощности. Так, к концу 2026 года будет введено в эксплуатацию около 1 ГВт ресурсов на базе Trainium.

Источник изображения: Amazon Договор предполагает использование дата-центров в Азии и Европе, что поможет повысить качество обслуживания растущей международной клиентской базы Claude. При этом пользователи смогут получить доступ к полнофункциональной консоли Claude (биллинг, безопасность, управление) непосредственно в облаке AWS — без необходимости управления дополнительными учётными данными или контрактами. Нужно отметить, что Anthropic сотрудничает и с другими поставщиками облачных услуг. В частности, недавно компания объявила о расширении использования инфраструктуры Google Cloud, а также ускорителей Google TPU. Кроме того, Anthropic взяла на себя обязательство приобрести вычислительные мощности Microsoft Azure стоимостью $30 млрд и заключить контракт на поставку дополнительных мощностей объёмом до 1 ГВт.

20.04.2026 [10:46], Руслан Авдеев

Еврокомиссия выбрала поставщиков суверенных облачных услуг, которые разделят €180 млнЕврокомиссия отобрала поставщиков облачных услуг на сумму €180 млн ($212 млн). В октябре 20265 года она объявила тендер на предоставление локальных сервисов, способных обеспечить суверенные облачные услуги сроком на шесть лет агентствам и ведомствам ЕС, сообщает Datacenter Dynamics. На днях Еврокомиссия сообщила о заключении контракта с Post Telecom (при участии партнёров CleverCloud и OVHcloud), StackIT, Scaleway и Proximus, взаимодействующей с S3NS, Clarence и Mistral. Сделка должна поддержать «более масштабные усилия Еврокомиссии по укреплению собственного суверенитете, укреплению стратегического контроля над ключевыми технологиями и инфраструктурой». Соглашение о поставке услуг заключены с учётом стратегических, юридических, операционных и экологических соображений. Кроме того, в расчёт принималась прозрачность цепочки поставок, технологическая открытость, безопасность и соответствие законодательству Евросоюза. Сейчас Еврокомиссия завершает разработку обновлённого варианта Cloud Sovereignty Framework — рамочной программы обеспечения суверенитета облачных технологий, включающей поддающиеся контролю критерии оценки суверенитета. Параллельно комиссия внедряет критерии внутри собственных структур, чтобы оценивать и укреплять суверенитет цифровых сервисов, используемых её департаментами и иными ведомствами Евросоюза.

Источник изображения: George Liapis/unsplash.com Как заявили в Scaleway, на каждый €1, потраченный вместе с компанией, €0,68 реинвестируется в Европейскую экономику, тогда как в случае с международными гиперскейлерами речь идёт лишь о €0,20. При этом европейские поставщики облачных услуг вкладывают средства в местные проекты и гарантируют, что активы, опыт и инновации останутся в Европе. При этом ситуация с импортозамещением остаётся печальной — доля локальных облачных игроков не европейском рынке годами остаётся на уровне 15 %, и никакие инициативы не помогли увеличить её. В последние годы вопросы цифрового суверенитета обсуждаются всё активнее, особенно в европейском государственном секторе. Многие местные правительства нередко зависят от американских облачных провайдеров, их данные подпадают под действие Закона об облачных технологиях (CLOUD Act), позволяющего американским властям запрашивать у американских компаний доступ к любым данным в их хранилищах. В 2025 году Microsoft признала, что не может обеспечить настоящий суверенитет данных в Европе. Впрочем, Google, AWS и Microsoft неоднократно пытались заверить клиентов из Европы в суверенитете их данных. Также Еврокомиссия готовит пакет Tech Sovereignty — он включает стратегию, касающуюся Open Source-разработок, закон Chips Act 2, план Strategic Roadmap for Digitalisation and AI in Energy, а также закон Cloud and AI Development Act (CADA), посвящённый развитию облаков и ИИ. Последний предполагает «гармонизацию» понятий суверенитета для облаков и ИИ-сервисов означает на едином рынке. Предполагается расширить возможности для суверенных облачных предложений, в том числе через госзакупки, а также поддержать выход на рынок расширенного круга поставщиков облачных и ИИ-сервисов. UPD 21.04.2026: к списку поставщиков облачнух услуг присоединились DEEP (POST Luxembourg Group), OVHcloud и Clever Cloud.

18.04.2026 [15:44], Сергей Карасёв

Трейдинговая компания Jane Street закупит облачные ИИ-мощности CoreWeave на $6 млрдЧастная американская фирма Jane Street, специализирующаяся на количественном трейдинге (квантовой торговле), по сообщению ресурса Datacenter Dynamics, заключила соглашение об использовании вычислительных мощностей ИИ-облака CoreWeave. Стоимость сделки составляет $6 млрд. Количественный трейдинг — это метод торговли на финансовых рынках, основанный на математическом моделировании, статистическом анализе и обработке больших данных. Такой подход исключают эмоциональные и иррациональные решения. Для осуществления квантовой торговли требуются огромные вычислительные ресурсы, которые применяются в том числе для обучения сложных ИИ-моделей.

Источник изображения: Jane Street По условиям договора, CoreWeave предоставит компании Jane Street мощности в нескольких ЦОД. Речь идёт, в частности, об оборудовании NVIDIA Vera Rubin. Соглашение также предполагает $1 млрд инвестиций со стороны Jane Street в CoreWeave (в виде обыкновенных акций класса А по цене $109 за бумагу). Информация о собственной сети дата-центров Jane Street не раскрывается. Но в настоящее время компания ищет инженеров в области ЦОД в Нью-Йорке и Чикаго (США), Лондоне (Великобритания), Гонконге, Сингапуре и Мумбаи (Индия). От соискателей требуется опыт развёртывания крупных GPU-кластеров «многомегаваттного класса». Нужно отметить, что Jane Street участвовала в раунде финансирования CoreWeave на сумму $650 млн в 2024 году: тогда оператор ИИ-облака получил оценку на уровне $23 млрд. Кроме того, Jane Street вкладывает средства в другие перспективные компании, среди которых — стартап по разработке ИИ-чипов MatX, создатель малых модульных реакторов X-energy и др.

16.04.2026 [16:30], Руслан Авдеев

Telecom Italia продала итальянскому правительству за €700 млн оператора подводных ВОЛС SparkleTelecom Italia (TIM) готовится к завершению сделки по продаже подразделения Sparkle, отвечающего за проекты прокладки подводных кабелей. Оно перейдёт в собственность консорциума, возглавляемого итальянским казначейством, за €700 млн ($826 млн) сообщает Datacenter Dynamics. В 2025 году Telecom Italia согласилась продать подразделение Sparkle Министерству экономики и финансов Италии. Ещё одним участником покупки стала компания Retelit, контролируемая фондом Asterion и управляющая крупной сетью ВОЛС. Еврокомиссия пришла к выводу, что запланированная продажа не угрожает конкуренции на рынках, где присутствуют компании — совокупные доли останутся умеренными, а конкуренцию составят несколько вполне «жизнеспособных» альтернативных поставщиков телеком-услуг. Более того, в Еврокомиссии считают, что слияние компаний не обеспечит возможности или стимула для вытеснения конкурирующих компаний на рынке магистральной связи. Слияние рассмотрено в рамках традиционной процедуры контроля.

Источник изображения: Sparkle На сегодняшний день Sparkle обеспечивает эксплуатацию более 600 тыс. км кабелей, соединяющих Европу и страны Западного полушария. Италия намерена получить сеть в собственность в рамках плана текущего правительства, стремящегося установить контроль над активами, имеющими стратегическое значение. За последние 18 месяцев Telecom Italia распродажа и другие активы, имеющие стратегическое значение. Так, в январе 2025 года правительство Италии одобрило продажу TIM сети фиксированной связи компании KKR за €22 млрд ($26 млрд). А в прошлом году Nokia завершила продажу Франции подразделения Alcatel Submarine Networks, занимающегося подводными кабелями.

16.04.2026 [13:25], Руслан Авдеев

Власти США скрывают потери от налоговых льгот для ЦОДКак свидетельствует доклад НКО Good Jobs First, власти многих штатов США и органы местного самоуправления допускают нарушения общепринятых принципов бухгалтерской отчётности (GAAP), не раскрывая потери от налоговых льгот для ЦОД, сообщает The Register. В отчёте Data Center Tax Abatements: Why States and Localities Must Disclose These Soaring Revenue Losses названы 14 штатов США, не раскрывающих объём недополученных средств от дата-центров. Аналогичной практики придерживаются и органы местного самоуправления. Good Jobs First утверждает, что сведения о налоговых льготах требуется раскрывать с 2017 года в соответствии со стандартом Governmental Accounting Standards Board (GASB) Statement No. 77 (GASB №77).

Источник изображения: bert b / Unsplash Корректно отчитываются о таких потерях в ежегодных финансовых отчётах Annual Comprehensive Financial Reports (ACFRs) лишь штаты Вашингтон, Техас и Вирджиния. В то же время многие другие штаты отмечают соответствующие потери лишь в т.н. отчётах о налоговых расходах (Tax Expenditure Reports, TER), носящих оценочный характер и не подлежащих обязательному аудиту. Проблема усугубляется тем, что местные законы о налоговых льготах принимались тогда, когда дата-центры были намного меньше. С тех пор появились гигантские ИИ ЦОД, потребляющие огромное количество ресурсов и занимающие много места. Например, кампус Meta✴ Hyperion сравним по площади с Манхэттеном. По мнению авторов проекта, такие гигантские проекты приводят к значительным упущенным доходам, которые могли бы поступать от операторов ЦОД. Сейчас компании нередко получают крупные налоговые льготы в обмен на размещение своей инфраструктуры в конкретных регионах, и приток инвестиций приветствуется местными властями. Как свидетельствует отчёт, более $1 млрд ежегодно теряют три штата — Джорджия ($2,5 млрд), Вирджиния ($1,94 млрд) и Техас ($1 млрд). НКО называет налоговые льготы для ЦОД «самой неконтролируемой формой расходов штатов». Кроме ущерба бюджетам всех уровней, ЦОД потребляют электричество, чистую воду и занимают крупные участки.

Источник изображения: GG / Unsplash На фоне планов Amazon, Google, Meta✴ и Microsoft направить $650 млрд на капитальные затраты, значительная часть которых пойдёт на ИИ-инфраструктуру и ЦОД, возникает вопрос о необходимости субсидировать отрасль. Ранее отмечалось, что в штатах, охотно предоставляющих подобные налоговые льготы, стоимость создания постоянного рабочего места в ЦОД может превышать $1 млн — из средств налогоплательщиков. При этом дата-центры в целом являются антирекордсменами по созданию рабочих мест и поддержки локальной экономики. Конечно, раскрытие подобных данных может усилить недовольство общественности. По данным Data Center Watch, только во II квартале 2025 года в США заблокировали или отложили 20 проектов ЦОД из-за протестов местных жителей, а в Индианаполисе по дому местного политика, поддержавшего строительство ЦОД, открыли стрельбу. Недавно сообщалось, что жители американского городка выгнали половину муниципального совета, втихую одобрившего строительство крупного ЦОД — и собираются выгнать других чиновников. В отчёте Good Jobs First штатам и муниципалитетам рекомендуется привести отчётность в соответствие с GAAP с полным раскрытием потерь из-за налоговых льгот для ЦОД. Кроме того, рекомендуется опубликовать соответствующие данные и за прошлые годы, начиная с 2017-го. |

|