Материалы по тегу: gartner

|

11.06.2026 [17:35], Руслан Авдеев

Развитие ЦОД может столкнуться с «энергетической стеной» к 2030 годуПо данным экспертного сообщества, в текущем году потребление энергии дата-центрами может вырасти благодаря ИИ на 26 % г/г. Более того, к 2030 году энергосети, возможно, не справятся с растущим спросом, сообщает The Register. По прогнозам Gartner, мировое потребление энергии в сегменте ЦОД уже в 2026 году достигнет 565 ТВт·ч. Это обусловлено тем, что среднее энергопотребление серверов вырастет со 104 ГВт в 2025 году до 132 ГВт в 2026-м. Фактически Gartner пересмотрела собственные прогнозы: два года назад аналитики рассчитывали, что только к 2027 году ИИ ЦОД будут потреблять 500 ТВт·ч. Основным драйвером роста ИИ-мощностей является боязнь упустить уникальную возможность — даже вполне рационально управляемые компании буквально заваливают деньгами собственные ИИ-проекты, несмотря на то что отдача от таких инвестиций пока заметна весьма редко. Фактически именно ИИ-серверы влияют на увеличение энергопотребления ЦОД. Гиперскейлеры и другие компании тратят значительную часть средств, выделенных на серверы, на высокопроизводительные ИИ-системы. Теперь Gartner считает, что ИИ-серверы будут отвечать за 31 % всего энергопотребления ЦОД, а к следующему году их совокупное энергопотребление и вовсе превысит показатели всех обычных серверов. Это соответствует прежним прогнозам, согласно которым ИИ должен был опередить по энергопотреблению все другие серверные системы, включая системы для работы с базами данных и аналитикой, и стать крупнейшим направлением внедрения серверов к 2027 году.

Источник изображения: Tim Mossholder/unsplash.com При этом масштабирование отрасли может вызвать неблагоприятные последствия для всех отраслей, активно использующих электроэнергию. По оценкам Gartner, общее энергопотребление ЦОД превысит 1,2 тыс. ТВт·ч к 2030 году, а подключение новых дата-центров может быть ограничено из-за недостаточной пропускной способности электросетей. Ранее эксперты уже предупреждали, что потребности ЦОД могут превысить возможности электросетей. По прогнозам Goldman Sachs, совокупное энергопотребление таких объектов к концу десятилетия должно было более чем удвоиться. Впрочем, если верны оценки Gartner, спрос уже сегодня выше уровня, спрогнозированного Goldman Sachs на 2027 год. Schneider Electric также публиковала в начале прошлого года четыре сценария будущего энергопотребления ИИ ЦОД. Впрочем, оценки Gartner на 2030 год превосходят самые смелые предположения Schneider. Операторы энергосетей и строители ЦОД, в частности в США, пока не видят простого выхода из сложившейся ситуации. В Gartner считают, что для смягчения надвигающегося энергетического кризиса топ-менеджерам причастных компаний необходимо уделять больше внимания повышению энергоэффективности и обеспечению доступа к электросетям. Также следует инвестировать в эффективные системы охлаждения и периферийные вычисления. Это позволит смягчить дефицит и обеспечить устойчивый рост. Выход, возможно, подсказала Google. Компания приступила к внедрению бизнес-модели Power-First, согласно которой генерирующие мощности для новых ЦОД строятся параллельно с самими дата-центрами или даже раньше них. Тем временем правительство США планирует выделить $700 млн на поддержку угольной энергетики для ИИ-инфраструктуры.

29.05.2026 [20:30], Руслан Авдеев

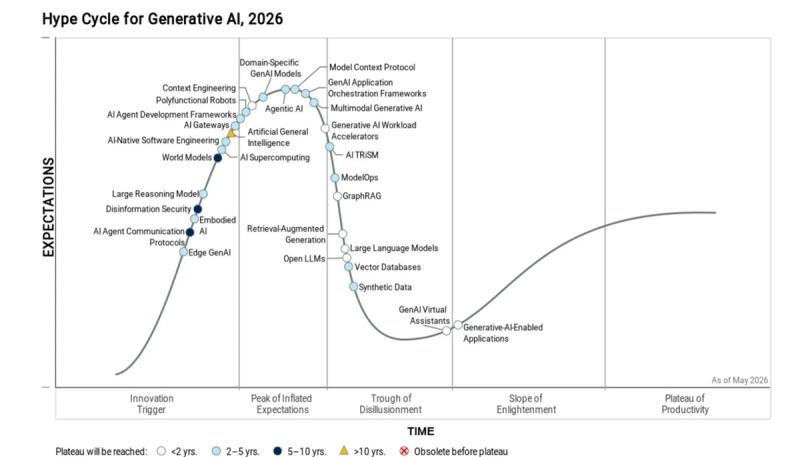

Gartner: большинство кастомных ИИ-моделей и проектов генеративного ИИ ожидает провалПо мнению Gartner, не менее половины всех проектов в сфере генеративного ИИ и создателей большинства ИИ-моделей ожидает неудача. Расходы на проекты будут выше планируемого из-за неудачных архитектурных решений и недостатка ноу-хау, а разработчики собственных моделей столкнутся с высокими затратами и другими сложностями, сообщает The Register. В докладе «Цикл хайпа вокруг генеративного ИИ» (Hype Cycle for Generative AI), в котором эксперты рассмотрели 30 ИИ-технологий, сообщается, что ни одна из них не достигла т.н. «плато производительности». На этом этапе продукты и технологии уже пережили два или три этапа эволюции, стабильны и приносят ощутимые выгоды. До достижения этого плато ИИ-технологии в своём развитии поднимаются до «Пика завышенных ожиданий» (Peak of Inflated Expectations), после чего следует спад в «Долину разочарований» (Trough of Disillusionment) и медленный подъём по «Склону просветления» (Slope of Enlightenment). По мнению Gartner, в областях вроде здравоохранения, финансов, юриспруденции и др. будут обеспечивать лучшие результаты модели, специально созданные «с нуля» под конкретную тематику, либо специально доработанные — в сравнении с универсальными моделями «общего назначения». Впрочем, подчёркивается, что создание специальных моделей требует значительных вычислительных ресурсов, специальных знаний и постоянного обслуживания. На достижение достаточной зрелости для массового применения таким моделям потребуется минимум 2–5 лет.

Источник изображения: Gartner Безусловный успех, по мнению Gartner, ожидает лишь ИИ-приложения вроде помощников в подготовке программного кода, создании графики и видео, а также обобщения контента. Впрочем, из-за проблем с интеллектуальной собственностью и склонностью ИИ к ошибкам, нишу ожидают некоторые проблемы. Тем не менее, Gartner уверена, что такие приложени довольно зрелые и они уже освоили более половины целевого рынка. Наименее зрелыми называются протоколы связи ИИ-агентов друг с другом и окружающей средой. Впрочем, этот сегмент довольно быстро развивается и даже уже имеется пара фаворитов. Наибольший потенциал по мнению экспертов имеют технологии защиты от дезинформации (Disinformation Security) и «Модели мира» (World Models). Технологии Disinformation Security помогают распознавать дипфейки, случаи кражи личности и создание другого фейкового контента, направленного на дискредитацию людей и организаций, а также на создание контента для кибератак и совершения других преступлений. По оценкам Gartner, до достижения зрелости этим технологиям ещё 5–10 лет. Модели мира позволяют ИИ выполнять сложные задачи прогнозирования и планирования, имитируя и понимая динамику окружающей среды. Это позволяет принимать обоснованные решения даже в условиях недостатка информации и непредвиденных обстоятельств. Такие инструменты также полезны для навигации робототехники в человеческом мире или создания видеоконтента с реалистичным отображением физики. Также Gartner считает, что организации, намеренные создавать ИИ-системы на основе открытых моделей, не получат доступ к самым передовым технологиям… если не готовы применять китайские разработки. Утверждается, что коммерциализация открытых LLM оказалась весьма сложной для их разработчиков. Многие западные технологические компании избирательно делают модели открытыми, благодаря чему все инновации в данной сфере пока сосредоточены в КНР, хотя развитие идёт и за пределами Китая.

25.05.2026 [14:30], Сергей Карасёв

Gartner: расходы в сфере ИИ в 2026 году вырастут почти в полтора раза — до $2,6 трлнКомпания Gartner опубликовала свежий прогноз по глобальному рынку ИИ: отрасль демонстрирует стремительный рост, чему способствует высокий спрос на высокопроизводительные серверы и сетевые компоненты, платформы IaaS и пр. Затраты в области ИИ в 2025 году составили $1,764 трлн, а в 2026-м, как ожидается, превысят $2,5 трлн, увеличившись практически в полтора раза. Аналитики выделяют восемь ключевых отраслевых направлений: это ИИ-инфраструктура, ИИ-сервисы, ИИ-модели, средства ИИ-кибербезопасности, программное обеспечение для ИИ, платформы разработки ИИ-приложений, ИИ-платформы для наук о данных и машинного обучения, а также данные для ИИ. В 2025 году наибольшую выручку обеспечили инфраструктурные решения — $975,58 млрд. ИИ-сервисы принесли $436,35 млрд, а софт — $282,9 млрд. На средства кибербезопасности пришлось $25,92 млрд, на ИИ-модели — $15,49 млрд, на платформы машинного обучения — $21,29 млрд, на платформы разработки — $6,59 млрд. В сегменте данных затраты оцениваются в $826 млн.

Источник изображения: Dillon Groves / Unsplash В 2026 году прогнозируется рост по всем перечисленным направлениям. В частности, полагают специалисты Gartner, расходы в области ИИ-инфраструктуры достигнут $1,43 трлн, в сфере ИИ-сервисов — $585,53 млрд. На софт, по оценкам, будет затрачено около $453,21 млрд, на средства безопасности — $51,35 млрд. Приблизительно $32,6 млрд пойдёт на ИИ-модели, $29,93 млрд — на ИИ-платформы для наук о данных и машинного обучения. В сегменте платформ разработки затраты поднимутся до $8,42 млрд, в сфере данных — до $3,13 млрд. Таким образом, суммарные расходы в области ИИ в 2026 году составят около $2,595 трлн, что будет соответствовать росту на 47 % по отношению к предыдущему году. В 2027-м ожидается дальнейшее расширение рынка — до $3,493 трлн.

12.05.2026 [10:25], Руслан Авдеев

Gartner: суверенное облако могут позволить себе только США и Китай, но не Европа

gartner

hardware

гибридное облако

евросоюз

импортозамещение

информационная безопасность

китай

конфиденциальность

облако

сша

По словам вице-президента Gartner Дугласа Тумбса (Douglas Toombs), создать полностью суверенное облако за пределами США или Китая не представляется возможным. Лишь они располагают необходимыми для этого технологиями, сообщает The Register. Соответствующее заявление Тумбс сделал на недавней конференции в Сиднее. В других странах заказчикам невозможно избежать взаимодействия с иностранными поставщиками. По мнению эксперта, хотя американские поставщики облачных решений предлагают продукты, якобы не подпадающие под действие законов за пределами избранных клиентами стран, в конечном итоге облака принадлежат американским корпорациям, а это значит, что уверенно гарантировать полный суверенитет данных невозможно. В своё время Microsoft уже признала, что защитить пользователей от американских законов она попросту не в силах. Gartner отмечает, что даже «локальные» облака вроде AWS Outposts/Dedicated Local Zone, Azure Local или выделенных облачных регионов Oracle периодически должны устанавливать связь с удалёнными серверами. Эксперт уверен, что попытки создавать суверенные облачные среды всё равно не увенчаются успехом. В пример приводятся европейские проекты Andromeda, Numergy и Gaia-X, которые позволили разве что подготовить несколько хороших научных докладов.

Источник изображения: krakenimages / Unsplash Тумбс также сослался на «Правило трёх и четырёх», выведенное в недрах Boston Consulting Group. Оно предполагает, что на стабильном конкурентном рынке не может быть более трёх значимых игроков, при этом доля рынка крупнейшего из них не более чем вчетверо больше доли самого мелкого. По словам Тумбса, в соответствии с этим правилом рынок облачных вычислений «стабилизировался» вокруг «большой тройки»: AWS, Google и Microsoft. Впрочем, Тумбс допустил, что отдельные небольшие облачные платформы способны успешно развиваться, что позволит появиться суверенным поставщикам SaaS и соответствующих продуктов. Тем не менее, он считает, что даже решительные меры для перехода на локальные мощности не освободит их владельцев от зависимости от гиперскейлеров. В пример эксперт привёл медицинскую организацию из Нидерландов, уже попытавшуюся создать суверенную инфраструктуру — перебои в её работе начались после того, как поставщик «суверенного» решения (крупный облачный провайдер) сам столкнулся со сбоем в своём облаке. У европейских структур уже возникли опасения, что американские облачные провайдеры однажды способны покинуть европейскую экосистему, поставив клиентов перед необходимостью поспешной и рискованной миграции. В Gartner утверждают, что «усиление геополитической напряжённости» заставит клиентов гиперскейлеров пересмотреть свои стратегии, а пока немногие всерьёз задумываются о разработке стратегии выхода из чужих облаков, пользователи чрезвычайно привязаны к существующей системе.

Источник изображения: Julia Fiander / Unsplash В Gartner отмечают, что отсутствие стратегии выхода из чужих облаков — одна из десяти крупных ошибок, допускаемых пользователями наряду с началом использования облаков с критически важным и сложным ПО вроде ERP. Кроме того, большой ошибкой будет предполагать, что облако подходит для любых приложений, и ожидать, что каждое приложение получит все преимущества облачной инфраструктуры — от снижения затрат до отказоустойчивости. Также подчёркивается, что глупо предполагать, что переход на мультиоблачную среду повысит надёжность доступа к сервисам. Для этого необходимо сначала решить сложную и дорогую задачу переносимости приложений между облаками. Подчёркивается, что мультиоблачные решения стоит использовать не для страховки от сбоев, а преимущественно для доступа к наиболее привлекательным функциям и сервисам каждого из них. На днях сообщалось, что Евросоюз рассматривает правовые нормы, ограничивающие обработку конфиденциальных данных ЕС американскими облачными провайдерами. В частности, Еврокомиссия должна представить пакет мер, укрепляющих стратегическую автономию блока государств в ключевых цифровых сферах. В апреле Еврокомиссия уже объявила тендер на €180 млн для реализации четырёх европейских проектов в сфере суверенных облачных вычислений. Тем не менее, пока американские гиперскейлеры годами доминируют на европейском облачном рынке. Более того, по оценкам аналитиков, особенно надеяться на изменение ситуации и не стоит.

06.05.2026 [09:40], Владимир Мироненко

Gartner: пользователям VMware дешевле перейти на мейнфреймы IBM, чем приобрести новые лицензии у BroadcomПо мнению вице-президента Gartner Алессандро Галимберти (Alessandro Galimberti), пользователям VMware будет дешевле перейти на мейнфреймы IBM, чем приобрести новые лицензии у Broadcom, которая увеличила стоимость продуктов, а также добавила требование покупать их в комплекте и по подписке, даже если у клиента имеются альтернативные решения, и начала преследовать собственных клиентов. Галимберти сообщил ресурсу The Register, что сравнение мейнфреймов с современными средами далеко не в пользу последних. Аналитик отметил, что можно, конечно, создать облачное приложение, развернув его в нескольких регионах, но при этом будет необходимо в его логике реализовать синхронизацию данных и высокую доступность. У мейнфреймов же такая функциональность встроена в платформу, что избавляет разработчиков от лишних сложностей. По его мнению, мейнфреймы идеально подходят для рабочих нагрузок, требующих многолетней согласованности транзакций и обратной совместимости. Вместе с тем Галимберти отмечает, что мейнфреймы подходят не для всех приложений. В частности, критически важные приложения, которые вряд ли сильно изменятся в течение десятилетия, лучше всего подходят для мейнфреймов, как и Linux-приложения, поскольку они работают на оборудовании IBM. К тому же предлагаемый IBM гипервизор z/VM помогает сделать Linux «ещё лучше и более адаптированным для предприятий».

Источник изображения: IBM Именно поэтому, по мнению вице-президента Gartner, экосистема IBM привлекательна для пользователей VMware, особенно для тех, кто управляет парком из 500–700 виртуальных машин с Linux. Галимберти сказал, что может назвать множество бизнес-кейсов, при которых переход с VMware на IBM имеет смысл «при некоторых обстоятельствах» из-за политики Broadcom, требующей от клиентов приобретать полный пакет для частных облаков Cloud Foundation. Аналитик отметил, что в некоторых случаях мейнфреймы подойдут для обработки ИИ-нагрузок. IBM с недавних пор предлагает ИИ-ускорители Spyre, показывая, что продолжает внедрять инновации в мейнфреймы и что они «не являются устаревшей платформой». Идее о том, что мейнфреймы — это тупиковый путь, уже несколько десятилетий, и в определённые моменты истории она была оправдана. Однако, заявил Галимберти, некоторые эксперты, продвигавшие идею отказа от мейнфреймов как беспроигрышный вариант, недооценили сложность этого процесса. «Глобальные системные интеграторы всегда были против мейнфреймов и поощряли миграцию с них, — сказал он. — Сейчас они прекращают исход с мейнфреймов, вероятно, потому что количество неудач оказалось больше успешных случаев». Gartner рекомендует исходить из того, что к 2030 году 75 % поставщиков, предлагающих услуги по переходу с мейнфреймов и работающих на этом рынке, либо изменят свой бизнес, либо исчезнут, и предполагает, что к 2030 году только 10 % пользователей мейнфреймов захотят перейти на другие решения. Это не значит, что мейнфреймы идеальны или с ними легко работать, говорит Галимберти — лишь немногие сторонние разработчики ПО поддерживают мейнфреймы, а те, кто работает в этой сфере, могут поднять цены. Поэтому переход на мейнфреймы скорее требует время «на согласование цен и гарантий продления контрактов, а не на определение приоритетов в отношении коммерческой ценности, которую могут обеспечить эти решения».

Источник изображения: IBM Ещё одним недостатком является то, что использование мейнфреймов несёт явный риск привязки к конкретной платформе, поэтому пользователи могут воздерживаться от полезных кастомизаций из-за опасения, что это затруднит им в дальнейшем переход с системы. Доступ к квалифицированной поддержке также остаётся проблемой, поскольку подготовка специалистов для работы с мейнфреймами оставляет желает лучшего. Вместе с тем всё больше поставщиков услуг инвестируют в свои программы для мейнфреймов, что может помочь в этом вопросе. То же самое касается и доступности Linux. Аналитик заявил, что мейнфреймы будут востребованы ещё некоторое время, поскольку IBM «очень сосредоточена на инженерных разработках» и «работает с гиперконсервативными клиентами», создавая продукты, «заточенные» под их потребности. В свою очередь, Fujitsu объявила о решении закрыть свой бизнес в области мейнфреймов в 2035 году, планируя в дальнейшем перейти на ИИ-суперкомпьютеры на процессорах семейства Monaka, либо квантовые компьютеры. При этом, согласно отчёту IBM, рост продаж её мейнфреймов z за I квартал 2026 года составил 51 % год к году, а мейнфрейм z17, ориентированный на ИИ, опережает по продажам предыдущие циклы выпуска продукта. IBM объявила о стратегическом сотрудничестве с Arm с тем, чтобы расширить возможности использования мейнфреймов. Также IBM заключает партнёрства в области ИИ-инфраструктуры с другими производителями, включая AMD и Groq (теперь NVIDIA).

23.04.2026 [14:54], Руслан Авдеев

Gartner: нефтяной кризис не затормозит IT-индустрию — в ИИ готовы вкладываться всеНа следующий день после того, как Международное энергетическое агентство (IEA) заявило, что война на Ближнем Востоке создаёт серьёзнейший энергетический кризис за мировую историю, агентство Gartner сообщила о вероятном росте расходов на IT почти на 3 п.п., сообщает The Register. Стремительный рост цен на нефть и газ, вызванный кризисом, по мнению Gartner, не имеет прямого влияния на расходы в IT. И хотя косвенное влияние на уверенность бизнеса и потребителей не исключено, это пока не подтверждается цифрами. В Gartner прогнозируют, что мировые расходы на IT вырастут в 2026 году на 13,5 % до $6,31 трлн. В феврале агентство прогнозировало рост на 10,8 %, до $6,15 трлн. Подчёркивается, что цена на нефть мало соотносится с ростом расходов. Отчасти кризис оказал влияние лишь на цены на электричество в некоторых странах, например в АТР, где это стало реальной проблемой. Единственным значимым эффектом можно признать изменение уверенности бизнеса, но пока не произошло и этого. За пределами сегментов облачной инфраструктуры и ИИ, инвестиции в IT тоже находятся в относительно нормальном состоянии. Расходы на потребительские IT-решения растут всего на 4,1 %, и то из-за изменения стоимости памяти. Даже рост корпоративных IT-расходов оценивается приблизительно в 7 %, а показатель в 13,5 % достигается только с учётом расходов гиперскейлеров. А без учёта ЦОД и ИИ-серверов общий рост расходов составит текущем году 7,2 %.

Источник изображения: Towfiqu barbhuiya/unsplash.com Таким образом, строительство ЦОД, совместные разработки новых технологий для ИИ, создание ИИ-моделей и т.п. оказывают существенное влияние на рынок. При этом в долгосрочной перспективе, вероятно, корпоративные пользователи окупят инвестиции. Ожидается, что к 2026 году компании выйдут из периода «избавления от иллюзий» в отношении ИИ-проектов. Сейчас ожидания находятся на самом низком уровне и выход будет найден к началу 2027 года. IT-руководители ищут ПО на базе ИИ у своих текущих поставщиков. Более мелкие проекты помогают добиться немедленных улучшений. В контексте ИИ-агентов в 2026 году ожидается гораздо больше провальных проектов, после чего индустрия выйдет на «плато продуктивности» — станет понятно, что именно следует делать с этими технологиями, а сами они станут более надёжными, предсказуемыми и стабильными, но это вряд ли произойдёт раньше 2030 года. Впрочем, прогноз основан на предположении, что война на Ближнем Востоке будет «относительно кратковременным конфликтом». Если она продлится весь год, мир, вероятно, потеряет доверие к мировой экономике, и IT-бюджеты некоторых компаний могут пострадать от этого. Впрочем, даже если это произойдёт, в гонке поставщиков ИИ-технологий вряд ли что-то изменится, поскольку игроки этого рынка оперируют «четырёхлетними циклами».

16.04.2026 [10:22], Владимир Мироненко

ИИ не поможет: Gartner предрекает провал автоматизированному переносу древнего ПО с мейнфреймовБольшинство пользователей мейнфреймов, которые попытаются воспользоваться ИИ для миграции устаревшего кода на альтернативные платформы, потерпят неудачу, сообщил The Register со ссылкой на данные аналитической компании Gartner. «Более 70 % проектов по уходу с рынка мейнфреймов, начатых в 2026 году, не принесут ожидаемых результатов из-за переоценки возможностей инструментов генеративного ИИ», — говорится в материале под названием «Too Big to Fail: Why Mainframe Exit Projects Are Likely to Fail in the Age of Generative AI», опубликованной Gartner на прошлой неделе. Gartner также считает, что рынок услуг миграции с мейнфреймов с использованием ИИ вот-вот лопнет. «К 2030 году 75 % поставщиков, работающих на рынке “ухода с мейнфреймов”, либо изменят свои бизнес-модели, либо прекратят свое существование», — предупреждает компания. Пессимизм Gartner объясняется ролью мейнфреймов как хранилища критически важных приложений и данных в течение долгого периода. «Для большинства крупных предприятий огромный объём и взаимосвязанная сложность данных делают полную миграцию физически и финансово невозможной», — считают в Gartner.

Источник изображения: IBM Аналитики отметили, что мейнфреймы являются значительным источником технического долга и что генеративный ИИ очень полезен для выявления и описания этого долга. Вместе с тем они указали на то, что генеративный ИИ имеет «значительные ограничения, когда речь идет об автоматизированных переписывании и миграции устаревшего кода». «Также не учитываются уникальные возможности, которые предлагает мейнфрейм, например, сохранения той же производительности и пропускной способности после миграции», — добавили они. В Gartner сообщили, что одной из причин, по которой поставщики предлагают ИИ для проектов по отказу от мейнфреймов, является «агрессивный спрос инвесторов на возможности ИИ как единственный показатель долгосрочного “здоровья” поставщика, вынуждающий поставщиков внедрять ИИ даже там, где это не требуется». Это давление усиливает опасения пользователей по поводу трудностей с поиском персонала для работы с мейнфреймами и технического долга.

Источник изображения: IBM Аналитики отметили «разрыв между “маркетинговым заявлениями” о генеративном ИИ и его реальными возможностями в трансформации кода». «Поддавшись обещаниям “кажущегося волшебным решения” в виде миграции и игнорируя подход, ориентированный на конкретную платформу (то есть, тщательную оценку рабочих нагрузок и выбор оптимальной платформы для соответствующих задач), мы наращиваем огромный технический долг и создаём критические риски для всего предприятия», — сообщается в статье Gartner. В связи с этим пользователям предлагается искать способы улучшения своих систем, а не переходить на новые. «Стремление отказаться от мейнфреймов ослабевает, — пишут аналитики. — Клиенты всё больше осознают, что практически невозможно отказаться от мейнфреймов с приемлемыми затратами и рисками, что заставляет их отказаться от давней надежды на создание совершенного инструмента для осуществления этой миграции». Согласно Gartner, мейнфреймы по-прежнему являются «ведущей платформой для некоторых критически важных приложений, даже с учётом продолжающегося стремления к облачным архитектурам». Публикацию Gartner позитивно восприняли в IBM, чьи акции резко упали после того, как Anthropic разрекламировала возможности своего инструмента Claude Code по преобразованию COBOL, что вызвало очередной виток спекуляций о том, что мейнфреймы, возможно, находятся на грани исчезновения. Аналогичное решение на базе Google Gemini во время анонса такого эффекта не вызвало.

26.03.2026 [14:25], Руслан Авдеев

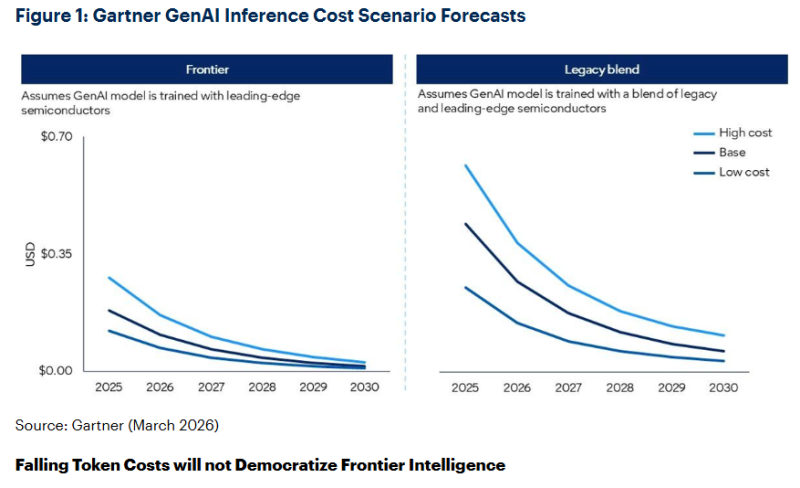

Gartner: к 2030 году себестоимость инференса снизится на 90 %, но качественный ИИ дешевле не станетСогласно прогнозу Gartner, к 2030 году инференс LLM с триллионом параметров будет обходиться провайдерам ИИ-сервисов более чем на 90 % дешевле в сравнении с 2025 годом. При этом речь не идёт о получении всеобщего доступа к передовым вычислениям. В Gartner для исследования каждый токен «оценили» в 3,5 байта или приблизительно четыре символа английского текста. Эксперты предполагают, что снижение затрат будет обусловлено сочетанием повышенной эффективности ИИ-чипов и сопутствующей инфраструктуры, инновациями в разработке самих моделей, повышением эффективности использования чипов, расширением использования специализированных инференс-ускорителей, а также распространением периферийных вычислений для определённых сценариев. В результате, по прогнозам Gartner, к 2030 году LLM станут в 100 раз более экономически эффективными в сравнении с первыми моделями аналогичного масштаба, представленными в 2022 году. Согласно выкладкам Gartner, эксплуатировать модели с помощью передовых ИИ-чипов будет предсказуемо значительно дешевле, чем с использованием более старого или смешанного оборудования на основе более доступных полупроводников с учётом меньшей вычислительной мощности. Про это, в частности, регулярно говорит NVIDIA.

Источник изображения: Gartner Впрочем, снижение стоимости токенов вовсе не означает, что передовые технологии станут более доступными для всех. Во-первых, снижение себестоимости для ИИ-провайдеров не будет означать соизмеримого падения цен для корпоративных клиентов. Кроме того, передовым ИИ-технологиям нужно будет значительно больше токенов, чем сегодня. Так, ИИ-агенты требуют на задачу в 5–30 раз больше токенов, чем обычный чат-бот, и способны выполнять значительно больше задач, чем обычный человек, использующий ИИ. Хотя возможности ИИ расширятся, это будет сопровождаться «непропорционально большим» ростом спроса на токены. Их потребление растёт быстрее, чем снижается стоимость, поэтому ожидается увеличение затрат на инференс. Подчёркивается, что речь не идёт о демократизации передовых вычислений. Стоимость «стандартного» ИИ действительно продолжит падать, но ресурсы, необходимые для сложных ИИ-проектов, по-прежнему будут в дефиците. Руководителям ИИ-проектов, пока маскирующим недостатки их архитектур дешевеющими токенами, придётся столкнуться с трудностями при масштабировании вычислений, связанных с ИИ-агентами. По прогнозам Gartner, наиболее востребованными станут платформы, позволяющие координировать рабочие нагрузки, распределяемые в рамках целого портфеля моделей. Так, рутинные задачи необходимо поручать небольшим, специализированным ИИ-моделям, лучше подходящим при меньших затратах для специальных рабочих процессов в сравнении с универсальными решениями. А дорогостоящие ресурсы передовых моделей необходимо выделять со строгими ограничениями, резервируя их только для сложного, но высокомаржинального инференса.

09.02.2026 [14:08], Сергей Карасёв

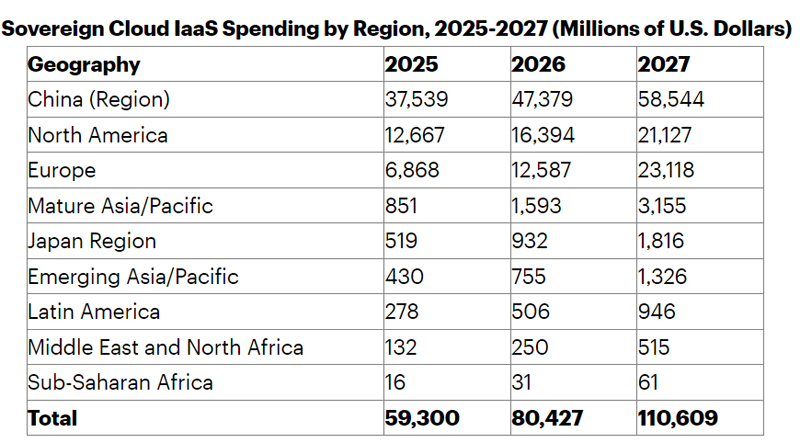

Геопатриация для изоляции: расходы на суверенные IaaS-сервисы в 2026 году превысят $80 млрд

gartner

hardware

iaas

анализ рынка

импортозамещение

конфиденциальность

миграция

облако

прогноз

финансы

По оценкам Gartner, в 2025 году объём глобального рынка суверенных облачных сервисов IaaS (инфраструктура как услуга) достиг $59,3 млрд. Данный сектор стремительно расширяется, что связано с геополитической напряжённостью: компании и государственные организации по всему миру стремятся к достижению технологической независимости, в связи с чем активно развивают локальные облачные платформы. В целом, по данным Gartner, из-за растущего спроса на проекты по геопатриации около 20 % текущих рабочих нагрузок будут перенесены с глобальных облачных площадок на суверенные платформы. В географическом разрезе наибольшую выручку на рынке суверенных IaaS-сервисов в 2025 году обеспечил Китай — $37,5 млрд. На втором месте находится Северная Америка с $12,7 млрд, а замыкает тройку Европа с $6,9 млрд. Ещё около $851 млн пришлось на развитые страны Азиатско-Тихоокеанского региона, $519 млн — на Японию. В 2026 году, согласно оценкам аналитиков Gartner, объём рынка увеличится на 35,6 %, составив $80,4 млрд. Вклад Китая ожидается в размере $47,4 млрд, Северной Америки — $16,4 млрд, Европы — $12,6 млрд. Самые высокие темпы роста в годовом исчислении прогнозируются на Ближнем Востоке и в Африке (89 %), в развитых государствах Азиатско-Тихоокеанского региона (87 %) и в Европе (83 %).

Источник изображения: Gartner В 2027-м, полагают специалисты Gartner, глобальные расходы на суверенные IaaS-сервисы достигнут $110,6 млрд, что будет соответствовать росту на 37,6 % по отношению к 2026-му. Китай останется лидером с $58,5 млрд, тогда как на второе место выйдет Европа с результатом в $23,1 млрд. В Северной Америке затраты, согласно прогнозам, поднимутся до $21,1 млрд.

08.02.2026 [15:52], Руслан Авдеев

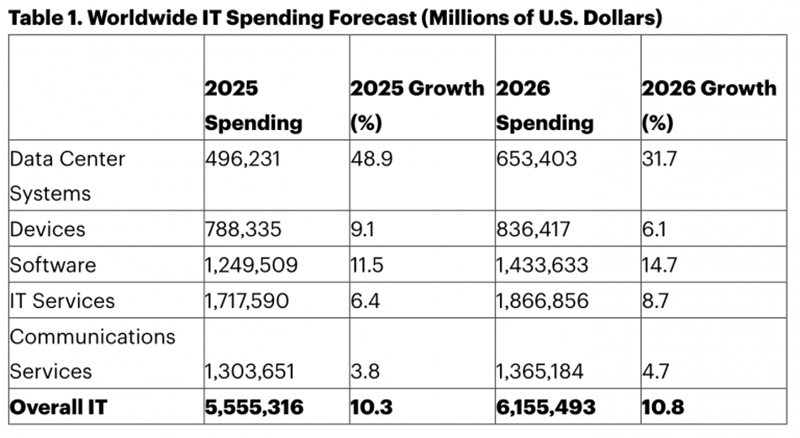

Gartner: расходы на IT в 2026 году вырастут до $6,15 трлнСогласно последним прогнозам Gartner, мировые расходы на IT достигнут в 2026 году $6,15 трлн, что на 10,8 % выше в сравнении с 2025 годом. Аналитики считают, что рост ИИ-инфраструктуры сохраняет высокие темпы несмотря на опасения возникновения «ИИ-пузыря», а расходы растут как в сегменте ПО, так и ИИ-оборудования, сообщает HPC Wire. Gartner подчёркивает, что спрос облачных провайдеров гиперскейл-уровня продолжает оставаться драйвером инвестиций в ИИ-серверы. Ожидается, что расходы на серверы в 2026 году ускорятся, рост составит 36,9 % г/г. Общие затраты на дата-центры должны увеличиться на 31,7 %, превысив $650 млрд, тогда как в прошлом году речь шла приблизительно об $500 млрд. Прогнозы вероятного роста расходов на программное обеспечение в 2026 году пришлось слегка пересмотреть в «худшую» сторону — он должен составить 14,7 % против 15,2 %, как на прикладное, так и на инфраструктурное ПО. Впрочем, компания уверена, что общие расходы на ПО останутся выше $1,4 трлн, а прогноз роста расходов на генеративные ИИ-модели остаётся неизменным, на уровне 80,8 %. Генеративные модели продолжат устойчивый рост, их доля на рынке ПО должна вырасти на 1,8 % в 2026 году.

Источник изображения: Gartner А вот рост расходов на прочее аппаратное обеспечение, как ожидается, замедлится. Общие расходы на устройства, включая смартфоны, ПК и планшеты, должны достигнуть в 2026 году $836 млрд. Впрочем, некоторые факторы ограничения спроса замедлят рост до 6,1 %. Замедление во многом вызвано ростом цен на память, которые увеличивают средние отпускные цены устройств и это мешает замене электроники. Высокие цены на память также вызывают дефицит в бюджетном сегменте, где маржинальность традиционно ниже. Эти факторы влияют на замедление роста поставок различных устройств. Методика расчётов затрат Gartner в значительной степени полагается на тщательный анализ продаж более тысячи вендоров с учётом всего спектра IT-продуктов и сервисов. Gartner применяет методы первичных исследований, дополняя вторичными источниками для формирования комплексной базы данных о размере рынка, на основе которой и строится прогноз. В ноябре 2025 года компания сообщала, что объём мирового IT-рынка в 2026 году впервые превысит $6 трлн. В январе Gartner объявила, что глобальные расходы на ИИ в 2026 году достигнут $2,5 трлн. |

|