Материалы по тегу: прогноз

|

24.02.2026 [10:23], Руслан Авдеев

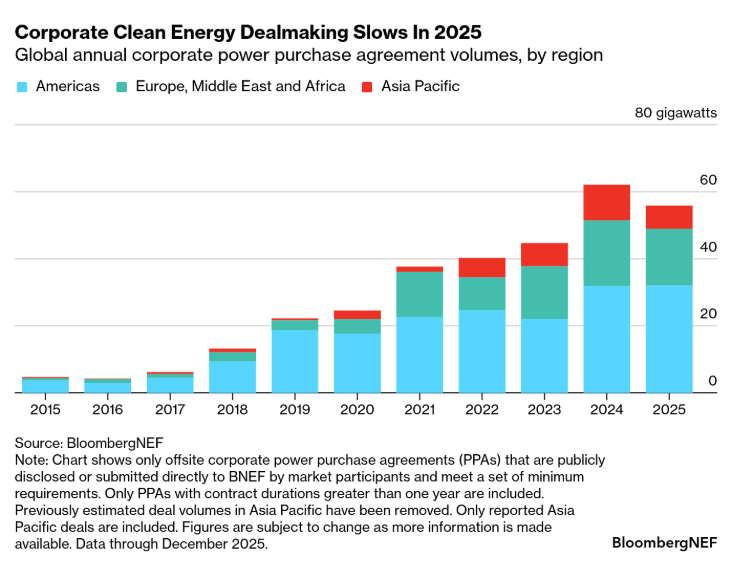

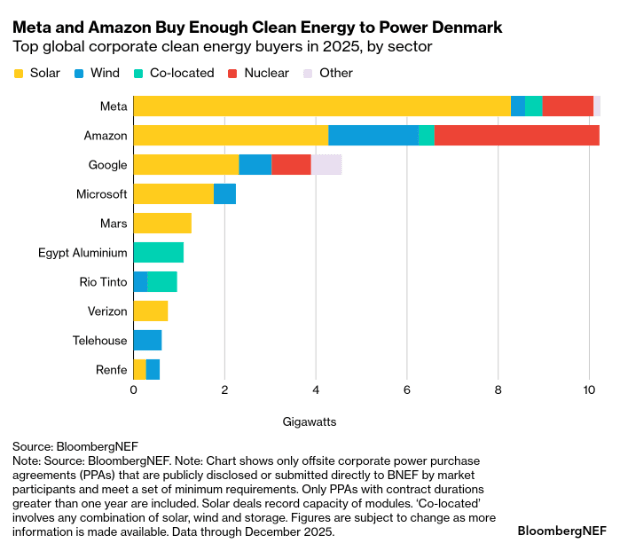

Корпоративные закупки «чистой» энергии впервые упали в 2025 году после почти 10 лет ростаОбъёмы соглашений о покупке «чистой» энергии (PPA) во всём мире упали в 2025 году. Это случилось впервые за почти десять лет — в результате как изменения цен на электричество, так и политических рисков, сообщает Bloomberg. По данным доклада BloombergNEF 1H 2026 Corporate Energy Market Outlook, в 2025 году корпорации заключили PPA на 55,9 ГВт, на 10 % меньше рекорда, установленного годом ранее. На гиперскейлеров Meta✴, Amazon, Google и Microsoft приходилось 49 % глобальной активности в этой сфере. Лидерами стали Meta✴ и Amazon, совокупно заключившие соглашения на покупку 20,4 ГВт «чистой» энергии, в том числе 4,7 ГВт — атомной. Meta✴ проявляла наибольшую активность в США, а Amazon — в Европе и Азиатско-Тихоокеанском регионе. США, как и прежде, остаются крупнейшим рынком с рекордным количеством сделок на 29,5 ГВт благодаря возросшему интересу крупных технологических компаний к атомной и гидроэнергетике, а также геотермальным проектам. Большинство сделок приходится на гиперскейлеров, а более мелкие игроки снизили активность, поскольку стоимость «зелёных» проектов выросла, как и политическая неопределённость. Число уникальных корпоративных покупателей в США стало меньше на 51 % год к году, составив всего 33 компании.

Источник изображения: Bloomberg NEF В регионе EMEA корпоративные закупки PPA снизились на 1 % в 2025 году до 17 ГВт, в Европе мощность фактически сократилась до уровня 2023 года. Дело в том, что возросшее число периодов с «отрицательными» ценами на солнечную и ветряную энергетику стимулируют покупателей переходить на гибридные портфолио, включающие и классические источники энергии. В Азиатско-Тихоокеанском регионе объёмы закупок тоже снизились с 10,7 ГВт до 6,9 ГВт, в основном из-за ухудшения показателей в Индии и Южной Корее. В регионе наметилась тенденция, когда покупка PPA в отдельных странах становится всё более сложной, как Японии, а в других, как Малайзия, всё проще благодаря поддержке регуляторов.

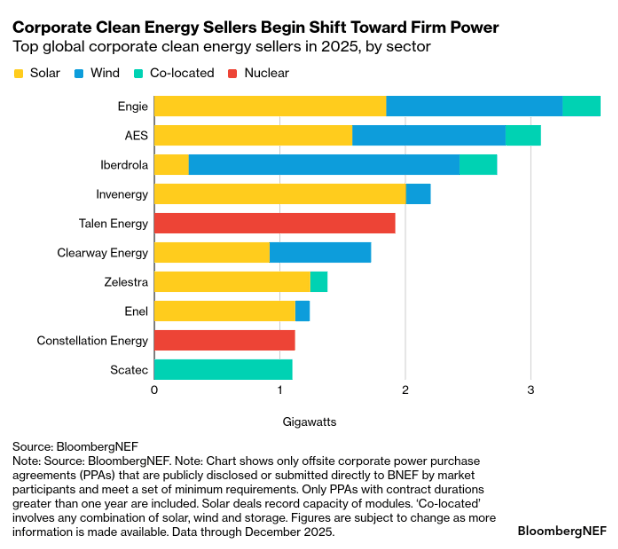

Источник изображения: Bloomberg NEF По данным экспертов Bloomberg, на некоторых новых рынках покупатели в массе вообще плохо знакомы с концепцией PPA, и чтобы вернуться к росту, необходимо наладить масштабное производство «чистой» электроэнергии по конкурентным ценам. Крупнейшим поставщиком является компания Engie, действующая по всему миру и заключившая контрактов на 3,6 ГВт. Всё чаще в рейтингах фигурируют бизнесы, предлагающие экологически чистые и, главное, стабильные энергетические решения, не зависящие от времени суток и погоды. Семь из десяти ключевых продавцов энергии предлагали подобные решения, включая комбинацию солнечных систем с энергохранилищами, гибридные электростанции с ветряными и солнечными источниками энергии, а также АЭС. На долю таких продуктов пришлось 5,2 ГВт.

Источник изображения: Bloomberg NEF Будущее обновление глобального стандарта корпоративной отчётности Greenhouse Gas Protocol (GHG Protocol) ужесточит правила учёта «зелёной» энергии уровня Scope 2. Компаниям, вероятно, придётся доказывать не просто факт того, что эквивалентная потреблённой экобезопасная энергия генерировалась в том же году (так делается сейчас), но и то, что она производилась в тот же час и в том же регионе, где тратилось электричество из энергосети, которое компенсируется PPA. В результате многим компаниям будет нелегко доказать, что используемая ими энергия на 100 % возобновляемая. Сообщается, что корпоративные покупатели уже готовятся к новым правилам. В 2025 году за фиксированы сделки на 5,8 ГВт с участием комбинированных энергопроектов. Поскольку стоимость аккумуляторов продолжает падать, предполагается, что сделки с подобной структурой вскоре станут новым корпоративными стандартом для закупки энергетики.

24.02.2026 [08:59], Руслан Авдеев

К 2030 году Техас может стать крупнейшим рынком ЦОД в мире, а каждый пятый кампус будет уже гигаваттным

bloom energy

hardware

jll

ветроэнергетика

гиперскейлер

ии

полезные ископаемые

прогноз

солнечная энергия

сша

цод

экология

энергетика

Согласно анализу рынка JLL, индустрия ЦОД в Северной Америке перешла к новому этапу роста, обусловленному спросом на объекты гиперскейл-уровня и ИИ-платформы, из-за чего свободные мощности второй год подряд составляют всего 1 %, сообщает Datacenter Knowledge. Крупнейшим бенефициаром этих процессов становится Техас. Всего в Северной Америке насчитывается 39 ГВт мощностей ЦОД, в стадии реализации проекты ещё на 35 ГВт. Почти ⅔ новых мощностей — за пределами традиционных центров, Северной Вирджинии или Кремниевой долины. Тем временем, в Техасе ведётся строительство ЦОД на 6,5 ГВт — к 2030 году этот рынок может обогнать Северную Вирджинию, долгие годы бывшую абсолютным мировым лидером. Набирает обороты строительство и на рынках Теннеси, Висконсина и Огайо благодаря относительной доступности электроэнергии, наличию свободной земли и благоприятные условия ведения бизнеса. Здесь реализуются более десяти проектов мощностью более 1 ГВт. Дефицит предложения приводит к значительному ценовому давлению. Арендная плата у ЦОД выросла на 9 % в 2025 году, в результате чего рост с 2020 года составит 60 %. Отмечается, что большинство новых договоров аренды включает положение о ежегодном повышении арендной платы как минимум на 3 %, а договоры на новые площади заключаются на несколько лет вперёд, хотя зачастую ввод объектов в эксплуатацию состоится не раньше 2027 года или даже позже. Основным драйвером роста выступают крупные облачные провайдеры, капитальные затраты пяти облачных гиперскейлеров составят $710 млрд (От новости к новости цифра растёт и растёт. — Прим. ред.) только в 2026 году. Этого хватит на 35 ГВт глобальных мощностей. ИИ-компании вроде OpenAI и Anthropic анонсировали строительство ещё 10 ГВт мощностей, а неооблачные провайдеры арендовали порядка 1 ГВт.

Источник изображения: Sam LaRussa/unsplash.com При этом критическим препятствием является недостаток электроэнергии, сроки подключения составляют четыре года и выше, что вынуждает операторов осваивать новые рынки, переходить к поэтапному и модульному строительству, вырабатывать стратегии гибридного и временного энергообеспечения объектов, в том числе строить электростанций при ЦОД. И Техас в этом отношении наиболее удобен — здесь есть необходимая передающая инфраструктура, избыточная выработка электроэнергии и возможность ввода новых генерирующих объектов. А в местной энергосистеме ERCOT больше потенциальной энергии от солнечных и ветряных электростанций и природного газа, чем в любом другом регионе США. Как сообщает The Register, по данным доклада Bloom Energy 2026 Datacenter Power Report, общая IT-нагрузка в США может практически удвоиться в ближайшие несколько лет, с приблизительно 80 ГВт в 2025 году до 150 ГВт к 2028 году. По прогнозу, к 2028 году рынок ЦОД Техаса удвоится и превысит 40 ГВт. А основным источником локальной генерации для них станут газовые турбины, хотя их не хватает, да и экологичными их не назвать. Так или иначе, мощности будут наращиваться, как и масштаб новых дата-центров. В компании полагают, что к 2030 году каждый пятый ЦОД будет мощнее 1 ГВт, а к 2035 году — каждый третий.

17.02.2026 [12:04], Руслан Авдеев

BCS: только каждый пятый дата-центр в Европе готов к ИИ, а строить новые оказалось непростоПо данным экспертов консалтинговой компании BCS, несмотря на рост спроса на ИИ-инфраструктуру, только 20 % дата-центров в Европе и на Ближнем Востоке сегодня считаются готовыми к работе с ИИ, сообщает The Register. Как утверждается в докладе BCS, мощности, уже готовые к внедрению ИИ в регионе, ограничены. Одной из главных проблем застройщиков является нехватка подходящих компетенций. Отчёт получен путём опроса более 3 тыс. представителей отрасли в 41 стране для выявления проблем, с которыми сталкивается строительство новых объектов в Европе. Хотя эксперты прогнозируют, что к 2030 году доля объектов, готовых к внедрению ИИ, увеличится приблизительно до 70 %, не исключено, что спрос всё ещё будет выше, чем возможности инфраструктуры. Суть проблемы в том, что большинство площадок для ЦОД проектировались для обычных корпоративных или облачных нагрузок, а стойки с энергоёмкими ускорителями требуют повышенной плотности, более надёжного охлаждения и усиленной отказоустойчивости в сравнении с теми показателями, что могут обеспечить традиционные объекты. Другими словами, некоторые площадки могут иметь достаточную мощность «на бумаге», но у них нет возможности обеспечивать необходимое электропитание на уровне отдельных стоек или компенсировать повышенные тепловые нагрузки.

Источник изображений: BCS По мнению экспертов, 20 % готовности — не показатель ошибок отрасли. Это свидетельство того, как высоки сегодня требования к ИИ-инфраструктуре, а также того, что большая часть имеющейся инфраструктуры строилась для удовлетворения потребностей оборудования предыдущего поколения. Важно, что строители ЦОД часто сталкиваются с комплексом известных проблем на одних и тех же проектах. Например, на большей части территории Европы есть дефицит свободной земли для размещения дата-центров, не хватает материалов и тяжёлой техники, имеются проблемы с подключением к электросетям и нехватка квалифицированного персонала. В BCS подчёркивают, что чаще всего речь идёт не об отдельных проблемах, а об их совокупном влиянии. В результате отрасль вступает в новую фазу, когда ожидается рост рынка, но возможностей для его обеспечения становится всё меньше. По данным экспертов, 93 % опрошенных ожидают роста спроса на мощности ЦОД в ближайшие 12 мес., но доступных предложений, вероятно, будет всё меньше.  Более того, 95 % опрошенных ожидают, что в тот же период усугубится дефицит квалифицированных специалистов, а 86 % уверены, что нестабильность цепочек поставок стала не временной проблемой, а «структурной особенность» отрасли. Половина строителей, по данным BCS, не уложилась в установленные сроки или не выполнила в полном объёме задач, поставленных клиентами из-за нехватки кадров. 53 % подчёркивают, что проблемы в цепочках поставок влияют на выбор площадки в будущем. Как считают в BCS, самые сильные позиции займут компании, лучше организованные и способные управлять сотрудничеством команд, специалистов и партнёров, для которызх в норме не характерно тесное взаимодействие. Также помогут навыки находить компромиссы даже под давлением. Впрочем, BCS полагает, что на британском рынке всё ещё имеется потенциал для ввода более 10 ГВт новых мощностей в ближайшие 10 лет, а в Германии, Австрии и Швейцарии произойдёт более активная экспансия уже в 2026 году. Согласно отдельному отчёту European Data Centre Association (EUDCA), уже к 2031 году Лондон, возможно, уступит Франкфурту место ключевого европейского хаба ЦОД.

16.02.2026 [09:35], Сергей Карасёв

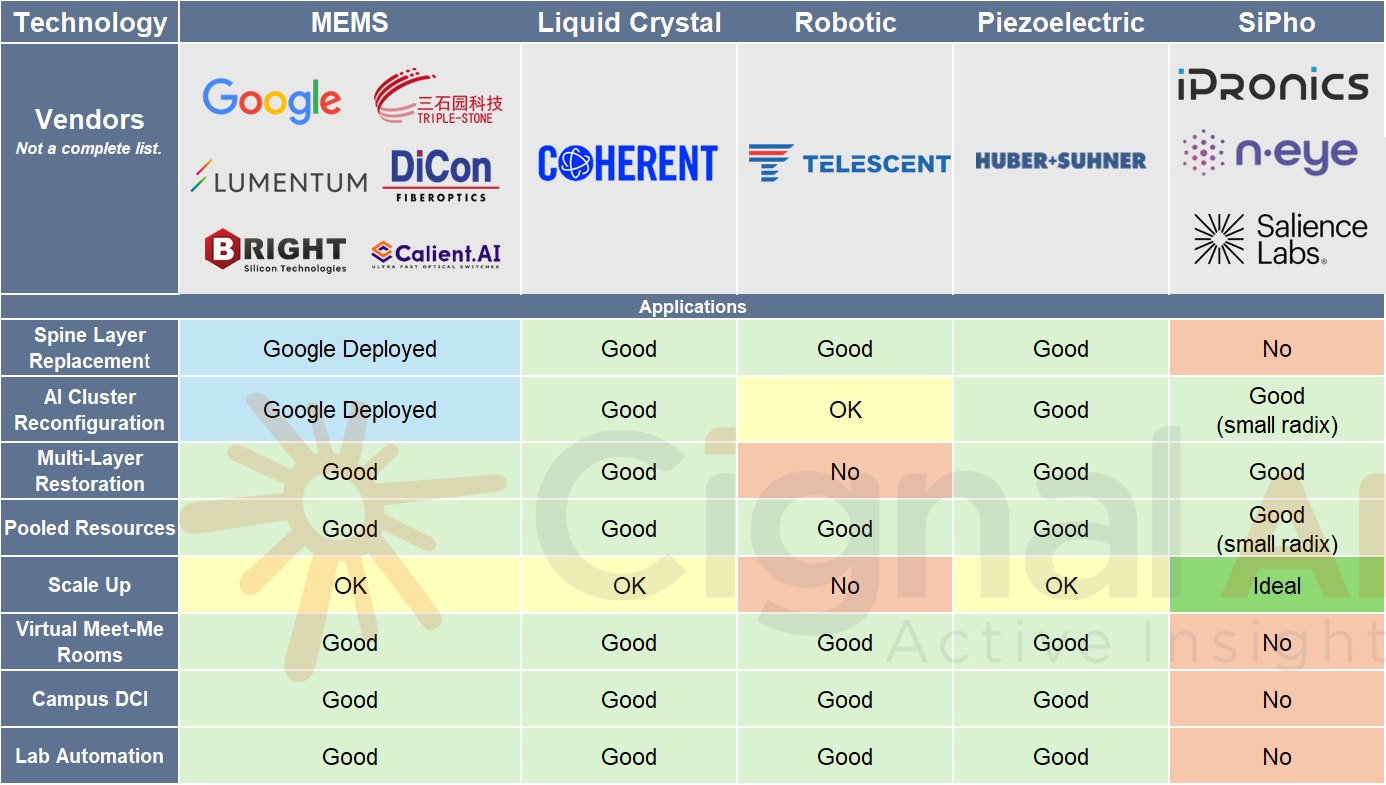

Мировой рынок оптических коммутаторов к 2029 году достигнет $2,5 млрд, но львиная доля всё равно придётся на GoogleИсследовательская компания Cignal AI повысила прогноз по глобальному рынку оптических коммутаторов (OCS). Связано это с ускоренным развёртыванием кластеров ИИ на базе тензорных ускорителей (TPU) Google. Аналитики пришли к выводу, что сектор OCS имеет гораздо больший потенциал, нежели предполагалось ранее. Google применяет оптические коммутаторы собственной разработки Apollo на базе MEMS-переключателей для формированя ИИ-кластеров. По заявлениям Google, решения OCS быстрее, дешевле и потребляют меньше энергии по сравнению с InfiniBand. Cignal AI полагает, что объём мирового рынка OCS в 2026 году окажется в три раза больше, чем ожидалось ранее. Прогноз на 2029 год повышен более чем на 40 % по сравнению с цифрами, опубликованными в декабре: аналитики считают, что к этому времени продажи оптических коммутаторов увеличатся как минимум до $2,5 млрд.

Источник изображения: Cignal AI Предполагается, что до конца десятилетия большинство развёртываний OCS будут по-прежнему сосредоточены в инфраструктуре Google. При этом в ЦОД на основе GPU-ускорителей применение OCS окажется ограниченным: связано это с тем, что в таких экосистемах переход на оптические коммутаторы сопряжён со значительными техническими сложностями. В целом, внедрение OCS за пределами дата-центров Google пока находится на стадии проверки концепции и раннего тестирования. «Общий потенциал рынка, безусловно, исчисляется миллиардами долларов, но основная часть краткосрочных инвестиций останется в пределах внутренних проектов Google», — говорит Скотт Уилкинсон (Scott Wilkinson), ведущий аналитик Cignal AI. Ранее эксперименты в этом направлении проводила Meta✴. Впрочем, не так давно в рамках OCP появилась отдельный проект OCS (Optical Circuit Switching), направленный на ускорение внедрения технологий оптической коммутации в ИИ ЦОД, что потенциально может ускорить развитие рынка.

12.02.2026 [23:38], Владимир Мироненко

Наскоро построенные ИИ ЦОД могут оказаться не нужны, предупредила китайская SMICСо-генеральный директор Semiconductor Manufacturing International Corp. (SMIC) Чжао Хайцзюнь (Zhao Haijun) предупредил что резкий рост инвестиций в микросхемы для ИИ формирует предложение на годы вперёд, что может привести к простою некоторых ЦОД, пишет Bloomberg. Хайцзюнь заявил, что компании хотели бы за год-другой создать мощности ЦОД на 10 лет вперёд, хотя вопрос по поводу того, для каких задач будут использоваться эти ЦОД ещё не до конца продуман. По прогнозам рейтингового агентства Moody’s, инвестиции в ИИ-инфраструктуру в течение следующих пяти лет превысят $3 трлн. Только в 2026 году на фоне гонки в ИИ-сфере совокупные капитальные затраты в расширение ИИ-инфраструктуры Alphabet (Google), Amazon (AWS), Meta✴ и Microsoft превысят $650 млрд. Ведущие китайские компании в сфере ИИ, включая Alibaba, Tencent и ByteDance, также активно инвестируют в ИИ-инфраструктуру, для которой используются как чипы американских производителей (иногда опосредованно), так и отечественные аналоги, в том числе собственной разработки. Компания SMIC является крупнейшим производителем микросхем Китая. Из-за экспортных ограничений США она может производить лишь менее продвинутые чипы для ИИ-нагрузок по сравнению с выпускаемыми NVIDIA на мощностях TSMC. Местные клиенты SMIC, включая Huawei и Cambricon Technologies, стремятся к быстрому наращиванию производства микросхем для удовлетворения потребностей Китая в ИИ-технологиях.

Источник изображения: Taylor Vick/unsplash.com «Это как строительство высокоскоростных железнодорожных станций и автомагистралей — даже если сегодня не так много автомобилей, вы всё равно хотите завершить инфраструктуру, рассчитанную на 10 лет, всего за два года», — сказал Чжао. Хотя речь идёт о будущих рисках для ИИ-индустрии, уже сейчас звучат призывы к осмотрительности в подходах к инвестированию в ИИ, поскольку есть опасения по поводу растущего пузыря. Ещё весной прошлого года председатель Alibaba Group Джо Цай (Joe Tsai) предупредил о том, что текущие темпы строительства ЦОД могут опередить рост спроса на ИИ-сервисы и может сложиться ситуация, когда дата-центров построят больше, чем требует рынок. До этого, в 2024 году появились сообщения о том, что из-за спешки и переоценки спроса некоторые ИИ ЦОД в Китае оказались невостребованными. Для продажи простаивающих вычислительных мощностей Пекин сейчас создаёт специальных сервис. В свою очередь, власти Монголии, где всего два ЦОД на всю страну, рассчитывают привлечь инвестиции в развёртывание ИИ-инфраструктуры, хотя буквально «через дорогу» как раз и простаивают китайские дата-центры.

09.02.2026 [14:08], Сергей Карасёв

Геопатриация для изоляции: расходы на суверенные IaaS-сервисы в 2026 году превысят $80 млрд

gartner

hardware

iaas

анализ рынка

импортозамещение

конфиденциальность

миграция

облако

прогноз

финансы

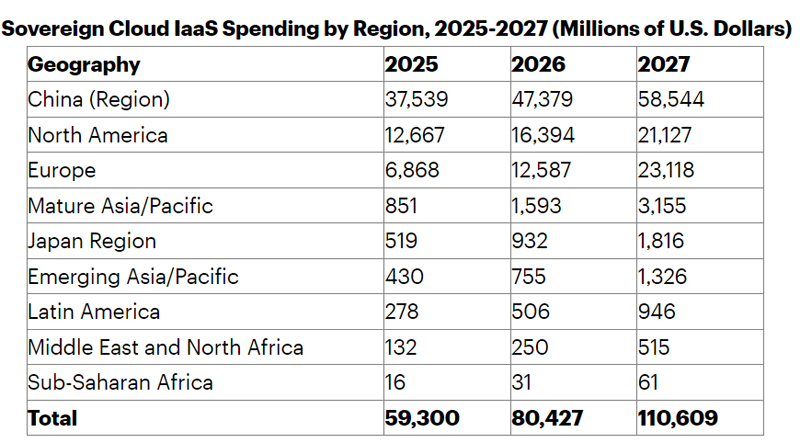

По оценкам Gartner, в 2025 году объём глобального рынка суверенных облачных сервисов IaaS (инфраструктура как услуга) достиг $59,3 млрд. Данный сектор стремительно расширяется, что связано с геополитической напряжённостью: компании и государственные организации по всему миру стремятся к достижению технологической независимости, в связи с чем активно развивают локальные облачные платформы. В целом, по данным Gartner, из-за растущего спроса на проекты по геопатриации около 20 % текущих рабочих нагрузок будут перенесены с глобальных облачных площадок на суверенные платформы. В географическом разрезе наибольшую выручку на рынке суверенных IaaS-сервисов в 2025 году обеспечил Китай — $37,5 млрд. На втором месте находится Северная Америка с $12,7 млрд, а замыкает тройку Европа с $6,9 млрд. Ещё около $851 млн пришлось на развитые страны Азиатско-Тихоокеанского региона, $519 млн — на Японию. В 2026 году, согласно оценкам аналитиков Gartner, объём рынка увеличится на 35,6 %, составив $80,4 млрд. Вклад Китая ожидается в размере $47,4 млрд, Северной Америки — $16,4 млрд, Европы — $12,6 млрд. Самые высокие темпы роста в годовом исчислении прогнозируются на Ближнем Востоке и в Африке (89 %), в развитых государствах Азиатско-Тихоокеанского региона (87 %) и в Европе (83 %).

Источник изображения: Gartner В 2027-м, полагают специалисты Gartner, глобальные расходы на суверенные IaaS-сервисы достигнут $110,6 млрд, что будет соответствовать росту на 37,6 % по отношению к 2026-му. Китай останется лидером с $58,5 млрд, тогда как на второе место выйдет Европа с результатом в $23,1 млрд. В Северной Америке затраты, согласно прогнозам, поднимутся до $21,1 млрд.

08.02.2026 [15:52], Руслан Авдеев

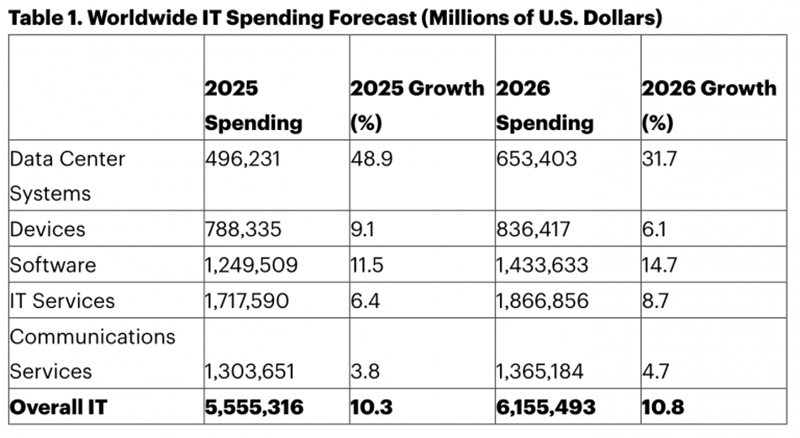

Gartner: расходы на IT в 2026 году вырастут до $6,15 трлнСогласно последним прогнозам Gartner, мировые расходы на IT достигнут в 2026 году $6,15 трлн, что на 10,8 % выше в сравнении с 2025 годом. Аналитики считают, что рост ИИ-инфраструктуры сохраняет высокие темпы несмотря на опасения возникновения «ИИ-пузыря», а расходы растут как в сегменте ПО, так и ИИ-оборудования, сообщает HPC Wire. Gartner подчёркивает, что спрос облачных провайдеров гиперскейл-уровня продолжает оставаться драйвером инвестиций в ИИ-серверы. Ожидается, что расходы на серверы в 2026 году ускорятся, рост составит 36,9 % г/г. Общие затраты на дата-центры должны увеличиться на 31,7 %, превысив $650 млрд, тогда как в прошлом году речь шла приблизительно об $500 млрд. Прогнозы вероятного роста расходов на программное обеспечение в 2026 году пришлось слегка пересмотреть в «худшую» сторону — он должен составить 14,7 % против 15,2 %, как на прикладное, так и на инфраструктурное ПО. Впрочем, компания уверена, что общие расходы на ПО останутся выше $1,4 трлн, а прогноз роста расходов на генеративные ИИ-модели остаётся неизменным, на уровне 80,8 %. Генеративные модели продолжат устойчивый рост, их доля на рынке ПО должна вырасти на 1,8 % в 2026 году.

Источник изображения: Gartner А вот рост расходов на прочее аппаратное обеспечение, как ожидается, замедлится. Общие расходы на устройства, включая смартфоны, ПК и планшеты, должны достигнуть в 2026 году $836 млрд. Впрочем, некоторые факторы ограничения спроса замедлят рост до 6,1 %. Замедление во многом вызвано ростом цен на память, которые увеличивают средние отпускные цены устройств и это мешает замене электроники. Высокие цены на память также вызывают дефицит в бюджетном сегменте, где маржинальность традиционно ниже. Эти факторы влияют на замедление роста поставок различных устройств. Методика расчётов затрат Gartner в значительной степени полагается на тщательный анализ продаж более тысячи вендоров с учётом всего спектра IT-продуктов и сервисов. Gartner применяет методы первичных исследований, дополняя вторичными источниками для формирования комплексной базы данных о размере рынка, на основе которой и строится прогноз. В ноябре 2025 года компания сообщала, что объём мирового IT-рынка в 2026 году впервые превысит $6 трлн. В январе Gartner объявила, что глобальные расходы на ИИ в 2026 году достигнут $2,5 трлн.

06.02.2026 [22:30], Андрей Крупин

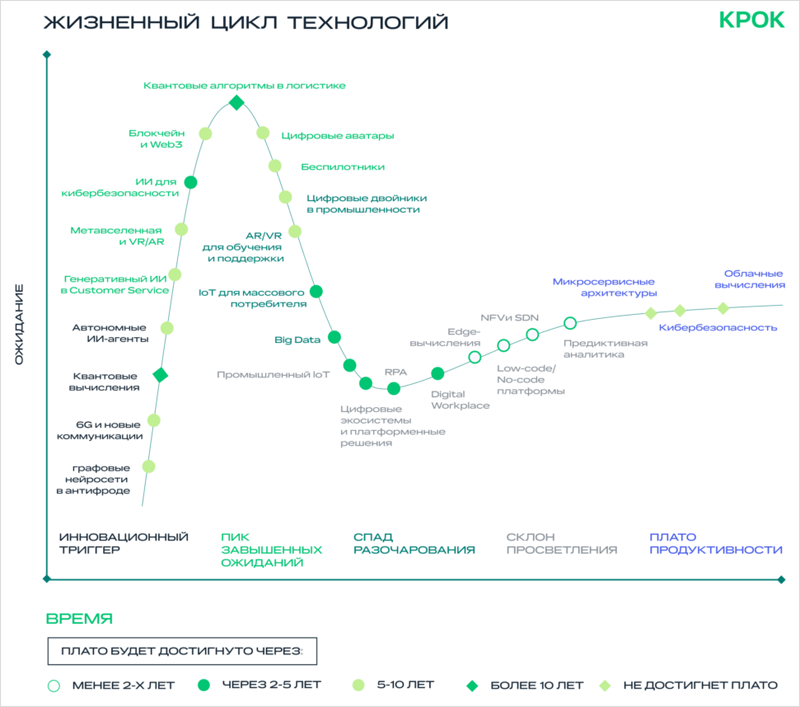

Названы 26 ключевых технологий, которые в ближайшие 5 лет получат широкое применение в российском бизнесеКомпания «Крок» представила результаты исследования 26 ключевых технологических направлений, которые в ближайшие пять лет станут основой для трансформации отечественного бизнеса. В основу проделанной специалистами компании работы легли интервью с руководителями крупного бизнеса, полуторагодовой мониторинг событий, открытых источников и закрытого обмена инсайтами между аналитическими агентствами на IT-рынке. Согласно исследованию, в России на плато продуктивности (технологии, которые уже применяются массово и приносят реальную пользу) вышли облачные вычисления, кибербезопасность и микросервисные архитектуры. Отечественный рынок движется к гибридным облакам, объединяющим публичные и частные среды, а также к мультиоблачным стратегиям, снижающим зависимость от одного провайдера. В части кибербезопасности эксперты ожидают до 2030 года распространение подходов Zero Trust, автоматизацию реагирования на инциденты, рост важности защиты облачных сред и цепочек поставок. В области микросервисной архитектуры прогнозируются автоматизация процессов CI/CD и рост популярности решений Service Mesh, которые упрощают управление распределёнными приложениями. В каждом из направлений аналитики предсказывают широкое внедрение искусственного интеллекта и тесную интеграцию с облачными платформами.

Источник изображения: пресс-служба компании «Крок» / croc.ru В перспективе ближайших нескольких лет стандартом с ожидаемым выходом на плато продуктивности станут такие направления, как Big Data, IoT, Edge-вычисления и роботизация процессов. Предприятия увидели реальную эффективность этих технологий и активно внедряют их для мониторинга, автоматизации и оптимизации процессов. Пилотные проекты постепенно трансформируются в крупные отраслевые решения. Генеративный ИИ, метавселенные и VR/AR начнут приносить реальный экономический эффект в конце десятилетия, уверены в «Кроке». Сейчас после огромного ажиотажа компании столкнулись с ограничениями технологий, высокой стоимостью и нехваткой качественного контента. Однако эти решения в будущем найдут применения в обучении, удалённой работе и производстве. В фазу «Инновационный триггер» (технологии, которые бизнес уже тестирует, но не применяет широко) вошли коммуникационная инфраструктура 6G, ИИ-агенты и графовые нейросети для антифрода. В настоящий момент эти технологии только завоёвывают доверие корпоративного сектора, а их широкое коммерческое применение в России ожидается не ранее 2028 года.

05.02.2026 [13:54], Руслан Авдеев

В Москве закончилась электроэнергия для новых дата-центровОператоры ЦОД в Москве столкнулись с критической проблемой — управляющие энергосетями компании отказываются заключать договоры на подключение новых объектов, поскольку свободных мощностей в городе больше нет. Они или зарезервированы крупными игроками на 2026–2028 гг., или уже используются, сообщают «Ведомости». По данным экспертов, постановление правительства №861 гарантирует недискриминационный доступ к электросетям и, если энергии недостаточно, её должны предложить оператору дата-центра в меньшем объёме, но оператору меньший объём не нужен. Конкурентами ЦОД выступают и другие промышленные потребители энергии, имеющие равные права на подключение. Но и в случае одобрения нередко условием для подключения становятся неподъёмные для владельцев ЦОД расходы на самоподключение и затраты на реконструкцию высоковольтных сетей. «Порог вхождения» дополнительно поднимет ожидаемое введение правила «бери или плати», предполагающее оплату не по фактической нагрузке, а по максимальной выделенной мощности для новых потребителей 670+ кВт.

Источник изображения: Viktor SOLOMONIK/unsplash.com При этом новые мощности генерации в Москве и ближайшем Подмосковье появятся только в 2027–2030 гг. и даже в этом случае по мнению экспертов не исключаются задержки. Новые высоковольтные линии к действующим электростанциям должны быть построены в 2030–2032 гг., поэтому беспрепятственное подключение ЦОД к электросетям в Москве и окружающем регионе в кратко- и среднесрочной перспективе невозможно. По оценкам iKS-Consulting, летом прошлого года московские ЦОД были заполнены примерно на 95 %, а свободная мощность в столичном регионе не превышает 1,4 тыс. стоек. Избыток энергомощностей есть в других регионах, особенно в Сибири, но там в основном размещаются небольшие корпоративные ЦОД, а локальный спрос невелик — основная масса пользователей сосредоточена в Москве и Подмосковье, поэтому обслуживать их из, например, дальневосточного ЦОД нецелесообразно. По данным «Ведомостей», регионы сами жаловались на нежелание крупных игроков рынка выходить в регионы со своими ЦОД, поскольку для них это невыгодно. Кроме того, без значимых инвестиций в сетевую инфраструктуру трафик всё равно будет проходить через Москву, что только ухудшит ситуацию с задержками по сравнению с использованием столичных облаков. Вместе с тем, по словам экспертов, новые проекты начали реализовать в Екатеринбурге, Новосибирске, Казани, Самаре, Нижнем Новгороде и Ростове-на-Дону.

Источник изображения: Roman Purtov/unsplash.com В российском законодательстве уже есть механизмы, стимулирующие инвестиции в дата-центры, например, заключение соглашений о защите и поощрении капиталовложений (СЗПК). Механизм предусматривает возмещение указанных в 69-ФЗ «О защите и поощрении капиталовложений» фактических затрат на строительство обеспечивающих инфраструктурных объектов, а также на погашение процентов и купонных доходов в размере 50 %. Других значимых законодательных стимулов для построения ЦОД в регионах пока нет, а вот препятствия есть. По данным iKS-Consulting, в 2024 году введено в эксплуатацию более 11 тыс. стойко-мест в коммерческих ЦОД, в 2025 году — порядка 5 тыс. Шесть новых крупных объектов открыли в 2024 году, ещё три — в 2025-м. Всего на конец 2024 года насчитывалось около 200 ЦОД с 81,2 тыс. стойко-мест, на конец 2025 года, вероятно, насчитывалось около 85,8 тыс. стойко-мест. По прогнозам правительства России, к 2030 году энергопотребление дата-центров в стране вырастет не менее, чем в 2,5 раза до 2,5 ГВт.

05.02.2026 [12:31], Руслан Авдеев

Omdia прогнозирует рост цен на всё более дефицитные серверные CPUВ 2026 году дата-центры могут столкнуться не только с уже имеющимся дефицитом памяти, но и не менее серьёзной проблемой, связанной с ограничением поставок классических серверных процессоров, сообщает The Register со ссылкой на аналитику Omdia. Тем не менее, эксперты ожидают, что поставки будут расти двузначными темпами. В обзоре Cloud and Datacenter Market Snapshot компания Omdia сообщила, что серверных CPU тоже не хватает и это, вероятно, приведёт к росту цен и увеличению общей стоимости вычислительных систем. По мнению экспертов, как минимум отчасти это связано со сложностью переноса объёмов производства между разными техпроцессами. По мере масштабирования планов производителям CPU приходится выпускать продукцию на разных техпроцессах, например 3 нм и 5 нм. При этом перераспределение объёмов производства между разными технологическими линиями — процесс довольно сложный и трудоёмкий. Дефициту может способствовать и более высокий, чем ожидалось, процент брака готовой продукции.

Источник изображения: Intel Как считает Omdia, в результате цены на серверные процессоры, возможно, вырастут на 10–15 % из-за дефицита предложения. Стоит учесть, что крупнейшие клиенты имеют долгосрочные соглашения с производителями с фиксированными ценами, иначе прогнозы были бы ещё хуже. Вместе с тем акции AMD и Intel упали из-за слабого, по мнению инвесторов, прогноза. Любые проблемы с CPU усугубят непростую ситуацию в цепочке поставок IT-оборудования. На фоне дефицита цены на DRAM-модули в данном квартале, вероятно, почти удвоятся, а цены на память NAND вырастут более чем на 30 %. Обычная DRAM оказалась в дефиците не в последнюю очередь потому, что производители перепрофилировали свои мощности на выпуск высокорентабельных продуктов — HBM-модулей для ИИ-ускорителей.

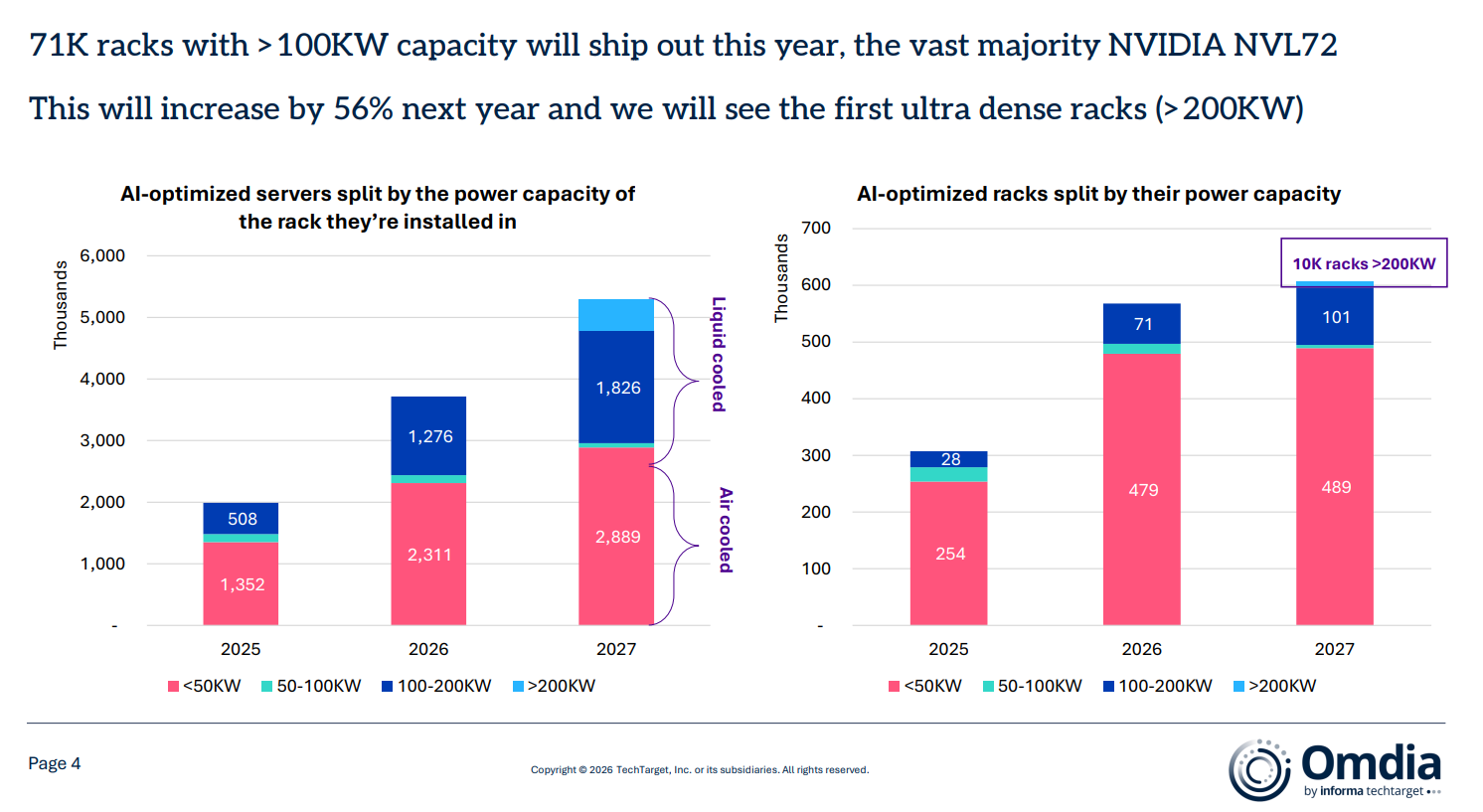

Источник изображения: Omdia Omdia обеспокоена тем, что дефицит оперативной памяти может сказаться на темпах производства серверов, что способно повлиять на сроки завершения уже реализуемых проектов ЦОД. Тем не менее, эксперты прогнозируют рост поставок серверов в 2026 году на 12 %. Основным драйвером выступает «цикл обновления» — необходимость закупки новых серверов общего назначения, что будет способствовать увеличению их поставок. При этом дефицит памяти называется большей угрозой, чем нехватка процессоров. Что касается стоек с серверами на базе ИИ-ускорителей, Omdia предполагает, что в 2026 году будет поставлено не менее 71 тыс. единиц с IT-нагрузкой более 100 кВт, в основном на базе систем NVIDIA NVL72. Благодаря высокому спросу на ИИ-инфраструктуру, Omdia ожидает, что в следующем году спрос увеличится ещё на 56 %, появятся и первые «сверхплотные» стойки мощностью более 200 кВт и дело на этом, вероятно, не закончится. |

|