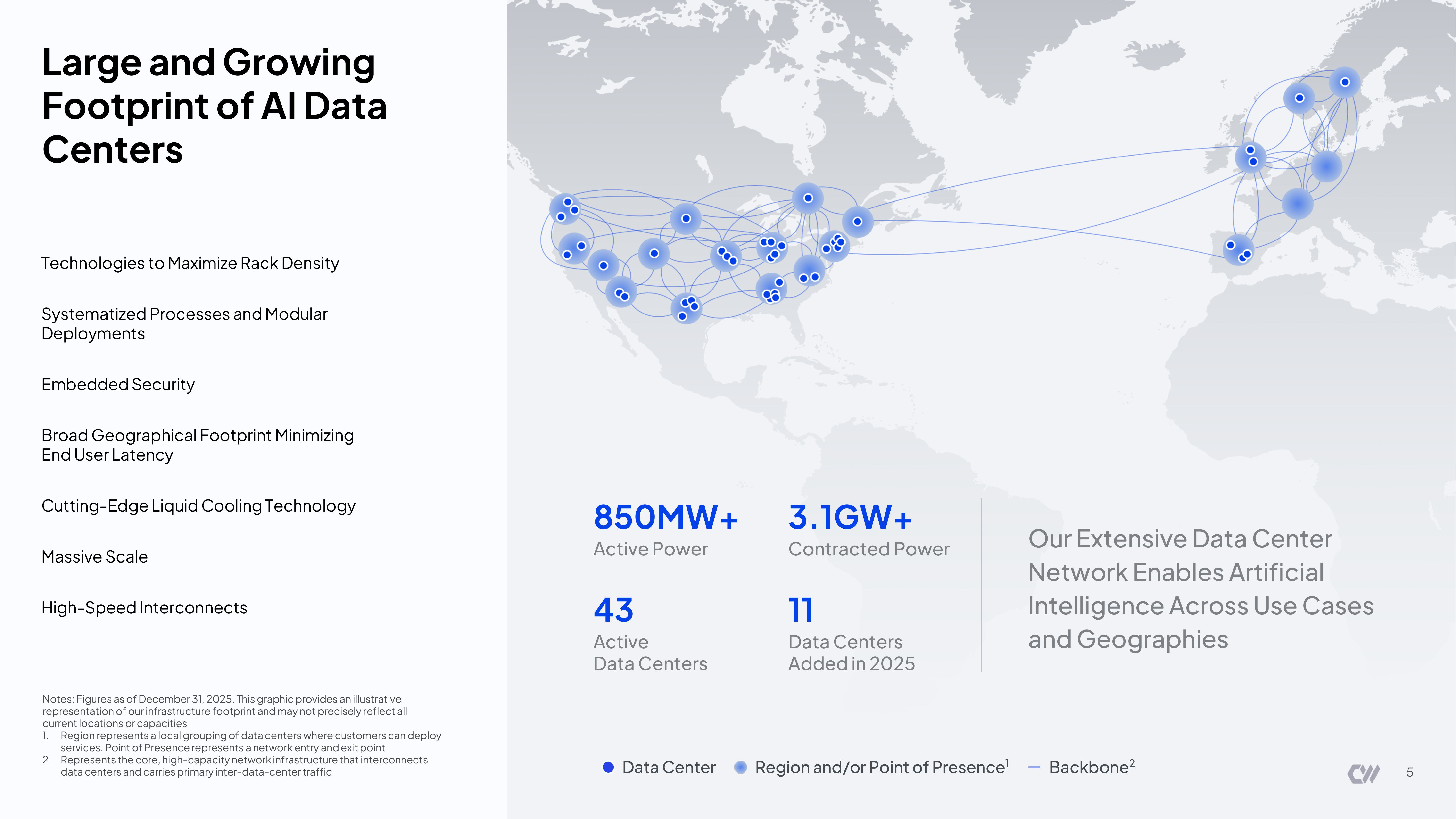

Неоооблачный провайдер CoreWeave расширил свои планы роста на 2026 финансовый год на фоне высокого спроса. Во время отчёта по итогам IV квартала и всего 2025 финансового года генеральный директор Майкл Интратор (Mike Intrator) сообщил, что CoreWeave расширит запланированную законтрактованную мощность ЦОД (operating lease right-of-use assets) к 2030 году ещё на 5 ГВт, пишет ресурс Data Center Dynamics. На конец 2025 финансового года у CoreWeave было 850 МВт «активных мощностей», из которых 250 МВт были введены в эксплуатацию в IV квартале. В течение 2025 года количество ЦОД компании выросло с 32 до 43.

«В 2025 году мы заключили контракты на дополнительные мощности в объёме около 2 ГВт, завершив год с более чем 3,1 ГВт законтрактованных мощностей, практически все из которых, как мы ожидаем, будут введены в эксплуатацию к 2027 году. Наши законтрактованные, но ещё не введённые в эксплуатацию мощности представляют собой скрытый потенциал дохода, который мы будем монетизировать по мере строительства и ввода в эксплуатацию объектов. Мы продолжим стратегически выбирать земельные участки, электросети и инфраструктуру для ЦОД», — заявил Интратор.

Источник изображений: CoreWeave

В IV квартале компания запустила ранее отложенные проекты ЦОД. Из-за задержек с их вводом акционер CoreWeave Рамонд Масайтис (Ramond Masaitis) в январе подал на компанию в суд, утверждая, что она ввела акционеров в заблуждение относительно своей способности удовлетворять спрос клиентов на вычислительные мощности. Интратор сообщил аналитикам, что эти задержки теперь устранены, и мощности успешно введены в эксплуатацию раньше ожидаемого и скорректированного графика.

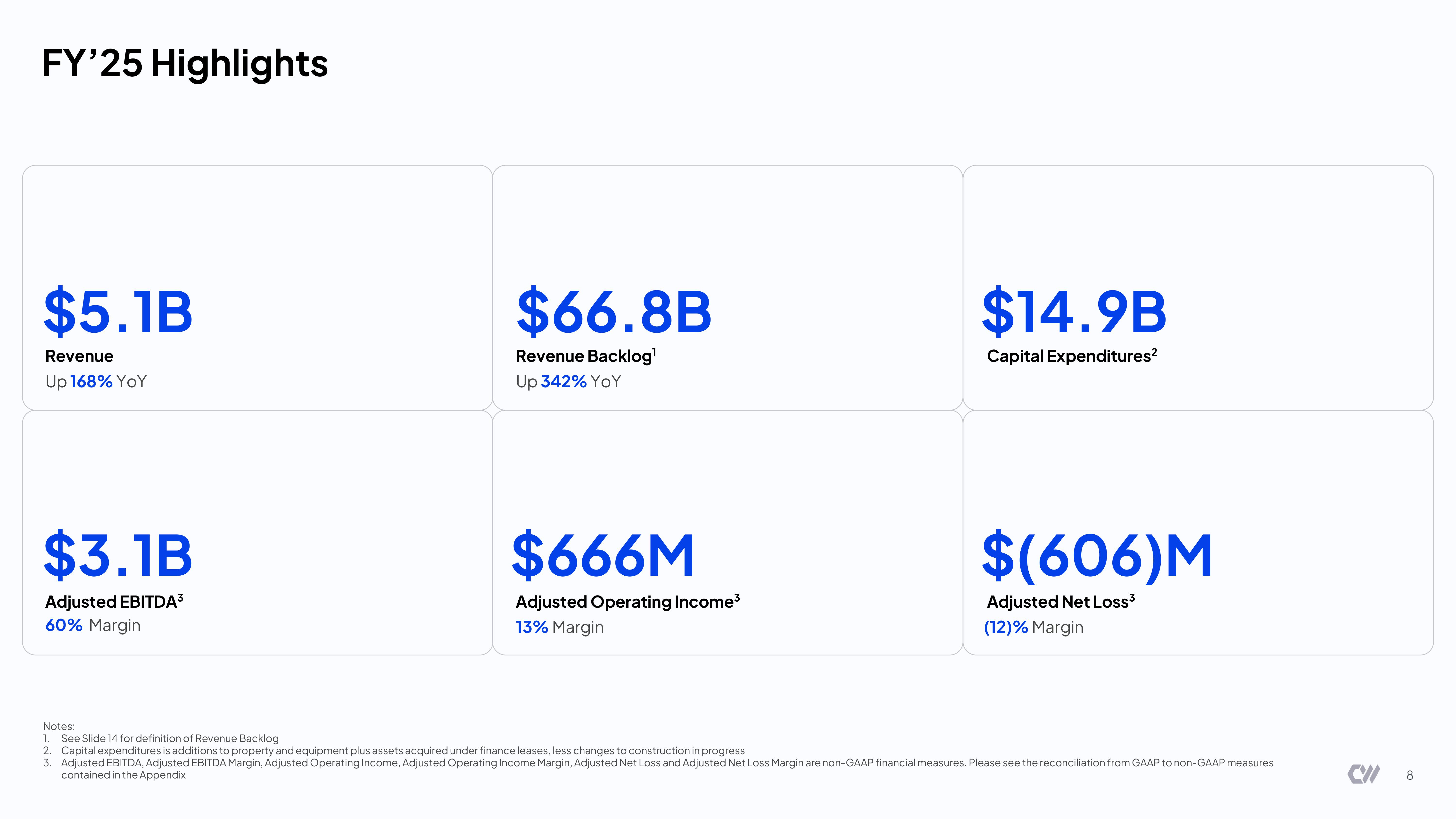

Капитальные затраты CoreWeave в прошлом году продолжали расти, составив $14,9 млрд, что ниже предыдущих ожиданий в $20–$23 млрд, хотя и выше пересмотренных в III квартале прогнозов. Только в IV квартале капитальные затраты составили $8,2 млрд, что выше показателя III квартала в $1,9 млрд. Во II квартале капитальные затраты составили $2,9 млрд. Предварительные оценки на III квартал находились в диапазоне $2,9–$3,4 млрд, но на их объём повлияла задержка с запуском ЦОД. Объем незавершённого строительства в IV квартале составил $9,4 млрд, что на $2,5 млрд больше, чем в предыдущем квартале.

CoreWeave прогнозирует, что капитальные затраты в 2026 году достигнут $30–$35 млрд. Как отметил финансовый директор Нитин Агравал (Nitin Agrawal), это в основном «связано с уже подписанными контрактами с клиентами, которые мы намерены ввести в эксплуатацию в этом году, поскольку ожидаем удвоить нашу активную мощность до более чем 1,7 ГВт к концу года». Следует отметить, что это выше консенсус-прогноза Visible Alpha в 1,59 ГВт (согласно данным CNBC). Планируемые CoreWeave капзатраты превысили прогноз аналитиков FactSet в $26,9 млрд, усилив опасения по поводу прибыльности. В связи с этим, а также разочаровывающим прогнозом по выручке, акции Coreweave упали на 18%.

Выручка CoreWeave в IV квартале составила $1,57 млрд, что на $747 млн больше, чем годом ранее (рост год к году — на 110%), и немного выше консенсус-прогноза LSEG в размере $1,55 млрд. Скорректированный убыток на разводнённую акцию составил $0,56 против ожидаемого Уолл-стрит $0,49. Скорректированная EBITDA составила $898 млн, что выше показателя в $486 млн годом ранее. Компания прогнозирует выручку в I квартале 2026 финансового года в размере от $1,9 до $2 млрд, что ниже консенсус-прогноза LSEG в $2,29 млрд.

Выручка за весь год составила более $5,13 млрд, что на $1,9 млрд больше год к году. Скорректированная EBITDA за весь год равна $3,1 млрд, превысив показатель в $1,2 млрд в 2024 году. В 2025 году CoreWeave увеличила свой портфель заказов до $66,8 млрд, что на $11,2 млрд больше последовательно и более чем на $50 млрд больше год к году. По словам Интратора, средневзвешенная продолжительность контрактов компании увеличилась с четырёх до пяти лет к концу 2024 года.

Для финансирования роста, как сообщила CoreWeave, в течение 2025 года она привлекла $18 млрд в виде заёмных и собственных средств от более чем 200 инвестиционных партнеров и финансовых учреждений. В этом году CoreWeave уже привлекла дополнительные $2 млрд инвестиций от NVIDIA в рамках расширенного коммерческого контракта. Компания прогнозирует, что выручка в 2026 году составит от $12 до $13 млрд, что в среднем соответствует росту на 140% в годовом исчислении, и предсказывает, что в 2027 году годовой темп роста достигнет $30 млрд. Аналитики, опрошенные LSEG, прогнозируют выручку за год в $12,09 млрд.

Поддерживая планы компании по увеличению капзатрат, Интратор заявил в интервью CNBC, что Coreweave сознательно решила инвестировать в дополнительную инфраструктуру и пойти на снижение маржи, чтобы не упустить «уникальный момент» спроса на мощности. «Я понимаю опасения людей, которые видят, как мы выделяем огромные суммы денег на этот рынок, но правда в том, что наш портфель заказов огромен», — сказал он.

Интратор отметил, что, помимо высокого спроса на мощности ЦОД, положительным моментом является сохраняющийся высокий интерес к более старым поколениям ускорителей: «Мы также наблюдаем значительный рост спроса на предыдущие поколения архитектуры GPU». «При этом предложение остается ограниченным. Средняя цена H100 в IV квартале была в пределах 10% от цены начала года, в то время как средняя цена A100 выросла в 2025 году. По словам наших клиентов, спрос на эту инфраструктуру в основном связан с задачами инференса», — добавил Интратор.

Источники: