Материалы по тегу: финансы

|

25.05.2026 [14:30], Сергей Карасёв

Gartner: расходы в сфере ИИ в 2026 году вырастут почти в полтора раза — до $2,6 трлнКомпания Gartner опубликовала свежий прогноз по глобальному рынку ИИ: отрасль демонстрирует стремительный рост, чему способствует высокий спрос на высокопроизводительные серверы и сетевые компоненты, платформы IaaS и пр. Затраты в области ИИ в 2025 году составили $1,764 трлн, а в 2026-м, как ожидается, превысят $2,5 трлн, увеличившись практически в полтора раза. Аналитики выделяют восемь ключевых отраслевых направлений: это ИИ-инфраструктура, ИИ-сервисы, ИИ-модели, средства ИИ-кибербезопасности, программное обеспечение для ИИ, платформы разработки ИИ-приложений, ИИ-платформы для наук о данных и машинного обучения, а также данные для ИИ. В 2025 году наибольшую выручку обеспечили инфраструктурные решения — $975,58 млрд. ИИ-сервисы принесли $436,35 млрд, а софт — $282,9 млрд. На средства кибербезопасности пришлось $25,92 млрд, на ИИ-модели — $15,49 млрд, на платформы машинного обучения — $21,29 млрд, на платформы разработки — $6,59 млрд. В сегменте данных затраты оцениваются в $826 млн.

Источник изображения: Dillon Groves / Unsplash В 2026 году прогнозируется рост по всем перечисленным направлениям. В частности, полагают специалисты Gartner, расходы в области ИИ-инфраструктуры достигнут $1,43 трлн, в сфере ИИ-сервисов — $585,53 млрд. На софт, по оценкам, будет затрачено около $453,21 млрд, на средства безопасности — $51,35 млрд. Приблизительно $32,6 млрд пойдёт на ИИ-модели, $29,93 млрд — на ИИ-платформы для наук о данных и машинного обучения. В сегменте платформ разработки затраты поднимутся до $8,42 млрд, в сфере данных — до $3,13 млрд. Таким образом, суммарные расходы в области ИИ в 2026 году составят около $2,595 трлн, что будет соответствовать росту на 47 % по отношению к предыдущему году. В 2027-м ожидается дальнейшее расширение рынка — до $3,493 трлн.

24.05.2026 [23:57], Руслан Авдеев

Французский консорциум AION подал заявку на строительство ИИ-гигафабрики в ЕвропеКонцорциум AION, включающий французские телеком-компании Iliad SA и Orange SA, частную инвестиционную компанию Ardian, поставщика электроэнергии Electricite de France SA, оператора ЦОД Scaleway, а также Artefact, Bull и Capgemini, подал заявку на строительство ИИ-гигафабрики в ЕС, сообщает Investment Monitor. По данным Bloomberg, стоимость проекта составляет не менее €10 млрд ($11,6 млрд). Как сообщает Bloomberg, в прошлом году Еврокомиссия анонсировала готовность софинансировать пять крупных дата-центров в регионе для создания ИИ-моделей на фоне мирового бума строительства ИИ ЦОД. Евросоюз назвал создание вычислительных ресурсов политическим приоритетом для сниждения зависимости блока от американских технологий. Впрочем, немногие компании помимо французской Mictral AI предлагают популярные ИИ-модели, и масштаб строительства ИИ-инфраструктуры в Евросоюзе значительно меньше, чем в некоторых других регионах. В целом возможности группы инициаторов проекта охватывают весь спектр инфраструктурных потребностей, от суперкомпьютеров до чипов и квантовых вычислений, суверенного ИИ, облачных платформ и управления ЦОД. Предполагается, что инициативу поддержат академические учреждения, технологические и промышленные партнёры, включая Le Crédit Agricole, Hugging Face, INRIA, Nokia, Schneider Electric и Sopra Steria.

Источник изображения: Customerly/unsplash.com Orange заявляет, что Франция располагает ведущей в ЕС инфраструктурой, низкоуглеродной энергетикой и одной из самых динамичных экосистем исследований и инноваций в Европе. Это позволит её стать «законодателем мод» на следующем этапе развития ИИ в Европе. Предполагается поддержание европейского контроля над всей цепочкой создания стоимости в сфере ИИ — от аппаратной составляющей до ПО с открытым исходным кодом. При этом будет учитываться воздействие инфраструктуры ИИ на окружающую среду. Конкурентным преимуществом Франции является то, что страна во многом полагается на энергию АЭС и ГЭС, а также имеет развитую инфраструктуру ЦОД и большой опыт в области HPC. Консорциум недвусмысленно даёт понять, что приветствует и участие в проекте других партнёров из Франции и Евросоюза вообще. По данным Bloomberg, одним из ключевых инвесторов выступит Iliad, способная выделить на реализацию проекта €4 млрд. На первом этапе площадка обеспечит мощность 100 МВт. ИИ-чипы можно будет приобрести у NVIDIA, AMD или других компаний, в зависимости от потребностей по мере развития проекта. В феврале 2025 года сообщалось, что Евросоюз направит €200 млрд на развитие ИИ, чтобы не отстать от США и Китая в этой сфере.

22.05.2026 [16:15], Руслан Авдеев

Anthropic заплатит SpaceX $45 млрд за аренду ИИ-мощностей xAI

anthropic

hardware

ipo

spacex

xai

ии

инвестиции

космос

облако

полезные ископаемые

сделка

спутник

финансы

цод

экология

электропитание

Согласно документации, поданной SpaceX регуляторам перед выходом на IPO, Anthropic будет платить по $1,25 млрд/мес. следующие три года за аренду ЦОД xAI, сообщает Datacenter Dynamics. Частично раскрыты и другие данные об империи Илона Маска. В начале года SpaceX объединилась с xAI, владеющей суперкомпьютерами в Мемфисе (шт. Теннеси) и соседнем Саутхейвене (Southaven), а также социальной сетью X. Общая капитализация компаний после IPO может превысить $1 трлн. Ранее в мае SpaceX объявила о сдаче в аренду Anthropic 300 МВт мощностей ЦОД xAI Colossus. Anthropic, как теперь выяснилось, будет ежемесячно платить $1,25 млрд до мая 2029 года (суммарно $45 млрд), но стороны могут расторгнуть контракт с уведомлением за 90 дней. Отдельное соглашение со стартапом Cursor также предполагает аренду мощностей у xAI. В заявке на IPO сообщается, что арендовать мощности могут и другие бизнесы — фактически компания превратится в облачного провайдера, помимо поддержки собственных вычислений. Необходимость сдачи в аренду предсказуема с учётом убытков, понесённых xAI. В документе отмечено, что за первые три месяца 2026 года компания потеряла $2,4 млрд, тогда как годом ранее речь шла о $936 млн. Убытки связаны с капитальными вложениями в ЦОД. В 2025 году компания потратила на ИИ-инфраструктуру $12,7 млрд, а в I квартале 2026 года уже $7,7 млрд. Предположительно, за весь год расходы соответствующего профиля составят порядка $30 млрд. Правда, под вопросом действительно доступные мощности империи Маска и то, имеется ли у него в распоряжении действительно 1 ГВт. В 2024 году в Мемфисе компания запустила суперкомпьютер Colossus в новом ЦОД на территории бывшего завода Electrolux. В марте 2025 года приобретена площадка для Colossus 2, а соответствующий ЦОД заработал в январе 2026 года. Хотя Маск заявлял, что мощность составила 1 ГВт, спутниковые снимки за январь свидетельствуют, что установленное охладительное оборудование способно справиться лишь с 350 МВт. Также известно, что SpaceX намерена инвестировать $2,8 млрд в газовые турбины для своих ЦОД, несмотря на протесты и иски. Последний поданный иск обвиняет xAI и дочернюю MZX Tech в незаконном использовании 27 газовых турбин для питания ЦОД.

Источник изображения: xAI В заявке на IPO упоминается «номинальная вычислительная мощность» 1 ГВт в распоряжении SpaceX, причём она рассчитывается умножением количества ИИ-ускорителей на их энергопотребление. В поданных документах отмечено, что номинальная мощность на март 2026 года действительно составляет 1 ГВт, на 300 МВт больше, чем годом ранее, но отмечается, что речь не идёт о фактическом энергопотреблении. Другими словами, многие установленные ускорители, возможно, ещё не используются. В заявке на IPO напрямую упоминаются только 330 МВт вычислительных мощностей (130 МВт на Colossus 1 и 210 МВт на Colossus 2. При этом подчёркивается, что на следующем этапе для Colossus 2 могут быть введены в эксплуатацию не менее 220 тыс. ускорителей NVIDIA GB300 и более 400 МВт, но даты этого этапа не указываются. Кроме того, как выяснилось ранее, процент утилизации Colossus 1 оказался значительно ниже среднерыночного, компания фактически недоиспользовала его возможности. Что касается орбитальных ЦОД, в январе SpaceX запросила разрешение на вывод на орбиту до миллиона соответствующих спутников, в заявке на IPO сообщается, что вывод на орбиту может состояться уже в 2028 году. Другие компании, включая Blue Origin, тоже рассматривают возможности размещения ЦОД в космосе, но у SpaceX имеется огромное преимущество благодаря группировке Starlink. Кроме того, планируется использовать в космических ЦОД межспутниковую лазерную связь, разработанную именно в рамках проекта Starlink. Существующая группировка насчитывает уже боле 23 тыс. межспутниковых оптических соединений, и именно она станет большим подспорьем в обеспечении космических ЦОД связью, в т.ч. и с Землёй. Также сообщается, что микро-ЦОД SpaceX будут спроектированы таким образом, чтобы обеспечить их быстрое автоматизированное производство, что позволит создать вычислительную группировку большого масштаба. Будут использованы наработки Starlink в области терморегулирования. Впрочем, в документе признаётся, что многие технологии и системы для космических ЦОД пока являются новыми и непроверенными. Также подчёркивается необходимость значительных капитальных затрат в ближайшие годы, чтобы продукты компании и ИИ-сервисы, а также другие проекты, стали прибыльными. Причём успех начинаний не гарантирован.

21.05.2026 [20:43], Владимир Мироненко

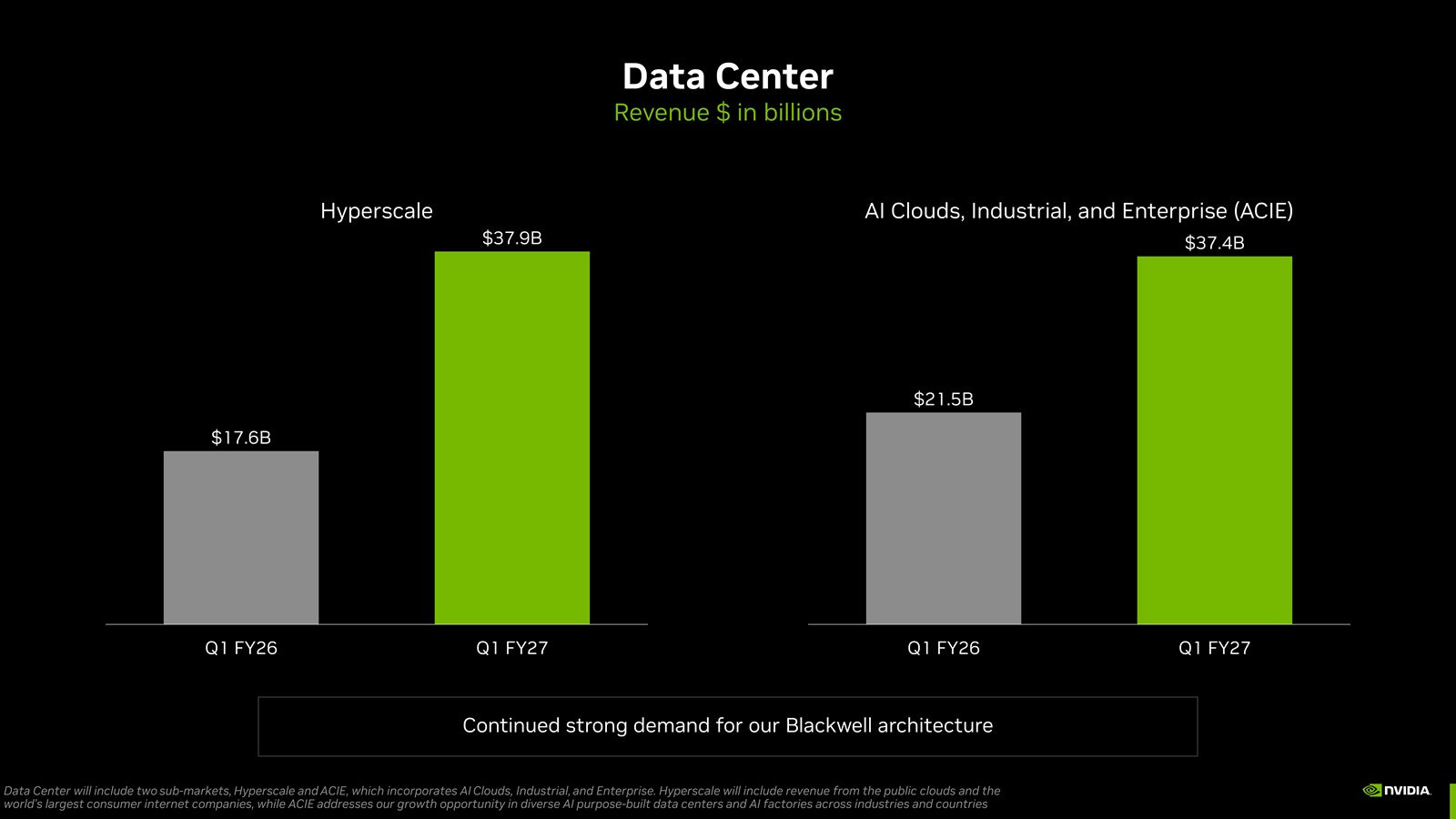

NVIDIA получила рекордную выручку благодаря ИИ-ускорителям и готовится освоить рынок серверных CPUNVIDIA объявила финансовые результаты за I квартал 2026 финансового года, закончившийся 26 апреля 2026 года. Несмотря на то, что результаты превзошли ожидания аналитиков по выручке и прибыли, а также был предложен более оптимистичный прогноз на II квартал, акции компании упали более чем на 2 %, вернувшись затем к прежнему уровню. Аналитик EMarketer Джейкоб Борн (Jacob Bourne) сообщил ресурсу SiliconANGLE, что неизбежное превышение прогнозов по прибыли уже было учтено в цене ещё до объявления результатов, отсюда и сдержанная реакция на отчёт. Компания сообщила о рекордной выручке в размере $81,62 млрд, что на 20 % больше, чем в предыдущем квартале, и на 85 % больше, чем годом ранее. Также это выше прогноза аналитиков, опрошенных LSEG, в размере $78,86 млрд (по данным CNBC). Скорректированная чистая прибыль на разводнённую акцию (Non-GAAP) составила $1,87, что на 18 % больше, чем в предыдущем квартале и на 140 % больше, чем годом ранее, а также больше консенсус-прогноза аналитиков Уолл-стрит в размере $1,76. Чистая прибыль (GAAP) выросла год к году на 211 % до $58,32 млрд или $2,39 на разводнённую акцию.

Источник изображений: NVIDIA В текущем финансовом квартале NVIDIA прогнозирует выручку в размере около $91 млрд ± 2 %, что выше прогноза Уолл-стрит в $87,39 млрд. NVIDIA не учитывает в своем прогнозе выручку от ускорителей для ЦОД в Китае. Финансовый директор NVIDIA Колетт Кресс (Colette Kress) сообщила, что компания не получила никакой выручки от продажи чипов в Китай в отчётном квартале. Хотя ускорители H200 одобрены для экспорта в США, «мы пока не получили никакой выручки, и мы не уверены, будет ли разрешён импорт в [Китай]», — сказала Кресс. Продажи чипов компании в Китае находятся в подвешенном состоянии. Дональд Трамп (Donald Trump) одобрил продажу чипов NVIDIA в Китае, но заявил, что Си Цзиньпин (Xi Jinping) заблокировал их, пишет The Guardian. В интервью CNBC Хуанг осторожно оценил перспективы скорого открытия китайского рынка, который когда-то приносил компании пятую часть дохода от поставок решений для ЦОД. По его словам NVIDIA сообщила инвесторам, что «не стоит ожидать ничего» в отношении разрешений на продажу передовых чипов в страну. «У меня нет никаких ожиданий, поэтому мы ставим перед всеми нашими аналитиками и инвесторами цель ничего не инвестировать и ничего не ожидать», — сказал Хуанг. Он добавил, что NVIDIA по-прежнему будет стремиться вернуться в Китай, если ситуация улучшится. «Мы будем более чем рады обслуживать этот рынок, — сказал Хуанг. — У нас там много клиентов, много партнёров, и мы работаем там уже 30 лет».  NVIDIA объявила о переходе на новую систему отчётности, которая, как утверждается, лучше отражает текущие и будущие факторы роста компании. NVIDIA будет отчитываться по двум сегментам — ЦОД и периферийные вычисления (Edge Computing). В свою очередь, сегмент ЦОД включает два субрынка: гиперскейлеры (Hyperscale) и ACIE, который включает в себя облачные решения для ИИ, промышленного и корпоративного рынков. Решения для гиперскейлеров будут включать доходы от публичных облаков и крупнейших мировых компаний, работающих в потребительском сегменте, в то время как ACIE учитывает возможности роста NVIDIA в различных специализированных ЦОД и ИИ-фабриках в разных отраслях и странах. Подразделение ЦОД обеспечило общую выручку в размере $75,2 млрд, что на 92 % больше, чем в предыдущем году. Аналитики Уолл-стрит прогнозировали $73,47 млрд. По словам Кресс, выручка от гиперскейлеров составила 50 % от продаж в сегменте ЦОД в этом квартале. Остальные 50 % поступили из различных источников, включая «облачные решения для ИИ, промышленные, корпоративные и государственные клиенты». Согласно предыдущему формату отчётности, выручка от вычислительных мощностей для ЦОД достигла рекордных $60,4 млрд, что на 77 % больше, чем годом ранее, и на 18 % больше по сравнению с предыдущим кварталом. Выручка от сетевого оборудования для ЦОД достигла рекордных $14,8 млрд, что на 199 % больше, чем годом ранее, и на 35 % больше по сравнению с предыдущим кварталом.  В сегменте Edge Computing будут учитываться продажи устройств обработки данных для агентного и физического ИИ, включая ПК, игровые консоли, рабочие станции, базовые станции AI-RAN, робототехнику и автомобильную промышленность. Этот сегмент принёс компании выручку в размере $6,4 млрд за квартал, что на 29 % больше, чем годом ранее. Гендиректор NVIDIA Дженсен Хуанг (Jensen Huang) объяснил решение о пересмотре способа отчётности по выручке, заявив, что это поможет аналитикам и инвесторам лучше понимать компанию. «Это самый простой способ понять наш бизнес, — сказал Хуанг. — Каждое из направлений имеет разные структуры во многих отношениях. У них разные операционные системы. Они работают по-разному, и мы выходим на рынок совершенно по-разному в каждом из них». В отчёте по форме 10-Q компания NVIDIA признала, что ситуация на рынке ЦОД изменилась, и её собственные клиенты потенциально могут стать конкурентами в полупроводниковой отрасли, разрабатывая специализированные компьютерные чипы, адаптированные под их собственные нужды. «Некоторые из наших клиентов разрабатывают собственные ASIC и другие продукты, включая проекты, оптимизированные для определенных рабочих нагрузок, которые могут не требовать всех функций и возможностей, предоставляемых нашими системами для ЦОД», — сообщила NVIDIA. Хотя она не назвала конкретных клиентов, известно, что такие компании, как Google, Amazon, Meta✴ и Microsoft разрабатывают собственные специализированные ASIC.  NVIDIA также указала, что другие клиенты «могут предлагать облачные сервисы, конкурирующие с нашими облачными сервисами для ИИ, и мы можем не суметь занять достаточную долю рынка для достижения масштаба, необходимого для выполнения наших бизнес-целей». «Если мы не сможем успешно конкурировать в этой среде, спрос на наши продукты, услуги и технологии может снизиться, что может негативно повлиять на наш бизнес», — отметила компания, добавив, что эти компании также могут «оказать влияние на нашу способность закупать достаточные производственные мощности и дефицитные исходные материалы в условиях ограниченных поставок, что может нанести ущерб нашему бизнесу». Колетт Кресс сообщила, что строительство ИИ ЦОД ускорилось, что привело к значительному росту стоимости инфраструктуры за последние несколько месяцев. Цена аренды ускорителя H100 выросла на 20 % с начала года, в то время как цены на облачные решения A100 за тот же период выросли почти на 15 %. Она добавила, что клиенты продолжают получать прибыль даже после истечения срока службы своих GPU.  Кресс заявила, что NVIDIA не удовлетворена тем, что является мировым лидером только в области GPU, и также хочет стать «ведущим поставщиком CPU». В настоящее время в этой области доминируют такие конкуренты, как Intel и Advanced Micro Devices. По её словам, новые процессоры Vera открыли для компании «совершенно новый счёт в $200 млрд». «Все крупные производители систем для гиперскейлеров и системных провайдеров сотрудничают с нами для внедрения этой технологии», — сказала она, добавив, что, по её прогнозам, объём продаж процессоров в этом году составит около $20 млрд. Аналитик Хольгер Мюллер (Holger Mueller) из Constellation Research отметил размеры прибыли, полученной от инвестиций NVIDIA в стартапы (около $90 млрд) и другие финансовые операции, что способствовало увеличению чистой прибыли на $11,5 млрд. «Эти операции не даются бесплатно, поскольку компания использовала в пять раз больше денежных средств, чем год назад, на инвестиции, и примерно на 40 % больше финансирования», — сказал Мюллер. «Это означает, что у компании меньше свободных денежных средств, чем год назад. Это не вызывает серьёзных опасений, но подчеркивает, как изменилась эта компания. Теперь вопрос в том, как долго NVIDIA сможет продолжать расти на таком уровне? Всё внимание приковано к результатам Vera Rubin во II половине года», — добавил он.

21.05.2026 [14:55], Руслан Авдеев

Armada привлекла $230 млн на расширение производства модульных ИИ ЦОДArmada Inc., поставляющая контейнерные дата-центры и ПО для спутниковых интернет-технологий, привлекла $230 млн инвестиций, повысив оценку капитализации до $2 млрд, сообщает Silicon Angle. Ведущими инвесторами выступили BlackRock, Overmatch и 8090 Industries. Также в раунде приняли участие другие компании, в т.ч. крупный поставщик промышленного оборудования Johnson Controls, заключивший с Armada сделку о промышленном партнёрстве. Armada предлагает серию портативных ЦОД Galleon. Самый компактный вариант Beacon размером всего с чемодан, самый большой обеспечивает вычислительную мощность в несколько мегаватт. ЦОД поставляются в защищённых контейнерах, способных выдержать высокие температуры, удары и прочие внешние воздействия. Встроенные в корпус датчики позволяют своевременно выявлять попытки взлома. Прочность таких ЦОД позволяет работать даже в нетипичных условиях. По словам Armada, дата-центры можно вводить в эксплуатацию за несколько дней, поскольку им не нужна специальная энергетическая инфраструктура. Johnson Controls тоже выпускает модульные ЦОД и имеет подразделение Silent-Aire для производства систем воздушного охлаждения серверных. Недавно компания также приобрела купила разработчика СЖО Alloy Enterprises. Johnson Controls поможет Armada построить производство площадью 37 тыс. м2 для выпуска модульных дата-центров. Уже летом компании рассчитывают начать производство, первоначально приоритете будет отдаваться самому крупному варианту ЦОД Armada — Leviathan.

Источник изображения: Armada Компания также предлагает маркетплейс, позволяя предустановить сторонние ИИ-системы на оборудование Galleon, а платформа Bridge позволяет монетизировать ИИ-инфраструктуру, сдавая вычислительные мощности в аренду. Сервис Atlas позволяет клиентам приобретать спутниковые терминалы Starlink за «кредиты» Microsoft Azure, управлять ими и отслеживать использование интернета. Наконец, ПО Drones добавляет функциональность, позволяющую управлять БПЛА. Armada заявляет, что ПО позволяет собирать телеметрию состояния компонентов беспилотников и отслеживать их полёт, а встроенный ИИ-ассистент ускоряет выполнение некоторых задач, вроде составления графиков техобслуживания.

20.05.2026 [15:41], Руслан Авдеев

Никуда они не денутся: Baidu объявила о росте выручки от облачных GPU на 184 %Китайский IT-гигант Baidu объявил инвесторам, что новым высокомаржинальным направлением бизнеса становится облачная ИИ-инфраструктура. По словам компании, без неё корпоративные клиенты компании уже не могут обойтись, сообщает The Register. Подводя итоги I квартала 2026 года, компания сообщила, что выручка облачного направления, связанная с ИИ-ускорителями (GPU) выросла на 184 % г/г, значительно опередив темпы роста облачного рынка в целом. В компании отмечают, что GPU-сегмент значительно более маржинален, чем CPU. Этому способствует высокий спрос, дефицит предложения, а также более высокие технологические барьеры и возможности поддерживать высокие цены. Кроме того, ИИ-приложения сами по себе высокомаржинальны благодаря, не в последнюю очередь благодаря подпискам. Компания уверена, что при ограниченном предложении качественных облачных ИИ-мощностей клиентам приходится ориентироваться не только на цену, но и, в первую очередь, на надёжность и стабильность работы инфраструктуры. Утверждается, что корпоративные заказчики ценят не только и не столько пиковую производительность чипов, сколько устойчивость работы масштабных систем, совместимость с востребованными ИИ-моделями и фреймворками, стоимость и простоту миграции, поддержку крупномасштабных кластеров и, конечно, экономическую эффективность. Компания отметила резкий спрос на ИИ-инфраструктуру, при этом наибольший рост демонстрирует инференс. Это свидетельствует о том, что клиенты в целом отходят от обучения моделей и занялись их внедрением в бизнес-процессы, что обещает дальнейший рост.

Источник изображения: Hoyoun Lee/unsplash.com Одно из важнейших преимуществ Baidu — разработка собственных ИИ-чипов Kunlunxin, в том числе новейших вариантов на основе проприетарных решений. Собственная аппаратная платформа и полный ИИ-стек позволит и дальше снижать издержки и наращивать маржинальность. В январе сообщалось, что Kunlunxin, подразделение Baidu по выпуску ИИ-чипов, тайно подала заявку на IPO. В компании признают, что китайские ИИ-ускорители ещё уступают передовым зарубежным решениям при некоторых сложных сценариев обучения моделей, но для инференса они уже вполне годятся. При этом развитию мешают ограниченные производственные мощности и требующие развития цепочки поставок, спрос растёт быстрее предложения. Отдельно компания рассказала о перспективах развития сервиса роботакси Apollo Go, которому ещё предстоит заслужить полное доверие пользователей. Также компания развивает т. н. индустрию «цифровых людей» (Digital Human). Этих ИИ-аватаров клиенты используют для онлайн-коммуникаций с поддержкой десятков языков и регионов. Подход Baidu во многом схож с Alibaba, у которой тоже есть собственное аппаратное подразделение T-Head, и резко контрастирует с развитием Tencent. Несмотря на быстрый рост, ИИ-направление пока приносит Baidu не так уж много выручки в глобальном масштабе. Так, выручка ИИ-облака достигла ¥8,8 млрд (около $1,3 млрд). Тем не менее, впервые в истории компании более 50 % выручки пришлось именно на ИИ-продукты, ¥13,6 млрд ($2 млрд) из общеквартальной выручки в ¥26 млрд ($3,8 млрд). При этом, если бы ИИ-сегмент не рос, квартальная выручка Baidu фактически даже снизилась бы.

19.05.2026 [21:50], Руслан Авдеев

«Обезгугленные» TPU: Blackstone и Google развернут 500-МВт облако с фирменными ИИ-ускорителями Google без участия Google CloudBlackstone и Google создали совместное предприятие для строительства в США новой облачной платформы, клиенты которой получат доступ к фирменным ИИ-ускорителям Google TPU, но без участия Google Cloud, сообщает Datacenter Dynamics. Blackstone инвестирует $5 млрд собственного капитала. Компании намерены ввести в эксплуатацию 500 МВт вычислительных мощностей к 2027 году. В будущем планируется расширение платформы. Google выступит поставщиком TPU и другого оборудования, а также программного обеспечения и сопутствующих сервисов. Генеральным директором компании назначен топ-менеджер Google Бенджамин Трейнор Сносс (Benjamin Treynor Sloss), более двадцати лет проработавший в компании. По словам Blackstone, партнёрство с Google позволит объединить высококлассные TPU и компетенции последней в сфере ИИ с «исключительными преимуществами» Blackstone в сфере энергетики и цифровой инфраструктуры. В ходе последнего финансового отчёта Google рассказала о планах предлагать свои TPU клиентам за пределами Google Cloud Platform. Предполагалось, что TPU начнут поставлять избранной группе клиентов, которые смогут использовать их в собственных ЦОД для расширения потенциала рынка. По такой схеме будет действовать Anthropic, которая купит TPU напрямую у Broadcom, но с тем нюансом, что размещаться они будут в ЦОД Fluidstack, за которой сейчас тоже стоит Google. Meta✴ тоже получит TPU, но у неё, в отличие от Anthropic, хотя бы есть обширный опыт строительства и эксплуатации дата-центров.

Источник изображения: Google Ранее Blackstone объявила о намерении вывести на IPO созданный недавно REIT-фонд, специализирующийся на инвестициях в недвижимость — преимущественно в дата-центры. Подразделение будет покупать стабильные, недавно построенные ЦОД, в основном на рынках первого эшелона в Северной Америке. Компания неоднократно инвестировала значительные средства в сегмент ЦОД. Ей принадлежит QTS и AirTrunk, а также доли в Vnet, Lumina CloudInfra, Copeland, Park Place Technologies и Winthrop Technologies. Кроме того, Blackstone не так давно приобрела миноритарный, но крупный пакет акций американской Rowan, также специализирующейся на дата-центрах. В апреле Blackstone объявила о создании специального ИИ-подразделения Blackstone N1 (BXN1). Представители последней заявили, что для создания масштабных ИИ-платформ недостаточно просто денег. Необходимо правильно выбранные партнёры, правильная структура взаимодействия и убеждённость в необходимости поддержки тех или иных уникальных возможностей. TPU Google, развивающиеся более десяти лет, стали важной частью ИИ-экономики и именно для инвестиций в подобные решения создавалась BXN1.

18.05.2026 [10:38], Владимир Мироненко

Британский ИИ-стартап Fractile привлёк $220 млн на ускорение разработки ИИ-ускорителейБританский разработчик ИИ-чипов Fractile объявил о завершении раунда финансирования серии B, в рамках которого удалось привлечь $220 млн, что позволит ускорить разработку и коммерциализацию ИИ-ускорителей нового типа. Раунд возглавили компании Accel, Factorial Funds и Founders Fund бывшего гендиректора PayPal Питера Тиля (Peter Thiel) при участии Conviction, Gigascale, 01A, Felicis, Buckley Ventures и 8VC. Инвесторами стартапа также являются бывший руководитель Arm и Acorn Computers Стэн Боланд (Stan Boland), бывший глава Intel Пэт Гелсингер (Pat Gelsinger), компании Kindred Capital, NATO Innovation Fund, Oxford Science Enterprises и несколько бизнес-ангелов. Fractile была основана в 2022 году Уолтером Гудвином (Walter Goodwin) в бытность его аспирантом Института робототехники Оксфордского университета. Компания разрабатывает чипы, использующие вычисления в оперативной памяти. По словам Гудвин, этот подход позволит создать чипы, обеспечивающие более быструю и менее дорогую обработку данных в больших масштабах при более низком энергопотреблении.

Источник изображения: Fractile В феврале 2026 года стартап объявил о планах инвестировать в течение следующих трёх лет £100 млн ($135 млн) в развитие бизнеса в Великобритании. Финансирование будет направлено на рост существующих площадок в Лондоне (London) и Бристоле (Bristol), где также построят новый ЦОД. По данным издания The Information, компания Anthropic вела переговоры с Fractile о приобретении чипов для обработки данных, когда оборудование станет доступно в 2027 году. «С момента основания мы работаем над всем стеком технологий, от фундаментальных исследований в области ИИ до инноваций в производственных процессах и микроархитектуре чипов, активно стремясь к наиболее перспективным решениям и разрабатывая системы, которые преодолевают компромиссы, отвергают парето-границу затрат и задержки в обработке данных и прокладывают путь к изменению того, что мы можем делать с лучшими в мире моделями ИИ», — заявил Гудвин. Он добавил, что после успешного раунда финансирования стартап начал набор сотрудников в Великобритании (Лондон, Бристоль), США (Сан-Франциско) и на Тайване (Тайбэй).

18.05.2026 [09:53], Руслан Авдеев

VoltaGrid привлекла $1 млрд от Blackstone и Halliburton на развитие систем электрогенерации для ЦОД и купила PropellПроизводитель автономных сетей электроснабжения — компания VoltaGrid привлекла инвестиции в объёме $1 млрд от компаний Blackstone Tactical Opportunities и Halliburton. Дополнительно она приобрела своего ключевого производственного партнёра Propell Energy Technology, сообщает Datacenter Dynamics. Деньги направят на внедрение решений VoltaGrid для генерации электричества «за счётчиком» для ЦОД, микросетей и промышленности. Стратегические инвестиции в акционерный капитал компании включают первичное привлечение капитала на $775 млн, а также покупку акцией у действующих инвесторов на $225 млн. Инвестиции стали развитием партнёрства Haliburton и VoltaGrid. В октябре 2025 года компании разработали и внедрили модульные распределённые системы генерации электричества для ЦОД, первоначально уделив внимание Ближнему Востоку. В декабре партнёры получили производственные мощности для выпуска модульных газовых генераторов на 400 МВт, предназначенных для ЦОД Восточного полушария. Также было объявлено о покупке за неназванную сумму компании Propell, насчитывающей более 1 тыс. сотрудников в США и Канаде. Последняя является партнёром VoltaGrid в производстве модульных генерирующих систем QPac, предназначенных для ИИ ЦОД. Эта система на природном газе, включающая 20-МВт поршневые узлы, которые можно объединять для генерации до 200 МВт, причём с упрощённым получением экологических разрешений. Систему официально представили в январе 2025 года.

Источник изображения: VoltaGrid VoltaGrid приняла решение о переносе производства и проектирования своих систем на собственные мощности — для снижения рисков при выполнении заказов, портфолио которых уже составляет порядка 7,5 ГВт до 2030 года. Ожидается, что покупка Propell ускорит планы по строительству двух новых автоматизированных производств на уже имеющихся мощностях последней в Гранбери (Granbury, Техас). Общая мощность выпуска поршневых двигателей и турбин составит порядка 300 МВт ежемесячно. Предполагается, что все бюрократические формальности по сделкам будут улажены в середине 2026 года. Привлечение средств происходит на фоне того, что VoltaGrid расширяет клиентскую базу в сфере ЦОД, заключая всё новые соглашения о поставке электричества крупным облачным провайдерам и колокейшн-операторам. В рамках крупнейшей на сегодня сделки VoltaGrid и Oracle заключили соглашение на поставку 2,3 ГВт энергии для ИИ ЦОД последней. Также соглашение на поставку 1 ГВт заключили с Vantage Data Centers и на 35 МВт — с xAI.

15.05.2026 [19:50], Руслан Авдеев

Alibaba Cloud потребуется в 10 раз больше вычислительных мощностей, чем в 2022 году, а Tencent научилась обходиться малымПо словам генерального директора Alibaba Cloud Эдди Ву (Eddie Wu), компания намерена в 10 раз нарастить вычислительную мощность своих ЦОД в сравнении с 2022 годом. Такую информацию он озвучил в ходе отчёта за IV квартал 2026 финансового года, сообщает Datacenter Dynamics. За отчётный квартал выручка подразделения Cloud Intelligence Group составила $6,035 млрд (+ 38 % г/г), выручка от внешних клиентов увеличилась на 40 %. В частности, около $1,3 млрд принесли предложения Alibaba в сфере ИИ, речь идёт об одиннадцатом квартале подряд с трёхзначным ростом в годовом исчислении. Выручка составила 30 % от внешней выручки Cloud Intelligence Group. При этом ожидается, что в течение года показатель превысит 50 %, поэтому компания продолжает активные инвестиции в инфраструктуру. Чистые денежные средства по итогам квартала составили около $38 млрд, без учёта долгов со сроком погашения более пяти лет — около $59 млрд, поэтому инвестиции в рост продолжатся. По словам Ву, на порядок больше вычислительных мощностей в сравнении с 2022 годом компания намерена получить к 2033 году. Часть мощностей можно получить за счёт капитальных затрат, другую — за счёт операционных, сейчас много мощностей приобретается именно благодаря последним. По слухам, услугами заблокированного неооблака Megaspeed пользовалась как раз Alibaba. Глава компании также добавил, что Alibaba, используя подразделение T-Head, занимающееся производством чипов, могла бы продавать серверы на их основе другим операторам ЦОД, либо строить совместные вычислительные мощности. Ву заявил, что уже налажено массовое производство собственных ИИ-ускорителей Zhenwu, и 60 % вычислительных мощностей на их основе используются для обслуживания внешних клиентов, причём их всё равно не хватает. Alibaba назвали единственным в КНР поставщиком облачных ИИ-услуг с предоставлением ИИ-чипов собственной разработки. Компания обеспечила себе автономию в цепочке поставок вычислительных рпесурсов, что благоприятно сказывается на росте выручки и валовой прибыли. При этом отмечено, что, несмотря на все достижения Alibaba, стоимость развёртывания одного нового сервера в 2026 году вдвое выше, чем годом ранее. По словам Ву, в ближайшие два-три года можно ожидать значительного роста валовой прибыли Alibaba Cloud, эффект можно будет ощутить уже в следующие квартал-два.

Источник изображения: Alibaba В последнем квартале стратегии Alibaba и конкурента Tencent значительно отличались. Последняя объяснила, что предпочитают использовать собственный парк ИИ-ускорителей в пределах самой компании, отдав приоритет «множеству внутренних сервисов, а не Tencent Cloud», активной сдачей ускорителей в аренду компания не занималась. В компании намерены исправить ситуацию в оставшуюся часть года, по мере увеличения поставок ИИ-ускорителей китайского производства и расширения инфраструктуры Tencent Cloud. Ранее компания неоднократно говорила, что запасов ускорителей хватит для обучения новых и обновления существующих ИИ-моделей. Частично проблема заключалась в нехватке ИИ-ускорителей, что вынуждало Tencent отдавать приоритет внутренним проектам или внешней экспансии. Тем не менее теперь ситуация изменилась в сравнении с 2025 годом, когда капитальные затраты сокращались из-за дефицита чипов — ожидается, что теперь ASIC китайской разработки будут поставляться в течение всего года. Капитальные затраты за последний квартал составили $4,69 млрд, на 16 % больше г/г. Кроме того, компания намерена воспользоваться зарубежными мощностями. Важное отличие от Alibaba ещё и в том, что в сценариях Tencent ускорители окупают себя при обслуживании рекламных сервисов компании, передаёт The Register. Также компания по-прежнему делает ставку на базовую LLM Hunyuan. Общая выручка Tencent составила ¥196,5 млрд ($28,94 млрд), на 9 % больше, чем в I квартале 2025 года, а валовая прибыль — ¥111,3 млрд ($16,39 млрд). На 11 % больше г/г. На днях сообщалось, что США разрешили китайским компаниям, включая Alibaba и Tencent, покупать ускорители NVIDIA H200, но поставки пока не начались, по некоторым данным — китайский бизнес отказывается от зарубежных ускорителей в пользу местных продуктов под давлением властей КНР. |

|