Материалы по тегу: финансы

|

04.06.2026 [12:44], Руслан Авдеев

AirTrunk инвестирует $21 млрд в строительство в Индии 3-ГВт ЦОДАвстралийская AirTrunk объявила о намерении инвестировать $21,05 млрд в новый ЦОД в индийском штате Махараштра, расположенном в центральной части страны. Дата-центр разместят в бизнес-парке Raigad Penn Growth Centre рядом с Мумбаи (Mumbai), а мощность объекта должна составить 3 ГВт, сообщает Reuters. Поддерживаемая американским инвестиционным гигантом Blackstone, компания AirTrunk управляет дата-центрами в Азии, в том числе в Гонконге, Японии, Малайзии и Сингапуре. Индия в последнее время переживает настоящий инвестиционный бум — только в этом году компании из США намерены вложить в страну более $630 млрд. Основными драйверами роста инвестиций стали налоговые льготы для размещения дата-центров гиперскейлеров и других технологических компаний на территории страны. Финансовые вложения в ИИ ЦОД наращивают и крупнейшие индийские конгломераты: Reliance и Adani в феврале обязались вложить $110 млрд и $100 млрд соответственно. Растущий фокус на цифровой инфраструктуре критически важен для поддержки роста экономики Индии.

Источник изображения: Tojo Basu/unsplash.com Гигантские проекты ЦОД для Индии — не редкость. Например, в декабре 2025 года сообщалось, что Microsoft инвестирует в Индию $17,5 млрд для масштабирования ИИ-инфраструктуры. В феврале 2026 года OpenAI и Tata договорились о строительстве 1 ГВт ИИ ЦОД в Индии, а в конце апреля появилась новость, что Reliance потратит $17 млрд на крупнейший в Индии кластер ЦОД мощностью 1,5 ГВт.

02.06.2026 [15:00], Руслан Авдеев

В Огайо перестали действовать налоговые льготы для ЦОД, истощающие казну штатаВ Огайо (США) приостановили действие налоговых льгот для дата-центров. По некоторым подсчётам, они уже обошлись штату более чем в $1,5 млрд недополученных доходов только за 2025 год, сообщает The Register. Губернатор штата подписал распоряжение о приостановке субсидий для дата-центров. Управление по налоговым льготам получило указание не рассматривать новые запросы на освобождение от налога с продаж для ЦОД, пока оцениваются издержки таких льгот для штата. По некоторым данным, в последнее время объём налоговых льгот для ЦОД в Огайо значительно вырос, превысив предыдущие оценки. Усилилось и противодействие строительству мега-ЦОД со стороны общественности, как и в других штатах. НКО Good Jobs First подсчитала, что затраты штата на соответствующие льготы в прошлом году составили более $1,5 млрд — в 11 раз больше, чем прогнозировалось ($136 млн). Для сравнения: годом ранее штат недополучил $555 млн только в этом сегменте, что в четыре раза больше прогнозируемого уровня. Так или иначе, проектам, для которых налоговые льготы уже оформлены, переживать не о чем — они продолжат ими пользоваться. При этом предоставляемая в Огайо льгота по налогу с продаж распространяется на строительные материалы, серверные стойки, оборудование для охлаждения и прочую инфраструктуру для ЦОД. Огайо вступил в «клуб» штатов, ежегодно теряющих более $1 млрд на льготах для кампусов ЦОД. В него уже входят Вирджиния, Техас и Джорджия, где объём субсидий, как ожидается, в 2026 году составит $2,5 млрд. Примечательно, что власти США поддержали строительство в Огайо 10-ГВт кампуса ИИ ЦОД при участии SoftBank буквально несколько дней назад.

Источник изображения: Jake Blucker/unsplash.com Активисты добиваются большей прозрачности в вопросе льгот, предоставляемых дата-центрам. По мнению организации, нередко там, где предполагалось привлечь инвестиции и создать рабочие места с помощью строительства ЦОД, фактически приходится нести убытки. По сути, налогоплательщики финансово помогают богатейшим корпорациям мира покупать оборудование и инфраструктуру. В ноябре 2025 года был опубликован список из 36 штатов, освобождающих дата-центры от налога с продаж и налога на пользование, однако сегодня только пять из них раскрывают предполагаемые и фактические затраты, связанные с такими льготами. В апреле НКО заявила, что многие штаты и муниципальные власти нарушают общепринятые принципы бухгалтерского учёта (GAAP), предпочитая не раскрывать информацию о недополученных из-за субсидирования суммах. В числе прочих была названа Индиана. Правда, позже власти штата признали, что ежегодно теряют из-за льгот $655 млн, причём большая часть этой суммы — $561 млн — косвенно достаётся Amazon. В Огайо уже стартовала кампания за конституционный запрет на строительство ЦОД, потребляющих более 25 МВт. По имеющимся данным, в Неваде, Калифорнии и Мэриленде тоже планируют голосования о запрете новых крупных дата-центров, а в Мэне соответствующий закон даже был принят, но не получил одобрения губернатора. В некоторых случаях противники ЦОД проводят даже насильственные акции, как это произошло в Индианаполисе.

01.06.2026 [16:41], Руслан Авдеев

SoftBank намерена вложить €75 млрд в 5 ГВт ИИ ЦОД и совместное производство с Schneider Electric во ФранцииЯпонская SoftBank Group обнародовала планы строительства и эксплуатации во Франции ИИ ЦОД совокупной мощностью 5 ГВт. Это одна из крупнейших из объявленных инвестиций в европейскую ИИ-инфраструктуру на сегодня. Проект предполагает инвестиции в объёме €75 млрд ($81 млрд), сообщает Converge Digest. На первом этапе планируется потратить €45 млрд ($48,6 млрд) на постройку в О-де-Франс (Hauts-de-France) 3,1 ГВт мощностей ЦОД. Новый проект подчёркивает стремление Франции стать стратегически важным европейским хабом в сфере ИИ, цифровой инфраструктуры и промышленного производства. Первоначально будут развёрнуты площадки в Дюнкерке (Dunkirk, район Лун-Плаж), Боскеле (Bosquel) и Бушене (Bouchain). Полное завершение проекта запланировано на 2031 год. По данным SoftBank, проект должен будет способствовать локализации цепочек поставок для ИИ ЦОД в Европе, а то же время ускорятся циклы развёртывания ИИ-объектов следующего поколения. По словам SoftBank, инфраструктура будет соответствовать потребностям ИИ-разработчиков, облачных гиперскейлеров, исследовательских институтов, организаций государственного сектора — всем кому необходимы масштабные вычисления. В рамках проекта будут использоваться преимущества Франции — доступ к низкоуглеродному электричеству АЭС, землям промышленного назначения, а также близость к ключевым европейским экономическим маршрутам, связывающим Париж, Брюссель, Амстердам, Лондон и Франкфурт.

Источник изображения: Pascal Bernardon/unsplash.com В основе стратегии SoftBank лежит промышленное взаимодействие со Schneider Electric для создания крупного производственного кластера в порту Дюнкерка. Там разместится предприятие SoftBank для выпуска готовых модулей для ЦОД, а Schneider Electric займётся интеграцией сборных силовых модулей для ИИ-инфраструктуры. Отдельно SoftBank совместно с французской Sesterce, специализирующейся на ИИ-инфраструктуре, подтвердили планы создания кампуса ИИ ЦОД мощностью 1 ГВт в Боскеле в рамках «расширенного проекта» на 5 ГВт. Для Европы проект может стать очередным шагом по обеспечению цифрового суверенитета, причём Франция нередко позиционирует себя как оптимальное место для строительства ИИ-инфраструктуры благодаря наличию развитой атомной энергетики, зон промышленной реконструкции и поддержке стратегически важных вычислительных мощностей со стороны государства. Благодаря взаимодействию со Schneider Electric, SoftBank расширяет инвестиции за пределы вычислительных мощностей, включаясь и в физическую цепочку поставок, лежащую в основе ИИ-инфраструктуры. Пока неизвестно, хватит ли у SoftBank средств на вложение €75 млрд в Европе наряду с гигантскими инвестициями в США, в т.ч. в OpenAI. Эксперты полагают, что собственных средств у компании недостаточно. Её чистая прибыль значительно выросла в последние годы, но сама компания обычно располагает всего около $30 млрд ликвидных денежных средств. Почти наверняка её придётся создать новый фонд для их сбора или привлекать заёмные деньги и партнёров. Впрочем, компания и не думает останавливаться в своей экспансии на рынке ИИ. На днях сообщалось о вероятном выходе дочерней структуры — SB Energy на IPO в США, а сама SoftBank готовит японское GPU-облако AI Data Center GPU Cloud. Кроме того, недавно сообщалось, что в США при участии SoftBank намерены построить 10-ГВт кампус ЦОД.

31.05.2026 [00:34], Владимир Мироненко

Snowflake потратит $6 млрд на чипы AWS, в том числе на Arm-процессоры GravitonКомпания Snowflake, специализирующаяся на облачных решениях для обработки данных с использованием ИИ, объявила о заключении пятилетнего соглашения о стратегическом сотрудничестве (SCA) с AWS, в рамках которого обязалась потратить $6 млрд на многолетние инфраструктурные проекты, включая использование серверных Arm-процессоров Amazon Graviton, а также ИИ-ускорителей. Компании не раскрывают, о каком поколении Graviton идёт речь, сообщает The Next Web. Для оценки, насколько крупной является сделка для компаний, ненамного больше — около $7 млрд — Snowflake получила выручки от своих сервисов через AWS Marketplace с момента основания компании в 2012 году. В 2020 году Snowflake объявила о пятилетнем облачном контракте с AWS на сумму $1,2 млрд, который впоследствии был увеличен до $2,5 млрд в 2023 году. Эта эволюция иллюстрирует растущую важность облачной инфраструктуры в развитии ИИ. Только в 2025 году расходы Snowflake на услуги AWS составили $2 млрд. За последние несколько лет Snowflake перевела большую часть вычислительных ресурсов с процессоров Intel и AMD на инстансы на базе Graviton, отметил The Register. Согласно соглашению, Snowflake будет запускать и обучать свои модели и сервисы генеративного ИИ, используя комбинацию ускорителей, работающих в AWS, и Graviton.

Источник изображения: AWS Сделка также отражает собственный рост Snowflake: в среду компания опубликовала финансовые результаты за I квартал 2027 финансового года, закончившийся 30 апреля, которые значительно превзошли прогнозы Уолл-стрит. Компания сообщила о скорректированной прибыли в 39 центов на акцию при выручке в $1,39 млрд (+33 % г/г). Аналитики, опрошенные LSEG, прогнозировали 32 цента на акцию прибыли и выручку в $1,32 млрд (по данным CNBC). Прогноз компании на текущий квартал также был оптимистичным. Snowflake прогнозирует во II финансовом квартале скорректированную операционную маржу на уровне 12,5 % при выручке в размере от $1,415 до $1,420 млрд. Прогноз аналитиков, опрошенных StreetAccount, по операционной марже составляет 11,9 %, по выручке от продажи продуктов — $1,37 млрд. После объявления о финансовых результатах и сделке с AWS акции Snowflake подскочили примерно на 38 %. Обязательство Snowflake запускать свои облачные рабочие нагрузки на Graviton в масштабе является важным подтверждением жизнеспособности концепции Arm-серверов, которая незаметно меняет экономику облачной инфраструктуры уже пять лет, отметил The Next Web. Сделка подчёркивает растущую роль Arm-процессоров в ЦОД. IDC считает, что инвестиции Snowflake в AWS отражают то, как быстро корпоративные рабочие нагрузки ИИ адаптируются к потребностям долгосрочной инфраструктуры, пишет Data Center Knowledge. В ISG отмечают, что соглашение указывает на более широкий переход от экспериментальных развертываний ИИ к более долгосрочному спросу на инфраструктуру.

Источник изображения: AWS Соглашение предоставляет Snowflake доступ к чипам AWS Graviton в то время, когда вычислительные мощности для ИИ ограничены, отметил ресурс GuruFocus. Оно также приближает инструменты Snowflake для хранения данных, аналитики и ИИ к AWS, где многие из её клиентов уже запускают свои рабочие нагрузки. Это важно для Snowflake, поскольку инвесторы опасались, что ИИ может навредить бизнесу традиционных компаний-разработчикой ПО, а не помочь им. Это обновление изменило ситуацию на Уолл-стрит. Snowflake заявила, что растёт спрос на такие инструменты, как Cortex Code и Snowpark, которые помогают компаниям создавать приложения ИИ и модели машинного обучения, используя собственные данные. Например, предлагаемая уже несколько лет Snowflake платформа Cortex AI может преобразовывать естественный язык в SQL-запросы, обобщать данные и проводить анализ настроений. Что касается AWS, то сделка с Snowflake продолжила серию крупных инвестиций в ИИ-инфраструктуру. Anthropic взяла на себя крупные многолетние обязательства перед AWS; OpenAI в начале этого года подписала значимое соглашение с AWS, несмотря на продолжающееся сотрудничество с её конкурентом Microsoft Azure. В прошлом месяце AWS заключила соглашение с Meta✴ о поставке миллионов чипов Graviton для удовлетворения растущих потребностей компании в вычислительных мощностях для ИИ. Это стало большой победой для AWS, поскольку несколькими месяцами ранее Meta✴ заключила сделку с Google Cloud на $10 млрд.

28.05.2026 [09:13], Руслан Авдеев

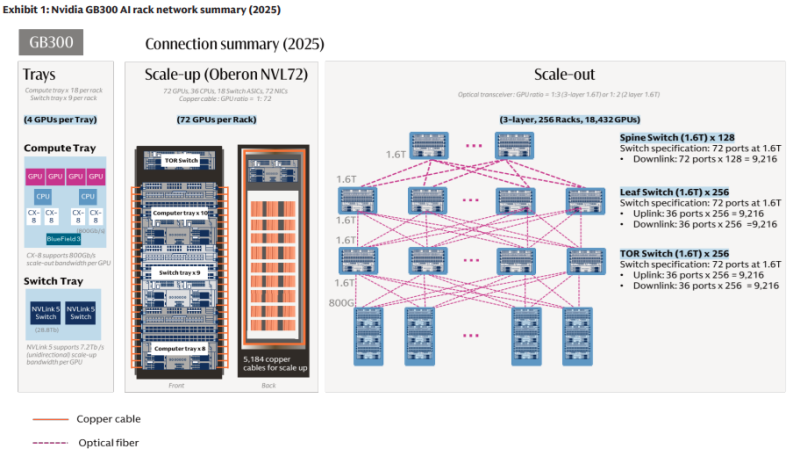

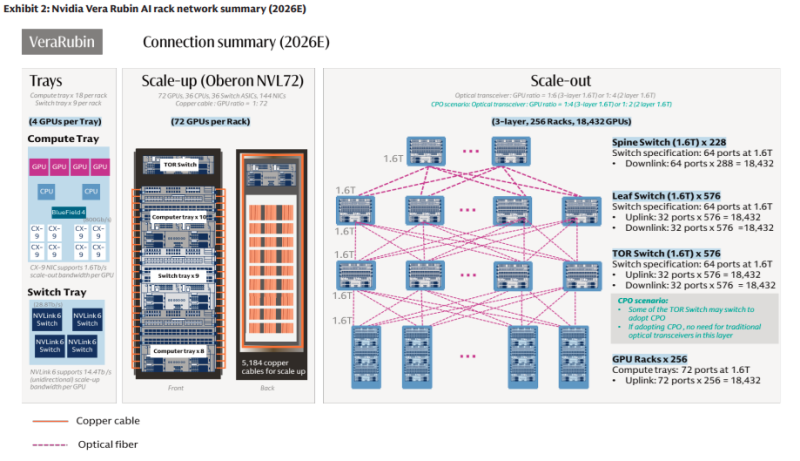

ИИ осветят путь: Goldman Sachs прогнозирует резкий рост рынка оптических сетейПо прогнозам Goldman Sachs, рынок оптических сетевых решений для ИИ-инфраструктуры увеличится до $154 млрд на фоне роста спроса со стороны облачных гиперскейлеров и ИИ-кластеров, сообщает блог IEEE ComSoc. Техногиганты стремятся эффективно объединить как можно больше чипов, что приведёт к росту рынка волоконно-оптических соединений в ИИ ЦОД в девять раз. В Goldman Sachs отмечают, что показатели ИИ-систем теперь зависят не только от производительности GPU и HBM, но и от того, насколько быстро данные передаются между чипами и стойками. Аналитики подчёркивают, что именно оптические сетевые решения «разблокируют» вычислительные мощности, с чем уже не особенно эффективно справляются медные интерконнекты. В докладе рынок делится на решения для вертикального (scale-up) и горизонтального (scale-out) масштабирования. Примечательно, что на первые, как ожидается, придётся около $106 млрд из $154 млрд, т.е. 69 % рынка. Рынок оптических интерфейсов CPO составит порядка $91 млрд (59 %), т.е. большая часть затрат пойдёт на сети внутри ИИ-кластеров. По прогнозам Goldman Sachs, при переходе от систем NVIDIA GB300 NVL72 к Rubin Ultra NVL576 рост долларового содержания на вычислительную единицу вырастет в 16 раз в сегменте scale-out и в 45 раз — в сегменте scale-up. Рост связан с увеличением спроса на подключаемые оптические модули, оптические «движки», медные кабели и др. Рынок подключаемых оптических модулей и оптических «движков» вырастет в 13 раз при переходе от scale-out (как в случае GB300 NVL72/Oberon) к scale-up (Rubin Ultra NVL576/Kyber) в расчёте на вычислительную единицу.

Источник изображения: Goldman Sachs Рынок подключаемых оптических модулей в сегменте scale-out вырастет в 10 раз на вычислительную единицу при переходе с GB300 NVL72 на Rubin Ultra NVL576, даже при проникновении CPO на уровне 29 %. Количество оптических модулей (в эквиваленте 1.6TbE) в одной вычислительной единице увеличится с 216 шт. в GB300 NVL72 до приблизительно 2,5 тыс. в Rubin Ultra NVL576. Банк прогнозирует, что долларовое содержание на вычислительную единицу в сегментах scale-up и scale-out увеличится в 20 раз с $315 тыс. в GB300 NVL72 до $9,4 млн в Rubin Ultra NVL576. При этом прогнозируется, что за полный жизненный цикл продукта будет поставлено 48 тыс. стоек GB300 NVL72 и 16,5 тыс. систем Rubin Ultra NVL576. Совокупный адресуемый рынок (TAM) для вертикальных и горизонтальных решений вырастет в 9 раз, с $15 млрд в случае с GB300 NVL72 (преимущественно в 2026 году) до $154 млрд для Rubin Ultra NVL576 (в основном в 2028 году).

Источник изображения: Goldman Sachs Одним из ключевых выводов является то, что ИИ-кластеры становятся всё более насыщенными на разных уровнях стека оптическими системами, а не только на уровне подключения между стойками. Более всего от ситуации выиграют поставщики, способные снизить энергопотребление, повысить плотность и упростить упаковку для сверхскоростных интерконнектов. Чаще всего в числе основных бенефициаров упоминаются Coherent, Lumentum и Fabrinet, занятых в индустрии производства оптических компонентов и модулей, которое растёт вместе со спросом на ИИ-интерконнекты. Наилучшие перспективы у производителей специализированных оптических решений, а не у игроков более широкого профиля, включая Ciena, Nokia/Infinera, Cisco/Acacia, ADVA или Calix. В целом в Goldman Sachs считают, что оптические решения более не являются вспомогательным элементом инфраструктуры и становятся ключевым фактором для масштабирования инвестиций в ИИ. В результате инвесторы всё активнее интересуются производителями оптических компонентов, кремниевой фотоники, трансиверов и смежных технологий упаковки и пр. Ключевой вывод — по мере развития ИИ-кластеров сетевая инфраструктура становится одним из главных потенциальных ограничений, а оптика — наиболее вероятным решением этой проблемы.

27.05.2026 [19:08], Руслан Авдеев

$800 млрд под угрозой: половине запланированных в США ЦОД угрожают стихийные бедствияСогласно исследованию MS Amlin, страхующей риски самих страховых компаний, порядка половины запланированных в США дата-центров вполне могут пострадать от разрушительных штормов, землетрясений и других стихийных бедствий, сообщает Datacenter Dynamics. Сегодня строительство ЦОД в США постепенно смещается на юг страны, где, как полагает компания, застройщикам всё сильнее грозят торнадо, крупный град, сильные штормы, ураганы и др. катастрофические погодные явления, довольно часто случающиеся в этом регионе. По данным MS Amlin, в США более 670 проектов ЦОД находятся на стадии строительства или планирования, из них 56 % строятся без учёта рисков разрушительных природных явлений. Рискам подвержены почти $800 млрд инвестиций. Около 51 % этих ЦОД строится без оглядки на высокие риски сильных конвективных штормов (SCS), ещё 27 % строят или намерены строить в штатах с высокими рисками зимних бурь, 21 % — в зонах с высокими рисками появления ураганов, 3 % — с высокими рисками землетрясений. Статистика свидетельствует, что SCS являются основной причиной расходов страховых компаний. Только в прошлом году их потери в США составили $52 млрд, при этом с 2008 года потери от них растут на 8 % ежегодно. Подчёркивается, что в целом США является регионом с наибольшими затратами в мире, связанными со стихийными бедствиями.

Источник изображения: Library of Congress/unspalsh.com Компания подчёркивает, что риски могут помочь в развитии новых ниш. Когда активы подобного типа сосредоточены в опасных регионах, открываются большие возможности для рынка специализированного страхования, но риски необходимо должным образом контролировать и понимать. Обычно дата-центры застрахованы в рамках действующих программ для бизнеса — от страхования имущества до киберугроз, кредитных и политических рисков. Тем не менее стремительное развитие индустрии ЦОД, связанное с бумом ИИ, требует специальных страховок, поскольку вся отрасль с трудом успевает за изменениями. При этом дата-центры нередко подвергаются новым рискам, которые страховым компаниям трудно оценивать Страховой бизнес сталкивается и с дополнительной угрозой — всё больше дорогих активов концентрируется в относительно небольших локациях. Кроме того, для одного объекта может предлагаться сразу несколько страховых полиса. Так, строительство дата-центра требует взаимодействия множества заинтересованных сторон, при этом на одном и том же объекте разным участникам могут быть проданы разные страховые продукты. Стоит отметить, что проблема касается не только США. Исследование Rest of World показало, что почти 7 тыс. из 8808 дата-центров в мире построены в не самых комфортных, согласно стандартам ASHRAE, климатических условиях. Большинство находятся «за пределами оптимального температурного диапазона» для охлаждения, а 600 — в слишком жарких местах. Экономические, политические и даже сетевые реалии часто важнее для строителей и операторов, чем, например, экологическая целесообразность.

27.05.2026 [17:25], Руслан Авдеев

ByteDance закупит ИИ-чипы Qualcomm и увеличит капзатраты до $70 млрдКомпания Qualcomm достигла соглашения с китайской ByteDance, предусматривающего выпуск и поставки чипов для ЦОД последней. Это важное достижение для Qualcomm, пытающейся расширить бизнес за пределы производства чипсетов для смартфонов и планшетов, сообщает Bloomberg. Кроме того, Qualcomm заключила договорилась о поставках ASIC с ещё одним неназванным американским облачным провайдером, дополняет DigiTimes. ByteDance намерена приобрести миллионы ИИ ASIC Qualcomm. По данным источников, это поможет владельцу социальной сети TikTok создавать и эксплуатировать агентный ИИ. После появления новостей акции Qualcomm подорожали на 8,3 % обновив дневной исторический максимум. Ранее компания заявила, что уже начала формировать очередь клиентов, желающих приобрести такие чипы. Qualcomm давно стремилась увеличить присутствие в индустрии ИИ-чипов, но главной проблемой был поиск клиентов на её продукцию соответствующего назначения. NVIDIA продолжает доминировать на рынке ИИ-полупроводников, хотя конкуренцию ей пытаются составить AMD, Broadcom и Google. Договор ByteDance поможет Qualcomm получить крупного покупателя и, следовательно, пропуск в один из наиболее быстро растущих сегментов полупроводниковой индустрии.

Источник изображения: Qualcomm Сегодня американская компания предлагает чипы при посредничестве TSMC, если те соответствуют американским экспортным ограничениям — нарушать санкционный режим даже ради контракта с ByteDance в Qualcomm не будут. По словам одного из источников, новая сделка поможет ByteDance превратить уже разработанный самостоятельно дизайн чипа в готовый к производству продукт. Ещё в 2024 году сообщалось, что ByteDance проектировала собственные ускорители, хотя об отказе от продукции NVIDIA речь не шла. Тем временем ByteDance наращивает расходы. Компания увеличила увеличит капитальные затраты до порядка $70 млрд, большая часть средств пойдёт на ИИ-инфраструкту, включая ЦОД и оборудование. ПО Doubao, предлагаемое компанией, аналогично ChatGPT, Claude и Gemini. Боьшую часть прошлого года, по данным Bloomberg Intelligence, это был самый загружаемый чат-бот в Китае. Вместе с тем ByteDance стремительно осваивает и китайский рынок облачных ИИ-сервисов.

26.05.2026 [23:15], Владимир Мироненко

Верховный суд РФ разрешил бывшим сотрудникам Oracle оставить себе миллионные выходные пособияВерховный суд РФ после рассмотрения кассационной жалобы бывшего сотрудника АО «Оракл компьютерное оборудование», российского подразделения Oracle Communications (CGBU), отменил решение суда первой инстанции, а также апелляционного и кассационного судов о признании выплат выходных пособий бывшим сотрудникам обанкротившейся компании незаконными. Это может стать прецедентом, который повлияет на аналогичные разбирательства в связи с банкротством других российских подразделений иностранных компаний, отметил ресурс ComNews. В августе 2024 года конкурсный управляющий по делу о банкротстве российской «дочки» Oracle подал иски с требованием признать незаконной выплату бывшим сотрудникам премий на общую сумму более 100 млн руб., а также взыскать выходные пособия, выплаченные в связи с их увольнением. Суд первой инстанции отклонил требование истца о возврате премии, поскольку она является переменной частью зарплаты, размер которой определён трудовым договором.

Источник изображения: Wesley Tingey/unsplash.com Вместе с тем он удовлетворил иск в части взыскания выходных пособий. Это решение было отменено Верховным судом РФ. Как пояснили в Pen & Paper, банкротство не ограничивает права работников на получение всего комплекса гарантий, установленных Трудовым кодексом РФ, к которым, в том числе, относится выплата выходного пособия.

26.05.2026 [16:07], Руслан Авдеев

Выручка xFusion, отделившейся из-за санкций от Huawei, за четыре года выросла шестикратно на фоне поддержки ИИ-отрасли государствомКитайский производитель серверов xFusion, отделившийся от Huawei и получивший бизнес x86-серверов последней, объявил о выручке в объёме ¥58,2 млрд (порядка $8,6 млрд) в 2025 году. Кратный рост в сравнении с прошлыми годами связывают с курсом КНР на создание собственной цепочки поставок для ИИ-индустрии и поддержкой в стране местных вендоров, занимающихся высокопроизводительными серверами, сообщает DigiTimes. В ходе конференции, проводившейся xFusion на днях, компания представила стратегию развития, новые продукты и поделилась достижениями. По словам представителя компании, ИИ уже меняет не только цифровой, но и физический мир, а в ближайшие 3–5 лет на рынке окончательно оформится разделение на лидеров и отстающих. xFusion — один из ключевых производителей серверов в провинции Хэнань (Henan), недавно компания завершила подготовку к выходу на публичные торги. Сегодня она выпускает ИИ-серверы, СЖО для ЦОД и сдаёт вычислительные мощности в аренду. По данным IDC, в 2025 году компания, созданная в ходе реструктуризации серверного бизнеса Huawei, заняла 12,7 % доли рынка китайских серверов на архитектуре x86, уступив только Inspur с 31,3 %, но опередив H3C, Lenovo и ZTE.

Источник изображения: xFusion В 2021 году Huawei испытывала проблемы с поставками компонентов, включая CPU производства Intel и AMD для серверов, поэтому серверное направление было решено выделить, чтобы освободить его от санкций. В ноябре 2021 года была зарегистрирована xFusion, а контроль получили инвесторы во главе с государственными структурами. Уже через 55 дней после регистрации начался выпуск серверов под брендом xFusion и было налажено массовое производство. После того, как компания отделилась от Huawei, она сосредоточила усилия на рынке вычислительных мощностей и ИИ-инфраструктуры. Её выручка выросла с ¥10 млрд в 2021 году до почти ¥60 млрд в 2025-м. Успех компании принесли высокопроизводительные серверы, поскольку она не разбрасывалась на производство относительно бюджетных вариантов — в этом сегменте и так наблюдается избыток предложения. Кроме того, компания является одним из лидеров в сфере СЖО в Китае. x86-решения xFusion совместимы с ИИ-ускорителями Huawei Ascend и соответствующей платформой в целом. Кроме того, xFusion даже входит в мировую цепочку поставок NVIDIA. По мнению экспертов, поддержка государственного сектора может превратить xFusion в одного из ключевых игроков в сфере развития собственной ИИ-инфраструктуры в Китае. Кроме того, это может помочь снизить зависимость от зарубежных технологий.

25.05.2026 [21:15], Руслан Авдеев

Accenture и OneView Commerce получили контракт на замену скандально известного ПО Fujitsu Horizon для Почты ВеликобританииПочтовая служба Великобритании Royal Mail заключила с Accenture и OneView Commerce контракт на £410 млн для замены проблемного ПО Horizon, ставшего причиной одной из крупнейших судебных ошибок в истории страны, сообщает The Register. Accenture стала победителем тендера на замену ПО компании Fujitsu, с 1996 года отвечавшего за работу POS-системы и финансовой отчётности почты в соответствии с принципом Walk In Take Over (WITO). Это означает, что подрядчик берёт под контроль действующую систему, обслуживая её, но параллельно внедряя новую — готовится полная трансформация делопроизводства. В частности, будет обеспечено управление миграцией на новое SaaS-решение, сумма сделки составит £269 млн на пять лет (с возможностью дважды дополнительно продлять контракт на год). Менее известная OneView Commerce выступает поставщиком SaaS-решений для розничной торговли. Эта компания также выиграла тендер на поставку ПО стоимостью £141 млн. Программное обеспечение должно «трансформировать технологическую платформу розничной торговли почты в соответствии с меняющимися бизнес-требованиями, операционными процессами и потребностями клиентов». Новую систему поместят в облако с возможностью отладки под нужды почты. Ожидается, что она будет включать POS-терминалы для обслуживания посетителей, мобильные сервисы, службы взаимодействия с клиентами и аналитические сервисы, а также киоски самообслуживания и т.п.

Источник изображения: Federico Di Dio photography/unsplash.com В 1999 году Почта Великобритании начала внедрять систему Horizon компании Fujitsu для бухгалтерского учёта и дважды обновляла это ПО. Со временем выяснилось, что с 1999 по 2015 гг. более 700 сотрудников почты неправомерно привлекли к ответственности из-за ошибок в Horizon, в том числе уголовной. Расследование уже показало, высокопоставленные сотрудники почты и представители подрядчиков — Fujitsu и ICL должны были знать о дефектах в Horizon. При этом представители Почты и Fujitsu пытаются переложить вину друг на друга, а многие пострадавшие до сих пор не могут дождаться компенсаций. Попутно выяснилось, что и прошлые версии ПО для Почты, Capture и ECCO/ECCO+, также содержали аналогичные ошибки. В мае 2025 года Почта Великобритании отказалась от планов создания собственной замены ПО компании Fujitsu и объявила тендер на £410 млн, победителями которого и стали Accenture и OneView Commerce. В числе не прошедших конкурсный отбор — IBM и Escher Software. Последняя занимается поставками ПО для розничной торговли и электронной коммерции. |

|