Материалы по тегу: финансы

|

12.06.2026 [15:33], Сергей Карасёв

AMD, OQC и JPMorgan Chase создадут квантовую ИИ-платформуКомпания AMD, разработчик квантовых технологий Oxford Quantum Circuits (OQC) и финансовый конгломерат JPMorgan Chase объявили о заключении соглашения о сотрудничестве. Проект предусматривает создание нового дата-центра на основе квантовых вычислений для ИИ-задач. Формируемая площадка объединит квантовую систему Genesis, разработанную специалистами OQC, а также оборудование AMD для традиционных вычислений, в том числе ресурсоёмких нагрузок ИИ. Кроме того, будут задействованы специализированные программные инструменты для разработки ИИ-моделей, оптимизации и сравнительного анализа. Отвечать за строительство передового дата-центра будет OQC: объект разместится в Лондоне (Великобритания). Ввести систему в эксплуатацию планируется в течение ближайших 12 мес. На базе новой площадки партнёры намерены тестировать перспективные приложения, основанные на квантовых и гибридных квантово-классических вычислениях. Нагрузки будут запускаться в защищённой корпоративной среде, что обеспечит необходимый уровень безопасности. Главная цель проекта заключается в том, чтобы определить оптимальные способы совместного использования квантовых вычислений, алгоритмов ИИ и высокопроизводительной классической инфраструктуры для решения сложных задач.

Источник изображения: AMD JPMorgan Chase станет первым пользователем платформы. Конгломерат намерен оценить производительность, масштабируемость и воспроизводимость гибридных квантово-классических рабочих процессов применительно к сектору финансовых услуг. В целом, проект знаменует собой переход от экспериментальных квантовых систем к безопасной, интегрированной инфраструктуре, разработанной для реальных рабочих процессов корпоративного уровня.

12.06.2026 [15:30], Владимир Мироненко

Oracle превысила прогнозы Уолл-стрит, но акции упали из-за планов по займам для постройки ИИ ЦОДАкции Oracle упали на 9 %, несмотря на то что компания превзошла ожидания Уолл-стрит по прибыли и выручке за IV квартал 2026 финансового года и повысила прогноз прибыли на следующий, 2027 финансовый год. Опасения инвесторов вызвали планы компании привлечь ещё больше заёмного капитала для финансирования продолжающегося строительства ИИ ЦОД. Выручка в IV финансовом квартале, закончившемся 31 мая, составила $19,18 млрд, что на 21 % больше, чем годом ранее, и выше консенсус-прогноза аналитиков, опрошенных LSEG, в размере $19,10 млрд. Скорректированная прибыль на акцию (non-GAAP) равняется $2,03 при прогнозе от LSEG в $1,96. Чистая прибыль (GAAP) равна $4,22 млрд, или $1,45 на акцию, по сравнению с $3,43 млрд, или $1,19 на акцию в аналогичном квартале годом ранее. Выручка от облачных сервисов (IaaS + SaaS) выросла год к году на 47 % до $9,91 млрд. Аналитики, опрошенные StreetAccount, прогнозировали $9,97 млрд. Выручка от облачной инфраструктуры (IaaS) выросла на 93 % до $5,8 млрд. Выручка от разработки ПО, включая лицензии и поддержку, составила $6,82 млрд, что на 2 % меньше год к году, но выше консенсус-прогноза StreetAccount в $6,93 млрд. Падение выручки отражает продолжающуюся миграцию клиентов с локального ПО в облако.

Источник изображения: Ümit Yıldırım / Unsplash Остаток обязательств Oracle по выполнению контрактов (RPO) достиг на конец квартала $638 млрд, увеличившись год к году на 363 %, при прогнозе аналитиков, опрошенных StreetAccount, в размере $595,67 млрд. Как сообщает Reuters, финансовый директор Oracle Хилари Максон (Hilary Maxson) впервые раскрыла примерные сроки поступления оговоренной выручки из этой суммы — компания ожидает 12 % от неё, или $76,56 млрд, в течение следующих 12 мес. и ещё 34 %, или около $216,92 млрд, в течение двух лет после этого. «Большая часть увеличения RPO как в III, так и в IV кварталах пришлась на крупные контракты в области ИИ, где заказчик предварительно оплачивал Oracle покупку GPU, или же заказчик покупал и поставлял GPU Oracle», — говорится в заявлении компании. Она отметила, что общая сумма предоплаченного и предоставленного заказчиком оборудования в рамках крупных контрактов в области ИИ составила $75 млрд, что существенно сокращает объём капитала, который ей необходимо привлечь для строительства ИИ ЦОД. Компания также заключила в IV квартале контракты на поставку ИИ-инфраструктуры на $67 млрд, которые в основном предусматривают использование собственного оборудования или предоплату.

Источник изображения: eskay lim / Unsplash Аналитики Bank of America сообщили, что более 50 % оставшегося обязательства по выполнению контрактов приходится на OpenAI. Эта деталь вызывает беспокойство у многих инвесторов, сообщила ресурсу SiliconANGLE аналитик Valoir Ребекка Веттеманн (Rebecca Wettemann), потому что, если OpenAI не достигнет своих целевых показателей роста, это негативно отразится на прибыли Oracle. «Oracle слишком сильно полагается на OpenAI, и это проблема, потому что эта компания не является явным лидером в области ИИ, каким мы её когда-то считали», — сказала она, добавив, после IPO бизнес-сделки OpenAI будут подвергаться гораздо более тщательному анализу, что может значительно осложнить ситуацию для Oracle. Выручка Oracle за 2026 финансовый год составила $67,36 млрд, что на 17 % больше, чем в предыдущем финансовом году. Прибыль (GAAP) за год выросла на 36 % до $17,0 млрд. Oracle сообщила об отрицательном свободном денежном потоке в размере $23,7 млрд, при этом амортизация почти удвоилась до $7,62 млрд. Капитальные затраты выросли на 162 % до $55,7 млрд. Максон сообщила, что чистые денежные затраты компании на капитальные вложения в 2027 финансовом году составят около $70 млрд без учёта примерно $20–$25 млрд предоплаты от клиентов и влияния сроков. Консенсус-прогноз по капитальным затратам от Уолл-стрит составил $71,77 млрд.

Источник изображения: Towfiqu barbhuiya / Unsplash Веттеманн отметила, что капитальные затраты Oracle вызывают опасения у инвесторов, хотя по её мнению после ввода в эксплуатацию ЦОД рентабельность её бизнеса в сфере облачной инфраструктуры вырастет. Генеральный директор Oracle Клей Магуйрк (Clay Magouyrk) сообщил, что компания планирует ввести в эксплуатацию в текущем квартале почти 1 ГВт вычислительной мощности, что примерно соответствует общему объёму за 2026 финансовый год, составившему 1,2 ГВт. Компания сообщила о планах привлечь дополнительные $40 млрд для финансирования развития ИИ-инфраструктуры за счёт заёмного и акционерного финансирования. Сумма включает продажу акций на $20 млрд, о которой было объявлено несколько месяцев назад. В этом году Oracle уже привлекла $43 млрд за счёт кредитов и $5 млрд за счёт продажи акций. По состоянию на закрытие торгов в минувшую среду акции Oracle выросли на 3 % с начала 2026 года, в то время как индекс S&P 500 за тот же период увеличился на 6 %. В текущем квартале Oracle прогнозирует скорректированную прибыль в диапазоне от $1,72 до $1,76 на акцию при росте выручки от 27 до 29 %. Аналитики, опрошенные LSEG, ожидают скорректированную прибыль около $1,68 на акцию при выручке в $19,06 млрд, что подразумевает рост на 28 %. Oracle также сохранила свой прежний прогноз выручки на 2027 финансовый год в размере $90 млрд, но повысила прогноз скорректированной прибыли до $8,05 на акцию. В свою очередь, Уолл-стрит прогнозирует скорректированную прибыль в 2027 финансовом году в размере $8,01 на акцию при объёме продаж в $88,9 млрд.

10.06.2026 [23:34], Владимир Мироненко

Broadcom, Apollo и Blackstone запустили платформу AI XPV для развёртывания более 20 ГВт вычислительной ИИ-инфраструктурыBroadcom совместно с Apollo и Blackstone объявила о запуске платформы AI XPV с целью ускорения глобального развёртывания к 2028 году более 20 ГВт вычислительной ИИ-инфраструктуры, необходимой передовым разработчикам ИИ, включая Anthropic и OpenAI. Платформа AI XPV объединяет собственные ИИ-ускорители (XPU) и высокопроизводительные сетевые технологии Broadcom, разработанные и адаптированные для использования ведущими ИИ-лабораториями, с крупным частным институциональным капиталом. Платформа запускается с первоначальным траншем в размере $35 млрд, возглавляемым Apollo в партнёрстве с Blackstone, для содействия ранее объявленному расширению мощностей Anthropic более чем на 1 ГВт вычислительной инфраструктуры, которая, как ожидается, будет развёрнута на площадках Fluidstack, начиная с середины 2026 года. Архитектура платформы разработана для поддержки как масштабного обучения ИИ-моделей, так и ресурсоэффективных нагрузок инференса с минимальными затратами и энергопотреблением для значительного снижения стоимости генерации токенов. При этом платформа создана таким образом, чтобы привлекать новые раунды финансирования по мере роста спроса. По словам Broadcom, она создаёт повторяемую структуру для финансирования будущих ИИ-кластеров на основе специализированных архитектур XPU и высокоскоростных сетевых инфраструктур.

Источник изображения: Broadcom Генеральный директор Broadcom Хок Тан (Hock Tan) назвал инициативу ответом на глобальный спрос на вычислительные мощности для ИИ, который в настоящее время опережает возможности традиционных рынков капитала. Платформа позволит Broadcom, ведущему поставщику специализированных решений для ИИ и масштабируемых сетевых решений для гиперскейлеров, согласовывать свои технологические планы с выделенными многомиллиардными финансовыми инструментами, чтобы устранить узкие места в развёртывании и ускорить строительство кластеров следующего поколения для обучения и инференса. «Мы находимся на историческом переломном этапе, когда спрос на вычислительные мощности для ИИ коренным образом меняет глобальный экономический ландшафт, — сказал Хок Тан, — Эта стратегическая платформа, созданная совместно с Apollo и Blackstone, объединяет самый передовой мировой капитал с технологической дорожной картой Broadcom, чтобы воспользоваться этой уникальной возможностью, позволяя нашим быстрорастущим клиентам, начиная с Anthropic, быстро и уверенно реализовать свои самые амбициозные проекты в области ИИ». Как отметил ресурс Converge! Network Digest, данный проект также отражает масштабную волну институционального частного кредитования, проникающего в технологический сектор. Управляющие альтернативными активами, такие как Apollo, Blackstone, KKR, Brookfield и BlackRock, за последний год заметно расширили своё присутствие в сегментах ЦОД, энергетики и цифровой инфраструктуры. Установив прямую структурную связь между поставками специализированных ИИ-чипов, проектированием сетей и финансированием мегамасштабных проектов, Broadcom создала конкурентное преимущество, гарантируя, что ограничения в капитале не задержат реализацию её технологической дорожной карты.

10.06.2026 [13:51], Владимир Мироненко

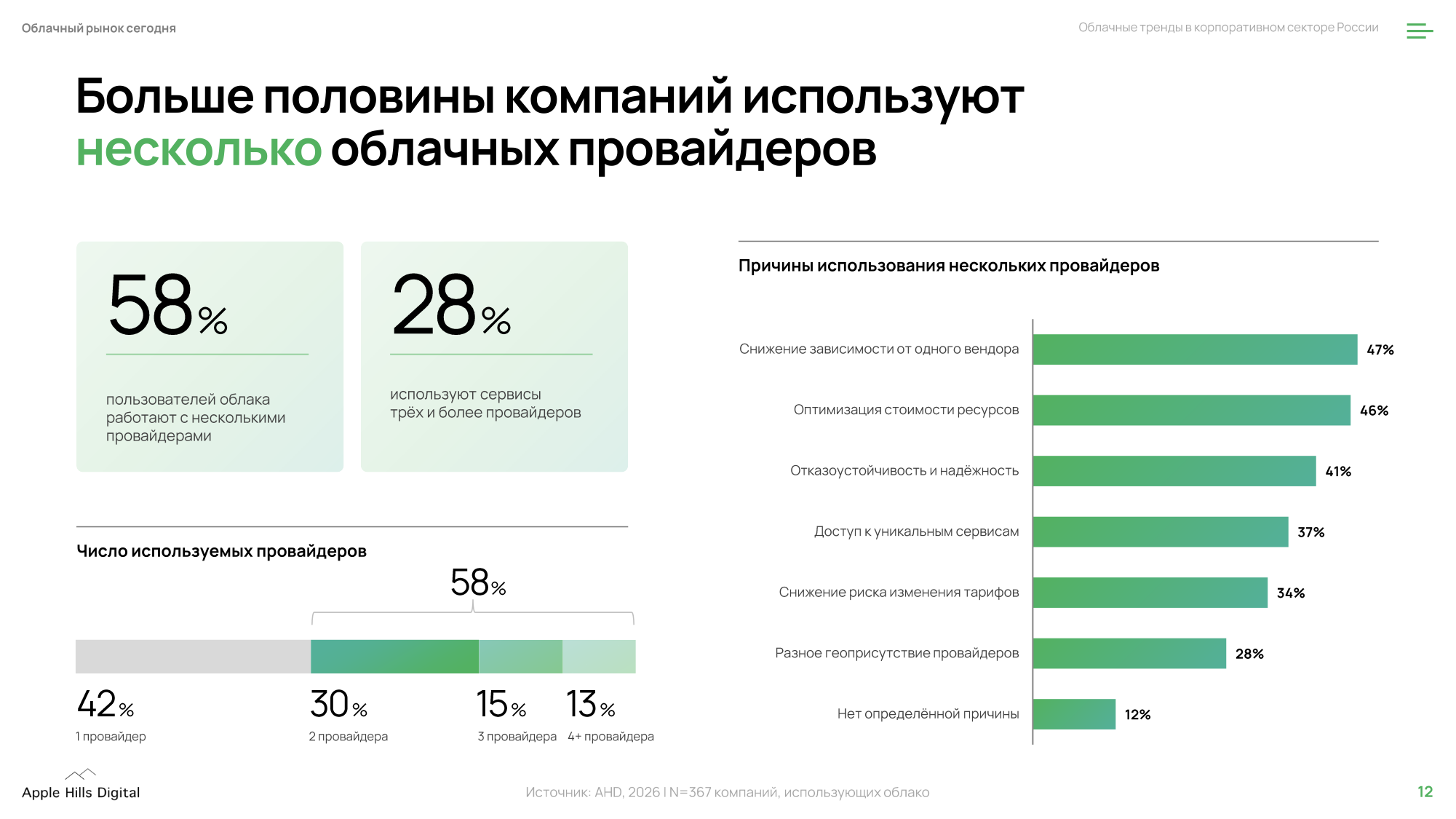

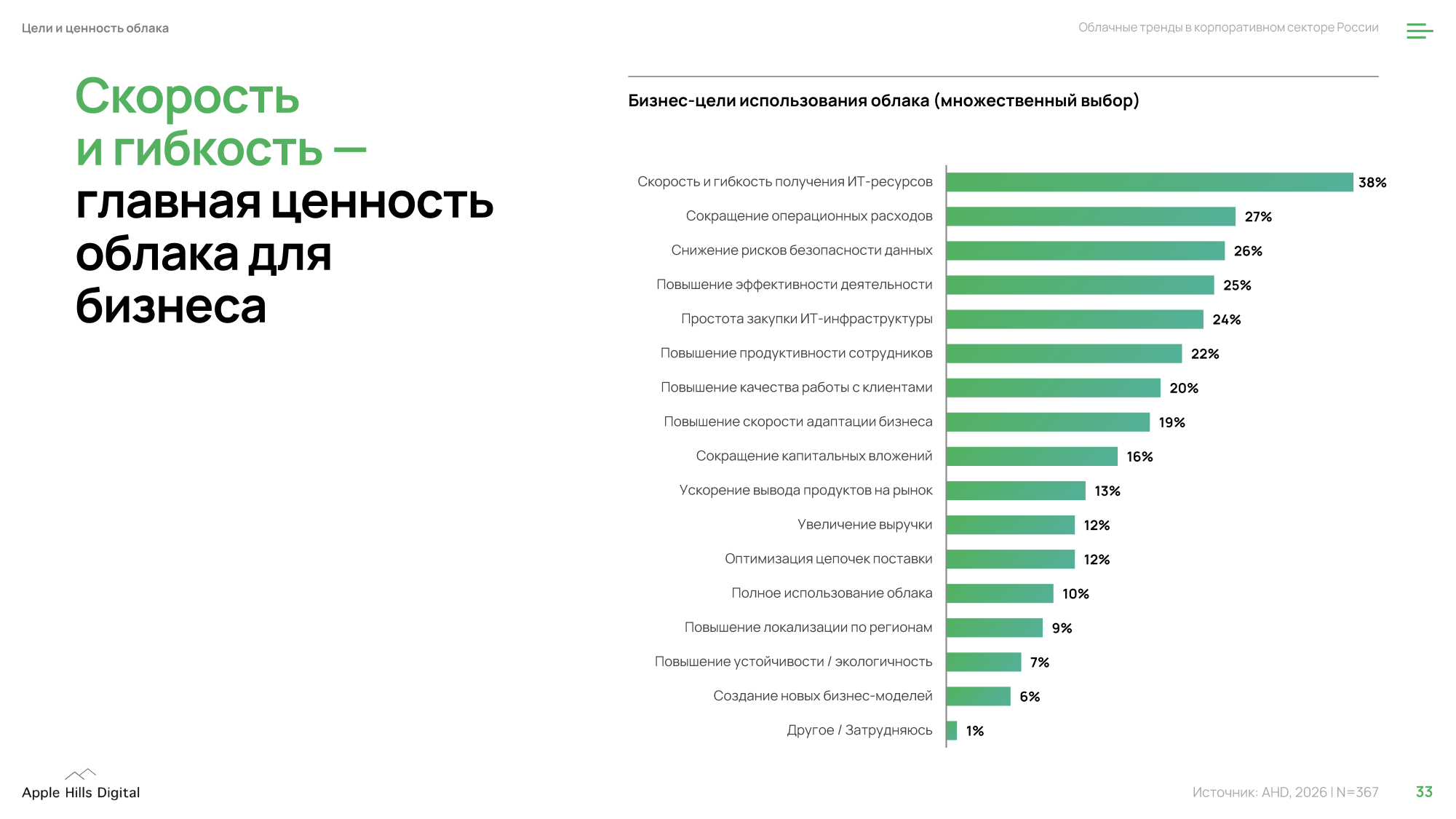

В 2025 году российский рынок инфраструктурных облачных сервисов вырос почти на третьВ 2025 году российский рынок инфраструктурных облачных сервисов вырос на 29 % — до 96 млрд руб. Платформенные сервисы в публичном облаке росли такими же темпами, достигнув 38 млрд руб., сообщили «Ведомости» со ссылкой на совместное исследование компании Apple Hills Digital и облачных провайдеров Cloud.ru, Selectel и VK Tech. В рамках исследования был проведён опрос 419 компаний из госсектора, а также IT-, телекоммуникационной, промышленной, транспортной, строительной и медиа-отраслей. При этом респонденты могли выбрать несколько вариантов ответа. В качестве драйвера роста облачных сервисов 33 % участников опроса указали рост объёмов данных, 32 % — модернизацию бизнеса. 30 % респондентов видят причину роста в увеличении стоимости оборудования, столько же — в росте требований к информационной безопасности. Немного меньше — 27 % — назвали драйвером роста ИИ, и лишь 20 % — импортозамещение.

Источник изображений: Apple Hills Digital На росте рынка также сказалось то, что всё больше компаний предпочитают параллельно использовать услуги нескольких вендоров. Около 30 % компаний прибегают к услугам двух провайдеров, 15 % компаний пользуются сервисами сразу трёх провайдеров и 1 % — четырёх, хотя почти половина респондентов (42 %) всё же пользуется сервисами только одного провайдера облачных услуг. Согласно исследованию, использование услуг сразу нескольких провайдеров связано со стремлением снизить зависимость от одного вендора, оптимизировать стоимость ресурсов и уменьшить риск изменения тарифов.  Как отметили эксперты, использование облаков разных провайдеров — это мировая практика. Компании хотят сочетать преимущества публичного облака с возможностью размещать часть систем и данных в собственном контуре, подтвердили в Yandex Cloud.  Рост рынка облачной инфраструктуры в РФ был обеспечен несколькими экономическими факторами, включая недоступность капитала, сложности с поставками и подорожание оборудования для собственной IT-инфраструктуры, утверждают в Apple Hills Digital. В компании прогнозируют дальнейший рост рынка, хотя его темпы снизятся примерно до 20 % в год, что связано со зрелостью рынка и уменьшающейся долей новых клиентов.  В Astra Cloud (входит в «Группу Астра») назвали ключевыми драйверами роста, помимо новых проектов, инфляцию и ИИ. В условиях высокой ключевой ставки провайдеры планомерно повышали тарифы, которые отражали рост стоимости оборудования, электроэнергии, аренды ЦОД и зарплат.  В «Базисе» объяснили рост облачного рынка развитием цифровизации бизнес-процессов. Появляется всё больше онлайн-сервисов, растёт объём данных, медиафайлов и документов, которые необходимо хранить, обрабатывать и защищать. Также развиваются такие сервисы, как «Госуслуги» и мобильные приложения банков, для работы которых нужны вычислительные мощности и гибкая инфраструктура, которую не всегда рационально разворачивать внутри компании, отметили в компании. Все опрошенные «Ведомостями» эксперты сошлись во мнении, что в 2026 году рынок продолжит расти. По оценкам MWS Cloud, он вырастет на 23 % — до 274 млрд руб.

10.06.2026 [13:42], Руслан Авдеев

Китай готовится потратить $295 млрд на строительство ИИ-инфраструктуры по всей странеВ следующие пять лет Китай рассчитывает потратить ¥2 трлн ($295 млрд) на строительство ИИ ЦОД по всей стране. Это поддержит стратегию Пекина, направленную на то, чтобы превзойти США в технологиях, которые могут определить мирового технологического лидера на десятилетия вперёд, сообщает Bloomberg. Источники сообщают, что ключевые ведомства КНР, включая Государственный комитет по развитию и реформам, работают над проектом создания сети вычислительных хабов. В основном их будут использовать государственные компании вроде China Mobile и China Telecom. Предполагается, что не менее 80 % технологий, включая ИИ-чипы, будет поставляться китайскими производителями уровня Huawei и др., что фактически вытеснит с местного рынка продукцию NVIDIA и AMD. Это амбициозная попытка Пекина создать основу для будущего развития ИИ в КНР. Проект напоминает инициативы прошлых лет, когда госструктуры мобилизовали ресурсы для замещения американских технологий. Кроме того, он, вероятно, является ключевой частью анонсированной ранее в этом году программы «Шесть сетей», посвящённой строительству критически важной инфраструктуры — от объектов водоснабжения и электроэнергетики до мощностей ЦОД. По словам источников, пожелавших остаться анонимными, проект строительства ИИ-хабов пока находится на ранней стадии реализации. Тем не менее Пекин решительно настроен развивать передовые технологии даже на фоне сокращения расходов в других сферах. В основном финансирование будет осуществляться за счёт роста госдолга, в том числе выпуска сверхдолгосрочных государственных облигаций сроком обращения более 10 лет. Кроме того, участие в финансировании примут государственные фонды, инвестирующие в стратегически важные отрасли. Помогут и банковские кредиты, а также частный капитал в том или ином виде.

Источник изображения: Simone Dinoia/unspalsh.com По словам экспертов, единая вычислительная сеть позволит объединить разрозненные ресурсы в регионах и предоставить бизнесу более широкий доступ к высокопроизводительным вычислениям. Также она будет способствовать распространению агентного и физического ИИ. Идея строительства единой вычислительной сети была изложена в последнем пятилетнем плане Китая, действующем до 2030 года, в рамках которого власти намеревались уделить первоочередное внимание развитию инфраструктуры данных. Так или иначе, инвестиционная инициатива выглядит весьма скромно в сравнении с планом американских IT-гигантов выделить $725 млрд на развитие ИИ только в текущем году. Впрочем, ЦОД в Китае обходятся дешевле благодаря меньшим затратам на кадры, инфраструктуру и строительство, а названная сумма не включает частные инвестиции компаний вроде Alibaba Group и Tencent Holdings. Пока нет данных о том, как вычислительная сеть будет взаимодействовать с уже действующими частными площадками. Общая цель заключается в объединении разрозненных объектов в единую сеть, что поможет распространению ИИ в здравоохранении, транспортной сфере, управлении городами и других областях. Помимо ИИ-объектов, включая ЦОД и телеком-инфраструктуру, Китай планирует интегрировать в проект и энергетическую сеть страны. В этом случае общий объём инвестиций может достичь как минимум ¥5 трлн.

Источник изображения: Diego Jimenez/unsplash.com Не так давно Вашингтон согласился продавать относительно устаревшие ИИ-чипы NVIDIA H200 китайским покупателям, фактически стремясь затормозить технологическое развитие КНР, которая пытается нагнать США в сфере разработки и производства ИИ-ускорителей, пока уступая системам Blackwell минимум на одно поколение. Впрочем, поставки чипов ещё не начались, что косвенно свидетельствует о намерении Пекина заменить некоторые ИИ-мощности оборудованием отечественного производства. В мае проверку безопасности прошли девять типов ИИ-чипов китайского происхождения, включая модели, разработанные Huawei, Alibaba, Biren Technology и Moore Threads. Это даёт им «зелёный свет» для более широкого использования в отраслях с повышенными требованиями к защите данных. Кроме того, доступ к более гибким ИИ-ресурсам получат компании из финансового сектора, промышленности, здравоохранения, логистики и других отраслей. По мнению экспертов Bloomberg Intelligence, перспективы монетизации китайского ИИ-сектора по-прежнему остаются под вопросом. Тем не менее такие масштабные вложения будут способствовать развитию экономики страны в целом, а не только отдельных частных компаний, включая Tencent, Alibaba, Baidu, MiniMax и Zhipu AI. Больше всего выиграют местные поставщики чипов, включая Huawei, а NVIDIA, вероятно, останется в стороне. Вместе с тем это не первая попытка властей КНР сформировать национальную сеть дата-центров для ИИ-нагрузок. Так, несколько лет назад многочисленные наспех построенные в рамках проекта East Data, West Computing ИИ ЦОД оказались невостребованными, в первую очередь по экономическим причинам. Тем не менее правительство заявило о намерении и далее развивать его, а невостребованные вычислительные мощности было предложено продавать в рамках «национального облака».

09.06.2026 [13:58], Руслан Авдеев

AMD поддержит суверенный ИИ в Великобритании, инвестировав в ИИ-отрасль страны £2 млрд

amd

dell

epyc

hardware

hpc

instinct

великобритания

ии

инвестиции

инференс

суперкомпьютер

финансы

фотоника

В следующие пять лет AMD рассчитывает инвестировать в усиление ИИ-экосистемы Великобритании до £2 млрд ($2,7 млрд), создав новую инфраструктуру, программы совместных исследований и подготовки кадров. По словам представителя техногиганта, новая стратегия согласуется с правительственным проектом AI Opportunities Action Plan и стратегией AI Hardware Strategy, с основным акцентом на суверенные ИИ-возможности, научные вычисления и передовые исследования, сообщает Converge! Digest. Ключевой компонент инициативы — расширение вычислительной ИИ-инфраструктуры. AMD и Dell Technologies поддерживают две новые суперкомпьютерные системы в Кембриджском университете. Суперкомпьютер Zenith AI, финансирование которого осуществляется Министерством науки, инноваций и технологий (DSIT) и структурой UK Research and Innovation (UKRI), строится как платформа для использования ИИ в науке. Система Sunrise создаётся совместно с Управлением по атомной энергии Великобритании для поддержки исследований в сфере термоядерных технологий. Оба суперкомпьютера будут использовать ускорители AMD Instinct, процессоры EPYC и ПО AMD для решения задач в сфере здравоохранения, климатологии, материаловедения, разработки научных ИИ-моделей и др. Также AMD анонсировала исследовательские партнёрства с Имперским колледжем Лондона и компанией Oriole Networks. В первом случае взаимодействие сосредоточено на вычислительных дисциплинах, здравоохранении, моделировании климата, ИИ-оптимизации, обработке значительных объёмов данных и др. В то же время AMD и Oriole Networks принимают участие в проекте Scaling Inference Lab британского агентства ARIA (Advanced Research and Invention Agency). Проект стоимостью £50 млн направлен на устранение ряда проблем современной ИИ-инфраструктуры. Он объединяет фотонную сетевую архитектуру PRISM компании Oriole, ускорители AMD Instinct, а также процессоры EPYC для оценки новых подходов к масштабированию задач ИИ-инференса с меньшей задержкой и повышенной энергоэффективностью.

Источник изображения: Robert Bye/unsplash.com По словам Converge!, лондонский стартап Oriole Networks намерен преодолеть традиционные ограничения классических ИИ-кластеров. Если в стандартных сетях на основе InfiniBand или Ethernet многократные преобразования оптического сигнала в электрический и обратно создают дополнительные задержки, то архитектура PRISM (Photonic Routing Infrastructure for Scalable Models) заменяет активные электронные коммутаторы «пассивным» оптическим ядром маршрутизации. Прямые оптические соединения узлов позволяют сократить время простоя GPU, связанное с ожиданием обмена данными, что мешает масштабным ИИ-нагрузкам. PRISM обеспечивает обработку динамического ИИ-трафика без использования электрических буферов пакетов данных. Многомерная коммутация каналов позволяет перенастраивать соединения в режиме реального времени и оптимизировать сеть под интенсивный обмен данными, характерный для больших языковых моделей. Кроме того, Oriole утверждает, что её технология позволяет объединять до миллиона оконечных устройств. В конечном счёте сокращение энергопотребления сетевого ядра может составить до 81 %. Ключевым элементом архитектуры PRISM является независимость от конкретного типа используемых процессоров и ускорителей. Вместо использования проприетарных интерконнектов, «привязывающих» операторов к определённой аппаратной платформе, Oriole разделяет транспортный и вычислительный уровни инфраструктуры. Компания заявляет, что её технологии интегрируются в существующие стеки ПО через стандартные драйверы PCIe и специализированные библиотеки ускорения вроде NCCL для NVIDIA или RCCL для AMD. Благодаря этому можно поддерживать разные аппаратные платформы без трансформации базовых ИИ-фреймворков. Будущее внедрение технологии в рамках ARIA Scaling Inference Lab станет значимой проверкой её жизнеспособности для отрасли и продемонстрирует, способны ли полностью фотонные сети гарантировать предсказуемую производительность и обеспечивать открытость проприетарных вычислительных систем в промышленных масштабах.

08.06.2026 [10:43], Владимир Мироненко

В Yandex Cloud произошёл сбой в расчёте начисленийВ минувшую пятницу, 5 июня, на платформе Yandex Cloud произошёл сбой, из-за которого в расчёте начислений за ресурсы из Marketplace наблюдались ошибки, а у ряда пользователей были произведены несанкционированные списания за неиспользуемые ресурсы. В Yandex Cloud подтвердили факт сбоя и предупредили пользователей о приостановке обработки биллинга. «Обнаружена ошибка в расчёте начислений для части ресурсов. Для предотвращения некорректных списаний обработка биллинга была временно остановлена. После устранения причины будут выполнены необходимые корректировки начислений», — сообщили в компании. Как указано в описании инцидента, сбой затронул следующие зоны: ru-central1-e, ru-central1-a, ru-central1-b и ru-central1-d.

Источник изображения: Yandex Cloud Спустя несколько часов было объявлено об устранении сбоя и начале разблокировки ранее остановленных ресурсов. Компания сообщила, что «команда работает над разблокировкой ошибочно заблокированных биллинг-аккаунтов и корректным отображением детализации», а также что «формируются списки, по которым в ближайшее время будут выполнены возвраты». К концу дня, в 23:56, компания сообщила, что работа систем биллинга восстановлена. До этого Yandex Cloud объявила, что был выполнен возврат всех ошибочно списанных средств. В комментариях на сайте Хабре пользователи отметили, что ошибочные списания в Yandex Cloud были незначительными — в пределах 6–6,5 тыс. руб. Впрочем, в Сети попадаются сообщения о якобы списании заметно более крупных сумм.

06.06.2026 [21:50], Владимир Мироненко

Google будет выплачивать SpaceX ежемесячно $920 млн за аренду чипов NVIDIAGoogle заключила сделку с SpaceX по поводу аренды вычислительных мощностей ЦОД xAI, в рамках которой будет ежемесячно выплачивать $920 млн в период с октября 2026 года по июнь 2029 года, сообщил ресурс The Wall Street Journal. Согласно заявлению, поданному SpaceX в Комиссию по ценным бумагам и биржам США (SEC), её контрактом с Google предусмотрен доступ к 110 тыс. ускорителей NVIDIA и другим компонентам. Стоимость услуги — примерно $11 млрд в год до июня 2029 года. Если SpaceX не предоставит к 30 сентября 2026 года зарезервированные мощности, Google может расторгнуть договор после месячного льготного периода или принять предложение о любом доступном оборудовании по пропорционально сниженной цене. Также любая из сторон может расторгнуть соглашение, начиная со следующего года, уведомив об этом за 90 дней. «Это краткосрочное, своевременное соглашение, призванное обеспечить нам промежуточные мощности для удовлетворения растущего спроса клиентов на нашу агентскую платформу Gemini Enterprise, который оказался даже выше, чем мы ожидали», — заявил представитель Google Cloud. Google была одним из первых инвесторов SpaceX. Исполнительный директор Google Дональд Харрисон (Donald Harrison) входит в совет директоров SpaceX. Эксперты отмечают довольно высокую стоимость аренды и даже подозревают Google в том, что сделка призвана увеличить стоимость акций во время IPO SpaceX, поскольку Google принадлежит довольно значительная доля в SpaceX.

Источник изображения: xAI Ранее компании обсуждали возможность сотрудничества по размещению ЦОД в космосе, пишет The Wall Street Journal. Google планирует запустить собственные орбитальные ЦОД к 2027 году в рамках проекта Project Suncatcher. Для создания этих спутников компания сотрудничает с Planet Labs. Как отметил ресурс TNW, сделка примечательна тем, что у Google есть собственные, двольно значительные вычислительные мощности. По некоторым оценкам, она является крупнейшим в мире владельцем вычислительных мощностей для ИИ, во многом благодаря своим ИИ-ускорителям TPU. Компания направит более $180 млрд на капитальные затраты в этом году и ожидает, что эта цифра «значительно увеличится» в 2027 году. Alphabet на этой неделе объявила о продаже акций на $85 млрд для финансирования этих расходов. Сделка с Alphabet по структуре похожа на соглашение, объявленное SpaceX и Anthropic в конце мая. Им предусмотрена выплата Anthropic $1,25 млрд в месяц до 2029 года за вычислительные мощности в ЦОД Colossus и Colossus II в Мемфисе (Memphis), причём точно так же предусмотрено досрочное расторжение договора. Сначала Anthropic объявила о планах арендовать 220 тыс. чипов NVIDIA у SpaceX, а затем расширила сделку до 325 тыс. чипов NVIDIA (по данным CNBC).

05.06.2026 [15:40], Руслан Авдеев

Правительство США планирует выделить $700 млн на поддержку угольной энергетики для ИИ-инфраструктурыАмериканское правительство намерено выделить до $700 млн на поддержку угольных электростанций и импорта электроэнергии. Это необходимо для того, чтобы удовлетворить растущий спрос на электричество, в первую очередь со стороны ИИ ЦОД, сообщает Datacenter Dynamics. Поддержка, как ожидается, будет осуществляться в рамках «Закона об оборонном производстве» (Defense Production Act) времён Холодной войны, который даёт исполнительной власти полномочия поддерживать частную промышленность, жизненно важную для безопасности Соединённых Штатов. В июле 2025 года администрация президента США Дональда Трампа (Donald Trump) объявила ЦОД объектами критически важной для национальной безопасности инфраструктуры. Трамп издал указ, призванный упростить получение разрешений на строительство ЦОД. Для удовлетворения растущего спроса на электричество власти активно поддержали угольную энергетику, хотя её доля в энергопотреблении страны уже достигла исторически низкого уровня — упала до 15 % от общего объёма производства электроэнергии. По имеющимся данным, из $700 млн более 50 % направят на модернизацию 13 угольных электростанций, ещё $185 млн — на софинансирование частных корпоративных проектов угольной генерации на Аляске, в Мэриленде и Западной Вирджинии, а $75 млн потратят на поддержку предложенного экспортного терминала West Gateway в Северной Калифорнии.

Источник изображения: Tim van der Kuip/unsplash.com За последний год в США объявили о ряде мер поддержки угольного сектора. Ранее Трамп подписал указы, призванные «оживить» угольную отрасль, чтобы она помогла удовлетворить растущий спрос ИИ ЦОД на электричество. В числе прочего было принято решение отказаться от федеральных нормативов, ограничивающих добычу угля, а также поощрять использование угля для удовлетворения спроса на энергию в США и его экспорт. Кроме того, было объявлено о борьбе с «дискриминацией» добычи угля и генерации энергии на угольных электростанциях. Позже представитель Министерства энергетики США (DoE) объявил, что администрация Трампа рассчитывает на то, что вывод угольных электростанций из эксплуатации в стране будет отложен, чтобы удовлетворить спрос со стороны ИИ ЦОД. В октябре сообщалось, что американские ЦОД активно переходят на электричество с угольных объектов. По имеющимся данным, Министерство энергетики уже использовало делегированные чрезвычайные полномочия для продления срока службы угольных электростанций. В августе 2025 года компанию Consumers Energy и оператора энергосистемы Среднего Запада MISO (Midcontinent Independent System Operator) два раза обязали поддержать продолжение работы угольной электростанции J.H. Campbell в Мичигане, ссылаясь на закон, принятый почти столетие назад. В октябре Министерство энергетики выделило $625 млн на поддержку модернизации и повторного ввода в эксплуатацию угольных электростанций. Возрождение угольной энергетики, вероятно, приведёт к значительному увеличению выбросов, поскольку именно электростанции на таком топливе считаются самыми «грязными». Так, по сравнению с генерирующими мощностями, работающими на природном газе, при использовании угля выделяется вдвое больше CO2, а для выработки аналогичного количества энергии требуется значительно больше топлива.

04.06.2026 [12:56], Владимир Мироненко

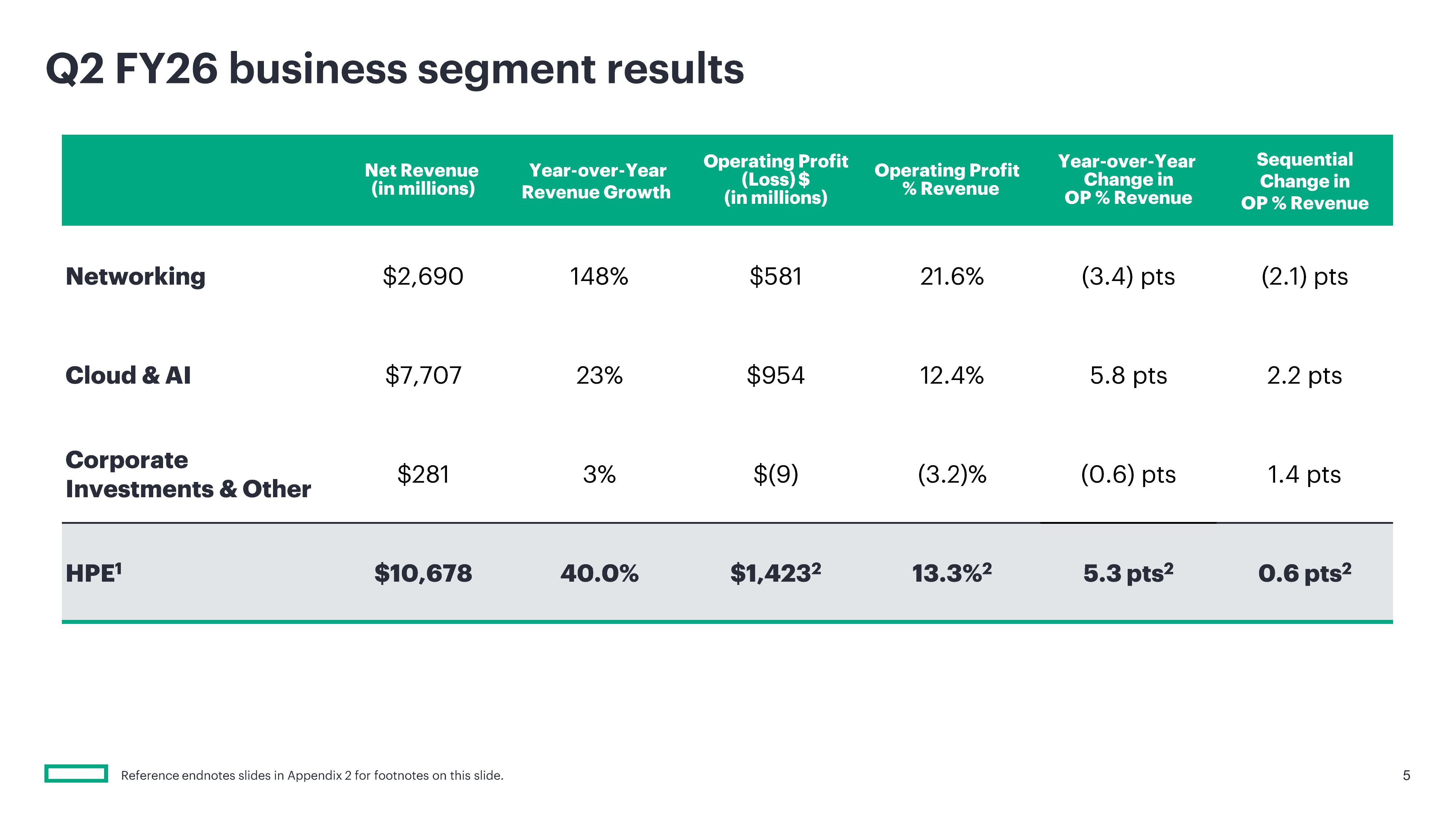

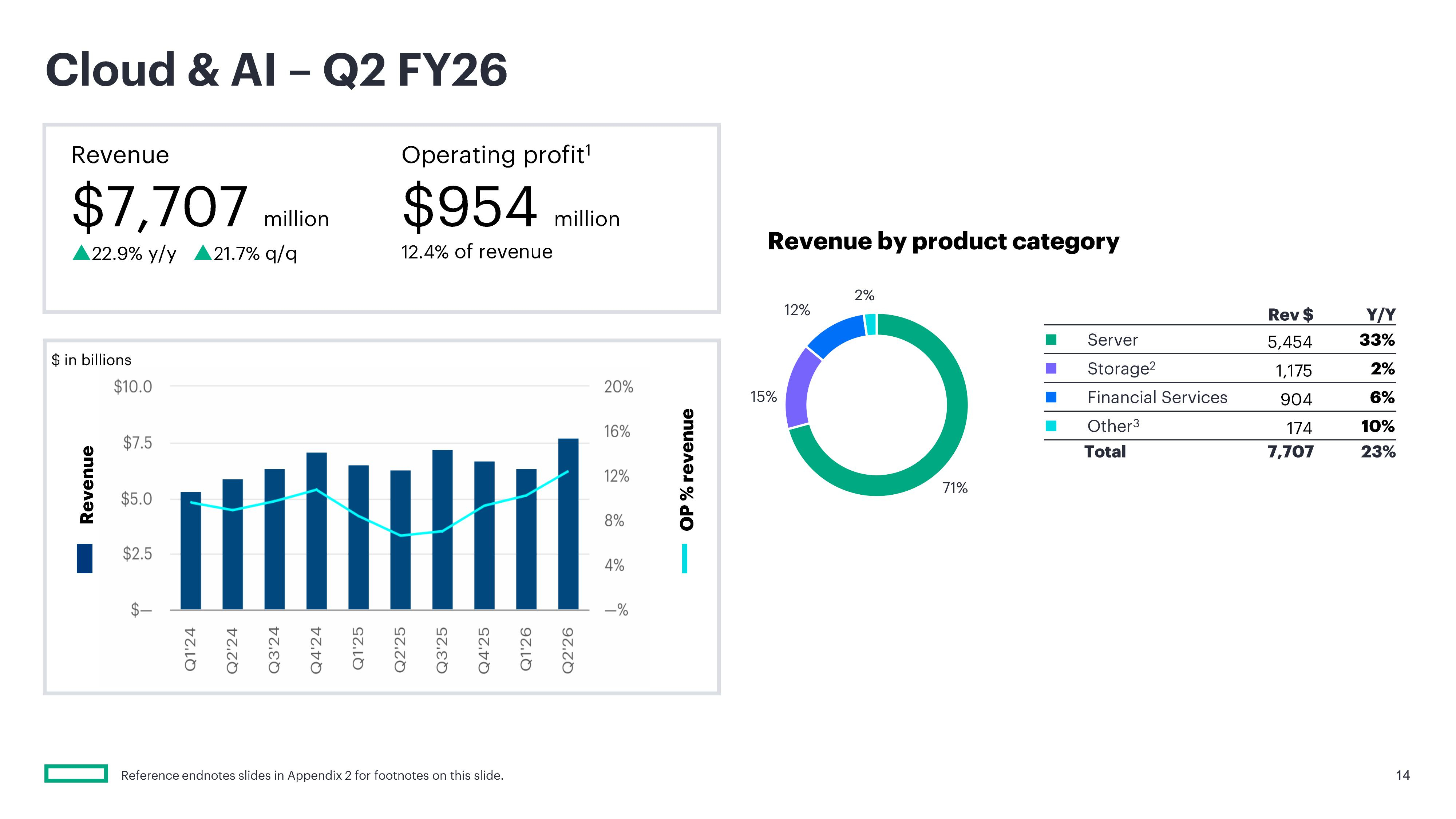

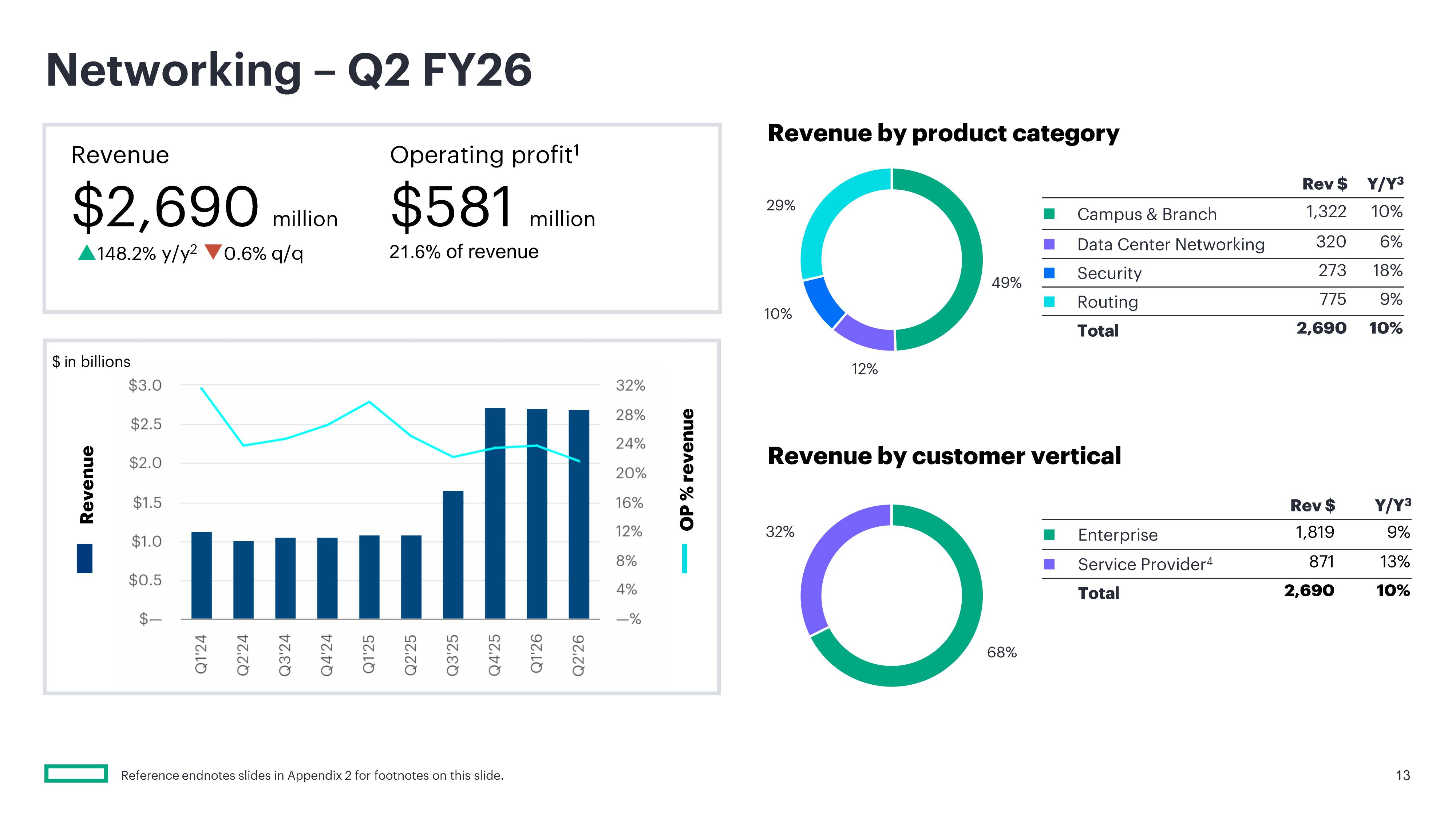

Акции HPE взлетели более чем на 25 % после отчёта об ажиотажном спросе на серверы и сетиАкции HPE выросли в цене более чем на 25 % после публикации финансовых результатов за II квартал 2026 финансового года, закончившийся 30 апреля 2026 года, поскольку благодаря росту продаж ИИ-серверов компания превысила ожидания Уолл-стрит по прибыли и выручке, сообщил ресурс SiliconANGLE. Скорректированная прибыль HPE на разводнённую акцию (Non-GAAP) составила 79¢, значительно превысив консенсус-прогноз аналитиков в 53¢ на акцию. Выручка за этот период составила $10,68 млрд, что на 40 % больше год к году и значительно превышает прогноз аналитиков в $9,79 млрд. Этот квартал стал самым успешным по показателю прибыли на акцию с февраля 2018 года. Чистая прибыль (GAAP) компании составила $595 млн или $0,44 на разводнённую акцию, тогда как год назад у неё были убытки в размере $1,079 млрд или $0,82 на разводнённую акцию.

Источник изображений: HPE Главной причиной успешности квартала стал ИИ. Выручка сегмента HPE «Облачные технологии и ИИ» составила $7,7 млрд, что на 22,9 % больше год к году и выше прогноза аналитиков в размере $6,87 млрд. При этом выручка от продажи серверов составила $5,45 млрд (рост год к году на 32,7 %), превысив прогнозируемые аналитиками $4,66 млрд. Более того, несмотря на то что рентабельность продаж ИИ-серверов, как известно, невелика, HPE удалось выйти на чистую прибыль, тогда как годом ранее у неё были убытки. Антонио Нери (Antonio Neri), президент и генеральный директор HPE назвал рост выручки этого сегмента «исключительным» и заявил аналитикам на телефонной конференции, что агентный ИИ стал «ключевым фактором ускорения спроса», пишет CNBC. Нери заявил, что объёмы заказов на традиционные серверы выросли на трёхзначное число процентов по сравнению с прошлым годом, достигнув самой большой величины в истории компании. Он пояснил, что у клиентов в отраслях, ориентированных на безопасность, значительно выросла потребность в локальных серверах и ИИ-инфраструктуре, в отличие от облачных ИИ-ресурсов. Это вполне устраивает HPE, поскольку она в первую очередь ориентируется на предприятия и государственные учреждения, а не на гиперскейлеров, которые предпочитают закупать небрендированные серверы и оборудование оптом.  Аналитик Патрик Мурхед (Patrick Moorhead) из Moor Insights & Strategy заявил, что HPE сосредоточена на более высокодоходных возможностях, которые предоставляют эти клиенты, в отличие от своего главного конкурента Dell, который нацелен на неооблака, такие как CoreWeave. «Её рост обусловлен повышением прибыльности ИИ и тем фактом, что она достигает своих целей на полтора года раньше», — сказал он. Как отметило агентство Reuters, успешный квартал позволил компании приблизиться к достижению долгосрочных финансовых целей на два года раньше запланированного срока. Финансовый директор Мари Майерс (Marie Myers) также подчеркнула резкий рост числа клиентов, запрашивающих серверные мощности для ИИ-приложений, отметив, что эти рабочие нагрузки предъявляют гораздо более высокие вычислительные требования к инфраструктуре, чем традиционные задачи.  Выручка сегмента «Сетевое оборудование», который включает бизнес Juniper Networks, составила $2,7 млрд, что на 148,2 % больше, чем за аналогичный период прошлого года. В том числе выручка от кампусных и филиальных сетей (Campus & Branch) выросла на 50,2 % до $1,3 млрд. Продажи сетевого оборудования для ЦОД принесли $320 млн (рост на 288,3 %), продукты безопасности — $273 млн выручки, что на 151,2 % больше год к году, а направление маршрутизации — $775 млн по сравнению с $1 млн годом ранее. Продажи СХД выросли на 2,4 % до $1,2 млрд, выручка от финансовых услуг выросла на 5,6 % до $0,9 млрд. Выручка от корпоративных инвестиций и прочих услуг выросла на 3,3 % до $281 млн.  На III финансовый квартал HPE прогнозирует выручку в размере от $11,5 до $12,1 млрд и скорректированную прибыль на акцию в размере от $0,88 до $0,93. Аналитики Уолл-стрит прогнозируют прибыль всего в $0,66 на акцию при выручке в $10,9 млрд. Компания также повысила свой прогноз роста выручки на 2026 финансовый год до 29–33 %, в том числе в сегменте сетевого оборудования до 72–75 %. По скорректированной прибыли на акцию прогноз на год увеличен на $1 до диапазона от $3,35 до $3,45, по сравнению с предыдущей оценкой в $2,30–$2,50 на акцию. В то же время аналитики Уолл-стрит ожидают прибыль за весь финансовый год всего в $2,43 на акцию. |

|