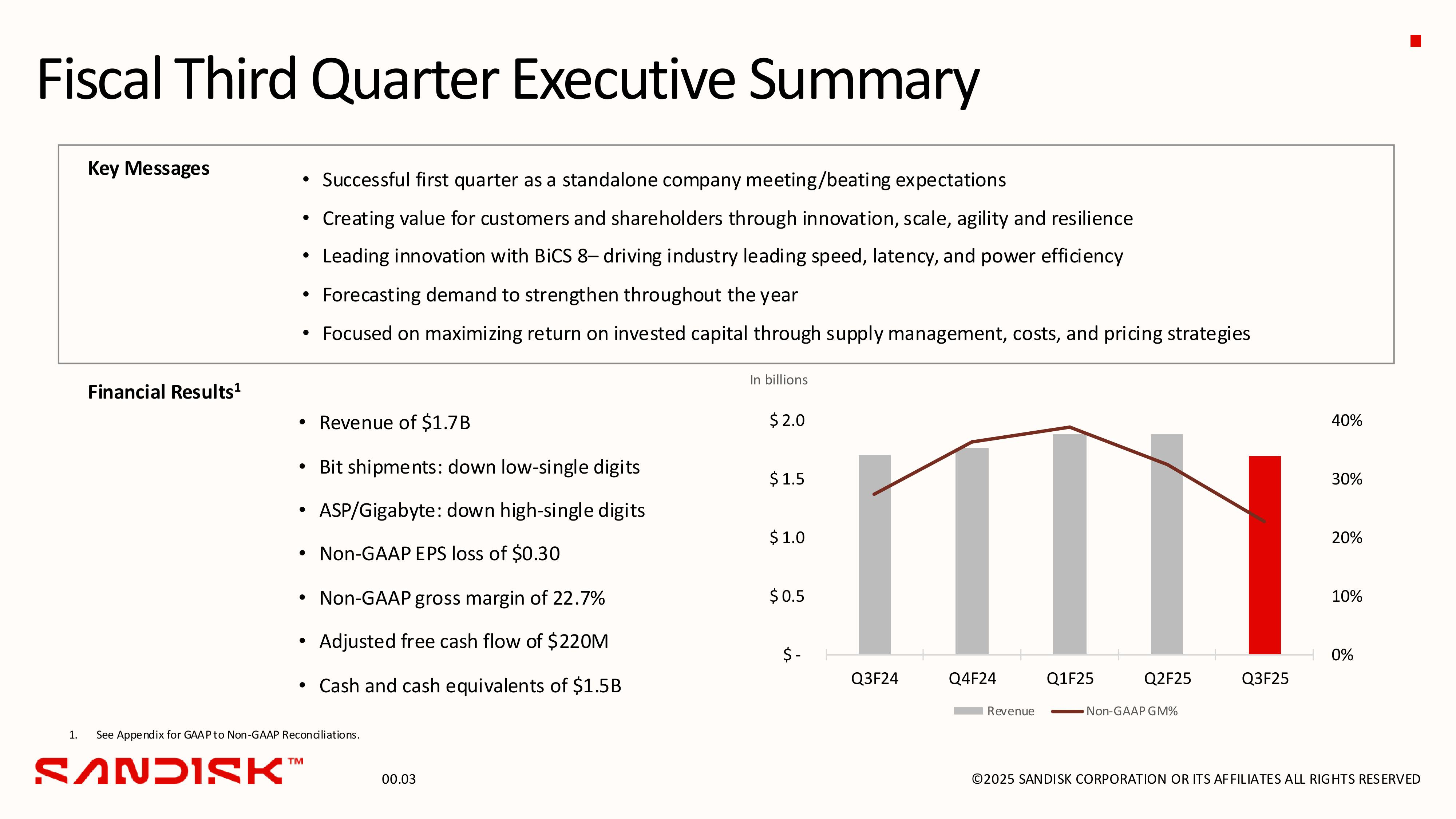

Sandisk объявила итоги III квартала 2025 финансового года, завершившегося 28 марта. Выручка компании составила $1,7 млрд, что меньше на 0,6 % в годовом исчислении и на 10 % меньше, чем в предыдущем квартале, но выше прогнозного диапазона.

С учётом обесценивания гудвилла в размере $1,83 млрд был зафиксирован убыток (GAAP) в размере $1,93 млрд или $13,33 на разводнённую акцию, тогда как годом ранее была прибыль в размере $27 млн или $,19 на разводнённую акцию. Скорректированные убытки (Non-GAAP) на разводнённую акцию составили $0,30, в то время как год назад у компании была скорректированная прибыль в размере $0,57 на разводнённую акцию.

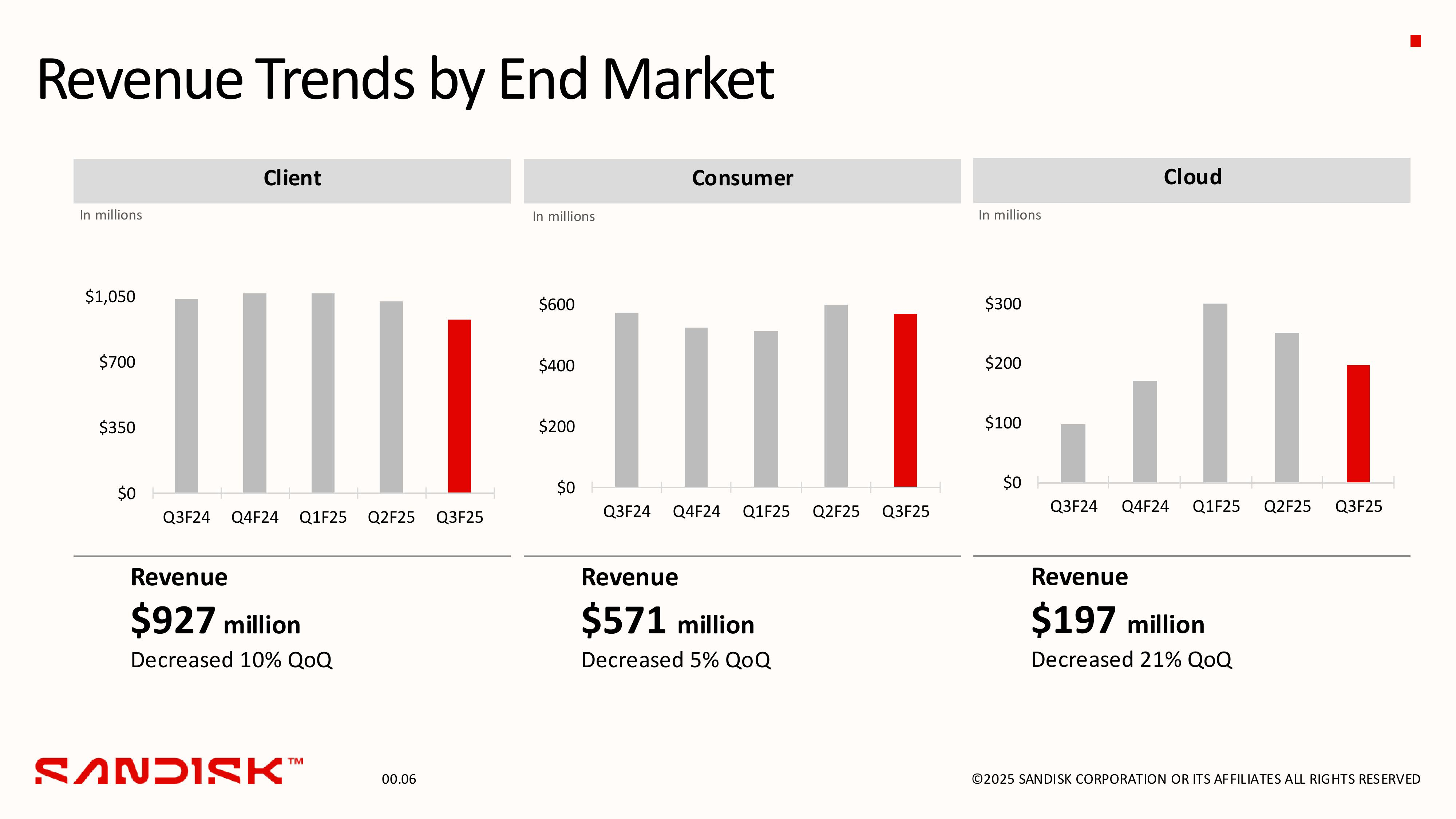

Выручка сегмента облачных вычислений (ЦОД) снизилась на 21 % последовательно, но выросла на 103 % год к году до $197 млн. Sandisk заявила, что расширила свою долю на рынке гиперскейлеров, при этом им было отправлено 12 % всего объёма её поставок в битах по сравнению с 8 % годом ранее.

Источник изображений: Sandisk

Выручка в сегменте клиентских решений снизилась на 10 % последовательно и год к году до $927 млн, а в сегменте решений для потребителей составила $571 млн, почти не изменившись год к году и снизившись на 5 % по сравнению с предыдущим кварталом.

Как сообщает Blocks & Files, финансовый директор Луис Висосо (Luis Visoso) говоря об обесценении гудвилла, пояснил: «В этом квартале мы оценили наш гудвилл на предмет потенциального обесценения после количественного теста в соответствии со стандартами бухгалтерского учёта с привлечением специалистов. Мы пришли к выводу, что баланс гудвилла был обесценен, и зафиксировали неденежное обесценение в размере $1,83 млрд. В результате наш остаток гудвилла на конец квартала сократился до $5 млрд».

Как отметил гендиректор Sandisk Дэвид Геккелер (David Goeckeler), средние цены на NAND-память снизились на высокие однозначные числа в процентах, отражая сохраняющийся избыток предложения на рынке, в то время как компания ожидала снижение цен в пределах средних однозначных чисел. В связи с этим было принято решение работать с недогруженными производственными мощностями до тех пор, пока спрос и предложение не будут сбалансированы, и не будет зафиксировано устойчивое восстановление цен.

Геккелер сообщил, что образцы 218-слойной памяти 3D QLC NAND на 2-Тбит кристаллах BiCS 8-го поколения «находятся в квалификации у ведущих поставщиков облачных услуг для использования в SSD ёмкостью 128 и 256 Тбайт». Он упомянул использование PCIe 5.0 и 6.0 для QLC-накопителей, добавив, что продукт ёмкостью 256 Тбайт может появиться в 2026 году.

Также компания планирует начать выпуск нового контроллера. «В ближайшие пару кварталов у нас выйдет новая архитектура, которую мы называем Stargate, новая ASIC, спроектированная с “чистого листа”, а затем, с BiCS 8 QLC… мы просто думаем, что это будет проект-динамит», — сказал Гёккелер.

Согласно оценкам Sandisk, отрасль NAND готова к устойчивому долгосрочному росту, при этом ожидается, что спрос к концу десятилетия приблизится к $100 млрд. «Мы ожидаем, что рост будет обусловлен экспоненциальным расширением объёмов данных, отчасти подпитываемым внедрением ИИ в облачные и периферийные приложения, а также циклами обновления ПК и мобильных устройств. В ЦОД мы продолжаем видеть значительные капиталовложения в появление новых рабочих нагрузок, управляемых ИИ, которые подпитывают использования корпоративных SSD и расширяют целевой рынок NAND», — подчеркнул Гёккелер. Он также отметил, что компания потратила значительные средства на НИОКР и производство памяти с большим количеством слоёв.

Коснувшись тарифной политики администрации США, Луис Висосо сообщил, что в компании исходят из того, что текущие пошлины останутся неизменными в течение квартала. «В настоящее время на нашу продукцию нет пошлин, за исключением поставок из Китая в США, которые облагаются пошлиной в 27,5 %. Для оценки перспективы, скажем что примерно 20 % нашей продукции, отправляемой в США, и более 95 % этого дохода поступает не из Китая», — указал финдиректор Sandisk.

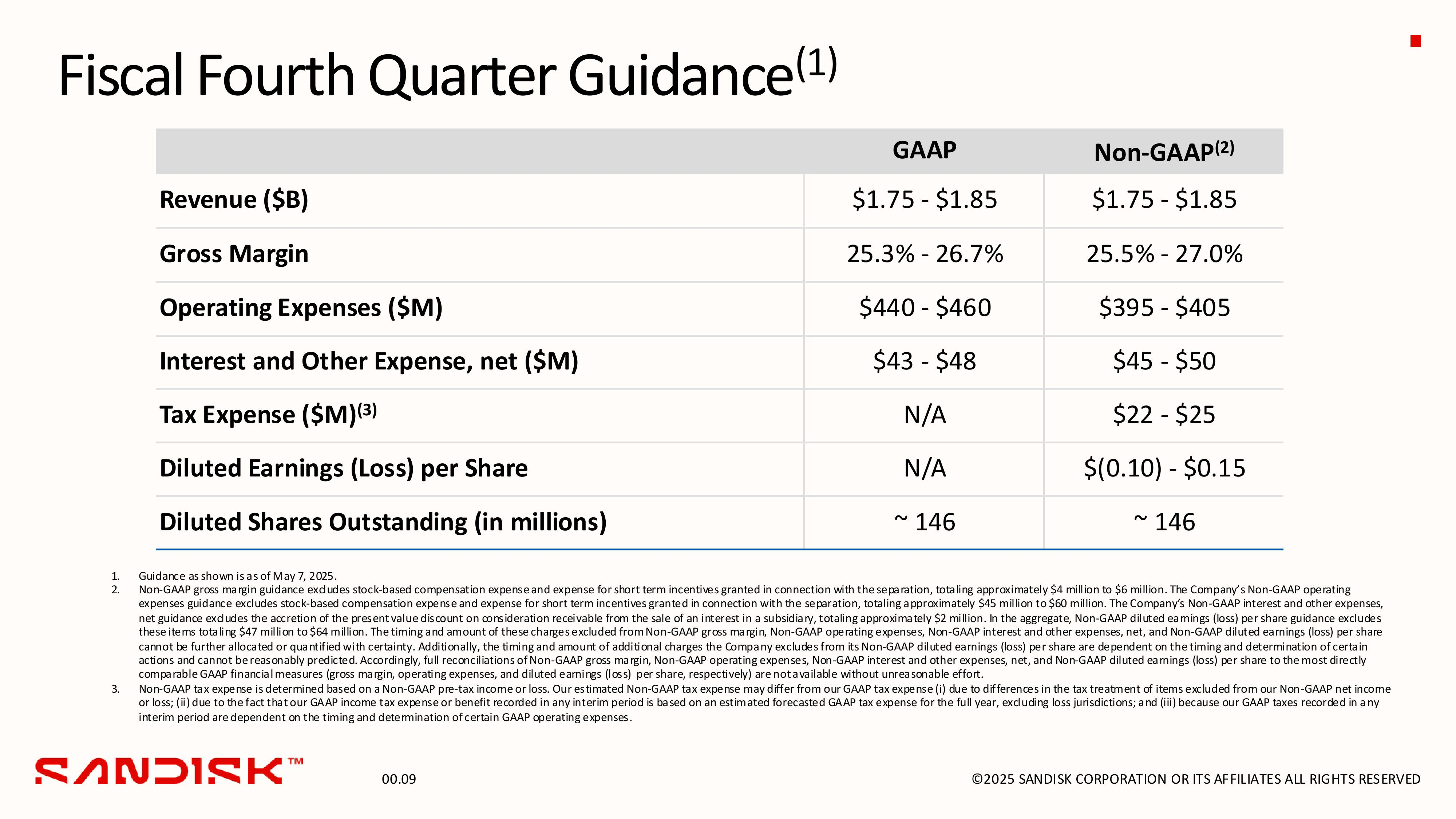

Sandisk прогнозирует дальнейшее укрепление спроса на её продукцию в течение года. Прогноз компании по выручке на следующий квартал составляет $1,8 млрд ± $5 млн, что на 2,2 % больше в годовом исчислении в середине диапазона. По скорректированной прибыли (Non-GAAP) на акцию компания ожидает от –$0,10 до +$0,15.

Источник: