Финансовые результаты Amazon в I квартале 2025 года, завершившемся 31 марта, в целом превзошли прогнозы аналитиков, но снижение темпов роста облачного подразделения Amazon Web Services (AWS), выручка которого оказалась ниже ожиданий Уолл-стрит, привело к падению акций компании на 3 % на внебиржевых торгах, пишет SiliconANGLE.

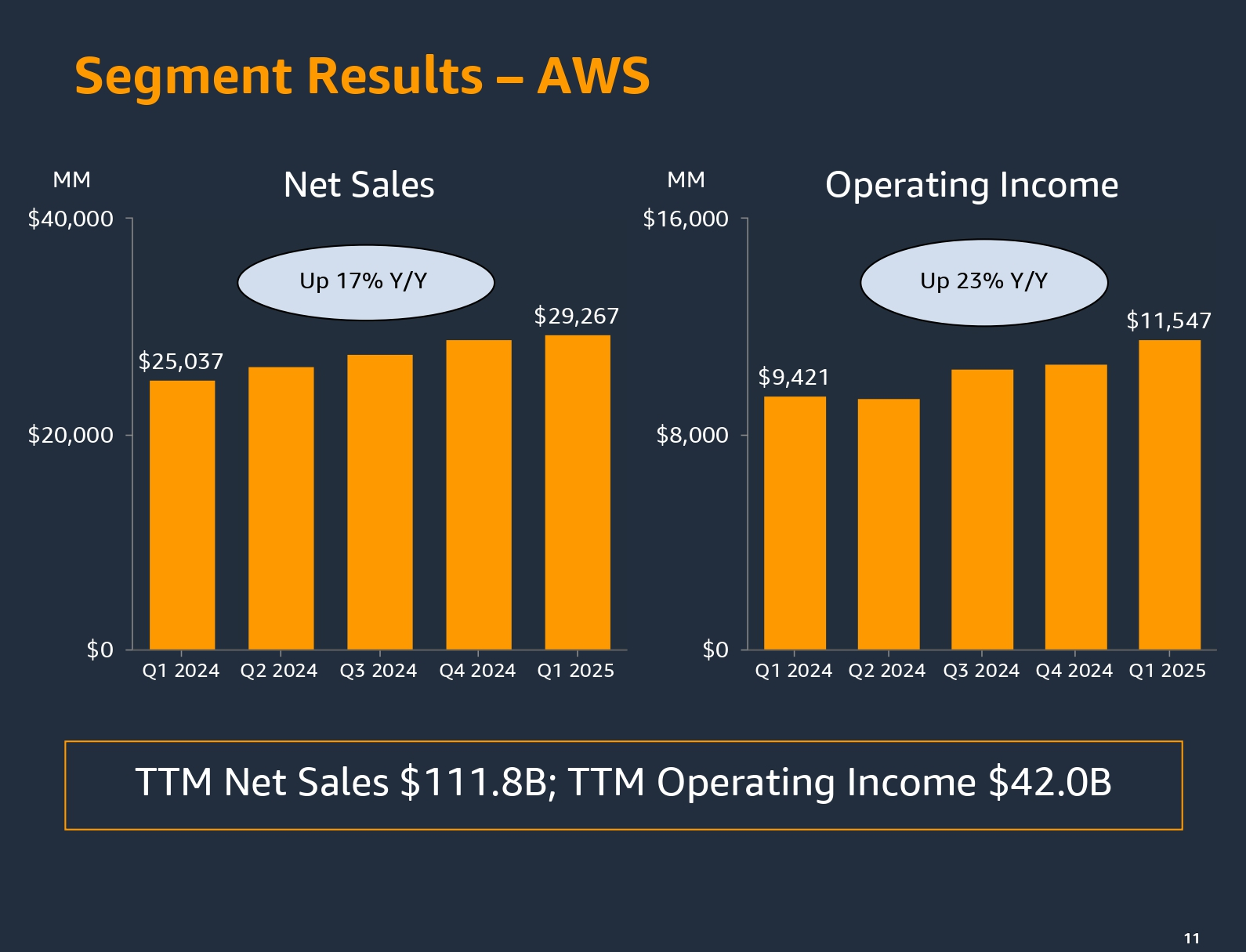

Как сообщила Amazon, выручка AWS в I квартале 2025 года увеличилась год к году на 17 % до $29,27 млрд, в то время как консенсус-прогноз аналитиков, опрошенных StreetAccount, составил $29,42 млрд. Рост выручки подразделения также был ниже, чем в IV квартале 2024 года, составившем 18,9 %, и оказался самым слабым за последние пять кварталов. На AWS приходится около 19 % общего дохода Amazon. Это крупнейший в мире поставщик облачной инфраструктуры, но по темпам роста выручки подразделение уступает облачному бизнесу конкурентов — Microsoft Azure и Google Cloud Platform.

Источник изображений: Amazon

Операционная прибыль AWS составила $11,55 млрд, что больше прошлогоднего показателя в размере $9,42 млрд и консенсус-прогноза аналитиков от StreetAccount в $10,52 млрд. Операционная маржа равна 39, %, что является самым большим показателем, по крайней мере, с 2014 года. AWS заявила, что запускает в текущем квартале сервис потоковой передачи видеоигр и формирует группу агентского ИИ.

Капитальные затраты подразделения составили $24,3 млрд, что на 74 % больше год к году. Значительный рост капзатрат объясняется стремлением расширить инфраструктуру ЦОД, необходимую для поддержки рабочих ИИ-нагрузок. В феврале Amazon сообщила о планах направить около $105 млрд на капитальные затраты в этом году, причем большая часть этих средств будет израсходована на расширение сети ЦОД. Что касается конкурентов, то Microsoft в этом году планирует потратить на инфраструктуру $80 млрд, Google — $75 млрд, а Meta✴ — до $65 млрд (и ещё +$8 млрд из-за новых пошлин).

В своем ежегодном письме акционерам в прошлом месяце генеральный директор Amazon Энди Джасси (Andy Jassy) пообещал, что стоимость инфраструктуры ИИ-вычислений со временем снизится, отчасти благодаря специализированным процессорам Amazon, которые являются альтернативой ускорителям NVIDIA. В ходе телефонной конференции он сообщил аналитикам, что бизнес ИИ AWS теперь приносит «миллиарды» годового дохода.

«Я думаю, что мы могли бы помогать большему количеству клиентов и приносить больше дохода для бизнеса, если бы у нас было больше мощностей, — сказал Джасси. — У нас гораздо больше инстансов Trainium2, а следующее поколение инстансов NVIDIA появится в ближайшие месяцы». Он отметил, что за последние шесть лет AWS диверсифицировала выпуск своих компонентов, отказавшись от китайских решений.

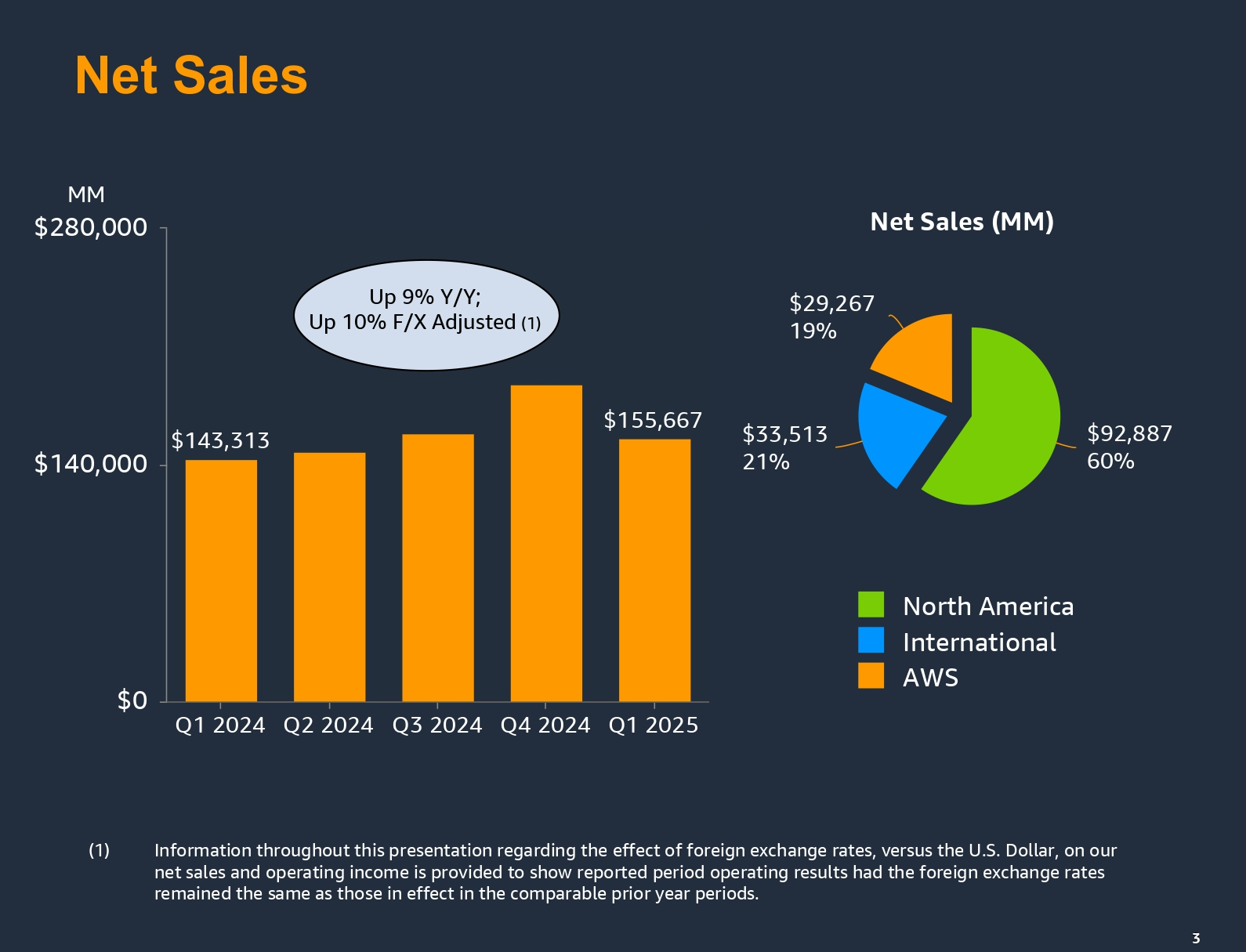

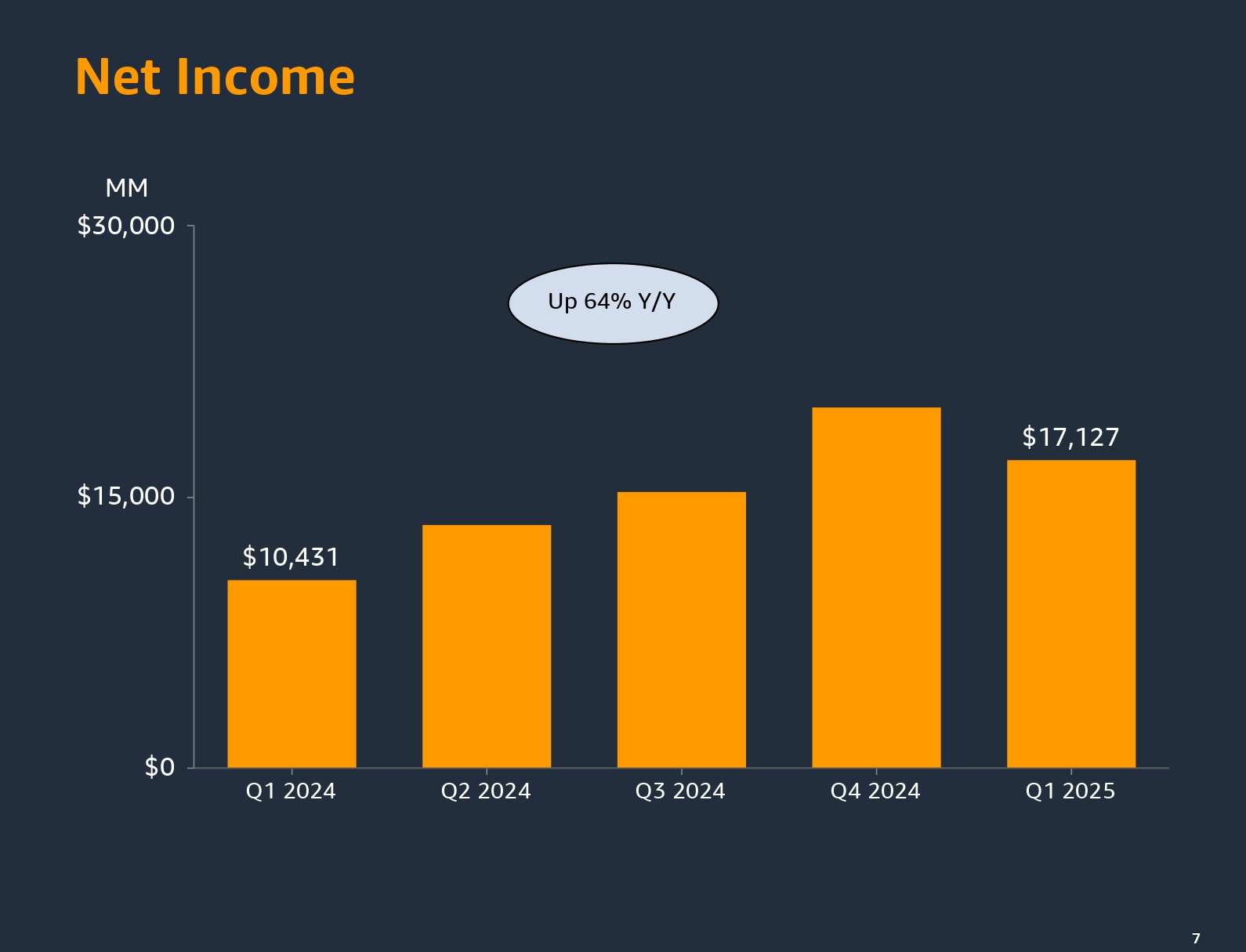

Что касается материнской компании Amazon, её выручка увеличилась на 9 % до $155,7 млрд со $143,3 млрд в аналогичном квартале 2024 года, превысив консенсус-прогноз аналитиков, опрошенных LSEG, в размере $155,04 млрд.Чистая прибыль Amazon за квартал составила $17,13 млрд или $1,59 на разводнённую акцию, что значительно выше показателей годом ранее в размере $10,43 млрд или $0,98 на разводнённую акцию, а также прогноза Уолл-стрит в $1,36 на разводнённую акцию.

Amazon сообщила, что во II квартале ожидает получить выручку в диапазоне $159 – $164 млрд, что представляет собой рост год к году от 7 до 11 %. Средняя точка диапазона немного выше консенсус-прогноза аналитиков, опрошенных LSEG, в $160,91 млрд. Вместе с тем прогноз компании по операционной прибыли оказался ниже ожиданий аналитиков — $13–$17,5 млрд, что в средней точке значительно ниже целевого показателя Уолл-стрит в $17,64 млрд.

Финансовый директор Amazon Брайан Олсавски (Brian Olsavsky) сообщил в ходе телефонной конференции, что пошлины Трампа вызывают большую неопределенность, из-за чего сложно делать прогнозы. «Общая неопределённость, которую мы наблюдаем, и неопределенность потребительского спроса и всего остального заставляет нас немного расширить диапазон», — отметил он.

Источник: