Материалы по тегу: финансы

|

15.05.2026 [12:23], Сергей Карасёв

Cerebras провела крупнейшее IPO в США в 2026 году, получив $5,55 млрдАмериканская компания Cerebras Systems, специализирующаяся на разработке ИИ-ускорителей, провела первичное публичное размещений акций (IPO) на бирже Nasdaq. В ходе процедуры привлечено $5,55 млрд, что стало крупнейшим размещением в США в нынешнем году. Cerebras намеревалась предложить 28 млн обыкновенных акций класса А. Предполагалось, что стоимость бумаг во время IPO составит от $115 до $125. Позднее стало известно, что будут выпущены 30 млн акций по цене $185. Кроме того, Cerebras предоставила андеррайтерам 30-дневный опцион на приобретение до 4,5 млн дополнительных акций класса А по цене IPO за вычетом комиссий. В число организаторов размещения вошли Morgan Stanley, Citigroup, Barclays, UBS Investment Bank, Mizuho, TD Cowen, Needham & Company, Craig-Hallum, Wedbush Securities, Rosenblatt, Academy Securities, Credit Agricole CIB, MUFG и First Citizens Capital Securities. Торги бумагами начались 14 мая 2026 года под тикером CBRS: сразу же после этого их стоимость подскочила на 108% — до $385. Рыночная капитализация Cerebras в первый день торгов превысила $66 млрд.

Источник изображения: Cerebras Отраслевые эксперты полагают, что после проведения IPO компания Cerebras сосредоточится на обновлении своего продуктового семейства. Ускорители Cerebras Wafer Scale Engine третьего поколения (WSE-3), дебютировавшие в марте 2024 года, уже изрядно устарели, а конкуренция со стороны других игроков рынка усиливается. Ожидается, что изделия Cerebras WSE-4 обеспечат значительный прирост производительности по сравнению с предшественниками, которые демонстрируют показатель на уровне 125 Пфлопс в разреженных FP16-вычислениях. Предполагается также, что Cerebras увеличит объём памяти SRAM, который у WSE-3 составляет 44 Гбайт. Отмечается, что именно размер памяти является ограничивающим фактором при работе с LLM, оперирующими огромным количеством параметров. Так, для моделей с триллионами параметров, например, Kimi K2, требуется от 12 до 48 ускорителей WSE-3 — в зависимости от способа хранения весов и других характеристик. Таким образом, любое увеличение объёма SRAM позволит значительно повысить эффективность работы ускорителей. На фоне IPO компания Cerebras также может упрочить партнёрские отношения с ведущими облачными провайдерами и разработчиками ИИ-моделей. Напомним, ранее компания заключила соглашение о сотрудничестве с Amazon Web Services (AWS). Вместе с тем OpenAI намерена закупить ускорители Cerebras на $20 млрд.

14.05.2026 [15:01], Руслан Авдеев

Cisco уволит 4 тыс. сотрудников, взамен предложив им обучение на платформе Cisco UCisco намерена отправить на улицу 5 % штата, взамен предложив им бесплатное обучение новым навыкам на образовательной платформе Cisco U в течение года после увольнения, сообщает The Register. По словам главы компании Чака Роббинса (Chuck Robbins), опубликовавшего в социальных сетях пост, озаглавленный «Наш путь вперёд» (Our Path Forward), в III квартале 2026 финансового года выручка составила рекордные $15,8 млрд, на 12 % больше год к году. Рост чистой прибыли составил 35 %, до $3,4 млрд. Впрочем, сохранить сотрудникам рабочие места это никак не помогло. Роббинс заявил, что сокращения штата необходимы, поскольку компаниями-победителями станут те, у кого есть «фокус», чувство срочности и дисциплина для постоянного перераспределения инвестиций в зоны наибольшего спроса и наиболее выгодные в долгосрочной перспективе направления. Для Cisco, в частности, это означает «сокращение должностей в некоторых сферах», а также чёткие стратегические инвестиции — в полупроводники, оптику, безопасность и использование сотрудниками ИИ в масштабах всей компании. По словам Роббинса, увольняемым помогут найти работу, компания обеспечивает в этом вопросе 75-%. Кроме того, она предоставит доступ к курсам и сертификации на образовательной платформе Cisco U — сотрудники смогут получить новые навыки в сфере ИИ, информационной безопасности, сетевых технологий и др.

Источник изображения: Yogi Atmo/unsplash.com В 2024 году компания провела две больших серии увольнений, в ходе первой её покинули 7 % сотрудников, а в ходе второй — 5 %. При этом реструктуризация, похоже, пошла бизнесу только на пользу. По данным Роббинса, в III квартале заказы продуктов выросли на 35 % г/г, рост заказов от гиперскейлеров составил 105 %, а от прочих покупателей — скромные 18 %. С начала года зарегистрированы продажи в сфере ИИ-инфраструктуры на сумму $5,3 млрд, прогноз на год составляет $9 млрд, в 4,5 раза больше, чем в прошлом году. Продажи Wi-Fi оборудования тоже выросли на 40 %. Компания рассчитывает сохранить высокие темпы продаж, разработав беспроводное оборудование, использующее меньше памяти. Роббинс объявил, что уже в IV квартале можно будет заказать продукты, которые требуют на 50 % меньше памяти — компания реализует более 20 программ, снижающих использование памяти во всём портфолио продуктов. Несмотря на рост цен на память и накопители, маржинальность продуктов компании не изменилась — проблемы компенсируются эффективным управлением цепочками поставок. Дополнительно глава компании раскрыл, что Cisco участвует в инициативе Project Glasswing компании Anthropic, направленной на поиск уязвимостей в коде, и использует модель Mythos для тестирования своего кода. При этом использование Mythos разными вендорами только ускорит замену ИБ-оборудования по мере выявления уязвимостей, которые сложно устранить. По данным Роббинса, компания уже получила заказы на обновление оборудования от нескольких клиентов, которые и так были близки к решению о его замене, а применение Mythos только ускорило процесс. Впрочем, в III квартале пока никаких существенных заказов, связанных с Mythos, не зарегистрировано — это может измениться в будущем.

14.05.2026 [09:46], Руслан Авдеев

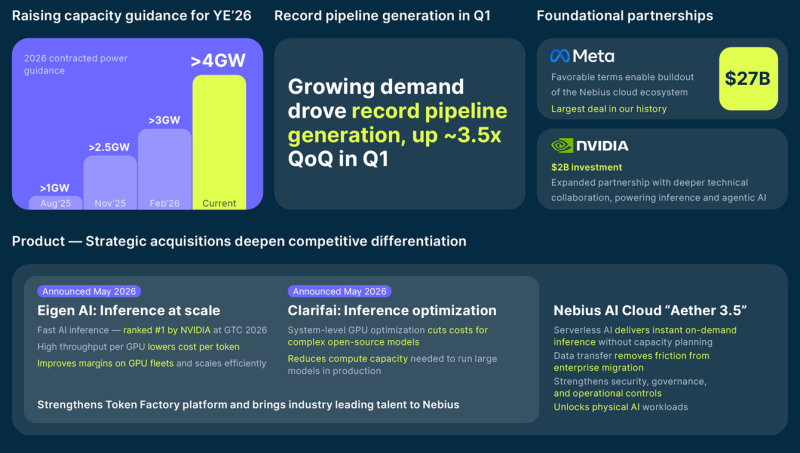

Квартальная выручка Nebius выросла на 684 % год к году, а облачного сегмента — на 841 %Базирующаяся в Нидерландах компания Nebius отчиталась о финансовых результатах I квартала 2026 года, параллельно объявив о проектах ускоренного строительства ИИ-инфраструктуры на основе гигаваттных ИИ-фабрик, масштабных кластерах ускорителей и вертикальной интегрированной платформы для инференса. В отчёте компании упоминается, что она уже имеет более 3,5 ГВт законтрактованных мощностей, к концу 2026 года этот показатель должен вырасти до более 4 ГВт. Дополнительно компания объявила о строительстве нового ИИ-кампуса мощностью 1,2 ГВт в Пенсильвании. Он станет дополнением ранее анонсированного объекта аналогичного масштаба в Индепенденсе (Independence, штат Миссури). Теперь более 75 % контрактной мощности Nebius приходится на собственную инфраструктуру, это отражает стремление к долгосрочному контролю энергоснабжения, земельных активов и операций ИИ ЦОД. Также Nebius раскрыла планы строительства ИИ-фабрики в Финляндии мощностью 310 МВт. Утверждается, что это один из крупнейших специализированных ИИ-объектов в Евросоюзе. Дополнительно объявлено новое расширение колокейшн-мощностей в Испании.

Источник изображения: Nebius На стадии активного строительства находятся ИИ-фабрики в Миссури и Алабаме, ввод в эксплуатацию запланирован на 2027 год. Всего принадлежащие компании мощности ИИ-фабрик оцениваются приблизительно в 3 ГВт на пяти площадках. Nebius продолжает реализовать модель «полностекового» облачного ИИ-провайдера, занимающегося ИИ-инфраструктурой, обучением моделей, инференсом, окрестрацией и агентными ИИ-сервисами. В отчётном квартале компания расширила программное портфолио благодаря сделкам с Tavily, Eigen AI и Clarifai. Также она укрепила взаимодействие с NVIDIA в сфере оптимизации инференса и архитектуры ИИ-фабрик. Ожидается, что к концу текущего года в эксплуатацию введут 0,8–1 ГВт подключённых мощностей, во II полугодии начнут развёртывать системы NVIDIA Vera Rubin NVL72 в ЦОД США и EMEA.

Источник изображения: Nebius В целом в I квартале выручка составила $399 млн (+684 % г/г), выручка облачного ИИ-бизнеса — $389,7 млн (+841 % г/г). Годовая регулярная выручка по подпискам и долгосрочным контрактам (ARR) на конец квартала составила $1,92 млрд, скорректированная EBITDA — $129,5 млн, рентабельность по EBITDA облачного ИИ-бизнеса — 45 %. В минувшем квартале капитальные затраты составили порядка $2,5 млрд, запас наличности — $9,3 млрд. Стратегические инвестиции NVIDIA в компанию составили $2 млрд. По словам главы компании Аркадия Воложа, строительство ведётся не только для удовлетворения текущих потребностей рынка, но и для будущего развития ИИ-индустрии. По мнению экспертов, компания всё активнее преобразуется из облачного стартапа, предоставляющего ИИ-ускорители, в вертикально интегрированного оператора ИИ-инфраструктуры, под контролем которого будут энергетика, земли, ИИ-фабрики и инференс-платформы, причём ставка делается на собственные гигаваттные кампусы с закреплением доступа к ключевым ресурсам для них до того, как ограничения доступа к ним усилятся.

13.05.2026 [17:16], Руслан Авдеев

Аэрокосмический ИИ-стартап Aetherflux сменил имя на Cowboy Space Corporation и привлёк $275 млн на создание орбитального ЦОДПодконтрольная одному из учредителей Robinhood Байджу Бхатту (Baiju Bhatt) аэрокосмическая ИИ-компания Cowboy Space Corporation (ранее Aetherflux), основанная всего два года назад, привлекла $275 млн в раунде финансирования серии B. Капитализация компании составила $2 млрд, сообщает Datacenter Dynamics. Ранее Бхатт вложил в компанию $10 млн собственных средств. Компания рассчитывает, что полученные средствам помогут в разработке «вертикально интегрированных орбитальных ЦОД и ракет». Ранее она обязалась создать группировку вычислительных космических ИИ ЦОД Galactic Brain. Принципиально новым является подход, в рамках которого ракета и ЦОД являются единым целым, что отличает их от прочих орбитальных разработок. Первый спутник планируется запустить в конце 2026 года, чтобы провести демонстрацию перенаправления энергии Солнца из космоса на Землю. Это было первоначальной целью Aetherflux, которая решила несколько сменить профиль. Cowboy Space является партнёром NVIDIA и рассчитывает на развёртывание ИИ-ускорителей Space-1 Vera Rubin Module, специально разработанных для ИИ-инфраструктуры на низкой околоземной орбите.

Источник изображения: Aetherflux Последний раунд финансирования возглавила Index Ventures, в нём приняли участие новые инвесторы, включая IVP Blossom Capital и SAIC, а также уже вкладывавшие средства ранее Andreessen Horowitz, Breakthrough Energy Ventures, Construct Capital, NEA, Interlagos и сам Байжу Бхатта. По данным источников, знакомых с вопросом, Cowboy Space рассчитывала привлечь $250–$300 млн, и уже получила $50 млн в ходе раунда серии A, также возглавленного Index Ventures.

13.05.2026 [13:16], Руслан Авдеев

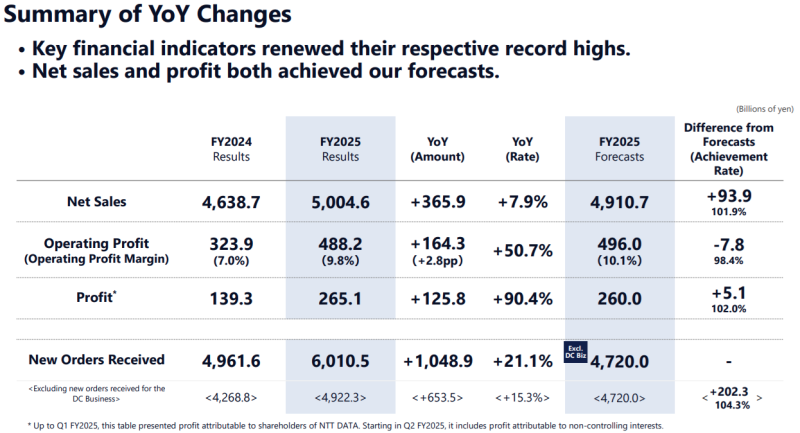

Не просто ЦОД: NTT Data меняет стратегию и расширяет амбиции в сфере ИИЯпонская NTT Data намерена провести масштабные изменения, став ИИ-бизнесом полного стека. Её интересы простираются на суверенные облака, услуги GPUaaS, ЦОД гиперскейл-уровня, вопросы кибербезопасности, ИИ-платформы, сетевую инфраструктуру, услуги по управлению IT-инфраструктурой и отраслевые ИИ-решения, сообщает Converge Digest. Компания уже работает в более чем 70 стран и регионов, её штат превышает 200 тыс. человек, а консолидированная выручка по итогам 2025 финансового года превысила ¥5 трлн. На бизнес за пределами Японии приходится более 60 % выручки, благодаря чему NTT Data, согласно рейтингам Gartner, занимает восьмое место среди IT-сервисных бизнесов. 2025 финансовый год стал для компании рекордным. Выручка выросла год к году на 7,9 % до ¥5,0046 трлн, а операционная прибыль — на 50,7 % до ¥488,2 млрд. Чистая прибыль составила ¥265,1 млрд, с ростом на 90,4 % г/г. Новые заказы выросли на 21,1 % до ¥6,0105 трлн. Связанный с ЦОД бизнес обеспечил ¥1,0882 трлн новых заказов, портфолио полученных, но ещё не выполненных заказов составило ¥3,1997 трлн. В 2026 финансовом году запланирован рост выручки до ¥5,19 трлн — продолжатся интенсивные инвестиции в ИИ-инфраструктуру, облачные сервисы и глобальную экспансию.

Источник изображения: NTT Data Краеугольным камнем новой стратегии стало создание подконтрольной структуры AIVista в Кремниевой долине. Она должна ускорить запуск изначально ориентированных на ИИ продуктов, усилить экосистемное партнёрство и позиции NTT на рынке. В компании позиционируют AIVista как оркестратора более широкой стратегии Core AI Platform. Предполагается, что специальная платформа объединит ИИ-агентов, оркестрацию рабочих процессов, управление данными, интеграцию LLM и специальных ИИ-моделей для банков, страхования, промышленности, государственного сектора и корпоративных пользователей. Новая инфраструктурная стратегия основана на концепции Next-Gen Infrastructure, предусматривающей объединение публичных и суверенных облаков, GPUaaS, ЦОД, сетевых решений и кибербезопасности в единую экосистему. В рамках своей архитектуры компания заявляет о поддержке платформ и моделей OpenAI, Google, Anthropic, Mistral AI, tsuzumi2, а также моделей с открытым кодом. Особое внимание — сегменту суверенных облаков, который всё более востребован на фоне требований государств и корпоративных игроков к локализации данных и ужесточению контроля над IT-системами на местах.

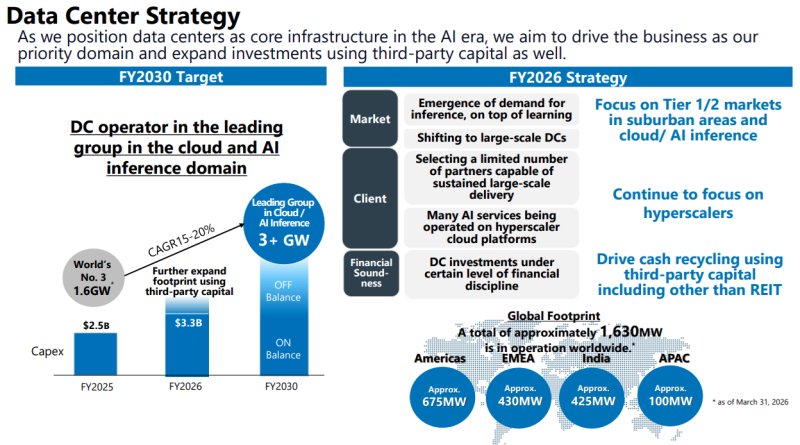

Источник изображения: NTT Data Ключевое место в долгосрочных проектах компании занимают дата-центры. На сегодня NTT Data управляет приблизительно 1,63 ГВт мощностей ЦОД по всему миру, в т.ч. 675 МВт в Северной и Южной Америке, 430 МВт в EMEA, 425 МВт в Индии и 100 МВт в Азиатско-Тихоокеанском регионе. К 2030 финансовому году планируется нарастить совокупную мощность ЦОД до более 3 ГВт. Ставка будет сделана на облачную инфраструктуру и ИИ-инференс, т.е. на строительство крупных кампусов, в первую очередь рассчитанных на гиперскейлеров. Предполагается развитие площадок на рынках уровня Tier 1 и Tier 2, а также привлечения стороннего капитала по схеме cash recycling помимо использования традиционной REIT-модели. Как следует из итогов 2025 финансового года, инвестиции в ЦОД составили ¥377,9 млрд ($2,5 млрд). В 2026 финансовом году их рассчитывают увеличить до ¥505 млрд ($3,3 млрд). NTT Data всё активнее позиционирует бизнес как платформу для ИИ-инфраструктуры, а не просто как колокейшн-оператора. В числе стратегических приоритетов — инвестиции в ИИ-инновации, M&A-сделки, расширение бизнеса ЦОД, рост консалтингового направления, усиление компетенций персонала в области внедрения ИИ и отраслевой специализации. В презентации стратегии на 2026 финансовый год компания отмечает рост спроса не только на обучение моделей, но и на инфраструктуру для инференса, а также переход на более крупные ЦОД. Это соответствует более широкому тренду в индустрии — гиперскейлеры и корпоративные пользователи стремительно расширяют рассчитанные на инференс проекты для поддержки корпоративных ИИ-помощников, агентных ИИ-систем, инфраструктуры для поиска внешних данных и суверенных ИИ-нагрузок.

12.05.2026 [09:02], Владимир Мироненко

Скандал с контрабандными ИИ-серверами Supermicro не повлиял на её взаимоотношения с AMD, NVIDIA и IntelSupermicro сообщила итоги работы в III квартале 2026 финансового года, завершившемся 31 марта 2026 года. Несмотря на то, что выручка оказалась ниже ожиданий аналитиков, сильный прогноз на IV квартал компании, рассчитывающей на высокий спрос на свои ИИ-серверы, привёл к росту её акций на 18 % на дополнительных торгах. Этот прогноз, вероятно, успокоил инвесторов Supermicro после того, как в марте Министерство юстиции США предъявило обвинения трём лицам, связанным с компанией, в содействии контрабанде в Китай ИИ-чипов на миллиарды долларов, предположило агентство Reuters. Напомним, что после заявления минюста США акционеры подали в суд на Supermicro, обвинив её в мошенничестве с ценными бумагами и сокрытии связи с Китаем. Генеральный директор Supermicro Чарльз Лян (Charles Liang) начал конференцию с аналитиками по итогам завершившегося квартала с разъяснений по поводу этого инцидента, пишет DigiTimes. Он сразу подчеркнул, что Supermicro не является ответчиком или объектом расследования по данному делу. Лян также отметил, что компания сотрудничает с правительством США и лица, упомянутые в обвинительном заключении, были уволены. Кроме того, было начато независимое расследование с привлечением юридической фирмы Munger Tolles & Olson и экспертов AlixPartners.

Источник изображений: Supermicro Финансовый директор Дэвид Вейганд (David Weigand) сообщил, что компания в настоящее время не ожидает пересмотра финансовых результатов и готовится подать отчёт 10-Q, хотя всё зависит от результатов расследования. По его словам, исходя из имеющихся результатов проверки, никто из сотрудников, кроме лиц, упомянутых в обвинительном заключении, в этом деле замешан не был, хотя следует дождаться окончания расследования. В ответ на вопросы аналитиков о том, могут ли предъявленные обвинения подорвать отношения Supermicro с клиентами или повлиять на доступность для неё ускорителей NVIDIA, Вейганд заявил, что изменений не произошло. А Лян добавил, что партнёрские отношения с поставщиками, включая NVIDIA, AMD и Intel, остаются прочными. За две недели до этого несколько изданий, ссылаясь на Bluefin Research, сообщили, что Oracle в связи с предъявленными обвинениями отменила заказ у Supermicro на поставку 300–400 стоечных суперускорителей NVIDIA GB300 NVL72 общей стоимостью $1,1–$1,4 млрд. Однако позже ни Oracle, ни Supermicro не подтвердили эту информацию.  Источники в цепочке поставок сообщили DigiTimes, что инцидент с контрабандой вызвал волну беспокойства в более широкой экосистеме поставщиков ИИ-серверов, в связи с чем многие компании расширили свои юридические и отделы по соблюдению нормативных требований. NVIDIA дополнительно ужесточила протоколы аудита цепочки поставок, потребовав предоставление отчётности в режиме реального времени на каждом этапе, от отгрузки чипов до сборки, тестирования и окончательной логистики. Более тщательные проверки ведутся относительно структуры собственности и источников финансирования конечных клиентов. При этом все партнёры обязаны предоставлять списки клиентов до размещения заказов на покупку и поддерживать отслеживаемую документацию на всех этапах сборки и отгрузки. Для компаний, управляющих сборочными и интеграционными предприятиями на Тайване и в Юго-Восточной Азии, таких как Supermicro, осуществляющей операции через свои кампусы в Баде (Bade), Таоюане (Taoyuan) и в Малайзии, бремя соблюдения нормативных требований существенно возросло. По данным источников в цепочке поставок, из-за экспортных ограничений США на поставку передовых ИИ-чипов в Китай ИИ-серверы, поставляемые в Поднебесную, могут продаваться по цене вдвое выше отпускной или даже больше.  Supermicro сообщила о скорректированной прибыли (Non-GAAP) на разводнённую акцию в размере ¢84, что выше показателя в ¢31 на акцию годом ранее, при выручке в $10,24 млрд, что на 122,7 % больше, чем годом ранее. Аналитики, опрошенные LSEG (согласно данным CNBC), ожидали прибыль в 62 цента на акцию и выручку в $12,33 млрд. Чарльз Лян сообщил, что задержка с признанием выручки в течение квартала была вызвана нехваткой ресурсов у клиентов. «У некоторых клиентов ещё не было необходимого электропитания и сетевого оборудования для развёртывания облачных сервисов, и мы ожидаем получить эту выручку в ближайшие кварталы», — сказал он. Ограничения поставок в масштабах всей отрасли также негативно сказались на результатах, сообщи Дэвид Вейганд. Цены на память резко выросли, в то время как наблюдается дефицит GPU и процессоров Intel, добавил Лян. Вместе с тем он заявил: «Восстановление нашей маржи и быстрый рост нашего бизнеса DCBBS демонстрируют, что наш бизнес остается устойчивым. Благодаря добавлению наших новых производственных мощностей в Кремниевой долине, мы имеем исключительно хорошие возможности для удовлетворения огромного спроса на различные решения в области искусственного интеллекта и корпоративного сектора».  Чистая прибыль Supermicro выросла до $483,39 млн или $0,72 на разводнённую акцию со $108,78 млн или $0,17 на разводнённую акцию в аналогичном квартале предыдущего финансового года. Валовая маржа (GAAP) увеличилась до 9,9 %, по сравнению с 9,6 % годом ранее и 6,3 % в предыдущем квартале. Капитальные затраты и инвестиции составили всего $97 млн. Денежные средства и их эквиваленты по состоянию на 31 марта составили $1,3 млрд против $8,8 млрд общей задолженности перед банками и конвертируемыми облигациями. В IV квартале 2026 финансового года, заканчивающемся 30 июня, Supermicro ожидает получить выручку $11–$12,5 млрд, скорректированную прибыль на акцию — от ¢65 до ¢79. Согласно консенсус-прогнозу LSEG, скорректированная прибыль составит 55 центов на акцию, выручка — $11,07 млрд. Компания также повысила прогноз выручки на весь 2026 финансовый год до $38,9–$40,4 млрд.

09.05.2026 [23:59], Владимир Мироненко

Iren вышла на рынок Европы, CoreWeave освоила 1 ГВт мощностей, а Lambda нашла ещё $1 млрд на развитиеНеооблачная компания Iren объявила о приобретении Ingenostrum, S.L. (Nostrum Group), испанского разработчика ЦОД нового поколения. Сделка обеспечит Iren, развернувшей сеть ЦОД в Канаде и США, выход на европейский рынок, увеличив её энергетический портфель до 5 ГВт благодаря добавлению около 490 МВт гарантированной, подключенной к сети мощности в Испании. Также компания получит дополнительный портфель разработок, что укрепить её способность удовлетворять спрос клиентов в Европе. Ожидается, что присоединение испанской команды разработчиков с опытом работы в области возобновляемой энергетики, проектирования, строительства и эксплуатации инфраструктуры ЦОД, ещё больше укрепит возможности Iren по реализации проектов и дальнейшему расширению её облачной ИИ-платформы на глобальном рынке. Условия сделки не разглашаются. По данным Data Center Dynamics, сообщения о том, что Nostrum ищет инвестиционного партнёра, появились в прошлом году. Как сообщает Converge! Network Digest, в портфеле Nostrum есть крупные проекты по развитию ЦОД в Испании, в Эстремадуре (Extremadura) и Галисии (Galicia). Парк Iren насчитывает около 23 тыс. GPU. Компания имеет действующие и находящиеся в стадии разработки ЦОД в Техасе (Чилдресс, Суитуотер, Childress, Sweetwater), Оклахоме (Киова, Kiowa) и Британской Колумбии в Канаде (Маккензи, Принс-Джордж, Канал-Флэтс, Mackenzie, Prince George, Canal Flats). Также Iren сообщила о планах по расширению деятельности в Австралии. На этой неделе компания Iren приобрела поставщика ПО для облачной инфраструктуры Mirantis за $625 млн. В числе её партнёров — NVIDIA и Microsoft.

Источник изображения: Iren Между тем, неооблако Lambda сообщило о расширении кредитной линии до $1 млрд с целью ускорения развертывания ИИ-инфраструктуры на базе решений NVIDIA. Новое многотраншевое финансирование значительно больше предыдущей кредитной линии на сумму $275 млн, соглашение о которой было заключено в августе 2025 года, и отражает все более капиталоёмкую экономику облачной ИИ-инфраструктуры, отметил ресурс Converge! Network Digest. Lambda пояснила, что расширение кредитной линии связано с «беспрецедентным спросом на инфраструктуру Lambda, разработанную специально для ИИ, со стороны самых требовательных клиентов». В свою очередь, неооблако CoreWeave, увеличившее в I квартале 2026 года выручку в годичном исчислении в более чем в два раза до $2,08 млрд, сообщило, что её портфель заказов по состоянию на 31 марта достиг $99,4 млрд, что свидетельствует о масштабе долгосрочных обязательств, связанных с обучением ИИ-моделей и инференсом. CoreWeave за квартал увеличила общий объём законтрактованной мощности более чем на 400 МВт, суммарно до более чем 3,5 ГВт. Активная мощность проектов превысила 1 ГВт. Компания также получила кредитную линию с отложенным получением средств в размере $8,5 млрд, и привлекла инвестиции от NVIDIA в размере $2 млрд.

09.05.2026 [23:25], Владимир Мироненко

Война на Ближнем Востоке усугубила дефицит строительных материалов и компонентов для ЦОДПродолжающийся ближневосточный конфликт из-за закрытия Ормузского пролива усугубил проблемы в цепочках поставок для ЦОД, вызвав рост стоимости материалов, а также их дефицит, пишет The Register со ссылкой на заявление компании BCS Consultancy, специализирующейся на строительства дата-центров. Согласно данным BCS Consultancy, девелоперы фиксируют повышение стоимости некоторых строительных материалов до 20 %, а также выросший дефицит. В некоторых случаях количество доступных для поставки материалов сократилось до четверти от требуемого. Региональный директор BCS Consultancy Оскар Лампе (Oskar Lampe) отметил проблемы с материалами на базе продуктов переработки нефти, поскольку около пятой части мировых поставок проходит через Ормузский пролив на Ближнем Востоке. В связи с высокой энергоёмкостью производства таких материалов, как сталь, алюминий и цемент, строительная отрасль начинает ощущать последствия блокады, утверждает он. «Для строительства ЦОД, ключевые компоненты которых состоят именно из этих материалов, это поворотный момент», — заявил Лампе. Конечно же, это отразилось не только на развёртывании ИИ-инфраструктуры. По данным The Guardian, строительная индустрия столкнулась с одним из самых резких скачков цен за почти 30 лет, поскольку продолжающийся кризис привёл к росту цен на топливо и сырье.

Источник изображения: he zhu / Unsplash В IDC сообщили, что эта тенденция наблюдалась и до конфликта. IDC заявила The Register, что сообщения о более масштабных сбоях в цепочке поставок и проблемах с доступностью продуктов для ЦОД — особенно высоковольтных трансформаторов и меди — поступали ещё до войны на Ближнем Востоке и закрытия Ормузского пролива. Просто закрытие пролива усугубило существовавшие и до этого проблемы. В апреле IDC предупредила, что поставки ИТ-оборудования столкнутся с дальнейшей нестабильностью, поскольку война с Ираном создала дополнительную нагрузку на глобальную логистику из-за роста цен на энергоносители и нарушения маршрутов. Новые вызовы усугубили существующие проблемы в строительстве дата-центров, такие как доступность подходящих земельных участков, задержки с получением разрешений на строительство, трудности с подключением объектов к электросети, а также нехватка квалифицированных кадров и высокая стоимость оборудования. Например, Segro, один из крупнейших застройщиков коммерческой недвижимости в Великобритании, объявил о намерении инвестировать «сотни миллионов» фунтов в строительство дата-центров, однако столкнулся с задержками, часто растягивающимися на годы, в присоединении объектов к национальной энергосети.

Источник изображения: Fer Troulik / Unsplash По мнению Лампе, даже если Ормузский пролив завтра откроют, нынешняя ситуация вряд ли быстро улучшится, поскольку потребуется некоторое время на восстановление нарушенных транспортных маршрутов, а также устранения последствий роста цен на энергоносители и нестабильности рынков сырья. Поэтому эксперт рекомендует девелоперам принять меры по минимизации негативного влияния конфликта на сроки реализации проектов, включая заблаговременную отправку заказов на товары с длительным сроком поставки, включение в контракты пунктов, касающихся повышения цен, и диверсификацию цепочек поставок, где это возможно. Например, сроки поставки чиллеров, трансформаторов, генераторов и другого критически важного оборудования с момента заказа даже в нормальных условиях могут варьироваться от 5 до 38 мес. И это необходимо учитывать в планировании поставок. Также эксперт предлагает использовать альтернативы продуктам переработки нефти (например, дерево), пусть и более дорогие, но более доступные, и не полагаться на одного поставщика, диверсифицируя поставки. Кроме того, атаки на ближневосточные ЦОД показали и необходимость повышения физической безопасности объектов, что тоже увеличит стоимость строительства и повысит расходы на охрану.

09.05.2026 [14:12], Руслан Авдеев

Mitsubishi Heavy Industries модернизирует производство газовых турбин, чтобы удовлетворить спрос операторов ИИ ЦОД

hardware

mitsubishi

дефицит

инвестиции

полезные ископаемые

производство

финансы

цод

электропитание

энергетика

япония

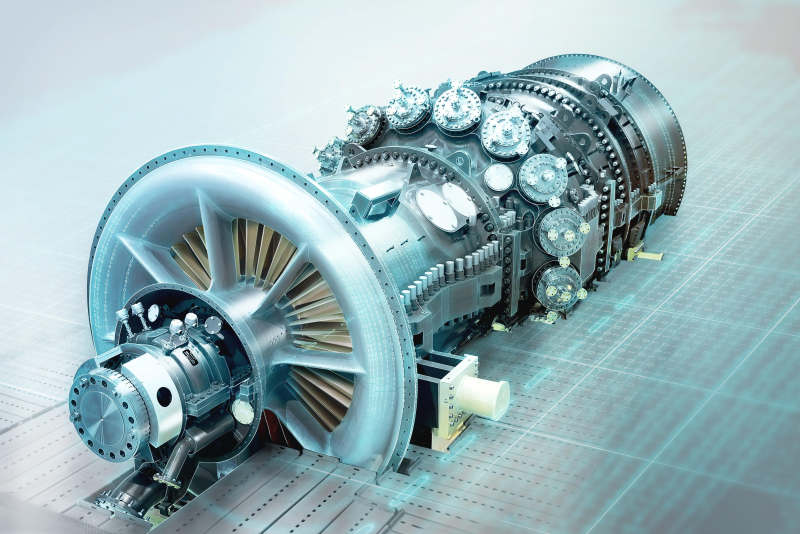

Японская Mitsubishi Heavy Industries (MHI), занимающаяся производством газовых турбин, заявила о модернизации своих производственных процессов для увеличения объёмов выпуска продукции, сообщает Datacenter Dynamics. Таким образом компания рассчитывает нарастить объёмы производства и сократить время изготовления турбин, чтобы удовлетворить спрос индустрии ИИ ЦОД. Ожидается, что оптимизацию на заводе Takasago Machinery Works на западе Японии возглавит президент компании Эйсаку Ито (Eisaku Ito). Там пересмотрели более 1 тыс. процессов в сфере закупок, сборки, тестирования и проектирования. Компания сообщает, что инициатива направлена на повышение эффективности газотурбинных парогазовых генераторов и сокращение числа невыполненных заказов. За последний год заказы энергетических систем у MHI увеличились приблизительно на 40 %, до ¥3,6 трлн ($23 млрд). В ходе оптимизации разделили сборочные линии для разных вариантов турбин и сократили количество переналадок оборудования. Ожидается, что это поможет нарастить производство на 30 % даже с ограниченными дополнительными инвестициями. Компания уже обязалась вложить ¥50 млрд ($320 млн) в расширение производства турбин, что скромнее ниже планов масштабирования соответствующего бизнеса у GE Vernova и Siemens Energy. Выросли заказы и на переделанные старые авиадвигатели с гражданских и военных судов. В сентябре 2025 года MHI сообщила о намерении вдвое нарастить выпуск газовых турбин в ответ на рост спроса со стороны индустрии ЦОД. Правда, уже тогда заявлялось, что простого роста производственных мощностей не хватит для удовлетворения спроса. Последний значительно увеличился благодаря развитию рынка ЦОД. Как энергетические компании, так и строители дата-центров хотят пользоваться газовыми турбинами, чтобы наращивать подконтрольные мощности. В результате роста спроса наметился дефицит турбин, появились данные о задержках поставок вплоть до 2030-х гг.

Источник изображения: Mitsubishi Heavy Industries По имеющимся данным, крупные производители турбин уже начали ограничивать инвестиции в производство новых турбин, чтобы не столкнуться с перепроизводством и прочими рисками в случае, если рост мощностей дата-центров будет не столь активным, как ожидалось. Хотя поставки турбин замедлились, индустрия ЦОД, от малых до крупных компаний, по-прежнему рассматривает природный газ в качестве решения для быстрого удовлетворения энергетических потребностей. Например, это сказалось на недавних шагах гиперскейлеров, которые всё чаще обращаются к поставщикам природного газа для удовлетворения растущих энергетических потребностей ИИ. Так в апреле Microsoft достигла соглашения с Chevron и Engine No. 1 о получении для своего нового ЦОД до 2,5 ГВт электричества. Впрочем, против турбин нередко протестуют экоактивисты.

08.05.2026 [14:11], Сергей Карасёв

Selectel запускает программу поддержки AI-проектов с грантом до 2 млн рублей на IT-инфраструктуруSelectel, крупнейший независимый провайдер IT-инфраструктуры в России, объявил о запуске программы поддержки для компаний, разрабатывающих решения в области искусственного интеллекта. Участники смогут получить грант до 2 000 000 руб. на использование вычислительных ресурсов Selectel, а также техническую помощь в организации IT-инфраструктуры для ML-задач от экспертов компании. В условиях растущего спроса на вычислительные мощности для обучения, инференса и запуска генеративных моделей для бизнеса крайне важен доступ к надёжной, производительной и масштабируемой IT-инфраструктуре. Для этого Selectel создал специальную программу, в рамках которой компании смогут получить поддержку для развития своих AI-проектов. После подачи заявки и прохождения интервью участникам будут доступны до 2 000 000 руб. на IT-инфраструктуру для ML-задач, включая серверы с GPU, Managed Kubernetes с GPU и Foundation Models Catalog. «Selectel последовательно развивает AI-направление, обеспечивая вычислительные мощности для бизнеса любого масштаба и создавая продуктовые решения для ML-задач. Mы строим вертикально интегрированное предложение и в этом году анонсировали сразу несколько запусков: собственный AI-сервер, обновление AI-платформы для инференса, а также интеграцию партнёрского решения с GlowByte и Data Sapience. Поэтому мы можем помочь компаниям реализовывать любые проекты на нашей инфраструктуре — и для нас это не просто поддержка, а возможность лучше понимать потребности рынка и усиливать нашу платформу», — поделился Александр Тугов, директор AI-вертикали Selectel.

Источник изображения: Selectel Для реализации проектов с использованием ML-инструментов компаниям нужны мощные вычислительные GPU-ресурсы, гибкая архитектура и поддержка на всех этапах: от запуска MVP до вывода в продакшен и последующего масштабирования. Selectel готов взять на себя эту нагрузку, чтобы компании могли не просто запустить, а вывести свои проекты на новый уровень. При этом программа направлена не только на создание условий для технологического роста компаний, но и на популяризацию российских AI-решений. В рамках проекта планируется публикация совместных кейсов и статей с участниками, чтобы поделиться опытом и наглядным примером, как IT-инфраструктура может способствовать развитию AI-инициатив. Принять участие в программе могут новые клиенты Selectel — юридические лица или индивидуальные предприниматели. Для подачи заявки необходимо заполнить анкету на сайте программы, после чего команда Selectel выберет наиболее перспективные проекты и предложит участникам грант до 2 000 000 руб. для решения их задач. Ознакомиться с более подробными условиями участия и подать заявку можно на сайте программы. |

|