Материалы по тегу: гиперскейлер

|

21.07.2026 [18:55], Владимир Мироненко

Американские ИИ-гиганты задолжали гораздо больше, чем отражено в их отчётности — обязательств набралось уже на $1,65 трлнСкрытая задолженность пяти американских технологических гигантов — Google (Alphabet), Microsoft, Amazon, Meta✴ и Oracle — за четыре года выросла в восемь раз, достигнув на фоне резкого роста инвестиций в ИИ $1,65 трлн, в то время как на их балансах отражено лишь $1,35 трлн, сообщил ресурс Nikkei со ссылкой на финансовые отчёты и другие материалы. С учётом того, что четыре из них объявят в среду результаты II квартала, эти цифры могут быть ещё больше. Согласно правилам бухучёта, затраты на ИИ-чипы и серверы по долгосрочным контрактам, которые еще не поставлены, а также по договорам аренды ЦОД, которые ещё не введены в эксплуатацию, рассматриваются как внебалансовые расходы. Информация о такой будущей задолженности отражается в примечаниях к квартальной отчётности. Эта проблема общеизвестна, хотя такая отчётность затрудняет инвесторам анализ текущего состояния дел. Morgan Stanley провела анализ этого вопроса в отчёте для инвесторов, а рейтинговое агентство Moody's сообщило в феврале, что объёмы обязательств по аренде, которая ещё не началась, стремительно растут. Например, Oracle продвигает крупномасштабный проект ИИ ЦОД Stargate совместно с OpenAI, используя договоры аренды с внешними операторами. По состоянию на конец мая её скрытая задолженность достигла $273,3 млрд, увеличившись более чем в 30 раз за четыре года.

Источник изображения: Julio Lopez / Unsplash Особенно велик разрыв в показателях у Meta✴, чья задолженность составляет $420 млрд, что в три раза превышает отражённую в балансе. В 2025 году заявленная стоимость ИИ ЦОД Hyperion в Луизиане составляла $27 млрд, но на днях компания объявила, что её общие инвестиции в объект, как ожидается, превысят $50 млрд. Кампус управляется СП с участием Blue Owl, в котором Meta✴ имеет долю 20 %. Однако Meta✴ формально лишь арендует дата-центр, что лишь увеличивает её скрытую задолженность. При этом она подписала контракт, гарантирующий инвесторам возмещение убытков в случае, если ЦОД станет ненужным и договор аренды будет расторгнут. В связи с тем, что инвестиционные расходы превышают прибыль, компании начали выпуск корпоративных облигаций и новых акций для пополнения оборотных средств. В конечном итоге, когда ЦОД запустят в эксплуатацию, скрытая задолженность станет реальной, и если темпы роста спроса на ИИ окажутся ниже ожидаемых, а коэффициенты использования упадут, стоимость активов ЦОД тоже снизится, что приведёт к убыткам. Сейчас спрос на ИИ частично поддерживается за счёт циклических сделок, практикуемых NVIDIA и другими технологическими гигантами, когда те инвестируют в операторов ЦОД и компании в сфере ИИ, и эти средства возвращаются им в качестве платы за поставляемые GPU и использование облачных сервисов. Есть печальный пример такой трансформации. Из-за внебалансового долга, скрытого за множеством фиктивных компаний, в 2001 году обанкротилась американская энергетическая компания Enron.

07.05.2026 [15:36], Руслан Авдеев

Евросоюз хочет отрезать американские облака от конфиденциальных госданных

software

гиперскейлер

госзакупки

евросоюз

импортозамещение

информационная безопасность

конфиденциальность

облако

сша

Евросоюз рассматривает правовые нормы, ограничивающие обработку конфиденциальных данных ЕС американскими облачными провайдерами. В частности, 27 мая Еврокомиссия должна представить «пакет мер», укрепляющих стратегическую автономию блока государств в ключевых цифровых сферах, сообщает CNBC. Речь идёт о т.н. Tech Sovereignty Package. Еврокомиссия обсуждает ограничение доступа к конфиденциальным государственным сведениям с использованием облачных платформ, предлагаемых компаниями, базирующимися за пределами ЕС. По данным источником, обострение отношений евробюрократов с президентом США инспирирует призывы к «диверсификации» с отказом от услуг американских облачных провайдеров, доминирующих на европейском рынке. Так, Microsoft сама признавала невозможность обеспечить полный суверенитет данных. В Европе предлагают перейти к использованию собственных решений для критически важных рабочих нагрузок, хотя у этого есть в ЕС и свои противники. По данным источников, власти намерены определить, какие именно данные следует размещать в европейских облаках. Впрочем, предлагаемые меры не предусматривают полного запрета на использование зарубежных облаков в государственных структурах. Предполагается лишь ограничить их использование для обработки конфиденциальных данных с учётом их уровня «чувствительности».

Источник изображения: Christian Lue/unspalsh.com Обсуждается предложение ввести требование о наличии высокоуровневой суверенной облачной инфраструктуры для работы правительственных и государственных организаций с финансовыми, судебными и медицинскими данными. Инициатива не коснётся частного сектора. Представленный пакет мер должны одобрить все 27 государств — членов ЕС. Он будет включать «Закон о развитии облачных технологий и ИИ» (Cloud and AI Development Act, CADA), а также «Закон о чипах 2.0» (Chips Act 2.0), поощряющие суверенные решения и продукты европейского происхождения в соответствующих сферах. Источники сообщают, что пакет расширит возможности предоставления суверенных облачных сервисов, в том числе посредством госзакупок. Также будет поддерживаться выход на рынок большего количества облачных и ИИ-провайдеров. Сегодня государственные ведомства Евросоюза могут пользоваться зарубежными облачными платформами, зачастую базирующимися в США, поскольку страна доминирует в этом секторе. При этом в облаках обрабатываются медицинские и финансовые данные при соблюдении некоторых нормативных требований. По мере ухудшения отношений между ЕС и США теме зависимости от чужих облаков стали уделять всё больше внимания, поскольку в соответствии с законом 2018 года американские правоохранительные органы могут запрашивать данные пользователей у американских компаний и те не вправе им отказать независимо от того, где эти данные хранятся.

Источник изображения: Stefano Ghezzi/unsplash.com В феврале 2026 года появилась новость об обсуждении в ЕС создания собственных, а также открытых альтернатив американским платформам. Планируется и увеличить бюджеты на обеспечение цифрового суверенитета. В январе же Евросоюз прямо объявил, что столкнулся с серьёзной проблемой зависимости в цифровой сфере от стран, не входящих в ЕС — потенциально это создаёт уязвимости, а том числе в критически важных секторах. В апреле Еврокомиссия объявила тендер на €180 млн для реализации четырёх европейских проектов в сфере суверенных облачных вычислений. Один из них предполагает партнёрство при реализации с совместным предприятием французской аэрокосмической компании Thales и Google Cloud. Отдельные страны уже взялись за импортозамещение в госсекторе, например, Франция. Похожие настроения заметны и в соседней Великобритании. Однако на практике ситуация такова, что американские гиперскейлеры годами доминируют на европейском облачном рынке. Более того, по оценкам аналитиков, особенно надеяться на изменение ситуации и не стоит — многие уже смирились с текущим положением дел.

02.05.2026 [13:43], Руслан Авдеев

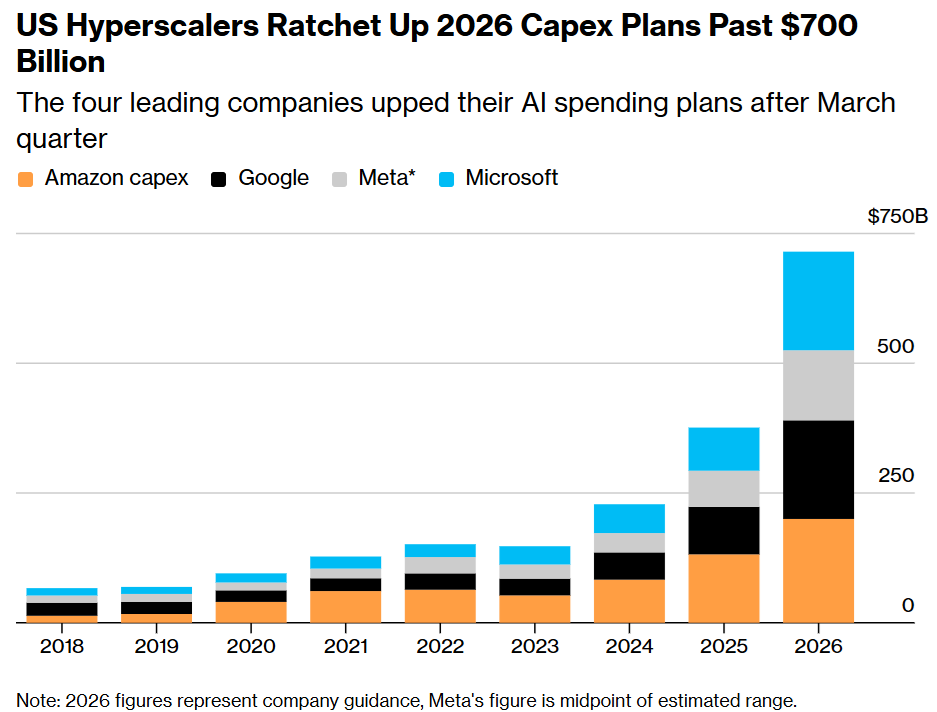

«Большая четвёрка» гиперскейлеров увеличит капзатраты до $725 млрдКапитальные вложения американских техногигантов, направленные на технологии и решения в сфере искусственного интеллекта, в 2026 году составят $725 млрд. В основном средства будут направлены на оборудование для ИИ ЦОД, сообщает Bloomberg. Так, Meta✴ Platforms и Alphabet повысили прогнозы капитальных затрат на год, а Microsoft дала прогноз оценки соответствующих расходов до конца декабря впервые, они должны составить $190 млрд, что сопоставимо с прогнозируемыми расходами Alphabet. Единственным из гиперскейлеров, оставившим прогнозы без изменений, оказалась компания Amazon. Её расходы останутся на уровне $200 млрд, хотя в I квартале компания сообщала о значительном росте расходов, сократившем её свободный денежный поток. По словам главы Meta✴ Марка Цукерберга (Mark Zuckerberg), компания повышает прогноз капитальных затрат на инфраструктуру на текущий год. По его словам, компания увеличила верхнюю границу планового диапазона расходов до $145 млрд. В основном это связано с более высокими затратами на комплектующие, в первую очередь — память. Тем не менее все признаки по словам Цукерберга в отрасли в целом и в компании в частности вселяют уверенность в инвестициях.

Источник изображения: Bloomberg Увеличение капитальных расходов подкрепляется финансовыми результатами четырёх гиперскейлеров — они соответствовали ожиданиям по ряду показателей или даже превосходили их. Однако у Amazon и Alphabet они оказались более впечатляющими, чем у Meta✴. Расходы последней эксперты также оценили как более рискованные, чем у конкурентов, предоставляющих доступ к облачным сервисам. Если те могут сдавать в аренду избыточные облачные мощности, у Meta✴ подобных доходов нет и не предвидится. Примечательно, что ещё в феврале цифры были намного скромнее. По данным Bloomberg, капитальные затраты на ИИ составят «всего» $650 млрд. В такой гонке кроется немалая опасность. По данным Bain Global Technology Report к 2030 году компаниям в сфере ИИ потребуется $2 трлн совокупной годовой выручки для покрытия затрат на вычислительные мощности, необходимые для удовлетворения прогнозируемого спроса. Но их выручка, вероятно, будет на $800 млрд меньше этой суммы.

29.04.2026 [09:39], Владимир Мироненко

SUSE: удобство важнее безопасности — цифровой суверенитет всех страшно волнует, но на деле деньги идут на ИИSUSE сообщила о результатах исследования по цифровому суверенитету и цифровой устойчивости Navigating Digital Resilience, основанном на независимом опросе, проведённом среди 309 ИТ-руководителей в 13 отраслях из Франции, Германии, Индии, Японии и США. В ходе опроса выяснилось, что 98 % респондентов считают цифровой суверенитет приоритетом, хотя активно внедряют его лишь 52 %. Это свидетельствуют о том, что признают суверенитет стратегически важным многие предприятия, особенно по мере ускорения внедрения ИИ, но его реализация остаётся неравномерной. Также есть различие по региональному признаку. Респонденты в Индии сообщили о самом высоком уровне активных инвестиций в цифровой суверенитет — 62 %, за ними следуют Германия и Япония — 57 %, США — 52 %, и Франция — 39 %. Опрос также показал, что требование суверенитета начинает влиять на закупки: 45 % респондентов заявили, что он был включен в недавние запросы предложений, а 42 % сообщили, что это повлияло на выбор поставщика. Вместе с тем 41 % респондентов сообщили, что руководствуются только требованиями клиентов или давлением со стороны регулирующих органов.

Источник изображения: SUSE Опрос также отразил связь внедрения ИИ с планированием устойчивости. 64 % респондентов заявили, что прозрачность ИИ, включая видимость процесса обучения моделей и их происхождения, станет основным фактором цифровой устойчивости в течение следующих пяти лет. В то же время при увеличении бюджета на 20 % большинство организаций отдадут приоритет инициативам в области ИИ перед инвестициями в суверенитет. Отвечая на вопрос, как определить цифровую устойчивость, респонденты неизменно подчеркивали контроль над системами и инфраструктурой, а также готовность к восстановлению. Кибербезопасность и обнаружение угроз заняли первое место (63 %), за ними следует диверсификация мультиоблачных или гибридных решений (52 %). Резервное копирование и восстановление (45 %) и непрерывный мониторинг (44 %) также были ключевыми элементами стратегии устойчивости. Также респонденты отметили важность сервисов гиперскейлеров в планировании суверенной инфраструктуры. 65 % респондентов заявили, что гиперскейлеры остаются актуальными для суверенных рабочих нагрузок, что отражает противоречие между масштабом и удобством использования сервисов гиперскейлеров и юрисдикционным контролем, к которому всё чаще стремятся многие предприятия. Эта динамика, вероятно, будет поддерживать высокий спрос на открытые, переносимые инфраструктурные стеки, охватывающие частные, гибридные и размещённые среды, не привязывая клиентов к единой операционной модели, полагает StorageReview.com. SUSE заявила, что результаты исследования подтверждают потребность в инфраструктуре, которая поддерживает как внедрение ИИ, так и требования суверенности, что соответствует портфелю её решений, включая SUSE Linux, SUSE Rancher Prime и SUSE AI. Компания также отметила, что участники независимого опроса не были проинформированы о том, что она является спонсором исследования.

20.04.2026 [15:48], Руслан Авдеев

Гиперскейлеры убедили Евросоюз, что экологические показатели ЦОД — это коммерческая тайнаНКО Investigate Europe обвинило крупнейших операторов ЦОД в злоупотреблении европейскими законами, защищающими конфиденциальную информацию. Утверждается, что гиперскейлеры воспользовались лазейками в европейском законодательстве, чтобы заблокировать общественности доступ к информации о воздействии их дата-центров на окружающую среду, сообщает Datacenter Dynamics. По данным Investigate Europe, Microsoft и лоббистская группа DigitalEurope, включающая Amazon, Google и Meta✴, сохранили в секрете сведения об индивидуальных углеродных выбросах их объектов в Европе. Операторы добились поправок в законы Евросоюза, направленные на сбор ключевых данных ЦОД на его территории, в том числе сведений об энергоэффективности (PUE) и потреблении воды (WUE). Поправка к закону 2024 года позволяет классифицировать соответствующие показатели как «конфиденциальные» и «коммерчески важные», это позволяет блокировать доступ к соответствующей информации. Как показало расследование Investigate Europe, положение о конфиденциальности подобных данных могут противоречить правилам прозрачности, принятым в Евросоюзе. В частности, у блока имеются определённые обязательства в соответствии с Орхусской конвенцией, закрепляющей экологические права граждан и гарантирующей общественности право на доступ к информации по вопросам, касающимся экологической безопасности. Итоговый вариант закона позволяет сохранять в секрете всю информацию и ключевые показатели эффективности отдельных ЦОД. Такая информация считается конфиденциальной и затрагивающей интересы операторов и владельцев ЦОД.

Источник изображения: Marcin Jozwiak/unsplash.com Фактически это означает, что в общий доступ попадут только агрегированные данные на национальном уровне, а сведения о воздействии отдельных ЦОД на окружающую среду будут недоступны, даже если заинтересованные стороны будут ссылаться на закон о свободе информации. По данным Investigate Europe, в Еврокомиссии заявляют, что необходимость конфиденциальности всегда принималась в расчёт. В ходе консультаций чиновники получили немало отзывов по этому вопросу, после которых положения закона были переформулированы. По данным источников Investigate Europe, внутренняя позиция Еврокомиссии заключалась в том, что в случае, если компании обяжут раскрывать данные об отдельных ЦОД, то они могут отказаться предоставлять вообще какие-либо отчёты. При этом пока Евросоюз получил данные лишь приблизительно о 36 % ЦОД (≈770 объектов). Благоприятная для техногигантов позиция Еврокомиссии вызвала обеспокоенность экоактивистов. Утверждается, что в худшем случае могут быть легитимизированы проекты, содержащие процедурные или существенные нарушения. Согласно экспертным прогнозам, мощность ЦОД на европейском рынке вырастет с приблизительно 9,2 ГВт сегодня до более 17 ГВт к 2030 году, значительная часть роста обусловлена развитием ИИ. В результате значительно вырастут и выбросы, особенно с учётом роста среднего размера ЦОД. Отсутствие отчётности об отдельных дата-центрах может значительно ограничить возможности оценки их деятельности. Потенциально это способно сказаться на способности ЕС достигать целей по сокращению углеродных выбросов. Тем временем в США уже инвесторы требуют от Amazon, Microsoft и Google прозрачности отчётов о расходах воды и электроэнергии их дата-центрами.

09.04.2026 [15:25], Руслан Авдеев

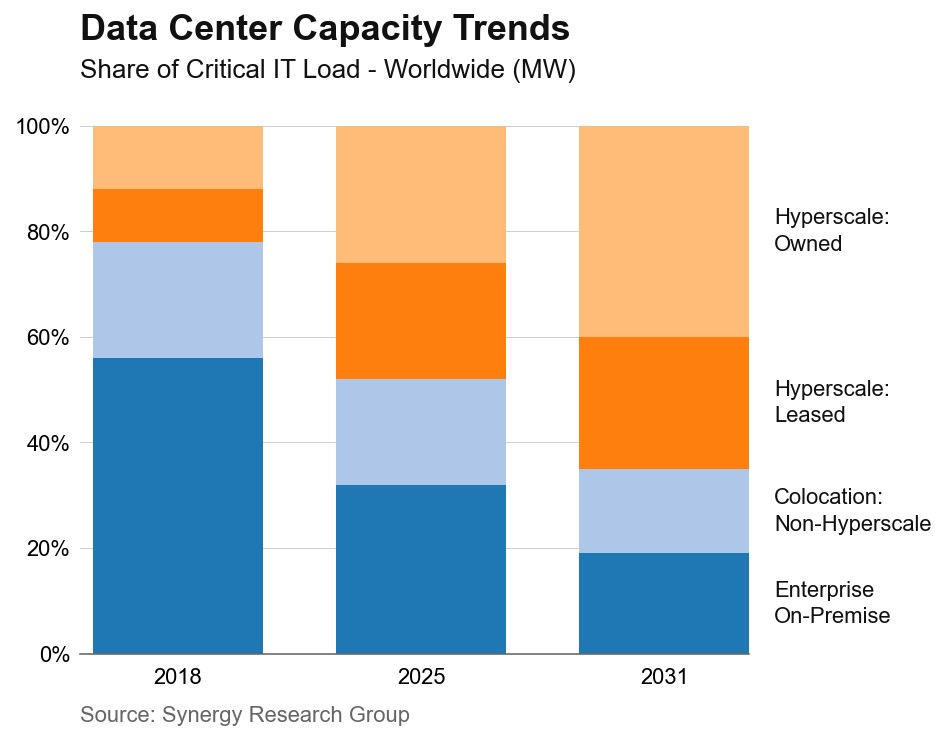

Synergy Research: более половины всех мощностей ЦОД в мире приходится на гиперскейлеров, а к 2031 году они займут ⅔ рынкаСогласно прогнозам Synergy Research Group, на долю операторов ЦОД из числа гиперскейлеров уже сегодня приходится около половины всех мощностей дата-центров в мире, а к 2031 году баланс окончательно изменится в пользу техногигантов. Согласно результатам исследования Synergy Research, на долю крупных облачных провайдеров сейчас приходится 48 % мировых мощностей ЦОД, из них 60 % — собственные дата-центры, самостоятельно построенные или находящиеся в собственности гиперскейлеров. На колокейшн-ЦОД, не связанные с гиперскейлерами, приходится всего 20 % мощности, а ещё 32 % — на корпоративные объекты, расположенные на собственных территориях бизнесов различного профиля. При этом ещё в 2018 году на собственные дата-центры компаний приходилось 56 % мировой мощности ЦОД, но ситуация продолжает меняться в пользу гиперскейлеров. Мощность в целом будет расти, чему, как ожидается, будет способствовать трёхкратное увеличение мощностей гиперскейлеров. Synergy прогнозирует, что к 2031 году на долю гиперскейлеров будет приходиться уже 67 % всех мощностей ЦОД в мире, при этом доля корпоративных площадок сократится до 19 %. Хотя доля колокейшн-объектов будет уменьшаться, их совокупная мощность, наоборот, будет расти ежегодно двухзначными темпами в процентах. Благодаря развитию рынка ИИ и размещению ИИ-ускорителей ёмкость корпоративных ЦОД тоже начнёт расти после периода стагнации, хотя их доля будет падать в среднем на пару процентов ежегодно.

Источник изображения: Synergy Research Group По словам Synergy Research, облачные сервисы и цифровые потребительские сервисы многие годы меняли модель использования дата-центров, а в последние три года ключевым драйвером, ускорившим изменения, стал искусственный интеллект. Хотя имеются региональные различия в использовании ЦОД, общемировой тренд — увеличение доли мощностей, контролируемых крупным игроками, включая AWS, Microsoft, Google и др. В ближайшие три года их мощности должны удвоиться, всего техногиганты планируют построить в указанный период почти 800 новых дата-центров. Кроме того, гиперскейлеры усиливают контроль и над интернет-каналами. Как заявляется в докладе JLL, к 2030 году на ЦОД будет потрачено в мире $3 трлн — это крупнейший инвестиционный «суперцикл» в истории, 2025–2030 гг. появятся ЦОД общей мощностью около 97 ГВт. Впрочем, согласно анализу DC Byte, существуют немалые риски для этого рынка. Аналитики назвали отмечают, что всё больше проектов не доходят до стадии строительства, правительства всё больше влияют на реализацию проектов, а капитал всё активнее расходуется на ранних стадиях реализации — это повышает риски для инвесторов.

07.04.2026 [16:22], Руслан Авдеев

Инвесторы требуют от Amazon, Microsoft и Google прозрачности отчётов о расходах воды и электроэнергии в ЦОД СШАПомимо давления, по разным причинам оказываемого на Amazon, Microsoft и Google общественностью, более внимательнее к деятельности гиперскейлеров стали и инвесторы, сообщает Reuters. От компаний теперь требуют более подробных отчётов о расходах электроэнергии и воды. Reuters сообщает, что более десятка инвестиционных компаний желают знать об использовании воды и мерах её экономии на фоне желания IT-гигантов расширить вычислительные мощности. Бостонская Trillium Asset Management, управляющая активами на сумму более $4 млрд, в декабре 2025 года обратилась к Alphabet, желая получить ясность относительно достижения гиперскейлером климатических целей, поскольку потребности дата-центров компании только растут. В 2020 году техногигант обещал сократить вредные выбросы вдвое, а к 2030 году перейти на безуглеродные источники энергии, но, по данным Trillium, выбросы выросли на 51 % (а за полтора десятка лет и вовсе на 1515 %), и теперь инвесторам очень интересно, когда компания намерена добиться климатических целей. Инвестфонд Green Century Capital Management сообщил о переговорах с NVIDIA для «вынесения резолюции», в соответствии с которой будут приняты меры для того, чтобы краткосрочные выгоды от ИИ не достигались ценой долгосрочных климатических и финансовых рисков. В первую очередь инвесторы требуют больше информации о расходе воды. По статистике Mordor Intelligence, в 2025 году североамериканские ЦОД использовали без малого 1 млрд м3 питьевой воды, что приблизительно равно годовой потребности Нью-Йорка.

Источник изображения: Parsing Eye/unspalsh.com Хотя Meta✴, Google и Amazon всё активнее используют в своих дата-центрах СЖО с замкнутым контуром, экономно расходующие воду, данные о реальных водных затратах значительно различаются, поскольку нет единых стандартов отчётности. В отчёте Meta✴ за 2025 год раскрыто потребление воды только на принадлежащих и используемых компании участках, но не на тех, которые она арендовала или на объектах в стадии строительства. Общее водопотребление увеличилось на 51 %, с 3,726 млрд м3 в 2020 году до 5,637 млрд м3 в 2024 году. В отчёте Google за 2025 год есть общие данные об объектах, находящихся в собственности или аренде, но информация об объектах, управляемых третьими сторонами отсутствует. По словам Amazon, компания всё чаще раскрывает данные о потреблении воды на конкретных объектах и стремится быть «хорошим соседом», инвестируя в повышение эффективности, ввод в эксплуатацию новых источников энергии и сокращение водопользования. Microsoft заявляет, что экоустойчивость является «основной ценностью» компании и она активно решает проблемы устойчивого развития, в то же время ускоряя разработку решений для достижения долгосрочного эффекта.

Источник изображения: Carolien van Oijen/unsplash.com Инвесторы подчёркивают, что решающее значение имеют именно данные о расходе на отдельных объектах, поскольку партнёры гиперскейлеров могут лучше оценить операционные риски и эффективность управления ресурсами. Так, Calvert Research and Management заявляет, что компании недостаточно подробно рассказывали о потреблении воды и его влиянии на местных жителей. Впрочем, инвесторы обычно ратуют не за экологию, а за надёжный возврат вложенных средств — недостаточная прозрачность отчётов тормозит строительство и развите всё более дорогостоящих ЦОД. Лоббистская группа Коалиция ЦОД (Data Center Coalition), куда входят четыре крупнейших гиперскейлера, заявляет, что улучшение взаимодействия с местными жителями — один из ключевых приоритетов в минувшем году. Жители должны понимать, что проекты не создадут дополнительной нагрузки на местные ресурсы, а люди будут защищены как плательщики коммунальных услуг. По мере того, как число ЦОД растёт, всё чаще случаются и перебои с водой и питанием близлежащих поселений, что вызывает всё большее беспокойство.

07.04.2026 [15:52], Руслан Авдеев

Лучше синица в руке: операторы ЦОД всё чаще отказывают неооблакам, предпочитая большой выгоде финансовую устойчивостьНесмотря на отличные условия, предлагаемые многими неооблачными провайдерами операторам ЦОД, последние нередко отказывают в заключении сделок. Дело в том, что перспективы прибыли сводятся на нет высокими рисками, сообщает Datacenter Knowledge. Изменения происходят на фоне исторически низкого уровня свободных площадей в Северной Америке, там спрос продолжает превышать новые предложения. Срывы перспективных сделок свидетельствуют о глубинных изменениях в принципах распределения мощностей. После двух лет дефицита предложения и роста цен поставщики мощностей ЦОД перестали принимать во внимание только ценовые факторы. Вместо этого на первый план выходит кредитоспособность партнёра, прозрачность спроса со стороны конечных потребителей, уверенность в обеспечении долгосрочной нагрузки и устойчивости бухгалтерского баланса в многолетней перспективе. По словам экспертов, минимальным условием для участия в сделках стал кредитный рейтинг инвестиционного класса. Согласно исследованиям Datacenter Hawk, средние ставки на размещение оборудования в ЦОД с 2021 года существенно выросли на фоне роста спроса. Крупномасштабные проекты сегодня обходятся в $140–$155/кВт в зависимости от срока действия договора, плотности размещения, а также профиля рисков. Но деньги — не гарантия сделки. Так, сообщается что один из операторов отказал неооблачному провайдеру, который был готов подписать 15-летний контракт по цене до $160/кВт, чтобы получить 2 МВт сразу и до 12 МВт в течение полутора лет. При этом провайдер был готов заранее оплатить счета за первые полгода использования мощностей и вложиться в постройку инфраструктуры СЖО.

Источник изображения: Artturi Jalli/unsplash.com Сильнее всего страдают неооблачные провайдеры, фактически перепродающие доступ к ИИ-инфраструктуре в виде облачных ресурсов. Сегмент GPU-as-a-Service (GPUaaS) быстро развивается вместе с ИИ-рынком, при этом компании вроде CoreWeave, Lambda Labs и Crusoe выступают «агрегаторами» ИИ-ускорителей для предоставления клиентам по запросу. По данным ABI Research, к 2030 году соответствующий рынок может составить $250 млрд. По данным Datacenter Hawk, доступность электроэнергии для них стала важнейшим фактором при выборе площадки. Но девелоперы в последнее время предпочитают взаимодействовать с гиперскейлерами, а не неооблаками. Как минимум, операторы ЦОД требуют от неооблачных компаний более надёжных финансовых гарантий, от аккредитивов (letters of credit) до гарантий поддержки со стороны материнских компаний — или просто отказывают им в сделках, поскольку обеспокоены их долгосрочной устойчивостью. В отличие от крупных облачных провайдеров, неооблачные решения зависят от многих переменных, включая доступность ИИ-ускорителей, договоры с поставщиками и клиентами и др. При этом структура затрат на развёртывание ИИ-систем высокой плотности становится всё сложнее. Всё более востребованная инфраструктура СЖО добавляет $1,5–$1,6 млн/МВт к первоначальным капиталовложениям. Это приблизительно на 20–25 % больше, чем для традиционного воздушного охлаждения. Речь идёт о крупных капитальных затратах, не включенных в ежемесячную плату, а сроки внедрения составляют 6–9 мес. Чаще всего провайдеры перекладывают расходы на клиентов в обмен на незначительное повышение тарифов. В любом случае, для многомегаваттных проектов приходится вкладывать миллионы долларов ещё до начала развёртывания ИИ-оборудования.

Источник изображения: Jakub Żerdzicki/unsplash.com При этом колокейшн-провайдеры неохотно начинают строительство новых мощностей без заключения соглашений об аренде, а неооблачные компании не рискуют заключать контракты без гарантий предоставления им ИИ-ускорителей и договоров с клиентами. Фактически каждая из сторон ждёт, когда партнёр сделает первый шаг. В результате возникает трёхсторонняя зависимость, способная на месяцы затормозить заключение потенциально перспективных сделок или вообще привести к их срыву. Проблему усугубляют новые масштабы внедрения ИИ. Если раньше проекты на 4–10 МВт считались крупными, то теперь это «отправная точка», всё чаще речь идёт о 50+ МВт, а иногда о 100+ МВт. Причём в большинстве регионов удовлетворить потребность в 50 МВт в разумные сроки в одном месте просто невозможно. Клиенты вынуждены распределять рабочую нагрузку между несколькими площадками и операторами, что затрудняет как заключение контрактов, так и финансирование. По мере роста рынка растут и капитальные затраты, и сроки развёртывания — поэтому предпочтение поставщики ЦОД отдают стабильности, а не потенциальной выгоде. Таким образом, успех неооблачных компаний в краткосрочной перспективе будет определяться не соответствием продукта рынку, а способностью привлекать солидный капитал и качественно реализовать проекты. Одним из главных умений будет и способность грамотно организовать логистику — и так продлится пару лет, пока не выявятся победители. На днях сообщалось, что объём мирового рынка неооблаков достигнет $400 млрд к 2031 году. При этом структура рынка довольно запутанная. Гиперскейлеры сами нередко являются клиентами неооблаков. Например, Google открыто поддерживает и финансово страхует Fluidstack, тогда как CoreWeave до IPO скрывала фактическую зависомость от Microsft и NVIDIA. В то же время и сами гиперскейлеры используют весьма сложные схемы для привлечения средств на развитие ИИ-инфраструктуры.

27.03.2026 [15:36], Руслан Авдеев

Colliers: инвестиции в ЦОД впервые обогнали вложения в нефтяной сектор, но риски сохраняютсяПо данным Colliers, в 2025 году мировые инвестиции в дата-центры превысили $580 млрд, на 27 % больше год к году. Впервые вложения в ЦОД оказались больше, чем в очередные нефтяные мощности, сообщает Datacenter Dynamics. Отчёт Facilitating AI with Unprecedented Infrastructure свидетельствует, что рекордного показателя удалось добиться благодаря инвестициям в ИИ. При этом только от технологических компаний поступили $445 млрд. По словам экспертов Colliers, речь идёт о «структурном сдвиге», в результате которого дата-центры превратились в одну из капиталоёмких инфраструктурных категорий. Colliers утверждает, что развитие отрасли будет определяться тем, какие рынки будут способны обеспечить финансирование, электроэнергию и реалистичные сроки ввода в эксплуатацию. Экономика развития теперь ориентируется на обеспечение стабильного электроснабжения и создание инфраструктуры. Правда, имеются опасения относительно слишком медленной окупаемости проектов и значительных инвестиционных рисков. Крупные операторы ЦОД привлекают для строительства немалые средства, но нередко не могут строить так быстро, как это необходимо. Colliers сообщает, что в 2025 году крупные операторы ЦОД выпустили долговые обязательства на $120 млрд, это более чем впятеро больше, чем среднего показателя за пять лет. Впрочем, из-за задержек с получением разрешений, проблем с цепочками поставок и перебоев электроснабжения проекты общей стоимостью более $64 млрд отложены.

Источник изображения: Jakub Żerdzicki/unsplash.com Colliers упомянула о серьёзном энергетическом кризисе, лежащем в основе проблем — коммунальным компаниям требуется $25–$75 млн в виде нередко невозвратных депозитов на каждый из проектов. Кроме того, в крупнейшем регионе размещения ЦОД — Северной Вирджинии присоединение к энергосети может занять до семи лет. В результате на энергетическую инфраструктуру нередко уходит 40–50 % общего бюджета проекта ЦОД. В отчёте компания подчеркнула роль долговых рисков для инвесторов в сферу ИИ. На основе анализа более 1,3 тыс. технологических компаний, сумма непогашенных кредитов превысила $1,3 трлн, более $1 трлн из них — на совести более дюжины крупных ИИ-бизнесов. На частные кредиты приходится 60–75 % капитала на ранних стадиях проектов. Это ускоряет их реализацию, но повышает риски. Инвестиции в развитие ЦОД осуществляются через частные фонды вместо традиционных банковских структур. Фонды имеют невысокую прозрачность, невысокую ликвидность и слабо контролируются регуляторами. Если условия для рефинансирования стунут хуже или окажется, что прогнозы спроса на ИИ завышены, могут возникнуть проблемы как в сегменте частного кредитования, так и во всей структуре капитала проектов. У экспертов имеются серьёзные опасения, что инвестиции частного сектора в ЦОД становятся всё объёмнее, при этом риски для инвесторов всё выше. Ранее в марте Moody’s прогнозировало, что существует риск избыточного строительства с низкой доходностью. Рейтинговое агентство предупреждало, что строительство дата-центра занимает 12–24 мес. с момента первоначальных вложений до того, как он начнёт приносить выручку. Также Moody's предупреждало, что если гиперскейлеры не смогут обеспечить тот рост прибыли, который от них ожидают, высокая долговая нагрузка и немалые капитальные затраты могут привести к пересмотру их кредитных рейтингов — в худшую сторону. В январе JLL сообщала, что к 2030 году на ЦОД будет потрачено $3 трлн, причём опасаться «пузыря» не стоит — речь идёт просто о крупнейшем «инвестиционном суперцикле» в истории.

06.03.2026 [10:16], Руслан Авдеев

Атака беспилотников на ближневосточные дата-центры AWS заставит пересмотреть подход к отказоустойчивости облаковПрогноз бывшего главы Google Эрика Шмидта (Eric Schmidt) о том, что в будущем критические важные ИИ ЦОД будут защищены военными базами, может оказаться не такими уж фантастическим. Атаки на дата-центры AWS на Ближнем Востоке наглядно показали, что до сих пор в проектах по обеспечению отказоустойчивости некоторые факторы практически игнорировались, сообщает Datacenter Knowkedge. Хотя объекты гиперскейлеров, несмотря на периодические сбои, обычно устойчивее, чем большинство частных ЦОД, облачная инфраструктура обычно противостоит привычным техническим неполадкам — отключение оборудования, перебои в электроснабжении и потеря связности. Планы большинства корпораций, вероятно, не предусматривают защиты от скоординированных атак на физическую инфраструктуру. Если ранее выбор облачного региона был вопросом задержки, суверенитета данных или соответствия местным нормативным требованиям, то теперь остро встают вопросы политической стабильности, вероятности эскалации и возможностей защиты КИИ, в том числе военным путём. Облачные регионы из весьма абстрактных понятий (только у AWS есть более 900 ЦОД различного формата) перешли в категорию физических объектов в конкретных локациях с высокой стоимостью активов. Особенно привлекательны такие цели во время асимметричных конфликтов, когда удар несколькими беспилотниками может вывести из строя критически важный объект, обеспечивающий работу в регионе самых разных структур.

Источник изображения: Yang🙋♂️🙏❤️ Song / Unsplash Удары по AWS показали, что в геополитических конфликтах концентрация инфраструктуры в одном месте может стать скорее минусом, чем плюсом. В дооблачную эпоху существовали тысячи разнообразных ЦОД с той или иной степенью защиты, но большинство из них не были критически важными для жизни и работы великого множества людей сразу. В эпоху гиперскейлеров нормой стали огромные кампусы, поэтому чрезвычайно надёжные в обычное время дата-центры являются привлекательной целью, поражение которой может принести серьёзный ущерб. Хотя отказываться от облачных технологий уже поздно, возможно, придётся переосмыслить их архитектуру. По словам Datacenter Knowledge, IT-инфраструктура должна служить подспорьем бизнесу и не предназначена для апокалиптических сценариев без экономического обоснования. Другими словами, отраслевые руководители должны выявить уязвимости своих организаций, поскольку игнорирование таких угроз можно назвать «концептуальной» халатностью. IT-управленцы должны оценить, можно ли перенести рабочие нагрузки и важнейшие данные между регионами или даже на другие континенты к альтернативным облачным провайдерам. В расчёт необходимо принимать финансовые ограничения, требования к максимальной задержке, сложность эксплуатации и геополитические риски.

Источник изображения: Kristof Morlion/unsplash.com Не исключено, что в будущем для пользователей станут привлекательнее не высокоэффективные централизованные ЦОД, а децентрализованные архитектуры с централизованным управлением. Хотя они менее эффективны, рабочие нагрузки будут рассеяны по географически рассредоточенным объектам, что помешает нанести масштабный урон в случае наступления непредвиденных обстоятельств. Пока что отрасль внимательно наблюдает за восстановлением работы AWS в пострадавших зонах доступности, чтобы скорректировать свои планы на будущее. Не исключено, что гораздо востребованнее станут и подземные дата-центры, нередко расположенные в бывших бункерах, оставшихся с прошлых конфликтов, или шахтах и рудниках. Как минимум несколько проектов есть в США и Европе (Швеции, Германии, России и др.). Впрочем, в Израиле подземные ЦОД строят с нуля. |

|