Материалы по тегу: финансы

|

31.07.2026 [05:15], Владимир Мироненко

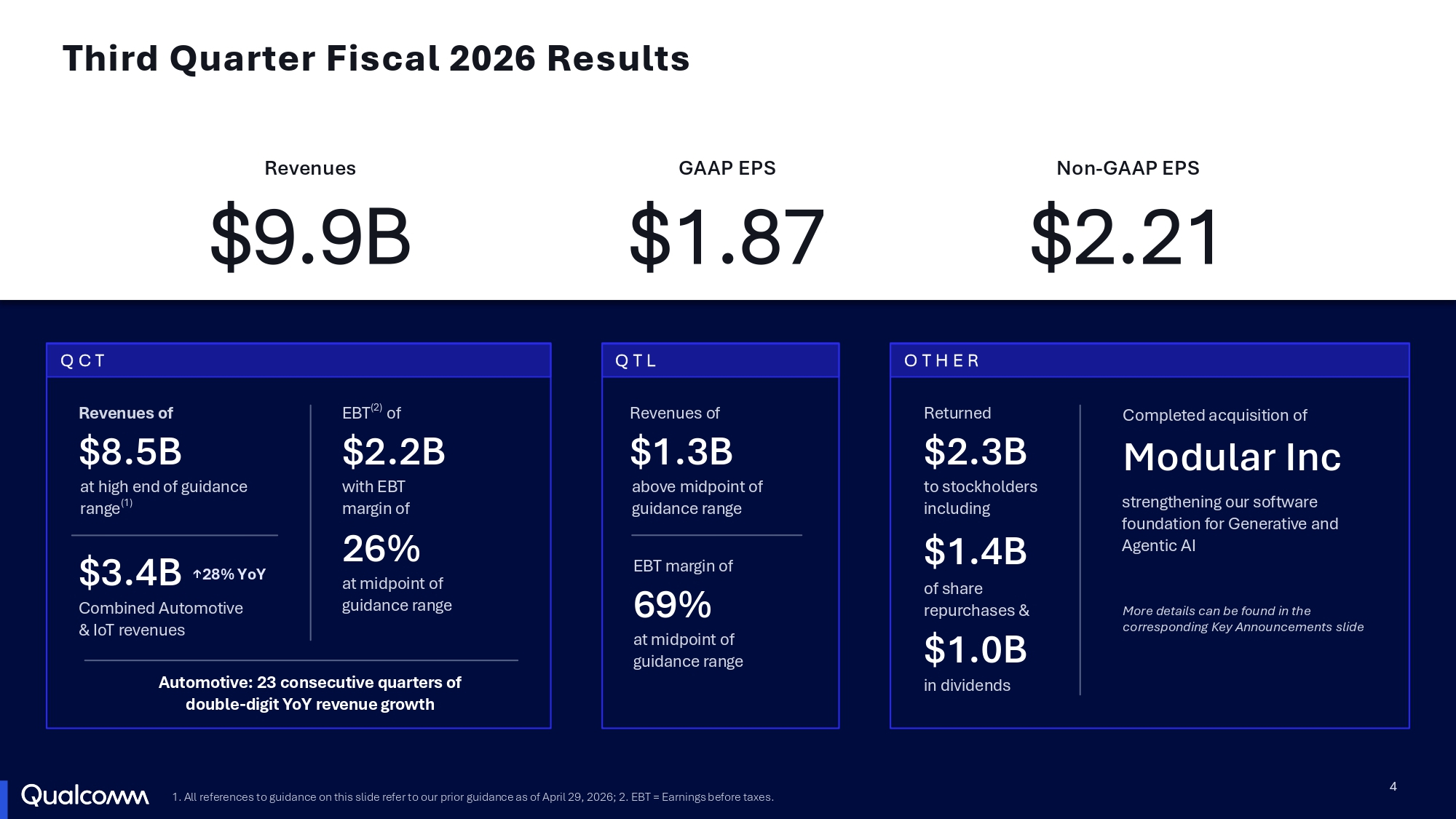

Qualcomm намерена заработать в 2029 году на чипах для ЦОД $15 млрдСогласно планам Qualcomm, выход на рынок чипов для ЦОД принесёт ей $15 млрд годового дохода к 2029 финансовому году. Это огромный рост, но объём продаж выглядит довольно скромно по сравнению с уже закрепившимися на рынке конкурентами, отметил The Register. Qualcomm объявила итоги III квартала 2026 финансового года, завершившегося 28 июня. Результаты вполне соответствуют прогнозам аналитиков, но компания предоставила сдержанный прогноз по прибыли и выручке за текущий квартал, объяснив его продолжающимся дефицитом поставок компьютерных комплектующих, особенно памяти. При этом Qualcomm предупредила, что вынуждена принять жёсткие меры для защиты рентабельности продукции в будущем. В их числе — повышение цен на все компоненты, начиная с 1 сентября, и поиск новых способов защиты своей цепочки поставок. Генеральный директор Qualcomm Кристиано Амон (Cristiano Amon) во время телефонной конференции с аналитиками отметил, что не ожидает, что это решение негативно повлияет на и без того ослабленный рынок смартфонов.

Источник изображений: Qualcomm «Даже двузначное повышение цен, которое является лишь следствием увеличения себестоимости сырья и кремниевых пластин, на самом деле незначительно по сравнению с величиной стоимости компонентов памяти», — сказал Амон, объяснив слабые продажи смартфонов высокой стоимостью оперативной памяти. Также Qualcomm сообщила инвесторам, что ограничения в цепочке поставок означают, что Qualcomm ожидает «ускорения снижения доходов от продукции Apple», поскольку её вклад в iPhone следующего поколения «ожидается существенно ниже, чем наша предыдущая оценка в 20 %». Компания предупредила инвесторов, что в следующем году выручка от продаж компании Apple составит менее $2 млрд. Вместе с тем финансовый директор Акаш Палхивала (Akash Palkhiwala) заявил, что рост бизнеса Qualcomm, не связанного с мобильными телефонами, в 2027 финансовом году, как ожидается, позволит полностью заменить выручку от поставок Apple. Руководители компании сообщило, что к 2029 финансовому году, как ожидается, объём продаж продукции, не связанной с мобильными телефонами, достигнет $40 млрд в год, при этом выручка от продаж автомобильной продукции составит $10 млрд, а от устройств IoT — $14 млрд.  Амон сказал, что компания находится на пути к достижению выручки в $5 млрд от продажи чипов для ЦОД в следующем году. В этом компании поможет недавнее приобретение Modular Inc., компании-разработчика ПО для ИИ-инфраструктуры. Производитель чипов заявил, что планирует представить новую программную платформу ИИ на основе технологии Modular в следующем месяце. В ближайшей перспективе компания ожидает, что рост выручки от продаж, не связанных с мобильными телефонами, включая ЦОД, увеличится с 24 % в 2026 финансовом году до более чем 60 % в 2027 финансовом году. «Хорошая новость в долгосрочной перспективе заключается в том, что компания быстро переориентируется на доходы, не связанные с мобильными телефонами, достигнув рекордных показателей в сегменте чипов для автомобильной промышленности и запуска своих первых крупных продуктов для дата-центров в конце этого года», — сообщил агентству Reuters Боб О'Доннелл (Bob O'Donnell), главный аналитик TECHnalysis Research.  Выручка Qualcomm в III финансовом квартале снизилась на 4 % до $9,95 млрд, что выше консенсус-прогноза аналитиков, опрошенных LSEG, в $9,67 млрд (по данным CNBC). Скорректированная прибыль (Non-GAAP) составила $2,21 на разводнённую акцию по сравнению с прогнозом в $2,23. В полупроводниковом секторе (QCT) выручка упала на 5 % — до $8,50 млрд с $8,99 млрд годом ранее. При этом выручка в автомобильном сегменте выросла на 61 % до $1,59 млрд, в сегменте IoT — на 9 % до $1,83 млрд, а в сегменте мобильных устройств упала на 20 % до $5,09 млрд. Выручка от лицензий (QTL) за квартал составила $1,28 млрд (падение — 3 %), что выше прогноза StreetAccount в $1,26 млрд. В текущем квартале Qualcomm планирует получить скорректированную прибыль (Non-GAAP) на разводнённую акцию в диапазоне от $2,05 до $2,25 при выручке от $9,7 до $10,5 млрд. Аналитики, опрошенные LSEG, ожидают скорректированную прибыль на разводнённую акцию в размере $2,36 при выручке в $10,02 млрд.

30.07.2026 [12:08], Руслан Авдеев

Samsung прогнозирует усугубление дефицита чипов в 2027 году и его сохранение в 2028-мSamsung Electronics объявила, что ожидает усугубления нехватки чипов в 2027 году и сохранения дефицита в последующие годы. Эта информация появилась после того, как компания отчиталась о росте прибыли полупроводникового подразделения во II квартале год к году более чем в 250 раз, сообщает Reuters. Это развеяло опасения инвесторов, в последнее время обеспокоенных тем, что ажиотажные инвестиции в ЦОД и ИИ могут замедлиться и ограничить рост финансовых показателей. По словам представителя подразделения, отвечающего за выпуск памяти, Samsung подписала долгосрочные соглашения о поставках чипов с пятью ключевыми мировыми операторами дата-центров и готовится заключить договоры ещё с пятью, хотя имена компаний не разглашаются. Отмечается, что такие контракты рассчитаны минимум на пять лет, предусматривают использование 60–70 % производственных мощностей и гарантированные минимальные цены для защиты капиталовложений. Оптимистичный прогноз Samsung появился вскоре после резкого падения акций полупроводниковых компаний в последние месяцы. Спад был вызван опасениями инвесторов, связанными с рисками финансирования развития ИИ-инфраструктуры и ростом конкуренции со стороны Китая, способной сказаться на доходах производителей чипов.

Источник изображения: Ian Taylor/unsplash.com Полупроводниковое подразделение Samsung отчиталось об операционной прибыли во II квартале 2026 года в размере ₩89,2 трлн ($61,7 млрд), что в 250 раз превышает показатель аналогичного периода прошлого года. Впрочем, рост цен на чипы навредил мобильному подразделению, которое отчиталось об убытке в размере ₩700 млрд. Впервые в своей истории оно завершило квартал с отрицательным финансовым результатом. По мнению экспертов, причиной стали высокие цены на память и устойчивый спрос на чипы со стороны гиперскейлеров. Прибыль за II квартал превзошла совокупную прибыль Samsung (combined earnings) за последние три года — на фоне стремления компании догнать конкурента SK hynix в поставках HBM-памяти для ИИ-ускорителей. В число клиентов Samsung входят NVIDIA и AMD. Производитель объявил, что ожидает более чем трёхкратного роста выручки от памяти HBM4 в III квартале. Во II половине года доля компании на рынке HBM может приблизиться к её доле на рынке DRAM в целом. В компании ожидают, что контрактное производство чипов (где её конкурентами выступают TSMC и Intel) в ближайшем будущем сможет выйти в плюс за счёт повышенной загрузки фабрик и роста цен на полупроводниковую продукцию. Samsung подтвердила, что намерена запустить завод в Тейлоре (Taylor, штат Техас) в 2026 году, а также начать строительство в США второй фабрики. Массовое производство на ней может начаться уже в 2030 году. Главный конкурент Samsung — SK hynix — не оправдал ожиданий инвесторов, хотя тоже отчитался о рекордных квартальных показателях. В текущем году компания намерена увеличить капитальные затраты на 50 % для удовлетворения спроса на ИИ-инфраструктуру. При этом, в отличие от SK hynix, в Samsung не рассматривают выпуск американских депозитарных расписок для привлечения средств. В компании утверждают, что ей достаточно стабильного денежного потока, обеспечиваемого диверсифицированным портфелем бизнеса.

30.07.2026 [00:45], Владимир Мироненко

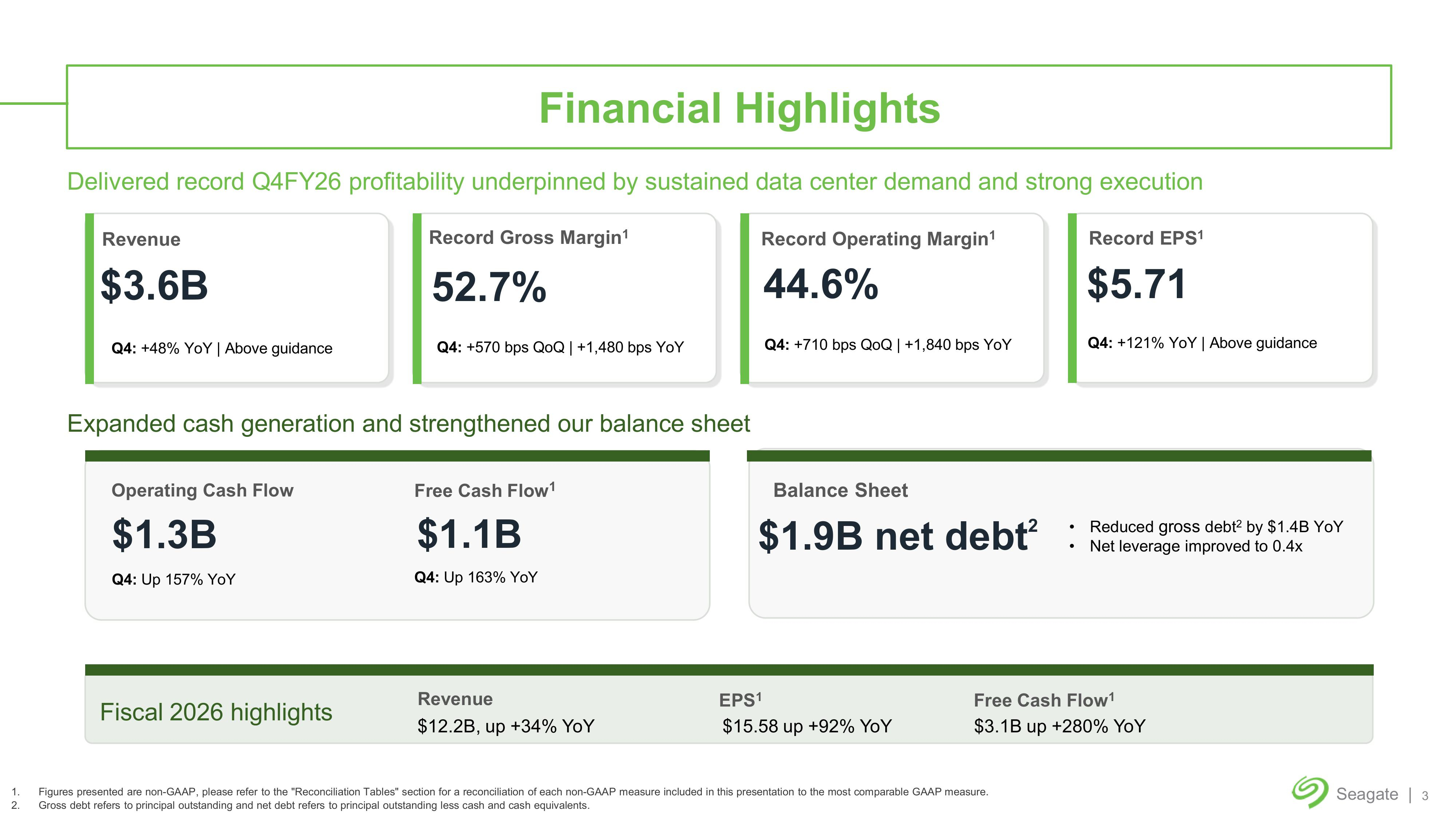

Seagate заранее распродала все накопители вплоть до 2028 годаSeagate сообщила, что бум на рынке ИИ-инфраструктуры не только поглощает все выпускаемые микросхемы памяти, но и стимулирует спрос на хранилища, давая новую жизнь HDD большой ёмкости, пишет The Register. По словам компании, облака закупают всё больше Nearline-накопителей, создавая обширную ИИ-инфраструктуру, поскольку ИИ-приложения генерируют и хранят всё большие объёмы данных. «Спрос со стороны ЦОД сейчас составляет приблизительно 90 % наших поставок в Эбайт», — заявил председатель и генеральный директор Дэйв Мосли (Dave Mosley). Он добавил, что согласно имеющимся долгосрочным соглашениям о поставках, у компании зарезервированы объёмы выпуска вплоть до 2028 года. Добавим, что еще в феврале Seagate сообщила, что её производственные мощности по выпуску Nearline-накопителей были полностью зарезервированы на этот год, и компания начала принимать заказы на 2027 год. «Важно отметить, что мы не видим, чтобы клиенты меняли свои планы», — говорит Мосли, предположив, что крупные операторы стремятся зарезервировать мощности по выпуску жёстких дисков на годы вперед.

Источник изображения: Seagate По его словам, драйвером спроса является развёртывание агентов ИИ, выполняющих задачи с различной степенью автономности. «С переходом от обучения моделей ИИ к инференсу и к агентным приложениям генерируется и сохраняется больше данных для исторического контекста, соответствия требованиям и будущего повторного использования. По мере того, как эти среды ЦОД становятся всё больше и сложнее, клиентам приходится искать баланс производительности, энергопотребления и стоимости», — сообщил гендиректор Seagate. Он добавил, что облачные провайдеры решают эти проблемы с помощью многоуровневого хранения, сочетающего высокопроизводительную память и SSD-накопители с жёсткими дисками большой ёмкости. Распределяя данные KV-кеша по иерархии хранения, организации могут сохранять больше контекста и избегать повторных вычислений, отметила Seagate.

Источник изображения: Seagate Финансовый директор Джанлука Романо (Gianluca Romano) сообщил, что рост производственных мощностей Seagate в основном обусловлен не ростом продаж самих устройств. По его словам, в 2025 году количество выпущенных накопителей осталось на прежнем уровне, но выросли поставки пластин и головок в корпусе на 15–20 %. Тем не менее, рост спроса помог увеличить выручку Seagate за 2026 финансовый год на 34 % — с $9,1 до $12,2 млрд. Выручка за IV финансовый квартал составила $3,63 млрд, что больше год к году на 48,5 % и выше прогноза аналитиков, опрошенных LSEG, в размере $3,49 млрд (по данным Reuters). Скорректированная прибыль (non-GAAP) составила $5,71 на разводнённую акцию по сравнению с прогнозом в $5,09. Продажи накопителей для ЦОД увеличились до $2,93 млрд (рост — 57 %), что составляет 81 % всех продаж. Всего было поставлено накопителей на 218 Эбайт (рост — на 34 %), в том числе Nearline-накопителей на 195 Эбайт (рост — на 43 %). В I квартале 2027 финансового года компания прогнозирует выручку в размере $4,1 млрд ± $100 млн, что выше средней оценки аналитиков в $3,75 млрд. Прогноз по скорректированной прибыли (non-GAAP) — $7,30 ± $0,20 на разводнённую акцию. Консенсус-прогноз аналитиков — $5,80 на разводнённую акцию.

29.07.2026 [17:05], Руслан Авдеев

Meta✴ совместно с BlackRock построит в Техасе ИИ ЦОД стоимостью $14 млрдMeta✴ анонсировала строительство кампуса ИИ ЦОД в Эль-Пасо (El Paso, Техас) при поддержке BlackRock. В проект планируется вложить $14 млрд, сообщает Silicon Angle. Закрытие сделки планируется в ближайшие дни. После подписания договора Meta✴ намерена внести «физические активы» стоимостью $2,3 млрд, включая уже строящиеся на площадке объекты. BlackRock инвестирует в проект $4,9 млрд и выплатит Meta✴ $1 млрд. Доля BlackRock в кампусе составит 80 %, Meta✴ получит 20 %. При этом IT-гигант станет единственным пользователем 1-ГВт кампуса, когда тот заработает в 2028 году. Аренда заключена на четыре года с возможностью продления действия договора четыре раза. При этом Meta✴ обязалась минимизировать риски BlackRock, гарантировав последней компенсацию падения остаточной рыночной стоимости (residual value guarantees, RVG). Сумма гарантий составит до $13 млрд в первые 16 лет. В Meta✴ полагают, что $14 млрд позволят покрыть общие затраты на строительство, расходы на электроснабжение, охлаждение и сетевую инфраструктуру. При этом компания не уточняет стоимости чипов, поэтому итоговые затраты на проект могут оказаться выше. Кампус войдёт в число гигаватных проектов, уже представленных Meta✴ в последние два года, в т.ч. в Огайо, Индиане и Канаде. Согласно расчётам Meta✴, три последних проекта обойдутся по $10 млрд. Бюджет площадки в Эль-Пасо косвенно указывает на применение более передовых решения. Не исключено, что кампус предназначен для собственного облака Meta✴.

Источник изображения: Meta✴ Ранее в июле Meta✴ сообщила о намерении потратить более $50 млрд на кампус Hyperion в Луизиане. По мнению экспертов, общшая стоимость проекта с учётом чипов и оборудования составит до $250 млрд. Финансовая структура проектов в Луизиане и Техасе аналогичны. В 2025 году 80-% доля кампуса Hyperion досталась компании Blue Owl Capital, взамен та внесла $7 млрд наличными средствами. Meta✴ завершила 2025 год с капитальными затратами в объёме $72 млрд. Ожидается, что в 2026 году они составят $125–$145 млрд. Не исключается, что облачный бизнес будет способствовать окупаемости инвестиций.

29.07.2026 [16:00], Владимир Мироненко

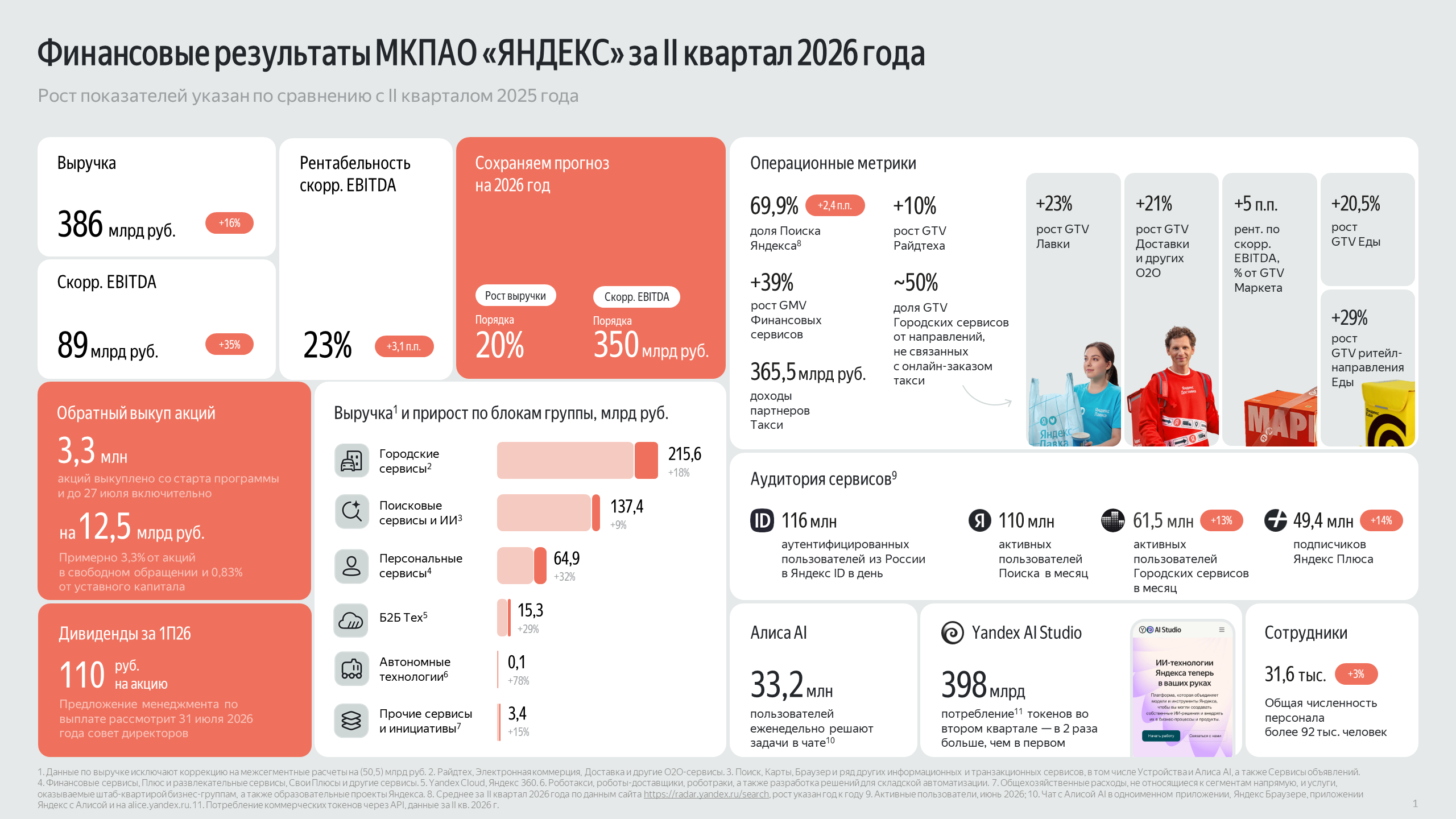

«Яндекс» сообщил о росте выручки B2B Tech на 29 % и занялся оптимизаций инфраструктурыКомпания «Яндекс» сообщила финансовые результаты за II квартал 2026 года. Выручка компании выросла на 16 % год к году до 386,3 млрд руб. Скорректированная чистая прибыль увеличилась на 56 %, составив 47,6 млрд руб., чистая прибыль выросла на 298 % до 64,5 млрд руб. Скорректированный показатель EBITDA вырос на 35 % год к году до 88,9 млрд руб. Выручка бизнес-блока «Б2Б Тех» (Yandex B2B Tech) выросла на 29 % г/г до 15,3 млрд руб. Росту способствовало продолжающееся расширение клиентской базы и увеличение объёма потребления сервисов со стороны крупных корпоративных клиентов. Важную роль играет и растущий спрос на ИИ-решения и сервисы информационной безопасности. Скорректированный показатель EBITDA вырос на 43 % год к году, достигнув 3,7 млрд руб. Рост связан с изменением структуры выручки в пользу более маржинальных PaaS/SaaS, а также с повышением операционной эффективности, в том числе благодаря интеграции ИИ-инструментов в процессы разработки и другие внутренние функции. Рентабельность скорректированного показателя EBITDA увеличилась на 2,3 п.п. до 24,4 %. В будущем компания ожидает дальнейшего улучшения маржинальности. Общее количество клиентов Yandex Cloud выросло до 64 тыс. При этом ключевыми драйверами роста бизнеса по-прежнему являются ИИ- и ИБ-сервисы, которыми пользуются 37 и 53 % крупных клиентов соответственно — рост год к году на 10 и 9 п.п. По сравнению с предыдущим кварталом потребление коммерческих токенов через API на платформе Yandex AI Studio выросло вдвое — до 398 млрд токенов, и на 70 % больше, чем за весь 2025 год. Отмечен и продолжающийся рост «Яндекс 360», которым уже пользуются более 117 млн пользователей и 185 тыс. организаций. Общее количество платных учетных записей Яндекс 360 на конец II квартала 2026 года составляет 8,9 млн, включая 2,4 млн записей крупных компаний.

Источник изображения: «Яндекс» «Яндекс» также сообщила об успешной реализации программы оптимизации вычислительной инфраструктуры, позволившей сэкономить в I полугодии 2026 года 9,2 млрд руб., повысив эффективность использования вычислительных мощностей, Высвободившиеся ресурсы были направлены на масштабирование разработки ИИ-технологий. «Яндекс» постоянно занимается оптимизацией, регулярно проводит технические и бизнес-аудиты использования вычислительных мощностей, чтобы повышать эффективность существующей инфраструктуры и избегать «потерь» ресурсов. Одно из ключевых направлений программы — динамическое перераспределение вычислительных ресурсов, когда при снижении пользовательской нагрузки свободные мощности автоматически передаются на выполнение других задач. Например, ночью, когда пользовательская активность снижается и нагрузка на сервисы уменьшается, GPU автоматически подключаются к обучению новых моделей, что сводит к нулю простой вычислительных ресурсов. В рамках оптимизации часть моделей перевели на архитектуру MoE. Также использовали подход, при котором одна небольшая модель обучается на основе другой, уже обученной большой модели, — и квантизацию. Параллельно была улучшена инфраструктура обучения и инференса. В частности, ускорили загрузку данных для обучения моделей, распараллелили вычисления, внедрили кеширование и прогнозирование нескольких следующих токенов (EAGLE). Также была улучшена работа традиционных серверов на базе CPU, для чего применили технологии оптимизации компиляции PGO и BOLT. Не оставили без внимания и хранилища. Специалисты компании пересмотрели правила хранения данных на всех этапах их жизненного цикла — от сроков хранения до размещения данных в различных типах хранилищ, устранили избыточное дублирование данных, протестировали новые алгоритмы сжатия и внедрили инструменты, которые автоматически находят неиспользуемые таблицы, поля и резервные копии, а также помогают рациональнее распределять данные между разными типами хранилищ (HDD, SSD и др.).

29.07.2026 [10:15], Владимир Мироненко

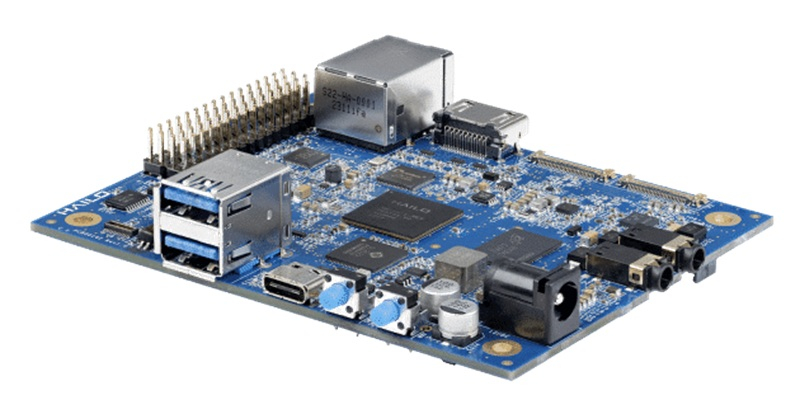

Microchip приобрела столкнувшийся с проблемами ИИ-стартап HailoMicrochip Technology подписала окончательное соглашение о приобретении израильского производителя ИИ-чипов для периферийных вычислений Hailo. Ожидается, что сделка будет завершена к 30 сентября при условии получения необходимых разрешений регулирующих органов. Финансовые условия сделки не разглашаются. Ресурс CTech сообщил, что по оценкам экспертов отрасли, сумма сделки составляет лишь небольшую часть от предыдущих оценок рыночной стоимости Hailo, достигшей $1 млрд. Основанная в 2017 году, Hailo привлекла около $340 млн инвестиций, но столкнулась с финансовыми трудностями, брала кредиты для поддержания деятельности, провела значительное сокращение штата и вынуждена была отказаться от запланированного слияния со SPAC, поскольку её оценка упала ниже $500 млн. Как ожидает Microchip, сделка позволит расширить её портфель процессоров для интеллектуальных систем и укрепит её возможности по предоставлению производительных и энергоэффективных ИИ-решений для периферийных вычислений в робототехнике, передовой обработке изображений и интеллектуальных приложениях, включая дроны, роботы, камеры, промышленную автоматизацию и встраиваемые ИИ-системы.

Источник изображения: Hailo В частности, чипы Hailo-8, Hailo-10 и Hailo-15 позволят ей расширить портфель решений, поддерживающих классическое компьютерное зрение, а также добавить возможности обработки изображений и видеопотоков, ISP/DSP, кодирования видео с использованием ИИ для интеллектуальных периферийных систем. В июне 2025 года стартап выпустил ИИ-чип второго поколения Hailo-10H, который предлагает поддержку моделей LLM и VLM, позволяя запускать приложения генеративного ИИ локально без использования облачных сервисов. Приобретение также обеспечит Microchip более 100 активных клиентов, сложившееся сообщество разработчиков, насчитывающее более 10 тыс. пользователей, и растущую экосистему на базе Raspberry Pi.

28.07.2026 [15:36], Руслан Авдеев

NAVER, NVIDIA и Brookfield расширят в Южной Корее национальную ИИ-фабрику до 200 МВтК 2028 году NAVER, NVIDIA и Brookfield расширят национальную ИИ-фабрику в Южной Корее. Мощность объекта на платформе NVIDIA DSX составит не 55 МВт, как сообщалось ранее, а 200 МВт. В дальнейшем NAVER рассчитывает расширить ИИ-инфраструктуру до 1 ГВт. Объект находится в кампусе NAVER GAK Sejong в городе Седжон (Sejong). ИИ-фабрика получит передовую инфраструктуру NVIDIA, включая ускорители Vera Rubin и Blackwell. NVIDIA рассчитывает вложить $1 млрд в NAVER., а Brookfield пока подписала не обязательный к исполнению протокол о намерениях, предполагающий инвестиции в объёме $9 млрд. Оставшиеся необходимые средства для проекта выделит NAVER. Инвестиции NVIDIA зависят от выполнения NAVER условий закрытия сделки и привлечения гарантированного финансирования в объёме $9 млрд (без учёта инвестиций NVIDIA). Brookfield заявила, что партнёрство объединит возможности Brookfield по инвестированию в ИИ-инфраструктуру, опыт NAVER в сфере полностекового ИИ и управления ЦОД, а также ИИ-платформу NVIDIA — для развития ИИ-потенциала Кореи. Расширенная инфраструктура обеспечит разработчикам из Южной Кореи доступ к вычислительным мощностям для создания ИИ следующего поколения, а также ИИ-агентов и сервисов.

Источник изображения: NVIDIA Новое расширение основано на июньском анонсе, в рамках которого NAVER обещала расширить свой кампус ЦОД GAK Sejong, применив платформу NVIDIA DSX. Brookfield создала одну из ключевых для отрасли инвестиционных платформ в сфере ИИ-инфраструктуры, с управлением активами в объёме около $100 млрд в цепочке создания стоимости, включая ЦОД, вычислительные мощности, выпуск полупроводников и ориентированную на ИИ-проекты генерацию электричества. Brookfield с её программой Brookfield Global AI Infrastructure Program является активным инвестором в долгосрочные проекты на территории Южной Кореи с момента открытия своего представительства в стране в 2014 году. Сегодня компания управляет активами в сфере инфраструктуры, недвижимости и энергетики на сумму порядка $12 млрд. Кроме того, новый этап расширения инфраструктуры опирается на взаимодействие NAVER и NVIDIA в сфере разработки open source моделей для агентного и физического ИИ. NAVER совершенствует своих модели HyperCLOVA X, опираясь на модели Nemotron 3 Ultra, дополненные её собственными данными. Кроме того, это первая южнокорейская компания, вступившая в объединение NVIDIA Nemotron Coalition по разработке открытых моделей. Во втором II 2026 года NAVER рассчитывает на запуск в стране платформу для ИИ-агентов на базе ПО NVIDIA Agent Toolkit. Также компания разрабатывает на основе NVIDIA Cosmos собственную ИИ-модель Seoul World Model с применением данных панорамных съёмок улиц и пространственного моделирования. NVIDIA также сотрудничает с SK Group.

28.07.2026 [09:14], Владимир Мироненко

Расходы технологических компаний на ИИ уже превысили $1 трлн, и в итоге они лягут на плечи клиентовПо данным Gartner, собственные расходы технологических компаний на ИИ-технологии уже достигли около $1 трлн и, как ожидается, вырастут в 2026 году на 34,7 %. Значительный рост затрат стимулирует глобальные продажи, что побудило Gartner в очередной раз повысить прогноз по ним на 2026 год до $6,37 трлн, что на 14,2 % больше год к году. Это выше апрельского прогноза Gartner в размере $6,31 трлн и февральского в $6,15 трлн. Джон-Дэвид Лавлок (John-David Lovelock), ведущий вице-президент-аналитик Gartner, сообщил изданию The Register, что рост затрат ускоряется, хотя и по-разному в разных сегментах. Рынок устройств, включая потребительские гаджеты, а также бизнес-ноутбуки, вырастет на 9,8 %, хотя в данном случае этот процесс обусловлен повышением цен на ту же память и микросхемы. В секторах сервисов и телекоммуникаций рост будет ниже — на 5,3 % и 4,4 % соответственно. Сегмент облачных IaaS в этом году, как ожидается, вырастет на 29,3 % до $287 млрд. В 2025 году, по данным Gartner, рост составил 25,3 %. В значительной степени ускорение роста обусловлено тем, что технологические компании оборудуют ЦОД для обеспечения мощностями ожидаемого бума ИИ. Данные Gartner по расходам не включают сами здания и их системы охлаждения. «Развитие инфраструктуры ИИ — это крупнейший инфраструктурный проект, когда-либо предпринятый человечеством. Он больше, чем американские автомагистрали, больше, чем европейские железные дороги, больше, чем Великая Китайская стена и МКС вместе взятые», — заявил Лавлок. По его словам, это — трансформация. Мы переходим от мира, где тратят деньги на информационные технологии, к миру, где будут тратить деньги на интеллектуальные технологии.

Источник изображения: Steve A Johnson/unsplash.com По мере внедрения ИИ в программные продукты цены на них растут, что вызывает беспокойство у организаций, приобретающих IT-решения. «Руководители ИТ-отделов крайне обеспокоены ростом цен со стороны всех своих поставщиков и оказывают решительное сопротивление во всех возможных областях. Но единственное место, где они добиваются успеха, — это сфера ИТ-услуг, где, когда поставщик услуг добавляет ИИ в своё предложение, он получает вознаграждение в виде более низкой цены от своих клиентов», — говорит Лавлок. Остаётся неясным, сможет ли рынок выдержать этот рост цен, или же их повышение является защитной реакцией поставщиков, пытающихся сохранить свою долю рынка. Например, можно говорить, что, добавляя ИИ-модель Gemini в поисковую систему, Google защищает своё доминирующее положение на рынке от угрозы ИИ, а не получает новый доход. Также существует проблема управления затратами на ИИ в ответ на повышение цен со стороны разработчиков моделей, многие из которых перешли от подписки с ограничением объёма к оплате по факту использования. Китай предлагает более дешевые ИИ-модели, и разработчики стремятся использовать open source модели, где возможно, чтобы ограничить использование проприетарных базовых моделей. По словам Лавлока, пока нет ответа на вопрос, сможет технологическая индустрии в условиях кризиса цен продолжать оплачивать свою программу создания ИИ-инфраструктуры? По оценкам Nikkei, cкрытая задолженность Google (Alphabet), Microsoft, Amazon, Meta✴ и Oracle достигла на фоне резкого роста инвестиций в ИИ $1,65 трлн.

27.07.2026 [17:28], Руслан Авдеев

NVIDIA готова выделить $250 млрд на поддержку строительства крупнейшего ИИ ЦОД OpenAI в СШАКомпания NVIDIA ведёт переговоры с OpenAI, результатом которых могут стать финансовые гарантии последней в размере $250 млрд в рамках реализации крупного проекта ИИ ЦОД в Огайо. Это одна из наиболее масштабных сделок за всю историю ИИ-бума в США, сообщает The Wall Street Journal. В рамках соглашения NVIDIA станет поручителем в пакете финансовых инструментов, призванных обеспечить кредиторам уверенность в надёжности финансовых вложений. Впрочем, сделка может и не состояться. Гарантии NVIDIA позволят разработчикам ChatGPT арендовать целый проект мощностью 10 ГВт на территории бывшего завода по обогащению урана. Это федеральные земли, что позволит избежать проблем с получением разрешений и протестами местных жителей. За реализацию проекта отвечает SB Energy, энергетическое подразделение SoftBank. Общая стоимость проекта может превысить $500 млрд, с учётом стоимости чипов для ЦОД. Сегодня это крупнейший из анонсированных проектов дата-центров. Кампусу будут нужны около 10 ГВт энергии, а на полную реализацию уйдёт много лет. Первая фаза должна быть введена в эксплуатацию в 2028 году, мощность составит около 800 МВт. Энергообеспечение проекта контролируется правительством США, которое в целом поддерживает проект. Поддержка NVIDIA позволит застройщику привлекать заёмные средства на более выгодных условиях, чем те, которые были бы предоставлены, если бы у OpenAI не было столь надёжно «тыла». Anthropic, Microsoft и Google также обсуждали участие в проекте с министром торговли США, чьё слово, по некоторым данным, имеет вес в вопросах доступа к новому кампусу — проекты с государственной поддержкой всё более популярны среди ИИ-компаний из-за доступности земли, электричества и других ресурсов.

Источник изображения: Everton Vila/unsplash.com $250 млрд гарантии покрывают риски, связанные с арендой и заёмным капиталом на его строительство, но не включают расходы на чипы NVIDIA. NVIDIA, уже намеренная вложить $30 млрд в OpenAI, также обсуждает финансирование покупки собственных ускорителей на $350 млрд. Некоторые эксперты опасаются, что подобное перекрёстное финансирование сделает отрасль уязвимой в случае смены отношения инвесторов или замедления роста ИИ-бизнесов. Техногиганты с инвестиционным рейтингом всё чаще используют свои средства для помощи более мелким бизнесам для привлечения средств. Например, Google предоставила гарантии некоторым ЦОД Fluidstack, предназначенным для Anthropic, это поможет компании в числе прочего нарастить продажи собственных TPU. Проект кампуса также финансируется Японией в рамках недавней торговой сделки. В обмен на снижение пошлин страна обязалась вложить в строительство 10-ГВт электростанции на природном газе на федеральных землях порядка $33 млрд, управлять которой будет SB Energy, контролируемая руководством SoftBank. Правительство США будет платить SB Energy за управление электростанцией, а доходы будут делиться, пока японские инвесторы не окупят свои инвестиции, после чего 90 % выручки будет доставаться американскому правительству. SB Energy сама получила инвестиции от OpenAI, а SoftBank является одним из крупнейших инвесторов OpenAI. Попутно SoftBank создаёт оператора SB Neo для выхода на неооблачный рынок США. Новый ЦОД станет первым, в котором OpenAI напрямую выступит в качестве арендатора, что обеспечит компании более полный контроль над инфраструктурой. Сейчас крупные ИИ ЦОД для неё находятся под контролем Oracle, которой финансовые институты уже не рады. Недавно OpenAI повысила прогноз расходов до $750 млрд до 2030 года (в начале года речь шла об $600 млрд). NVIDIA с капитализацией около $5 трлн также пытается укрепить спрос на свои ИИ-ускорители. В последнем годовом отчёте она предупредила, что проекты финансирования ЦОД могут снизить её денежные потоки в краткосрочной перспективе и увеличить кредитные риски, связанные с инициативами клиентов. Вместе с тем у неё есть своего рода циклически соглашения с CoreWeave и Lambda.

27.07.2026 [15:55], Владимир Мироненко

SK Group и NVIDIA объявили о совместных инициативах в Южной Корее на $500 млрдSK Group и NVIDIA объявили о расширении стратегического партнёрства, направленного на создание ИИ-инфраструктуры, а также поставки и совместную разработку памяти следующего поколения для ИИ, включая HBM. Компании подписали письма о намерениях для формализации соглашения, которое охватывает все аспекты — от строительства ИИ-фабрик до поставок памяти. Общая стоимость совместных проектов оценивается в $500 млрд. Новая инициатива является продолжением многолетнего технологического партнёрства между SK Group и NVIDIA, включая планы SK Telecom по созданию в Южной Корее ИИ ЦОД мощностью 2 ГВт. В ИИ-инфраструктуре в Южной Корее будет использоваться платформа NVIDIA DSX с вычислительными системами NVIDIA Vera Rubin, оснащёнными памятью SK hynix HBM4. Запуск первой ИИ-фабрики запланирован на 2027 год. Компании планируют использовать ИИ-инфраструктуру для поддержки развёртывания суверенного ИИ, корпоративного ИИ, физического ИИ и агентного ИИ в Южной Корее и Азиатско-Тихоокеанском регионе. Согласно пресс-релизу, компании будут совместно разрабатывать и оптимизировать решения для ИИ-памяти следующего поколения, включая HBM, для удовлетворения меняющихся потребностей инфраструктуры, начиная от обучения моделей и заканчивая агентным ИИ и физическим ИИ.

Источник изображения: NVIDIA «Используя возможности по производству ИИ-памяти SK hynix и инфраструктурные возможности ИИ SK Telecom, SK будет сотрудничать с NVIDIA для создания фабрики ИИ мирового класса, помогая Корее выйти за рамки роли ведущего пользователя ИИ и стать глобальным центром, движущим инновации в области ИИ», — заявил председатель SK Group Чей Тэ-Вон (Chey Tae-won). Как сообщает DataCenter Dynamics, на этой неделе было объявлено о создании компании SK Hyper, занимающейся развитием бизнеса в сфере ИИ ЦОД и являющейся дочерним предприятием SK Telecom. На его развитие будет направлено ₩750 млрд ($500 млн) в период до 2030 года. Новое предприятие будет отвечать за обеспечение площадок, строительство и эксплуатацию подстанций, привлечение клиентов и коммерциализацию ЦОД. К 2035 году, как ожидается, мощности вырастут до 15 ГВт. Первым проектом SK Hyper станет кампус гигаваттного масштаба в Ульсане (Ulsan), за которым последуют аналогичные объекты в регионах Чхунчхон (Chungcheong) и Хонам (Honam). SK Telecom занимается развитием кампуса ЦОД в Ульсане в партнёрстве с Amazon с сентября 2025 года. |

|