Материалы по тегу: прогноз

|

22.06.2026 [12:53], Сергей Карасёв

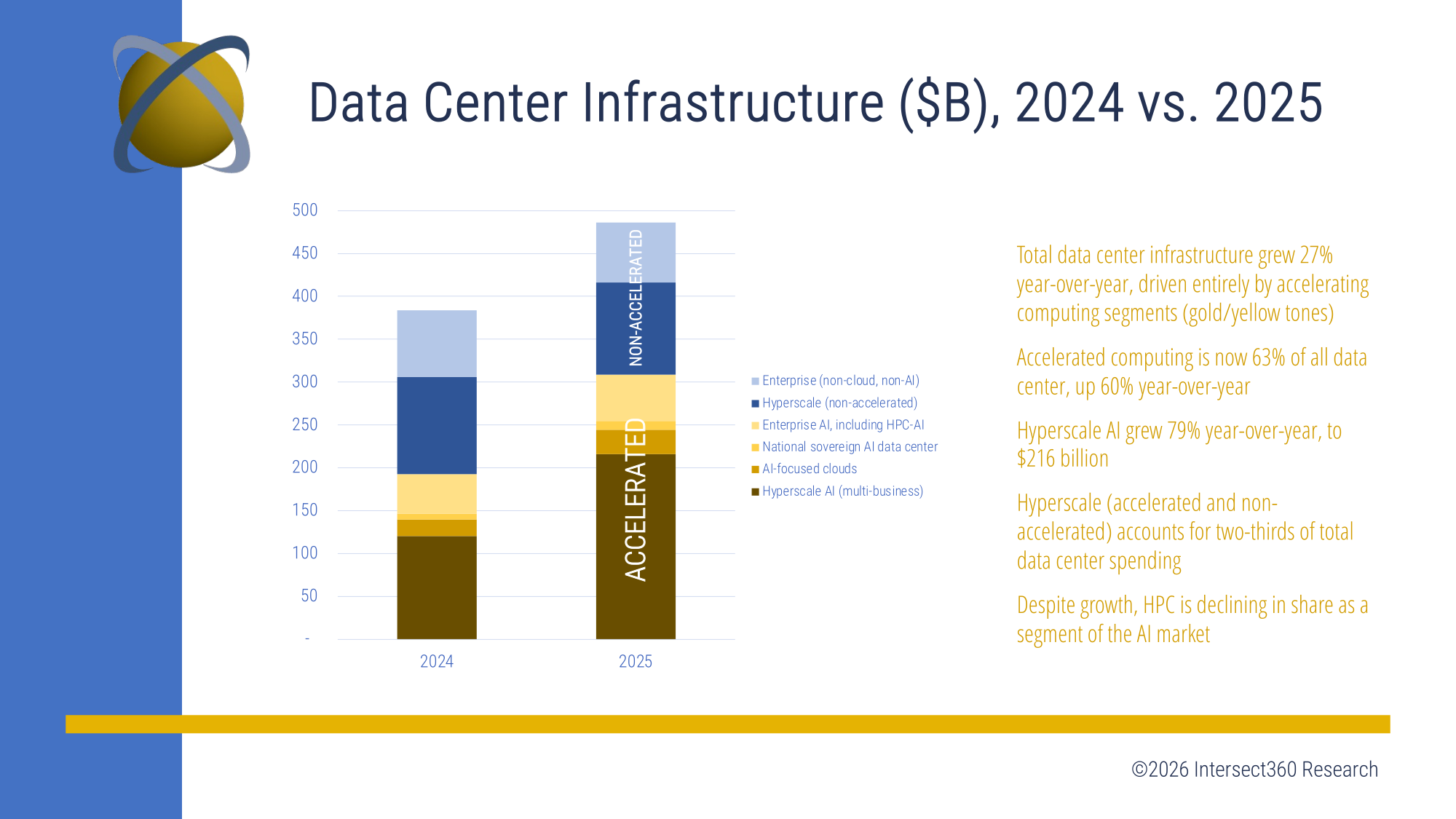

Intersect360: годовой объём мирового рынка ИИ-инфраструктур превысил $300 млрдПо оценкам аналитической компании Intersect360 Research, затраты на глобальном рынке инфраструктур для дата-центров, ориентированных на ИИ-нагрузки, в 2025 году увеличились на 60,1 %, превысив $300 млрд. Ключевым драйвером отрасли выступают гиперскейлеры, продолжающие активно наращивать вычислительные мощности. Отмечается, что в абсолютном выражении доминирует именно сегмент гиперскейлеров, на который пришлось более $200 млрд расходов. В то же время затраты в области корпоративных ИИ-инфраструктур (включая HPC-направление) в 2025-м оказались на уровне $71,6 млрд. В дальнейшем, по мнению аналитиков, среднегодовой темп роста в сложных процентах (CAGR) на мировом рынке ИИ-инфраструктур будет исчисляться двузначными числами процентов. В результате, к 2030-му суммарные расходы преодолеют отметку в $500 млрд. В сегменте корпоративных ИИ-инфраструктур показатель прогнозируется в объёме более $130 млрд. Вместе с тем специалисты Intersect360 Research указывают на трансформацию рассматриваемой отрасли. В частности, наблюдается сдвиг в сторону облачных платформ для задач ИИ и суверенных дата-центров, оптимизированных для соответствующих нагрузок.

Источник изображения: Intersect360 Причём направление суверенных ЦОД демонстрирует самые высокие темпы роста, что связано со сформировавшейся геополитической обстановкой и санкционными ограничениями. Такие площадки функционируют полностью в пределах географических границ конкретной страны, что устраняет риски, обусловленные применением иностранных платформ.

В целом, указывают аналитики, до 2030 года основную часть прироста рынка обеспечат ускорители на базе GPU, высокопроизводительные серверы и облачные сервисы, оптимизированные для ИИ. При этом затраты в сегменте традиционной корпоративной инфраструктуры останутся на прежнем уровне или даже сократятся в реальном выражении.

18.06.2026 [18:35], Руслан Авдеев

В США начали строить лишь половину ЦОД, которые должны заработать в 2026 годуХотя подрядчики анонсируют всё новые и новые проекты ЦОД, во многих случаях строительные работы не начались даже для объектов, которые должны сдать в 2026 или в 2027 году. Кроме того, заявленные мощности во многих случаях, возможно, окажутся существенно выше реальных, сообщает The Register. По данным Jefferies, если верить всем заявлениям в данной рыночной нише, то к 2032 году в США уже должны заработать дата-центры совокупной мощностью 160 ГВт. Однако на практике из 24 ГВт мощностей ЦОД, которые должны ввести в эксплуатацию в 2026 году, в действительности строятся лишь объекты на 12 ГВт. На 2027–2028 гг. прогноз ещё хуже, поскольку до 80 % запланированных мощностей строить даже не начинали. Задержки вызваны проблемами с зонированием территорий, получением разрешений на строительство, сложностями с подключением к энергосетям, дефицитом рабочих рук и с тем, что контракты с конечными пользователями заключаются не так успешно, как ожидалось. Дефицит электричества и задержки с присоединением к энергосетям — довольно давняя проблема. Ситуация настолько усугубилась, что в некоторых случаях сроки ожидания достигают уже семи лет. В результате Министерство энергетики (DoE) поручило регулятору FERC разработать новые правила, чтобы ускорить этот процесс для крупных потребителей вроде ЦОД.

Источник изображения: Mark Potterton/unsplash.com Jefferies отмечает и ещё одну важную проблему, связанную с двойным учётом заявок. Нередко запросы на подключение подаются нескольким энергокомпаниям сразу, в результате чего прогнозы будущих мощностей искажаются в статистике. Поэтому маловероятно, что большую часть ЦОД, запланированных на 2027–2028 гг. действительно построят. В документе отмечено, что некоторые инвесторы не учли нехватку определённых ресурсов, в том числе квалифицированного персонала. Гораздо реалистичнее выглядит ввод в эксплуатацию 15–20 ГВт мощностей ежегодно, а прогнозы ввода по 40 ГВт в 2027–2028 гг. выглядят почти фантастическими. Также эксперты считают, что заявленные мощности новых ЦОД мало коррелируют с будущими реальными нагрузками. Более информативны законтрактованные мощности, прогресс в выдаче разрешений, полученное финансирование и действительно реалистичные планы строительства. В документе рассматриваются стратегии, с помощью которых операторы обходят названные проблемы. Например, всё популярнее строительство генерирующих мощностей «за счётчиком» без подключения к магистральным сетям, или гибридные схемы электроснабжения. Всё чаще реализацию новых проектов переносят в регионы, где условия подключения к электросетям и получение разрешений благоприятнее. Например, речь идёт о Техасе, где только во II квартале текущего года объявлено о строительстве 14 ГВт новых мощностей дата-центров.

11.06.2026 [17:35], Руслан Авдеев

Развитие ЦОД может столкнуться с «энергетической стеной» к 2030 годуПо данным экспертного сообщества, в текущем году потребление энергии дата-центрами может вырасти благодаря ИИ на 26 % г/г. Более того, к 2030 году энергосети, возможно, не справятся с растущим спросом, сообщает The Register. По прогнозам Gartner, мировое потребление энергии в сегменте ЦОД уже в 2026 году достигнет 565 ТВт·ч. Это обусловлено тем, что среднее энергопотребление серверов вырастет со 104 ГВт в 2025 году до 132 ГВт в 2026-м. Фактически Gartner пересмотрела собственные прогнозы: два года назад аналитики рассчитывали, что только к 2027 году ИИ ЦОД будут потреблять 500 ТВт·ч. Основным драйвером роста ИИ-мощностей является боязнь упустить уникальную возможность — даже вполне рационально управляемые компании буквально заваливают деньгами собственные ИИ-проекты, несмотря на то что отдача от таких инвестиций пока заметна весьма редко. Фактически именно ИИ-серверы влияют на увеличение энергопотребления ЦОД. Гиперскейлеры и другие компании тратят значительную часть средств, выделенных на серверы, на высокопроизводительные ИИ-системы. Теперь Gartner считает, что ИИ-серверы будут отвечать за 31 % всего энергопотребления ЦОД, а к следующему году их совокупное энергопотребление и вовсе превысит показатели всех обычных серверов. Это соответствует прежним прогнозам, согласно которым ИИ должен был опередить по энергопотреблению все другие серверные системы, включая системы для работы с базами данных и аналитикой, и стать крупнейшим направлением внедрения серверов к 2027 году.

Источник изображения: Tim Mossholder/unsplash.com При этом масштабирование отрасли может вызвать неблагоприятные последствия для всех отраслей, активно использующих электроэнергию. По оценкам Gartner, общее энергопотребление ЦОД превысит 1,2 тыс. ТВт·ч к 2030 году, а подключение новых дата-центров может быть ограничено из-за недостаточной пропускной способности электросетей. Ранее эксперты уже предупреждали, что потребности ЦОД могут превысить возможности электросетей. По прогнозам Goldman Sachs, совокупное энергопотребление таких объектов к концу десятилетия должно было более чем удвоиться. Впрочем, если верны оценки Gartner, спрос уже сегодня выше уровня, спрогнозированного Goldman Sachs на 2027 год. Schneider Electric также публиковала в начале прошлого года четыре сценария будущего энергопотребления ИИ ЦОД. Впрочем, оценки Gartner на 2030 год превосходят самые смелые предположения Schneider. Операторы энергосетей и строители ЦОД, в частности в США, пока не видят простого выхода из сложившейся ситуации. В Gartner считают, что для смягчения надвигающегося энергетического кризиса топ-менеджерам причастных компаний необходимо уделять больше внимания повышению энергоэффективности и обеспечению доступа к электросетям. Также следует инвестировать в эффективные системы охлаждения и периферийные вычисления. Это позволит смягчить дефицит и обеспечить устойчивый рост. Выход, возможно, подсказала Google. Компания приступила к внедрению бизнес-модели Power-First, согласно которой генерирующие мощности для новых ЦОД строятся параллельно с самими дата-центрами или даже раньше них. Тем временем правительство США планирует выделить $700 млн на поддержку угольной энергетики для ИИ-инфраструктуры.

11.06.2026 [09:45], Руслан Авдеев

Предложенная ЕС система рейтингов экоэффективности ЦОД может ударить по финансированию ИИ-проектовПредложенная Еврокомиссией в марте 2026 года система оценки энерго- и водной эффективности дата-центров по шкале от A до G может сама оказаться весьма неэффективной, сообщает The Register. В результате это может негативно отразиться на финансировании ИИ- и облачной инфраструктуры. В теории система должна способствовать повышению экологической эффективности проектов. Тем не менее пока внедрение системы рейтингов приостановлено из-за острой критики со стороны представителей индустрии ЦОД — несмотря на то, что она должна заработать лишь в августе 2027 года. Впрочем, отказываться от нового рейтинга никто не намерен. Тем временем Moody’s предупреждает, что его внедрение действительно повлечёт за собой негативные операционные и инвестиционные последствия для операторов ЦОД. План Европейского центрального банка (ECB) от 2021 года предусматривает интеграцию климатических рисков в систему обеспечения. Другими словами, компании из ЕС с более высокими экорейтингами с большей вероятностью получат кредитные линии и реже будут сталкиваться с жёсткими залоговыми требованиями. Один из наиболее спорных моментов при этом — отсутствие учёта климатического разнообразия Европы. Участники индустрии уже обратили внимание на то, что ЦОД на юге Европы неизбежно потребляет больше энергии по сравнению с ЦОД в странах с более умеренным климатом, но не из-за неэффективного проекта или управления, а просто потому, что «неудачно» расположен на карте. В результате его рейтинг эффективности по предложенной схеме оценки в любом случае будет ниже, чем у ЦОД на севере.

Источник изображения: Joss Woodhead/unsplash.com Помимо собственно рейтинговой системы, как отмечает Moody’s, важную роль играет и «фрагментированный» финансовый ландшафт Европы, что является структурным препятствием для строительства новых ЦОД. Проекты реализуются в разных юрисдикциях, оплачиваются в разных валютах, и к ним применяются разные законы, что только способствует росту стоимости реализации. В таких условиях, как считают в агентстве, трудно соответствовать темпам развития индустрии, характерным для США или Китая, без проведения структурной реформы. Планируемое увеличение мощности ЦОД в Евросоюзе в ближайшие 5–7 лет потребует от €250 млрд до €500 млрд капиталовложений. Ключевую роль в достижении этой цели будет играть децентрализация. В настоящее время основная часть мощностей ЦОД Европы сосредоточена в кластере FLAPD, включающем Франкфурт, Лондон, Амстердам, Париж и Дублин. Тем не менее рост этих рынков ограничен нехваткой энергии, перегрузкой электросетей, дефицитом земли и, в некоторых случаях, растущим сопротивлением общественности строительству ЦОД. В результате всё более привлекательными для индустрии выглядят второстепенные рынки, расположенные на севере и юге Европы. Там больше энергии, больше доступной земли и меньше времени уходит на подключение к энергосетям. Кроме того, на севере просто прохладнее и достаточно водных ресурсов, что может снизить операционные расходы в долгосрочной перспективе. В целом вычислительные мощности Евросоюза по-прежнему значительно отстают от показателей США и Китая. По прогнозам Moody’s, такая ситуация сохранится, пока не будут решены отмеченные проблемы. Более того, по данным Gartner, пока, например, суверенные облака могут позволить себе только США и Китай, но не Европа.

01.06.2026 [12:20], Сергей Карасёв

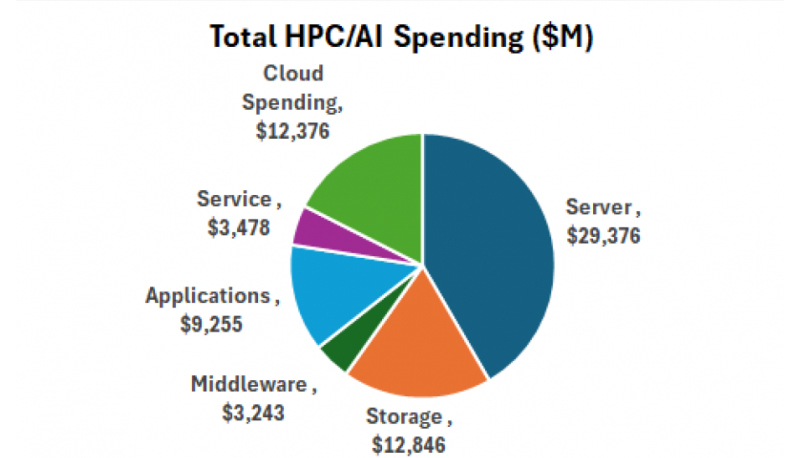

Hyperion Research: объём мирового рынка НРС в 2025 году превысил $70 млрд, но темп роста замедлилсяПо оценкам компании Hyperion Research, глобальные расходы в области ИИ и НРС в 2025 году превысили $70 млрд, что примерно на $10 млрд больше по сравнению с предыдущим годом. Однако темпы роста замедлились до 16,9 % против 23,5 % в 2024-м, когда этот показатель оказался самым высоким за последние три десятилетия. Аналитики учитывают затраты на серверы, хранилища данных, программное обеспечение, услуги и облачные ресурсы, связанные с ИИ и НРС. В частности, в 2025 году на локальные серверы были потрачены $29,4 млрд, что на 16,7 % больше, чем годом ранее, когда продажи такого оборудования оценивались в $25,2 млрд при росте 23,4 % в годовом исчислении. В сегменте HPC-решений для локального развёртывания на долю HPE пришлось около 22,1 % продаж — $6,5 млрд против $7,2 млрд в 2024 году. У Dell отгрузки в денежном выражении за год поднялись с $3,9 млрд до $5,3 млрд, в результате чего доля составила 18,2 %. Lenovo и Inspur получили $1,8 млрд и $1,2 млрд соответственно. Далее в рейтинге ведущих игроков указанного сегмента находятся Sugon, Penguin, Atos, IBM, Fujitsu и NEC.

Источник изображения: Hyperion Research Системы хранения данных в 2025 году принесли поставщикам около $12,8 млрд — плюс 27,5 % по отношению к предыдущему году. Расходы в облачном сегменте оцениваются в $12,4 млрд, что на 29,7 % больше, чем в 2024-м. Приложения обеспечили $9,3 млрд, связующее ПО — $3,2 млрд, услуги — $3,5 млрд. Отмечается, что в 2021 году во всём мире были отгружены примерно 2,2 млн НРС-узлов. В 2024-м и 2025 годах показатель снизился до 500 тыс. узлов. При этом выручка в пересчёте на один узел резко возросла: в среднем с $10 тыс. до более чем $50 тыс. По прогнозам, общие затраты на локальные серверы составят около $32 млрд в 2026 году и достигнут примерно $54 млрд к 2030-му.

01.06.2026 [10:00], Руслан Авдеев

Ampere Computing: экстремальная жара в мире потребует больше энергии, повышения эффективности вычислений и сокращения количества ЦОД

ampere

arm

hardware

дефицит

ии

инференс

метео

охлаждение

прогноз

цод

экология

энергетика

энергоэффективность

Наступившее лето обещает быть чрезвычайно жарким, похожим на прошлогоднее, когда среднемировая температура достигла исторического максимума. Жара и засухи вынуждают индустрию и власти принимать трудные решения на фоне растущего расширения ЦОД, сообщил директор по продуктам Ampere Computing Джефф Виттич (Jeff Wittich). Согласно прогнозу AccuWeather на 2026 год, счета за электричество могут взлететь текущим летом из-за вероятной повсеместной жары по всей территории США. По оценкам отвечающей за надёжность электроснабжения в стране North American Electric Reliability Corporation, летний пиковый спрос на энергию вырастет на 224 ГВт за следующие 10 лет. Это более чем на 69 % выше прогноза 2024 года и на 24 % — пикового спроса 2025-го. В первую очередь ожидаемый рост спроса обусловлен потреблением электричества новыми ЦОД. В 2023 году в США дата-центры потребляли 4,4 % всей электроэнергии, а к 2028 году будут потреблять 12 %. Из-за роста спроса на электричество многим странам пришлось ужесточить правила для снижения нагрузки на энергосистемы и население. Во многом проблема в том, что энергосистемы не справляются с колебаниями энергопотребления в связи с экстремальной погодой. В июле прошлого года сообщалось, что аномальная жара привела к сбоям в лондонских дата-центрах Google и Oracle. Более того, согласно исследованию Rest of World, около 80 % всех дата-центров в мире построены в не особенно подходящих для них климатических условиях. Так, в 2025 году в США было внесено более 200 законопроектов, направленных на регулирование работы ЦОД, и по меньшей мере в 18 штатах предложены специальные тарифы для крупных потребителей электричества, а в Мэне предпринята пока не увенчавшаяся успехом попытка вовсе запретить строительство новых ЦОД. В некоторых законопроектах от желающих строить ЦОД требуют инвестиций в модернизацию инфраструктуры и обеспечение преимуществ для рядовых потребителей энергии.

Источник изображения: Ant Rozetsky/unsplash.com В 2025 году в Амстердаме продлили мораторий на строительство новых ЦОД и расширение в столичном муниципалитете уже действующих. Приоритет отдан жилью, а новые дата-центры появятся не раньше 2030 года. Во Франкфурте на ЦОД приходится до 40 % от всего потребления городской агломерации, что создаёт непосильную нагрузку местной энергосистеме. В некоторых районах введены временные моратории на подключение новых «индустриальных» объектов, строительство новых не ожидают до II квартала 2027 года. В условиях развития ИИ-проектов дефицит ресурсов будет всё ощутимее. Поддержать этот рост без ущерба окружающей среде можно, повысив эффективность вычислений каждого отдельного ЦОД. Это позволит строить меньше дата-центров для удовлетворения спроса на вычисления или уменьшать их сами по себе, чтобы снизить энергопотребление. Кроме того, потребуется модернизация систем охлаждения. Пока же бум ИИ подталкивает отрасль к экстенсивному развитию, тогда как необходимо максимизировать реальную производительность не только на уровне чипов, но и на остальных уровнях тоже. Для этого необходимы более энергоэффективные чипы, чем сейчас. Виттич подчёркивает, что мощные ИИ-ускорители на основе GPU стоит использовать только там, где это действительно необходимо. Если для обучения и масштабного инференса без них не обойтись, то для многих других задач они избыточны. Оптимизируя вычисления для каждой задачи, следует использовать энергоёмкую инфраструктуру только там, где это действительно необходимо.

Источник изображения: Peter Herrmann/unsplash.com Более эффективные системы охлаждения необходимо использовать независимо от снижения энергопотребления. При этом рекомендуется сочетать разные варианты охлаждения. Например, жидкостное всё чаще используется с энергоёмким ИИ-оборудованием. К сожалению для операторов ЦОД, модернизация систем охлаждения требует серьёзного изменения инфраструктуры, а на старых объектах модернизация сложна и дорога или вовсе невозможна. В существующих ЦОД нередко выгоднее использовать маломощные чипы с воздушным охлаждениями, размещая новые компоненты только там, где они действительно нужны. Фактически это означает переосмысление вычислительных архитектур для получения максимальной производительности на ватт за счёт использования современных чипов. Кроме того, придётся перераспределить рабочие нагрузки и проектировать системы, в которых производительность соответствует требованиям к допустимому тепловыделению и энергосбережению. В конечном итоге, чем больше вычислительных возможностей можно «извлечь» из каждого Вт и м2, тем меньше ЦОД нужно будет строить в будущем. Чем меньше ЦОД придётся строить, тем ниже нагрузка на водные и энергетические ресурсы в конкретных локациях. По словам представителя Ampere, для удовлетворения растущих энергетических потребностей потребуется не просто расширять инфраструктуру, но и оптимизировать её, начиная с вычислительных мощностей. И хотя Виттич прямо об этом не говорит, Ampere видит себя как раз-таки поставщиком энергоэффективных чипов, в том числе CPU для инференса. Однако на практике компания задержала выпуск AmpereOne M, была продана SoftBank и рискует лишиться одного из крупнейших заказчиков в лице Oracle, которая весьма заинтересована в NVIDIA Vera. Ей же приходится конкурировать с собственными Arm-процессорами AWS, Google, Microsoft и Alibaba, а также теперь уже и с самой Arm, Fujitsu и Qualcomm.

29.05.2026 [20:30], Руслан Авдеев

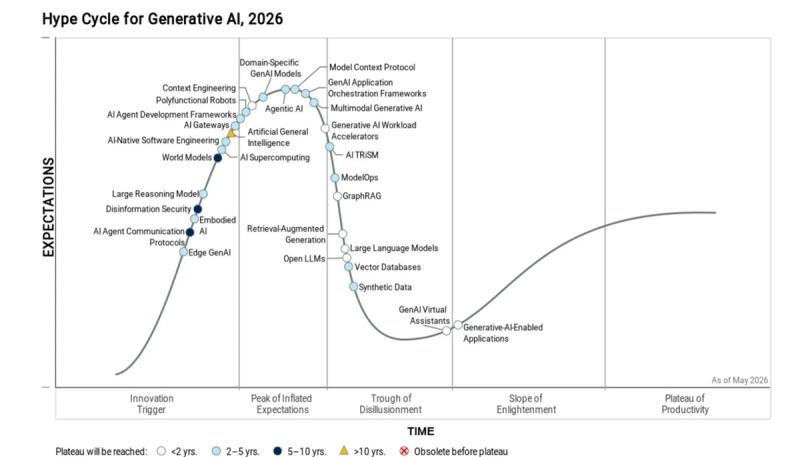

Gartner: большинство кастомных ИИ-моделей и проектов генеративного ИИ ожидает провалПо мнению Gartner, не менее половины всех проектов в сфере генеративного ИИ и создателей большинства ИИ-моделей ожидает неудача. Расходы на проекты будут выше планируемого из-за неудачных архитектурных решений и недостатка ноу-хау, а разработчики собственных моделей столкнутся с высокими затратами и другими сложностями, сообщает The Register. В докладе «Цикл хайпа вокруг генеративного ИИ» (Hype Cycle for Generative AI), в котором эксперты рассмотрели 30 ИИ-технологий, сообщается, что ни одна из них не достигла т.н. «плато производительности». На этом этапе продукты и технологии уже пережили два или три этапа эволюции, стабильны и приносят ощутимые выгоды. До достижения этого плато ИИ-технологии в своём развитии поднимаются до «Пика завышенных ожиданий» (Peak of Inflated Expectations), после чего следует спад в «Долину разочарований» (Trough of Disillusionment) и медленный подъём по «Склону просветления» (Slope of Enlightenment). По мнению Gartner, в областях вроде здравоохранения, финансов, юриспруденции и др. будут обеспечивать лучшие результаты модели, специально созданные «с нуля» под конкретную тематику, либо специально доработанные — в сравнении с универсальными моделями «общего назначения». Впрочем, подчёркивается, что создание специальных моделей требует значительных вычислительных ресурсов, специальных знаний и постоянного обслуживания. На достижение достаточной зрелости для массового применения таким моделям потребуется минимум 2–5 лет.

Источник изображения: Gartner Безусловный успех, по мнению Gartner, ожидает лишь ИИ-приложения вроде помощников в подготовке программного кода, создании графики и видео, а также обобщения контента. Впрочем, из-за проблем с интеллектуальной собственностью и склонностью ИИ к ошибкам, нишу ожидают некоторые проблемы. Тем не менее, Gartner уверена, что такие приложени довольно зрелые и они уже освоили более половины целевого рынка. Наименее зрелыми называются протоколы связи ИИ-агентов друг с другом и окружающей средой. Впрочем, этот сегмент довольно быстро развивается и даже уже имеется пара фаворитов. Наибольший потенциал по мнению экспертов имеют технологии защиты от дезинформации (Disinformation Security) и «Модели мира» (World Models). Технологии Disinformation Security помогают распознавать дипфейки, случаи кражи личности и создание другого фейкового контента, направленного на дискредитацию людей и организаций, а также на создание контента для кибератак и совершения других преступлений. По оценкам Gartner, до достижения зрелости этим технологиям ещё 5–10 лет. Модели мира позволяют ИИ выполнять сложные задачи прогнозирования и планирования, имитируя и понимая динамику окружающей среды. Это позволяет принимать обоснованные решения даже в условиях недостатка информации и непредвиденных обстоятельств. Такие инструменты также полезны для навигации робототехники в человеческом мире или создания видеоконтента с реалистичным отображением физики. Также Gartner считает, что организации, намеренные создавать ИИ-системы на основе открытых моделей, не получат доступ к самым передовым технологиям… если не готовы применять китайские разработки. Утверждается, что коммерциализация открытых LLM оказалась весьма сложной для их разработчиков. Многие западные технологические компании избирательно делают модели открытыми, благодаря чему все инновации в данной сфере пока сосредоточены в КНР, хотя развитие идёт и за пределами Китая.

29.05.2026 [09:30], Руслан Авдеев

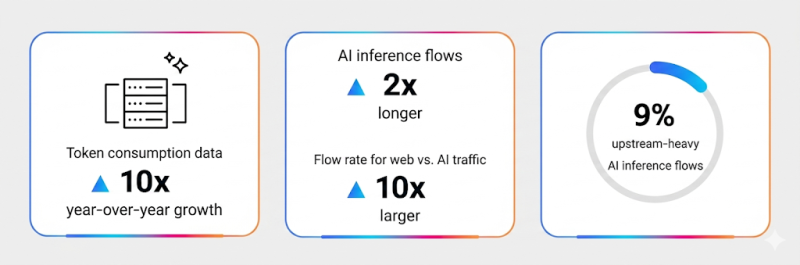

Cisco: агентный ИИ трансформирует структуру интернет-коммуникаций, а через 10 лет на него придётся четверть трафикаХотя сегодня на пользовательский ИИ-трафик приходится лишь малая доля от общего объёма, распространение агентного ИИ существенно изменит его структуру. В отчёте AI Impact on Wide Area Networks (WAN) компания Cisco прогнозирует, что именно ИИ станет главным драйвером роста сетевого трафика, а потребительский трафик к середине 2030-х гг. вырастет приблизительно в 6,6 раза, сообщает блог IEEE ComSoc. По оценкам Cisco, ИИ обеспечит около 63 % дополнительного роста трафика, если сравнивать со сценарием без учёта ИИ. Исследование уделяет основное внимание именно WAN-сетям (без ЦОД и кластеров) и даёт рекомендации по проектированию сетей и планированию пропускной способности. Потребительский ИИ-трафик в основном по-прежнему состоит из коротких текстовых диалогов, но ситуация меняется с переходом к агентному ИИ и мультимодальным взаимодействиям. Пока же, по данным Comcast, 97,1 % ИИ-трафика приходилось на текст, 2,6 % на изображения и 0,3 % на видео. И хотя на инференс приходится лишь «незначительная» доля трафика, Cisco полагает, что к 2035 году на него будет приходиться приблизительно 25 % всего трафика Сети.

Истчоник изображения: Robin Pierre/unsplash.com Важно, что инференс-трафик вдвое продолжительнее типичных веб-взаимодействий и к тому же интенсивнее, поскольку генерируется роботом. При выполнении некоторых задач агентами может использоваться до 450 % больше трафика на задачу, чем человеком, а около 9 % инференс-потоков обеспечивают больше исходящего трафика (upstream), чем входящего, тогда как у обычного веб-трафика на upstream приходится всего 0,5 %, и это уже серьёзный сдвиг в поведении Сети, который с ростом использования агентных ИИ будет только расти. Использование ИИ гораздо чувствительнее к задержкам, чем при большинстве обычных сетевых сценариев, поскольку коммуникация пользователя с ИИ часто идёт в виде разговора в интерактивном режиме, и ожидаются почти мгновенные ответы. По мнению Cisco, даже небольшие задержки становятся критичными для качества сервиса. В то же время растут и объёмы ИИ-трафика, поскольку увеличиваются мультимодальные промпты/загрузки и использование агентов.

Источник изображения: Cisco Изменения структуры трафика потребуют и изменений физической инфраструктуры. Оптоволоконные сети уже обеспечивают относительно симметричные потоки данных и низкую задержку, но операторы DOCSIS вынуждены бороться за снижение задержки и выделять больше полос для исходящего трафика в ущерб входящему. Теперь для ШПД-сетей одной из ключевых задач становится пропускная способность upstream-каналов, задержки и т.п., а не просто общий объём пропускаемых данных. Повышение симметричности upstream- и downstream-каналов, а также возможность обеспечения низкой задержки становится чрезвычайно важным, особенно по мере роста мультимодального и агентного использования ИИ.

28.05.2026 [09:13], Руслан Авдеев

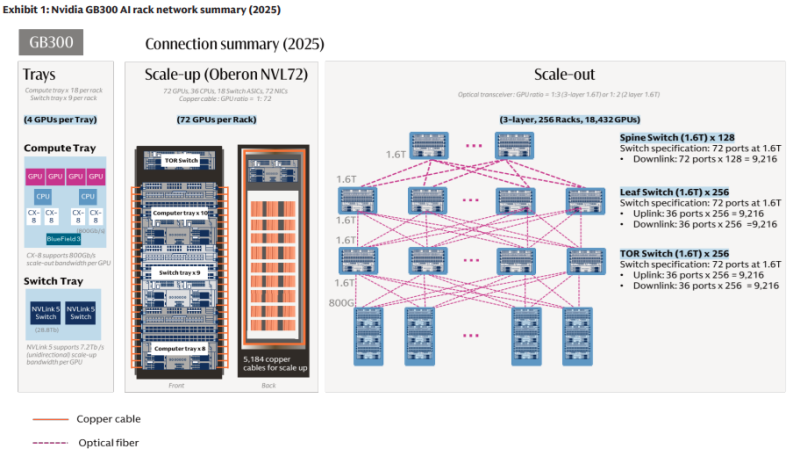

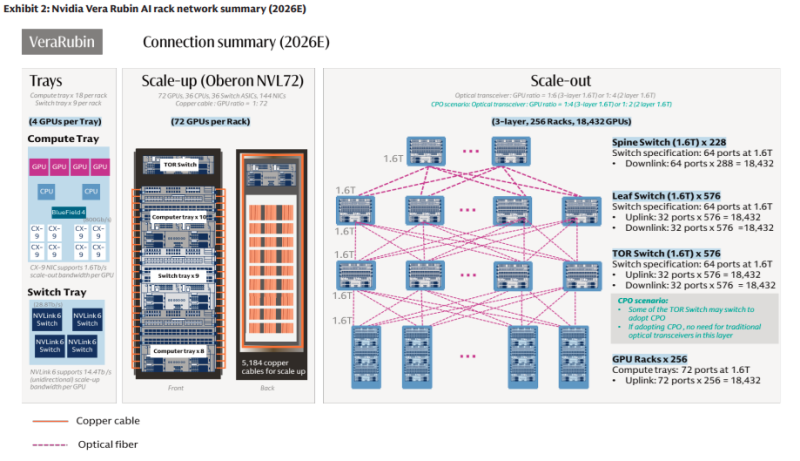

ИИ осветят путь: Goldman Sachs прогнозирует резкий рост рынка оптических сетейПо прогнозам Goldman Sachs, рынок оптических сетевых решений для ИИ-инфраструктуры увеличится до $154 млрд на фоне роста спроса со стороны облачных гиперскейлеров и ИИ-кластеров, сообщает блог IEEE ComSoc. Техногиганты стремятся эффективно объединить как можно больше чипов, что приведёт к росту рынка волоконно-оптических соединений в ИИ ЦОД в девять раз. В Goldman Sachs отмечают, что показатели ИИ-систем теперь зависят не только от производительности GPU и HBM, но и от того, насколько быстро данные передаются между чипами и стойками. Аналитики подчёркивают, что именно оптические сетевые решения «разблокируют» вычислительные мощности, с чем уже не особенно эффективно справляются медные интерконнекты. В докладе рынок делится на решения для вертикального (scale-up) и горизонтального (scale-out) масштабирования. Примечательно, что на первые, как ожидается, придётся около $106 млрд из $154 млрд, т.е. 69 % рынка. Рынок оптических интерфейсов CPO составит порядка $91 млрд (59 %), т.е. большая часть затрат пойдёт на сети внутри ИИ-кластеров. По прогнозам Goldman Sachs, при переходе от систем NVIDIA GB300 NVL72 к Rubin Ultra NVL576 рост долларового содержания на вычислительную единицу вырастет в 16 раз в сегменте scale-out и в 45 раз — в сегменте scale-up. Рост связан с увеличением спроса на подключаемые оптические модули, оптические «движки», медные кабели и др. Рынок подключаемых оптических модулей и оптических «движков» вырастет в 13 раз при переходе от scale-out (как в случае GB300 NVL72/Oberon) к scale-up (Rubin Ultra NVL576/Kyber) в расчёте на вычислительную единицу.

Источник изображения: Goldman Sachs Рынок подключаемых оптических модулей в сегменте scale-out вырастет в 10 раз на вычислительную единицу при переходе с GB300 NVL72 на Rubin Ultra NVL576, даже при проникновении CPO на уровне 29 %. Количество оптических модулей (в эквиваленте 1.6TbE) в одной вычислительной единице увеличится с 216 шт. в GB300 NVL72 до приблизительно 2,5 тыс. в Rubin Ultra NVL576. Банк прогнозирует, что долларовое содержание на вычислительную единицу в сегментах scale-up и scale-out увеличится в 20 раз с $315 тыс. в GB300 NVL72 до $9,4 млн в Rubin Ultra NVL576. При этом прогнозируется, что за полный жизненный цикл продукта будет поставлено 48 тыс. стоек GB300 NVL72 и 16,5 тыс. систем Rubin Ultra NVL576. Совокупный адресуемый рынок (TAM) для вертикальных и горизонтальных решений вырастет в 9 раз, с $15 млрд в случае с GB300 NVL72 (преимущественно в 2026 году) до $154 млрд для Rubin Ultra NVL576 (в основном в 2028 году).

Источник изображения: Goldman Sachs Одним из ключевых выводов является то, что ИИ-кластеры становятся всё более насыщенными на разных уровнях стека оптическими системами, а не только на уровне подключения между стойками. Более всего от ситуации выиграют поставщики, способные снизить энергопотребление, повысить плотность и упростить упаковку для сверхскоростных интерконнектов. Чаще всего в числе основных бенефициаров упоминаются Coherent, Lumentum и Fabrinet, занятых в индустрии производства оптических компонентов и модулей, которое растёт вместе со спросом на ИИ-интерконнекты. Наилучшие перспективы у производителей специализированных оптических решений, а не у игроков более широкого профиля, включая Ciena, Nokia/Infinera, Cisco/Acacia, ADVA или Calix. В целом в Goldman Sachs считают, что оптические решения более не являются вспомогательным элементом инфраструктуры и становятся ключевым фактором для масштабирования инвестиций в ИИ. В результате инвесторы всё активнее интересуются производителями оптических компонентов, кремниевой фотоники, трансиверов и смежных технологий упаковки и пр. Ключевой вывод — по мере развития ИИ-кластеров сетевая инфраструктура становится одним из главных потенциальных ограничений, а оптика — наиболее вероятным решением этой проблемы.

25.05.2026 [22:40], Руслан Авдеев

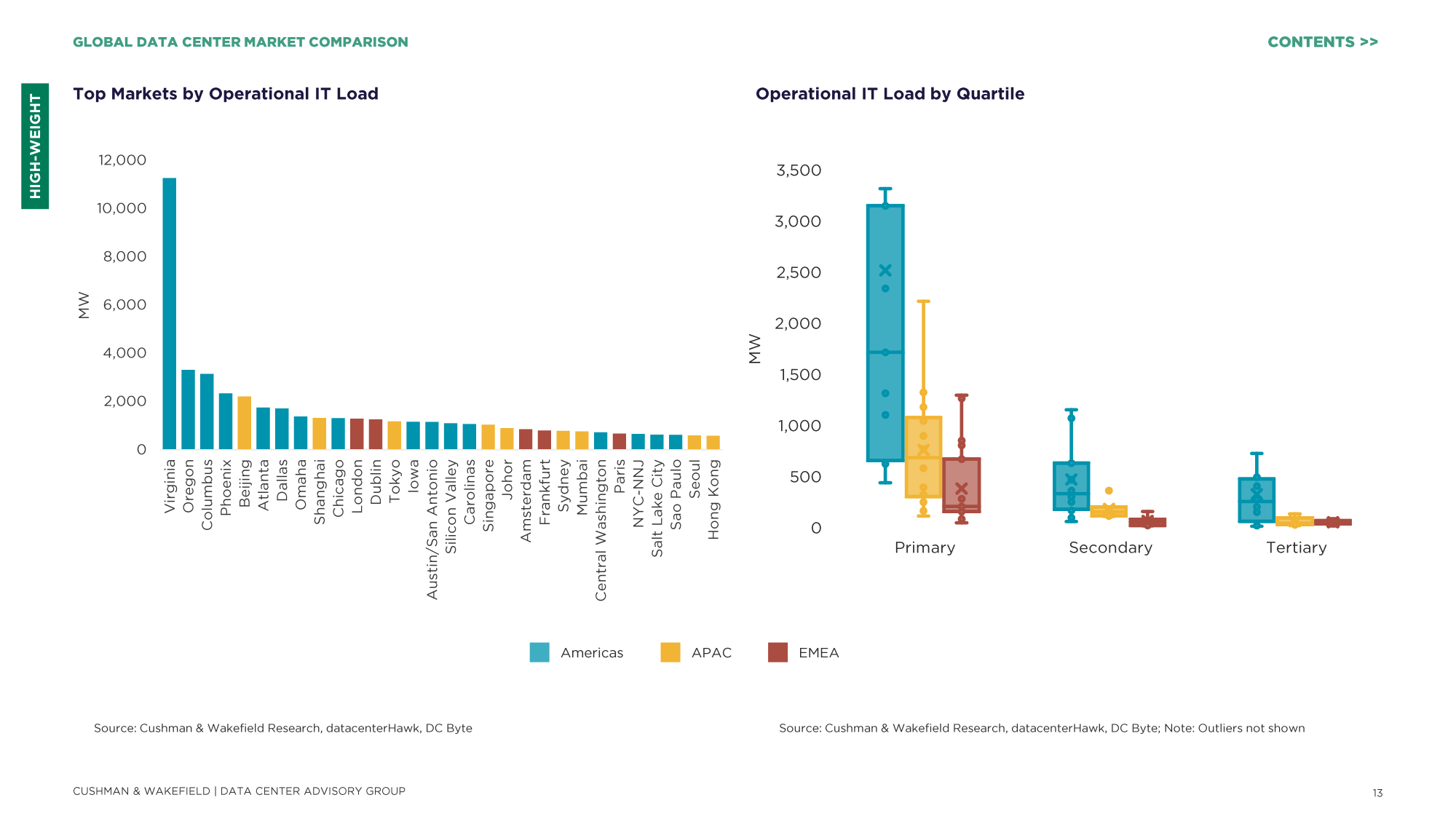

Совокупная мощность строящихся ЦОД в мире удвоилась всего за год и достигла 31,7 ГВтКомпания Cushman & Wakefield подготовила доклад «Сравнительный анализ мирового рынка дата-центров за 2026 год» (2026 Global Data Center Market Comparison), согласно которому, спрос на ИИ и облачные вычисления привели в 2025 году к удвоению глобальной мощности строящихся ЦОД до 31,7 ГВт, сообщает Datacenter Dynamics. По статистике, около 80 % строительства соответствующих объектов сосредоточено в Северной и Южной Америках — порядка 25,3 ГВт. При этом компания отмечает, что динамика отрасли лучше всего характеризуется как «управляемый рост» — высокий спрос сочетается с регулированием рынка и требованиями инвесторов к финансовой и операционной прозрачности. При этом отношение к ЦОД в обществе становится весьма негативным. Предыдущая версия доклада описывала отрасль как переживающую период «ускоренного роста». Лучшим рынком ЦОД в новом докладе признан Даллас (Техас). Cushman & Wakefield впервые «присудила» городу первое место, обычно оно принадлежало региону Северная Вирджиния. К похожим выводам о росте важности Техаса ранее пришли JLL и Synergy Research Group.

Источник изображения: Cushman & Wakefield Наибольший вес при подсчёте рейтинга рынков компания придаёт доступности электричества, наличию земли, объёму действующего рынка, а также строящимся мощностям. Среднюю значимость в компании приписывают стабильности электросетей, генерации, объёму предварительной аренды мощностей на стадии строительства, ценам на землю, доступности оптоволоконной связи, балансу спроса и предложения, нормативному регулированию и стимулам, стоимости электричества, присутствию крупных облачных провайдеров и иных операторов ЦОД, а также доступности «зелёной» энергии. Низкий вес имеют факторы вроде экологического риска, налогов, доступности воды, политической стабильности, планируемой мощности, ставкам предаренды, а также температуры и влажности.  Лидером по объёму операционной IT-нагрузки остаётся Вирджиния, она предлагает 11 ГВт мощностей, чуть отставая от целого региона APAC (13,8 ГВт). Из десяти ключевых рынков лишь Джохор (Малайзия) и Сидней (Австралия) расположены в APAC. Остальные находятся в Северной Америке. В APAC лидером по объёму строящихся мощностей является Бангкок, а Джохор показал одни из наиболее высоких темпов роста в мире, рост составил 124 % г/г. Впрочем, Пекин по-прежнему остаётся крупнейшим рынком региона и единственным в APAC с операционной мощностью более 2 ГВт.

Если в среднем по миру сроки подключения ЦОД к источникам электроэнергии составляют около четырёх с половиной лет, в АТР речь идёт «всего лишь» приблизительно о двух годах и восьми месяцах. Около года назад Cushman & Wakefield сообщала, что Малайзия, Таиланд и Япония станут лидерами по росту ЦОД в Азиатско-Тихоокеанском регионе. При этом сейчас меньше всего свободных площадей в Северной и Южной Америках (4,2 %), EMEA (7,8 %) и APAC (10,9 %). |

|