Материалы по тегу: hyperion

|

01.06.2026 [12:20], Сергей Карасёв

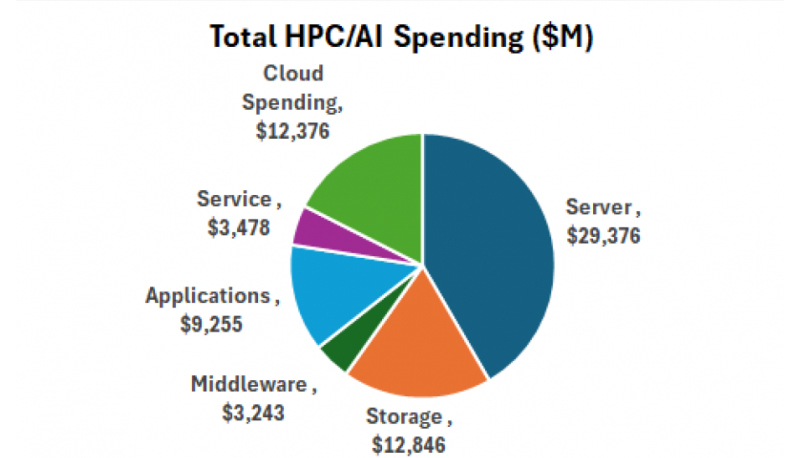

Hyperion Research: объём мирового рынка НРС в 2025 году превысил $70 млрд, но темп роста замедлилсяПо оценкам компании Hyperion Research, глобальные расходы в области ИИ и НРС в 2025 году превысили $70 млрд, что примерно на $10 млрд больше по сравнению с предыдущим годом. Однако темпы роста замедлились до 16,9 % против 23,5 % в 2024-м, когда этот показатель оказался самым высоким за последние три десятилетия. Аналитики учитывают затраты на серверы, хранилища данных, программное обеспечение, услуги и облачные ресурсы, связанные с ИИ и НРС. В частности, в 2025 году на локальные серверы были потрачены $29,4 млрд, что на 16,7 % больше, чем годом ранее, когда продажи такого оборудования оценивались в $25,2 млрд при росте 23,4 % в годовом исчислении. В сегменте HPC-решений для локального развёртывания на долю HPE пришлось около 22,1 % продаж — $6,5 млрд против $7,2 млрд в 2024 году. У Dell отгрузки в денежном выражении за год поднялись с $3,9 млрд до $5,3 млрд, в результате чего доля составила 18,2 %. Lenovo и Inspur получили $1,8 млрд и $1,2 млрд соответственно. Далее в рейтинге ведущих игроков указанного сегмента находятся Sugon, Penguin, Atos, IBM, Fujitsu и NEC.

Источник изображения: Hyperion Research Системы хранения данных в 2025 году принесли поставщикам около $12,8 млрд — плюс 27,5 % по отношению к предыдущему году. Расходы в облачном сегменте оцениваются в $12,4 млрд, что на 29,7 % больше, чем в 2024-м. Приложения обеспечили $9,3 млрд, связующее ПО — $3,2 млрд, услуги — $3,5 млрд. Отмечается, что в 2021 году во всём мире были отгружены примерно 2,2 млн НРС-узлов. В 2024-м и 2025 годах показатель снизился до 500 тыс. узлов. При этом выручка в пересчёте на один узел резко возросла: в среднем с $10 тыс. до более чем $50 тыс. По прогнозам, общие затраты на локальные серверы составят около $32 млрд в 2026 году и достигнут примерно $54 млрд к 2030-му.

25.11.2024 [11:40], Владимир Мироненко

Hyperion Research: рынок HPC куда больше, чем считается, и растёт он куда быстрееАналитики The Next Platform считают, что обучение и инференс ИИ в ЦОД также относятся к высокопроизводительным вычислениям (HPC), хотя в некоторых случаях могут значительно отличаться от их традиционного определения. HPC используют небольшой набор данных, расширяя его до огромных симуляций, таких как прогнозы погоды или климата, в то время как ИИ анализирует массу данных о мире и преобразует их в модель, в которую можно добавлять новые данные для ответа на вопросы, сообщается на ресурсе The Next Platform. HPC и ИИ имеют разные потребности в вычислительных ресурсах, памяти и пропускной способности на разных этапах обработки приложений. Но в конечном итоге как при HPC, так и при обучении ИИ компании стремятся объединить множество узлов в единую систему для выполнения больших объёмов работы, которые невозможно выполнить иначе.

Источник изображений: Hyperion Research Для получения «реальных» данных о рынке HPC необходимо добавить к расходам на традиционные платформы ModSim (моделирование и симуляция) средства, потраченные на применение технологий генеративного ИИ, традиционное обучение и инференс ИИ в ЦОД. Исходя из этого, Hyperion Research значительно пересмотрела оценку рынка, учтя продажи серверов ИИ, которые ранее не включались в расчёты, в том числе решения компаний NVIDIA, Supermicro и других.  В обновлённом прогнозе рынка HPC, представленном Hyperion Research в минувший вторник, расходы на серверы значительно выросли благодаря добавлению «нетрадиционных поставщиков». В 2021 году было продано серверов в объединённом секторе HPC/ИИ на $1,34 млрд, в 2022 году расходы на их покупку составили $3,44 млрд, а в 2023 году, благодаря буму на генеративный ИИ, они подскочили до $5,78 млрд. Hyperion Research ожидает, что эти производители заработают на серверах $7,46 млрд в 2024 году, и их доходы почти удвоятся к 2028 году, достигнув $14,97 млрд.  Историческая часть рынка серверов HPC/ИИ (согласно прежней методике), показанная синим цветом на диаграмме, как ожидается, составит $17,93 млрд в этом году и вырастет до $26,81 млрд к 2028 году. Объединённый рынок HPC/ИИ с учётом нового подхода составит в этом году $25,39 млрд и будет расти ежегодно на 15 %, достигнув $41,78 млрд к 2028 году.  Как отметили в Hyperion Research, теперь не все расходы на вычисления HPC и ИИ осуществляются локально (on-premise). Большая часть ИТ-бюджета на рабочие нагрузки HPC и ИИ переносится в облако.  Hyperion подсчитала, что приложения HPC и ИИ, работающие в облаке, в совокупности «потребили» $7,18 млрд виртуальных серверных мощностей в 2023 году и что эти цифры вырастут на 21,2 % до $8,71 млрд в 2024 году. К 2028 году расходы на вычислительные мощности HPC и ИИ в облаке составят $15,11 млрд, а совокупные годовые темпы роста с 2023 по 2028 год составят 16,1 %.  Помимо затрат на вычисления, бюджет HPC и ИИ включает расходы на хранение, ПО и сервисы. Hyperion ожидает, что в 2024 году общие расходы на HPC и ИИ вырастут на 22,4 %, с $42,4 млрд до $51,9 млрд. При совокупном годовом темпе роста в 15 % в период с 2023 по 2028 год все затраты на HPC и ИИ составят к 2028 году $85,5 млрд, что в два раза превышает показатель нынешнего года.  Согласно данным Hyperion, в 2021 году в Китае было установлено две экзафлопсные системы стоимостью $350 млн каждая. Также по одной системе с такой же стоимостью было установлено в 2023 году и нынешнем году. Hyperion ожидает, что в 2025 году Китай установит ещё одну или две экзафлопсные системы с оценочной стоимостью $300 млн за штуку и ещё две с такой же стоимостью в 2026 году. Общая стоимость девяти экзафлопсных систем составит около $2,95 млрд — примерно столько стартап xAI, курируемый Илоном Маском (Elon Musk), израсходовал на создание кластера Colossus из 100 000 ускорителей NVIDIA H100. В Японии до сих пор нет суперкомпьютера эксафлопсного класса (речь об FP64-производительности), и она получит свой первый такой суперкомпьютер стоимостью $200 млн в 2026 году. В 2027 и 2028 годах, как ожидает Hyperion, Япония построит две или три такие суперкомпьютерные системы стоимостью около $150 млн за единицу, потратив в общей сложности $300–450 млн. В Европе есть несколько преэкзафлопсных систем, и в 2025 году она получит две экзафлопсные системы по оценочной стоимости $350 млн каждая, а в 2026 году здесь появится ещё две или три системы стоимостью около $325 млн. Также следует ожидать строительство двух или трёх машин в 2027 году стоимостью $300 млн каждая и двух или трёх в 2028 году стоимостью $275 млн каждая. То есть в предстоящие несколько лет в Европе будет построено одиннадцать экзафлопсных суперкомпьютеров общей стоимостью $3,4 млрд.

Источник изображения: LLNL В США установили одну экзафлопсную систему в 2022 году (Frontier в Ок-Риджской национальной лаборатории, ORNL) и две — в 2024 году (Aurora в Аргоннской национальной лаборатории и El Capitan в Ливерморской национальной лаборатории им. Э. Лоуренса). По оценкам The Next Platform, за последние годы Соединённые Штаты потратили $1,4 млрд на установку трёх экзафлопсных машин. Согласно прогнозу Hyperion Research, в Соединённых Штатах в 2025 году установят две экзафлопсные системы стоимостью около $600 млн каждая, в 2026 году — одну или две стоимостью $325 млн каждая и одну или две стоимостью $275 млн каждая в 2027 и 2028 годах. В общей сложности будет потрачено $4,35 млрд на одиннадцать экзафлопсных систем. |

|