Материалы по тегу: дефицит

|

21.07.2026 [17:04], Руслан Авдеев

Энергетики требуют с Oracle $7 млрд залога, чтобы запитать ИИ ЦОД StargateОт компании Oracle, вероятно, потребуют предоставить «сопутствующий» дата-центру Stargate Lighthouse в Висконсине, который строится в интересах OpenAI, залог в объёме $7 млрд для получения энергии от коммунальной компании We Energies, сообщает The Financial Times. Комиссия по регулированию коммунальных служб Висконсина (Public Service Commission of Wisconsin), ответственная за контроль местных энергокомпаний и установление тарифов для них, отказалась пересматривать нормы, требующие от Oracle предоставить для подключения ЦОД к энергосети финансовые гарантии на $7 млрд, одно только обслуживание которых обойдётся в $100 млн ежегодно. При этом сам ИИ ЦОД мощностью 1 ГВт, расположенный близ Милуоки (Milwaukee), обойдётся примерно в $15 млрд. Для любого застройщика ЦОД We Energies использует тариф «для особенно крупных клиентов», который, согласно правилам регулятора, требует, чтобы любой из подобных бизнесов с рейтингом S&P ниже A- обеспечивал денежный залог или банковскую гарантийную линию. Размер залога зависит от стоимости электростанций и ЛЭП, которые необходимо построить для питания такого дата-центра. Тем временем рейтинг Oracle находился на уровне BBB — значительно ниже допустимого порога.

Источник изображения: Sasun Bughdaryan/unsplash.com В июне Oracle запросила у окружного судьи отменить правило регулятора и разрешить энергокомпании отказаться от требования залога, ссылаясь на обременительность расходов и на то, что подобные нормы снижают инвестиционную привлекательность Висконсина. Однако на днях Комиссия ответила отказом. Oracle всё ещё рассчитывает на пересмотр позиции, упирая на создание новых рабочих мест и экономический рост региона в результате появления ЦОД. При это Oracle утверждает, что по-прежнему стремится «обеспечить финансовые гарантии» для исключения любых рисков для других потребителей энергии. Решение — первое серьёзное препятствие для Oracle, вероятно, намеренной добиваться отмены правила в судебном порядке. Косвенно ситуация свидетельствует о том, что регуляторы штатов США опасаются обесценивания активов для ИИ-проектов, если застройщики не смогут гарантировать их финансовую поддержку. Проще говоря, на построенные или даже недостроенные мощности средства будут потрачены зря, а сами заказчики затраты не компенсируют. После того, как рейтинг Oracle был понижен в июле S&P до BBB-, что всего на ступень выше «мусорного» статуса, со с ссылкой на неопределённые перспективы компании выйти на прибыльность на фоне больших издержек на ИИ, внимание к кредитоспособности Oracle только выросло. Изменение кредитных позиций Oracle в худшую сторону также может сказаться на миллиардах долларов строительных долгов, обеспеченных гарантиями банков с Уолл-Стрит для финансирования строительства ЦОД. Ранее сообщалось, что кредиторы ищут способы избавиться от соответствующих рисков.

Источник изображения: Wei Zeng/unsplash.com По мере роста опасений того, что обычным потребителям придётся оплатить строительство новой энергетической инфраструктуры для дата-центров, 24 штата США утвердили тарифы для крупных клиентов, в частности, определяющие ценообразование и условия работы для ЦОД. Обычно такие тарифы устанавливают минимальный срок контракта, а также штрафы за расторжение договоров и гарантийное финансовое обеспечение сделок. Федерально правительство также поддерживает данные инициативы. Техногиганты утверждают, что такие тарифы ведут к дискриминации крупных компаний, вызывая неоправданно высокие расходы. We Energies предлагала освободить от жёстких требований компании с рейтингом BBB и выше, но в мае регулятор ужесточил правила, подчеркнув, что тарифы должны формироваться так, чтобы уже имеющиеся клиенты в Висконсине не субсидировали ЦОД ни сейчас, ни в будущем. В июне сообщалось, что Oracle превысила прогнозы Уолл-стрит, но акции упали из-за планов по займам для постройки ИИ ЦОД, в конце того же месяца появилась информация, что компания сократила за прошедший финансовый год 21 тыс. сотрудников. В марте в СМИ появились данные, что Oracle строит «вчерашние» устаревшие дата-центры в счёт будущих долгов. При этом компании всё труднее найти финансирование.

20.07.2026 [15:39], Руслан Авдеев

Четыре плана «Б» и все провальные: запуск 2,45-ГВт ИИ ЦОД Project Jupiter для Oracle и OpenAI задержится из-за проблем с поставками газа

bloom energy

hardware

oracle

stack infrastructure

stargate

дефицит

полезные ископаемые

сша

цод

электропитание

энергетика

План аренды Oracle 2,45-ГВт мегакампуса ИИ ЦОД Project Jupiter (в рамках инициативы Stargate) с генерацией «за счётчиком» столкнулся с серьёзными препятствиями. Из -за проблем с поставками газа для топливных элементов Bloom Energy реализация может быть отложена на год или два, сообщает Semi Analysis. Предложенный Oracle проект в Нью-Мексико фактически невозможно реализовать с запланированной мощностью до тех пор, пока не построят трубопровод Green Chile Pipeline протяжённостью около 27 км с подключением к системе El Paso Natural Gas (EPNG). Ранее Oracle под давлением общественности отказалась от использования газовых турбин, отдав предпочтение твердооксидным топливным элементам Bloom Energy, тоже работающим на природном газе, но считающимися более экобезопасными. Проблема в том, что точка подключения находится на земле штата, а тот уже дважды отказал в подключении, причём последний раз — 14 июля. Договорный срок ввода трубопровода в эксплуатацию — 15 августа, а пока не утверждён даже маршрут прокладки. Для решения проблемы Oracle могла бы использовать альтернативные варианты снабжения объекта газом, но пока все значимые варианты либо отклонены, либо не соответствуют заявленной мощности кампуса ЦОД. Стоящая за планом прокладки компания Transwestern («дочка» Energy Transfer) подала заявку регулятору Federal Energy Regulatory Comission (FERC) по упрощённой процедуре. Заинтересованные стороны и FERC необходимо было уведомить за 60 дней, и строительство можно было бы организовать при отсутствии возражений. Тем не менее, у FERC возникли возражения по целому ряду причин. В результате, окно для урегулирования закрылось 13 мая, и теперь полноценная процедура рассмотрения заявки займёт в соответствии с законом 18–24 мес.

Источник изображения: Tim Broadbent/unsplash.com Затем Transwestern попыталась вывести проект из-под юрисдикции FERC. Регулятор сам запросил в июне, не подпадает ли газопровод под действие т.н. Hinshaw Amendment — поправки к закону Natural Gas Act, позволяющей полностью избавиться от необходимости получения разрешения от FERC. Данная поправка обычно распространяется на небольшие проекты внутри отдельных штатов, но в итоге Transwestern сама признала, что проект не соответствует необходимым критериям. Третий по счёту вариант решения проблемы, предложенный подрядчиком, предполагал прокладку газопровода в обход государственных земель. Однако предпочтительный маршрут отклонили, а владелец земель на пути альтернативного маршрута не дал своего разрешения. Ещё один альтернативный маршрут и вовсе существует только на словах, поскольку не проводились исследования возможности его использования, оценка стоимости, экологическая экспертиза и т.п. Четвёртый и последний план «Б» подразумевает доставку сжиженного газа грузовиками, пока не будут получены необходимые разрешения для Green Chile. Впрочем, такой «виртуальный газопровод» может обеспечить в лучшем случае лишь 100–200 МВт мощностей — только на 100 МВт потребовалось бы доставлять приблизительно по 55 цистерн с газом ежедневно. Крупнейший известный подобный проект в США рассчитан лишь на 135 МВт. Кроме того, даже без учёта проблем с газопроводом, сам план энергогенерации до сих пор не одобрен. В апреле Oracle и BorderPlex Digital Assets анонсировали переход с газовых турбин на ячейки Bloom Energy, но и для них разрешение на выбросы (Air Permit) к середине июля всё ещё не было выдано. Власти штата назначили публичные слушания, но пока не назвали даже дату их проведения. Пока Project Jupiter реализуется с наибольшими задержками среди всех проектов семейства Stargate. Тем временем сама Bloom Energy вполне процветает. Например, в конце мая сообщалось, что дата-центры Nebius в США получат именно её топливные элементы, 328 МВт только на первом этапе проекта. Дата-центры Oracle получат топливные элементы компании на 2,8 ГВт, но большая часть, надо полагать, приходится именно на Project Jupiter. Впрочем, инвесторов это не отпугивает.

17.07.2026 [18:06], Руслан Авдеев

Дания готовит план экстренного ограничения развития ЦОД — американским бигтехам больше не радыПравительство Дании готовит ограничения в отношении дата-центров — последние обвиняются в критическом росте спроса на электроэнергию. Аудиторская палата (Audit Office) раскритиковала местного оператора энергосистемы и чиновников за провал расширения энергетических мощностей, из-за которого Дания рискует не добиться энергетических целей, сообщает Computer Weekly. Министр климата и энергетики Самира Нава (Samira Nawa) обвинила в энергетических проблемах «иностранные дата-центры», в основном принадлежащие американским техногигантам. «Чрезвычайный план» для исправления ситуации предполагает установку политического контроля над доступом к энергосети — утверждается, что электричество нужнее для транспорта, промышленности и отопления, а не для «прожорливых иностранных ЦОД». Межпартийное соглашение, за которое проголосовали 80 % парламентариев, предполагает перемещение американских IT-гигантов в самый конец очереди на подключение. Приоритет отдадут обычным домохозяйствам, больницам и предприятиям. Исключением станут дата-центры, необходимые для здравоохранения, обороны и экстренных служб. Очередь на присоединение к сети — очередной виток кризиса, назревавшего годами. Расширение сетей государственного энергетического оператора Energinet настолько отстаёт от графика, что под вопросом оказался чрезвычайно важный для местных политиков «энергетический переход». Около 70 % «зелёных» проектов отложено, тарифы на электричество, вероятно, вырастут, а солнечные электростанции не смогут присоединиться к сети. Energinet необходимо удвоить темпы строительства инфраструктуры, чтобы добиться климатических целей к 2050 году.

Источник изображения: Febiyan/unsplash.com Сама Energinet находится в глубоком кризисе — количество заявок на подключение выросло с 16 в 2020 году до 154 в 2025 году, на общую мощность 60 ГВт при пиковой мощности энергосистемы страны в 7 ГВт. Около трети приходится на ЦОД. В Energinet подчёркивают, что застройщики ЦОД и спекулянты только усугубляют ситуацию, резервируя мощности сразу в нескольких местах, а потом отказываясь от всех вариантов, кроме самого выгодного. В 2023–2025 гг. число отмен удвоилось, составив 10 % от всех заявок в очереди. В 2026 году ситуация резко ухудшилась, из-за чего страдают добросовестные клиенты. В феврале Energinet отказалась от «живой» очереди, отдав приоритет проектам высокой степени готовности и «дружественным» к сети. Например, благоприятна ситуация для проектов ЦОД в местах с перепроизводством энергии. Весной правила дополнительно ужесточили, отдав предпочтение проектам с уже готовыми разрешениями на строительство и гарантированным финансированием, особенно расположенным вблизи источников возобновляемой энергии и готовым ограничивать энергопотребление в часы пиковых нагрузок. Формально это прямое нарушение законов, поскольку Energinet «субъективно» делала выбор между проектами разных типов — например, между дата-центрами и больницами. Новый законопроект фактически закрепляет меры, принятые Energinet. Нава подчёркивала в ходе обнародования плана, что американским техногигантам в Дании не рады. Тем не менее, по данным Европейской ассоциации дата-центров (EUDCA), мощности ЦОД в стране практически полностью представлены именно ими. По мнению экспертов, мощности собственно датских ЦОД будут расти так медленно, что её цифровая инфраструктура будет самой «компактной» из стран Северной Европы (кроме Исландии). Дания, вероятно, не желает повторить участь Ирландии. Впрочем, в декабре 2025 года Энергетическое агентство страны значительно снизило прогноз потребления электричества дата-центрами. В прошлом году оно оказалось на 70 % ниже ожидаемого, а на горизонте пяти лет оно будет примерно на 60 % ниже предыдущих прогнозов. Более того, из 15–20 ГВт в очереди на подключение ⅔ проектов, вероятно, вовсе не будут реализованы. По оценкам Датской ассоциации дата-центров (DDCA) на основе прогноза AF25 установленная мощность ЦОД в стране будет на уровне всего 1,2 ГВт. В DDCA считают, что необходимо срочно навести порядок в системе очередей, ужесточив критерии отбора для всех секторов, а не только индустрии ЦОД.

14.07.2026 [14:27], Руслан Авдеев

Ирландские ЦОД потребляют почти четверть энергии всей страны, и их аппетиты только растутВ 2025 году потребление электричества дата-центрами Ирландии увеличилось на 10 %. Это произошло несмотря на то, что в районе Дублина, наиболее интересного застройщикам и операторам ЦОД, действует фактический мораторий на подключение большинства новых объектов к электросети, сообщает The Register. По последним данным Центрального статистического управления страны (CSO), на крупные ЦОД приходится 23 % всего учтённого потребления электричества в стране. Доля выросла с 5 % в 2015 году до 14 % в 2023 году и 20 % — в 2023-м. Наконец, в 2025 году она составила 23 %. По статистике CSO, в 2025 году энергопотребление крупных ЦОД составило 7663 ГВт∙ч в 2025 году против 6973 ГВт∙ч годом ранее. Потребление электроэнергии ЦОД неуклонно растёт, с 2015 по 2019 гг. оно более чем удвоилось с 1240 ГВт∙ч до 2490 ГВт∙ч, а в 2019–2025 гг. — утроилось до нынешних значений. Рост потребления всеми прочими клиентами за тот же период составил всего 2 %. Фактически дата-центры уже потребляют больше электричества, чем все городские домохозяйства, на которые пришлось 18 % всего учтённого потребления. Более того, на домохозяйства в сельской местности пришлось всего 9 %. Ситуация в стране столь серьёзна, что некоторые эксперты опасаются роста потребления ЦОД до трети всего энергопотребления страны.

Источник изображения: Kristel Hayes/unsplash.com Фактически Комиссией по регулированию коммунальных услуг (Commission for Regulation of Utilities, CRU) был введён мораторий на подключение новых ЦОД к электросетям, преимущественно в районе Дублина, где расположено большинство подобных объектов. Ограничения были ослаблены в декабре прошлого 2025 года, но по итогам всего года потребление электричества дата-центрами всё равно увеличилось на 10 %. Согласно новым, более строгим правилам подключения, операторы ЦОД, желающие обеспечить получить более 10 МВт, должны установить генераторы или аккумуляторные энергохранилища аналогичной мощности, чтобы при необходимости вернуть её в национальную энергосеть — такое уже практикуется Microsoft и Digital Realty. Как и многие другие страны, Ирландия тоже столкнулась с протестами против строительства и работы дата-центров. В этом нет ничего удивительного, поскольку на страну с населением немногим более 5 млн человек приходится свыше 80 ЦОД. При этом протесты растут даже в США. Не так давно под давлением общественности застройщики отказалась от сразу двух сверхкрупных кампусов. Более того, проблемы есть и гораздо ближе к Ирландии. В Шотландии одна из крупнейших партий выступила за мораторий на строительство новых ЦОД.

13.07.2026 [12:25], Сергей Карасёв

StorONE превратит массив All-Flash в кеш-память для дисковых накопителейКомпания StorONE, по сообщению ресурса Blocks & Files, расширила возможности своей технологии перераспределения информации между различными уровнями СХД в реальном времени. Теперь массив All-Flash на основе SSD может применяться в качестве кеш-памяти для менее производительных HDD. Решение StorONE предполагает применение специального ПО для интеллектуального перераспределения файлов между накопителями разных типов. В частности, важные «горячие» данные хранятся на дорогостоящих SSD, которые обеспечивают быстрый доступ и высокие скорости чтения/записи. В свою очередь, «холодные» данные, используемые сравнительно редко, переносятся на менее дорогие HDD. В результате, достигается оптимальный баланс между быстродействием и стоимостью СХД. На фоне стремительного расширения ИИ-инфраструктуры на мировом рынке сформировался дефицит чипов памяти, в том числе изделий NAND, которые являются основой SSD. В результате, твердотельные накопители сейчас стоят примерно в 15 раз дороже, чем HDD, а выполнение заказов на поставки нового серверного оборудования на основе флеш-памяти может затягиваться на 9–15 мес. В таких условиях набирает популярность модель, при которой SSD выполнят функции кеша для HDD большой вместимости.

Источник изображения: William Warby / Unsplash Ранее технология StorONE позволяла использовать свободную ёмкость SSD. Нововведение даёт возможность задействовать выделенную область в активных флеш-массивах в качестве высокопроизводительного уровня хранения. При этом для конечных приложений технология работает прозрачно, они по-прежнему видят один том, тогда как StorONE в фоне перемещает блоки между разными типами накопителей. По словам компании, таким образом эффективную ёмкость All-Flash СХД можно увеличить до девяти раз. В связи с дефицитом чипов NAND и ростом стоимости SSD различные производители предлагают разные варианты расширения возможностей СХД. Так, Dell поддерживает многоуровневое хранение данных на устройствах All-Flash, гибридных и дисковых массивах. VAST Data развивает программу Amplify для повышения эффективности использования имеющихся накопителей. VDURA анонсировала инициативу Flash Relief Program: благодаря гибридной архитектуре, основанной на накопителях разных типов. DDN также предлагает гибридный подход, сочетающий три уровня хранения — на базе SSD высокого класса, недорогих SSD и HDD, которые при желании можно дополнить также облачным уровнем. А WEKA выпустила руководство по решению проблем с СХД в условиях дефицита NAND-памяти.

29.06.2026 [08:42], Руслан Авдеев

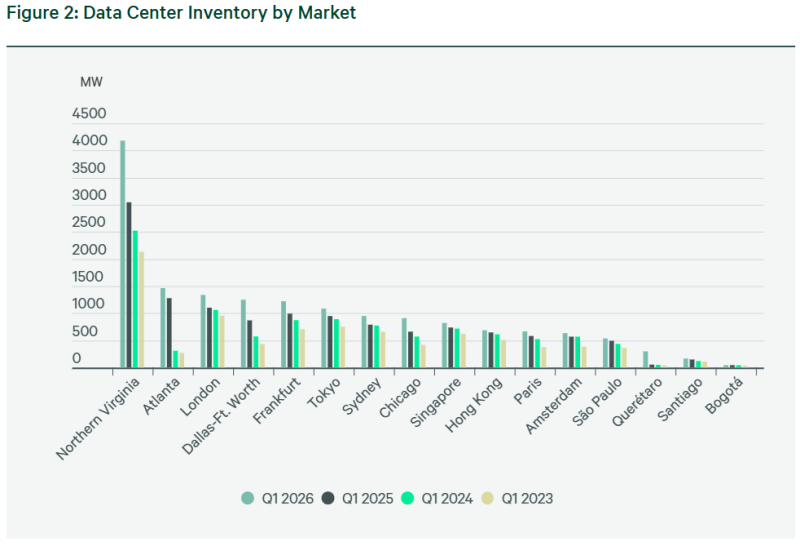

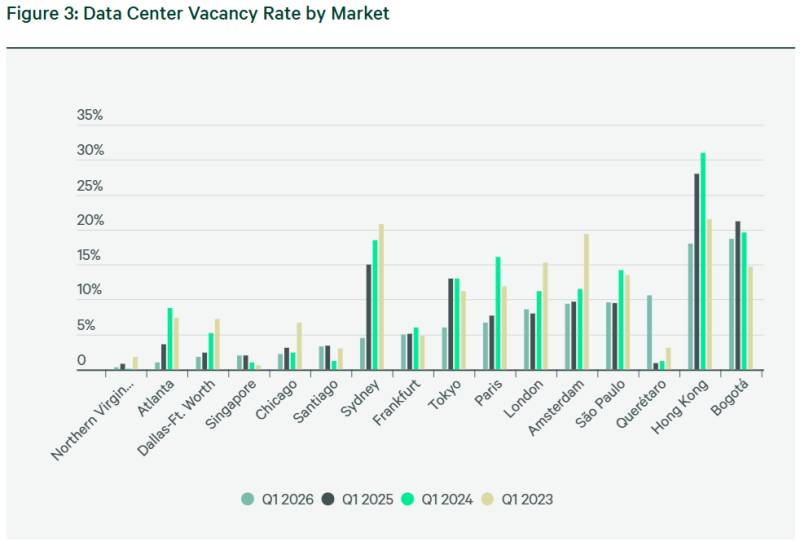

CBRE: мировой спрос на ЦОД по-прежнему превышает предложение, влияя на стоимость аренды и строительстваПо оценкам экспертов в области коммерческой недвижимости из CBRE, в I квартале 2026 года предложение мощностей ЦОД год к году выросло по всему миру, но спрос всё ещё выше предложения, а стоимость аренды и строительства значительно выросли, сообщает Datacenter Dynamics. Очередной доклад Global Data Center Trends свидетельствует, что лидером по темпам роста установленной мощности ЦОД стала не Северная Америка или Азия, включая Ближний Восток, а Латинская Америка. Рост составил 41,3 % в годовом выражении, Северная Америка заняла только второе место с 33 %. Драйверами роста становятся некоторые развивающиеся рынки. Так, в Керетаро (Querétaro, Мексика) установленная мощность выросла на 450 %. В Северной Америке на четырёх крупнейших рынках ЦОД — в Северной Вирджинии, Атланте, Далласе/Форт-Уэрте и Чикаго — рост установленной мощности составил 33 % г/г. Впрочем, в сравнении с прошлым годом темпы роста были менее впечатляющими. В тот же период 2025 года рост составил 43 %.

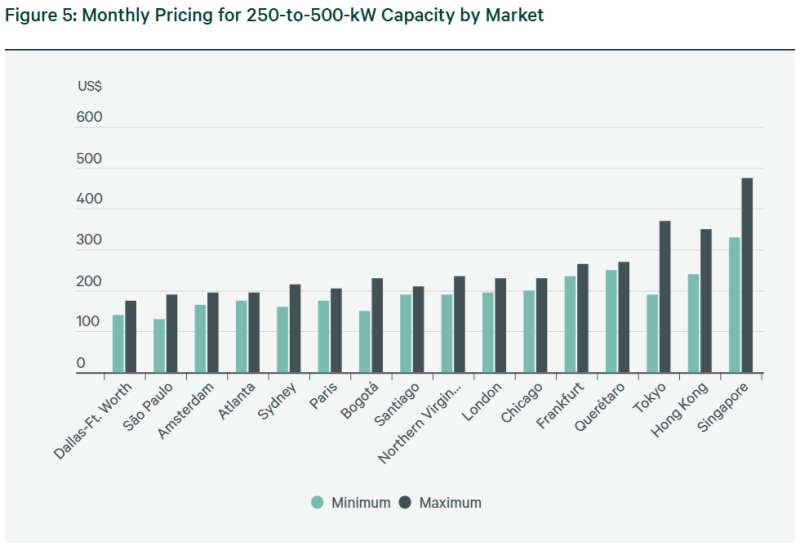

Источник изображения: CBRE Research Северная Вирджиния остаётся крупнейшим рынком ЦОД в мире, мощность г/г выросла на 1,13 ГВт. Даллас/Форт-Уэрт поднялся на две позиции и теперь является третьим по величине рынком Северной Америки, нарастив мощности на 43,7 % до 379,9 МВт. Рынок Чикаго обогнал по показателям Финикс и занял четвёртое место. Хотя общие установленные мощности растут, общих свободных из них всё меньше, вплоть до исторического минимума. Заметнее всего снижение в Атланте, с 3,6 до 1 % г/г. В Северной Вирджинии — до 0,3 % с 0,8 %. А в Далласе/Форт-Уэрте доступных для аренды мощностей стало больше всего на 1,4 МВт г/г. Впрочем, арендные ставки в США росли более умеренно, чем в предыдущем периоде. Максимальный рост отмечен в Чикаго, на уровне 14,7 %. Ставки увеличились с $200 до $230 за кВт/мес., второе место занимает Северная Вирджиния (рост с $190 до $235 кВт). Ставки в Атланте выросли на 2 %, а в Далласе/Форт-Уэрте не изменились. Как сообщает CBRE, в основном причина нынешней ситуации в проблемах с подключением новых источников электричества. В Европе в I квартале 2026 года предложение новых мощностей выросло на 18,9 % г/г. Рост во Франкфурте, Лондоне, Амстердаме и Париже это обусловлено спросом со стороны ИИ-проектов и гиперскейлеров. Больше всего предложение выросло в Франкфурте, на 23 % г/г, второе место занял Лондон с 21 %. У Амстердама самые низкие темпы роста — всего 11 %. По мнению экспертов, это связано с нехваткой электроэнергии и ограничениями на строительство объектов мощнее 70 МВт, из-за чего строительство смещается из известных городских хабов. Та же тенденция и во Франкфурте с Парижем, где строить начали на более доступной земле и избытком энергии. Так или иначе, доступных мощностей несмотря на все принимаемые меры немного, например — 5 % во Франкфурте и 8,6 % в Лондоне.

Источник изображения: CBRE Research За пределами ключевых Европейских рынков, развиваются регионы вроде Лиссабона и его округи. Хотя столица Португалии имеет всего чуть более 50 МВт мощностей, девелоперов привлекает конкурентоспособная стоимость возобновляемой энергии и относительная доступность электричества в целом. CBRE прогнозирует, что к 2030 году установленные мощности в Лиссабоне могут достигнуть 500 МВт. В АТР рост мощностей год к году составил 13,4 % на рынках Сингапура, Токио, Гонконга и Сиднея. Несмотря на дефицит электроэнергии, высокую стоимость строительства и регуляторные препятствия, гиперскейлеры и ИИ-компании поддержали рост, а неооблачные провайдеры стали одним из главных источников спроса. Свободные мощности остаются на уровне 7 %. Меньше всего (2 %) свободных мощностей в Сингапуре из-за нехватки свободных площадок, второе место занимает Сидней с 4,5 %, третье — Токио с 6 %. У Гонконга 18 %, но в предыдущий отчётный период было доступно аж 28 %. Арендные ставки в регионе в целом стабильны и в среднем составляли $403 за кВт/мес. в Сингапуре, $280 в Токио и $188 в Сиднее. В Гонконге они выросли с $270 до $295. Доступные мощности в целом сократились на 43 % г/г, но разрозненность предложения мешает реализации крупных проектов, хотя любые появляющиеся мощности «немедленно поглощаются рынком».

Источник изображения: CBRE Research В Латинской Америке установленная мощность на крупнейших рынках в Сан-Паулу, Керетаро, Сантьяго и Боготе выросла на 41,3 % г/г до 1,04 ГВт. В Керетаро рост составил 450,2 % до 298,2 МВт благодаря реализации проектов гиперскейлеров и ИИ-компаний. Тем не менее, Сан-Паулу остался крупнейшим рынком с 536,7 МВт. Рост в Сантьяго и Боготе составил 165,8 МВт и 44,3 МВт соответственно. Меньше всего свободных мощностей в Сантьяго (3,3 %), в Сан-Паулу речь идёт о 9,6 %, 10,6 % — в Керетаро и 18,7 % — в Боготе. Арендные ставки в Латинской Америке стабильны, ниже всего они в Сан-Паулу, от $130 до $190 кВт в месяц. Как и в остальном мире, доступность мощностей в Латинской Америке снизилась, но отличается от региона к региону. Доступность в Керетаро выросла до 31,5 МВт, в Сантьяго остаётся стабильной на уровне 5,4 МВт, в Сан-Паулу немного увеличилась до 51,5 МВт, а в Боготе снизилась до 8,3 МВт.

27.06.2026 [23:27], Владимир Мироненко

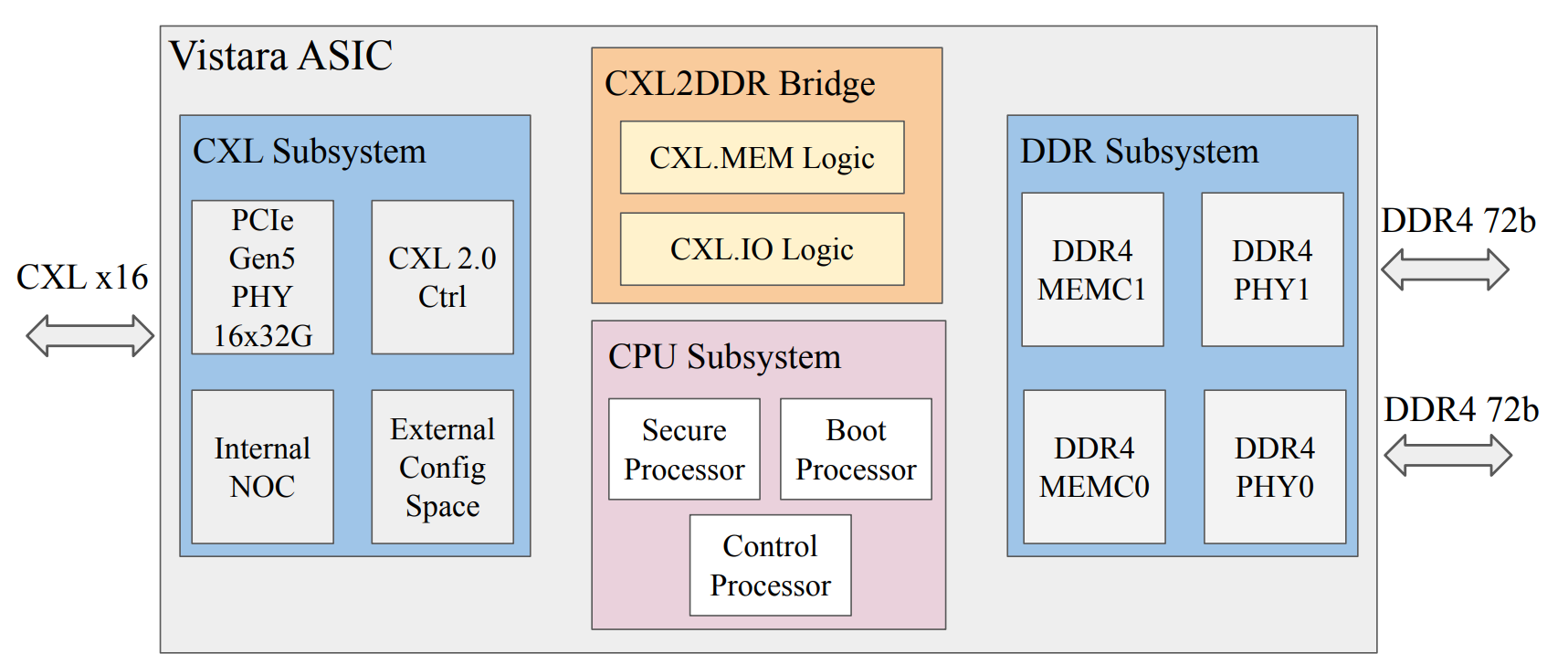

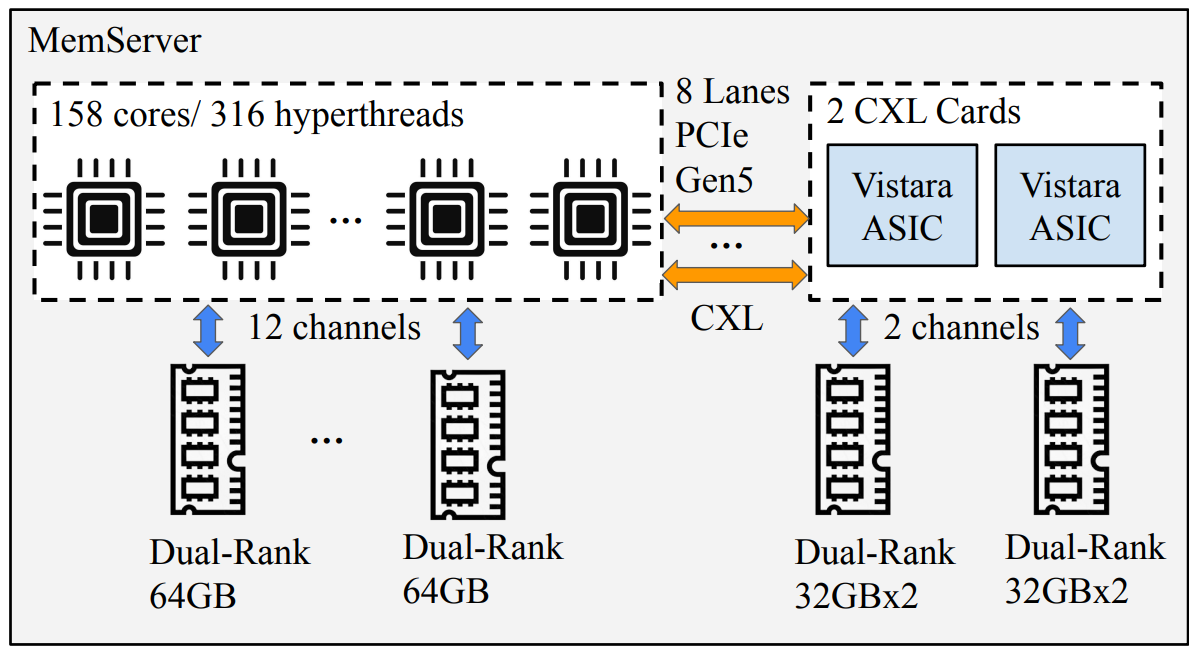

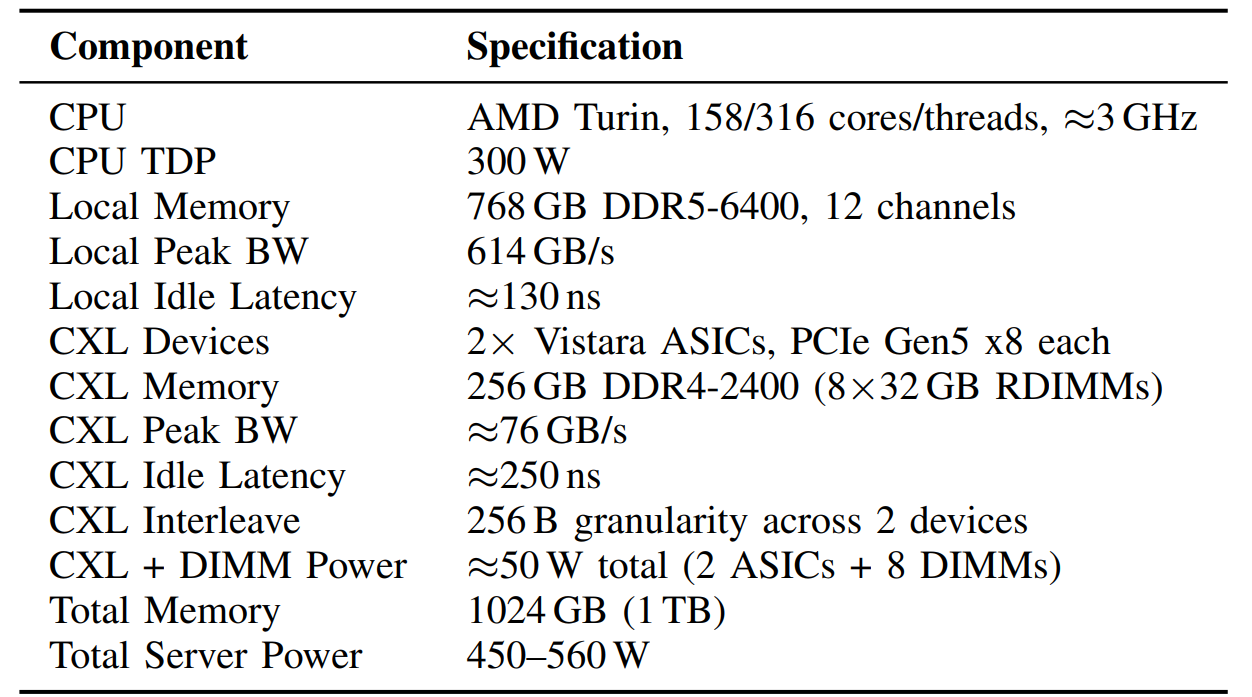

Старая память на новый лад: ASIC Meta✴ Vistara поможет установить DDR4 из б/у серверов в современные системыMeta✴ подготовила ASIC Vistara, который позволит посредством CXL установить старую память, например, DDR4, взятую из списанных серверов, в новые серверы, что позволит хотя бы частично сгладить дефицит DRAM, из-за которого компания уже вынужденно продлила срок жизни оборудования. В числе преимуществ такого подхода авторы называют практически бесплатное добавление памяти за счёт повторного использования, повышение производительности благодаря использованию большей ёмкости памяти и снижение выбросов углекислого газа. Meta✴ отметила, что технология CXL в целом не получила широкого распространения из-за «низкой пропускной способности, высокой задержки и высоких накладных расходов». «Например, расширенная память, которую мы используем в производстве, обеспечивает примерно в 10 раз меньшую пропускную способность и примерно на 60 % большую задержку, чем локальная память», — отмечает компания. В частности, дополнительные контроллеры и мостики между различными интерфейсами добавляют порядка 150 нс задержек. Кроме того, сообщается, что «большинство решений CXL интегрируют DRAM с контроллером, что препятствует повторному использованию DIMM, и часто не поддерживают DDR4, что является обязательным условием для повторного использования старой памяти». При этом у компании были и есть в использовании около десятка различных DDR4 DIMM. По словам Meta✴, эти проблемы решают в компании с помощью совместной разработки аппаратного и программного обеспечения.

Источник изображений: Meta✴ «В аппаратной части мы разрабатываем собственную микросхему CXL ASIC, Vistara, оптимизированную для повторного использования DRAM, энергоэффективности и низкой задержки. В программной части мы создаем оптимизированное решение на основе TPP (Transparent Page Placement), определяем подходящее соотношение локальной и расширенной памяти для каждой рабочей нагрузки и автоматизируем конфигурацию для каждой задачи, в том числе отключая расширенную память для нагрузок, чувствительных к увеличению задержки», — говорит компания.  ASIC Vistara имеет два 72-бит канала DDR4-3200 (на практике частота снижена до 2400) с ECC с поддержкой 2DPC, позволяющими установить до 256 Гбайт памяти (на практике 128 Гбайт в четырёх DIMM). Для общения с хостом используется интерфейс PCIe 5.0 x16 (на практике достаточно и x8) с поддержкой CXL 1.1/2.0 Type 3. ASIC потребляет около 9 Вт, а задержка обращений к памяти составляет порядка 50 нс. В состав контроллера входят три управляющих ядра RISC-V. Модули с Vistara, по два на каждый односокетный узел, устанавливаются в отдельные слоты в задней части шасси и обдуваются отдельным потоком воздуха во избежание перегрева и для повышения стабильности работы.  Как сообщается, это решение обеспечивает существенный прирост производительности для различных рабочих нагрузок, включая сокращение количества используемых серверов до 25 % для дезагрегированного машинного обучения и сокращение средней задержки на 29 % для распределённых кешей. Стоит отметить, что Microsoft также озаботилась возможностью использования старых модулей DDR4 и морально устаревших SSD в новых серверах в рамках проекта GreenSKU.

25.06.2026 [15:19], Руслан Авдеев

Около трети проектов новых ЦОД в России приостановленыСитуация с проектами строительства дата-центров в России остаётся довольно сложной. Из 128 проектов на сумму около 1 трлн руб., анонсированных в стране за последние три года, приостановлена реализация 38 с общим объёмом инвестиций 128,6 млрд, сообщает Forbes со ссылкой на результаты подсчётов «Техэкспо» и инвестиционно-аналитической группы «ПКР». По оценкам Техэкспо» и «ПКР», на июнь 2026 года на стадии строительства находятся 42 проекта ЦОД с инвестициями в объёме 282,1 млрд руб. Крупнейшими называются ЦОД отечественных IT-гигантов, включая «Яндекс», «Сбер», DataPro, АФК «Система», ГК «Монарх», Гознак, «ВКонтакте» и др. При этом крупные игроки скупают команды, земельные участки и выделенные энергетические мощности и даже оборудование у других проектов. Всего до 2030 года предполагают ввести в эксплуатацию 97 ЦОД с инвестициями 838,1 млрд руб., больше всего инвестиций планируется на 2027 год. Крупнейшими из ожидаемых объектов называются ЦОД «Сбера» в Подмосковье и Саратовской области, объект «Русала» в Иркутской области, а также новые очереди кампуса ЦОД DataPro в Москве. По мнению экспертов, коммерческие ЦОД, строящиеся для продажи мощностей, столкнулись с наибольшими проблемами. Они строятся за счёт привлечения внешних средств и на них сильнее влияют «дорогой» капитал, рост затрат на строительство и инженерную инфраструктуру. Кроме того, отмечаются проблемы с поставками оборудования и доступом к энергосетям.

Источник изображения: Hieu Vu Minh/unspalsh.com При этом развитие рынка происходит неравномерно, и с мая 2023 по май 2026 гг. количество проектов дата-центров на активных стадиях строительных работ сократилось на 41,6 %, объём инвестиций в эти проекты упал на 26,3 %. Так, пришлось перенести сроки ввода в эксплуатацию проектов компаний «Кей Поинт» и «Альфа-финанс», из-за пожара приостановлены проекты Alcon Group за 10 млрд руб., из-за юридических и земельных проблем приостановлены работы над ЦОД Wildberries — «Верхние поля 51А» (7 млрд руб.) и ЦОД Xelent-2 «Росэнергоатома» (5 млрд руб.). В 2025 году, по данным iKS-Consulting, рынок коммерческих ЦОД России показал антирекорд по приросту стойко-мест. Тогда было отмечено негативное влияние высокой ключевой ставки ЦБ. И хотя в этом году она снизилась, она всё ещё высока — окупаемость ЦОД рассчитана на 10 лет, и на строительство уходит несколько лет. Ещё одной проблемой является недоступность энергии на ключевых рынках (а ¾ рынка коммерческих ЦОД относится к Московскому региону), долгое получение разрешений на присоединение к сети, повышение стоимости энергии и рост спроса на высокоплотные ИИ-стойки. На фоне проблем ЦОД могут уйти в провинцию, заняться самообеспечением электричеством или даже переехать в соседние страны.

25.06.2026 [14:50], Андрей Крупин

Объём российского рынка облачных сервисов по итогам I полугодия 2026 г. составил около 450 млрд рублейОбъём рынка облачных сервисов в России по итогам I полугодия 2026 года достиг примерно 450 млрд руб. При этом годовая динамика роста замедлилась до 25–30 % (против 35–40 % в аналогичном периоде 2025 года), а доля IaaS в структуре рынка составила около 60 %. Таковы предварительные оценки аналитиков компании «Стек Групп» (Stack Group), предоставляющей услуги облачной и физической IT-инфраструктуры под брендом M1Cloud. Согласно наблюдениям экспертов M1Cloud, отечественный облачный рынок продолжает консолидироваться, но не столько через поглощение крупных игроков, сколько через покупку компетенций и готовых мощностей, где объектом покупки выступают не клиентские базы, а развёрнутые кластеры с подключённой мощностью и штатом облачных инженеров, способных работать с гетерогенным парком. Ключевыми проблемами отрасли в I полугодии 2026 года стали нехватка на рынке высокопроизводительных GPU и рост плотности вычислений для ИИ, который упёрся в лимиты электропитания стойко-мест. Искусственный интеллект перестал быть отдельной вертикалью в бизнесе и стал параметром инфраструктуры: в приоритет выходит безопасность ИИ-моделей. Заказчики запрашивают не просто «GPU-сервер», а «платформу для инференса» со встроенными инструментами ИИ-безопасности.

Источник изображения: Jakub Żerdzicki / unsplash.com С реальностью кадрового голода и сложностями администрирования столкнулись мультиоблачные среды. Стоимость поддержки полноценного мультиоблака выросла на 40 % из-за дефицита компетентных DevOps-инженеров. Тренд на гибридность в 2026 году также трансформировался из стратегического выбора в тактику управления рисками дефицита. Заказчики строят гибрид, потому что публичное облако не может гарантировать SLA на определённые типы нагрузок из-за фрагментации парка, а приватное — слишком дорого масштабировать под пики. Таким образом, критичные ядра систем остаются на собственном или выделенном железе (bare metal), а эластичные фронтенды уходят в публичное облако. Это усложняет архитектуру, но страхует от простоев. В такой ситуации провайдер становится интегратором разнородных сред. В исследовании M1Cloud отмечается, что российский облачный рынок остаётся одним из самых маржинальных в IT-секторе. Отрасль сохранит темпы роста в диапазоне 25–30 %, однако драйвером станет не количество заказчиков, а глубина проникновения сервисов. Наибольший рост покажут игроки со зрелым стеком, диверсифицированной базой поставок оборудования, собственной инженерной экспертизой и опытной командой эксплуатации. Роль провайдера окончательно трансформировалась в технологического партнёра и инфраструктурного интегратора, который способен обеспечить непрерывность бизнеса заказчика в условиях турбулентной внешней среды.

18.06.2026 [18:35], Руслан Авдеев

В США начали строить лишь половину ЦОД, которые должны заработать в 2026 годуХотя подрядчики анонсируют всё новые и новые проекты ЦОД, во многих случаях строительные работы не начались даже для объектов, которые должны сдать в 2026 или в 2027 году. Кроме того, заявленные мощности во многих случаях, возможно, окажутся существенно выше реальных, сообщает The Register. По данным Jefferies, если верить всем заявлениям в данной рыночной нише, то к 2032 году в США уже должны заработать дата-центры совокупной мощностью 160 ГВт. Однако на практике из 24 ГВт мощностей ЦОД, которые должны ввести в эксплуатацию в 2026 году, в действительности строятся лишь объекты на 12 ГВт. На 2027–2028 гг. прогноз ещё хуже, поскольку до 80 % запланированных мощностей строить даже не начинали. Задержки вызваны проблемами с зонированием территорий, получением разрешений на строительство, сложностями с подключением к энергосетям, дефицитом рабочих рук и с тем, что контракты с конечными пользователями заключаются не так успешно, как ожидалось. Дефицит электричества и задержки с присоединением к энергосетям — довольно давняя проблема. Ситуация настолько усугубилась, что в некоторых случаях сроки ожидания достигают уже семи лет. В результате Министерство энергетики (DoE) поручило регулятору FERC разработать новые правила, чтобы ускорить этот процесс для крупных потребителей вроде ЦОД.

Источник изображения: Mark Potterton/unsplash.com Jefferies отмечает и ещё одну важную проблему, связанную с двойным учётом заявок. Нередко запросы на подключение подаются нескольким энергокомпаниям сразу, в результате чего прогнозы будущих мощностей искажаются в статистике. Поэтому маловероятно, что большую часть ЦОД, запланированных на 2027–2028 гг. действительно построят. В документе отмечено, что некоторые инвесторы не учли нехватку определённых ресурсов, в том числе квалифицированного персонала. Гораздо реалистичнее выглядит ввод в эксплуатацию 15–20 ГВт мощностей ежегодно, а прогнозы ввода по 40 ГВт в 2027–2028 гг. выглядят почти фантастическими. Также эксперты считают, что заявленные мощности новых ЦОД мало коррелируют с будущими реальными нагрузками. Более информативны законтрактованные мощности, прогресс в выдаче разрешений, полученное финансирование и действительно реалистичные планы строительства. В документе рассматриваются стратегии, с помощью которых операторы обходят названные проблемы. Например, всё популярнее строительство генерирующих мощностей «за счётчиком» без подключения к магистральным сетям, или гибридные схемы электроснабжения. Всё чаще реализацию новых проектов переносят в регионы, где условия подключения к электросетям и получение разрешений благоприятнее. Например, речь идёт о Техасе, где только во II квартале текущего года объявлено о строительстве 14 ГВт новых мощностей дата-центров. |

|