В настоящее время высокоскоростные оптические соединения играют ключевую роль в обеспечении производительности и масштабируемости ИИ ЦОД, особенно по мере того, как они превращаются в крупные кластеры, сообщается в исследовании TrendForce. Согласно её прогнозу, в 2025 году мировые поставки оптических трансиверов с поддержкой скорости 800 Гбит/с и выше составят 24 млн шт. с последующим ростом в 2,6 раза почти до 63 млн шт. в 2026 году.

Аналитики отметили, что резкий рост спроса на оптические трансиверы привёл к значительному дефициту в сфере производства источников лазерного излучения на глобальном рынке. NVIDIA в рамках стратегии развития зарезервировала крупные объёмы продукции у ключевых поставщиков EML-лазеров, что привело к увеличению сроков поставки — не ранее 2027 года. В связи с этим производители оптических модулей и провайдеры облачных услуг (CSP) вынуждены заниматься поиском вторичных поставщиков и альтернативных решений, что ведёт к изменениям в отрасли, отметили в TrendForce.

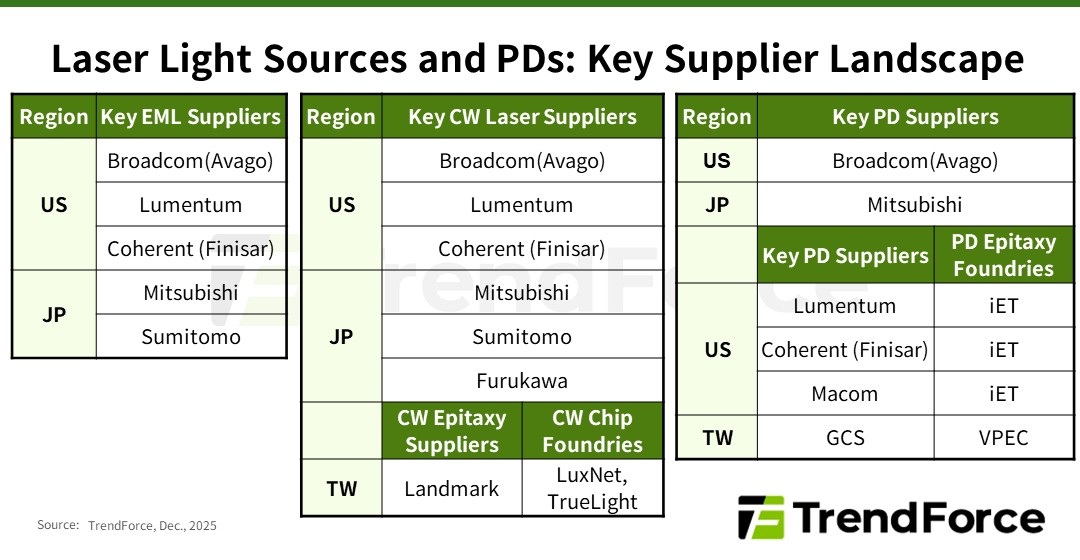

Помимо лазеров VCSEL, используемых в линиях связи малой и средней дальности, оптические модули для линий средней и большой дальности в основном включают два типа лазеров: EML, отличающиеся большой дальностью действия и целостностью сигнала, и лазеры непрерывного излучения (CW). В EML-лазерах все ключевые функции объединены на одном кристалле, что делает их чрезвычайно сложными и трудоёмкими в изготовлении. Их производством занимается всего лишь несколько поставщиков, таких как Lumentum, Coherent (Finisar), Mitsubishi, Sumitomo и Broadcom. Впрочем, о дефиците Mitsubishi предупреждала более года назад. А Broadcom, вероятно, будет отдавать приоритет собственным продуктам.

Источник изображения: TrendForce

EML-лазеры играют важную роль в масштабировании вычислительных кластеров с увеличением расстояния между ЦОД. Планы NVIDIA по развитию кремниевой фотоники и интегрированной оптики (CPO) реализуются медленнее, чем предполагалось, что приводит к постоянной зависимости от подключаемых модулей для расширения кластеров. Чтобы обеспечить стабильную работу в этом направлении, NVIDIA заранее зарезервировала значительную часть мощностей по производству EML-лазеров, что отразилось на доступности компонента для остальных компаний.

CW-лазеры, используемые в паре с кремниевыми фотонными чипами, отличаются более простой конструкцией, обусловленной отсутствием встроенной возможности модуляции, что упрощает производство и расширяет круг поставщиков. В результате CW-лазеры в сочетании с кремниевой фотоникой стали основным альтернативным решением для провайдеров облачных услуг в связи с дефицитом EML-лазеров.

Впрочем, здесь тоже наблюдаются проблемы. Производство CW-лазеров сталкивается с растущими ограничениями, обусловленными рядом факторов: длительные сроки поставки оборудования ограничивают расширение производства, а строгие стандарты надёжности требуют трудоемких тестов. В результате многие поставщики передают эти этапы на аутсорсинг, что создает дополнительные узкие места в производственной цепочке. Ввиду того, что экосистема производства CW-лазеров приближается к дефициту мощностей, поставщики вынуждены форсировать усилия по расширению производства.

Источник изображения: NVIDIA

Помимо лазерных передатчиков, для изготовления оптических модулей требуются высокоскоростные фотодиоды (PD) для приёма сигналов. Ведущие поставщики, такие как Coherent, MACOM, Broadcom и Lumentum, выпускают фотодиоды PD 200G с поддержкой скорости передачи данных 200 Гбит/с на канал.

Фотодиоды производятся на эпитаксиальных пластинах из фосфида индия (InP), аналогично EML- и CW-лазерам. Поскольку производители лазеров стремятся расширить мощности для эпитаксии, многие из них передают заказы на InP-эпитаксию (процесс выращивания эпитаксиальных листов из фосфида индия на подложке) специализированным заводам, таким как IntelliEPI и VPEC, сообщили в TrendForce.

TrendForce прогнозирует, что спрос, обусловленный ИИ, приведёт не только к сокращению предложения модулей памяти, но и отразится на экосистеме производства лазеров в целом. Стремление NVIDIA обеспечить необходимые объёмы поставок EML-лазеров привело к ускорению перехода к CW-решениям и кремниевой фотоники среди других производителей. В то же время общеотраслевая гонка за производственными мощностями меняет роли в цепочке поставок и стимулирует рост производства у поставщиков технологий эпитаксии и обработки полупроводниковых соединений, говорят аналитики.

Источник: