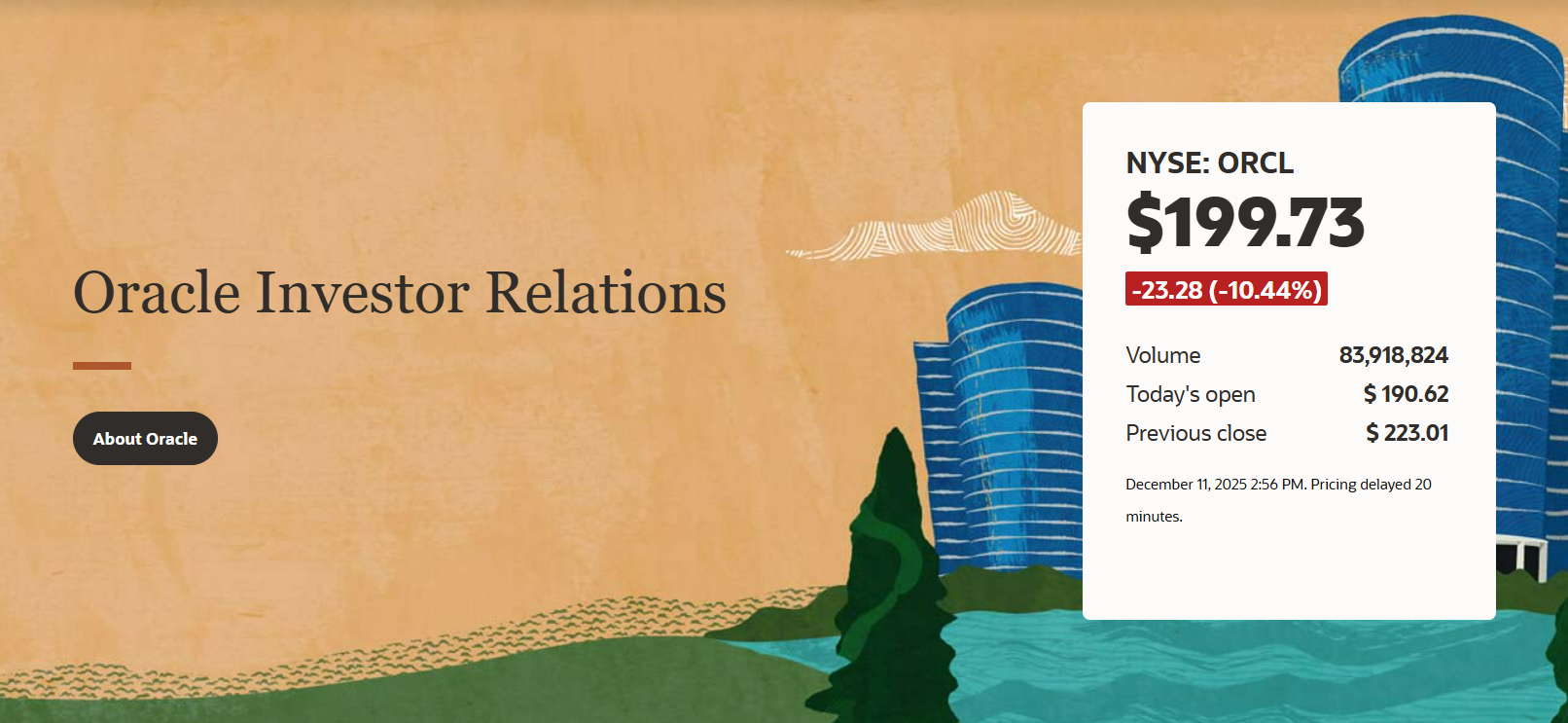

Oracle объявила результаты за II квартал 2026 финансового года, завершившегося 30 ноября. Выручка и операционная прибыль компании не оправдали ожиданий аналитиков. При этом компания повысила прогноз по расходам, что усилило опасения инвесторов по поводу её возможностей извлечь выгоду из огромного спроса ИИ-индустрии на вычислительные мощности, отметил The Wall Street Journal. В связи с этим её акции упали более чем на 11 % на внебиржевых торгах, показав в итоге самое серьёзное падение в течение дня с 2001 года.

По итогам торгов в среду акции потеряли примерно треть от своей пиковой стоимости в сентябре, когда акции компании показали рекордный за 26 лет рост. Падение акций Oracle подтолкнули к падению акции других участников рынка. Акции AMD и NVIDIA упали примерно на 1 % каждая, а акции облачного провайдера CoreWeave снизились более чем на 3 % (по данным CNBC).

Компания сообщила о скорректированной прибыли (Non-GAAP) за II квартал в размере $2,26 на разводнённую акцию, что значительно выше целевого показателя Уолл-стрит в $1,64 на акцию согласно консенсус-прогнозу LSEG. Вместе с тем выручка компании, несмотря на рост на 14 % по сравнению с аналогичным периодом прошлого года, до $16,06 млрд, оказалась ниже прогноза аналитиков в $16,21 млрд. Чистая прибыль (GAAP) увеличилась до $6,14 млрд, или $2,10 на разводнённую акцию, с $3,15 млрд, или $1,10 годом ранее.

Источник изображений: Oracle

Выручка от облачных услуг составила $7,98 млрд, что превысило консенсус-прогноз аналитиков, опрошенных StreetAccount, в $7,92 млрд. Выручка от облачной инфраструктуры (OCI IaaS) составила $4,1 млрд, увеличившись на 68 %. Выручка от облачных приложений (OCI SaaS) равна $3,9 млрд (+11 %). Выручка от интегрированных облачных решений (SaaS) — $1,1 млрд (+18 %), выручка от NetSuite Cloud ERP (SaaS) — $1 млрд (+13 %). Выручка от разработки ПО снизилась на 3 % до $5,88 млрд, что ниже среднего прогноза аналитиков в $6,06 млрд. Продажи оборудования выросли на 7 % до $776 млн, сервисы принесли компании $1,43 млрд (+7 %). Oracle рассчитывает повысить маржинальность OCI на 30–40 %.

Объём оставшихся обязательств по контрактам (RPO) вырос год к году на 438 % до $523 млрд, что выше среднего прогноза аналитиков в $501,8 млрд (согласно данным StreetAccount). Рост был вызван «новыми обязательствами от Meta✴, NVIDIA и др. компаний», сообщил в пресс-релизе главный финансовый директор Oracle Дуг Керинг (Doug Kehring). По его словам, с учётом новых обязательств, Oracle теперь планирует капитальные затраты на весь год в размере около $50 млрд, по сравнению с $35 млрд по состоянию на сентябрь. Капзатраты за 2025 финансовый год составили $21,2 млрд. Для сравнения: годовые капзатраты AWS ожидаются на уровне $125 млрд, Google — $91–$93 млрд, Meta✴ — $70–$72 млрд (а в перспективе $600 млрд), Microsoft — $80 млрд (и до $120 млрд в 2026 финансовом году), а у Alibaba Cloud, не имеющей свободного доступа к передовым ускорителям NVIDIA — $16 млрд. Здесь учитываются несколько разные периоды, но порядок затрат виден.

Объявление в сентябре о том, что портфель заказов Oracle вырос до $455 млрд, привело к резкому росту акций компании. Однако с тех пор их цена упала из-за опасений по поводу уровня риска, который Oracle берёт на себя, развивая свою инфраструктуру. По данным The Register, в ноябре Oracle акции упали на 23 % — в начале месяца они стоили около $250, а в конце — около $200. Керинг попытался успокоить инвесторов, пояснив, что у компании имеется доступ к капиталу из нескольких источников, включая государственные облигации, банки и частные рынки долгового финансирования.

«Кроме того, существуют и другие варианты финансирования через клиентов, которые могут предоставлять свои собственные чипы для установки в наших ЦОД, и поставщиков, которые могут сдавать свои чипы в аренду, а не продавать их», — пояснил он, добавив, что оба варианта позволяют Oracle синхронизировать её платежи с поступлениями средств и занимать значительно меньшие суммы, чем предполагают большинство аналитиков. Кроме того, Oracle отличается от «большой тройки» гиперскейлеров тем, что занимается строительством и развёртыванием ЦОД преимущественно после подтверждения обязательств клиентов.

Следует отметить, что это была первая квартальная конференция по финансовым итогам с участием новых со-генеральных директоров Oracle, Клея Магуйрка (Clay Magouyrk) и Майка Сицилии (Mike Sicilia), которые заняли этот пост после ухода Сафры Кац (Safra Catz) в сентябре. В своём выступлении Сицилия отметил появление новых крупных клиентов облака OCI, в том числе Airbus, Deutsche Bank, LSEG, Panasonic, Canon и Rubrik.

Аналитик Valoir Ребекка Веттеманн (Rebecca Wettemann) назвала в интервью ресурсу SiliconANGLE весьма показательным то, что он счёл необходимым подчеркнуть такое количество успешных сделок с клиентами. «Рынок был очень обеспокоен чрезмерной зависимостью Oracle от OpenAI и других проектов в области ИИ с точки зрения RPO и прогнозов, поэтому этот список успешных сделок с клиентами и ускорения роста приложений демонстрирует некоторое долгожданное разнообразие, что, безусловно, является позитивным фактором», — пояснила она.

Веттеманн назвала хорошей новостью для Oracle и её стратегии капитальных затрат увеличение капвложений, поскольку она пытается занять центральное место в буме ИИ. Некоторые инвесторы обеспокоены огромным долгом, который она взяла на себя для своих инвестиций. Значительная часть портфеля заказов Oracle приходится на OpenAI Group PBC, которая обязалась потратить более $300 млрд на облачные инфраструктурные сервисы Oracle в течение следующих пяти лет. «Чем дольше портфель заказов остается невостребованным, тем выше риск того, что Oracle не сможет его монетизировать, или же ландшафт ИИ изменится настолько, что некоторые клиенты не смогут выполнить свои обязательства», — сообщила Веттеманн.

Аналитик Constellation Research Хольгер Мюллер (Holger Mueller) отметил, что некоторые инвесторы могли заметить, что рост выручки Oracle происходит за счёт значительных затрат, что приводит к снижению прибыльности по мере увеличения объёмов продаж. Вместе с тем он согласился с финансовым директором по поводу того, что долг, который Oracle берёт на себя, не является проблемой. «При процентных платежах в размере приблизительно $1 млрд долговая нагрузка более чем управляема для компании», — сказал аналитик.

Комментируя продажу доли в Ampere, основатель Oracle Ларри Эллисон (Larry Ellison) сказал, что решение было принято, потому что, по его мнению, больше нет смысла продолжать проектировать, производить и использовать собственные микросхемы в своих ЦОД. «Компания привержена политике чиповой нейтральности, — сказал он. — Нам необходимо быть готовыми и иметь возможность использовать любые чипы, которые захотят приобрести наши клиенты».

В свою очередь, Клей Магуйрк отметил, что у Oracle более 211 действующих и планируемых облачных регионов по всему миру. Кроме того, компания наполовину завершила строительство 72 мультиоблачных ЦОД, которые будут интегрированы в облака Amazon, Google и Microsoft. «Наш бизнес по мультиоблачным базам данных — самый быстрорастущий бизнес: во II квартале он вырос на 817 %», — сказал он.

Также следует обратить внимание на слова Майка Сицилии о том, что у компании «огромные преимущества перед конкурентами в области приложений». «Обучение ИИ и продажа моделей ИИ — это очень крупный бизнес, но мы считаем, что существует еще большая возможность — внедрение ИИ в самые разные продукты», — сообщил Сицилия. — Oracle находится в уникальном положении для внедрения ИИ во все три уровня наших программных продуктов: ПО для облачных ЦОД, ПО для автономных баз данных и аналитики, а также ПО для приложений. Все три направления Oracle уже достаточно масштабны — ИИ сделает их всё лучше и масштабнее».

В III финансовом квартале Oracle ожидает скорректированную прибыль (Non-GAAP) на акцию в размере от $1,70 до $1,74 и рост выручки на 19-21 %. Консенсус-прогноз LSEG предполагает прибыль на акцию в размере $1,72 и выручку в размере $16,87 млрд, что подразумевает рост год к году на 19 %.

Источник: