Материалы по тегу: а

|

29.10.2025 [18:08], Руслан Авдеев

NVIDIA и General Atomics создали виртуальный терморядерный реактор с помощью ИИ

general atomics

hardware

omniverse

ии

разработка

сша

термоядерная энергия

цифровой двойник

энергетика

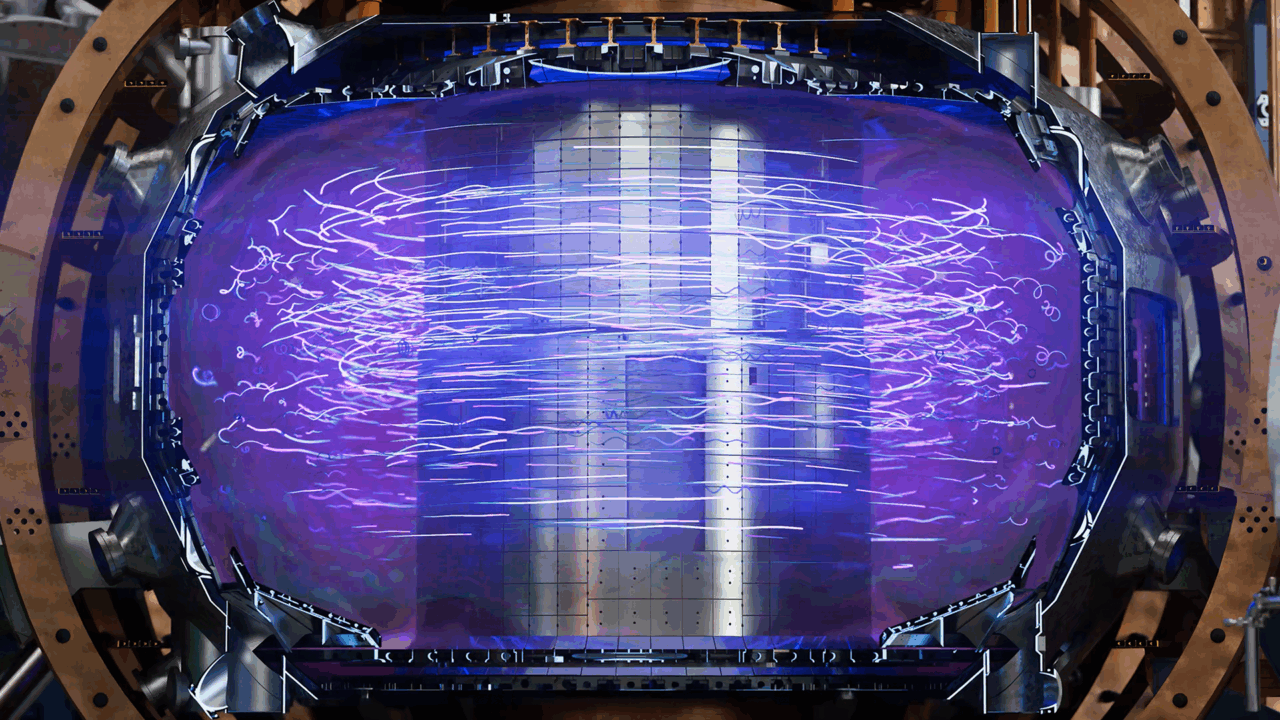

NVIDIA совместно с General Atomics и группой других партнёров создали цифровой двойник термоядерного реактора с использованием ИИ-технологий. В проекте приняли участие Суперкомпьютерный центр Сан-Диего (SDSC), вычислительный центр ALCF при Аргоннской национальной лаборатории (ANL) и вычислительный центр при Национальной лаборатории им. Лоуренса в Беркли (LBNL), сообщает пресс-служба NVIDIA. Проект построен на платформе NVIDIA Omniverse с использованием CUDA-X. Суперкомпьютеры Polaris в ALCF и Perlmutter в NERSC использовались для обучения трёх «суррогатных» ИИ-моделей, призванных имитировать работу более сложных систем. Проект призван помочь учёным создать работающие в земных условиях коммерческие термоядерные технологии. В General Atomics уверены, что возможность виртуальных исследований с помощью цифровых двойников — настоящий прорыв в термоядерной энергетике, а взаимодействие с NVIDIA позволяет тестировать, совершенствовать и проверять идеи на порядок быстрее, чем обычно. Это ускорит путь к коммерческой термоядерной энергетике. В термоядерных реакторах используется плазма, разогретая до миллионов градусов, поэтому прогнозирование её поведения достаточно быстро для поддержания работы реакторов — сложнейшая задача. ИИ позволяет радикально сократить время моделирования процессов внутри реактора, что даёт возможность виртуально «взаимодействовать», изучая различные сценарии работы без риска повреждения самого реактора. Если в норме на моделирование поведения плазмы уходят недели даже на быстрейших суперкомпьютерах, то суррогатные ИИ-модели, обученные на десятилетиях реальных данных, считают всё за секунды и продолжают совершенствоваться.

Источник изображения: NVIDIA Модели, включая EFIT (для равновесия плазмы), CAKE (для границы плазмы) и ION ORB (для плотности теплового потока от испускаемых ионов), способны помочь операторам поддерживать стабильность плазмы в реальном времени, снижая риск повреждения и ускоряя исследования. Сейчас NVIDIA и General Atomics создают полностью интерактивного цифрового двойника токамака DIII-D в среде Omniverse на базе серверов RTX PRO и DGX Spark. Виртуальный реактор объединяет данные датчиков, данные физического моделирования, инженерные модели и «суррогатные» ИИ-модели, создавая единую интерактивную среду в реальном времени, которая позволяет быстро принимать решения. Двойник синхронизирован с физическим реактором DIII-D, что позволяет международной команде из 700 ученых, представляющих 100 организаций, проверять идеи и запускать различные сценарии без применения реального оборудования. Ключевые элементы управления можно изучить с помощью цифрового двойника. Это позволяет лучше подготовиться к реальным экспериментам. Термоядерные технологии чрезвычайно востребованы на рынке. В январе разработчик термоядерных реакторов Helion, имеющий долгосрочный договор с Microsoft, привлёк $425 млн. В мае сообщалось, что Microsoft надеется, что ИИ ускорит создание термоядерных реакторов, которые смогут запитать ещё больше ИИ ЦОД. В июне появилась информация, что Google вложилась в разработчика термоядерных реакторов TAE Technologies.

29.10.2025 [16:53], Владимир Мироненко

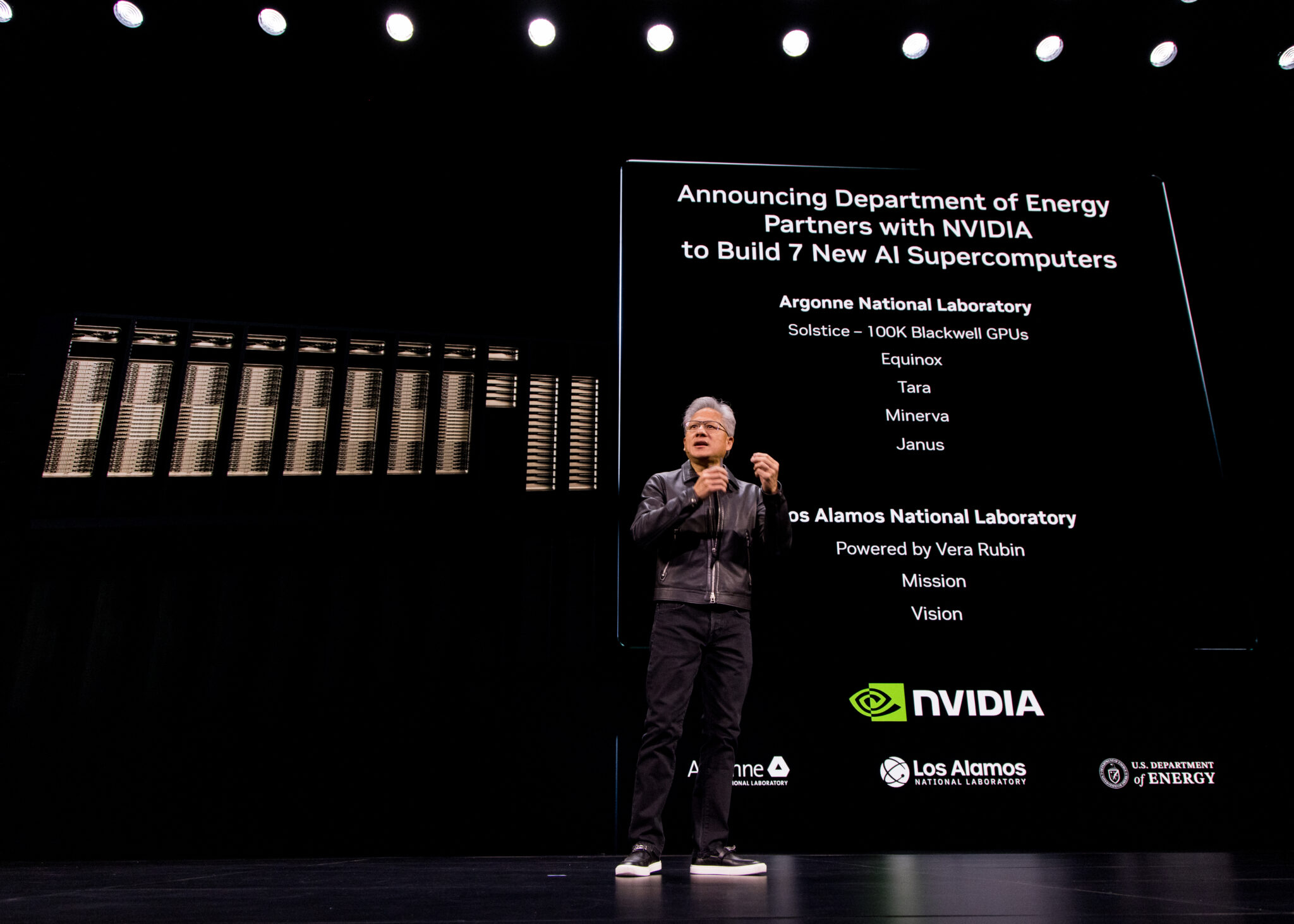

В США построят семь новых ИИ-компьютеров на чипах NVIDIA по заказу Министерства энергетики СШАNVIDIA объявила о сотрудничестве с национальными лабораториями Министерства энергетики США (DoE) и ведущими компаниями с целью развития ИИ-инфраструктуры страны, в рамках которого будет построено семь новых суперкомпьютеров в Аргоннской (ANL) и Лос-Аламосской (LANL) национальных лабораториях. На первом этапе проекта NVIDIA и Oracle совместно построят в Аргоннской национальной лаборатории (ANL) два новых суперкомпьютера Equinox и Solstice с суммарной ИИ-производительность 2,2 Зфлопс. Также ANL планирует запустить ещё три новые ИИ-системы на базе технологий NVIDIA: Tara, Minerva и Janus. Не вдаваясь в подробности по поводу спецификаций систем, руководство лаборатории заявило, что суперкомпьютеры призваны расширить доступ исследователям в сфере ИИ из других центров по всей стране. Лос-Аламосская национальная лаборатория (LANL) получит ИИ-системы Mission и Vision нового поколения, которые будут разработаны и поставлены компанией HPE. Уже известно, что они будут базироваться на платформе NVIDIA Vera Rubin с сетевой фабрикой Quantum‑X800 InfiniBand. Как сообщает NVIDIA, система Vision основана на достижениях суперкомпьютера Venado, созданного для несекретных исследований. Как уточнили в лаборатории, Vision будет использоваться для несекретных задач в области национальной безопасности, материаловедения и ядерной науки, энергетического моделирования и биомедицинских исследований, сообщили в лаборатории, пишет The Register.

Источник изображения: NVIDIA Mission — пятая система ATS5 (Advanced Technology System) в рамках программы усовершенствованного моделирования и вычислений (Advanced Simulation and Computing) Национального управления ядерной безопасности США (The National Nuclear Security Administration, NNSA), поддерживаемой LANL. Система предназначена для запуска секретных приложений, её ввод в эксплуатацию состоится в конце 2027 года. Vera Rubin в сочетании с Quantum‑X800 позволит учёным проводить сложное моделирование в области материаловедения, моделирования климата и квантовых вычислений. «Использование такого уровня вычислительной производительности критически важно для решения некоторых из самых сложных научных задач и задач национальной безопасности», — заявил Том Мейсон (Thom Mason), директор LANL.

29.10.2025 [15:27], Руслан Авдеев

Нет энергии и кадров: OpenAI призвала Трампа вводить по 100 ГВт мощностей в год, а иначе Китай выиграет гонку в сфере ИИВ OpenAI хотят, чтобы администрация президента США Дональда Трампа (Donald Trump) каждый год строила дополнительные генерирующие мощности на 100 ГВт. Это необходимо, чтобы не допустить отставания Соединённых Штатов от Китая в сфере ИИ-технологий, сообщает The Register. В компании утверждают, что электроэнергия стала «стратегическим активом», критически важным для создания ИИ-инфраструктуры. Последняя должна обеспечить лидерство США в сфере, самой значимой «со времён появления электричества». Пока, как сообщает издание, Китай опережает США по темпам строительства новых мощностей — только в 2024 году страна добавила 429 ГВт в сравнении с 51 ГВт в США. В OpenAI подчёркивают, что лидерство Китая в наращивании мощностей ставит под угрозу положение Соединённых Штатов. В OpenAI утверждают, что администрация Трампа должна привлечь частный сектор для строительства 100 ГВт новых энергетических мощностей ежегодно. Компания сообщает о партнёрстве с коммунальными компаниями Висконсина для наращивания мощности недавно анонсированного нового кампуса ЦОД Stargate. Утверждается, что компания будет возвращать часть электроэнергии в сеть или потреблять меньше электричества, чтобы защитить потребителей от роста цен, связанных с дефицитом. Впрочем, многие штаты уже столкнулись с ростом счетов из-за ИИ ЦОД.

Источник изображения: Isis França/unsplash.com Дополнительно OpenAI прогнозирует дефицит кадров, считая, что в следующие пять лет США понадобится на 20 % больше квалифицированных рабочих для обслуживания новых дата-центров и энергетических мощностей. В компании предполагают, что США справится с этой проблемой благодаря опыту «мыслить, действовать и строить масштабно». Предполагается, что США смогут сохранить лидерство в сфере ИИ. Стоит отметить, что недавно Google подписала соглашение с NextEra Energy о перезапуске АЭС Duane Arnold Energy Center (DAEC) к 2029 году, после чего Google станет доступно 615 МВт в течение 25 лет. Рядом Google планирует построить до шести ЦОД. Microsoft и Constellation Energy заключили похожий договор, предусматривающий возобновление работы АЭС Three Mile Island для снабжения электричеством ЦОД Microsoft. Поставки начнутся даже раньше, чем планировалось. Meta✴ получит всю энергию действующей АЭС Clinton Clean Energy Center (CCEC) с 2027 года, а AWS просто стала соседом действующей АЭС.

29.10.2025 [14:30], Руслан Авдеев

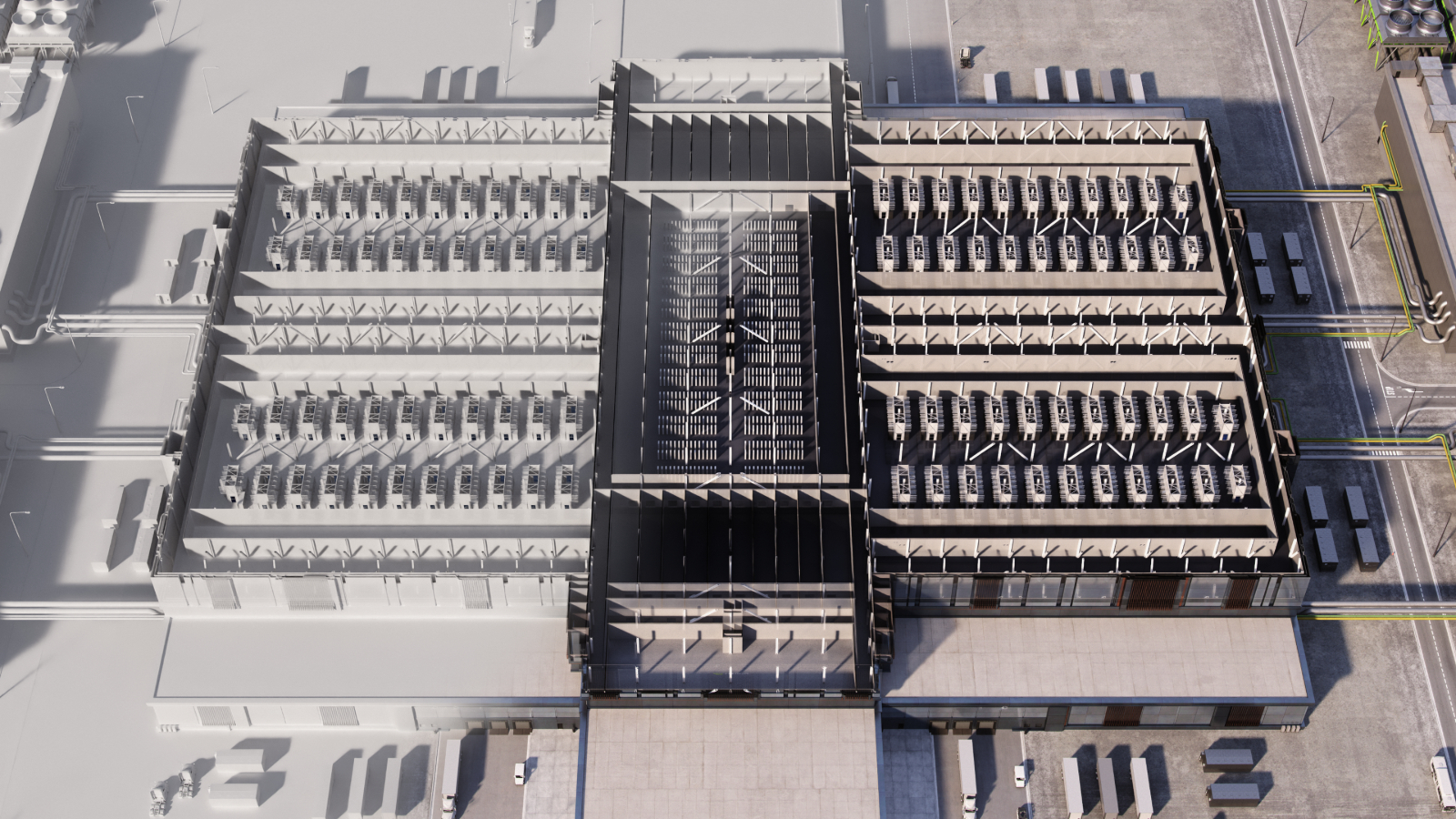

IXcellerate запустила в Москве ЦОД MOS3 на 2,4 тыс. стойко-мест, которые уже распроданыIXcellerate сообщила о вводе в эксплуатацию недавно построенного дата-центра MOS3, общая ёмкость которого составляет 2,4 тыс. стойко-мест, а мощность — 30 МВт. Это четвёртый и последний ЦОД в границах Северного кампуса в московском районе Алтуфьево. Объект полностью готов к эксплуатации. Уже работают 1,4 тыс. стойко-мест, ещё 1 тыс. законтрактована, они начнут функционировать к январю 2026 года. Все стойки зарезервировали ещё на этапе строительства имеющиеся и новые клиенты компании. Утверждается, что MOS3 спроектирован в соответствии с требованиями стандартов Tier III и PCI DSS. Энергоснабжение объекта обеспечивается через десять городских вводов по 10 кВ. Средняя проектная нагрузка на стойку — 8 кВт, возможно увеличение до 25 кВт. Схема резервирования — 2N на уровне стойки и 8/7 N на уровне ДГУ и ИБП, это позволит продолжать работу даже в неблагоприятных обстоятельствах, клиентам гарантируют доступ на уровне 99,982 %.

Источник изображения: IXcellerate Построенный с нуля (greenfield) объект находится в четырёхэтажном здании, общая площадь составляет 7,367 тыс. м2, площадь участка 3 га. Здание для шести машинных залов построено на месте бывшего кирпичного завода в соответствии со строительными нормами Москвы (МГСН), прежние строения полностью снесены. Строительные материалы для дата-центра выпускались на территории России, экобезопасны, соответствуют ГОСТ, защищают от огня и неблагоприятной погоды, 150-мм фасадные панели имеют предел огнестойкости 150 минут. ЦОД защищён от несанкционированного проникновения (до 6 уровней физической безопасности). При строительстве ЦОД использовали передовые технологии обеспечения пожарной и физической безопасности, стабильного охлаждения в машинных залах по схеме «чиллер–фанкойл» — объект круглогодично работает в режиме свободного охлаждения. Дополнительно применяются 12 прецизионных кондиционеров с драйкулерами и конденсаторами с водяным охлаждением, позволяющими отапливать административные помещения, снижая общие затраты. Среднегодовой коэффициент PUE составляет менее 1,3 при полной нагрузке.

Источник изображения: IXcellerate Дата-центр MOS3 включён в единую экосистему IXcellerate, его клиенты имеют возможность получать облачные или телеком-услуги любого из 50 партнёров компании, а также подключаться к пиринговым платформам Eurasia Peering и MSK-IX. На сегодняшний день экосистема IXcellerate насчитывает пять действующих ЦОД. Всего в Северном и Южном кампусах на конец 2025 года будет насчитываться 10 329 стойко-мест. Благодаря этому IXcellerate может считаться вторым по ёмкости оператором коммерческих дата-центров в России. В сентябре сообщалось, что рынок коммерческих дата-центров в России показал антирекорд по приросту стойко-мест в I половине 2025 года по данным iKS-Consulting.

29.10.2025 [13:31], Руслан Авдеев

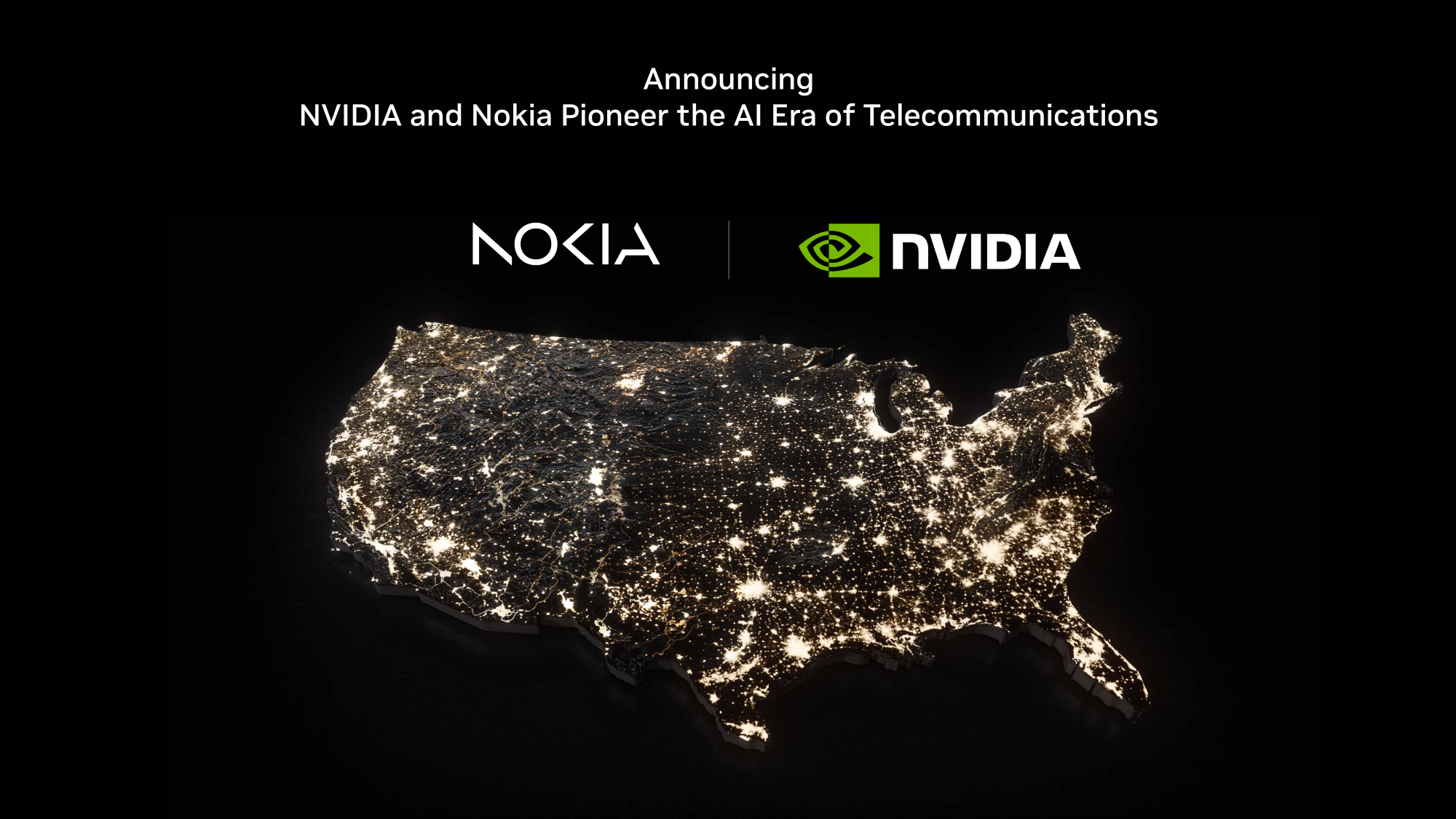

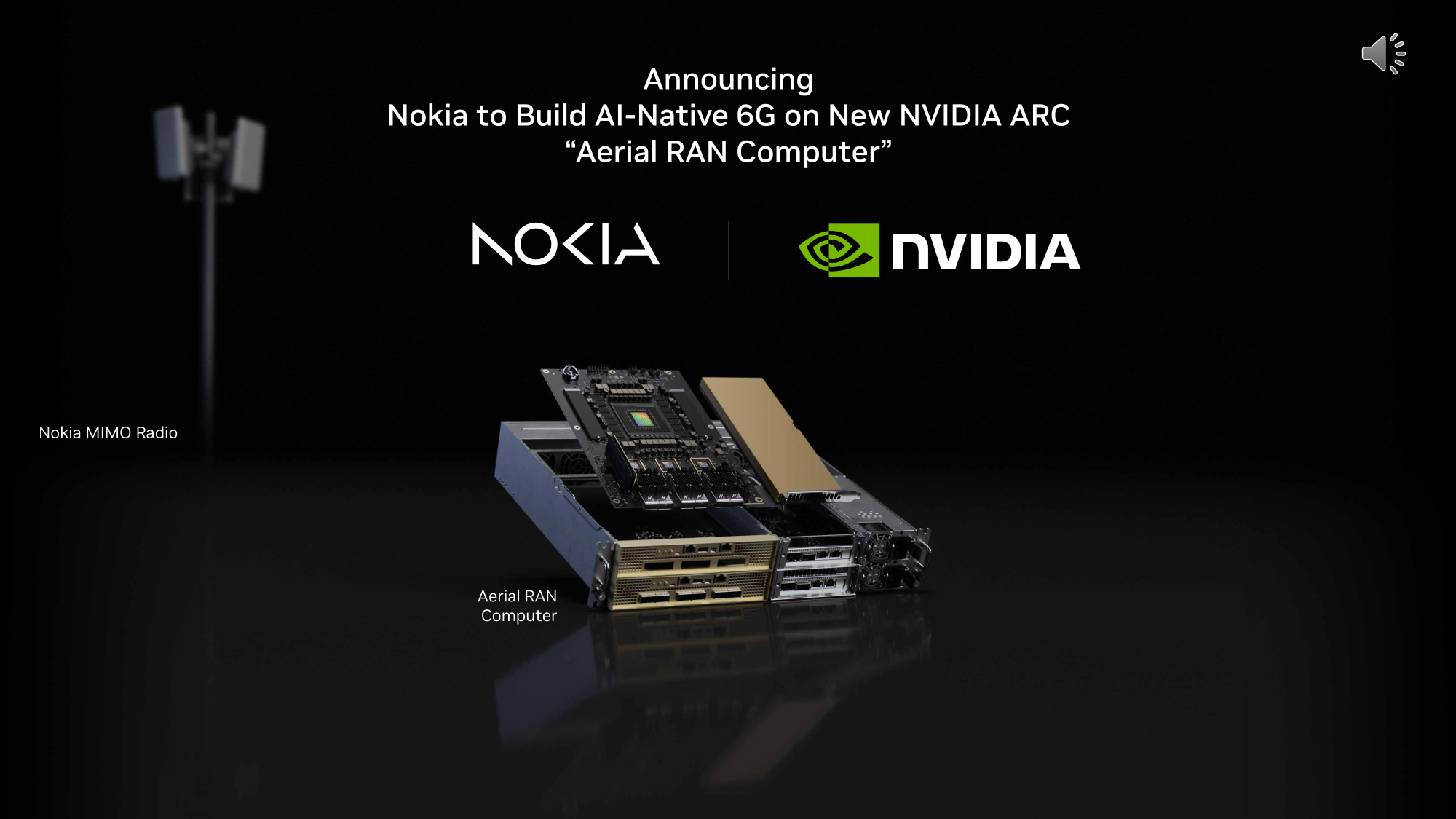

NVIDIA вложит в Nokia $1 млрд, чтобы ускорить интеграцию ИИ в сети 5G/6G28 октября торги акциями Nokia закрылись с ростом на 21 % после того, как NVIDIA объявила о намерении приобрести пакет ценных бумаг компании за $1 млрд. Такой цены акции в последний раз достигали в январе 2016 года. Это лишь часть партнёрства, которое позволит компаниям совместно готовить новые продукты для сетей 5G и 6G, сообщает Silicon Angle. Nokia входит в число крупнейших поставщиков базовых станций 5G и ПО для оптимизации сетевой инфраструктуры операторами связи. Также программное обеспечение применяется для управления данными абонентов и выполнения вспомогательных задач. По этим продуктам выручка Nokia за последний финансовый квартал составила €4,82 млрд. Ключевым в партнёрстве с NVIDIA является продукт Arc Aerial RAN Computer Pro (ARC-Pro). По сути, это референсный дизайн, который может использоваться производителями серверов при создании вычислительных модулей для телеком-провайдеров. Устройства получат прочные корпуса и смогут работать даже в неблагоприятных температурных условиях, с т.ч. на морозе. Каждая система ARC-Pro включает ускоритель Blackwell RTX PRO «уровня рабочей станции» на той же архитектуре, что и флагманские ускорители NVIDIA для дата-центров, 72-ядерный CPU Grace и сетевые интерфейсы ConnectX-8 (100/200GbE, 24 порта). Телеком-провайдеры могут использовать ARC-Pro с базовыми станциями, в т.ч. для обеспечения выполнения ИИ-задач. Например, оператор может внедрить нейросеть, способную автоматически оптимизировать энергопотребление станций стандарта 5G.

Источник изображений: NVIDIA В NVIDIA утверждают, что ARC-Pro поможет операторам и подготовить сети к переходу на 6G, упростить внедрение функций вроде Ultra MIMO. Последняя пока находится в стадии разработки и увеличит объём трафика, обрабатываемого базовыми станциями за счёт установки вспомогательных антенн. Кроме того, в семейство ARC входят ARC-Compact (NVIDIA L4 + ConnectX-7) и ARC-1 (GB200 NVL2 + BlueField-3/ConnectX). Nokia намерена интегрировать ARC-Pro в своё портфолио сетевого оборудования. Также компания намерена упростить использование приложений 5G и 6G с помощью экосистемы CUDA. По словам Nokia, новый качественный скачок на рынке телекоммуникаций — не просто переход от 5G к 6G, а фундаментальная перестройка сети на базе ИИ-решений всех уровней, от ЦОД до периферийных приложений. Партнёрство с NVIDIA ускорят внедрение концепции AI-RAN.  Тестирование новых решений AI-RAN будут проводить при поддержке T-Mobile US. Ожидается, что оператор начнёт испытания в 2026 году в рамках подготовки инфраструктуры к 6G. Изначально испытания будут направлены на оценку производительности и эффективности технологии. Как сообщает Reuters, глава NVIDIA Дженсен Хуанг (Jensen Huang) заявил, что сделка поможет США стать центром новой революции в сфере внедрения связи шестого поколения. Он рассчитывает, что коммерческое внедрение нового ИИ-оборудования начнётся в 2027 году, сначала для 5G, потом для 6G. Переговоры Nokia и NVIDIA велись с прошлого года. Инвестиции сделают NVIDIA вторым по величине акционером Nokia. Последняя выпустит для NVIDIA более 166 млн дополнительных акций, каждая из которых будет стоить $6,01.

29.10.2025 [02:10], Владимир Мироненко

OpenAI стала «корпорацией общественного блага» и сократила зависимость от Microsoft, но и Microsoft не забыла подстраховатьсяOpenAI завершила реструктуризацию после более года переговоров с управлениями генеральных прокуроров Калифорнии и Делавэра, которая устанавливает более чёткие механизмы управления и подотчётности, пишет The Verge. Также компания подписала новое соглашение с Microsoft, в котором, в том числе, подробно описываются дальнейшие действия сторон в случае, если «общий искусственный интеллект» (AGI) удастся когда-либо создать. После реструктуризации коммерческая структура компании теперь является «корпорацией общественного блага» (Public Benefit Corporation, PBC) под названием OpenAI Group PBC. Некоммерческое подразделение получило название OpenAI Foundation, сохранив функцию контроля коммерческой деятельности компании и владение акциями коммерческой структуры, в настоящее время оцениваемой примерно в $130 млрд. Как отметил ресурс The Verge, если бы OpenAI не завершила реструктуризацию до конца года, она могла бы потерять до $10 млрд ранее объявленных SoftBank инвестиций. Согласно сообщению в блоге OpenAI, OpenAI Foundation первоначально выделит $25 млрд на два направления: ускорение исследований в области здравоохранения посредством открытых и ответственно разработанных передовых наборов медицинских данных и научных грантов, а также разработку технологий устойчивости ИИ для защиты критически важных систем, таких как электросети, больницы и финансовые учреждения.

Источник изображения: Anil Jose Xavier / Unsplash Эти инициативы основаны на деятельности ранее созданного OpenAI фонда People-First AI Fund с бюджетом в $50 млн. Новая структура компании гарантирует, что по мере роста коммерческого успеха OpenAI её некоммерческое подразделение получит ресурсы для поддержки глобальных проектов, представляющих общественный интерес, пишет ресурс Converge! Network Digest. Некоммерческое подразделение также получит «дополнительную долю собственности» после того, как коммерческая деятельность OpenAI достигнет достаточного уровня оценки, который пока не определён. Новая структура OpenAI стала компромиссом, на который пришлось пойти в связи с противодействием прокуроров, а также из-за затяжной судебной тяжбы с Илоном Маском (Elon Musk), который подал в суд на компанию и отдельно на генерального директора Сэма Альтмана (Sam Altman) с целью воспрепятствовать переходу OpenAI на коммерческую основу. Первоначальный план Альтмана заключался в преобразовании OpenAI в коммерческую организацию, при этом некоммерческая часть больше не контролировала бы какие-либо аспекты деятельности компании. Но в итоге был предложен вариант, в рамках которого у некоммерческой материнской организации OpenAI будет пакет акций на сумму до $100 млрд и она продолжит осуществлять надзор за компанией.

Источник изображения: Jackson Simmer / Unsplash В рамках этих преобразований Microsoft и OpenAI подписали новое окончательное соглашение, пересматривающее долгосрочное партнёрство. Согласно новому соглашению, Microsoft владеет долей в OpenAI Group PBC на сумму около $135 млрд, что составляет примерно 27 % на основе разводненной стоимости акций, включая всех владельцев — сотрудников, инвесторов и OpenAI Foundation. До этого доля Microsoft составляла 32,5 %. Microsoft отметила, что соглашение сохраняет ключевые элементы, которые питали успешное партнёрство, а это означает, что OpenAI остаётся партнёром Microsoft, а Microsoft сохраняет исключительные права на интеллектуальную собственность и эксклюзивность Azure API до создания AGI. После того как OpenAI объявит о создании AGI, достоверность этого заявления будет проверена независимой экспертной комиссией. Права интеллектуальной собственности Microsoft на модели и продукты OpenAI продлены до 2032 года и теперь включают модели, созданные после появления AGI, с соответствующими защитными барьерами. Права интеллектуальной собственности Microsoft на исследования OpenAI сохранятся до 2030 года или до момента, когда экспертная комиссия подтвердит достижение AGI, «в зависимости от того, что наступит раньше». Права на интеллектуальную собственность предоставляют Microsoft доступ к «конфиденциальным методам, используемым при разработке моделей и систем», и включают модели, предназначенные исключительно для внутреннего использования или исследовательских целей. Не относятся к исследовательской интеллектуальной собственности архитектура модели, веса модели, код инференса, код тонкой настройки и любая интеллектуальная собственность, связанная с аппаратным и программным обеспечением ЦОД. При этом Microsoft сохраняет права и на эту интеллектуальную собственность.

Источник изображения: Luis Villasmil / Unsplash Зато права Microsoft теперь не распространяются на потребительское оборудование OpenAI. Также теперь OpenAI может разрабатывать некоторые продукты совместно со сторонними организациями. Продукты с использованием API OpenAI, разработанные совместно со сторонними организациями, будут доступны исключительно в Azure. Продукты, не использующие API, могут предоставляться любым поставщиком облачных услуг. Microsoft тоже может теперь разрабатывать AGI самостоятельно или в партнёрстве с третьими сторонами. Дополнительные условия включают обязательство OpenAI приобрести облачные сервисы Azure на сумму $250 млрд, отмену преимущественного права Microsoft на заключение контрактов на вычислительные ресурсы и возможность OpenAI предоставлять доступ к API клиентам из сферы национальной безопасности США независимо от поставщика облачных услуг. Теперь OpenAI также может выпускать модели с открытыми весами, соответствующие оговоренным критериям.

28.10.2025 [22:35], Владимир Мироненко

Министерство энергетики США получит два суперкомпьютера на чипах AMD общей стоимостью $1 млрд: Discovery и Lux AI

amd

epyc

hardware

hpc

hpe

mi350

mi400

oracle

oracle cloud infrastructure

ornl

venice

ии

облако

суперкомпьютер

сша

Министерство энергетики США (DOE) заключило с AMD контракт стоимостью $1 млрд с целью строительства двух суперкомпьютеров HPE для решения масштабных научных задач в области ядерной энергетики, здравоохранения и национальной безопасности.

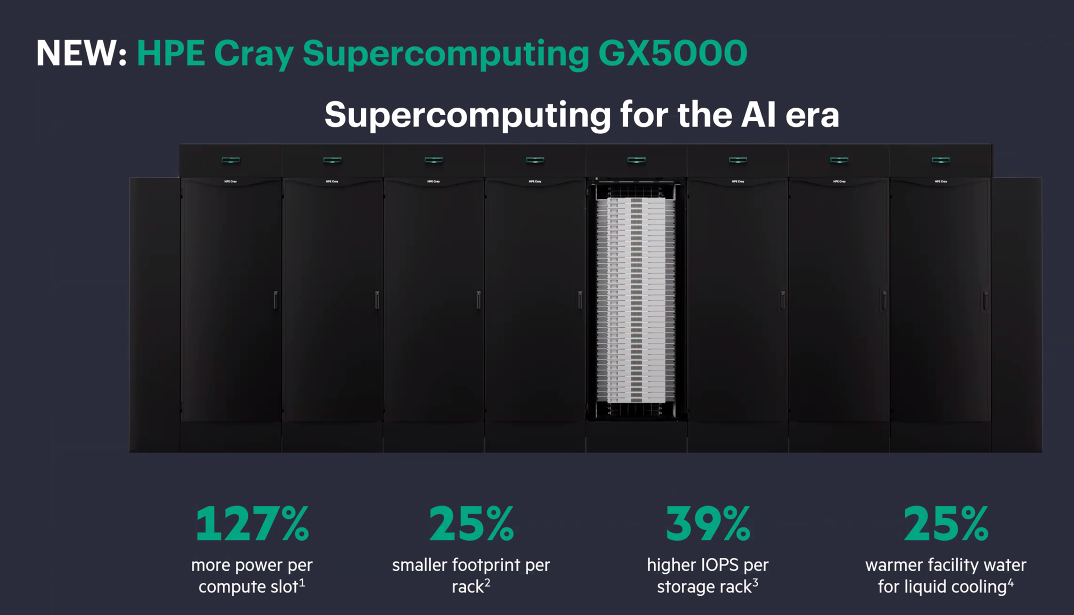

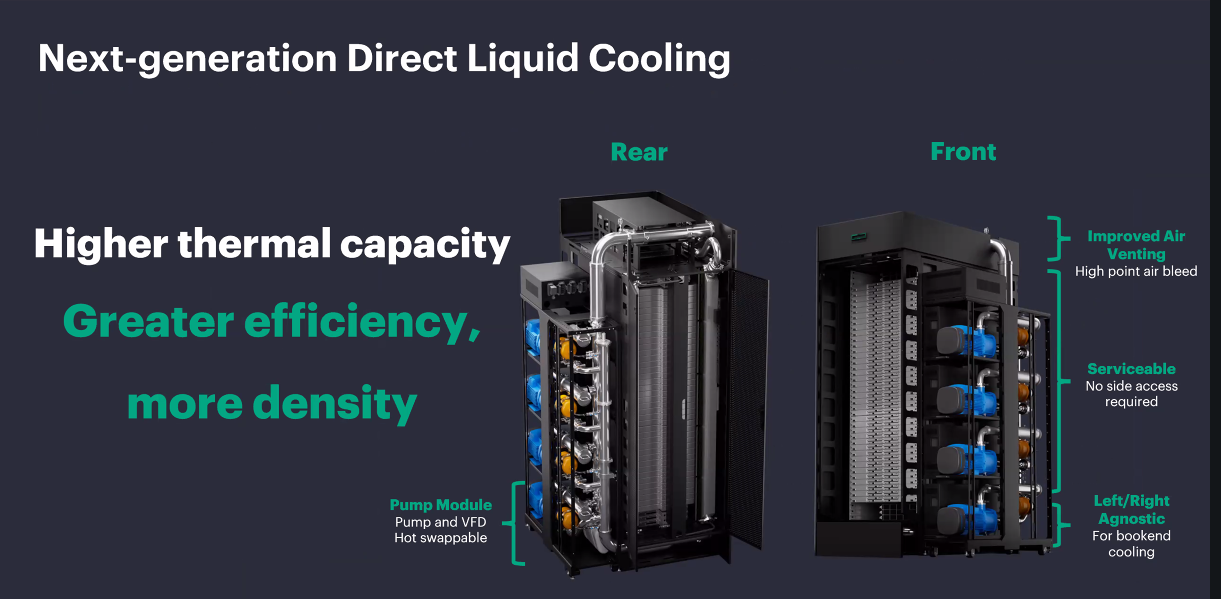

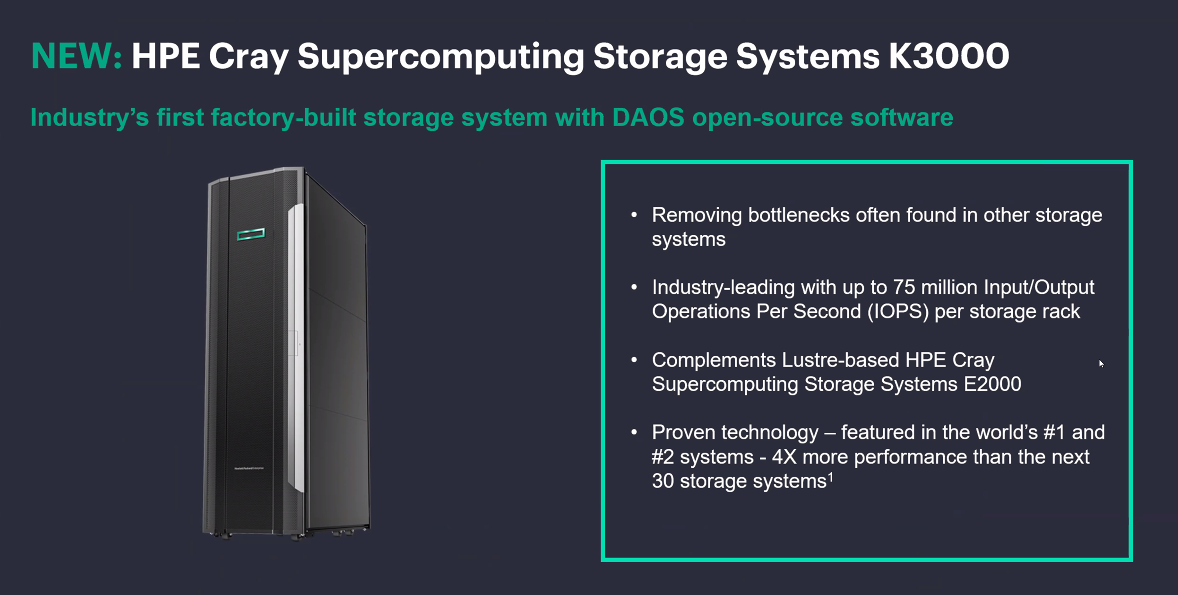

Источник изображений: HPE Министр энергетики Крис Райт (Chris Wright) сообщил агентству Reuters, что создание HPC-систем даст мощный импульс развитию ядерной и термоядерной энергетики, оборонных технологий и национальной безопасности, а также разработке лекарственных препаратов. Учёные и компании пытаются воспроизвести термоядерный синтез, который, в том числе, подпитывает солнечную энергию. «Мы добились значительного прогресса, но плазма нестабильна, и нам необходимо воссоздать центр Солнца на Земле», — заявил Райт.  Он выразил уверенность, что ИИ-системы позволят открыть практические пути для использования энергии термоядерного синтеза в ближайшие два-три года, а также помогут управлять ядерным арсеналом США и ускорить разработку лекарств, моделируя способы лечения рака вплоть до молекулярного уровня. «Я надеюсь, что в ближайшие пять-восемь лет мы превратим большинство видов рака, многие из которых сегодня являются смертным приговором, в контролируемые состояния», — сказал Райт.  Первым планируется запустить в эксплуатацию в течение следующих шести месяцев суперкомпьютер Lux с облачным доступом. Он будет основан на узлах HPE ProLiant Compute XD685 с СЖО, которые объединяют ИИ-ускорителях Instinct MI355X, CPU AMD EPYC, а также DPU Pensando. Система разработана AMD совместно с HPE, Oracle (OCI) и Ок-Риджской национальной лабораторией (ORNL). Глава AMD Лизу Су (Lisa Su) сообщила, что запуск Lux будет самым быстрым развёртыванием суперкомпьютера таких размеров в её практике. «Именно такой скорости и гибкости мы хотели бы добиться для программ США в области ИИ искусственного интеллекта», — сказала она. По словам директора ORNL, Lux будет обладать примерно в три раза большей вычислительной мощностью по сравнению с существующими системами.  Второй, более продвинутый суперкомпьютер под названием Discovery станет преемником экзафлопсной машины Frontier в ORNL и будет практически на порядок быстрее её. Его разработкой занимаются ORNL, HPE и AMD. Discovery будет основан на платформе HPE Cray Supercomputing GX5000, поддерживающей до 25 кВт на узел и охлаждение водой с температорой +40 °C. Узлы получат процессоры AMD EPYC Venice, которые, как ожидается, появятся во II половине 2026 года, а также специализированные ускорители Instinct MI430X с полноценной поддержкой FP64-вычислений — они также должны появиться в следующем году. Для интерконнекта будет задействован HPE Slingshot следующего поколения, сроки выхода которого не называются.  Discovery получит новейшую СХД Cray SC Storage Systems K3000 с объектным хранилищем DAOS, которое дополнит имеющуюся СХД на базе Cray SC Storage Systems E2000 с Lustre. Ранее HPE наняла инженеров, занимавшихся разработкой DAOS в Intel, и включила их в свою команду по работе над СХД. По словам HPE, K3000 предложит до 75 млн IOPS на стойку. HPE не раскрывает, сколько узлов, процессоров и ускорителей будет использоваться в Discovery, а также какой объём памяти будет у системы. Ожидается, что Discovery будет поставлен в 2028 году и готов к эксплуатации в 2029 году. Оценочная стоимость системы — $500 млн. Министерство энергетики США разместит суперкомпьютеры, компании предоставят оборудование и средства на капитальные затраты, а вычислительные мощности будут распределены между обеими сторонами, сообщил представитель министерства. Он отметил, что эти суперкомпьютеры на базе чипов AMD станут первыми в ряду подобных партнёрств министерства с частными компаниями в стране. По аналогичной схеме будет финансироваться создание ИИ-суперкомпьютера Solstice.

28.10.2025 [21:35], Владимир Мироненко

NVIDIA и Oracle построят для США ИИ-суперкомпьютер Solstice: 100 тыс. ускорителей Blackwell и государственно-частное партнёрствоNVIDIA объявила о новом совместном проекте с Oracle по созданию крупнейшей суперкомпьютерной системы с поддержкой ИИ в интересах Министерства энергетики США (DoE) для разработок в сфере науки. В рамках партнёрства NVIDIA и Oracle построят два суперкомпьютера — Solstice и Equinox, оснащённых 100 тыс. и 10 тыс. ускорителей NVIDIA Blackwell соответственно, которые будут объединены интерконнектом NVIDIA и обеспечат суммарную ИИ-производительность в 2,2 Зфлопс. Система Equinox будет введена в эксплуатацию в I половине 2026 года. Стоимость проекта не разглашается. Solstice будет построен с использованием новой модели государственно-частного партнёрства Министерства энергетики США, включающей инвестиции cо стороны промышленности. Сообщается, что суперкомпьютеры будут размещены в Аргоннской национальной лаборатории (ANL) Министерства энергетики США. С их помощью исследователи будут разрабатывать и обучать новые передовые ИИ-модели, включая модели рассуждений, для реализации проектов открытой науки, используя библиотеку NVIDIA Megatron-Core, а также масштабировать их с помощью программного стека для инференса NVIDIA TensorRT. Эти модели станут основой рабочих процессов агентного ИИ для научных исследований.

Источник изображения: NVIDIA Оба суперкомпьютера будут использоваться в рамках сотрудничества NVIDIA, ANL и DoE, повышая производительность исследований и разработок и ускоряя процесс научных открытий, которые будут осуществляться за счет государственных средств в течение десятилетия. Глава ANL, что новые суперкомпьютеры будут подключены к передовым экспериментальным установкам Министерства энергетики США, таким как усовершенствованный источник фотонов, что позволит решать самые насущные проблемы страны благодаря научным открытиям.

28.10.2025 [17:03], Руслан Авдеев

Fermi заказала четыре больших ядерных реактора для своих ИИ ЦОД в Техасе — это крупнейший проект АЭС в США в XXI векеАмериканская Fermi Inc. заключила соглашение о строительстве четырёх крупных атомных реакторов для кампуса ЦОД в техасском городе Панхандл (Panhandle), сообщает Bloomberg. Акции компании выросли на 9 %. Примечательно, что Fermi пока не получает никакой выручки, но намерена ввязаться в строительство одного из наиболее сложных и дорогих типов электростанций. В текущем столетии в США реализован лишь один атомный проект Vogtle по строительству двух реакторов в Джорджии, но и он был завершён с перерасходом средств и значительными задержками. Fermi, одним из учредителей которой является бывший министр энергетики Рик Перри (Rick Perry), активно стремится найти гигаватты для удовлетворения быстрорастущего спроса на ИИ. Компания из Техаса основана лишь в начале текущего года, но после выхода на биржу 1 октября уже имеет капитализацию около $14 млрд.

Источник изображения: Fermi America Fermi, привлекла южнокорейскую Doosan Enerbility для помощи в запуске проекта. В частности, речь о создании корпусов реакторов, парогенераторов и иного критически важного оборудования, требующего много времени на изготовление. Ранее компания объявила о намерении установить четыре реактора Westinghouse AP1000 поколения III+ с выходной мощностью около 1,1 ГВт. Кроме того, она подписала отдельный контракт с Hyundai Engineering & Construction, которая поможет построить в Техасе «ядерный» ЦОД HyperGrid. Хотя надежды многих в США на «ядерный ренессанс» связаны с малыми модульными реакторами (SMR), стремление Fermi играть на поле «большой» атомной энергетики не ново, хотя на сегодняшний день речь идёт о самом смелом проекте. Невероятно важно перестроить всю цепочку поставок, от привлечения рабочих для строительства и эксплуатации такого важного проекта до создания энергетического оборудования в условиях глобального дефицита товаров вроде трансформаторов. Стоит отметить, что есть и другие масштабные проекты восстановления атомной энергетики в Соединённых Штатах. Constellation Energy работает над перезапуском закрытой АЭС Three Mile Island в Пенсильвании для ЦОД Microsoft, а NextEra Energy совместно с Google перезапустят АЭС в Айове.

28.10.2025 [15:02], Руслан Авдеев

SambaNova может быть выставлена на продажу — компании не удалось привлечь достаточно средствРазработчик ИИ-ускорителей SambaNova Systems изучает возможность продажи бизнеса. Компании не удалось вовремя завершить очередной рануд финансирования. По данным источников, знакомых с вопросом, она уже наняла инвестиционную компанию для контроля продажи, но переговоры продолжаются, т.ч. SambaNova всё ещё может передумать, сообщает The Information. Исполнительным председателем компании является Лип-Бу Тан (Lip-Bu Tan), нынешний глава Intel. В 2021 году капитализация компании оценивалась в $5 млрд. С момента основания SambaNova привлекла более $1,1 млрд, инвесторами выступили GV, Intel Capital, BlackRock и SoftBank Vision Fund. Издание говорит об отчёте Caplight, в котором указано, что BlackRock снизила оценочную стоимость своих акций в компании на 17 %, в результате чего общая оценка капитализации SambaNova упала до $2,4 млрд. SambaNova не прокомментировала возможную продажу, а её представитель заявил, что компания всегда оценивает стратегические возможности, поддерживающие её миссию, а также интересы владельцев. Основанная в 2017 году калифорнийская компания специализировалась на ИИ-ускорителях для обучения LLM, но в 2025 году сменила профиль на предоставление облачных ИИ-сервисов и инференс, повторив подход Groq. Последней, правда, повезло больше — она активно заключает сделки, получает инвестиции и создаёт ИИ ЦОД. У Cerebras дела идут ещё лучше, хотя и не идеально. Cerebras, Groq и SambaNova стали чуть ли не единственными компаниями, которые относительно успешно смогли конкурировать с NVIDIA и AMD на рынке «больших» ИИ-ускорителей. Последний продукт SambaNova — готовый ПАК SambaManaged на базе представленного два года назад ускорителям SN40L — популярности пока не снискал.

Источник изображения: SambaNova Если SambaNova решится на продажу, она пополнит растущие ряды стартапов по выпуску ИИ-чипов, купленных за последние 12 месяцев. Так, Meta✴ объявила о покупке за неназванную сумму стартапа Rivos, занимающегося разработкой чипов на архитектуре RISC-V. Хотя сумма сделки неизвестна, ранее сообщалось, что стартап рассчитывал привлечь $500 млн с капитализацией $2 млрд. За полгода до этого южнокорейская FuriosaAI, тоже разрабатывающая ИИ-чипы, отклонила предложение Meta✴ о покупке за $800 млн. В этом году 2025 года SoftBank заявила о приобретении Ampere Computing за $6,5 млрд, а в прошлом году она приобрела разработчика ИИ-ускорителей Graphcore, у которого тоже были проблемы с финансами. Впрочем, бывают ситуации и похуже. Например, летом AMD купила команду разработчика ИИ-чипов Untether AI, но не саму компанию, которая тут же закрылась, оставив за бортом текущих клиентов стартапа. У Esperanto, создателя уникального тысячеядерного RISC-V-ускорителя, всех инженеров переманили крупные компании. Одним из возможных покупателей SambaNova называют Oracle, которая, по слухам, заинтересована именно в команде разработчиков, а не самих чипах. |

|