Материалы по тегу: прогноз

|

29.12.2025 [10:03], Руслан Авдеев

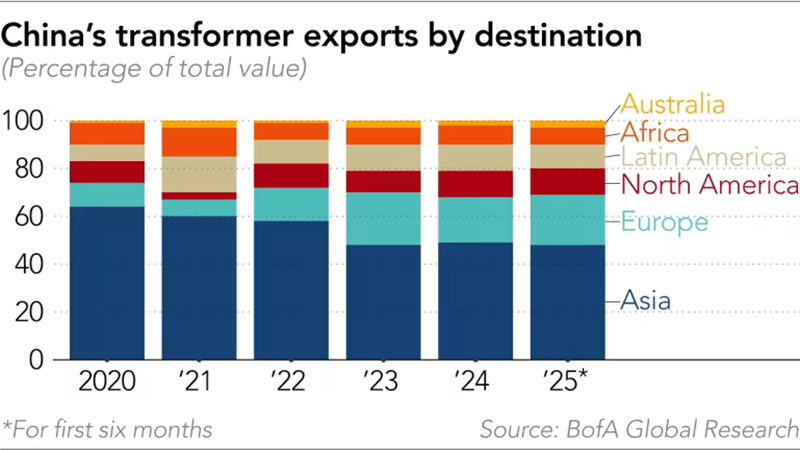

Китайские поставщики заработают на буме ИИ несмотря на напряжённость в отношениях с ЗападомНесмотря на геополитическую напряжённость между Китаем и Западом, китайские поставщики оборудования для ИИ-проектов, от энергетических решений до систем охлаждения, переживают настоящий бум экспорта, сообщает Nikkei Asian Review. ИИ ЦОД потребляют намного больше энергии по сравнению с традиционными дата-центрами и требуют иных технологических решений, например, в области охлаждения. Для обслуживания таких ЦОД нередко нужна модернизация электросетей, поэтому инвестиции в эту сферу стали расти в США, Европе и на Ближнем Востоке с 2022 года. Однако энергооборудование остаётся дефицитным во всём мире. В модернизации электросетей ключевую роль играют трансформаторы. При этом, как сообщает Wood Mackenzie, в США 80 % силовых трансформаторов и 50 % распределительных трансформаторов импортируются в страну из-за рубежа. В 2025 году ожидается дефицит поставок в объёме 30 % и 10 % соответственно. На этом стремится заработать, например, китайская Sieyuan Electric, выпускающая электрооборудование. В прошлом году она создала в США дочернюю компанию для компенсации дефицита в стране трансформаторов. С начала 2025 года акции Sieyuan Electric выросли более чем вдвое, планируется SPO в Гонконге. Производство трансформаторов требует специального оборудования, приобретаемого буквально годами. Кроме того, организация нового производства потребует строительства нового завода и обучения рабочих, поэтому быстрое наращивание производства затруднительно. По данным китайской таможни, за первые 11 месяцев 2025 года экспорт трансформаторов из КНР достиг почти ¥58 млрд ($8,2 млрд), на 36,3 % больше, чем в тот же период 2024 года. На фоне бурного роста спроса за рубежом темпы роста экспорта производителей из КНР превысили рост на внутреннем рынке. Например, крупнейший в мире производитель трансформаторов (по совокупной мощности) Tebian Electric Apparatus нарастил стоимость международных контрактов в годовом исчислении на 65,91 %, на внутреннем рынке рост составил 14,08 %.

Источник изображения: Point & Shoot/unsplash.com По мнению экспертов, одним из главных преимуществ китайского бизнеса является скорость организации работ. Как сообщил Bank of America Securities, с момента получения заказа китайским поставщиком до получения готовой продукции проходит менее года, тогда как в США, Европе или Южной Корее речь может идти о двух-трёх годах. По словам экспертов, производство трансформаторов в КНР отличается высокой конкурентоспособностью, поскольку электротехническая листовая сталь раньше импортировалась, а теперь её производство полностью локализовано. Сообщается, что китайские экспортёры постоянно прилагают усилия по расширению бизнеса за рубежом, посколкьу в самой стране жёсткая конкуренция и относительно слабый внутренний рынок. Впрочем, мелкие игроки уровня Dishin с её 150 сотрудниками, вероятно, столкнутся с серьёзными проблемами — стандарты от страны к стране отличаются, что требует технических корректировок и местной сертификации. Кроме того, нужны налаженные каналы сбыта, поскольку трансформаторы обычно продают энергетическим компаниям и одного качества продукции для успеха бизнеса недостаточно. По оценкам UBS, капитальные затраты на ИИ в 2025 году достигнут $423 млрд и $571 млрд — в 2026 году. Ряд инвестиционных банков прогнозирует, что к 2030 году расходы на ИИ превысят $1 трлн. Ожидается, что американские гиперскейлеры, включая Google, Meta✴, Microsoft, Amazon и Oracle в этом году потратят от $350 млрд до $400 млрд, что будет способствовать росту строительства ЦОД и создаст дополнительную нагрузку на электросети. Для сравнения, в Китае, по прогнозам Bank of America, аналогичные капиталовложения в 2025 году составят ¥600–700 млрд ($85–$100 млрд), в основном благодаря правительству и местным крупным компаниям, а к 2030 году достигнут ¥2–¥2,5 трлн ($285–$356 млрд). Около трети этих средств направят на ИИ-инфраструктуру.

Источник изображения: BofA Global Research Системы хранения энергии (ESS) — ещё одна область, где Китай опережает конкурентов. Недавно JP Morgan сообщала, что глобальное развёртывание ИИ ЦОД увеличит спрос на подобные системы. Пока связанный с ИИ спрос на такие системы составляет лишь 2 % от мировых поставок, перспективы очень хорошие. За первые 10 месяцев текущего года поставки аккумуляторных ESS (BESS) выросли на 70 % год к году, во многом благодаря росту китайского экспорта на ключевые рынки на 61 %. JP Morgan прогнозирует рост поставок на 80 % в 2025 году и на 30 % в 2026 году. Дефицит предложения может привести к росту цен. В Bank of America заявляют, что LG также наращивает производственные мощности для энергохранилищ, но темпы роста отстают от реального роста спроса, поэтому заинтересованным сторонам в основном приходится импортировать продукцию из Китая. На мировом рынке аккумуляторов доминируют китайские CATL, EVE Energy и BYD и др. Также, по словам экспертов из Nomura, хотя дефицит сетевых компонентов ожидается до 2026 года из-за высокого спроса и роста технических барьеров, сетевое оборудование для ИИ, включая коммутаторы, маршрутизаторы, оптические и медные кабели и др. станут всё более важными для развёртывания ЦОД. Это может сыграть на руку ведущим поставщикам — вырастет цена и увеличится маржа на мировом рынке. В Bank of America также ожидают роста экспорта из Китая оборудования для охлаждения ИИ-инфраструктуры. В Юго-Восточной Азии, где бурный рост строительства ЦОД стимулирует спрос на компоненты, включая CDU и быстроразъёмные соединения (UQD), по-прежнему доминируют некитайские бренды. Тем не менее, китайские поставщики играют важную роль в обеспечении трубопроводов и коллекторов. По мнению экспертов, поскольку китайские IT-компании всё чаще строят ИИ ЦОД в Юго-Восточной Азии из-за ограничений на экспорт передовых чипов в КНР и высоких цен на электричество в китайских мегаполисах, ожидается, что у китайских производителей охлаждающего оборудования появится больше экспортных возможностей.

24.12.2025 [17:13], Руслан Авдеев

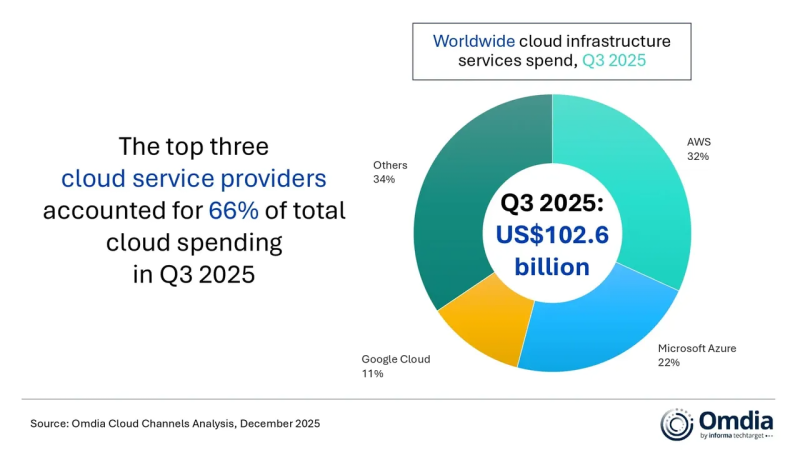

Капитальные затраты гиперскейлеров в 2026 году вырастут на треть и превысят $600 млрдКапитальные затраты «большой пятёрки» гиперскейлеров, включающей Amazon, Google, Microsoft, Meta✴ и Oracle, по прогнозам экспертов, превысят $600 млрд — это на 36 % больше, чем в 2025 году, сообщается в техноблоге IEEE ComSoc. Из них около 75 % или $450 млрд будет напрямую связано с ИИ-инфраструктурой (ЦОД, серверами, ускорителями и иным оборудованием). Поскольку собственных денежных средств после выкупа акций и выплаты дивидендов уже не хватает, компании, традиционно финансировавшие свои проекты в основном за счёт внутренних ресурсов, активно осваивают рынки долговых обязательств. Хотя финансовое положение гиперскейлеров по-прежнему остаётся стабильным, трансформируется сама модель финансирования. По данным Omdia, в III квартале 2025 года общемировые затраты на облачную инфраструктуру достигли $102,6 млрд, т.е. на четверть боьлше год к году. Уже пятый квартал подряд рост облачных расходов превышал 20 %. AWS, Microsoft Azure и Google Cloud в целом сохранили свои рыночные позиции, которые они занимали кварталом ранее, всего на их долю приходилось 66 % мировых расходов на облачную инфраструктуру. На трёх облачных провайдеров совокупный рост год к году составил 29 %.

Источник изображения: MUFG Omdia сообщает, что ситуация на рынке в целом отражает изменения технологического ландшафта по мере того, как корпоративный спрос на ИИ меняется с переходом от ранних экспериментов к масштабному внедрению. Акцент в бизнес-стратегиях гиперскейлеров сместился с предложения максимально производительных отдельных «моделей-рекордсменов» на создание комплексных, готовых к масштабированию ИИ-платформ. Они обеспечивают выбор и комбинированное использование различных моделей и ИИ-агентов. AWS, Microsoft Azure и Amazon превращают облака в единые экосистемы с интеграцией собственных и сторонних ИИ-моделей. Как утверждают эксперты Omdia, коллаборации в рамках общей ИИ-экосистемы остаются критически важными. Поддержка пакетов моделей разных разработчиков становится скорее необходимым требованием, чем необычной функцией. Корпоративные клиенты ищут надёжности, возможности контроля цен и гибкости при внедрении для выполнения ИИ-задач. Гиперскейлеры, наращивают ресурсы для управления жизненным циклом ИИ-агентов, включая их создание и развёртывание на уровне корпоративных клиентов, поскольку практическое внедрение оказалось несколько сложнее, чем ожидалось.

Источник изображения: Omdia Как заявляют в Omdia, массовому внедрению ИИ-агентов мешает отсутствие у компаний готовых, стандартизированных решений, которые одновременно обеспечивали бы бесперебойную работу бизнеса, качественный клиентский опыт и соответствие таких агентов регуляторным требованиям. Недавно Omdia сообщала, что капитальные затраты на ЦОД в целом вырастут к 2030 году до $1,6 трлн — если раньше не лопнет ИИ-пузырь. В августе она же объявила, что расходы гиперскейлеров на дата-центры превысили ВВП целых стран.

24.12.2025 [08:42], Владимир Мироненко

Western Digital: HDD сохранят актуальность для ИИ ЦОД в ИндииОвайс Мохаммед (Owais Mohammed), директор по продажам Western Digital в Индии, на Ближнем Востоке и Африке заявил в интервью ETTelecom, что согласно исследованиям рынка, порядка 80 % данных ЦОД по-прежнему хранится на жестких дисках. HDD отличаются более низкой по сравнению с SSD совокупной стоимостью владения (TCO), что позволяет наращивать их использование. «Поэтому я не ожидаю увидеть существенных изменений в ближайшем будущем», — сказал он. Мохаммед отметил, что реализация инициатив по цифровизации и концепции «умных городов», строительство ЦОД и потребности в системах видеонаблюдения в потребительском и корпоративном секторах стимулируют спрос на устройства хранения данных в Индии. В связи с планами Индии удвоить мощности ЦОД в течение следующих пяти лет следует ждать удвоения объёмов хранения данных, что свидетельствует о большом потенциале роста в сегменте жёстких дисков, утверждает Овайс Мохаммед.

Источник изображения: Western Digital В настоящее время установленная мощность ЦОД в стране составляет более 1 ГВт, и, по прогнозам исследовательских агентств, в 2026 году этот показатель достигнет 2 ГВт, а к 2030 году — более 8 ГВт, для чего потребуется более $30 млрд капитальных затрат. Топ-менеджер Western Digital сообщил, что операционные команды компании в Индии и по всему миру работают в тесной координации, поэтому партнёры по каналам продаж получают стабильные потоки товаров, поддержку и взаимодействие без сбоев в текущих программах. Western Digital не публикует финансовые показатели по регионам, но отметила, что её бизнес в Индии показывает хорошие результаты, и страна является важным центром разработки ПО. «У нас много инженеров на предприятии в Бангалоре. Они вносят свой вклад в наши инициативы в области интеллектуальной собственности, включая работу над новейшими технологиями и тестирование встроенного ПО, что способствует развитию продуктов Western Digital», — сообщил Мохаммед.

22.12.2025 [10:17], Владимир Мироненко

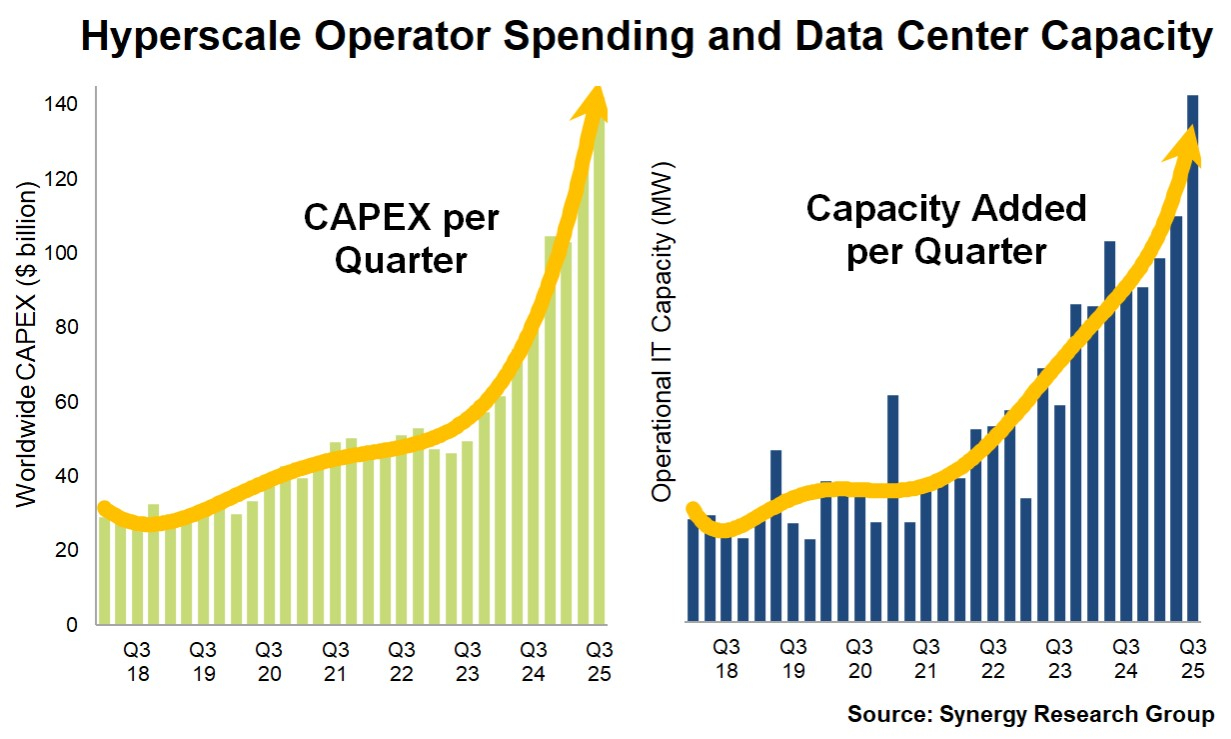

Количество ЦОД гиперскейлеров выросло с 2018 года почти втроеСогласно данным Synergy Research Group за III квартал 2025 года, в мире насчитывается уже 1297 ЦОД гиперскейлеров, что почти втрое больше, чем в начале 2018 года. При этом их общая мощность увеличилась более чем в четыре раза, поскольку средний размер ЦОД продолжает расти. Аналитики отметили, что рост основных показателей рынка резко ускорился после запуска ChatGPT в конце 2022 года благодаря росту инвестиций в области ИИ. За последние три года ежеквартальные капитальные затраты гиперскейлеров выросли почти на 180 %, достигнув в III квартале $142 млрд. Фактические мощности росли почти такими же темпами — на 170 % каждый квартал. Благодаря этому доля США на мировом рынке с точки зрения мощностей выросла за три года с 52 до 55 %, укрепив их доминирующее положение. Исследование Synergy Research Group основано на анализе инфраструктуры ЦОД 21 крупнейших в мире компаний в сфере облачных и интернет-сервисов, включая крупнейших операторов в сфере SaaS, IaaS, PaaS, поисковых систем, социальных сетей, электронной коммерции и игр. Лидируют в рейтинге провайдеры облачных сервисов Amazon, Microsoft и Google, обладающие самой обширной инфраструктурой ЦОД как в США, так и за их пределами. На них приходится 58 % всех мощностей ЦОД гиперскейлеров. За ними следуют Meta✴, Alibaba, Tencent, Oracle, Apple, ByteDance, а затем другие, менее крупные гиперскейлеры.

Источник изображения: Synergy Research Group Прогноз Synergy Research Group в значительной степени основан на отслеживании планов гиперскейлеров по строительству ЦОД. В настоящее время в базе данных Synergy насчитывается 770 объектов, находящихся на различных этапах планирования, строительства или оснащения. Аналитики отметили увеличение в минувшем квартале темпов роста по количеству введённых ЦОД, эксплуатационной мощности, связанными с ними капитальным затратам, доходам компаний и доходам от облачных сервисов. Также аналитики отметили увеличение количества будущих объектов. Synergy пересмотрела свой пятилетний прогноз в сторону повышения по нескольким ключевым показателям, ожидая, что общая мощность ЦОД гиперскейлеров удвоится всего за двенадцать кварталов. Это «подчёркивает масштаб и скорость, с которой инвестиции в инфраструктуру, основанные на ИИ, меняют глобальные рынки облачных вычислений», — отметила компания.

10.12.2025 [18:14], Руслан Авдеев

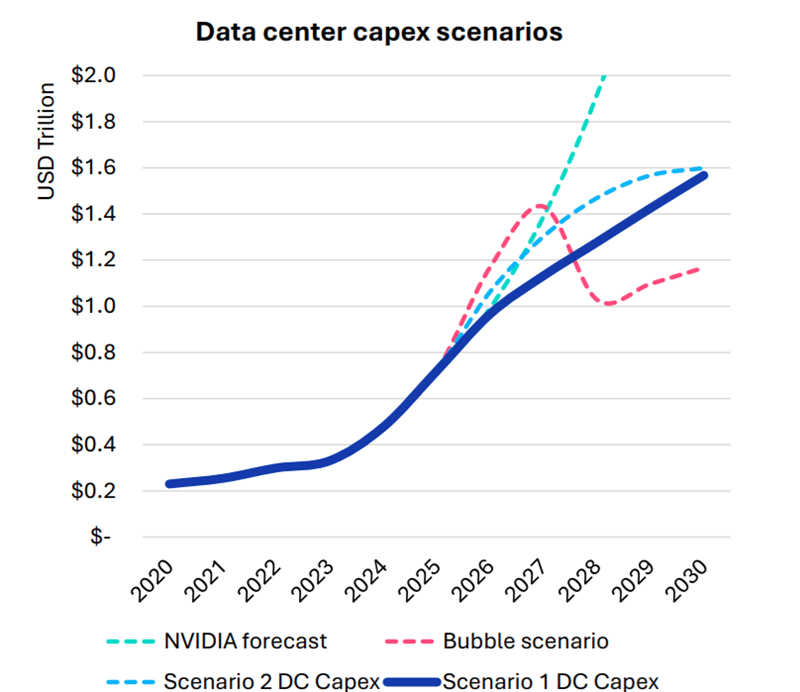

Omdia: капитальные затраты на ЦОД вырастут до $1,6 трлн к 2030 году — если раньше не лопнет ИИ-пузырьСогласно прогнозам аналитиков Omdia, капитальные затраты на дата-центры будут расти на 17 % ежегодно до 2030 года. В итоге они достигнут $1,6 трлн, а ограничения в цепочках поставок вызовут рост цен на компоненты вычислительной инфраструктуры. В своём последнем обзоре рынка облаков и дата-центров (Cloud and Data Center Market Snapshot) компания сообщила, что инвестиции в ИИ-инфраструктуру продолжают расти быстрыми темпами, хотя разговоры о том, что на рынке формируется готовый лопнуть пузырь, не утихают. Впрочем, уровень внедрения ИИ пока остаётся относительно низким, в будущем ожидается, что вырастет как количество пользователей, так и средняя интенсивность использования ими ИИ-инструментов. В то же время ИИ-модели становятся всё более громоздкими и используют больше вычислительных ресурсов для инференса. В результате операторы наращивают производительность инфраструктуры. Вместе с этим растёт потребление электроэнергии, увеличивается энергетическая плотность серверов, стоек и самих дата-центров. Окупятся ли все эти гигантские инвестиции, никто пока точно сказать не может. Bain & Company полагает, что к 2030 году доходы отрасли должны вырасти до $2 трлн/год, чтоб окупить прогнозируемый уровень инвестиций. Окупаемость затрат под вопросом как для поставщиков услуг, так и для пользователей. Как сообщает The Register, на днях представители ряда технологических компаний заявили, что ИИ — не пузырь, не находя аналогий с крахом «доткомов».

Источник изображения: Omdia Omdia рассмотрела четыре сценария развития рынка:

Рост расходов на ЦОД обусловлен и увеличением поставок серверов, цикл обновления которых начался в 2025 году и продолжится 6–8 кварталов. Ранее Omdia сообщала, что крупные операторы ЦОД, в основном гиперскейлеры, откладывали замену серверов разных типов. Новые серверы способны заменить оборудование сразу нескольких поколений. При этом ожидается, что к 2030 году серверы с Blackwell будут ещё в ходу. Рост инвестиций ожидается во всех сегментах, включая ниши неооблаков (CoreWeave, Nebius, xAI и др.), колокейшн-провайдеров первого и второго уровней, гиперскейлеров и корпоративных пользователей.

Источник изображения: Omdia Ограничения в цепочках поставок ведут к росту стоимости некоторых компонентов, например, памяти. По данным источников The Register, это, вероятно, приведёт к росту цен на серверы на 15 %. Omdia утверждает, что новые ЦОД, вероятно, будут проектироваться не так, как сегодня — спрос на ИИ приводит к быстрой смене внутренней инфраструктуры. Это касается всех компонентов, от микросхем до серверов и стоек, систем терморегуляции, распределения энергии, резервного питания и др. В докладе имеются рекомендации на будущее как для вендоров, так и для пользователей. Кроме того, Omdia прогнозирует, что, несмотря на спекуляции относительно ИИ-пузыря, быстрое внедрение ИИ-технологий и инвестиции продолжатся, а мощности по-прежнему будут в дефиците.

09.12.2025 [22:15], Владимир Мироненко

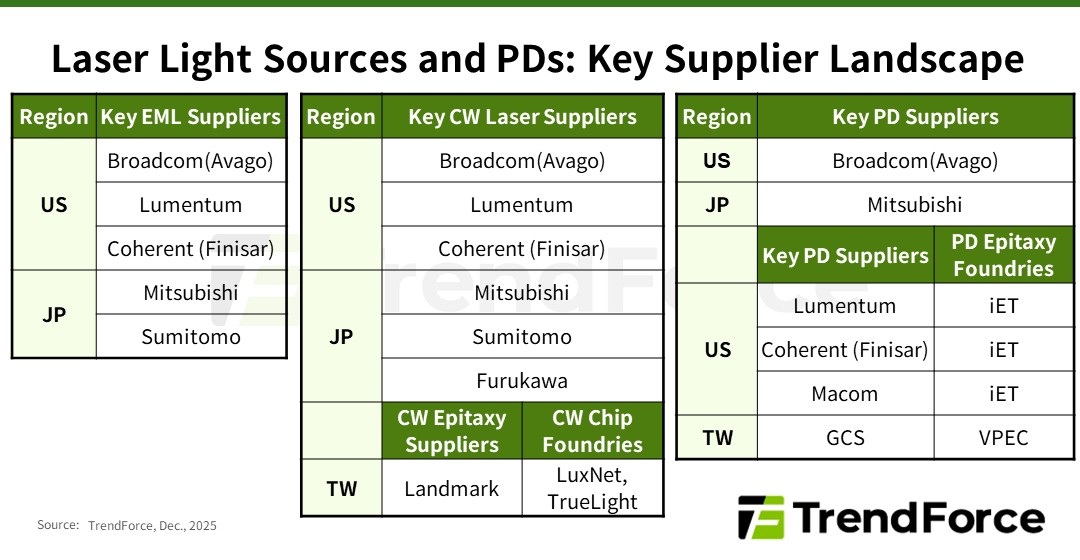

Дефицит добрался и до лазеров: NVIDIA зарезервировала чуть ли не всю продукцию ключевых поставщиковВ настоящее время высокоскоростные оптические соединения играют ключевую роль в обеспечении производительности и масштабируемости ИИ ЦОД, особенно по мере того, как они превращаются в крупные кластеры, сообщается в исследовании TrendForce. Согласно её прогнозу, в 2025 году мировые поставки оптических трансиверов с поддержкой скорости 800 Гбит/с и выше составят 24 млн шт. с последующим ростом в 2,6 раза почти до 63 млн шт. в 2026 году. Аналитики отметили, что резкий рост спроса на оптические трансиверы привёл к значительному дефициту в сфере производства источников лазерного излучения на глобальном рынке. NVIDIA в рамках стратегии развития зарезервировала крупные объёмы продукции у ключевых поставщиков EML-лазеров, что привело к увеличению сроков поставки — не ранее 2027 года. В связи с этим производители оптических модулей и провайдеры облачных услуг (CSP) вынуждены заниматься поиском вторичных поставщиков и альтернативных решений, что ведёт к изменениям в отрасли, отметили в TrendForce. Помимо лазеров VCSEL, используемых в линиях связи малой и средней дальности, оптические модули для линий средней и большой дальности в основном включают два типа лазеров: EML, отличающиеся большой дальностью действия и целостностью сигнала, и лазеры непрерывного излучения (CW). В EML-лазерах все ключевые функции объединены на одном кристалле, что делает их чрезвычайно сложными и трудоёмкими в изготовлении. Их производством занимается всего лишь несколько поставщиков, таких как Lumentum, Coherent (Finisar), Mitsubishi, Sumitomo и Broadcom. Впрочем, о дефиците Mitsubishi предупреждала более года назад. А Broadcom, вероятно, будет отдавать приоритет собственным продуктам.

Источник изображения: TrendForce EML-лазеры играют важную роль в масштабировании вычислительных кластеров с увеличением расстояния между ЦОД. Планы NVIDIA по развитию кремниевой фотоники и интегрированной оптики (CPO) реализуются медленнее, чем предполагалось, что приводит к постоянной зависимости от подключаемых модулей для расширения кластеров. Чтобы обеспечить стабильную работу в этом направлении, NVIDIA заранее зарезервировала значительную часть мощностей по производству EML-лазеров, что отразилось на доступности компонента для остальных компаний. CW-лазеры, используемые в паре с кремниевыми фотонными чипами, отличаются более простой конструкцией, обусловленной отсутствием встроенной возможности модуляции, что упрощает производство и расширяет круг поставщиков. В результате CW-лазеры в сочетании с кремниевой фотоникой стали основным альтернативным решением для провайдеров облачных услуг в связи с дефицитом EML-лазеров. Впрочем, здесь тоже наблюдаются проблемы. Производство CW-лазеров сталкивается с растущими ограничениями, обусловленными рядом факторов: длительные сроки поставки оборудования ограничивают расширение производства, а строгие стандарты надёжности требуют трудоемких тестов. В результате многие поставщики передают эти этапы на аутсорсинг, что создает дополнительные узкие места в производственной цепочке. Ввиду того, что экосистема производства CW-лазеров приближается к дефициту мощностей, поставщики вынуждены форсировать усилия по расширению производства.

Источник изображения: NVIDIA Помимо лазерных передатчиков, для изготовления оптических модулей требуются высокоскоростные фотодиоды (PD) для приёма сигналов. Ведущие поставщики, такие как Coherent, MACOM, Broadcom и Lumentum, выпускают фотодиоды PD 200G с поддержкой скорости передачи данных 200 Гбит/с на канал. Фотодиоды производятся на эпитаксиальных пластинах из фосфида индия (InP), аналогично EML- и CW-лазерам. Поскольку производители лазеров стремятся расширить мощности для эпитаксии, многие из них передают заказы на InP-эпитаксию (процесс выращивания эпитаксиальных листов из фосфида индия на подложке) специализированным заводам, таким как IntelliEPI и VPEC, сообщили в TrendForce. TrendForce прогнозирует, что спрос, обусловленный ИИ, приведёт не только к сокращению предложения модулей памяти, но и отразится на экосистеме производства лазеров в целом. Стремление NVIDIA обеспечить необходимые объёмы поставок EML-лазеров привело к ускорению перехода к CW-решениям и кремниевой фотоники среди других производителей. В то же время общеотраслевая гонка за производственными мощностями меняет роли в цепочке поставок и стимулирует рост производства у поставщиков технологий эпитаксии и обработки полупроводниковых соединений, говорят аналитики.

05.12.2025 [16:45], Руслан Авдеев

Gartner: дата-центры без собственных источников энергии попросту не выживутПо словам Gartner, в скором будущем дата-центры не смогут функционировать без собственных источников генерации электроэнергии, иначе цены на услуги окажутся слишком высокими, сообщает The Register. В Gartner уверены, что заказчики уже сейчас должны учитывать, как скажутся на их бизнесе доступность и стоимость электроэнергии. Так, в процесс оценки облачных сервисов предлагается добавить энергетическую устойчивость — наличие приоритетного доступа к электроэнергии и стратегии смягчения последствий в случае нехватки питания. В исследовании «Новейшие технологии: основные тенденции в обеспечении электропитания центров обработки данных» (Emerging Tech: Top Trends in Data Center Power Provisioning) аналитки предполагают, что способность энергокомпаний поставлять электричество в необходимых объёмах скоро окажется под вопросом. Дата-центры строятся быстрее, чем необходимая для них энергетическая инфраструктура. Работы по строительству новых энергетических мощностей занимают годы, поэтому электростанции просто не успеют запустить вовремя, чтобы запитать все возводящиеся дата-центры. Другими словами, операторы дата-центров не могут рассчитывать на получение всей необходимой электроэнергии от обычных электросетей, поэтому большинство из них будут строить собственные генерирующие мощности. Предполагается, что к 2028 году лишь 40 % всех новых ЦОД будут полагаться исключительно на присоединение к энергосетям. Gartner рекомендует арендаторам требовать от операторов дата-центров раскрывать стратегии энергообеспечения и документировать то, каким именно образом их планы влияют на ценообразование услуг ЦОД.

Источник изображения: Karwin Luo/unsplash.com По оценкам компании, изменения происходят настолько быстро, что уже к 2036 году 40 % всех дата-центров будут использовать локальную генерацию на базе «чистых» технологий, пока недоступных для коммерческого использования. Так, упоминаются малые модульные реакторы (SMR) — они могли бы обеспечить энергией новое поколение ЦОД. Внимание уделили и сделкам в области термоядерной энергетики. Уже сегодня, по оценке Gartner, в ЦОД можно применять водородные топливные элементы. Хотя в настоящее время в качестве источника для получения водорода используется природный газ, что ведёт к появлению большого количества парниковых газов, в будущем вероятен переход на «зелёный» водород, получаемый с помощью ветряных, солнечных или других электростанций, поставляющих возобновляемую энергию для электролиза. Какую бы новую технологию операторы ЦОД ни выбрали, Gartner считает, что первые проекты будут использоваться для «краш-тестов», т.ч. и операторам, и их клиентам фактически придётся платить за непроверенные технологии. Подчёркивается, что операторы ЦОД одними из первых попытаются перейти на новые, «чистые» технологии генерации, но начальные затраты на них будут высокими. Ожидается, что первые пользователи таких ЦОД и будут покрывать необходимые расходы.

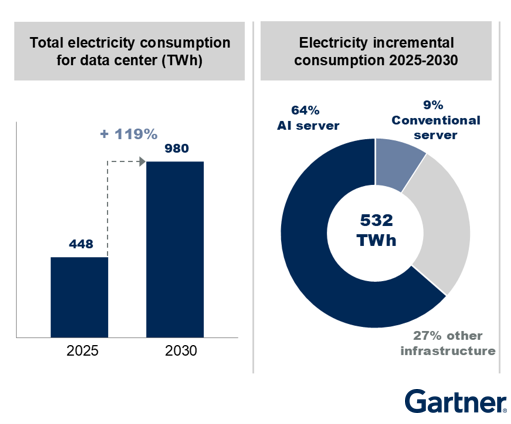

Источник изображения: Gartner В ноябре 2024 года агентство сообщало, что дефицит энергии ограничит возможности 40 % ИИ ЦОД уже к 2027 году. В апреле 2025 года исследование Международного энергетического агентства (IEA) показало, что потребление электроэнергии в ЦОД во всём мире вырастет к 2030 году до 945 ТВт·ч. По оценкам самой Gartner, мировое энергопотребление ЦОД вырастет с 448 ТВт·ч в 2025 году до 980 ТВт·ч в 2030 году.

03.12.2025 [17:56], Руслан Авдеев

Арифметика не сходится: без прорыва инвестиции в ИИ не окупятся «ни при каких обстоятельствах», заявил глава IBMПо словам генерального директора IBM Арвинда Кришны (Arvind Krishna), занимающиеся ИИ-проектами компании тратят миллиарды долларов в гонке за создание «общего искусственного интеллекта» (AGI), способного сравняться с человеком или заменить его. Но в экономической целесообразности таких проектов он сомневается, сообщает Business Insider. По его словам, расходы на ИИ-инфраструктуру постоянно растут, но компании, вероятно, «никаким образом» не смогут окупить такие затраты на дата-центры. По грубым оценкам бизнесмена, сегодня для дата-центра мощностью 1 ГВт требуется около $80 млрд. Если компания намерена построить дата-центры на 20–30 ГВт, её понадобится $1,5 трлн капиталовложений. При этом уже через пять лет ИИ-чипы в ЦОД потеряют актуальность, после чего будет необходимо всё «выбросить и заменить». Как заявил Кришна, если смотреть на инвестиции в сфере разработки AGI, то они составляют около 100 ГВт. При текущем уровне затрат на инфраструктуру общая стоимость гонки составит приблизительно $8 трлн. По словам Кришны, никакой прибыли ждать не приходится, поскольку только для выплаты процентов с $8 трлн кредитов потребуется около $800 млрд ежегодно.

Источник изображения: Nick Russill / Unsplash При этом без внешней финансовой и иной помощи не обойтись. В октябрьском послании к американским властям глава OpenAI Сэм Альтман (Sam Altman) рекомендовал США строить по 100 ГВт генерирующих мощностей в год, а сама OpenAI обязалась потратить около $1,4 трлн на различные сделки. Кришна не вполне согласен с Альтманом. Глава IBM вообще не уверен, что доступные сегодня технологии в принципе позволят создать AGI. Вероятность появления AGI без технологической революции Кришна оценил не более в чем 1 %. Простым масштабирование вычислительных мощностей, по-видимому, не обойтись. Скептически к идее ускорения создания AGI отнеслись и некоторые другие лидеры технологических компаний. Глава Salesforce Марк Бениофф (Marc Benioff) заявлял, что с «крайним подозрением» относится к продвижению AGI, сравнив процесс с гипнозом. Руководивший проектом Google Brain Эндрю Ын (Andrew Ng) говорил, что AGI «переоценен», а генеральный директор Mistral Артур Менш (Arthur Mensch) назвал AGI «маркетинговым ходом». По словам соучредителя OpenAI Ильи Суцкевера, эпоха масштабирования прошла, и даже стократное увеличение масштаба LLM не поможет сделать настоящий качественный скачок. Мир снова возвращается в эпоху исследований, только с очень большими компьютерами.

Источник изображения: bert b / Unsplash Сам Кришна ничего против ИИ как такового не имеет. По его словам, ИИ-инструменты позволят предприятиям повысить эффективность, дав им триллионы долларов. Тем не менее, для AGI нужно больше технологий, чем просто современные LLM. Для его создания понадобится объединить LLM с «фундаментальными знаниями» (hard knowledge). Но даже в этом случае вероятность создания AGI можно отнести лишь к категории «возможно». Хотя оптимистичный прогноз NVIDIA снизил опасения по поводу возможного возникновения «пузыря» на рынке ИИ, о возможности его появления эксперты и участники отрасли высказывались неоднократно. При этом в ноябре The Wall Street Journal рассказал, что IT-гиганты вкладывают в отрасль всё больше средств, без оглядки на опасения.

03.12.2025 [16:39], Сергей Карасёв

ВТБ: к 2030 году энергопотребление дата-центров в России вырастет вдвоеВ течение ближайших пяти лет доля потребления электроэнергии российскими ЦОД и майнинговыми фермами может увеличиться примерно в 2,5 раза по сравнению с текущим показателем, достигнув 2 %. Об этом в кулуарах 16-го инвестиционного форума ВТБ «Россия Зовёт!» сообщил член правления банка Виталий Сергейчук. По его словам, от доступности электроэнергии во многом зависит успех цифровой трансформации российской экономики. Энергопотребление дата-центров быстро растёт на фоне стремительного внедрения ИИ и приложений НРС. В таких условиях требуется не только масштабная модернизация устаревшей энергосистемы, но и строительство новых объектов генерации. «Мы видим самый высокий уровень отложенного спроса на финансирование со стороны электроэнергетических компаний по сравнению с другими отраслями. Строительство новых энергетических мощностей потребует почти 6 трлн руб. капитальных затрат до 2030 года. ВТБ является одним из ключевых банков России с компетенциями в области электроэнергетики и участвует в инвестиционных отраслевых проектах», — сказал Сергейчук.

Источник изображения: unsplash.com / Taylor Vick Отмечается также, что в 2024 году в России зафиксирован рекордный темп прироста потребления электроэнергии — 3,1 % в годовом исчислении. В 2025-м показатель снизился примерно до 1 %, что связано с запретом майнинга криптовалют в ряде регионов. Но в 2026 году, как ожидается, рост снова ускорится, достигнув 2 % или более. Этому будут способствовать несколько факторов, включая увеличение промышленного производства, расширение транспортных систем, жилищное строительство, повышение спроса на кондиционеры на фоне активного развития внутреннего туризма, а также дальнейшее расширение инфраструктуры дата-центров. Согласно прогнозам, потребление электроэнергии в России к 2050 году вырастет на 38% по сравнению с 2024-м, составив 1624 млрд кВт·ч.

27.11.2025 [12:51], Руслан Авдеев

HSBC: OpenAI придётся где-то найти ещё $207 млрд к 2030 году для достижения поставленных целейКак следует из доклада Global Investment Research банковской группы HSBC, к 2030 году OpenAI необходимо добиться дополнительного финансирования на $207 млрд для реализации планов расширения бизнеса. Впрочем, с аналогичными проблемами могут столкнуться все IT-гиганты, сообщает The Register. О дефиците финансирования зашла речь после того, как OpenAI выделила $300 млрд Oracle, $250 млрд — Microsoft и $38 млрд — AWS на оплату облачных вычислений. Даже с учётом того, что HSBC обновила прогнозы выручки компании, увеличившиеся на 4 % в сравнении с предыдущими оценками, средств для оплаты развития недостаточно. В своём исследовании HSBC полагает, что OpenAI будет необходимо привлечь к 2030 году $207 млрд новых средств. Пока неизвестно, насколько гибко OpenAI может корректировать свои обязательства. В отчёте отмечено, что разрыв можно было бы сократить за счёт дополнительных вливаний капитала, долгового финансирования или если реальные доходы компании будут выше, чем предполагается. По прогнозам HSBC, к 2030 году потребительские продукты OpenAI семейства ChatGPT привлекут 3 млрд постоянных пользователей (44 % населения мира старше 15 лет), в октябре 2025 года речь шла лишь о 800 млн. Дополнительно банк прогнозирует рост числа подписчиков с 8 % до 10 %, а также рост корпоративного спроса на API и лицензии, также вырастет и рекламная выручка.

Источник изображения: Towfiqu barbhuiya/unsplash.com Тем не менее дефицит финансирования сохранится. Компания могла бы компенсировать его за счёт роста базы пользователей — ещё 500 млн человек принесли бы ей $36 млрд. Также она могла бы повысить эффективность вычислений, привлечь больше капитала от своих акционеров (например, Microsoft и SoftBank), а также взять в долг больше средств. Невозможность устранить дефицит сильнее всего ударит по ближайшим технологическим партнёрам. В HSBC подчёркивают, что успех или неудача OpenAI сильнее всего отразится на показателях Oracle, Microsoft, Amazon, NVIDIA и AMD, а также SoftBank, владеющей 11 % доли компании. Хотя прогнозы для акций первых четырёх в отчёте пока благоприятные, после подписания сделки с OpenAI на $300 млрд Oracle уже столкнулась с волатильностью цены своих ценных бумаг. После объявления о сделке в сентябре, акции Oracle временно выросли на 30 %, ненадолго сделав соучредителя компании Ларри Эллисона (Larry Ellison) самым богатым человеком мира. Впрочем, с тех цена Oracle снова просела и Эллисон переместился на третье место после Ларри Пейджа (Larry Page) и Илона Маска (Elon Musk). Партнёры OpenAI надеются, что дефицит финансирования будет устранён как можно скорее. Впрочем, OpenAI продолжает развитие своих проектов. Например, в сентябре появилась новость, что компания совместно с Oracle и SoftBank построят в США ещё пять ИИ ЦОД для проекта Stargate. |

|