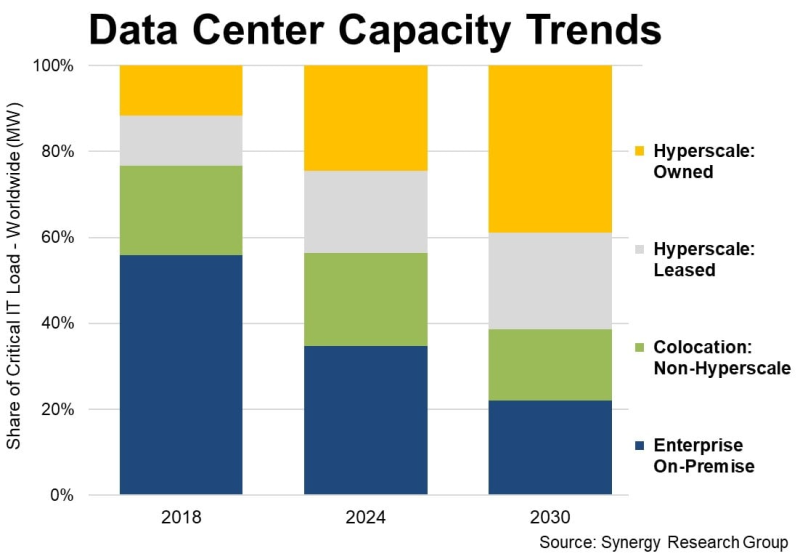

Уже к 2030 году на гиперскейлеров будет приходиться 61 % всех мощностей ЦОД в мире, что обусловлено ростом облачных сервисов и увеличением спроса на ИИ-вычисления, Synergy Research Group.

Доклад Synergy Research показал, что рост доли мощностей AWS, Microsoft и Google не связан со снижением доли корпоративных ЦОД. Напротив, on-premise и колокейшн-площадки тоже развиваются, но рост гиперскейлеров значительно опережает остальных игроков. В распоряжении гиперскейлеров на конец I квартала уже имелось 1189 ЦОД. Вместе на долю IT-гигантов приходится 44 % мировой мощности ЦОД. Из них более половины приходится на кампусы собственной постройки, остальное — на арендованные объекты.

С учётом того, что на колокейшн-ЦОД, не связанных с гиперскейлерами, приходится ещё 22 % от общей мощности, на долю корпоративных ЦОД остаётся всего 34 %, хотя всего шесть лет назад на них приходилось 56 % ёмкости. В будущем же, вероятно, на объекты гиперскейлеров будет приходиться 61 %, а инфраструктуре on-premise останется всего 22 %. За указанный период будет расти мощность дата-центров всех типов, но основным драйвером станет трёхкратный рост мощности ЦОД гиперскейлеров в следующие шесть лет.

Источник изображения: Synergy Research

Важно, что прирост ёмкости колокейшн-объектов тоже будет исчисляться двузначными значениям в процентах, но их доля всё равно будет сокращаться. Почти то же касается и корпоративных дата-центров. После долгой стагнации благодаря внедрению ИИ их масштаб вновь начнёт расти, но доля будет снижаться приблизительно на 2 п.п./год в течение всего прогнозируемого периода. По словам аналитиков, облачные и другие ключевые сервисы стали основными драйверами расширения мощностей дата-центров, а стремительное развитие технологий и ИИ-приложений даёт дополнительный импульс.

Впрочем, в компании подчёркивают, что рыночные показатели мощностей значительно отличаются от региона к региону. Так, доля мощностей ЦОД в США значительно больше, чем в регионах EMEA (Европа, Ближний Восток и Африка) и странах Азиатско-Тихоокеанского региона, хотя в целом наблюдается общий вектор. Во всех регионах ожидаются двузначные годовые темпы роста общей мощности дата-центров в прогнозируемом периоде. Кроме того, во всех регионах доля мощностей ЦОД, принадлежащих гиперскейлерам, будет расти не менее чем на 20 % ежегодно.

Немалую роль в прогнозах играет предположение о дальнейшем развитии ИИ-проектов. Впрочем, некоторые эксперты говорят, что существует риск перегрева рынка и появления «пузыря» подобного тому, что сопровождал бум и крах доткомов в конце 1990-х годах.

Источник: