Материалы по тегу: анализ рынка

|

17.06.2026 [15:09], Руслан Авдеев

IDC: на x86 теперь приходится лишь чуть более половины рынка серверов, в основном из-за ИИНовейшая статистика свидетельствует, что почти половины выручки на мировом рынке серверов приходится на архитектуры, отличные от «классической» x86, сообщает The Register со ссылкой на исследование IDC. Ситуацию определяют спрос на ИИ-системы и дефицит памяти DRAM и NAND. В отчёте IDC Worldwide Quarterly Server Tracker за I квартал 2026 года говорится, что на x86-серверы с процессорами AMD и Intel приходится чуть более 50 % выручки, а на прочие архитектуры — 47,9 %. При этом последние показали рост на 107 % г/г ($58,7 млрд), тогда как x86-платформы упали, но лишь на 2,9 % г/г ($63,9 млрд). Рынок в целом вырос до $122,6 млрд, на 30,4 % г/г. Аналитики связывают такое изменение сил с ростом продаж систем NVIDIA, которые включают Arm-процессоры. Спрос на них чрезвычайно высок, а стоят они значительно выше чипов для обычных серверов ЦОД. И, если гиперскейлеры и крупные облачные провайдеры и не думают замедлять инвестиции, то рынок классических серверов, не связанных с ИИ-ускорителями, чувствует себя не особенно бодро, во многом из-за приоритетных инвестиций и поставок в ИИ. Так, производители памяти предпочитают выпускать более маржинальные продукты для ИИ-платформ, поэтому прочим сегмента рынка памяти не хватает. По данным IDC, дефицит DRAM и NAND определяет дефицит поставок обычных серверов в краткосрочной перспективе, хотя спрос на них тоже довольно высок. Но высокие цены вынуждают откладывать закупки.

Источник изображения: Towfiqu barbhuiya/unsplash.com Серверы с GPU-ускорителями принесли $68,9 млрд, рост составил около 25 % г/г. На прочие «ускоренные» серверы с FPGA/ASIC пришлось $17,7 млрд, рост составил 122 % г/г. В IDC считают, что внедрение ИИ-инфраструктуры более не ограничено спросом гиперскейлеров. Например, суверенные ИИ-мощности пытаются создавать по всему миру на государственном уровне. IDC рассчитывает, что ситуация начнёт нормализоваться с 2027 года, когда производители чипов введут в строй новые фабрики и расширят имеющиеся производственные мощности. За последние два десятилетия на серверы, построенные не на x86-архитектуре, приходилось менее 10 % выручки, большинство из которой доставалась IBM (POWER и z-менфреймы), которая фактически была единственным крупным поставщиком проприетарных серверных решений после того, как Oracle разочаровалась в платформе Sun SPARC, а HPE решила, что поддерживать бизнес на основе «экзотических» архитектур вроде Itanium нецелесообразно. Архитектура RISC-V весьма популярна в Китае, поскольку на неё не распространяются многие ограничения политических оппонентов, однако массовыми крупные серверные CPU на её базе так и не стали, хотя цифры по отгруженным ядрам впечатляют. Так что надежды Arm занять более половины рынка чипов для ЦОД оправдались. Так, у Microsoft есть собственные Arm-процессоры Cobalt 200, у AWS — Graviton 5, у Alibaba Cloud — Yitian 710, а у Google — Axion. Среди крупных независимых остались Ampere Computing (используется Oracle), которая теперь принадлежит SoftBank, и Huawei со своими Kunpeng. Собственные Arm-процессоры также готовят сама Arm, Qualcomm, Fujitsu и NVIDIA. Причём последняя позиционирует их именно как конкурентов x86.

01.06.2026 [12:20], Сергей Карасёв

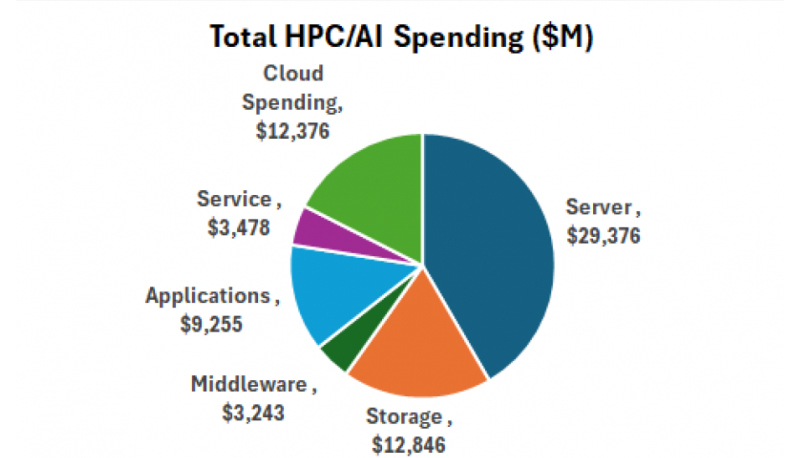

Hyperion Research: объём мирового рынка НРС в 2025 году превысил $70 млрд, но темп роста замедлилсяПо оценкам компании Hyperion Research, глобальные расходы в области ИИ и НРС в 2025 году превысили $70 млрд, что примерно на $10 млрд больше по сравнению с предыдущим годом. Однако темпы роста замедлились до 16,9 % против 23,5 % в 2024-м, когда этот показатель оказался самым высоким за последние три десятилетия. Аналитики учитывают затраты на серверы, хранилища данных, программное обеспечение, услуги и облачные ресурсы, связанные с ИИ и НРС. В частности, в 2025 году на локальные серверы были потрачены $29,4 млрд, что на 16,7 % больше, чем годом ранее, когда продажи такого оборудования оценивались в $25,2 млрд при росте 23,4 % в годовом исчислении. В сегменте HPC-решений для локального развёртывания на долю HPE пришлось около 22,1 % продаж — $6,5 млрд против $7,2 млрд в 2024 году. У Dell отгрузки в денежном выражении за год поднялись с $3,9 млрд до $5,3 млрд, в результате чего доля составила 18,2 %. Lenovo и Inspur получили $1,8 млрд и $1,2 млрд соответственно. Далее в рейтинге ведущих игроков указанного сегмента находятся Sugon, Penguin, Atos, IBM, Fujitsu и NEC.

Источник изображения: Hyperion Research Системы хранения данных в 2025 году принесли поставщикам около $12,8 млрд — плюс 27,5 % по отношению к предыдущему году. Расходы в облачном сегменте оцениваются в $12,4 млрд, что на 29,7 % больше, чем в 2024-м. Приложения обеспечили $9,3 млрд, связующее ПО — $3,2 млрд, услуги — $3,5 млрд. Отмечается, что в 2021 году во всём мире были отгружены примерно 2,2 млн НРС-узлов. В 2024-м и 2025 годах показатель снизился до 500 тыс. узлов. При этом выручка в пересчёте на один узел резко возросла: в среднем с $10 тыс. до более чем $50 тыс. По прогнозам, общие затраты на локальные серверы составят около $32 млрд в 2026 году и достигнут примерно $54 млрд к 2030-му.

25.05.2026 [22:40], Руслан Авдеев

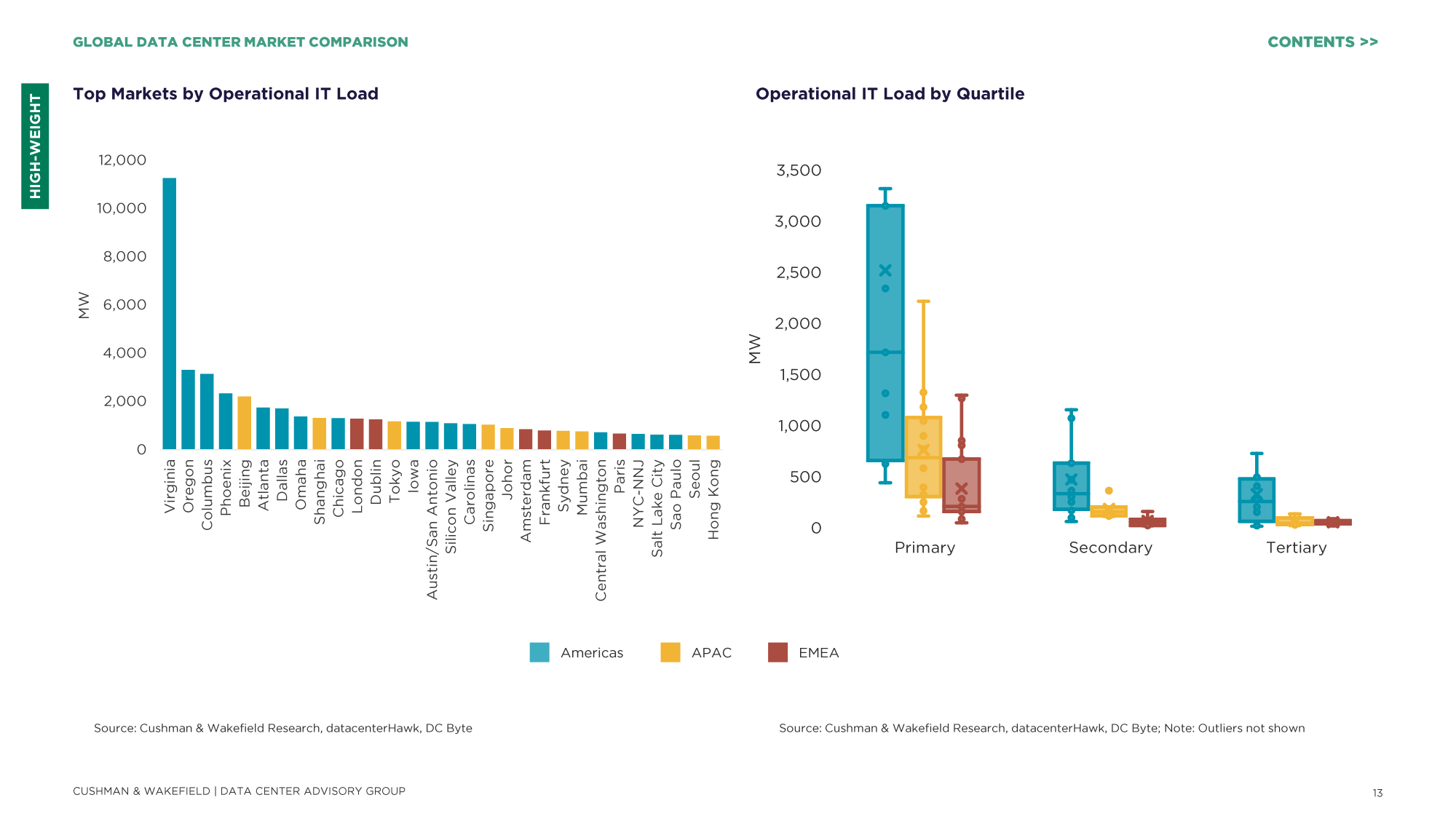

Совокупная мощность строящихся ЦОД в мире удвоилась всего за год и достигла 31,7 ГВтКомпания Cushman & Wakefield подготовила доклад «Сравнительный анализ мирового рынка дата-центров за 2026 год» (2026 Global Data Center Market Comparison), согласно которому, спрос на ИИ и облачные вычисления привели в 2025 году к удвоению глобальной мощности строящихся ЦОД до 31,7 ГВт, сообщает Datacenter Dynamics. По статистике, около 80 % строительства соответствующих объектов сосредоточено в Северной и Южной Америках — порядка 25,3 ГВт. При этом компания отмечает, что динамика отрасли лучше всего характеризуется как «управляемый рост» — высокий спрос сочетается с регулированием рынка и требованиями инвесторов к финансовой и операционной прозрачности. При этом отношение к ЦОД в обществе становится весьма негативным. Предыдущая версия доклада описывала отрасль как переживающую период «ускоренного роста». Лучшим рынком ЦОД в новом докладе признан Даллас (Техас). Cushman & Wakefield впервые «присудила» городу первое место, обычно оно принадлежало региону Северная Вирджиния. К похожим выводам о росте важности Техаса ранее пришли JLL и Synergy Research Group.

Источник изображения: Cushman & Wakefield Наибольший вес при подсчёте рейтинга рынков компания придаёт доступности электричества, наличию земли, объёму действующего рынка, а также строящимся мощностям. Среднюю значимость в компании приписывают стабильности электросетей, генерации, объёму предварительной аренды мощностей на стадии строительства, ценам на землю, доступности оптоволоконной связи, балансу спроса и предложения, нормативному регулированию и стимулам, стоимости электричества, присутствию крупных облачных провайдеров и иных операторов ЦОД, а также доступности «зелёной» энергии. Низкий вес имеют факторы вроде экологического риска, налогов, доступности воды, политической стабильности, планируемой мощности, ставкам предаренды, а также температуры и влажности.  Лидером по объёму операционной IT-нагрузки остаётся Вирджиния, она предлагает 11 ГВт мощностей, чуть отставая от целого региона APAC (13,8 ГВт). Из десяти ключевых рынков лишь Джохор (Малайзия) и Сидней (Австралия) расположены в APAC. Остальные находятся в Северной Америке. В APAC лидером по объёму строящихся мощностей является Бангкок, а Джохор показал одни из наиболее высоких темпов роста в мире, рост составил 124 % г/г. Впрочем, Пекин по-прежнему остаётся крупнейшим рынком региона и единственным в APAC с операционной мощностью более 2 ГВт.

Если в среднем по миру сроки подключения ЦОД к источникам электроэнергии составляют около четырёх с половиной лет, в АТР речь идёт «всего лишь» приблизительно о двух годах и восьми месяцах. Около года назад Cushman & Wakefield сообщала, что Малайзия, Таиланд и Япония станут лидерами по росту ЦОД в Азиатско-Тихоокеанском регионе. При этом сейчас меньше всего свободных площадей в Северной и Южной Америках (4,2 %), EMEA (7,8 %) и APAC (10,9 %).

25.05.2026 [14:30], Сергей Карасёв

Gartner: расходы в сфере ИИ в 2026 году вырастут почти в полтора раза — до $2,6 трлнКомпания Gartner опубликовала свежий прогноз по глобальному рынку ИИ: отрасль демонстрирует стремительный рост, чему способствует высокий спрос на высокопроизводительные серверы и сетевые компоненты, платформы IaaS и пр. Затраты в области ИИ в 2025 году составили $1,764 трлн, а в 2026-м, как ожидается, превысят $2,5 трлн, увеличившись практически в полтора раза. Аналитики выделяют восемь ключевых отраслевых направлений: это ИИ-инфраструктура, ИИ-сервисы, ИИ-модели, средства ИИ-кибербезопасности, программное обеспечение для ИИ, платформы разработки ИИ-приложений, ИИ-платформы для наук о данных и машинного обучения, а также данные для ИИ. В 2025 году наибольшую выручку обеспечили инфраструктурные решения — $975,58 млрд. ИИ-сервисы принесли $436,35 млрд, а софт — $282,9 млрд. На средства кибербезопасности пришлось $25,92 млрд, на ИИ-модели — $15,49 млрд, на платформы машинного обучения — $21,29 млрд, на платформы разработки — $6,59 млрд. В сегменте данных затраты оцениваются в $826 млн.

Источник изображения: Dillon Groves / Unsplash В 2026 году прогнозируется рост по всем перечисленным направлениям. В частности, полагают специалисты Gartner, расходы в области ИИ-инфраструктуры достигнут $1,43 трлн, в сфере ИИ-сервисов — $585,53 млрд. На софт, по оценкам, будет затрачено около $453,21 млрд, на средства безопасности — $51,35 млрд. Приблизительно $32,6 млрд пойдёт на ИИ-модели, $29,93 млрд — на ИИ-платформы для наук о данных и машинного обучения. В сегменте платформ разработки затраты поднимутся до $8,42 млрд, в сфере данных — до $3,13 млрд. Таким образом, суммарные расходы в области ИИ в 2026 году составят около $2,595 трлн, что будет соответствовать росту на 47 % по отношению к предыдущему году. В 2027-м ожидается дальнейшее расширение рынка — до $3,493 трлн.

14.05.2026 [18:02], Владимир Мироненко

Благодаря спросу на ИИ AMD нарастила долю на рынке серверных CPU, а Intel потихоньку теснит ArmAMD добилась значительных успехов в сегменте серверных процессоров в I квартале 2026 года. По оценкам Mercury Research, на EPYC пришлось 46,2 % рынка серверных процессоров в денежном выражении, что стало новым историческим максимумом у компании в этой категории продукции. При этом в количественном выражении доля AMD EPYC в общем объёме продаж в сегменте гораздо меньше — 27,4 % (последовательный рост на 230 базисных пунктов), что указывает на их гораздо более высокую среднюю цену продажи (ASP) по сравнению с конкурентами. Общий объём поставок серверных процессоров увеличился примерно на 6 % последовательно и примерно на 19 % год к году. Больше половины рынка серверных чипов в количественном выражении (54,9 %, снижение на 370 базисных пунктов по сравнению с предыдущим кварталом) принадлежит Intel. И судя по её доле рынка в денежном выражении в размере 53,8 % и доле в количественном выражении, можно с уверенностью предположить, что средняя цена серверных процессоров Intel Xeon ниже, чем у AMD EPYC. По данным Mercury Research, на Arm-процессоры для ЦОД приходится около 17,7 % (последовательный рост на 140 базисных пунктов), что составляет почти пятую часть от общего объёма поставок в I квартале 2026 года. Вместе с тем, не уточняется, идёт ли речь о продукции Ampere и других производителей Arm-процессоров, или же о собственных разработках таких компаний, как Google, AWS или Microsoft.

Источник изображения: AMD В 2026 году ключевым трендом на рынке ИИ стало активное внедрение ИИ-агентов и мультиагентных систем, что обусловило высокий спрос на процессоры и успех AMD. При развёртывании агентного ИИ растёт роль CPU, что привело к изменению конфигурации вычислительных систем от традиционного соотношения, когда один процессор работает в паре с четырьмя или даже восемью ускорителями, в сторону соотношения один к одному. Благодаря возросшему спросу AMD сейчас продаёт каждый произведённый процессор, а Intel реализует заинтересованным клиентам даже то, что ранее списывалось как брак. Вместе с тем в настоящее время AMD удаётся добиваться более высоких средних цен на свою продукцию.

07.05.2026 [17:19], Сергей Карасёв

Доля российского ПО в госсекторе превысила 75 %Доля российского ПО, используемого госорганами, государственными корпорациями, компаниями и структурами с участием РФ в уставном капитале свыше 50 %, по состоянию на конец 2025 года достигла 76,29 %. Это выше планового значения, закреплённого на отметке 74 %. Соответствующие показатели, как сообщает ресурс ComNews, содержатся в данных федерального проекта «Отечественные решения». Среди региональных органов власти доля отечественного софта составила 68,72 % при плане в 63,38 %. Доля российских организаций из ключевых отраслей экономики, которые осуществили импортозамещение базового и прикладного ПО, достигла 51,1 % к концу 2025 года. Отечественный софт в таких компаниях применяется в «системах, обеспечивающих основные производственные и управленческие процессы».

Источник изображения: unsplash.com / Chris Ried Федеральный проект «Отечественные решения» направлен на обеспечение перехода российских организаций ключевых отраслей экономики на использование российских разработок и оборудования для снижения зависимости от иностранных решений. В документах Минцифры РФ говорится, что в 2025 году на реализацию инициативы в рамках государственной программы «Информационное общество» выделено в общей сложности 24,58 млрд руб., в том числе 12,57 млрд руб. из федерального бюджета и 12,02 млрд руб. из внебюджетных источников. Минцифры также отмечает, что по проекту «Отечественные решения» планируется обеспечить стимулирование разработки прототипов российских IT-систем, у которых нет аналогов на коммерческом рынке. Кроме того, готовится пилотное внедрение таких продуктов.

04.05.2026 [12:10], Сергей Карасёв

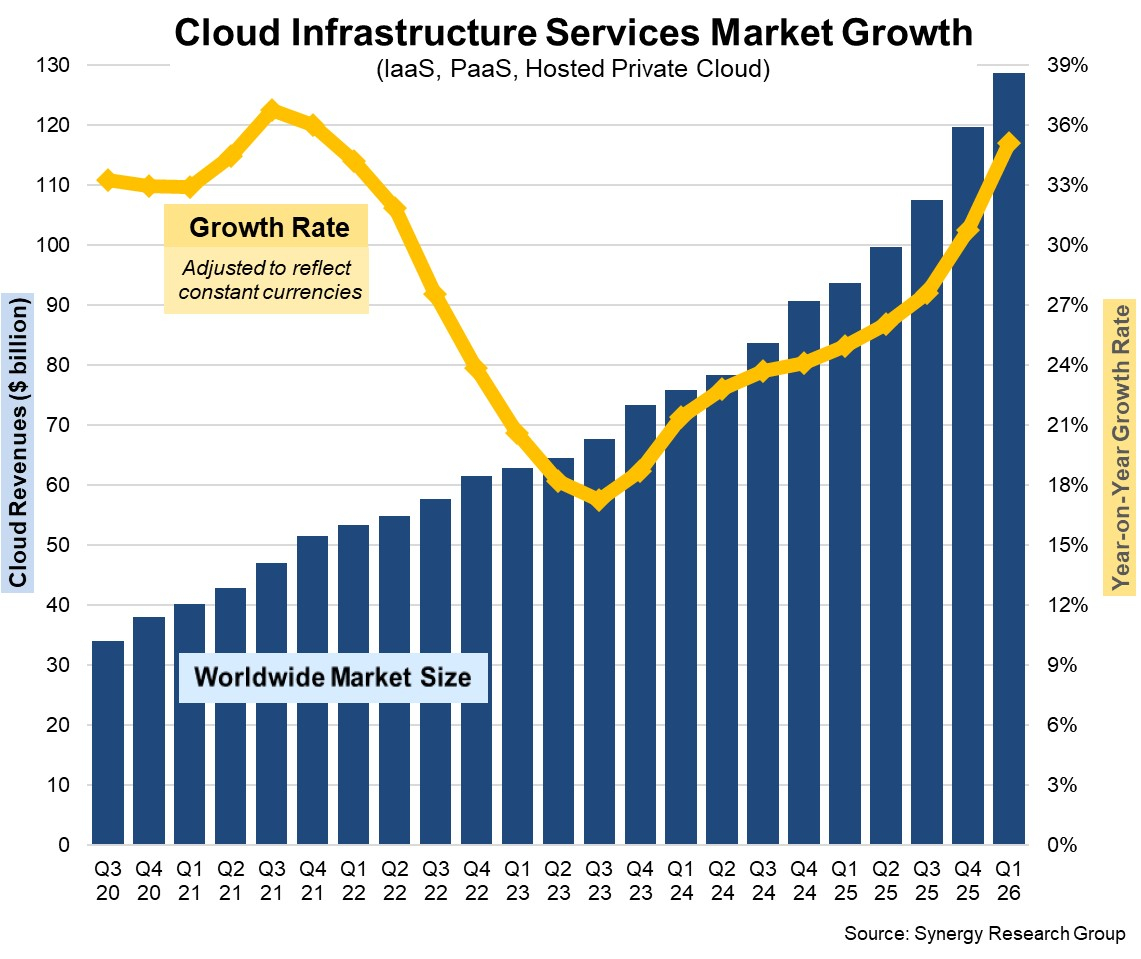

Квартальные расходы на облачные инфраструктуры выросли на 35 % — до $129 млрдАналитики Synergy Research Group сообщили о том, что темпы роста затрат на глобальном рынке облачных инфраструктур увеличиваются девятый квартал подряд. Главным драйвером отрасли остаётся ИИ, который стимулирует расширение экосистемы дата-центров и модернизацию существующих площадок. По итогам I четверти 2026 года объём рынка достиг $128,6 млрд, что на $35 млрд, или на 35 %, больше по сравнению с аналогичным периодом 2025-го. Темпы роста оказались максимальными с последнего квартала 2021 года, когда расходы составляли только 40 % от нынешних показателей. Крупнейшими поставщиками облачных услуг в I квартале 2026 года оставались AWS, Microsoft Azure и Google Cloud с долями соответственно 28 %, 21 % и 14 %. Сообща эти три провайдера контролируют 63 % мирового рынка. Среди игроков второго эшелона самые высокие темпы роста наблюдаются у CoreWeave, OpenAI, Oracle, Crusoe, Nebius, Anthropic и ByteDance. Основной вклад обеспечивают публичные сервисы IaaS и PaaS, где рост зафиксирован на уровне 38 % в I квартале 2026-го. В данном сегменте три ведущих игрока контролируют 67 %.

Источник изображения: Synergy Research Group В географическом плане значительный рост отмечается во всех регионах. В местных валютах наиболее высокие показатели продемонстрировали Индия, Индонезия, Ирландия, Тайвань, Таиланд и Малайзия: в этих странах темпы роста существенно превышают среднемировые значения. По объёму расходов на облачные инфраструктуры лидируют США, где прибавка составила 37 % в I квартале. В Европе крупнейшими игроками являются Великобритания и Германия, тогда как наиболее высокий рост зафиксирован в Ирландии, Норвегии и Польше. По оценкам, при сохранении текущей динамики затраты на облачные инфраструктуры в 2026 году в целом могут превысить $500 млрд. Аналитики указывают на изменение конкурентной среды: неооблачные решения играют все более значительную роль — их вклад достиг 5 % от всего облачного рынка.

02.05.2026 [13:43], Руслан Авдеев

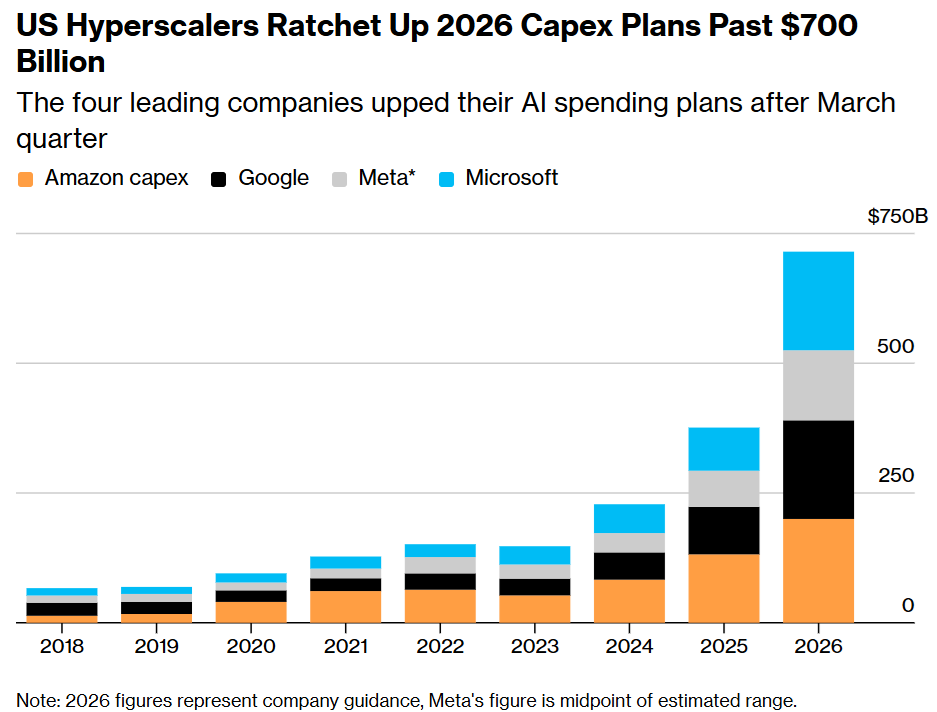

«Большая четвёрка» гиперскейлеров увеличит капзатраты до $725 млрдКапитальные вложения американских техногигантов, направленные на технологии и решения в сфере искусственного интеллекта, в 2026 году составят $725 млрд. В основном средства будут направлены на оборудование для ИИ ЦОД, сообщает Bloomberg. Так, Meta✴ Platforms и Alphabet повысили прогнозы капитальных затрат на год, а Microsoft дала прогноз оценки соответствующих расходов до конца декабря впервые, они должны составить $190 млрд, что сопоставимо с прогнозируемыми расходами Alphabet. Единственным из гиперскейлеров, оставившим прогнозы без изменений, оказалась компания Amazon. Её расходы останутся на уровне $200 млрд, хотя в I квартале компания сообщала о значительном росте расходов, сократившем её свободный денежный поток. По словам главы Meta✴ Марка Цукерберга (Mark Zuckerberg), компания повышает прогноз капитальных затрат на инфраструктуру на текущий год. По его словам, компания увеличила верхнюю границу планового диапазона расходов до $145 млрд. В основном это связано с более высокими затратами на комплектующие, в первую очередь — память. Тем не менее все признаки по словам Цукерберга в отрасли в целом и в компании в частности вселяют уверенность в инвестициях.

Источник изображения: Bloomberg Увеличение капитальных расходов подкрепляется финансовыми результатами четырёх гиперскейлеров — они соответствовали ожиданиям по ряду показателей или даже превосходили их. Однако у Amazon и Alphabet они оказались более впечатляющими, чем у Meta✴. Расходы последней эксперты также оценили как более рискованные, чем у конкурентов, предоставляющих доступ к облачным сервисам. Если те могут сдавать в аренду избыточные облачные мощности, у Meta✴ подобных доходов нет и не предвидится. Примечательно, что ещё в феврале цифры были намного скромнее. По данным Bloomberg, капитальные затраты на ИИ составят «всего» $650 млрд. В такой гонке кроется немалая опасность. По данным Bain Global Technology Report к 2030 году компаниям в сфере ИИ потребуется $2 трлн совокупной годовой выручки для покрытия затрат на вычислительные мощности, необходимые для удовлетворения прогнозируемого спроса. Но их выручка, вероятно, будет на $800 млрд меньше этой суммы.

23.04.2026 [17:37], Владимир Мироненко

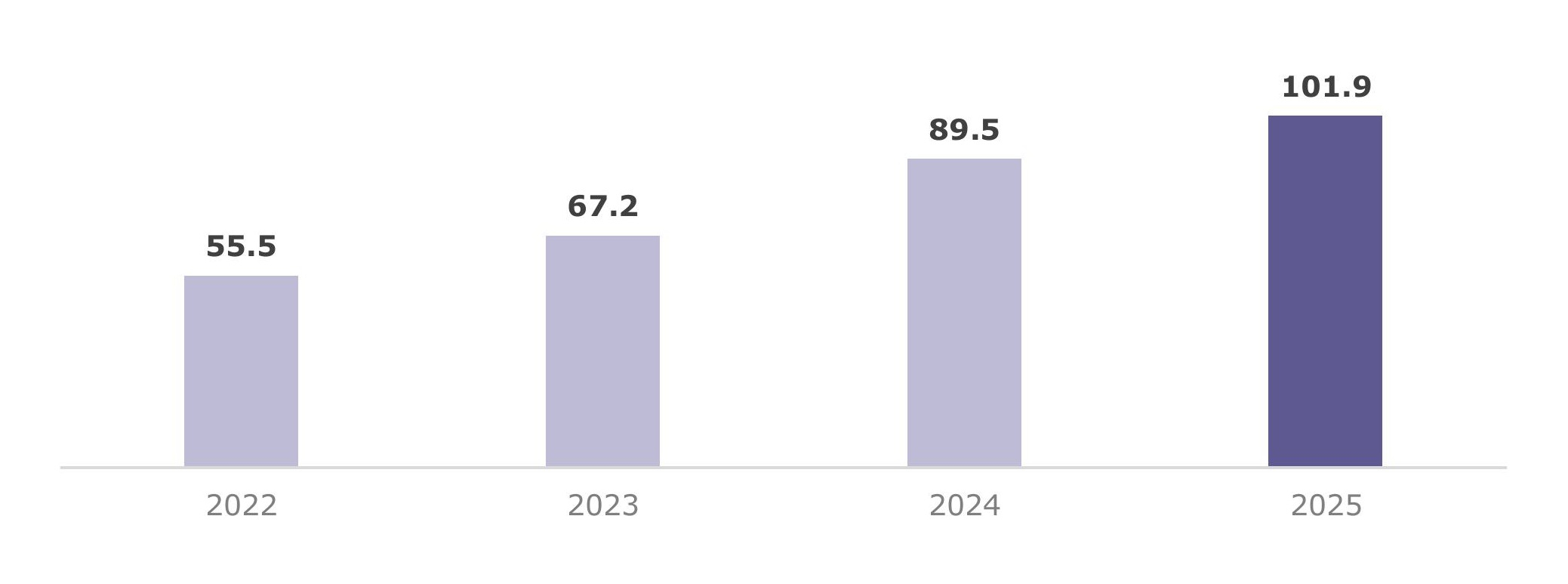

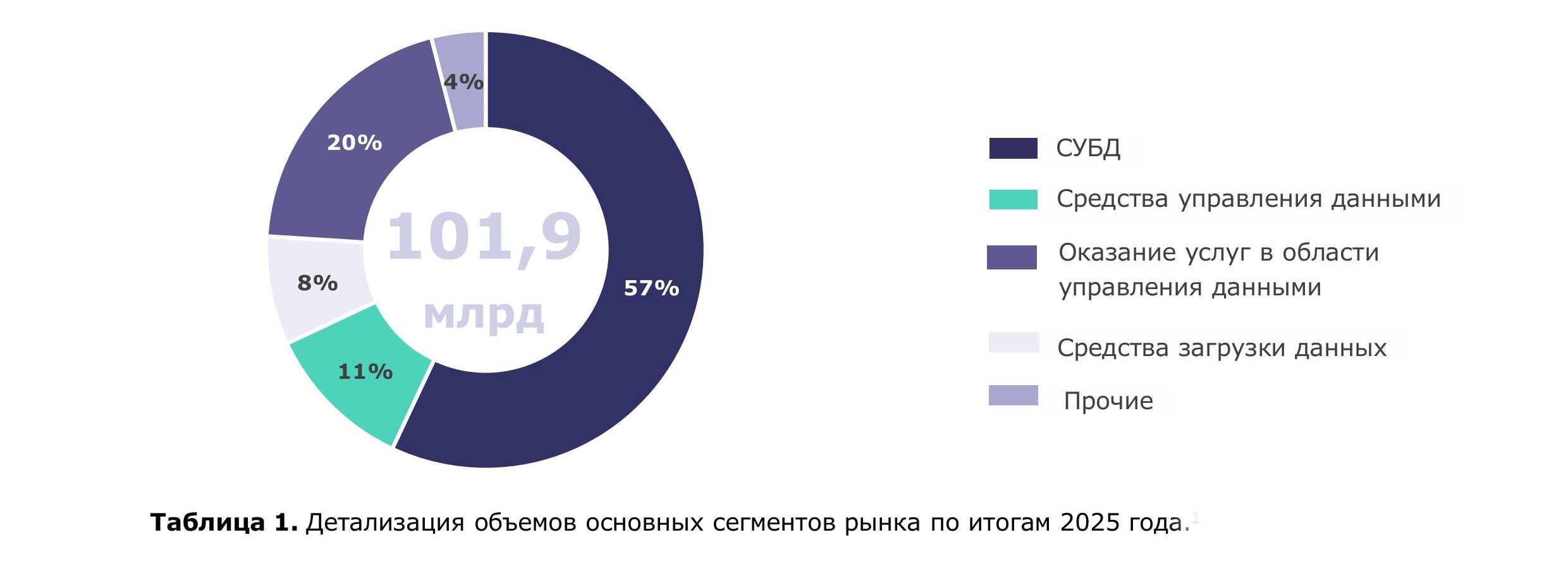

ЦСР: В 2025 году российский рынок СУБД превысил 100 млрд руб.Центр стратегических разработок (ЦСР) опубликовал ежегодное исследование рынка систем управления базами данных (СУБД) и инструментов обработки данных за 2025 год «Рынок систем управления и обработки данных в России: текущее состояние и перспективы развития до 2032 года». Согласно оценкам Gartner, в 2025 году мировой рынок СУБД вырос на 15,1 %, до $136 млрд. В 2026 году, по прогнозам, объём мирового рынка вырастет на 18,4 % до около $161 млрд руб. Драйверами роста выступают экспоненциальное увеличение объёмов данных (173,4 Збайт в 2025 году, ожидаемый рост в три раза с 2025 по 2029 год), усложнение аналитических нагрузок, масштабирование ИИ-сценариев и популярность облачных сервисов. Российский рынок СУБД развивается в русле глобальных тенденций, но с выраженной спецификой суверенизации, отметили исследователи. Специфика российского рынка заключается как в усиленном регуляторном давлении, так и в существенно большей доле on-premise решений, а также появлении нишевых продуктов из-за вынужденного ускоренного импортозамещения.

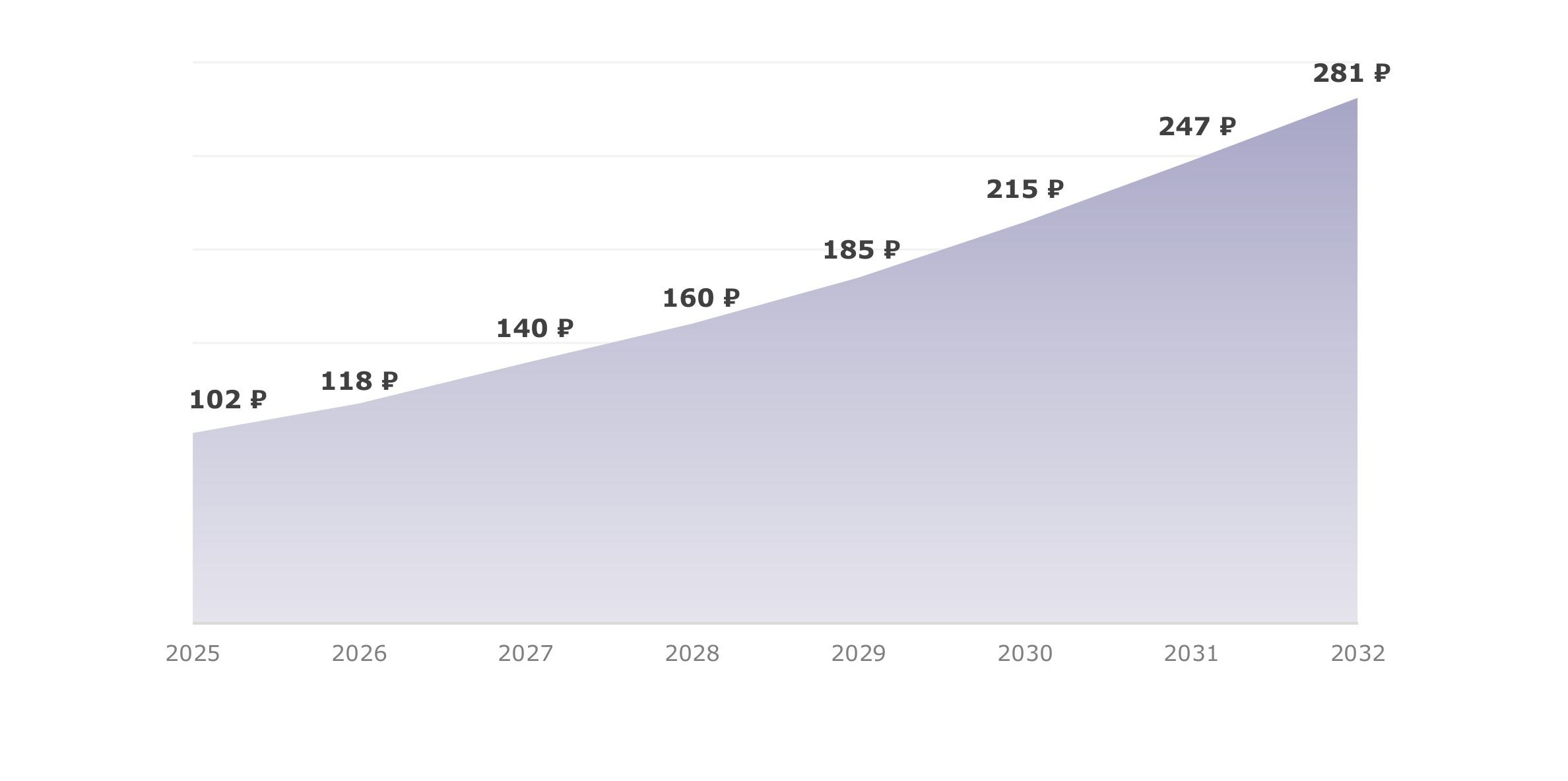

Источник изображений: ЦСР После активного роста в период 2023–2024 гг. динамика роста стабилизировалась, и в 2025 год рынок вырос на 13,9 % до 101,9 млрд руб. Согласно прогнозу, в период с 2025 по 2032 годы среднегодовой рост рынка СУБД составит 15,6 %, что выше роста глобального рынка, а также российского ИТ-сектора (12,5 % в год до 2030 года). Объём рынка СУБД к 2032 году составит 281 млрд руб. Доля зарубежных продуктов и услуг в новых продажах незначительно сократилась в 2025 году, составляя около 9 %. Ожидается, что к 2032 году она сократится до 1 %. Однако большая доля зарубежных решений сохраняется в инсталляционной базе, составляя более 50 % по оценке участников рынка. Для сравнения, в 2022 году этот показатель равнялся 73 %. Вместе с тем возврат к прежней модели зависимости от иностранных технологий участники рынка считают маловероятным.  Исследование показало, что большую часть рынка (80 %) составляют продажи ПО, а оставшиеся 20% – это услуги. Подавляющую долю рынка занимает ПО СУБД, на втором месте — оказание услуг (техническая поддержка, консалтинг и профессиональные сервисы), затем средства управления данными. В части продаж ПО СУБД крупнейшая доля приходится на СУБД общего назначения (51 %) и аналитические СУБД (38 %). Заметную долю в структуре расходов конечных заказчиков занимают затраты на разработку систем управления и обработки данных собственными силами. По данным опроса производителей, расходы на in-house разработку систем данной категории составили не менее 27 млрд руб. Лидирует по объёмам продаж ПО собственной разработки «Группа Arenadata», занявшая 8,6 % рынка в 2025 года и также лидирующая по темпам роста (+1,9 п.п. г/г). На втором месте по продажам — компания Postgres Pro с долей в 6,5 %, лидировавшая ранее по темпам роста. В прошлом году её доля рынка сократилась на 3,8 п.п. Далее следуют Yandex B2B Tech — 2,8 %, DIS Group — 2,7 %, Тантор Лабс — 1,3 %.

Структура новых продаж на рынке СУБД по географии производителей, % Дальнейшее развитие рынка будет определяться сочетанием регуляторных и технологических факторов, говорят аналитики. Существенным фактором его дальнейшего роста выступает ужесточение регуляторных требований к защите данных и использованию отечественного ПО, включая требования к объектам КИИ, и планы по переходу на российские решения в ключевых отраслях экономики. Также ему будет способствовать постепенный переход от in-house-разработки в пользу тиражируемых коммерческих продуктов в связи с ростом зрелости отечественного ПО и с усилением требований, в том числе к крупным компаниям с государственным участием. В ЦСР отметили, что на рынке наблюдаются значительные изменения на фоне перехода от фрагментированных решений и ускоренного импортозамещения к созданию полноценных платформ для управления данными. Конкуренция сдвигается в сторону экосистемного подхода, где основное внимание уделяется комплексным предложениям, включающим транзакционную и аналитическую обработку, инструменты управления данными и интегрированные ИИ-механизмы. Также наблюдается формирование нового сегмента решений, направленных на безопасную обработку данных в сочетании с СУБД — предварительная оценка составляет 2–3 % от ёмкости рынка в 2025 году.  Дальнейшее развитие рынка будет определяться не только задачами импортозамещения, но и требованиями к производительности, надёжности и безопасности систем. Существенное влияние на его рост окажут государственные инвестиции, направляемые на реализацию цифровых программ. Правительство поставило задачу завершить переход 80 % компаний ключевых отраслей России на отечественное ПО уже к 2030 году в рамках курса на обеспечение «суверенитета данных и сохранения информации пользователей в контуре России». В числе сдерживающих рост факторов исследователи указали высокую стоимость внедрения, дефицит квалифицированных кадров, нынешнюю фрагментацию и недостаточную зрелость прикладных экосистем.

23.04.2026 [14:54], Руслан Авдеев

Gartner: нефтяной кризис не затормозит IT-индустрию — в ИИ готовы вкладываться всеНа следующий день после того, как Международное энергетическое агентство (IEA) заявило, что война на Ближнем Востоке создаёт серьёзнейший энергетический кризис за мировую историю, агентство Gartner сообщила о вероятном росте расходов на IT почти на 3 п.п., сообщает The Register. Стремительный рост цен на нефть и газ, вызванный кризисом, по мнению Gartner, не имеет прямого влияния на расходы в IT. И хотя косвенное влияние на уверенность бизнеса и потребителей не исключено, это пока не подтверждается цифрами. В Gartner прогнозируют, что мировые расходы на IT вырастут в 2026 году на 13,5 % до $6,31 трлн. В феврале агентство прогнозировало рост на 10,8 %, до $6,15 трлн. Подчёркивается, что цена на нефть мало соотносится с ростом расходов. Отчасти кризис оказал влияние лишь на цены на электричество в некоторых странах, например в АТР, где это стало реальной проблемой. Единственным значимым эффектом можно признать изменение уверенности бизнеса, но пока не произошло и этого. За пределами сегментов облачной инфраструктуры и ИИ, инвестиции в IT тоже находятся в относительно нормальном состоянии. Расходы на потребительские IT-решения растут всего на 4,1 %, и то из-за изменения стоимости памяти. Даже рост корпоративных IT-расходов оценивается приблизительно в 7 %, а показатель в 13,5 % достигается только с учётом расходов гиперскейлеров. А без учёта ЦОД и ИИ-серверов общий рост расходов составит текущем году 7,2 %.

Источник изображения: Towfiqu barbhuiya/unsplash.com Таким образом, строительство ЦОД, совместные разработки новых технологий для ИИ, создание ИИ-моделей и т.п. оказывают существенное влияние на рынок. При этом в долгосрочной перспективе, вероятно, корпоративные пользователи окупят инвестиции. Ожидается, что к 2026 году компании выйдут из периода «избавления от иллюзий» в отношении ИИ-проектов. Сейчас ожидания находятся на самом низком уровне и выход будет найден к началу 2027 года. IT-руководители ищут ПО на базе ИИ у своих текущих поставщиков. Более мелкие проекты помогают добиться немедленных улучшений. В контексте ИИ-агентов в 2026 году ожидается гораздо больше провальных проектов, после чего индустрия выйдет на «плато продуктивности» — станет понятно, что именно следует делать с этими технологиями, а сами они станут более надёжными, предсказуемыми и стабильными, но это вряд ли произойдёт раньше 2030 года. Впрочем, прогноз основан на предположении, что война на Ближнем Востоке будет «относительно кратковременным конфликтом». Если она продлится весь год, мир, вероятно, потеряет доверие к мировой экономике, и IT-бюджеты некоторых компаний могут пострадать от этого. Впрочем, даже если это произойдёт, в гонке поставщиков ИИ-технологий вряд ли что-то изменится, поскольку игроки этого рынка оперируют «четырёхлетними циклами». |

|