Материалы по тегу: hardware

|

03.02.2026 [14:45], Руслан Авдеев

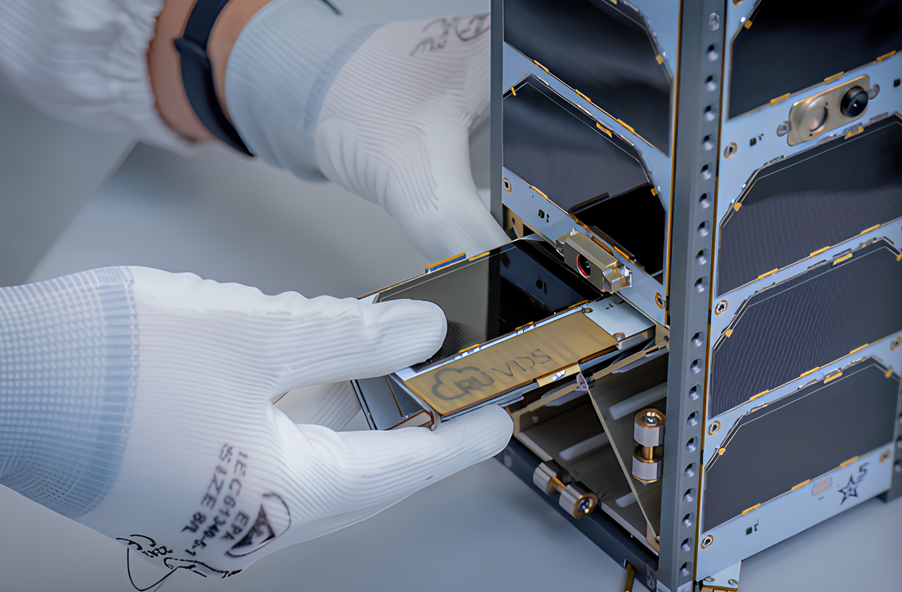

Спутник-платформа RuVDS для разработки космического ПО успешно выведен на орбитуРазработанный ОКБ «Пятое поколение» (АО «ОКБ5») материнский космический аппарат Mule 4T успешно вывел на орбиту спутник-платформу RUVDSSat1 российского хостинг-провайдера RuVDS, предназначенную для тестирования ПО в космосе и выполнения других испытательных задач. Все спутники формата TriSAT, в том числе RUVDSSat1, управляются ОКБ с Земли. Пуск всех аппаратов TriSAT состоялся 28 декабря 2025 года с помощью ракеты-носителя «Союз-2.1б». С этого дня до начала февраля RUVDSSat1 был пристыкован к Mule 4T и функционировал в сервисном режиме. После расстыковки с материнским аппаратом руководство проекта начало испытания аппаратов в самостоятельном полёте. По словам главы RuVDS, с февраля начался самостоятельный орбитальный этап проекта — цель первого этапа достигнута, на орбиту доставлены «лучшие статьи техноэнтузиастов». На следующих этапах планируется предоставить разработчикам ПО для спутников доступ к RUVDSSat1. Пока проводится подготовка, после неё аппарат начнёт выполнять обязанности «спутника-платформы». Расчётный срок службы аппарата RUVDSSat1 составляет 1 год.

Источник изображения: RuVDS По словам ОКБ «Пятое поколение», пуск можно назвать успешным в полной мере, поскольку Mule 4T штатно вывел нагрузку на целевые орбиты. Принадлежащий RUVDS спутник перешёл к автономной работе и лётных испытаний. Пока ОКБ ожидает подтверждения лётных характеристик по результатам программы испытаний. Возможные отклонения параметров и режимов, получив телеметрию, проанализирует наземная команда. Миссия, в рамках которой планируется реализовать несколько инициатив, направленных на отработку перспективных IT-решений для космоса, носит научно-исследовательский характер. Компания RuVDS известна необычными проектами. Например, ещё в 2024 году сообщалось, что она развернёт ЦОД на дрейфующей льдине в Арктике, сбросив оборудование с борта самолёта. Летом 2025 года она запустила виртуальный ЦОД на мощностях «Ростелекома» в Заполярье. А свой первый т.н. тайнисат компания запустила в 2023 году.

03.02.2026 [12:31], Руслан Авдеев

Индия объявила 20 лет налоговых каникул для гиперскейлеров, использующих местные ЦОД для обслуживания зарубежных облачных клиентовИндия анонсировала 20 лет налоговых льгот для гиперскейлеров, использующих дата-центры, расположенные в стране, для обслуживания клиентов со всего мира, сообщает CNBC. Предполагается, что такое предложение может привлечь связанные с ИИ бизнесы в активно развивающийся регион. Правда, стремление многих стран к цифровому суверенитету может помешать этим планам. По словам экспертов, стоимость инфраструктуры ЦОД в Индии и без того невысока, а в совокупности с налоговыми каникулами использование индийских ЦОД для гиперскейлеров станет ещё привлекательнее в сравнении с хабами в Сингапуре, ОАЭ и Ирландии. По мнению экспертов, это изменит положение Индии — она станет не только «рынком потребления» услуг ЦОД, но и глобальным хабом для облачных и ИИ-вычислений. Пока же гиперскейлеры сталкиваются со значительными рисками, связанными с корпоративными налогами, если имеют в Индии «значительное экономическое присутствие». Сегодня работа ЦОД иностранных гиперскейлеров в Индии рассматриваются как «постоянное представительство», а прибыль от этой деятельности облагается налогом в 35 %, не считая дополнительных сборов. Теперь облачные сервисы, предоставляемые зарубежными гиперскейлерами с использованием дата-центров, принадлежащих местным застройщикам и управляемых ими же, будут пользоваться налоговыми каникулами до 2047 года. Ожидается, что это ускорит инвестиции в ЦОД.

Источник изображения: Steven Wilcox/unsplash.com Пока роль Индии в мировой гонке ИИ была ограничена, поскольку стране недостаёт ИИ-моделей местного происхождения, производства чипов и больших ЦОД в сравнении с США и Китаем. Предложенные налоговые каникулы и инвестиции, которые они, вероятно, принесут, могут усилить роль Индии в глобальной гонке технологий искусственного интеллекта. Многие техногиганты уровня Microsoft уже анонсировали миллиардные инвестиции в местную ИИ-инфраструктуру. Ещё более крупные инвестиции готовит Amazon. Помимо попыток привлечь гиперскейлеров, Индия имеет большие амбиции в сфере ИИ-полупроводников, поощряя их разработку и производство в стране. Налоговые каникулы должны сыграть на руку местным IT-компаниям и облачным бизнесам вроде Infosys, Wipro, TCS, HCL Tech и Jio, равно как и местным строителям ЦОД. Среди выгодоприобретателей от налоговых каникул, вероятно, будет Google, совместно с местной AdaniConneX намеренная построить дата-центр за $15 млрд на территории нового ИИ-хаба на юге Индии. В последние годы спрос на ЦОД значительно вырос, в основном в связи с масштабированием ИИ-задач, требующих огромных вычислительных мощностей, электроэнергии, охлаждения и сетевой инфраструктуры. В глобальный рынок ЦОД в 2025 году вложили более $61 млрд. Сегодня мощность индийских ЦОД составляет около 1,2 ГВт, но в следующие пять лет рынок должен преодолеть отметку в 3 ГВт. Согласно январскому докладу JLL, мировая мощность ЦОД составила около 100 ГВт и должна удвоиться до 200 ГВт к 2030 году благодаря буму ИИ.

Источник изображения: Shubhangee Vyas/unsplash.com В Индии считают, что налоговые каникулы уберут крупнейшее препятствие для выхода зарубежных гиперскейлеров на индийский рынок. По мнению экспертов, поскольку рынки Азиатско-Тихоокеанского региона уровня Японии, Австралии, Китая и Сингапура достигли «зрелости», а Сингапур, ко всему прочему, ещё и страдает от дефицита земли и других ресурсов, Индия может стать новым перспективным местом для развития инфраструктуры ЦОД. В стране много места для крупномасштабных строек ЦОД, а в сравнении с ИИ-хабами в Европе, цены на электричество довольно невысоки. С учётом растущих возможностей развития возобновляемой энергии, критической для питания дата-центров, модель индийского технологического рывка выглядит вполне убедительно. Как заявляют индийские эксперты, налоговые каникулы для зарубежных облачных компаний могут стать катализатором крупных глобальных инвестиций, увеличения экспортной выручки и приведут к созданию долгосрочных рабочих мест и других возможностей.

03.02.2026 [11:40], Сергей Карасёв

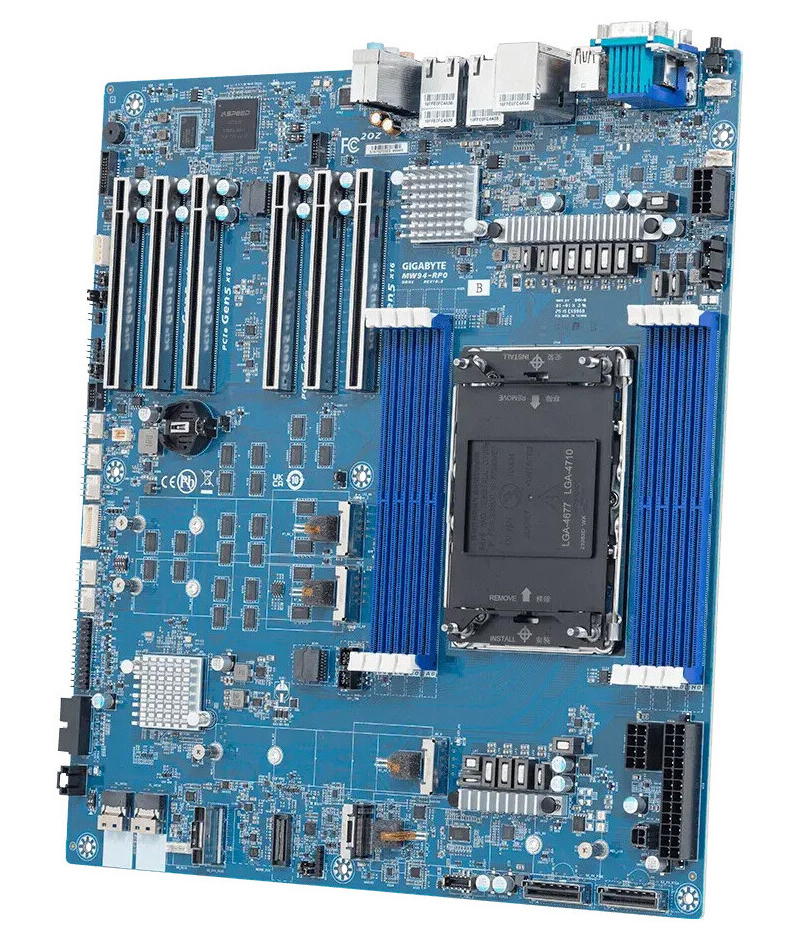

Giga Computing представила материнские платы для рабочих станций на базе Intel Xeon 600Компания Giga Computing, подразделение Gigabyte Group, анонсировала одни из первых материнских плат для построения рабочих станций на новейшей аппаратной платформе Intel Xeon 600. Дебютировали модели MW94-RP0 и MW54-HP0 на наборе логики Intel W890 с возможностью установки одного процессора в исполнении LGA 4710-2 (Socket E2) с показателем TDP до 350 Вт. Модель MW54-HP0 получила четырёхканальную подсистему памяти DDR5 (восемь слотов с поддержкой RDIMM-6400 и MRDIMM-8000) и 80 линий PCIe 5.0. Реализованы восемь портов SATA-3, три коннектора M.2 2280 (PCIe 4.0 x4), пять слотов PCIe 5.0 x16, два сетевых порта 2.5GbE на основе Intel I226-LM и выделенный сетевой порт управления 1GbE. В набор разъёмов входят один порт USB 3.2 Gen2x2 Type-C (20 Гбит/с), пять портов USB 3.2 Gen2x1 Type-A (10 Гбит/с), аналоговый интерфейс D-Sub, последовательный порт, три гнезда RJ45 и набор аудиогнёзд.

Источник изображений: Giga Computing В свою очередь, плата MW94-RP0 располагает восьмиканальной подсистемой памяти (восемь слотов для модулей DDR5) и 128 линиями PCIe 5.0. В оснащение входят два разъёма MCIO 8i (4 × NVMe; PCIe 5.0), один коннектор SlimSAS 8i (2 × NVMe; PCIe 4.0), два коннектора SlimSAS 4i (8 × SATA), четыре разъёма M.2 2280/22110 (PCIe 5.0 x4), шесть слотов PCIe 5.0 x16, два сетевых порта 10GbE на базе Intel X710-AT2 и выделенный сетевой порт управления 1GbE. Интерфейсный блок содержит один порт USB 3.2 Gen2x2 Type-C и три порта USB 3.2 Gen2x1 Type-A, разъём D-Sub, последовательный порт, три гнезда RJ45 и аудиогнёзда на 3,5 мм.  Обе новинки укомплектованы контроллером ASPEED AST2600 и звуковым кодеком Realtek ALC897 HD Audio. Диапазон рабочих температур — от +10 до +40 °C. Плата MW54-HP0 выполнена в форм-факторе ATX с размерами 304,8 × 244 мм, версия MW94-RP0 — E-ATX с габаритами 304,8 × 330,2 мм.

03.02.2026 [11:33], Сергей Карасёв

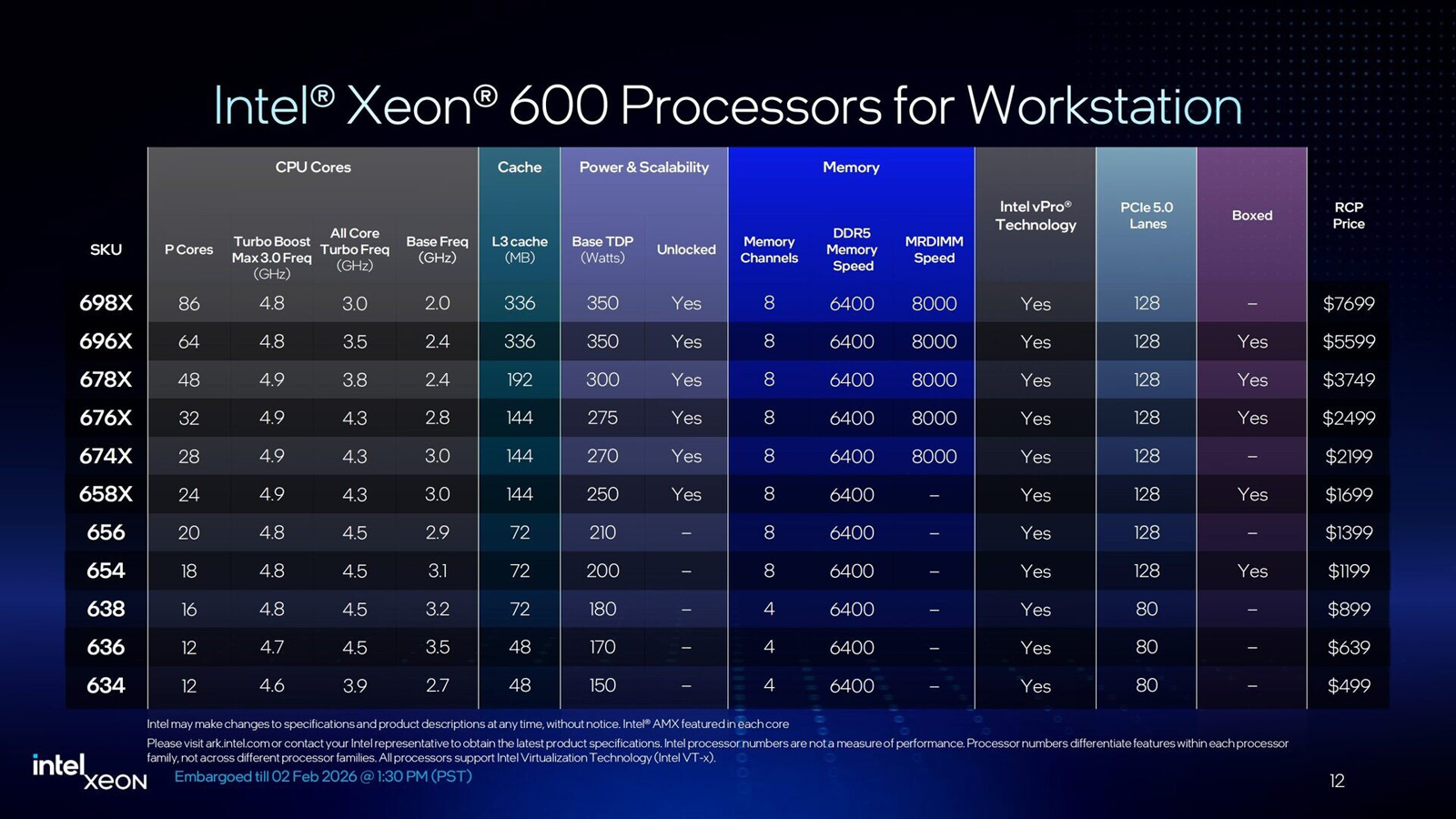

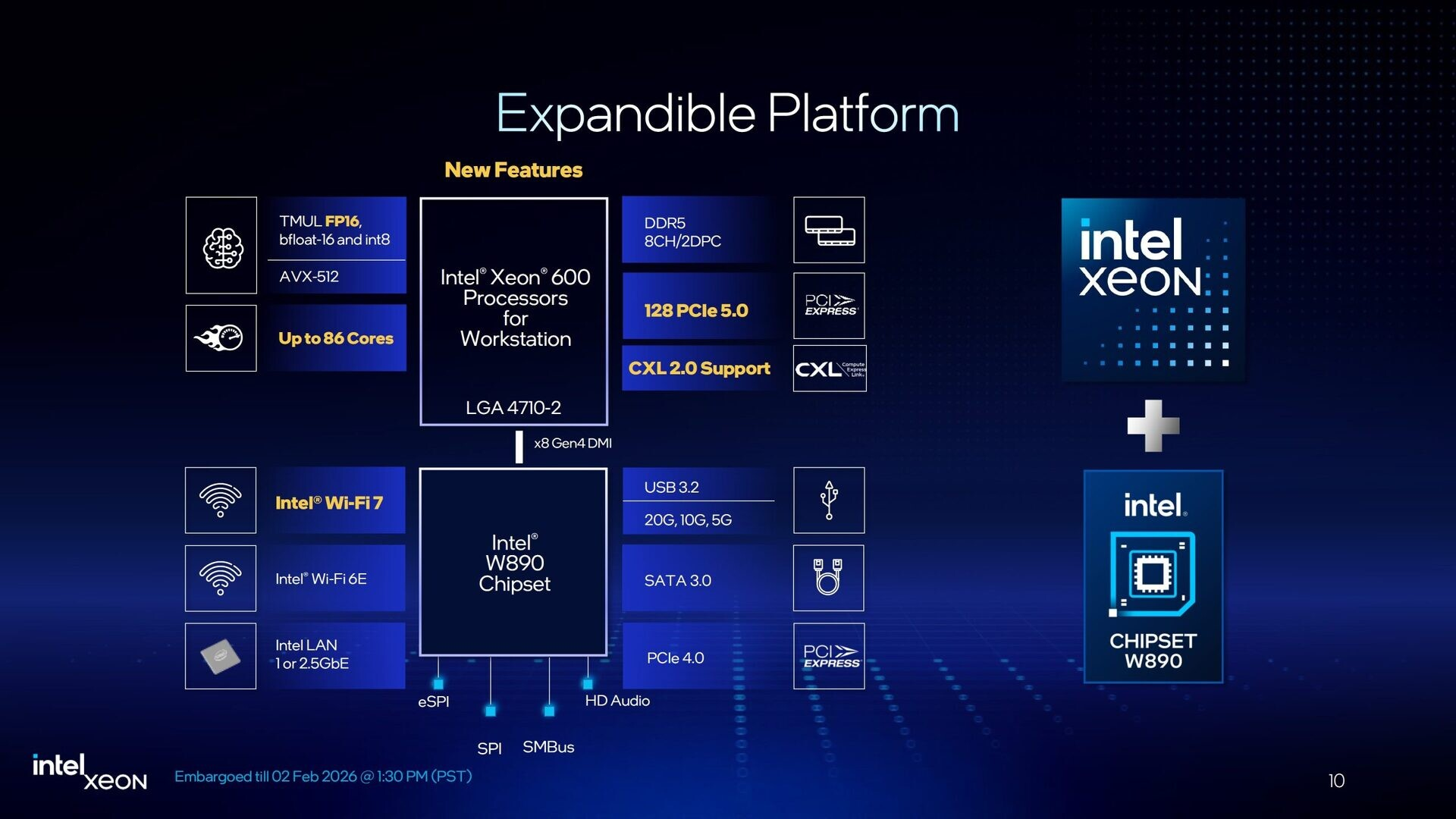

86 P-ядер, 128 линий PCIe 5.0 и 8 каналов DDR5-6400/8800: Intel представила чипы Xeon 600 для рабочих станцийКорпорация Intel представила процессоры семейства Xeon 600 для рабочих станций. В основу чипов положена архитектура Xeon 6700P Granite Rapids. Изделия приходят на смену Xeon W-2500/W-3500 (Sapphire/Emerald Rapids), которые дебютировали летом 2024 года. Процессоры Xeon 600 содержат вычислительные ядра Redwood Cove, количество которых варьируется от 12 до 86. Для сравнения, решения Xeon W-3500 насчитывают максимум 60 ядер. Важно отметить, что задействованы исключительно производительные Р-ядра (энергоэффективные Е-ядра в конструкцию не входят). Благодаря технологии многопоточности возможна обработка одновременно до 172 потоков инструкций. Базовая тактовая частота у новых CPU варьируется от 2,0 ГГц до 3,5 ГГц, а частота в турбо-режиме — от 4,6 до 4,9 ГГц. Объём кеша третьего уровня составляет от 48 до 336 Мбайт, показатель TDP — от 150 до 350 Вт. В серию вошли модели с разблокированным множителем для разгона («Х» в обозначении).

Источник изображений: Intel Чипы Xeon 630 начального уровня предлагает четыре канала памяти DDR5 и 80 линий PCIe 5.0, в то время как более мощные процессоры Xeon 650/670/690 содержат восемь каналов памяти и 128 линий PCIe 5.0. Говорится о возможности использования модулей RDIMM-6400 и MRDIMM-8000 (только Xeon 670/690). Максимально допустимый объём ОЗУ составляет 4 Тбайт. Реализована поддержка CXL 2.0, что позволяет формировать дополнительны пулы памяти.  По заявлениям Intel, по сравнению с процессорами для рабочих станций предыдущего поколения прирост производительности в однопоточном режиме у Xeon 600 составляет до 9 %, в многопоточном режиме — до 61 %. Улучшения затронули встроенный аппаратный ускоритель Intel AMX (Advanced Matrix Extensions), предназначенный для повышения производительности в задачах ИИ, глубокого обучения и анализа данных. Если ранее он поддерживал операции INT8 и BFloat16, то теперь добавлен режим FP16. Среди прочего упомянуты технологии Intel vPro Enterprise и Intel Deep Learning Boost.

В паре с процессорами Xeon 600 будет использоваться новый набор логики Intel W890. Для подключения к CPU служит канал DMI 4.0 x8, обеспечивающий пропускную способность немногим менее 16 Гбайт/с. Чипсет предусматривает поддержку интерфейса USB 3.2 Gen 2×2 (20 Гбит/с), портов SATA-3, дополнительных линий PCIe 4.0, сетевых интерфейсов 1GbE и 2,5GbE, а также Wi-Fi 7.  При заказе процессоров Xeon 600 корпорация Intel призывают клиентов убедиться, что новая платформа подходит для их рабочих нагрузок. Чипы поступят в продажу в конце марта по цене от $499 до $7699. Некоторые модели будут доступны в коробочной версии: это изделия Xeon 654 (18 ядер), Xeon 658X (24 ядра), Xeon 676X (32 ядра), Xeon 678X (48 ядер) и Xeon 696X (64 ядра). Материнские платы на чипсете W890 готовят такие компании, как ASUS, Supermicro и Gigabyte. Готовые системы на основе Xeon 600 предложат Dell, HP, Supermicro, Boxx, Pudget Systems и другие поставщики. Вместе с тем, как отмечает The Register, время для анонса Xeon 600 выбрано не совсем удачно. Чипы выходят на рынок на фоне проблем с цепочками поставок, из-за которых резко подскочили цены на память. Так, комплект из восьми модулей DDR5 RDIMM на 32 Гбайт каждый обойдётся более чем в $4000: это примерно на $1500 больше, чем шестью месяцами ранее. Сформировавшаяся ситуация может негативно отразиться на спросе на Xeon 600 среди потребителей.

03.02.2026 [08:38], Владимир Мироненко

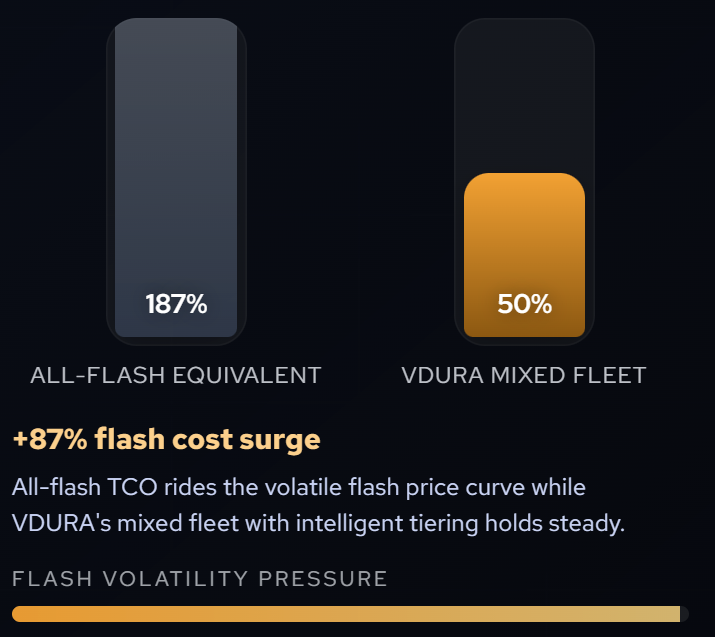

VDURA предложила программу Flash Relief Program для смягчения дефицита флеш-памятиVDURA, заявившая, что теперь SSD корпоративного класса уже в 16 раз дороже HDD аналогичной ёмкости, анонсировала программу Flash Relief Program, в рамках которой клиенты получат доступ к хранилищам, по ёмкости и быстродействию не уступающие массивам VAST Data и WEKA, но вполовину дешевле с точки зрения TCO. В условиях дефицита NAND-памяти цены на SSD выросли в два-три раза, а гибридная архитектура VDURA, использующая накопители разных типов, обеспечивает превосходную производительность и ёмкость при вдвое меньшей стоимости, заявила компания.

Источник изображения: VDURA Как сообщает VDURA, клиенту достаточно предоставить требования к конфигурации файлового хранилища VAST, WEKA или любой другой высокопроизводительной All-Flash СХД, включая требования по производительность (пропускная способность, IOPS, задержка) и требования к ёмкости (сырая, полезная, эффективная), а VDURA в течение 24 ч. предоставит конкурирующее предложение, которое:

VDURA называет следующие преимущества своего продукта:

Предложение VDURA заключается в том, что её гибридная параллельная ФС на основе SSD/HDD может компенсировать рост цен на SSD лучше, чем что-либо, предлагаемое производителями массивов All-Flash, отметил ресурс Blocks & Files. Если цены на SSD продолжат расти и не будет решена проблема дефицита, подобные заявления могут заставить потенциальных покупателей массивов All-Flash переключиться на гибридные системы СХД с автоматическим многоуровневым хранением данных. И даже использование б/у SSD, как предлагает VAST Data, вряд ли поможет в такой ситуации.

02.02.2026 [23:44], Андрей Крупин

Экология в приоритете: проект энергоэффективного ЦОД МТС получил прописку в федеральном реестре углеродных единицКомпания «Мобильные ТелеСистемы» сообщила о регистрации проекта «Строительство ЦОД с энергоэффективной системой охлаждения на площадке ПАО "МТС"» в российском национальном реестре углеродных единиц.

Источник изображения: МТС Проект энергоэффективного дата-центра реализован МТС на территории модульного ЦОД в Тосненском районе Ленинградской области. В основе проектного решения лежит использование энергоэффективной адиабатической системы охлаждения для сокращения показателей удельного потребления энергоресурсов на единицу произведённого холода. Ожидается, что в перспективе до 2032 года проект позволит сократить выбросы парниковых газов совокупным объёмом 1375 тонн СО2-эквивалента. «Ленинградский модульный ЦОД МТС — первый климатический проект в российской телеком-отрасли. Согласно углеродной стратегии, наша цель — снижение углеродоемкости на 60 % к 2030 году по сравнению с 2021 годом, и мы рассчитываем, что тиражирование строительства современных ЦОД повысит энергоэффективность компании за счёт снижения потребления электроэнергии. Регистрация проекта в реестре — важный шаг к достижению стратегических задач МТС в области управления выбросами парниковых газов и углеродного менеджмента», — говорится в заявлении оператора.

02.02.2026 [22:50], Владимир Мироненко

В 2025 году в России значительно выросли затраты на закупки серверов и СХД на фоне их удорожанияВ 2025 году российский рынок серверов и СХД вырос почти вдвое, составив 280 млрд руб. с учётом НДС (по данным YADRO), тогда как в 2024 году его объём составил 155 млрд руб. (по данным Fplus), сообщили «Ведомости». По оценкам экспертов, увеличение рынка большей частью связано с удорожанием серверов и их комплектующих. Как отметили в SNDGlobal, при росте совокупного бюджета более чем на 40 % число закупок сократилось, что говорит о повышении среднего чека на сервер или хранилище. Этого мнения придерживаются и в Fplus. По словам представителя Fplus, в реальности рост рынка в деньгах отражает лишь увеличение стоимости устройств, в то время как количество поставляемых серверов стало гораздо меньше. Одной из причин он назвал подорожание памяти, при этом в современных серверах на память может приходиться до двух третей себестоимости конечного оборудования. Также удорожание серверов в 2025 году связано с тем, что российские вендоры стали выпускать модели с дорогими иностранными GPU, добавили в ComNews Group, отметив, что на увеличение стоимости повлияло удорожание и других комплектующих — микросхем памяти или процессоров, от которых зависит примерно 30–50 % стоимости устройства. Ввиду того, что комплектующие импортные, к цене добавляется и довольно высокая стоимость логистики.

Источник изображения: Taylor Vick/unsplash.com Львиная доля рынка — около 55–60 % — пришлась на госзакупки по № 44-ФЗ и 223-ФЗ, уточнил представитель YADRO. По данным «Тендерплан», совокупная стоимость госзакупок серверов и хранилищ по № 44-ФЗ и 223-ФЗ за II полугодие 2025 года выросла год к году на 42 % на фоне сокращения количества госзакупок — с 5819 закупок на 51,6 млрд руб. во II полугодии 2024 года до 5308 закупок на 72,8 млрд руб. Большей частью закупали российскую технику, хотя было и иностранное оборудование. В некоторых случаях покупатель указывал конкретного вендора, оборудование которого он хотел бы приобрести. В таких закупках во II полугодии 2025 года продукция YADRO указывалась 100 раз против 74 годом ранее, уточнили в «Тендерплане». Общий объём этих закупок увеличился с 4,2 млрд до 7 млрд руб. В свою очередь, закупки серверов и СХД Depo выросли с 603 млн до 1,5 млрд руб., в то время как общее количество закупок – с 81 до 98. Закупки оборудования «Аквариуса» увеличились с 2,6 млрд до 3,1 млрд руб., а «Аэродиска» — снизилась с 1,9 млрд до 886,2 млн руб. На фоне роста закупок отечественного оборудования снизилась доля импортного. По данным «Тендерплана», во II полугодии 2024 года оборудование Huawei упоминалось в 70 закупках на сумму 745,6 млн руб., а во втором полугодии 2025 года — в 60 закупках на 888,7 млн руб. Закупки техники IBM сократились во II полугодии 2025 года относительно того же периода 2024 года с 1,2 млрд до 638,9 млн руб. Закупки оборудования Hitachi остались на уровне 66,9 млн руб. И лишь закупки оборудования Lenovo показали рост, причём значительный — с 776,3 млн руб. в 2024 году до 1,2 млрд руб. в 2025 году.

02.02.2026 [15:05], Руслан Авдеев

Oracle намерена взять в долг ещё $50 млрд на строительство ИИ ЦОД и уже выпустила новые облигации на $25 млрдУ инвесторов Oracle появился новый повод для беспокойства. Компания объявила о плане по привлечению $45–$50 млрд в 2026 году для расширения мощностей ИИ ЦОД, сообщает Silicon Angle. Облачный гигант объявил, что привлечёт заёмные средства и продаст часть акций. Это поможет удовлетворить спрос на вычислительные ресурсы со стороны OpenAI, Meta✴, AMD, NVIDIA, xAI, TikTok и др. Тем временем инвесторы всё настороженнее относятся к планам компаний осуществлять масштабные инвестиции в ИИ-инфраструктуру. Особенное беспокойство вызывает Oracle, взявшая немало кредитов для финансирования проектов ЦОД. После достижения рекордного максимума 10 сентября 2025 года акции компании показали рекордное же падение, упав более чем на 50 %. Это уже привело к сокращению рыночной капитализации компании более чем на $460 млрд. В минувшее воскресенье Oracle сообщила, что привлечёт половину необходимых средств за счёт выпуска ценных бумаг, обеспеченных акциями, а также обыкновенных акций, в т.ч. конвертируемых привилегированных акций, а также программы размещения акций на рынке. Вторую половину привлекут благодаря единовременному выпуску облигаций в начале 2026 года. В 2025 году компания уже привлекла $18 млрд за счёт выпуска корпоративных облигаций.

Источник изображения: Aneta Pawlik/unsplash.com Одна из проблем отношений инвесторов с Oracle в том, что способность компании гасить долги, вероятно, будет зависеть от успехов OpenAI, обязавшейся потратить $300 млрд на облачную инфраструктуру Oracle. Впрочем, несмотря на рыночную капитализацию в $500 млрд, OpenAI пока лишь теряет миллиарды долларов ежегодно и не обнародовала чёткого плана по получению прибыли в долгосрочной перспективе. Всё зависит от возможностей привлекать частное финансирование. Именно это стало причиной того, что многие инвесторы скептически относятся к планам Oracle. Ранее в январе 2025 года на компанию подала в суд группа держателей облигаций, утверждающих, что понесла значительные убытки из-за сокрытия Oracle факта необходимости продажи дополнительных долговых обязательств для развития парка ЦОД, уже на $38 млрд. Пока цена акций Oracle стремительно падает, инвесторы в панике скупают кредитные дефолтные свопы (CDS), т.е. фактически страховку от невыполнения компанией долговых обязательств. В результате стоимость страховки от дефолта компании стала самой дорогой за более чем пять лет — имеющие средства на финансирование этого бизнеса сомневаются в кредитоспособности компании. Впрочем, эксперты рынка не настолько обеспокоены расходами компании на инфраструктуру, поскольку рассчитывают на жизнеспособность её долгосрочных инвестиций независимо от дальнейшей судьбы OpenAI. В январе 2026 года, на фоне слухов о том, что один из ключевых инвесторов Blue Owl не стал финансировать ЦОД за $10 млрд в Мичигане, компания Constellation Research заявила, что Oracle, вероятно, сможет найти альтернативных инвесторов. Даже если случится худшее и OpenAI не справится с выполнением своих обязательств перед Oracle, вместо неё найдутся много покупателей мощностей из числа корпоративных клиентов. Заявляется, что корпоративные траты на ИИ больше не будут конкурировать с пользовательскими тратами на ИИ, цены на токены значительно снизятся, поэтому ИИ станет гораздо доступнее для всех. Корпоративные клиенты и облачные провайдеры только выиграют от роста бизнеса, это будет выгодно и для долгосрочных инвесторов. UPD 03.02.2026: в двух отдельных документах, поданных в Комиссию по ценным бумагам и биржам США (SEC), Oracle объявила о заключении соглашения о распределении акций на сумму $20 млрд и выпуске облигаций на сумму $25 млрд со сроком погашения в 2029 году. Попутно она публично прокомментировала слухи о возможных проблемах с OpenAI: «Сделка между NVIDIA и OpenAI никак не повлияет на наши финансовые отношения с OpenAI. Мы по-прежнему абсолютно уверены в способности OpenAI привлекать средства и выполнять свои обязательства».

02.02.2026 [15:00], Руслан Авдеев

Корпорация XxX: Илон Маск задумал объединить X, xAI и SpaceXНа минувшей неделе заключение сделок в сфере ИИ резко ускорилось. Судя по всему, речь может идти о начале периода высокой активности на соответствующем рынке и одним из ключевых игроков выступит Илон Маск (Elon Musk), строящий настоящую технологическую империю, сообщает Silicon Angle. Один из самых обсуждаемых сюжетов — возможное создание мультимиллиардером мегакорпорации из своих компаний. По данным нескольких СМИ, Маск раздумывает над возможностью объединения xAI, которой уже принадлежит соцсеть X, с космической компанией SpaceX с последующим выходом на IPO. Сама SpaceX намерена получить разрешение на размещение в космосе до миллиона дата-центров. В общую структуру может попасть и Tesla. По словам одного из инвесторов, потенциальная структура может считаться «Berkshire Hathaway XXI века». Тем временем Anthropic ищет всё новые источники финансирования. Компания обсуждает инвестиции на $20 млрд с Sequoia Capital, Coatue и, возможно, NVIDIA и Microsoft. OpenAI тоже ведёт переговоры с Amazon, NVIDIA, SoftBank и Microsoft о привлечении $60 млрд и больше, обсуждается и возможность выхода на IPO ближе к концу 2026 года. При этом The Wall Street Journal сообщает, что вероятное финансирование OpenAI компанией NVIDIA на $100 млрд приостановлено, хотя сам глава NVIDIA Дженсен Хуанг (Jensen Huang) это опровергает. Активное участие в связанных с искусственным интеллектом сделках начала принимать и компания Apple. Не так давно она приобрела израильский ИИ-стартап Q.ai приблизительно за $2 млрд — довольно крупное для её бизнес-концепции приобретение. Это косвенно свидетельствует об интересе Apple к ИИ-разработкам для носимых устройств, в чём нет ничего неожиданного.

Источник изображения: Rita Morais/unsplash.com Впрочем, эксперты и участники рынка не устают предупреждать о рисках ИИ. Глава Anthropic Дарио Амодеи (Dario Amodei) выпустил длинное эссе, в котором пришёл к выводу, что человечество, вероятно, не готово к наступлению эры ИИ. Что касается более приземлённых прогнозов, аналитики IT-рынка Дэйв Велланте (Dave Vellante) и Эрик Брэдли (Erik Bradley) предполагают, что в 2026 году вложения в ИИ могут начать реально окупаться. При этом, по их мнению, традиционные модели SaaS, возможно, ожидают сложности, хотя некоторые компании вроде Snowflake могут стать исключениями. Наконец, ещё одна неутешительная новость — по их мнению, цены на оборудование, вероятно, продолжат расти. Главными бенефициарами гонки ИИ являются не столько разработчики систем искусственного интеллекта, сколько компании, поставляющие инструменты для них — Samsung, Sandisk, Western Digital, Seagate, ASML и др. отмечают высокий спрос на свои комплектующие, оборудование и сопутствующие технологии и чувствуют себя весьма уверенно. Про NVIDIA и говорить нечего. В то же время инвесторы охладели к акциям крупных поставщиков ПО корпоративного уровня. Ценные бумаги ServiceNow, SAP и Microsoft подешевели, несмотря на неплохие отчёты. В основном это происходит из-за инвесторов, которые опасаются, что ИИ заменит часть программных продуктов. Впрочем, Велланте предполагает, что крупные игроки смогут адаптироваться благодаря востребованности своих программ. Например, IBM сумела превзойти прогнозы Уолл-Стрит благодаря росту продаж ПО и инструментов для ИИ. С другой стороны, Amazon (AWS) объявила о намерении сократить ещё тысячи сотрудников. Предполагается, что такие меры будут приниматься не на поквартальной основе, но прекратится ли серия увольнений, можно будет увидеть уже через несколько месяцев. Oracle, несколько потерявшей доверие инвесторов, предлагается уволить 20–30 тыс. сотрудников и продать непрофильные активы. UPD: Маск подтвердил переговоры о слиянии SpaceX и xAI.

02.02.2026 [13:20], Владимир Мироненко

Seagate сильно отстала от Western Digital по прибыли на Эбайт отгруженных HDDЭксперты ресурса Blocks & Files сравнили динамику изменения выручки и чистой прибыли (GAAP) на отгруженный Эбайт ёмкости Western Digital и Seagate Technology Holdings за последние семь кварталов. Выручка Seagate на Эбайт в начале рассматриваемого периода была примерно на $2,6 млн выше, чем у Western Digital — $16,58 млн против $13,9 млн, но затем снизилась, и сейчас она примерно на $870 тысяч выше – $14,87 млн против $14 млн. Выручка Western Digital на Эбайт в течение этого периода оставалась относительно стабильной, в то время как у Seagate она постепенно снижалась. Seagate приходилось продавать продукцию по всё более низким ценам за Эбайт, хотя её рентабельность была выше, чем у WD. Ситуация с прибылью на Эбайт кардинально отличается. Western Digital с прибылью в пределах $2,9–$3,3 млн/Эбайт в целом опережала Seagate с её $2,2–$3 млн/Эбайт до конца прошлого года (I квартал 2026 финансового года WD), когда Western Digital резко вырвалась вперёд. Western Digital получила прибыль на уровне $5,8 млн/Эбайт против $3 млн/Эбайт у Seagate. Разрыв ещё больше увеличился в последнем квартале Western Digital (II квартал 2026 финансового года): компания заработала $8,6 млн на Эбайт против $3,7 млн у Seagate.

Источник изображения: Western Digital Аналитики Blocks & Files также проанализировать прибыль в процентах от выручки двух компаний за этот период, и обнаружили то же расхождение. То есть Western Digital стала отличаться от Seagate гораздо более высокой эффективностью в преобразовании выручки в прибыль, чем Seagate, отметили в Blocks & Files. Сообщается, что Seagate наращивает поставки своих новых накопителей на базе технологии HAMR в течение последних нескольких кварталов после довольно длительных периодов квалификации, причём основными покупателями являются крупные компании. Как предполагает Blocks & Files, она продаёт свои HAMR-накопители с прибылью менее половины от той, которую WD получает от продажи накопителей на базе технологии ePMR. Выручка Western Digital во II квартале 2026 финансового года, закончившемся 2 января 2026 года, составила $3,02 млрд, превысив результат аналогичного квартала годом ранее на 25 %, а также прогноз аналитиков в размере $2,92 млрд (по данным SiliconANGLE). Скорректированная прибыль (Non-GAAP) на акцию выросла до $2,13 с $1,20 годом ранее, превысив прогноз аналитиков в размере $1,91. Выручка Western Digital от облачных решений составила $2,67 млрд, что на 27,5 % больше, чем годом ранее, выручка от клиентских решений — $176 млн (+25,7 % г/г), а выручка от решений для потребительского сегмента — $168 млн, что на 2,9 % меньше, чем годом ранее. В свою очередь, Seagate получила выручку во II квартале 2026 финансового года, закончившемся 2 января 2026 года, в размере $2,83 млрд, что больше год к году на 21,5 % и выше прогноза аналитиков, опрошенных LSEG, в размере $2,73 млрд (по данным Reuters). Скорректированная прибыль (Non-GAAP) на разводнённую акцию составила $3,11, что выше показателя годом ранее в размере $2,03, а также прогноза аналитиков от LSEG в $2,81. |

|