Материалы по тегу: финансы

|

10.10.2025 [14:07], Руслан Авдеев

Dell удвоила прогноз выручки из-за высокого проса на ИИ-решенияСогласно последним прогнозам Dell, рост годовой выручки компании составит 7–9 %, что почти вдвое прошлого прогноза на уровне 3-4 %. Это связано с тем, что спрос на ИИ-решения превзошёл все ожидания, сообщает eWeek. Прибыль на акцию составит 15 % или более, что тоже вдвое превышает предыдущий целевой показатель в 8 %. Глава компании Майкл Делл (Michael Dell) назвал возможности ИИ «огромными», поскольку клиенты борются за доступ к ИИ-вычислениям и сетевой инфраструктуре для масштабного развёртывания ИИ-проектов. Бизнес Dell по производству ИИ-серверов в некоторой степени стал напоминать «машину для печатания денег», цели компании в этой сфере растут квартал за кварталом. Она уже увеличила годовой прогноз поставок ИИ-серверов ещё на $5 млрд, доведя его до $20 млрд. По данным Nasdaq, только за II квартал компания поставила таких серверов на $8,2 млрд. По информации Futurum Group, обнародованным в сентябре, дополнительный портфель заказов на год составил $11,7 млрд, а поставки ИИ-решений за I полугодие уже превысили общие показатели за прошлый год. Отложенный спрос фактически конвертируется в многочисленные заказы, что станет драйвером многолетнего цикла поставок.

Источник изображения: Dell В настоящее время Dell позиционирует себя как «тяжеловес» на рынке ИИ-инфраструктуры. Согласно последним данным, приведённым подразделением Infrastructure Solutions Group два месяца назад, отмечен рост выручки на 44 % в годовом исчислении — до $16,8 млрд. Львиная доля — $12,9 млрд приходится на серверы и сетевое оборудование. Меняется и положение акционеров. Dell обязалась ежегодно увеличивать дивиденды на 10 % и более до 2030 финансового года, тем самым продлив обязательства на два года. В текущем году акции выросли на 27 %, хотя это всё ещё не дотягивает до пиковых значений 2024 года, когда цена акций составила $175. Сильный операционный денежный поток в $2,5 млрд за квартал и стратегический подход к долгу обеспечивают компании возможность инвестировать в развитие ИИ-бизнеса, не жертвуя выплатами инвесторам. Рост Dell — часть более масштабной картины перезагрузки корпоративных расходов, меняющей рынок серверов. По прогнозам экспертов, сегмент ИИ-серверов в 2025 году вырастет на 55 % и достигнет $252 млрд. По данным прогноза Bloomberg Intelligence, на Dell придётся значительная доля наряду с HPE и Lenovo. Меняется и экономика ИИ-бизнеса «на местах». Если предыдущие поколения серверных ИИ-стоек обходились в $1,5–$3 млн, то новые — $3–$4 млн за шт., в результате чего выручка производителей с каждого клиента значительно вырос.

09.10.2025 [16:50], Руслан Авдеев

«Безответственный» ИИ: большинство компаний пока несут финансовые потери, связанные с внедрением ИИПо данным исследования британской консалтинговой компании EY (Ernst & Young), почти каждый крупный бизнес, внедривший ИИ в свои операции, понёс определённые финансовые потери. Часто это происходит из-за несоблюдения нормативных требований, получения ошибочных результатов, «предвзятости» или негативного влияния на достижение целей устойчивого развития, сообщает Reuters. Несколько реже сообщалось о репутационном ущербе и юридических проблемах. В июле-августе 2025 года EY провела анонимный опрос среди 975 топ-менеджеров, курирующих внедрение ИИ в компаниях со всего мира с годовым оборотом не менее $1 млрд. Совокупные потери бизнеса оцениваются в $4,4 млрд, при этом от ожиданий бизнеса отставали показатели вроде роста выручки, уровня экономии затрат и степени удовлетворённости сотрудников. Тем не менее, представители опрошенных компаний настроены оптимистично и полагают, что внедрение ИИ в конце концов принесёт ощутимые плоды.

Источник изображения: micheile henderson/unsplash.com По словам представителя EY, искусственный интеллект, безусловно, повышает производительность и эффективность бизнеса — сотрудники при прочих равных способны выполнять больше задач и делать это быстрее. При этом создание ценности не настолько велико, поскольку часто удаётся выполнять больший объём работы, а не обязательно сокращать расходы или получать немедленную выручку. Исследование EY уделяло основное внимание «ответственному внедрению ИИ» — ряду показателей, которые дают возможность оценить, разработал ли бизнес внутреннюю политику управления ИИ, довели ли до пользователей чёткие правила эксплуатации и осуществляют ли контроль за соблюдением правил. По словам EY, компании с более подробно разработанной политикой «ответственного ИИ» (Responsible AI) утверждают, что добились больших продаж, сокращения затрат и большее высокой степени удовлетворённости сотрудников. Примечательно, что жертвой ИИ недавно стал другой консалтинговый гигант — компания Deloitte, представившая австралийскому правительству документ с фейковыми ссылками, цитатами и даже полностью выдуманной выдержкой из постановления Австралийского федерального суда.

09.10.2025 [15:30], Руслан Авдеев

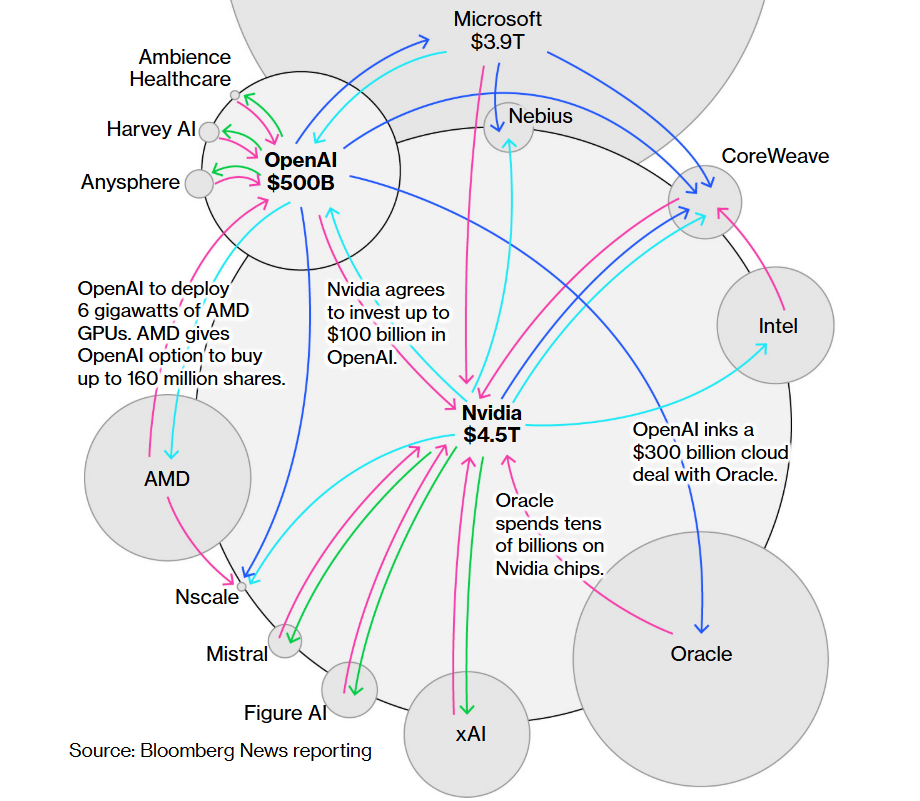

Круговая порука: всё больше аналитиков опасаются формирования «пузыря» на рынке ИИНесколько докладов аналитиков, опубликованных на текущей неделе, сообщают о потенциальных рисках, связанных с бумом на рынке искусственного интеллекта. Не исключается, что ситуация ведёт к возникновению пузыря в сфере ИИ, сообщает Silicon Angle. Так, Банк Англии (Bank of England) предупредил, что в данном сегменте возросла вероятность «резкой коррекции рынка». Одной из причин называются завышенные оценки фондового рынка по ряду показателей, особенно для технологических компаний, ориентирующихся на развитие бизнеса в сфере ИИ. Заявление последовало за публикацией материалов Bloomberg и NBC News, в которых анализировались «циклические сделки» между крупнейшими ИИ-компаниями. Особое внимание уделялось крупным инвестициям NVIDIA и AMD в стартапы.

Источник изображения: Alexas_Fotos/unsplash.com Зачастую выделенные гигантами средства используются для покупки стартапами ИИ-ускорителей тех же NVIDIA и AMD. Так NVIDIA использовала данную схему при работе с CoreWeave, Lambda и xAI. А OpenAI договорилась заключила соглашения на десятки миллиардов долларов с NVIDIA и AMD. Всего NVIDIA, согласно данным PitchBook, сделала 52 инвестиции в ИИ-компании в 2024 году, а в 2025-м — не менее 50. Если огромные расходы на ИИ ведут к возникновению пузыря, связанные с ним финансовые риски могут коснуться не только разработчиков ИИ-моделей и поставщиков чипов, но и повлияют на экономику в целом. Во вторник NBC News сообщила со ссылкой на аналитику Oxford Economics, что обвал рынка ИИ способен привести к «резкой коррекции» цены акций технологических компаний — это способно крайне негативно сказаться на реальной экономике.

Источник: Bloomberg Подобные доклады о финансовых рисках в сфере ИИ появляются не впервые. В прошлом месяце экономист Джейсон Фурман (Jason Furman, бывший директор Совета экономических консультантов Белого дома США) опубликовал серию постов в X — по его расчётам, расходы на ИИ обеспечили 92 % роста ВВП США в I полугодии 2025 года. Эксперт считает, что без бума ИИ, вероятно, были бы более низкие процентные ставки и цены на электричество, что вызвало бы более активный рост в других секторах экономики. По «очень грубым» оценкам, речь могла бы идти об экономическом росте, сопоставимом с половиной того, что получено от бума ИИ. Ранее доклад Массачусетского технологического института (MIT) о трудностях получения «отдачи» от пилотных проектов в сфере генеративного ИИ привёл к падению индекса Nasdaq на 1,2 %. На это повлияло и высказывание главы OpenAI Сэма Альтмана (Sam Altman), заявившего в одном из интервью, что рынок ИИ, возможно, превращается в пузырь и сравнил его с пузырём доткомов. Это мнение поддержали некоторые деятели технологической отрасли. Сама OpenAI рассчитывает добиться положительного денежного потока к концу текущего десятилетия. NVIDIA заявила Bloomberg, что не требует от ИИ-стартапов покупок на свои инвестиции технологий самой компании, включая ускорители. Так или иначе, это далеко не первый прогноз такого рода. В сентябре Goldman Sachs заявила, что повсеместное внедрение ИИ может не оправдать ожиданий инвесторов. На китайской стороне председатель Alibaba Джо Цай (Joe Tsai) говорил о перегреве рынка ИИ ЦОД ещё в марте, предупредив, что текущие темпы строительства таких дата-центров могут опередить спрос.

08.10.2025 [23:55], Владимир Мироненко

xAI привлёк $20 млрд на покупку ускорителей NVIDIA для Colossus 2 — $2 млрд инвестировала сама NVIDIAxAI, ИИ-стартап Илона Маска (Elon Musk) проводит раунд финансирования, в рамках которого ему удалось привлечь гораздо больше средств, чем изначально планировалось — около $20 млрд, сообщил Bloomberg со ссылкой на информированные источники. В раунде также приняла участие NVIDIA, инвестировавшая $2 млрд в виде акций. Полученные инвестиции в виде акционерного капитала примерно на $7,5 млрд и заёмных средств на $12,5 млрд будут использованы на приобретение ускорителей NVIDIA для строящегося кластера Colossus 2. Для сделки по приобретению будет создана специализированная фирма, которая предоставит купленные чипы стартапу xAI в аренду на пять лет. Такая форма сделки позволяет институциональным инвесторам возмещать свои инвестиции за счёт аренды чипов, при этом долг будет обеспечен в виде залога ускорителями, а не более широкими активами xAI. Аналогичную схему использует и CoreWeave.

Источник изображения: xAI По данным источников, в привлечении заёмных средств участвуют Apollo Global Management и Diameter Capital Partners, а Valor Capital возглавляет часть сделки, посвящённую привлечению акционерного капитала. Ранее Bloomberg сообщал о планах xAI привлечь около $10 млрд инвестиций. Ресурс не исключает, что стартапу удастся получить даже больше, чем $20 млрд, поскольку сбор средств продолжается. В NVIDIA заявили, что будут использовать растущую финансовую мощь компании для ускорения внедрения ИИ в отрасли. В сентябре финансовый директор NVIDIA Колетт Кресс (Colette Kress) сообщила на конференции Goldman Sachs, что компания будет и дальше совершать стратегические приобретения и выкупать акции, но приоритетом останется использование денежных средств, чтобы помочь другим компаниям быстрее внедрять ИИ.

07.10.2025 [13:25], Руслан Авдеев

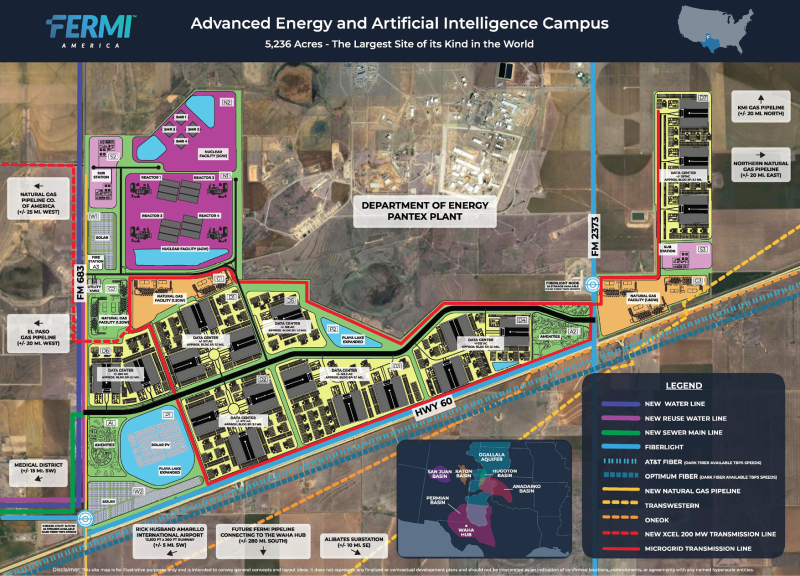

Парадокс Ферми: Fermi America бывшего министра энергетики США успешно дебютировала на бирже, хотя пока не построила ни одного ИИ ЦОДКомпания Fermi America, стоящая за проектом 11-ГВт кампуса HyperGrid (Project Matador) в техасском Амарилло (Amarillo), дебютировала на бирже Nasdaq. Теперь её стоимость оценивается почти в $15 млрд, сообщает Datacenter Dynamics, хотя ни одного обещанного ИИ ЦОД она пока не построила. Выход на биржу оказался намного успешнее прогнозов — акции Fermi на старте торгов оказались на 19 % дороже ожидаемого, в результате капитализация достигла $14,8 млрд. Сама компания рассчитывала добиться рыночной оценки в $13,6 млрд. Акции начали торговаться по $25, на $4 выше цены размещения $21, а в пике доходили до почти $37. Впрочем, сейчас диапазон составляет $28–$28. Всего в рамках IPO компания бывшего министра энергетики США Рика Перри (Rick Perry) привлекла $682,5 млн. Средства, полученные в результате IPO, Fermi намерена использовать совместно с уже имеющимися активами для роста бизнеса, в т.ч. расширения штата сотрудников и повышения финансовой гибкости в рамках запланированного проекта ЦОД. В сентябре она уже привлекла $100 млн в рамках раунда C, возглавленного Macquarie Group. Также Fermi получила от Macquarie кредитную линию на $250 млн, на момент закрытия сделки $100 млн из которых уже были освоены.

Источник изображения: U.S. Securities and Exchange Comission Сейчас компания занимается реализацией Project Matador совместно с Техасским технологическим университетом, на территории которого и намерены разместить гигантский кампус ЦОД. Площадь должна составить 16,7 га, кампус обеспечит мощность до 11 ГВт. Энергия будет поставляться из локальных источников (в т.ч. планируется использовать природный газ, солнечную, ветряную и ядерную энергию). Fermi уже подписаны несколько соглашений в области энергетики. Недавно компания подписала с Siemens соглашение о намерениях, предусматривающее поставку газовых турбин мощностью до 1,1 ГВт для обеспечения объекта электричеством. В июле 2025 года компания приобрела мощности по генерации электроэнергии на природном газе в рамках двух отдельных соглашений. В том числе речь шла о покупке девяти газовых турбин, которые могут дать 1 ГВт уже в 2026 году. Первые объекты суммарной мощностью 1 ГВт должны заработать к концу 2026 года. Хотя предполагается, что в краткосрочной перспективе главным источником энергии для Fermi станет газовая генерация, компания подписала соглашения и с несколькими поставщиками атомной энергии. Ранее в этом году Fermi объявляла о намерении установить четыре реактора Westinghouse AP1000 поколения III+ с выходной мощностью около 1,1 ГВт. Fermi подписала и два других соглашения, тоже связанных с «ядерными» амбициями. Речь идёт о меморандумах о взаимопонимании с южнокорейскими Hyundai и Doosan Enerbility, предполагающих размещение реакторов на территории кампуса.

07.10.2025 [13:07], Руслан Авдеев

Консалтинговый гигант Deloitte вернёт австралийским властям часть средств за аналитику с фейковыми ИИ-цитатамиКонсалтинговая компания Deloitte выразила готовность вернуть часть средств, полученных в результате контракта с австралийским правительством — компания признала факт использования генеративного ИИ для создания отчёта, полного поддельных цитат, недействительных ссылок и даже выдержки из постановления Австралийского федерального суда, оказавшейся полностью «выдуманной» ИИ, сообщает The Register. Deloitte подтвердила, что вернёт часть средств, полученных в рамках соглашения на сумму AU$440 тыс. ($291 245) с Министерством занятости и трудовых отношений Австралии (DEWR). Это произошло после того, как министерство на прошлой неделе опубликовало исправленную версию отчёта. Из новой версии удалили более десятка ложных ссылок и сносок, переписали текст, исправили опечатки и т.п., но суть материала не изменилась, утверждают власти. Заказанная в прошлом декабре работа касалась правительственной IT-системы, связанной с наказанием получателей социальных пособий, не выполняющих свои обязательства по поиску работы. Впервые отчёт опубликовали в июле, но учёные Сиднейского университета обнаружили в нём «фальсификации», из-за чего Deloitte пришлось провести специальное расследование. То, что в ошибках виновен чат-бот, учёные предполагали изначально, но Deloitte на тот момент отказалась подтвердить это предположение. Источник изображения: Deloitte В новой версии Deloitte указывает, что использовала инструменты на базе ИИ-модели Azure OpenAI GPT-4o. Бот помог с анализом и перекрёстными ссылками. По словам учёных, нельзя доверять рекомендациям, если сама основа отчёта построена на ошибочной и «неэкспертной» методологии. Deloitte, в своё время хвалившаяся достижениями в области искусственного интеллекта и предлагавшая клиентам тренинги по «ответственному использованию» ИИ, теперь оказалась в неловкой ситуации — из-за ИИ ошибки оказались в её собственном отчёте. При этом компания зарабатывает более $70 млрд/год по всему миру, а всё большая часть получаемых средств поступает от консультаций по вопросам, связанным с внедрением ИИ — этикой, политикой его внедрения и применения. В этом контексте выявленные ложные цитаты являются наихудшей рекламой деятельности компании. Среди удалённых материалов — ссылки на вымышленные доклады австралийских профессоров и даже выдуманный отрывок из дела Amato v Commonwealth, с упоминанием конкретного судьи. Несмотря на скандал, DEWR настаивает, что суть независимого обзора сохранилась, изменений в рекомендациях не предусмотрено. По некоторым данным, внутренняя проверка Deloitte показала, что причина появления некачественного материала — человеческий фактор, а не злоупотребление ИИ. Тем не менее, для клиентов консалтинговых компаний «Большой четвёрки» (Deloitte, PwC, Ernst & Young и KPMG) новость — повод без лишнего шума проверить полученные за немалые деньги выкладки экспертов на достоверность и наличие «творчества» ИИ. Примечательно, что в июне Deloitte предрекала рост потребность ИИ ЦОД в США в энергии к 2035 году может вырасти в 30 раз — до 123 ГВт с 4 ГВт в 2024 году. Пока неизвестно, насколько активно использовался ИИ при составлении прогноза и можно ли ему верить.

06.10.2025 [17:20], Руслан Авдеев

Caterpillar стала неожиданным бенефециаром ИИ-бумаНередко в ходе «золотой лихорадки» основные капиталы зарабатывали не золотоискатели, а бизнесы, поставлявшие им оборудование. То же случилось во время ИИ-бума: одним из бенефициаров стала компания Caterpillar (CAT), выпускающая традиционное промышленное оборудование, в том числе — турбины для генерации электричества, сообщает Bloomberg. Хотя американская компания хорошо известна своими экскаваторами и бульдозерами, закрыть сентябрь с рекордными показателями ей помогли именно турбины из-за ненасытного спроса ИИ на электроэнергию. Изначально развитие ИИ спровоцировало стремительный рост акций производителей полупроводников и разработчиков ПО, но по мере роста спроса на электроэнергию для ЦОД начался бум акций коммунальных компаний и предприятий, строящих дата-центры. Наконец, инвесторы стали искать и другие сферы применения средств, хлынувших сотнями миллиардов долларов в экономику, связанную со сферой ИИ. В сентябре 2025 года акции Caterpillar выросли в цене на 14 % — это лучший показатель с 2023 года. В результате в годовом исчислении рост акций составил 32 %, что значительно выше роста индекса Nasdaq 100, а также роста на 19 % в группе из семи крупнейших высокотехнологичных компаний США. В прошлую среду акции выросли ещё на 0,8 % — инвесторов не испугали даже новости о продаже акций на €387 млн ($455 млн) пенсионным фондом ABP из Нидерландов.

Источник изображения: Caterpillar Рост не в полной мере связан с деятельностью Caterpillar по выпуску турбин. Хотя акции резко упали после объявления в августе о миллиардных расходах в связи с новыми тарифами США, ряд факторов, смягчивших финансовые показатели, от снижения налогов до снижения ставки ФРС, позволили удержаться на плаву. Сентябрьский «триумф» CAT во многом обусловлен объявлением Oracle, представившей неожиданно оптимистичный прогноз для своего бизнеса, связанного с облачными вычислениями — он потребует очень много электроэнергии и вычислительных мощностей. Инвесторы ставят на то, что для удовлетворения спроса в электричестве потребуются турбины Caterpillar. В частности, первый ЦОД OpenAI Stargate, в развитии которого принимает участие Oracle, получит 29 газовых турбин. xAI также использует турбины Caterpillar для питания Colossus 2. По мнению экспертов Oppenheimer, рынок осознаёт важность ЦОД на фоне снижения процентных ставок, что, как ожидается, станет катализатором строительства жилой и коммерческой недвижимости. Впрочем, Caterpillar заработает не только на турбинах, но и, например, на оборудовании для добычи меди, которая тоже очень востребована при строительстве ЦОД. Также тяжёлое оборудование компании потребуется и для непосредственного строительства дата-центров. Вместе с тем производители газовых турбин пока опасаются расширять производство. Не так давно Bank of America повысил целевую цену акций компании Caterpillar с $495 до $517, сославшись на использование продуктов Caterpillar в секторе ЦОД. Caterpillar не публикует финансовые результаты подразделения Solar Turbines, отвечающего за решения для генерации энергии, что несколько затрудняет оценки бизнеса инвесторами. В Bank of America считают это подразделение «самым прибыльным продуктом CAT с устойчивыми перспективами роста».

Источник изображения: Caterpillar Эксперты подчёркивают, что CAT известна прежде всего строительным и горнодобывающим оборудованием, но движущей силой очередного цикла модернизации, вероятно, станет энергетика — в которой инвесторы разбираются меньше всего. Пока Уолл-Стрит следит за тем, не снизится ли рентабельность компании из-за роста издержек. На клиентов CAT может оказать давление и инфляция в других сегментах рынка. Сейчас акции компании торгуются выше средней целевой цены Уолл-Стрит, поэтому их дальнейший рост, вероятно, будет затруднительным. При этом «мультипликатор» P/E (цена/прибыль) на ближайшие 12 месяцев составляет 23, что является максимальным значением с 2021 года. В то же время, по мнению экспертов, оценка даже занижена по сравнению с другими компаниями, выигравшими от спроса на ИИ-технологии, поэтому не исключено, что у ценных бумаг сохранился потенциал роста. Среди компаний, выпускающих энергетическое оборудование, акции Vertiv Holdings и GE Vernova торгуются с мультипликаторами 36 и 53 P/E соответственно благодаря росту их акций на 40 % и 100 % в текущем году. В то же время акции Caterpillar торгуются с дисконтом по сравнению с крупнейшими ИИ-игроками вроде Microsoft и NVIDIA. Прошедшие в минувшую среду торги акциями техасской Fermi Inc. показали, что интерес инвесторов к вложениям в ИИ ещё не угас. Акции компании, рассчитывающей на строительство огромного кампуса для ЦОД и энергомощностей, в ходе первой торговой сессии после выхода на биржу взлетели на 55 %. По словам экспертов, пока рынком в сфере ИИ и ЦОД движет «иррациональное начало» и акции той же Caterpillar могут оказаться в «петле положительной обратной связи».

06.10.2025 [14:41], Руслан Авдеев

Разработчик царь-ускорителей Cerebras Systems отозвал заявку на IPOCerebras Systems решила отозвать заявку о выходе на публичные торги — информация об IPO компании впервые появилась около года назад. Оператор ЦОД и разработчик ИИ-чипов сообщил, что документы об IPO ещё не были одобрены регуляторами, сообщает Bloomberg. Всего несколько дней назад компания закрыла раунд финансирования G на $1,1 млрд, что подняло её стоимость до $8,1 млрд. На тот момент руководство заявляло, что привлечённые средства никак не скажутся на планах выхода на публичные торги. Сообщалось, что они будет потрачены на расширение технологического портфолио, включая разработку ИИ-ускорителей, упаковку, создание ИИ-суперкомпьютеров и др. Раунд финансирования Cerebras стал последним в череде инвестиций в технологическую индустрию, которая тратит миллиарды на новую ИИ-инфраструктуру, призванную преобразить мировую экономику. В последние недели на рынке IPO в США наблюдается оживление. В частности, успешно дебютировали технологические компании Netskope и Figure Technology Solutions, акции которых выросли более чем на 20 % от цены размещения.

Источник изображения: Cerebras Cerebras подала заявку о выходе на IPO в сентябре 2024 года, но выход на биржу так и не состоялся. Это связывается с позицией американских регуляторов, занявшихся расследованием инвестиций G42 из Абу-Даби на $335 млн. 87 % выручки Cerebras за первые шесть месяцев 2024 года поступили от G42, а строящиеся в США дата-центры предназначены для использования именно компанией из ОАЭ, имеющей связи с Китаем. Впрочем, в марте Cerebras объявила, что разрешила все спорные вопросы с регулятором CFIUS. Последний раунд финансирования возглавили Fidelity Management & Research и Atreides Management. В числе инвесторов — Tiger Global, Valor Equity Partners и венчурный капиталист 1789 Capital, также приняли участие и прежние инвесторы, включая Altimeter Capital Management and Benchmark. На днях Cerebras запустила новый ЦОД в Оклахома-Сити (Oklahoma City, Оклахома) при сотрудничестве со Scale Datacenters. Также компания имеет действующие кластеры для инференса в Санта-Кларе (Santa Clara) и Стоктоне (Stockton) в Калифорнии (последний в плавучем ЦОД Nautilus), а также в Далласе (Dallas, Техса). Также компания создаёт кластеры в Миннеаполисе (Миннесота), Монреале (Канада) на объекте Bit Digital, а также в некоторых локациях на Среднем Западе США и в Европе. Компания внедрила оборудование в Эдинбургском университете (University of Edinburgh), Сандийскийх национальных лабораториях (Sandia National Labs), в лабораториях Лос-Аламоса (Los Alamos Labs), на мощностях G42/Core42 и др.

03.10.2025 [15:57], Руслан Авдеев

Задержки поставок ИИ-чипов в ОАЭ на десятки миллиардов долларов расстраивают NVIDIAСпустя пять месяцев после заключения многомиллиардной сделки по поставке ИИ-ускорителей в ОАЭ, процесс её реализации фактически заморожен. Это обескураживает как главу NVIDIA Дженсена Хуанга (Jensen Huang), так и некоторых чиновников из Белого дома, сообщает The Wall Street Journal. В рамках сделки, анонсированной в мае, ОАЭ пообещали инвестировать в США большие средства в обмен на обещание поставок сотен тысяч ИИ-ускорителей ежегодно. Однако спустя месяцы после переговоров инвестиции так и не стартовали. Будущее соглашения сейчас в руках министра торговли США Говарда Лютника (Howard Lutnick), в своё время поддержавшего сделку. Разрешение Министерства торговли имеет критическое значение, поскольку именно оно должно дать NVIDIA и другим производителям право на поставку ИИ-чипов в ОАЭ. По некоторым данным, министр оказывает давление на Эмираты, чтобы те, наконец, вложили в экономику США обещанные средства — иначе судьба поставок ускорителей в страну окажется под вопросом. Президент США Дональд Трамп (Donald Trump) одобрил сделку с ОАЭ в ходе майского турне, в надежде продвинуть собственные ИИ-технологии вместо китайских. На тот момент было заявлено, что Белый дом подготовил сделки с ОАЭ на сумму $200 млрд, включая соглашение о помощи в развитии американских технологий и производства.

Источник изображения: Darcey Beau / Unsplash Результаты переговоров имеют немалое значение для Лютника, поскольку того и так критикуют за введение высоких импортных пошлин и платы $100 тыс. за визу H-1B, по которой в США въезжали попадали многие технические специалисты. Давление оказывает и NVIDIA, которая крайне заинтересована в расширении поставок. Хуанг и его соратники неоднократно жаловались на политику Лютника и медленный прогресс в одобрении экспорта. Правда, точных данных о том, что именно он заморозил поставки, пока нет. В ОАЭ придерживаются позиции, что в ответ на миллиардные инвестиции в страну должны поставлять ускорители NVIDIA на миллиарды долларов. По данным чиновников, как минимум $1 млрд будет вложен в США в обмен на поставки чипов на $1 млрд к концу года. По некоторым сведениям, за чипы ОАЭ будет расплачиваться отдельно и без учёта инвестиций. ОАЭ демонстрирует приверженность идее инвестиций в американские ЦОД и даже вели дела с представителями семьи самого Трампа. Что касается инвестиций, США стремятся поощрять вложения в американскую экономику не только со стороны Эмиратов. Так, недавно была заключена сделка с Японией, которая обязалась инвестировать в США $550 млрд, в специальный фонд поднадзорный министру торговли. Тем временем NVIDIA стремится добиться экспортных лицензий на поставку чипов и в Китай. В своё время у производителей потребовали отчислять 15 % от выручки за поставки в эту страну урезанных версий ускорителей. В рамках соглашения с ОАЭ, большинство чипов в страну будет поставляться представительствам американских компаний. Некоторые чиновники бьют тревогу в связи с участием в сделке G42 из Абу-Даби. Есть опасения, что прямые поставки чипов ей приведут к перепродаже их в Китай, с которым у компании были довольно тесные связи. Пока Министерство торговли не планирует поставок G42, но это не исключено в будущем.

02.10.2025 [21:02], Владимир Мироненко

Microsoft потратит $33 млрд на доступ к 100+ тыс. NVIDIA GB300 в неооблаках, но со временем хочет перейти на свои ИИ-ускорителиВ Сети появились новые подробности о сделке стоимостью до $19,4 млрд, заключённой Microsoft с Nebius Group NV в начале сентября. Как сообщает Bloomberg со ссылкой на информированные источники, Microsoft получит пятилетний доступ к выделенной инфраструктуре на базе более чем 100 тыс. суперускорителей NVIDIA GB300. Ранее сообщалось, что речь идёт о мощностях нового ЦОД Nebius в Вайнленде (Нью-Джерси, США). Как пишет Forbes, Nebius отличается от многих облачных провайдеров тем, что фокусируется только на рабочих нагрузках ИИ и МО, что позволяет лучше оптимизировать архитектуру ЦОД в отличие от гиперскейлеров, которые занимаются решением множества задач. Кроме того, Nebius отличается от других неооблаков, таких как CoreWeave, тем, что предоставляет инструменты и сервисы для разработчиков, которые позволяют совершенствовать ИИ-модели, выполнять инференс и разрабатывать кастомные решения, а не просто фокусируется на «чистой» вычислительной мощности. При этом Nebius начала наращивать вычислительные мощности ещё до того, как возник спрос на эти ресурсы, отметил Forbes. Подобные контракты Microsoft заключила с ещё несколькими неооблаками (neocloud), включая CoreWeave, Nscale и Lambda, на общую сумму в $33 млрд, и они обеспечивают её большую выгоду. Вместо того, чтобы тратить огромные ресурсы на строительство собственных ЦОД, Microsoft обращается к проверенному поставщику ИИ-инфраструктуры, благодаря чему может быстрее совершенствовать свою ИИ-инфраструктуру с меньшими первоначальными затратами, используя высвободившиеся мощности для предоставления клиентам прибыльных услуг на базе ИИ. Вдобавок такой подход позволяет Microsoft быстрее менять стратегию, чем при использовании собственных дата-центров. В начале бума ИИ Microsoft арендовала мощности даже у Oracle, своего прямого конкурента, для поддержки ИИ-функций в поиске Bing.

Источник изображения: Nebius/Bloomberg Эти сделки также устраняют для Microsoft значительную часть финансовых рисков, связанных со строительством собственных ЦОД. Она не только сразу получает необходимые мощности для своих ИИ-сервисов, вместо того чтобы тратить годы на строительство ЦОД, но и перекладывает на других вопросы строительства, финансирования и управление этими ЦОД, что даёт компании большую финансовую гибкость. Так, Microsoft может отнести некоторые затраты к операционным, а не капитальным, что, по словам аналитика Bernstein Марка Мёрдлера (Mark Moerdler), даёт потенциальные преимущества для денежного потока, налогообложения и способа представления прибыли в финотчётах. Компания использует серверы неооблаков не только для обучения ИИ-моделей, но и для сложного инференса. Сделки с неооблаками становятся популярными и у конкурентов Microsoft, хотя им далеко до её масштабов. В мае 2025 года OpenAI расширила с конкурирующей с Nebius компанией CoreWeave контракт стоимостью $11,9 млрд на $4 млрд, после чего заключила ещё одно соглашение на $6,5 млрд, увеличив общую сумму соглашений до $22,4 млрд. Ещё один технологический гигант Meta✴ подписал сделку с CoreWeave на сумму в $14,2 млрд, обеспечив себе доступ к её облачным ИИ-сервисов на период до 2031 года. Вместе с тем в долгосрочной перспективе Microsoft намерена переключиться на ИИ-ускорители собственной разработки, которые обеспечивают лучший показатель TCO, передаёт CNBC. Два года назад компания представила первые ИИ-чипы Maia 100. Следующее поколение этих чипов, как ожидается, появится в 2026 году. При этом компания сосредоточится не на чипах в отдельности, а будет использовать более системный подход, учитывающий вопросы охлаждения, интерконнекта и т.д. Пока что, признаёт Microsoft, в течение многих лет решения NVIDIA обеспечивали лучшее соотношение цены к производительности. |

|