Материалы по тегу: прогноз

|

17.11.2025 [15:46], Руслан Авдеев

Перегрузка энергосетей угрожает лидерству Нидерландов в сфере ЦОД — доступный водород продолжают игнорировать

hardware

водород

дефицит

нидерланды

прогноз

топливные элементы

цод

экология

электропитание

энергетика

В недавнем отчёте ING, одного из крупнейших банков Нидерландов, рисуется всё более мрачная картина местного рынка дата-центров. Амстердам, традиционно входящий в пятёрку крупнейших европейских рынков ЦОД наряду с Франкфуртом, Лондоном, Парижем и Дублином (FLAPD), столкнулся с серьёзными ограничениями роста, сообщает Computer Weekly. В мировом масштабе Амстердам и Франкфурт уже выбыли из первой двадцатки локаций гиперскейлеров. Недавно городской совет объявил, что заявки на создание новых ЦОД начнут рассматриваться только с 2035 года из-за перегрузки энергосети. IMG, ссылаясь на данные Gartner, сообщает о строительстве в настоящее время новых ЦОД приблизительно на 200 МВт, но вот добавить ещё 200 МВт будет невероятно трудно. Подчёркивается, что речь идёт не просто о судьбе проектов в самом Амстердаме — если в Нидерландах не будет возможностей для дальнейшего роста, страна потеряет знания и опыт, а с ними и экономический рост в будущем. Сегодня сектор обеспечивает 150–250 тыс. рабочих мест в сфере цифровой инфраструктуры и вносит порядка €26 млрд в годовой оборот страны. Строительству новых ЦОД мешают перегрузка сетей из-за не слишком удачного планирования развития возобновляемой энергетики, нехватка свободных участков и рост обеспокоенности общественности вопросами нехватки энергии. Сейчас на ЦОД в Нидерландах приходится 3,3 % от общего энергопотребления в стране, но с развитием генеративного ИИ показатель может существенно вырасти. В ING допускают, что IT-нагрузки из Нидерландов в итоге переедут за границу, в частности, в Скандинавию, где энергии для охлаждения требуется намного меньше. Вместе с этим сократится и рынок инженеров и прочих специалистов.

Источник изображения: Thomas Bormans/unsplash.com Тем временем в мире активно развивают технологии водородных топливных элементов для дата-центров, особенно в этом преуспела Microsoft, а также некоторые другие компании. В 2023 году последняя вместе с Plug Power протестировала водородную энергосистему на 3 МВт. Отмечалось, что проект очень интересен — такую мощность до этого обеспечивали резервные дизель-генераторы. Plug Power уже заключила соглашения с «тремя крупными операторами ЦОД». В 2025 году Microsoft и Equinix запустили пилотные проекты по использованию «зелёного» водорода для питания ЦОД. В США успешным пилотным проектом использования водорода стал проект ECL и Lambda. На этом фоне в Нидерландах сложилась парадоксальная ситуация. Согласно докладу Международного энергетического агентства (IEA) Northwest European Hydrogen Monitor 2024, страна является одним из европейских лидеров в развитии водородной инфраструктуры, причём в проектах участвует и государство, вложившей немало средств в производство и транспортировку водорода по сети трубопроводов. Однако технология находит минимальное применение в секторе ЦОД, за рамки пилотного вышел лишь один проект.

Источник изображения: Bart Ros/unsplash.com В 2022 году NorthC Datacenters установила на объекте в Гронингене (Groningen) резервную систему питания на водороде мощностью 500 кВт, ежегодно он сокращает выбросы CO2 приблизительно на 78 т. Ни один ЦОД в Нидерландах не последовал этому примеру. В Ассоциации дата-центров Нидерландов убеждены, что в первую очередь «водородным» электричеством необходимо обеспечить тяжёлую промышленность, на которую приходится больше всего выбросов CO2 в Нидерландах. Нежелание многих структур использовать водородные системы как альтернативу обычному топливу легко объяснить, поскольку традиционная инфраструктура и дешевле, и доступнее. Производство «зелёного» водорода требует больших затрат возобновляемой энергии. Кроме того, водородные топливные элементы дороже традиционных «дизелей», но с ростом цен на ископаемое топливо и дальнейшим развитием водородного сектора в регионах вроде Гронингена ожидается падение цен. Вместе с тем водородные топливные элементы работают 20 и более лет, значительно дольше, чем дизельные генераторы.

Источник изображения: Jon Moore/unsplash.com В феврале 2025 года нидерландский оператор газовой сети Gasunie объявил, что расходы на проект национального водородного трубопровода выросли на 150 % с €1,5 млрд до €3,8 млрд. В IEA подчёркивают, что пока менее 4 % заявленных проектов производства «зелёного» водорода в Северо-Западной Европе достигли стадии «финального инвестиционного решения». Тем не менее, Нидерланды, Германия, Дания и Великобритания к 2030 году будут производить ¾ «зелёного» водорода в регионе. ING предлагает стратегические решения для развития дата-центров, в т.ч. размещение ЦОД неподалёку от морских ветряных электростанций, использование тепла ЦОД в системах центрального отопления и др. «Зелёный» водород можно производить в случае, если поставки возобновляемой энергии превышают спрос, и хранить его для дальнейшего применения, решая проблемы нестабильности возобновляемой энергетики. Отмечается, что власти Нидерландов намерены к 2032 году добиться получения 21 ГВт от морской ветряной энергетики. Впрочем, пока конвергенция стратегических секторов — ЦОД и водородной энергетики — в Нидерландах остаётся в значительной степени теоретической. ING призывают усилить координацию действий на национальном и европейском уровнях. Вопрос о готовности страны инвестировать в водородную инфраструктуру для ЦОД остаётся открытым, но, похоже, окно возможностей уменьшается, поскольку мощности ЦОД и водородную энергетику развивают и другие европейские рынки.

14.11.2025 [16:35], Руслан Авдеев

Пузырь не страшен: JPMorgan прогнозирует, что затраты на ЦОД и ИИ-инфраструктуру составят $5 трлн, а спрос будет «астрономический»Как показал анализ, проведённый JPMorgan Chase & Co., в следующие пять лет на дата-центры, ИИ-инфраструктуру и связанные источники энергоснабжения потратят более $5 трлн, сообщает Datacenter Dynamics. В JPMorgan полагают, что придётся привлечь все публичные рынки капитала, а также частное кредитование, альтернативные источники капитала и даже правительственные средства. Ожидается, что в 2026–2030 гг. построят ЦОД общей мощностью 122 ГВт — масштаб спроса на вычисления будет оставаться «астрономическим». Если бы не дефицит электричества, ввели бы в эксплуатацию ещё больше дата-центров. Сроки поставок газовых турбин выросли до трёх-четырёх лет, а на строительство АЭС традиционно уходило более 10 лет. Своевременно добавить 150 ГВт — серьёзная задача, особенно в свете необходимости модернизации энергосистем. Ожидается, что финансирование волны ЦОД ускорит рост рынка государственных облигаций и рынка синдицированных кредитов после спада, вызванного COVID-19. Годовые потребности в финансировании ЦОД в 2026 году составят порядка $700 млрд, которые можно полностью профинансировать за счёт гиперскейлеров и рынков высоконадёжных облигаций. Тем не менее, к 2030 году потребности превысят $1,4 трлн, для чего потребуется привлекать все финансовые рынки, готовые предоставить капитал.

Источник изображения: Troy Mortier/unsplash.com Средства гиперскейлеров должны сыграть важную роль — эти компании генерируют операционный денежный поток более $700 млрд в год и реинвестируют $500 из них в капитальные затраты. При этом не учитываются порядка $250 млрд расходов на исследования и разработки. В следующие пять лет около $150 млрд поступит от заёмного финансирования и до $200 млрд — от секьюритизации ЦОД (выпуска облигаций под будущие доходы). Рынки высоконадёжных облигаций могут принести $300 млрд в виде инвестиций в ИИ ЦОД уже в следующем году или $1,5 трлн за пять лет. Даже с учётом множества источников средств JPMorgan ожидает, что дефицит финансирования составит $1,4 трлн. Его могло бы компенсировать частное кредитование наряду с более активной финансовой поддержкой со стороны государств, особенно на фоне всеобщего интереса к ИИ в контексте национальной обороны и суверенитета. Тем не менее, JPMorgan не исключает возникновения «ИИ-пузыря», аналогичного «пузырю доткомов» конца 1990-х гг. Также в отчёте уточняется, что для обеспечения 10 % доходности при моделировании инвестиций потребуется выручка на уровне $650 млрд в год, что невероятно много — для достижения таких результатов необходимо внедрять платный ИИ буквально везде. Даже если некоторые компании, работающие в сфере ИИ, получают прибыль, вероятнее всего, будут и «проигравшие», учитывая объёмы привлекаемого капитала и принципа «победитель получает всё» в некоторых сегментах ИИ-экосистемы. Тревожные рассуждения о возможном «пузыре» на рынке ИИ циркулируют уже не первый месяц. Так, в сентябре крах допустила Goldman Sachs, в октябре — Bank of England, а в ноябре The Wall Street Journal привела мнения экспертов Кремниевой долины, которые тоже допускают, что пузырь всё-таки «лопнет».

12.11.2025 [17:12], Руслан Авдеев

Конкуренция на рынке аккумуляторных энергохранилищ США скажется на ЦОД — у КНР более дешёвые и качественные АКБ

catl

hardware

jefferies

tesla

дефицит

ибп

ии

китай

прогноз

санкции

сша

цод

электропитание

энергетика

Аккумуляторные энергохранилища (BESS) в скором будущем могут стать стандартом для дата-центров по мере расширения инфраструктуры ИИ ЦОД. Тем не менее американских экспертов настораживает существующая на рынке тенденция — аккумуляторные решения из США во многом уступают китайским аналогам, сообщает The Register. В распоряжение издания попали материалы аналитической компании Jefferies. В отчёте подчёркивается, что гиперскейлеры, строящие ИИ ЦОД, всё больше рассматривают BESS в качестве неотъемлемой части энергетической инфраструктуры. Они всё чаще обращаются к проектам локальной генерации или испытывают проблемы с присоединением к энергосетям, поэтому BESS рассматривается как дополнительный ресурс, позволяющий управлять нагрузками, ускорить подключение и получить избыточные резервы энергии. Аккумуляторные системы используют в качестве резервных наряду с генераторами и другими вариантами получения энергии вроде твёрдооксидных топливных элементов. В Jefferies ожидают, что применение BESS будет расти в связи с трудностями коммунальных служб, которым трудно справиться с ростом спроса на электричество со стороны владельце электромобилей и расширением рынка дата-центров. В отчёте отмечается, что аккумуляторные решения — одна из немногих безуглеродных технологий, которым пророчат процветание при новой администрации США, даже за пределами рынка ЦОД. В следующее десятилетие будут развёрнуты минимум 20 ГВт аккумуляторных энергохранилищ. Наиболее вероятным будет применение литий-железо-фосфатных (LFP или LiFePO4) решений с 2–4-часовым циклом. При этом операторы ЦОД, вероятно, найдут китайские решения более привлекательными как по качеству, так и по цене, но это достаточно рискованный выбор в политической плоскости.

Источник изображения: CATL Наиболее перспективными в Jefferies называют китайских поставщиков CATL и Sungrow. Китайские системы значительно дешевле и совершеннее с точки зрения плотности хранения энергии и эффективности в целом, а последние данные свидетельствуют о росте китайского экспорта. Аналитики полагают, что Китай сохранит преимущество на рынке США и останется весьма конкурентоспособным. Так, в отчёте подчёркивается, что даже налоговая льгота в 40–50 % для произведённых в США систем всё равно не способна сделать китайские альтернативы неконкурентоспособными. Некоторые штаты и коммунальные службы в США, возможно, избегают китайских BESS из-за угроз кибербезопасности. Jefferies называет решения Tesla и Fluence Energy приемлемыми альтернативами. Наилучшие позиции из американских поставщиков для ИИ ЦОД занимает Tesla с решениями Megapack и Megablock. Ожидаемо, что одним из немногих кампусов ЦОД, объявивших о партнёрстве с Tesla, стала xAI (Colossus 1 и Colossus 2), рассчитывающая на ёмкость Megapack в 655 МВт∙ч. В отчёте прогнозируется рост рынка энергохранилищ в 2026 году на уровне менее 10 % из-за вступления в силу ограничений, касающихся иностранных юридических лиц, «вызывающих озабоченность» (FEOC). Кроме того, ситуация не улучшают и тарифные войны, которые на некоторое время привели к увеличению пошлин на импорт в США китайских аккумуляторов более чем на 150 %. Прогнозируется, что спрос на ЦОД на окажет значительного влияния на рынок BESS в 2026 году, поскольку развитие ИИ-технологий всё ещё находится на начальной стадии, но в 2027 году Jefferies ожидает существенного роста.

07.11.2025 [16:18], Руслан Авдеев

«Железное» небо: Lenovo предложила разместить дата-центры в воздухе, на воде и под землёйВ Lenovo заявили, что традиционные дата-центры не вполне соответствуют своему назначению и должны создаваться с учётом будущих бизнес-трендов, сообщает The Register. Компания ссылается на исследования, согласно которым почти половина (46 %) корпоративных покупателей IT-решений считают, что их текущая инфраструктура не соответствует достижению целей по энергосбережению и сокращению углеродных выбросов. Совместно с инженерной компанией AKT II и архитектурным бюро Mamou-Mani техногигант предложил эскизы будущих ЦОД, которые будут работать через 30 лет. В том числе дата-центры, буквальное парящие в облаках. На одном из эскизов — т.н. Data Village, построенная с использованием модульной, масштабируемой системы блоков, расположенных вблизи водных источников или даже на их поверхности. Речь идёт о реках и каналах, которые обеспечат естественное охлаждение и отвод тепла объектам инфраструктуры вроде школ и домов.

Источник изображений: Lenovo Ещё один вариант — т.н. Data Spa. Проект функционирует на геотермальной энергии и органично впишется в природный ландшафт: долину или геотермальный бассейн. Если верить рендерам, люди будут буквально бродить в метрах от серверных стоек, что не особенно безопасно.  Одна из самых странных концепций — подвешенные в воздухе на высоте 20–30 км дата-центры, которые могли бы использовать солнечную энергию для питания. Это непрактично и может привлечь внимание террористов и государств-противников.  Более реалистичная идея — размещение ЦОД в заброшенных туннелях, бункерах и других подземных пространствах. Благодаря этому можно не занимать дефицитные участки и размещать объекты в густонаселённых районах, не загрязняя окружающую среду. В Lenovo утверждают, что подземные объекты формируют «естественную эффективную систему управления теплом».  Исследование Lenovo — Datacenter of the Future показало, что 92 % руководителей отдают предпочтение компаниям-партнёрам, сокращающих потребление энергии и углеродные выбросы. Правда, лишь 46 % опрошенных подтверждают, что их дата-центры созданы с учётом современных требований к энергопотреблению и экобезопасности.  Порядка 88 % респондентов считают приоритетным суверенитет данных, 90 % предполагают, что ИИ значительно увеличит использование данных в их организациях в следующем десятилетии. Около 40 % считают, что их организации к использованию ИИ не готовы. В исследовании принимали участие 250 лиц, принимающих решения в сфере IT в компаниях с 250 и более сотрудников — в Германии, Италии, Норвегии, Швеции, Великобритании и ОАЭ. Впрочем, во многих идеях нет ничего нового. Например, идея водных и подводных ЦОД вполне жизнеспособна, активно эксплуатируются дата-центры в бункерах и шахтах, а в ближайшей перспективе обыденностью может стать и размещение ЦОД в космосе.

06.11.2025 [22:34], Владимир Мироненко

Qualcomm и Arm разошлись во мнениях по поводу развития ИИ-вычисленийQualcomm и Arm опубликовали в среду квартальные отчёты, дав разные прогнозы относительно рынка процессоров для инференса, пишет The Register. Генеральный директор Qualcomm Криштиану Амон (Cristiano Amon) сообщил аналитикам в ходе телефонной конференции, посвященной квартальным финансовым результатам о том, что его компания выйдет на рынок ЦОД с чипами, предназначенными для выполнения задач инференса и потребляющими меньше энергии, чем «железо» конкурентов. Амон рассказал, что Qualcomm разрабатывает SoC и плату для неё, поскольку «рост ИИ-ЦОД смещается от обучения к специализированным рабочим нагрузкам инференса, и ожидается, что эта тенденция усилится в ближайшие годы». Вместе с тем он отметил, что Qualcomm не сможет отчитаться о «существенной» выручке в сегменте ЦОД до 2027 года. Генеральный директор Arm Рене Хаас (Rene Haas) тоже придерживается мнения, что энергопотребление является «узким местом» в ЦОД, и что спрос сместится с обучения на инференс, вместе с тем считая, что такого рода задачи будут выполняться и за пределами дата-центров. Он отметил растущий спрос на различные архитектуры и вычислительные решения, позволяющие выполнять инференс не в облаке. «Очевидно, что вы не будете полностью полагаться на что-то, что находится на периферии. Но сегодня всё наоборот. Всё на 100 % зависит от облака. И мы думаем, что это изменится», — заявил Хаас во время телефонной конференции с аналитиками, посвящённой финансовому отчёту Arm.

Источник изображения: BoliviaInteligente / Unsplash Qualcomm анонсировала новую серию чипов для ИИ ЦОД AI200/AI250, заявив, что ИИ-стартап Humain, основанный суверенным фондом Саудовской Аравии, станет одним из их заказчиков. В ходе телефонной конференции Амон сообщил, что Qualcomm ведёт переговоры с другим крупным заказчиком-гиперскейлером, отметив, что они проходят успешно, пишет Reuters. Выручка Qualcomm в IV квартале 2025 финансового года, завершившемся 28 сентября 2025 года, составила $11,27 млрд, что на 10 % больше, чем годом ранее, и выше консенсус-прогноза аналитиков, опрошенных LSEG, в размере $10,79 млрд. В полупроводниковом сегменте (QCT) выручка компании составила $9,82 млрд, превысив результат годичной давности на 13 %. При этом выручка в автомобильном сегменте выросла на 17 % до $1,05 млрд, в сегменте Интернета вещей — на 7 % до $1,81 млрд.

Источник изображения: Qualcomm Скорректированная прибыль на акцию составила $3,00 при прогнозе от LSEG в размере $2,88. Из-за единовременной налоговой выплаты в размере $5,7 млрд компания завершила квартал с чистым убытком в $3,12 млрд, или $2,89 на акцию, тогда как годом ранее у неё была чистая прибыль в размере $2,92 млрд, или $2,59 на акцию. Выручка Qualcomm за 2025 финансовый год составила $44,3 млрд, что на 14 % больше показателя предыдущего финансового года. Чистая годовая прибыль снизилась на 45 % до $5,5 млрд. В I квартале 2026 финансового года Qualcomm прогнозирует выручку в размере $11,8–$12,6 млрд, что соответствует среднему значению в $12,2 млрд. По данным LSEG, это превышает консенсус-прогноз аналитиков в $11,62 млрд. Скорректированная прибыль на акцию, согласно ожиданиям компании, составит $3,30–$3,50 при прогнозе Уолл-стрит в размере $3,31 на акцию.

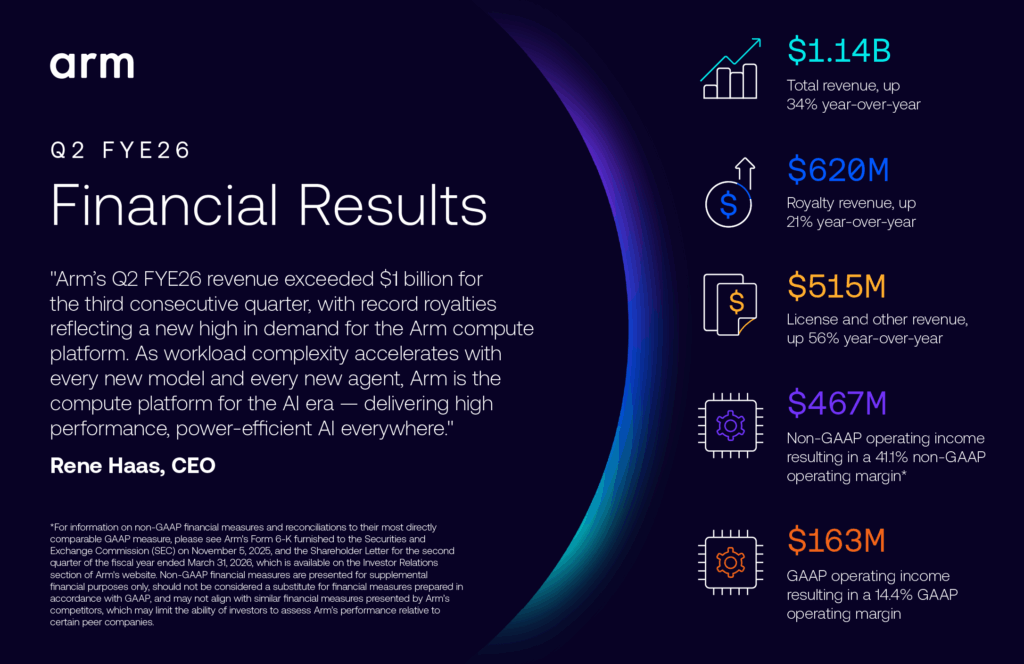

Источник изображения: Qualcomm Arm объявила о выручке во II квартале 2026 финансового года в размере $1,14 млрд, что на 34 % больше, чем годом ранее, а также больше прогноза аналитиков в размере $1,06 млрд, пишет Reuters. Третий квартал подряд выручка компании превышает $1 млрд. Выручка компании от роялти выросла год к году на 21 % до рекордных $620 млн, а от лицензирования — на 56 % до $515 млн благодаря новым крупным соглашениям в сфере вычислительных технологий нового поколения. Скорректированная операционная прибыль (Non-GAAP), достигла $467 млн, а скорректированная прибыль на акцию (Non-GAAP), составила $0,39, что в обоих случаях превышает прогноз, отметил ресурс Converge! Network Digest. Финансовый директор Джейсон Чайлд (Jason Child) сообщил инвесторам, что наибольший вклад в рост выручки внесли смартфоны, но «более высокие ставки роялти за чип в ЦОД, где мы по-прежнему наблюдаем рост доли кастомных чипов для гиперскейлеров», безусловно, не были помехой. Arm отметила, что набирает обороты вклад своей архитектуры в развитие облачного ИИ: более 1 млн ядер Arm Neoverse уже развёрнуто в инфраструктуре гиперскейлеров. Ожидается, что доля процессоров Arm в установленных ведущими гиперскейлерами чипах в этом году достигнет почти 50 %.

Источник изображения: Arm Среди новых игроков на этом рынке компания отметила Google, которая уже перенесла более 30 тыс. облачных приложений на Arm-чипы Axion, включая Gmail и YouTube, и намерена перенести большую часть из более чем 100 тыс. своих приложений. Также в минувшем квартале Microsoft расширила использование процессоров Cobalt 100 на базе Arm до 29 регионов по всему миру. «Открытие пяти новых ЦОД Stargate AI, все из которых основаны на Arm как стратегической вычислительной платформе, подчёркивает роль Arm в обеспечении масштабируемого ИИ», — отметила компания. Доля Arm на рынке серверных процессоров действительно достигла 25 %, но во многом благодаря внедрению интегированных в суперчипы NVIDIA процессорам Grace.

03.11.2025 [14:07], Сергей Карасёв

Gartner: объём мирового IT-рынка в 2026 году впервые превысит $6 трлнПо оценкам компании Gartner, в 2025 году затраты на глобальном IT-рынке составят около $5,54 трлн. Это будет соответствовать росту примерно на 10 % по отношению к предыдущему году. Наиболее быстро развивается сегмент дата-центров, что связано со стремительным расширением сектора ИИ. Аналитики учитывают расходы на ЦОД, электронные устройства, ПО корпоративного класса, IT-сервисы и телекоммуникационные сервисы. В 2025 году самые высокие темпы роста отмечены в области дата-центров — +46,8 % в годовом исчислении с итоговым результатом $489,45 млрд. Столь значительная динамика объясняется большими расходами гиперскейлеров и облачных провайдеров на серверы с дорогостоящими ИИ-ускорителями и высокопроизводительные СХД.

Источник изображения: Google Продажи ПО корпоративного класса по сравнению с 2024 годом поднялись на 11,9 % — до $1,24 трлн. IT-сервисы в 2025-м принесут около $1,72 трлн, что на 6,5 % больше по сравнению с предыдущим годом. Затраты в сфере телекоммуникационных сервисов оцениваются в $1,3 трлн — +3,8 % год к году. Продажи электронных устройств поднимутся на 8,4 % — до $783,16 млрд. В 2026 году, полагают эксперты Gartner, объём мирового IT-рынка впервые превысит $6 трлн, достигнув $6,08 трлн. При этом отгрузки оборудования для дата-центров в годовом исчислении увеличатся на 19 % — до $582,45. В сегменте корпоративного ПО ожидается рост на 15,2 % — до $1,43 трлн. IT-сервисы, как прогнозируется, в 2026 году принесут $1,87 трлн, что будет соответствовать прибавке в размере 8,7 % по отношению к 2025-му. Объём сектора телекоммуникационных сервисов расширится на 4,5 %, достигнув $1,36 трлн. Продажи электронных устройств принесут $836,28 млрд — +6,8 % по отношению к 2025 году.

01.11.2025 [09:42], Руслан Авдеев

Бум дата-центров во Вьетнаме: страна готовится стать «следующим Сингапуром», но тот не спешит сдаватьсяСектор ЦОД во Вьетнаме привлекает всё больше внимания инвесторов со всего мира. Крупные отраслевые игроки допускают, что страна может стать серьёзным цифровым хабом Юго-Восточной Азии (ЮВА), сообщает Datacenter Knowledge. В последнее время Вьетнам выходит из тени региональных гигантов вроде Малайзии и Сингапура. Впрочем, пока общая мощность ЦОД в двух его ключевых городах составляет всего 51 МВт — против 1 ГВт у Сингапура. Это делает Вьетнам последним из крупных неосвоенных рынков Юго-Восточной Азии. Вьетнам находится в выгодном положении, поскольку в Сингапуре уже несколько лет действует мораторий на строительство ЦОД и IT-бизнес вынужден расширяться в соседних странах. По словам Synergy Research Group, из-за ситуации в Сингапуре рынки соседних Малайзии и Индонезии растут невероятно быстро. Фактически сейчас формируется кластер Джохор–Сингапур–Батам. Рынки ЦОД формируются и в Таиланде, и на Филиппинах, но они не переживают такого взрывного роста, поэтому менее привлекательны для крупных инвесторов. При этом у Вьетнама тоже есть свои плюсы: десятки миллионов потенциальных потребителей цифровых услуг, недорогое электричество и доступ к возобновляемой энергетике.

Источник изображения: Rowan Heuvel/unsplash.com По данным JLL, рынки ЦОД в Ханое и Хошимине составляют 15 и 36 МВт соответственно — это один из самых низких показателей в ЮВА. Для сравнения, только в Бангкоке речь идёт о 72 МВт, в Маниле — о 74 МВт, в Джакарте — о 250 МВт, а в Куала-Лумпуре — о 149 МВт. По соотношению МВт на ВВП Хошимин и Ханой — также в списке отстающих. С другой стороны, это свидетельствует о потенциале для будущего роста — в стране растёт экономика, имеется молодое, технически грамотное население и очень высок уровень проникновения смартфонов, что подпитывает спрос на цифровые приложения. Также во Вьетнаме невелики коммерческие тарифы на электричество, а возобновляемые источники составляют немалую долю в местном энергобалансе, что имеет немалое значение для операторов, ориентированных на устойчивое развитие. Страна и далее планирует развивать возобновляемую энергетику и модернизировать энергосеть, которая в этом очень нуждается. Хотя энергосистема страны — крупнейшая в ЮВА по установленной мощности, для неё характерны сезонные перепады нагрузок и частые отключения. Стабильнее всего поставки в южных регионах и городах вроде Хошимина, на севере риск перебоев выше. Впрочем, в NTT указывает и на другие аспекты. Так, при проектировании ЦОД приходится учитывать сложную нормативную базу с ограничениями на землепользование, согласование зонирования и получение экологических разрешений. Иностранные инвесторы могут арендовать землю только при посредничестве технопарков или местных партнёров. Кроме того, связность сетей страны оставляет желать лучшего. В настоящее время уже делаются инвестиции в новые посадочные станции и городские ВОЛС, а кабельные инициативы вроде Viettel-Singtel VTS должны увеличить пропускную способность и уменьшить задержку. Пока же любые сбои вызывают серьёзные проблемы.

Источник изображения: Tron Le/unsplash.com Пока на рынке ЦОД Вьетнама лидируют местные телеком-компании, гиперскейлеры и госструктуры. Viettel намерена построить к 2030 году 24 ЦОД на 560 МВт, а Saigon Asset Management (SAM) оещала построить «крупнейший во Вьетнаме» 150-МВт ЦОД. Недавно Samsung C&T и вьетнамская CMC Corporation объявили о намерении построить за $1,3 млрд 130-МВт ЦОД в Хошимине. С проектом собственного ЦОД там же выступила и Google, которая хотела бы ввести его в эксплуатацию уже в 2027 году для поддержки Google Cloud и YouTube. Быстрое развитие сетей 5G и требования к локализации данных стимулируют рост основных и периферийных объектов. По имеющимся данным, пока ни один крупный игрок не имеет масштабного присутствия во Вьетнаме, но ситуация может измениться по мере изменения местных законов и роста спроса на ИИ-оборудование. Вьетнам готов предоставлять крупные энергетические контракты при сильной государственной поддержке. Кроме того, для новых проектов становятся нормой модульные конструкции ЦОД, соглашения о покупке возобновляемой энергии (PPA), технологические решения для экономии воды, PUE ниже 1,4 и т.д. Всё это делает новые объекты привлекательными для гиперскейлеров. Так или иначе, Сингапур не намерен сдаваться. На острове Джуронг (Jurong), где расположены нефтяные и химические производства, появится «крупнейший низкоуглеродный парк ЦОД» площадью около 20 га и мощностью 700 МВт. Сейчас в стране есть ЦОД общей мощностью 1 ГВт, ещё 500 МВт строятся. Этот анонс особенно удивителен на фоне того, что Сингапур только начинает делать первые шаги по смягчению моратория. Питание парка будет осуществляться благодаря серии новейших энергопроектов — планируется строительство аккумуляторного хранилища, солнечных электростанций и совместимых с водородом генерирующих мощностей.

28.10.2025 [15:58], Руслан Авдеев

Банк Англии проверит кредитование ЦОД на фоне возможного пузыря на рынке ИИБанк Англии (BOE), выполняющий функции центробанка Великобритании, инициировал расследование, касающееся вопросов кредитования дата-центров. Это сделано на фоне опасений, что обвал цены компаний, связанных с ИИ, может вызвать хаос на фондовом рынке, сообщает Datacenter Dynamics. Издание ссылается на источники Bloomberg в BOE, которые свидетельствуют, что поводом для новых мер стали многомиллиардные инвестиции в строительство дата-центров по всему миру. Хотя в основном такие проекты финансируются за счёт акционерного капитала, некоторые компании для строительства и закупок оборудования вынуждены брать в долг большие суммы. На этом фоне продолжают расти опасения по поводу формирования пузыря ИИ. Эксперты задаются и вопросом о том, какое влияние пузырь способен оказать на экономику в целом. Например, в США в 2025 году на акции ИИ-компаний из рейтинга S&P Top 500 приходилось 44 % рыночной капитализации, а прямые инвестиции в эту технологию обеспечили 1,1 % роста ВВП страны только за I полугодие. Некоторых экспертов пугает и циклический характер сделок, в которых поставщики нередко финансируют своих клиентов и наоборот. Банк Англии намерен разобраться во взаимосвязанной структуре многих сделок в ИИ-секторе, а также оценить, насколько основные расходы сместились с найма персонала на строительство инфраструктуры, что ограничило возможности альтернативного использования финансов.

Источник изображения: Francais a Londres/unspalsh.com Источники в BOE добавляют, что инвестиции, при которых деньги предоставляются взаймы под залог будущих активов (ЦОД), в создание которых вкладываются средства, могут стать сферой косвенного риска для финансовых учреждений. По статистике Bank of America, в обращении имеются ценные бумаги на $48 млрд, обеспеченные активами ЦОД и коммерческой ипотекой (CMBS) — это 61 % от общего объема рынка секьюритизации цифровой инфраструктуры на $79 млрд. Хотя Банк Англии не комментирует слухи, в своём блоге он заявил, что инвестиции в ИИ стали огромным драйвером роста ВВП США в I половине 2025 года. Подчёркивается, что пузырь доткомов в своё время привёл к умеренной рецессии в США, вызванной сокращений инвестиций в бизнес. При этом падение цен на связанные с ИИ активы может произойти совершенно ином макроэкономическом контексте. Если прогнозируемый масштаб финансируемых за счёт займов инвестиций в ИИ и связанную энергетическую инфраструктуру реализуется в течение текущего десятилетия, риски для финансовой стабильности, вероятно, возрастут. Утверждается, что банки, вероятно, окажутся под угрозой и напрямую из-за выданных ИИ-компаниям кредитов, и косвенно — через предоставление средств частным кредитным фондам и другим финансовым учреждениям, зависящим от цен на ИИ-активы. Степень риска, как и с любыми кредитами, будет зависеть от их размеров и качества.

27.10.2025 [13:42], Руслан Авдеев

BNP Paribas: только инвестиции в ИИ удерживают экономику США от рецессииПо словам финансовых экспертов, в США сложилась ситуация, при которой рецессию в экономике страны предотвращают преимущественно капитальные вложения в сферу ИИ. Строительство инфраструктуры ЦОД и разработка ИИ-моделей обеспечивают экономический рост на фоне потрясений, характерных для других секторов экономики, сообщает The Register. Как свидетельствуют многочисленные источники, это компенсирует негативное влияние высоких процентных ставок и «хаотичную» торговую политику президента США. По словам BNP Paribas, именно ИИ удержал экономику от рецессии. Подчёркивается, что рост расходов убедил бизнесы в неизбежности устойчивого роста. Как считают эксперты Apollo Global Management, «в настоящее время роста корпоративных капиталовложений помимо ИИ практически нет». Несмотря на повышение ставок ФРС, расходы на ИИ практически не сократились — в отличие от типичного поведения инвесторов в таких случаях. Это объясняется тем, что инвестиции в ЦОД в конечном счёте финансируются за счёт роста стоимости акций компаний «великолепной семёрки», включая Microsoft, Amazon, Alphabet и NVIDIA. По расчётам Omdia, мировые капиталовложения в дата-центры в 2025 году превысят $657 млрд, это почти вдвое больше, чем пару лет назад, а основным игроком остаются США. Только годовые расходы Amazon на дата-центры превышают $100 млрд, что примерно равно ВВП Коста-Рики.

Источник изображения: Vitaly Gariev/unspalsh.com По расчётам некоторых экспертов, 92 % экономического роста США в первых двух кварталах 2025 года пришлось на оборудование и ПО для обработки информации. Предполагается, что в конечном счёте ИИ будет помогать экономике, позволяя делать больше с меньшими затратами. Отчасти это уже происходит, но революционных изменений пока не отмечено. Это подтверждается многочисленными исследованиями, свидетельствующими, что несмотря на миллиардные вливания в ИИ, окупаемость инвестиций в этой сфере остаётся неопределённой. Проведённое в США исследование показало, что бизнес инвестировал в ИИ-инициативы десятки миллиардов долларов, но 95 % из них не получили никакой отдачи. По оценкам консультантов Bain & Company, при сохранении нынешней кривой расходов технологический сектор должен обеспечивать к 2030 году продаж в сфере ИИ на $2 трлн ежегодно, поэтому велики опасения относительно формирования очередного финансового пузыря. О вероятности формирования пузыря сообщали Goldman Sachs и Банк Англии. Особенно беспокоит аналитиков оценка OpenAI в $500 млрд, поскольку компания, хотя и известная революционными технологиями, пока не приносит прибыли. Сам её глава Сэм Альтман (Sam Altman) признал, что отрасль ИИ находится в пузыре, но сам он, похоже, не видит в этом ничего страшного, даже с учётом того, что в недавнем отчёте появилась информация, что компания теряет приблизительно втрое больше денег, чем зарабатывает. Правда, фактически за её услуги платят лишь 5 % из 800 млн пользователей ChatGPT.

22.10.2025 [14:13], Руслан Авдеев

Oracle и OpenAI помогли поставить новый рекорд на рынке ЦОД США: в III квартале было арендовано больше мощностей, чем за весь 2024 годТолько в III квартале 2025 года гиперскейлерами арендовано больше мощностей дата-центров в США, чем за весь 2024 год. В отчёте TD Cowen указывается, что рекордный объём аренды ЦОД достиг 7,4 ГВт, а портфель будущих сделок составляет порядка 10,2 ГВт, сообщает Datacenter Dynamics. Это самый большой рост спроса за всю историю отрасли. Совокупный объём аренды гиперскейлерами за текущий год составит приблизительно 11,3 ГВт, тогда как за весь 2024 год он составил 7 ГВт. При поквартальном учёте рост ещё заметнее — во II квартале 2025 года было арендовано всего 2 ГВт. Огромную долю рынка заняла Oracle. В III квартале она арендовала порядка 5,4 ГВт на нескольких площадках, мощности предназначены в основном для OpenAI. В TD Cowen отмечают, что Oracle и OpenAI являются основными драйверами спроса, но значительно активнее, чем раньше, ведут себя и Google, Meta✴, Microsoft, AWS, а также Anthropic.

Источник изображения: Point3D Commercial Imaging Ltd./unsplash.com Google ведёт переговоры об аренде гигаваттных масштабов, Meta✴ ведёт переговоры об аренде гигаваттных мощностей помимо площадки в Луизиане, Anthropic активно работает над гигаваттными проектами отдельно от Amazon (AWS) и Google. Microsoft наращиваетнедостающие мощности за счёт внешних арендаторов и масштабирования облачного бизнеса. Наконец, Amazon (AWS) активно масштабирует Project Rainier. Второе место в рейтинге TD Cowen заняла Google, которая арендовала 600 МВт только в III квартале, на третьем — Anthropic с показателем 528 МВт за квартал. В начале июня TD Cowen сообщала, что аренда ЦОД возвращается к значительным масштабам после замедления в начале 2025 года. Amazon и Microsoft отложили или отменили проекты ЦОД, но утверждали, что это не является признаком общей системной проблемы. Тем временем Oracle активно анонсирует новые запланированные мощности, в том числе — очередную облачную сделку с OpenAI на сумму $300 млрд. |

|