Материалы по тегу: анализ рынка

|

03.08.2026 [09:48], Владимир Мироненко

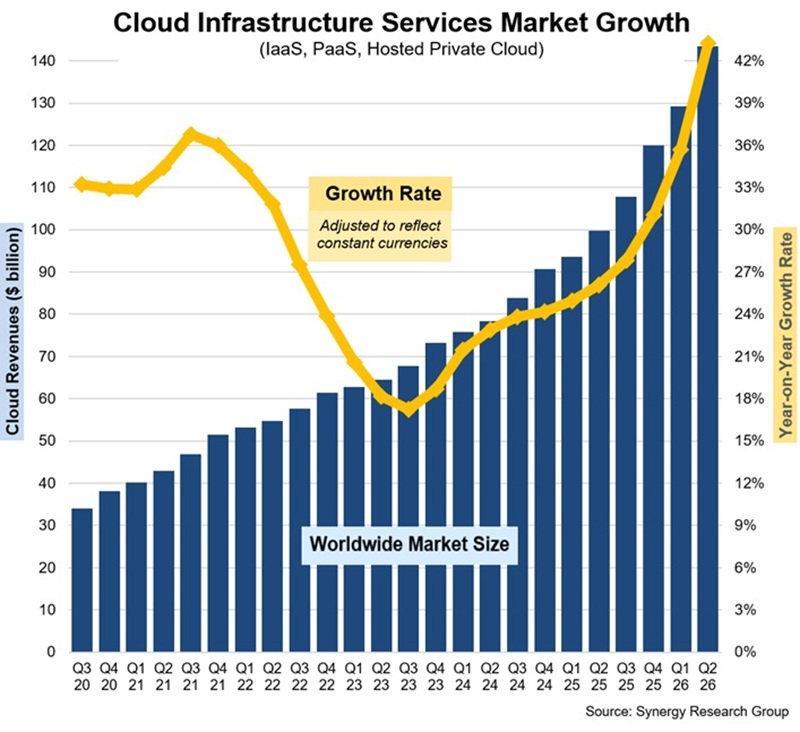

Рынок облачных услуг во II квартале показал самый высокий темп роста за восемь летСогласно данным Synergy Research Group, затраты на облачные инфраструктурные услуги во II квартале 2026 года выросли год к году более чем на $43 млрд, достигнув $143 млрд. В предыдущем квартале объём глобального рынка облачных инфраструктур, темпы роста которого в годовом исчислении увеличиваются 11-й квартал подряд, составил $128,6 млрд — за всё это время рынок увеличился вдвое. Рост во II квартале достиг 43 %, что является самым высоким показателем за последние восемь лет. И основным драйвером этого ускоренного роста рынка стал генеративный ИИ. Среди ведущих провайдеров облачных услуг по-прежнему лидирует Amazon. За ней следуют Microsoft и Google, которые продолжают демонстрировать значительно более высокие темпы роста. Доля глобального рынка этих компаний во II квартале составила 28 %, 20 % и 15 % соответственно. Во втором эшелоне провайдеров облачных услуг самые высокие темпы роста были у CoreWeave, OpenAI, Oracle, Crusoe, Nebius, Anthropic и Nscale.

Источник изображения: Synergy Research Group Девять неооблаков вошли в число 40 крупнейших поставщиков облачных услуг исходя из доходов. Как сообщил Джон Динсдейл (John Dinsdale), главный аналитик Synergy Research Group, ИИ-технологии подстегнули облачный рынок и сейчас обеспечивают беспрецедентный рост. Основная часть рынка облачных инфраструктурных услуг приходится на публичные IaaS и PaaS, объёмы которых увеличились на 47 %. В сегменте публичных облаков на долю трёх лидеров приходится 67 % рынка. За последние два квартала доля США на мировом рынке увеличилась, что отражает масштабное развитие инфраструктуры в США как гипескейлерами, так и неооблаками. Впрочем, облачный рынок продолжает расти во всех регионах мира. Наиболее высокий рост показали Индия, Индонезия, Ирландия, Таиланд и Малайзия, темпы роста которых значительно превышают среднемировые. С большим отрывом лидируют США, которые намного превосходят по масштабам весь Азиатско-Тихоокеанский регион. Рынок США вырос на 49 % за минувший квартал, что значительно превышает среднемировой показатель. В Европе по-прежнему лидируют Великобритания и Германия, хотя наиболее высокий рост отмечен у Ирландии, Норвегии, Дании и Финляндии.

28.07.2026 [09:14], Владимир Мироненко

Расходы технологических компаний на ИИ уже превысили $1 трлн, и в итоге они лягут на плечи клиентовПо данным Gartner, собственные расходы технологических компаний на ИИ-технологии уже достигли около $1 трлн и, как ожидается, вырастут в 2026 году на 34,7 %. Значительный рост затрат стимулирует глобальные продажи, что побудило Gartner в очередной раз повысить прогноз по ним на 2026 год до $6,37 трлн, что на 14,2 % больше год к году. Это выше апрельского прогноза Gartner в размере $6,31 трлн и февральского в $6,15 трлн. Джон-Дэвид Лавлок (John-David Lovelock), ведущий вице-президент-аналитик Gartner, сообщил изданию The Register, что рост затрат ускоряется, хотя и по-разному в разных сегментах. Рынок устройств, включая потребительские гаджеты, а также бизнес-ноутбуки, вырастет на 9,8 %, хотя в данном случае этот процесс обусловлен повышением цен на ту же память и микросхемы. В секторах сервисов и телекоммуникаций рост будет ниже — на 5,3 % и 4,4 % соответственно. Сегмент облачных IaaS в этом году, как ожидается, вырастет на 29,3 % до $287 млрд. В 2025 году, по данным Gartner, рост составил 25,3 %. В значительной степени ускорение роста обусловлено тем, что технологические компании оборудуют ЦОД для обеспечения мощностями ожидаемого бума ИИ. Данные Gartner по расходам не включают сами здания и их системы охлаждения. «Развитие инфраструктуры ИИ — это крупнейший инфраструктурный проект, когда-либо предпринятый человечеством. Он больше, чем американские автомагистрали, больше, чем европейские железные дороги, больше, чем Великая Китайская стена и МКС вместе взятые», — заявил Лавлок. По его словам, это — трансформация. Мы переходим от мира, где тратят деньги на информационные технологии, к миру, где будут тратить деньги на интеллектуальные технологии.

Источник изображения: Steve A Johnson/unsplash.com По мере внедрения ИИ в программные продукты цены на них растут, что вызывает беспокойство у организаций, приобретающих IT-решения. «Руководители ИТ-отделов крайне обеспокоены ростом цен со стороны всех своих поставщиков и оказывают решительное сопротивление во всех возможных областях. Но единственное место, где они добиваются успеха, — это сфера ИТ-услуг, где, когда поставщик услуг добавляет ИИ в своё предложение, он получает вознаграждение в виде более низкой цены от своих клиентов», — говорит Лавлок. Остаётся неясным, сможет ли рынок выдержать этот рост цен, или же их повышение является защитной реакцией поставщиков, пытающихся сохранить свою долю рынка. Например, можно говорить, что, добавляя ИИ-модель Gemini в поисковую систему, Google защищает своё доминирующее положение на рынке от угрозы ИИ, а не получает новый доход. Также существует проблема управления затратами на ИИ в ответ на повышение цен со стороны разработчиков моделей, многие из которых перешли от подписки с ограничением объёма к оплате по факту использования. Китай предлагает более дешевые ИИ-модели, и разработчики стремятся использовать open source модели, где возможно, чтобы ограничить использование проприетарных базовых моделей. По словам Лавлока, пока нет ответа на вопрос, сможет технологическая индустрии в условиях кризиса цен продолжать оплачивать свою программу создания ИИ-инфраструктуры? По оценкам Nikkei, cкрытая задолженность Google (Alphabet), Microsoft, Amazon, Meta✴ и Oracle достигла на фоне резкого роста инвестиций в ИИ $1,65 трлн.

25.07.2026 [00:21], Андрей Крупин

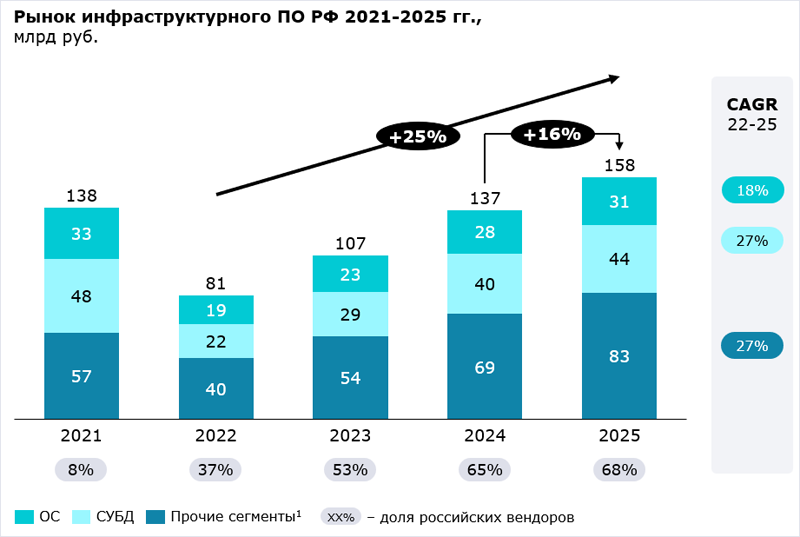

Доля российских продуктов на рынке инфраструктурного ПО достигла 68 % — в 2021 году она составляла всего 8 %Рынок инфраструктурного программного обеспечения в России продолжает удерживать статус одного из наиболее динамично развивающихся сегментов IT-отрасли, и ключевым фактором его расширения выступает импортозамещение софтверной продукции в отечественных организациях. Об этом свидетельствует исследование консалтинговой компании Strategy Partners (входит в экосистему «Сбера»). Согласно данным аналитиков Strategy Partners, сегмент инфраструктурного ПО в РФ в 2025 году превзошёл уровень 2021 года впервые после ухода зарубежных поставщиков — его объём достиг 158 млрд руб.: рост составил 16 % в годовом выражении, а динамика опередила общие темпы развития отечественной IT‑отрасли на три процентных пункта. При этом ключевым фактором расширения рынка выступило импортозамещение: участие российских вендоров выросло с 8 до 68 %.

Источник изображения: Strategy Partners / strategy.ru Лидирующую позицию в инфраструктурном ПО продолжают сохранять СУБД — их объём составил 44 млрд руб. в 2025 году. На втором месте фигурируют операционные системы для рабочих станций и серверов (31 млрд руб.). По итогам 2025 года лидером в сегменте СУБД стала Arenadata, а совокупная доля трёх крупнейших участников рынка, включая Postgres Professional (Postgres Pro) и «Группы Астра» (Tantor), составила порядка 30 процентов. На рынке ОС для рабочих станций доминирует «Группа Астра» (Astra Linux) с долей 74 %. В совокупности «Группа Астра», «Ред софт» («Ред ОС») и «Базальт СПО» («Альт») по результатам 2025 года контролировали 98 % рынка российских ОС для персональных компьютеров и серверных машин.

Источник изображения: Strategy Partners / strategy.ru Наиболее комплексные продуктовые экосистемы, охватывающие значительную часть сегментов инфраструктурного ПО, сформировали «Группа Астра», «Базис», «Ред софт», Orion Soft, «Базальт СПО» и «НТЦ ИТ РОСА». Что касается прогнозов, то в перспективе четырёх лет сегмент инфраструктурного ПО в России может достигнуть 307 млрд руб. в рамках базового сценария либо 268 млрд руб. при консервативных оценках. К 2030 году на долю СУБД и ОС придётся свыше 40 % объёма упомянутого рынка. При этом наиболее интенсивный рост будет отмечен в сферах, ориентированных на облачные архитектуры. Ожидается, что объём рынка решений для контейнеризации продемонстрирует трёхкратный рост до 15 млрд руб. Аналогично высокие темпы прогнозируются для биллинговых систем (18 %), виртуализации рабочих мест (VDI, 18 %) и резервного копирования (17 %). Доля российских продуктов на рынке инфраструктурного ПО в 2030 году может достичь 90 %, а совокупная выручка отечественных вендоров на внутреннем рынке превысит показатели иностранных поставщиков.

14.07.2026 [13:18], Руслан Авдеев

Gartner: неооблачные провайдеры отъедят 20 % от $267-млрд рынка ИИ-облаков к 2030 годуСогласно прогнозам аналитиков группы Gartner, 2030 году на долю неооблачных провайдеров будет приходиться пятая часть (20 %) рынка ИИ-облаков, общий объём которого составит $267 млн, сообщает HPC Wire. Быстрый рост систем генеративного ИИ формирует беспрецедентный спрос на вычисления, основанные на использовании ИИ-ускорителей. Это ускоряет инвестиции в локальную, высокопроизводительную инфраструктуру и позволяет избежать ограничений, характерных для традиционных облачных моделей. Неооблачные компании бросают вызов доминированию гиперскейлеров, сосредоточившись именно на инфраструктуре, оптимизированной для ИИ-задач. По словам экспертов, неооблачные компании отличаются не только ориентацией на ИИ и HPC, некоторые из них специализируются на предложении суверенных облаков, обеспечивающих сохранение данных и операций в отдельных юрисдикциях — они гарантируют, что информация не будет покидать национальных границ, в их пределах будет осуществляться и управление. Это позволит защитить данные и операции от вмешательства или доступа извне. Всё более жёсткие требования к обеспечению суверенитета данных вынуждают облачных провайдеров добиваться большего контроля над хранением, обработкой и управлением данными. Требования опираются на уже сформировавшиеся нормы регламента GDPR, действующего в Евросоюзе, и вступающих в силу в августе 2026 года обязательств по обеспечению прозрачности в рамках т.н. Закона ЕС об ИИ (EU AI Act). Наряду с ростом геополитической напряжённости регуляторное давление стимулирует бизнес к систематическому пересмотру своих архитектур для того, чтобы обеспечить локальную цифровую стабильность.

Источник изображения: Bernd 📷 Dittrich/unsplash.com По словам экспертов, неооблачные провайдеры выступают в качестве альтернативы ключевым облакам благодаря повышенной производительности для ИИ-задач, гибким моделям развёртывания и специализации инфраструктуры. При этом строго соблюдается суверенитет данных, а цены нередко даже лучше, чем у гиперскейлеров. Согласно экспертным оценкам, рынок ИИ-технологий выходит на новый этап, где бизнес принимает решения исходя из способности провайдера обеспечить суверенитет ИИ-инфраструктуры и узкую специализацию. Спрос на выполнение ИИ-задач, нуждающихся в ИИ-ускорителях, растёт, а традиционные облачные модели с трудом справляются с новыми темпами развития, формируются условия для нового класса провайдеров, с самого начала основанных для масштабирования именно ИИ-инфраструктуры. Усиление позиций неооблачных провайдеров и суверенной ИИ-инфраструктуры переформатирует корпоративные облачные стратегии. Теперь организациям и компаниям требуется отказаться от централизованных, глобальных моделей в пользу более локализованных гибридных архитектур. Для того, чтобы заработать на таких изменениях, крупные потребители IT-услуг должны диверсифицировать модели использования облачных мощностей, рассматривая облачных провайдеров для доступа к высокопроизводительной ИИ-инфраструктуре и относительно небольшим объёмам ИИ-ускорителей. В то же время организации должны адаптировать стратегии управления финансами и рисками, одновременно внедряя более жёсткий технологический контроль для обеспечения суверенитета данных, операционной надёжности и др. При этом облачные провайдеры могут быстрее внедрять инновации, обеспечивая более гибкий доступ к инфраструктуре, оптимизированной для ИИ-задач. В январе Backblaze сообщала, что неооблака «засасывают» данные, меняя всю структуру и «поведение» Сети. В апреле Synergy Research Group прогнозировала, что к 2031 году объём рынка неооблаков достигнет $400 млрд.

03.07.2026 [08:51], Сергей Карасёв

Квартальные продажи Ethernet-коммутаторов взлетели на 40 %, а NVIDIA выбилась в лидеры в ЦОД-сегментеIDC подвела итоги исследования глобального рынка Ethernet-коммутаторов корпоративного класса в I квартале текущего года: продажи таких устройств в денежном выражении достигли $15,4 млрд, что на 39,8 % больше по сравнению с аналогичным периодом 2025-го. Отмечается, что в сегменте дата-центров выручка взлетела в годовом исчислении на 61,0 %, составив около $10 млрд. Столь значительный рост аналитики связывают с продолжающимся развитием инфраструктуры ИИ, а также расширением мощностей гиперскейлеров. В ЦОД-секторе 35,8 % продаж в деньгах обеспечили коммутаторы стандарта 800GbE, ещё 34,1 % — решения класса 200/400GbE. С географической точки зрения спрос на коммутаторы поднялся во всех ключевых регионах. Так, на американском рынке прибавка составила 49,7 % в годовом исчислении. В странах EMEA (Европа, Ближний Восток и Африка) зафиксирован рост на 32,2 %, а в Азиатско-Тихоокеанском регионе — на 25,9 %.

Источник изображения: Lambda Подчёркивается, что в сегменте Ethernet-коммутаторов для дата-центров в лидеры вырвалась NVIDIA, у которой продажи в денежном выражении подскочили год к году на 192,7 % — до $2,1 млрд: это соответствует доли в 21,5 % в соответствующей области. Однако в целом по рынку лидирует Cisco с 29,3 % и выручкой в объёме $4,5 млрд (+24,0 % по отношению к I кварталу 2025 года). У Arista Networks продажи поднялись на 37,3 % — до $2,2 млрд, что соответствует 14,6 % отрасли. В пятёрку ведущих игроков также входят НРЕ с 6,4 % и $985 млн (+15,4 % г/г) и Huawei с 5,8 % и $895 млн (+27,2 %). В исследовании говорится, что продажи маршрутизаторов для предприятий и поставщиков услуг по итогам I четверти 2026 года составили $3,8 млрд, что соответствует росту на 11,3 % в годовом исчислении. На поставщиков услуг пришлось 77,2 % от указанной суммы, или $2,9 млрд (+12,9 % г/г). Еще $867 млн принесли маршрутизаторы корпоративного класса — +6,1 % по отношению к I кварталу прошлого года.

29.06.2026 [08:42], Руслан Авдеев

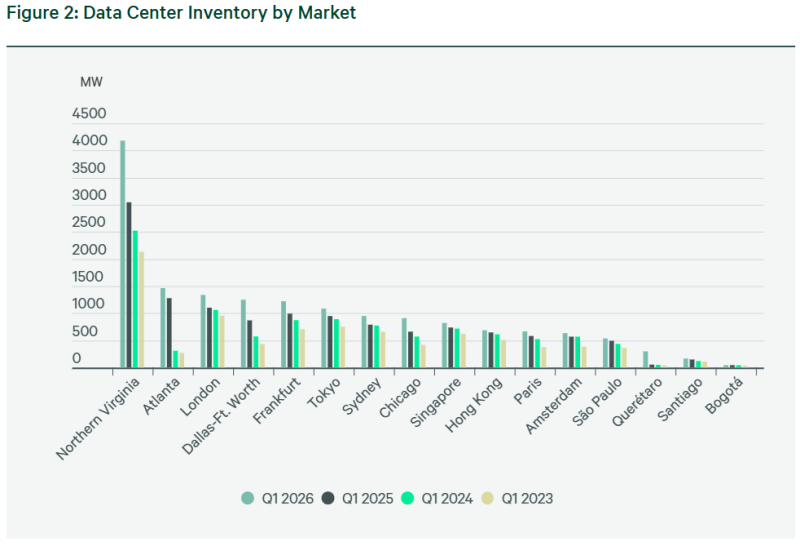

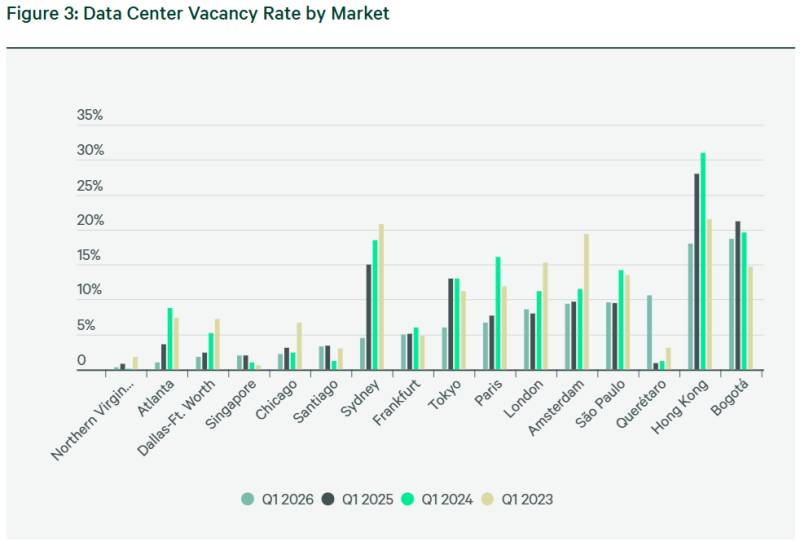

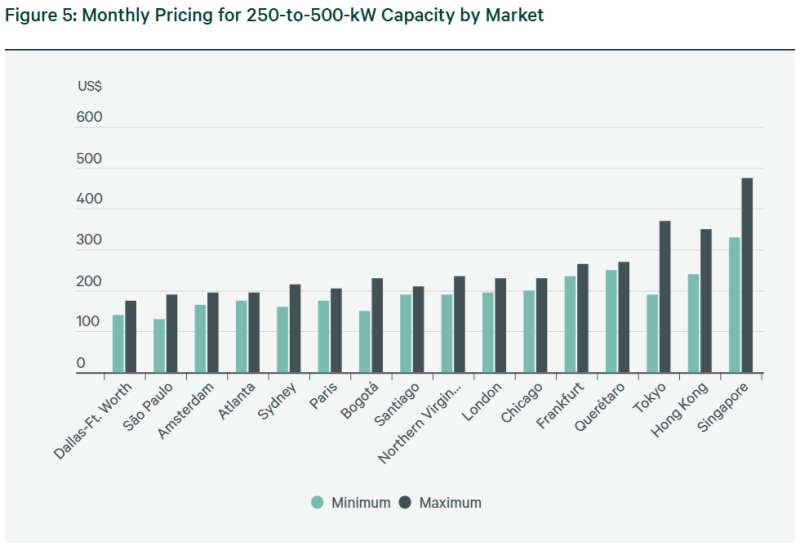

CBRE: мировой спрос на ЦОД по-прежнему превышает предложение, влияя на стоимость аренды и строительстваПо оценкам экспертов в области коммерческой недвижимости из CBRE, в I квартале 2026 года предложение мощностей ЦОД год к году выросло по всему миру, но спрос всё ещё выше предложения, а стоимость аренды и строительства значительно выросли, сообщает Datacenter Dynamics. Очередной доклад Global Data Center Trends свидетельствует, что лидером по темпам роста установленной мощности ЦОД стала не Северная Америка или Азия, включая Ближний Восток, а Латинская Америка. Рост составил 41,3 % в годовом выражении, Северная Америка заняла только второе место с 33 %. Драйверами роста становятся некоторые развивающиеся рынки. Так, в Керетаро (Querétaro, Мексика) установленная мощность выросла на 450 %. В Северной Америке на четырёх крупнейших рынках ЦОД — в Северной Вирджинии, Атланте, Далласе/Форт-Уэрте и Чикаго — рост установленной мощности составил 33 % г/г. Впрочем, в сравнении с прошлым годом темпы роста были менее впечатляющими. В тот же период 2025 года рост составил 43 %.

Источник изображения: CBRE Research Северная Вирджиния остаётся крупнейшим рынком ЦОД в мире, мощность г/г выросла на 1,13 ГВт. Даллас/Форт-Уэрт поднялся на две позиции и теперь является третьим по величине рынком Северной Америки, нарастив мощности на 43,7 % до 379,9 МВт. Рынок Чикаго обогнал по показателям Финикс и занял четвёртое место. Хотя общие установленные мощности растут, общих свободных из них всё меньше, вплоть до исторического минимума. Заметнее всего снижение в Атланте, с 3,6 до 1 % г/г. В Северной Вирджинии — до 0,3 % с 0,8 %. А в Далласе/Форт-Уэрте доступных для аренды мощностей стало больше всего на 1,4 МВт г/г. Впрочем, арендные ставки в США росли более умеренно, чем в предыдущем периоде. Максимальный рост отмечен в Чикаго, на уровне 14,7 %. Ставки увеличились с $200 до $230 за кВт/мес., второе место занимает Северная Вирджиния (рост с $190 до $235 кВт). Ставки в Атланте выросли на 2 %, а в Далласе/Форт-Уэрте не изменились. Как сообщает CBRE, в основном причина нынешней ситуации в проблемах с подключением новых источников электричества. В Европе в I квартале 2026 года предложение новых мощностей выросло на 18,9 % г/г. Рост во Франкфурте, Лондоне, Амстердаме и Париже это обусловлено спросом со стороны ИИ-проектов и гиперскейлеров. Больше всего предложение выросло в Франкфурте, на 23 % г/г, второе место занял Лондон с 21 %. У Амстердама самые низкие темпы роста — всего 11 %. По мнению экспертов, это связано с нехваткой электроэнергии и ограничениями на строительство объектов мощнее 70 МВт, из-за чего строительство смещается из известных городских хабов. Та же тенденция и во Франкфурте с Парижем, где строить начали на более доступной земле и избытком энергии. Так или иначе, доступных мощностей несмотря на все принимаемые меры немного, например — 5 % во Франкфурте и 8,6 % в Лондоне.

Источник изображения: CBRE Research За пределами ключевых Европейских рынков, развиваются регионы вроде Лиссабона и его округи. Хотя столица Португалии имеет всего чуть более 50 МВт мощностей, девелоперов привлекает конкурентоспособная стоимость возобновляемой энергии и относительная доступность электричества в целом. CBRE прогнозирует, что к 2030 году установленные мощности в Лиссабоне могут достигнуть 500 МВт. В АТР рост мощностей год к году составил 13,4 % на рынках Сингапура, Токио, Гонконга и Сиднея. Несмотря на дефицит электроэнергии, высокую стоимость строительства и регуляторные препятствия, гиперскейлеры и ИИ-компании поддержали рост, а неооблачные провайдеры стали одним из главных источников спроса. Свободные мощности остаются на уровне 7 %. Меньше всего (2 %) свободных мощностей в Сингапуре из-за нехватки свободных площадок, второе место занимает Сидней с 4,5 %, третье — Токио с 6 %. У Гонконга 18 %, но в предыдущий отчётный период было доступно аж 28 %. Арендные ставки в регионе в целом стабильны и в среднем составляли $403 за кВт/мес. в Сингапуре, $280 в Токио и $188 в Сиднее. В Гонконге они выросли с $270 до $295. Доступные мощности в целом сократились на 43 % г/г, но разрозненность предложения мешает реализации крупных проектов, хотя любые появляющиеся мощности «немедленно поглощаются рынком».

Источник изображения: CBRE Research В Латинской Америке установленная мощность на крупнейших рынках в Сан-Паулу, Керетаро, Сантьяго и Боготе выросла на 41,3 % г/г до 1,04 ГВт. В Керетаро рост составил 450,2 % до 298,2 МВт благодаря реализации проектов гиперскейлеров и ИИ-компаний. Тем не менее, Сан-Паулу остался крупнейшим рынком с 536,7 МВт. Рост в Сантьяго и Боготе составил 165,8 МВт и 44,3 МВт соответственно. Меньше всего свободных мощностей в Сантьяго (3,3 %), в Сан-Паулу речь идёт о 9,6 %, 10,6 % — в Керетаро и 18,7 % — в Боготе. Арендные ставки в Латинской Америке стабильны, ниже всего они в Сан-Паулу, от $130 до $190 кВт в месяц. Как и в остальном мире, доступность мощностей в Латинской Америке снизилась, но отличается от региона к региону. Доступность в Керетаро выросла до 31,5 МВт, в Сантьяго остаётся стабильной на уровне 5,4 МВт, в Сан-Паулу немного увеличилась до 51,5 МВт, а в Боготе снизилась до 8,3 МВт.

22.06.2026 [19:18], Сергей Карасёв

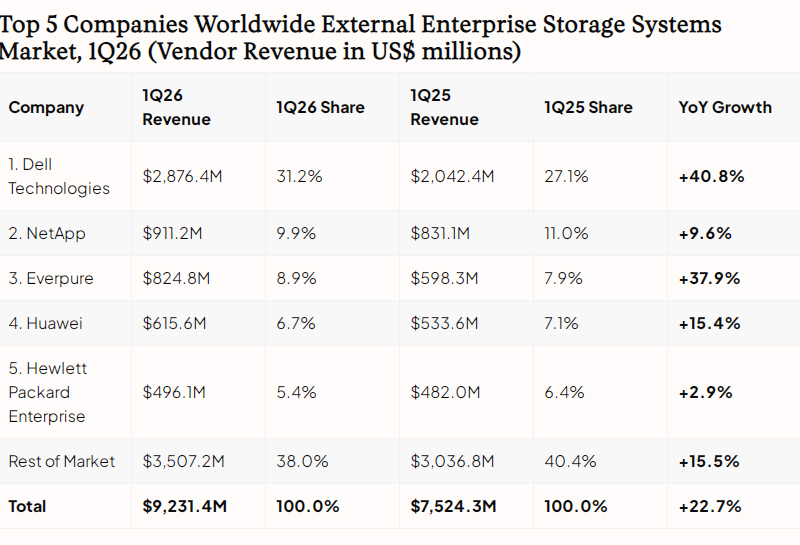

Квартальные продажи СХД подскочили почти на четверть, а доля All-Flash хранилищ впервые перевалила за 50 %Компания IDC подвела итоги исследования глобального рынка СХД корпоративного класса: в I квартале текущего года продажи такого оборудования достигли $9,23 млрд, что на 22,7 % больше по сравнению с аналогичным периодом 2025-го ($7,52 млрд). Аналитики отмечают, что темпы роста рынка резко увеличились. Так, в IV квартале прошлого года прибавка составляла 5,5 %, а в 2025-м в целом — 3,9 %. Наблюдающуюся ситуацию эксперты связывают с несколькими факторами, включая обновление инфраструктуры, повышение цен на накопители и высокий спрос на хранилища для задач ИИ. Доля выручки от реализации массивов типа All-Flash впервые превысила 50 %, достигнув 52,6 %: квартальные продажи таких устройств подскочили на 32,7 % в годовом исчислении — до $4,9 млрд. Ещё $3,5 млрд, или 37,8 % от общих продаж в деньгах, обеспечили гибридные решения, что соответствует прибавке на уровне 14 % год к году. Вклад систем хранения на базе HDD оценивается в $0,9 млрд (доля в размере 9,6 %) с ростом на 10,2 % по отношению к I четверти 2025 года.

Источник изображения: IDC С ценовой точки зрения наибольший рост продемонстрировали системы высокого класса (дороже $250 тыс.) — +60,7 % с итоговым результатом $2,4 млрд: на такие решения пришлось 25,5 % продаж в деньгах. Львиную долю выручки принесли изделия среднего класса (стоимостью от $25 тыс. до 250 тыс.) — $5,9 млрд, или 64,4 %, а их отгрузки за год поднялись на 17,3 %. Спрос на решения начального уровня (дешевле $25 тыс.) снизился на 6,1 % — до $0,9 млрд. В географическом плане самая значительная динамика отмечена в Центральной и Восточной Европе (+41,7 %), США (+30,4 %), Канаде (+25,4 %) и Китае (+20,7 %). В Азиатско-Тихоокеанском регионе прибавка составила 19,1 %, в Западной Европе — 18,9 %. Крупнейшим игроком рынка остаётся Dell с долей 31,2 %. На втором месте располагается NetApp с 9,9 %, а замыкает тройку Everpure с 8,9 %. В первую пятёрку ведущих поставщиков также входят Huawei с 6,7 % и НРЕ с 5,4 %. Суммарная доля всех прочих производителей составляет 38 %.

22.06.2026 [12:53], Сергей Карасёв

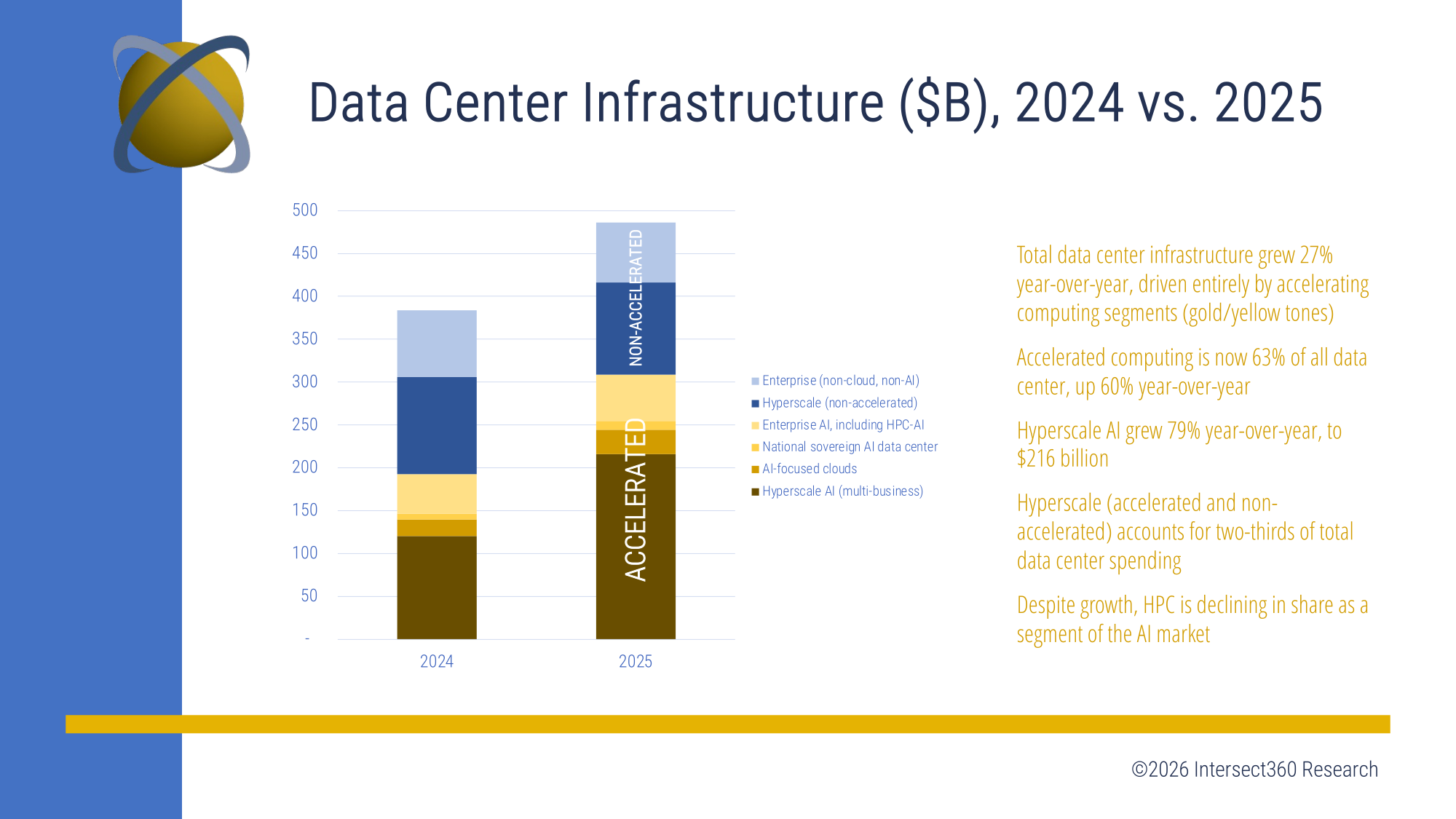

Intersect360: годовой объём мирового рынка ИИ-инфраструктур превысил $300 млрдПо оценкам аналитической компании Intersect360 Research, затраты на глобальном рынке инфраструктур для дата-центров, ориентированных на ИИ-нагрузки, в 2025 году увеличились на 60,1 %, превысив $300 млрд. Ключевым драйвером отрасли выступают гиперскейлеры, продолжающие активно наращивать вычислительные мощности. Отмечается, что в абсолютном выражении доминирует именно сегмент гиперскейлеров, на который пришлось более $200 млрд расходов. В то же время затраты в области корпоративных ИИ-инфраструктур (включая HPC-направление) в 2025-м оказались на уровне $71,6 млрд. В дальнейшем, по мнению аналитиков, среднегодовой темп роста в сложных процентах (CAGR) на мировом рынке ИИ-инфраструктур будет исчисляться двузначными числами процентов. В результате, к 2030-му суммарные расходы преодолеют отметку в $500 млрд. В сегменте корпоративных ИИ-инфраструктур показатель прогнозируется в объёме более $130 млрд. Вместе с тем специалисты Intersect360 Research указывают на трансформацию рассматриваемой отрасли. В частности, наблюдается сдвиг в сторону облачных платформ для задач ИИ и суверенных дата-центров, оптимизированных для соответствующих нагрузок.

Источник изображения: Intersect360 Причём направление суверенных ЦОД демонстрирует самые высокие темпы роста, что связано со сформировавшейся геополитической обстановкой и санкционными ограничениями. Такие площадки функционируют полностью в пределах географических границ конкретной страны, что устраняет риски, обусловленные применением иностранных платформ.

В целом, указывают аналитики, до 2030 года основную часть прироста рынка обеспечат ускорители на базе GPU, высокопроизводительные серверы и облачные сервисы, оптимизированные для ИИ. При этом затраты в сегменте традиционной корпоративной инфраструктуры останутся на прежнем уровне или даже сократятся в реальном выражении.

18.06.2026 [18:35], Руслан Авдеев

В США начали строить лишь половину ЦОД, которые должны заработать в 2026 годуХотя подрядчики анонсируют всё новые и новые проекты ЦОД, во многих случаях строительные работы не начались даже для объектов, которые должны сдать в 2026 или в 2027 году. Кроме того, заявленные мощности во многих случаях, возможно, окажутся существенно выше реальных, сообщает The Register. По данным Jefferies, если верить всем заявлениям в данной рыночной нише, то к 2032 году в США уже должны заработать дата-центры совокупной мощностью 160 ГВт. Однако на практике из 24 ГВт мощностей ЦОД, которые должны ввести в эксплуатацию в 2026 году, в действительности строятся лишь объекты на 12 ГВт. На 2027–2028 гг. прогноз ещё хуже, поскольку до 80 % запланированных мощностей строить даже не начинали. Задержки вызваны проблемами с зонированием территорий, получением разрешений на строительство, сложностями с подключением к энергосетям, дефицитом рабочих рук и с тем, что контракты с конечными пользователями заключаются не так успешно, как ожидалось. Дефицит электричества и задержки с присоединением к энергосетям — довольно давняя проблема. Ситуация настолько усугубилась, что в некоторых случаях сроки ожидания достигают уже семи лет. В результате Министерство энергетики (DoE) поручило регулятору FERC разработать новые правила, чтобы ускорить этот процесс для крупных потребителей вроде ЦОД.

Источник изображения: Mark Potterton/unsplash.com Jefferies отмечает и ещё одну важную проблему, связанную с двойным учётом заявок. Нередко запросы на подключение подаются нескольким энергокомпаниям сразу, в результате чего прогнозы будущих мощностей искажаются в статистике. Поэтому маловероятно, что большую часть ЦОД, запланированных на 2027–2028 гг. действительно построят. В документе отмечено, что некоторые инвесторы не учли нехватку определённых ресурсов, в том числе квалифицированного персонала. Гораздо реалистичнее выглядит ввод в эксплуатацию 15–20 ГВт мощностей ежегодно, а прогнозы ввода по 40 ГВт в 2027–2028 гг. выглядят почти фантастическими. Также эксперты считают, что заявленные мощности новых ЦОД мало коррелируют с будущими реальными нагрузками. Более информативны законтрактованные мощности, прогресс в выдаче разрешений, полученное финансирование и действительно реалистичные планы строительства. В документе рассматриваются стратегии, с помощью которых операторы обходят названные проблемы. Например, всё популярнее строительство генерирующих мощностей «за счётчиком» без подключения к магистральным сетям, или гибридные схемы электроснабжения. Всё чаще реализацию новых проектов переносят в регионы, где условия подключения к электросетям и получение разрешений благоприятнее. Например, речь идёт о Техасе, где только во II квартале текущего года объявлено о строительстве 14 ГВт новых мощностей дата-центров.

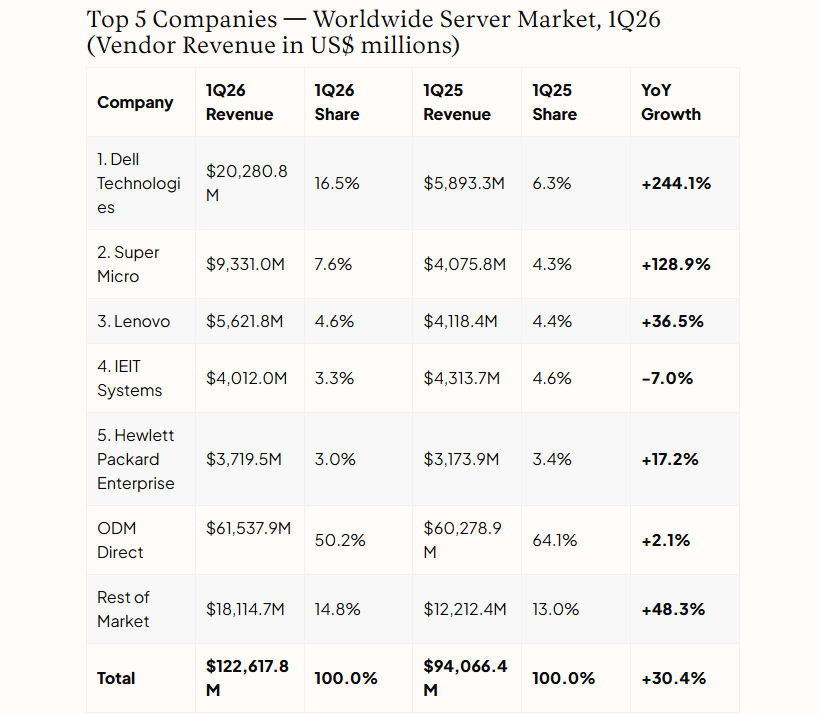

18.06.2026 [02:00], Владимир Мироненко

Dell заняла первое место среди производителей серверов благодаря рекордному количеству заказов на ИИ-системыПо данным IDC, в I квартале 2026 года на мировом рынке серверов по-прежнему доминировали США с долей рынка 64,9 % при выручке в размере $79,6 млрд (рост 24,1 % в годовом исчислении). Выручка от продаж серверов в Китае достигла $19,2 млрд (+30,9 % г/г), что отражает активные инвестиции страны в ИИ. Рост рынка Азиатско-Тихоокеанского региона составил 45,2% — до $9,7 млрд, в то время как Западная Европа показала ещё более впечатляющий результат — прирост на 80,6 % до $7,6 млрд. В Японии отмечено сокращение рынка на 16,1 %, что, в том числе, объясняется сильным базовым показателем I квартала 2025 года. В свою очередь Канада (+190,9 %), регион Ближнего Востока и Африки (MENA, +121,4 %) и Латинская Америка (+64,1 %) продемонстрировали уверенный рост, что отражает всё более значительное глобальное распределение спроса на ИИ-серверы, пишет IDC.

Источник изображения: IDC Что касается итогов рынка серверов за минувший квартал в разрезе брендов, то аналитики IDC отметили впечатляющие результаты Dell, занявшей среди них первое место с долей в общей выручке в 16,5 % и ростом на 244,1 % в годовом исчислении. Этому способствовало рекордное количество заказов на ИИ-серверы. У Supermicro по-прежнему II место с долей выручки в 7,6 % (рост год к году на 128,9 %). Lenovo переместилась на III место с долей в 4,6 % (рост — на 36,5 %). На IV месте IEIT Systems (Inspur) с долей в 3,3 %. Замыкает пятерку лидеров HPE с долей в 3,0 % (рост — на 17,2 %). Сегмент ODM Direct сохранил свою доминирующую позицию с объёмом выручки в $61,5 млрд, но его доля сократилась с 64,1 % до 50,2 %. |

|