Материалы по тегу: колокейшн

|

17.06.2026 [09:30], Владимир Мироненко

РТК-ЦОД повысил отказоустойчивость IT-инфраструктуры автохолдинга ГК АВТОДОМ и ГК АвтоСпецЦентрРТК-ЦОД сообщил о завершении работ по размещению оборудования одного из крупнейших автомобильных холдингов России ГК АВТОДОМ и ГК АвтоСпецЦентр в своём московском ЦОД. Компания обеспечила холдинг комплексной отказоустойчивой инфраструктурой с защищёнными каналами связи и надёжным резервным копированием. Специалисты РТК-ЦОД в кратчайшие сроки завершили монтаж и подключение оборудования холдинга, которому было необходимо выполнить эти работы оперативно и с гарантированно надёжным взаимодействием всех систем и безлимитным доступом в интернет, говорит компания. Они также настроили защищённое соединение между дата-центром РТК-ЦОД и ИТ-системами ГК АВТОДОМ и ГК АвтоСпецЦентр, и перестроили схему резервного копирования. Сообщается, что в настоящее время ИТ-сервисы автомобильного холдинга работают без сбоев даже во время пиковых нагрузок, обеспечивая сотрудникам стабильный доступ к информационным системам и программам без риска потери данных.

Источник изображения: unsplash.com / Homa Appliances Как отметил Алексей Шувалов, директор центра по работе с клиентами РТК-ЦОД, для такого крупного холдинга, как ГК АВТОДОМ и ГК АвтоСпецЦентр, даже кратковременный перебой в работе информационных систем может повлечь за собой финансовые и репутационные потери. Поэтому во главу угла при реализации проекта в РТК-ЦОД поставили отказоустойчивость и надёжное взаимодействие информационных систем заказчика. «Мы сфокусировались не просто на размещении оборудования, а на создании инженерной среды, где гарантирована стабильная работа, а риски сведены к абсолютному минимуму», — сообщил Шувалов. В свою очередь, Руслан Хожабаев, директор ИТ-департамента ГК АВТОДОМ и ГК АвтоСпецЦентр подчеркнул, что для холдинга было важно получить комплексное готовое решение — с монтажом, подключением и обеспечением согласованной работы ИТ-систем. «РТК-ЦОД оперативно и профессионально решил все поставленные задачи, обеспечив нам надёжную ИТ-инфраструктуру, которая работает стабильно и без сбоев», — отметил он.

27.05.2026 [09:30], Сергей Карасёв

РТК-ЦОД запустил сервис Unit-colocation в «Облаке КИИ»РТК-ЦОД представил услугу Unit-colocation на базе своего «Облака КИИ»: она предполагает возможность размещения клиентского оборудования в ЦОД компании с последующим подключением к безопасной облачной платформе. «Облако КИИ» предназначено для размещения критической информационной инфраструктуры. В составе этой платформы задействованы аппаратные решения, внесенные в реестр Минпромторга, а также программное обеспечение из реестра Минцифры России. Сам ЦОД соответствует уровню Tier III, что гарантирует работу инженерных систем в случае чрезвычайных ситуаций. Благодаря услуге Unit-colocation заказчики смогут формировать гибридную ИТ-инфраструктуру со своими серверами, расположенными в «Облаке КИИ». В рамках сервиса клиентское оборудование размещается в монтажных шкафах в зоне внешних подключений (ЗВП) дата-центра — вне пределов аттестованного контура «Облака КИИ», но в контролируемой зоне. Подключение серверов выполняется в соответствии с резервируемой и отказоустойчивой схемой — через коммутаторы сетевого доступа 1 GE и оптические порты с пропускной способностью от 1 до 25 Гбит/с. Клиенты смогут выбрать наиболее подходящие для себя сетевые интерфейсы в соответствии с потребностями. Реализованная модель, как утверждается, обеспечивает высокий уровень связности клиентского оборудования с инфраструктурой «Облака КИИ».

Источник изображения: unsplash.com / Homa Appliances «Наша новая услуга Unit-colocation обеспечивает объединение "Облака КИИ", частных корпоративных сетей и публичных облаков в единую IT-инфраструктуру организации. Такая схема гарантирует заказчику отказоустойчивость функционирования его гибридных IT-ресурсов и позволяет гибко ими управлять, а также аттестовать информационные системы на соответствие требованиям регуляторов», — говорит Алексей Суравикин, директор продуктового офиса «Перспективные продукты» РТК-ЦОД. Ожидается, что гибридная инфраструктура, сочетающая собственное оборудование и защищённое облако, заинтересует клиентов из госсектора и операторов персональных данных, а также крупные компании и организации из сфер финансов, промышленности, ТЭК, здравоохранения и транспорта. Заявку на подключение можно оформить на официальном сайте РТК-ЦОД.

07.04.2026 [15:52], Руслан Авдеев

Лучше синица в руке: операторы ЦОД всё чаще отказывают неооблакам, предпочитая большой выгоде финансовую устойчивостьНесмотря на отличные условия, предлагаемые многими неооблачными провайдерами операторам ЦОД, последние нередко отказывают в заключении сделок. Дело в том, что перспективы прибыли сводятся на нет высокими рисками, сообщает Datacenter Knowledge. Изменения происходят на фоне исторически низкого уровня свободных площадей в Северной Америке, там спрос продолжает превышать новые предложения. Срывы перспективных сделок свидетельствуют о глубинных изменениях в принципах распределения мощностей. После двух лет дефицита предложения и роста цен поставщики мощностей ЦОД перестали принимать во внимание только ценовые факторы. Вместо этого на первый план выходит кредитоспособность партнёра, прозрачность спроса со стороны конечных потребителей, уверенность в обеспечении долгосрочной нагрузки и устойчивости бухгалтерского баланса в многолетней перспективе. По словам экспертов, минимальным условием для участия в сделках стал кредитный рейтинг инвестиционного класса. Согласно исследованиям Datacenter Hawk, средние ставки на размещение оборудования в ЦОД с 2021 года существенно выросли на фоне роста спроса. Крупномасштабные проекты сегодня обходятся в $140–$155/кВт в зависимости от срока действия договора, плотности размещения, а также профиля рисков. Но деньги — не гарантия сделки. Так, сообщается что один из операторов отказал неооблачному провайдеру, который был готов подписать 15-летний контракт по цене до $160/кВт, чтобы получить 2 МВт сразу и до 12 МВт в течение полутора лет. При этом провайдер был готов заранее оплатить счета за первые полгода использования мощностей и вложиться в постройку инфраструктуры СЖО.

Источник изображения: Artturi Jalli/unsplash.com Сильнее всего страдают неооблачные провайдеры, фактически перепродающие доступ к ИИ-инфраструктуре в виде облачных ресурсов. Сегмент GPU-as-a-Service (GPUaaS) быстро развивается вместе с ИИ-рынком, при этом компании вроде CoreWeave, Lambda Labs и Crusoe выступают «агрегаторами» ИИ-ускорителей для предоставления клиентам по запросу. По данным ABI Research, к 2030 году соответствующий рынок может составить $250 млрд. По данным Datacenter Hawk, доступность электроэнергии для них стала важнейшим фактором при выборе площадки. Но девелоперы в последнее время предпочитают взаимодействовать с гиперскейлерами, а не неооблаками. Как минимум, операторы ЦОД требуют от неооблачных компаний более надёжных финансовых гарантий, от аккредитивов (letters of credit) до гарантий поддержки со стороны материнских компаний — или просто отказывают им в сделках, поскольку обеспокоены их долгосрочной устойчивостью. В отличие от крупных облачных провайдеров, неооблачные решения зависят от многих переменных, включая доступность ИИ-ускорителей, договоры с поставщиками и клиентами и др. При этом структура затрат на развёртывание ИИ-систем высокой плотности становится всё сложнее. Всё более востребованная инфраструктура СЖО добавляет $1,5–$1,6 млн/МВт к первоначальным капиталовложениям. Это приблизительно на 20–25 % больше, чем для традиционного воздушного охлаждения. Речь идёт о крупных капитальных затратах, не включенных в ежемесячную плату, а сроки внедрения составляют 6–9 мес. Чаще всего провайдеры перекладывают расходы на клиентов в обмен на незначительное повышение тарифов. В любом случае, для многомегаваттных проектов приходится вкладывать миллионы долларов ещё до начала развёртывания ИИ-оборудования.

Источник изображения: Jakub Żerdzicki/unsplash.com При этом колокейшн-провайдеры неохотно начинают строительство новых мощностей без заключения соглашений об аренде, а неооблачные компании не рискуют заключать контракты без гарантий предоставления им ИИ-ускорителей и договоров с клиентами. Фактически каждая из сторон ждёт, когда партнёр сделает первый шаг. В результате возникает трёхсторонняя зависимость, способная на месяцы затормозить заключение потенциально перспективных сделок или вообще привести к их срыву. Проблему усугубляют новые масштабы внедрения ИИ. Если раньше проекты на 4–10 МВт считались крупными, то теперь это «отправная точка», всё чаще речь идёт о 50+ МВт, а иногда о 100+ МВт. Причём в большинстве регионов удовлетворить потребность в 50 МВт в разумные сроки в одном месте просто невозможно. Клиенты вынуждены распределять рабочую нагрузку между несколькими площадками и операторами, что затрудняет как заключение контрактов, так и финансирование. По мере роста рынка растут и капитальные затраты, и сроки развёртывания — поэтому предпочтение поставщики ЦОД отдают стабильности, а не потенциальной выгоде. Таким образом, успех неооблачных компаний в краткосрочной перспективе будет определяться не соответствием продукта рынку, а способностью привлекать солидный капитал и качественно реализовать проекты. Одним из главных умений будет и способность грамотно организовать логистику — и так продлится пару лет, пока не выявятся победители. На днях сообщалось, что объём мирового рынка неооблаков достигнет $400 млрд к 2031 году. При этом структура рынка довольно запутанная. Гиперскейлеры сами нередко являются клиентами неооблаков. Например, Google открыто поддерживает и финансово страхует Fluidstack, тогда как CoreWeave до IPO скрывала фактическую зависомость от Microsft и NVIDIA. В то же время и сами гиперскейлеры используют весьма сложные схемы для привлечения средств на развитие ИИ-инфраструктуры.

17.03.2026 [16:22], Андрей Крупин

В России прошли первые биржевые торги услугами ЦОДОператор сети дата-центров 3data сообщил о завершении первых биржевых торгов услугами по размещению оборудования (colocation) на Бирже ЦТС, которые состоялись 5 марта 2026 года. Победителем стало АО «Уиллстрим», ведущее деятельность в сфере профессионального аутсорсинга колл-центров. Результатом торгов стало заключение биржевого договора на размещение оборудования в центре обработки данных. Предметом торгов являлись стойко-места 3data, расположенные в московском дата-центре «М8» уровня надёжности Tier III. В аукционе приняли участие российские коммерческие организации, продемонстрировав высокий уровень интереса к данному механизму закупки. Итоговая стоимость единицы лота составила 201,3 тыс. руб. с НДС ежемесячно за стойко-место с подведённой мощностью 5 кВт, включая стойку и два блока розеток (PDU).

Источник изображения: 3data.ru «Первые биржевое размещение услуг colocation открывает принципиально новый этап формирования объективной рыночной стоимости таких услуг. Планируем активно расширять ассортимент предложений от операторов дата-центров и привлекать больше участников торгов», — прокомментировали инициативу компании 3data представители Биржи ЦТС. 3data основана в 2013 году и является одним из крупнейших операторов коммерческих дата-центров в России. В отличие от других игроков рынка компания придерживается концепция «ЦОД шаговой доступности», предполагающей размещение вычислительных площадок не в промзонах, а в деловых районах, рядом с офисами клиентов. В настоящий момент 3data располагает 24 собственными дата-центрами, расположенными в Москве, Московской области, Екатеринбурге, Ставрополе, Новосибирске, Владивостоке и Южно-Сахалинске.

26.02.2026 [00:10], Андрей Крупин

Дефицитные места в московском ЦОД выставят на биржуОператор сети дата-центров 3data намерен заявить о себе на Бирже ЦТС и заняться предоставлением услуг московского ЦОД через биржевую площадку При этом в коммерческих дата-центрах Москвы и Санкт-Петербурга уже давно наблюдается дефицит стойко-мест. Старт торгов запланирован на 5 марта. Как передаёт IT Channel News, в качестве начального лота будут выставлены услуги 3data по размещению оборудования (сolocation) в московском центре обработки данных «М8», не так давно претерпевшем масштабную техническую модернизацию. По мнению компании, использование биржевого механизма позволит минимизировать риски, связанные с отсутствием прозрачности формирования цен, и предоставит участникам рынка равную возможность приобретения услуг ЦОД на условиях свободной конкуренции.

Источник изображения: 3data.ru 3data основана в 2013 году и является одним из крупнейших операторов коммерческих дата-центров в России. В отличие от других игроков рынка компания придерживается концепция «ЦОД шаговой доступности», предполагающей размещение вычислительных площадок не в промзонах, а в деловых районах, рядом с офисами клиентов. В настоящий момент 3data располагает 24 собственными дата-центрами, расположенными в Москве, Московской области, Екатеринбурге, Ставрополе, Новосибирске, Владивостоке и Южно-Сахалинске.

17.12.2025 [09:16], Руслан Авдеев

Oracle готова размещать чужое оборудование в своих ЦОДOracle заявила, что рассматривает различные модели заработка на своих дата-центрах. В числе прочего не исключена возможность размещения в её ЦОД собственного оборудования клиентов, передаёт Datacenter Dynamics. Кроме того, компания намерена расширить предложение Oracle Database@Google Cloud. По словам руководства компании, в некоторых случаях клиенты желают использовать собственное оборудование в её дата-центрах, и в таких случаях компания не несёт капитальные затраты на закупку «железа» компания тогда не несёт, а расходы сводятся к содержанию непосредственно ЦОД, сети и персонала. Но компания рассматривает и другие варианты, в том числе авансовые платежи за оборудование из собственных средств или даже сдача в аренду поставщикам чипов их же собственного оборудования в дата-центрах Oracle. Для Oracle последняя модель в новинку, однако у «неооблачных» провайдеров уже есть такие сделки. Так, NVIDIA заключила с CoreWeave соглашение об аренде вычислительных мощностей на сумму около $6,3 млрд, будучи при этом и так крупным клиентом компании, а также с Lambda на $1,5 млрд. Инвесторам и акционерам такие циклические сделки не всегда по нраву, но NVIDIA это даёт определённую гибкость в доступе к вычислительным мощностям. Кроме того, у NVIDIA имеется собственный облачный маркетплейс Lepton для перепродажи ресурсов ИИ-ускорителей.

Источник изображения: Oracle Oracle отметила изменение запросов клиентов, связанных с предоставлением ИИ-сервисов. Так, есть много заказчиков, которые могут подписаться на тысячи ускорителей одного типа, а потом отказаться, желая получить больше мощностей в другом месте. Из-за этого компания вынуждена постоянно перераспределять ускорители между клиентами, попутно наращивая общую мощность. На наращивание мощности для крупного провайдера ИИ-моделей обычно уходит два-три дня. Также Oracle рассказала о добавлении новых регионов Database@Google Cloud. В данном случае уже сама Oracle размещает своё оборудование в ЦОД партнёров. Новые регионы, общее количество которых выросло до 12, появились в Мумбаи, Монреале и Торонто. В следующие 12 мес. компания намерена добавить регионы в Сеуле, Осаке, Дели, Мадриде, Париже, Милане, Турине, Даммаме, Мехико и Сантьяго.

26.11.2025 [09:50], Руслан Авдеев

У Amazon насчитали более 900 ЦОД в полусотне стран, но компании всё равно этого малоИнфраструктура ЦОД Amazon, вероятно, гораздо масштабнее, чем принято считать. Выяснилось, что более 50 стран стали прибежищем для свыше 900 дата-центров компании, включая совсем небольшие объекты для периферийных сервисов, сообщает Bloomberg со ссылкой на данные SourceMaterial. Крупнейшие кампусы AWS находятся в США, в Вирджинии и Орегоне. Однако у компании есть множество как собственных ЦОД, так и арендованных на долгий срок объектов. Компания размещает стойки в сотнях колокейшн-ЦОД, при этом на них приходится лишь приблизительно 20 % всех вычислительных мощностей AWS. Где-то AWS размещает всего несколько стоек, а где-то, как во Франкфурте и Токио, арендует крупные ЦОД целиком. Согласно документам об энергопотреблении, крупнейшие арендуемые AWS ЦОД, вероятно, расположены во Франкфурте, Монреале, Мумбаи, Сеуле, Сингапуре и Токио или окрестностях этих мегаполисов.

Источник изображения: AWS Точное местоположение дата-центров не раскрывается, но документы дают некоторое представление о возможностях компании. Они же свидетельствуют о том, что AWS является одним из крупнейших в мире арендаторов колокейшн-площадей. По словам New Relic, помогающей бизнесам управлять технологической инфраструктурой, помимо крупных ЦОД у гиперскейлеров обычно есть и более мелкие облачные объекты, но провайдеры не любят раскрывать их локации. Всего на начало 2024 года AWS пользовалась услугами более 440 колокейшн-ЦОД. Ещё более 220 дополнительных объектов относятся к периферийным, так что полноценными дата-центрами их назвать сложно. Они часто размещаются рядом с мегаполисами и на территории телеком-хабов. Как сообщают в AWS, хотя компания владеет и управляет большинством своих ЦОД, используются и возможности сторонних организаций, чтобы быстро реагировать на меняющиеся требования клиентов. При выходе на новые рынки или изменении спроса AWS опирается на сторонние компании, наращивая мощности для новых клиентов и ИИ-проектов. А, к примеру, в Китае, компания и вовсе обязана работать через местных партнёров.

Источник изображения: AWS В конце 2023 года Amazon заявила, что имеет втрое больше дата-центров, чем ближайший конкурент. Речь шла о Microsoft, которая в то время имела портфолио из 300 объектов. Baxtel говорит о присутствии Amazon в 449 ЦОД на 49 рынках. DC Byte оценивает парк AWS в 364 объекта в 33 странах. Впрочем, точно установить количество невозможно, поскольку соглашения об аренде обычно носят конфиденциальный характер. В целом, судя по документам, Amazon имеет соглашения, как минимум, со 180 организациями в рамках колокейшн-договоров. По имеющимся данным, компания владеет зданиями общей площадью более 2,4 млн м2 и ещё примерно столько же арендует. Несмотря на огромный парк ЦОД, дела у компании не всегда идут гладко. Не всегда она успевает за спросом и не всегда может обеспечить необходимое качество услуг. Так, согласно Business Insider, нехватка ИИ-мощностей AWS и проблемы с производительностью заставили многих клиентов обратиться к соперникам. Тем не менее, в III квартале облако Amazon принесло $33 млрд и остаётся самым прибыльным в компании, т.ч. только в этом году объём капитальных затрат составит $125 млрд. Масштабы бизнеса стали очевидны в октябре, когда сбой AWS вывел из строя онлайн-сервисы по всему миру.

21.08.2025 [14:12], Руслан Авдеев

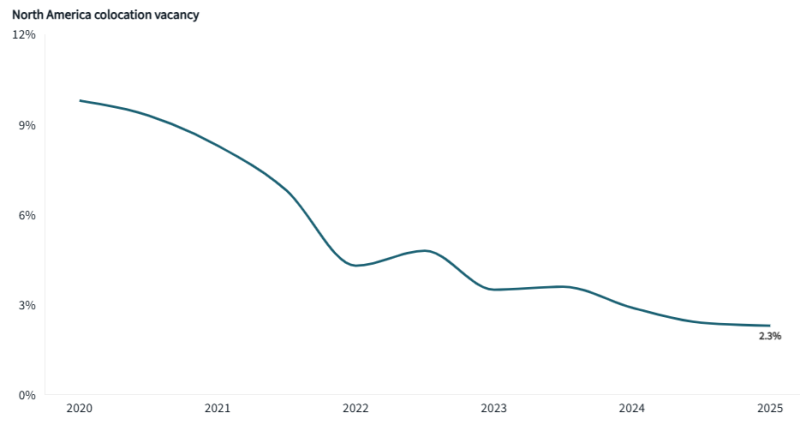

Доступность колокейшн-ЦОД в Северной Америке установила антирекорд — 2,3 %Североамериканский рынок колокейшн-ЦОД оказался в критической ситуации. В местных дата-центрах осталось всего 2,3 % свободных мощностей на фоне неослабевающего спроса на цифровую инфраструктуру во всём мире, сообщает Inside HPC со ссылкой на аналитику инвестиционной компании JLL. В докладе North America Data Center Report – Midyear 2025 сообщается, что мощности выросли до рекордных 15,5 ГВт, но сектор активно развивается и продолжает страдать от дефицита свободных энергоресурсов. Северная Вирджиния сохраняет позиции крупнейшего рынка ЦОД в Северной Америке с мощностью 5,6 ГВт — более чем втрое больше, чем объём второго по величине местного рынка Даллас/Форт-Уэрт (Dallas–Fort Worth) с его 1,5 ГВт. Также подчёркивается, что рекордный спрос обеспечивают в первую очередь облачные провайдеры и технологические компании — на них приходится 65 % всей арендной активности. По словам представителя JLL, рынок колокейшн-услуг столкнулся с беспрецедентным давлением. В I половине года его «лихорадило» на фоне негативных новостей, включая данные о появлении прорывных продуктов китайской DeepSeek и сведения о новых пошлинах США. Несмотря на некоторую турбулентность, в секторе по-прежнему наблюдается рекордный рост — рынок освоил впечатляющие 2,2 ГВт, половина мощности пришлась на Северную Вирджинию с 647 МВт и Даллас/Форт-Уэрт с ещё 575 МВт. 369 МВт пришлось на Чикаго и 291 МВт на Остин/Сан-Антонио — больше, чем годом ранее.

Источник изображения: JLL Research Клиентам приходится конкурировать за ограниченные мощности, заключая соглашения на годы вперёд: уже в процессе строительства находятся объекты более чем на 1 ГВт. В то же время Остин сформировался как полноценный рынок Tier I с почти 921 МВт мощностей и ещё 341 МВт в стадии строительства, что свидетельствует о пятикратном росте с 2020 года. Общий объём строящихся мощностей достиг 7,8 ГВт, а города Финикс (1,3 ГВт), Чикаго (1,18 ГВт) и Атланта (1,11 ГВт) стали крупнейшими после Северной Вирджинии центрами развития отрасли в Северной Америке. Более того, 73 % всей строящейся мощности уже предварительно арендовано — так продолжается последние два года. Это кардинально меняет подход клиентов: если раньше планировать начинали за 6–12 месяцев до ввода ЦОД в эксплуатацию, то теперь речь идёт о 18–24 месяцах, а иногда действовать приходится ещё раньше. Хотя доминируют развитые рынки, стремительный рост наблюдается и на новых. Тарифы на электричество с 2020 года выросли примерно на 30 %. Среднее время ожидания подключения ЦОД к сети в США составляет четыре года. Всё это тоже повлияло на рост вторичных рынков, где энергия более доступна.

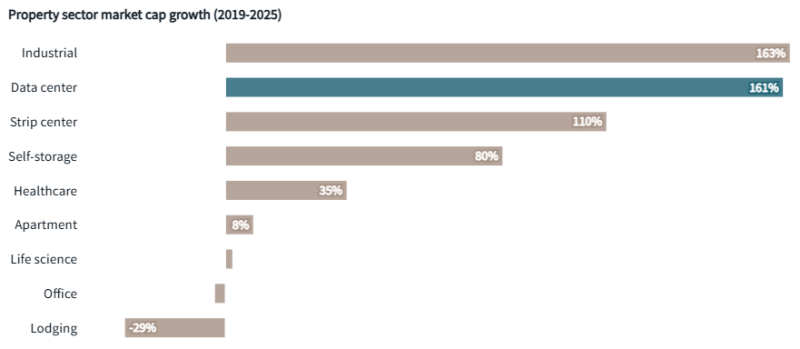

Источник изображения: JLL Research Впрочем, такой дефицит препятствует спекуляциям и формированию финансового пузыря в секторе. По мнению экспертов, с 2017 года рынок растёт среднегодовыми темпами 20 %, и они сохранятся до 2030 года — к этому времени колокейшн-рынок, вероятно, достигнет 42 ГВт. Дата-центры становятся одним из самых привлекательных типов недвижимости, показав рост рыночной капитализации на 161 % с 2019 года, уступая лишь промышленным объектам. В JLL отмечают, что по сравнению с 2024 годом в проекты ЦОД вкладывается значительно больше средств. Наблюдается и бурный рост долгового финансирования: ЦОД всё активнее привлекают крупный капитал через структурированные продукты. Об этом свидетельствует резкий рост объёмов выпуска облигаций, обеспеченных активами (ABS), и сделок SASB в I половине 2025 года по сравнению с тем же периодом 2024-го. При этом на рынке прямых продаж объёмы сделок невысоки, а ставки капитализации стабильны, что говорит о том, что инвесторы рассматривают дата-центры как надёжный и ликвидный класс активов, сопоставимый со складской недвижимостью премиум-уровня или многоквартирным жильём.

Источник изображения: JLL Research В JLL ожидают, что дисбаланс спроса и предложения сохранится ещё несколько лет. Уже строящиеся объекты предварительно арендованы на 73 %. Хотя планируется ввести в эксплуатацию ещё 31,6 ГВт, на это уйдёт не менее пяти лет. Лидером выступает Северная Вирджиния (запланировано 5,9 ГВт), за ней следуют Финикс (4,2 ГВт), Даллас/Форт-Уэрт (3,9 ГВт) и Лас-Вегас/Рино (3,5 ГВт). Ожидается, что с 2025 по 2030 годы может быть построено ЦОД на $1 трлн. В течение следующих пяти лет могут появиться колокейшн- и гиперскейл-мощности более чем на 100 ГВт. При этом не учитывается потенциальный эффект от развития квантовых компьютеров, ускоряющих прогресс в отрасли последние 5–10 лет. Фактически массовое внедрение ИИ, цифровая трансформация и облачная миграция создали «идеальный шторм» на рынке, с которым индустрия просто не в состоянии своевременно справиться. Это ведёт к дефициту и делает планирование для клиентов ЦОД важным как никогда.

12.08.2025 [13:31], Руслан Авдеев

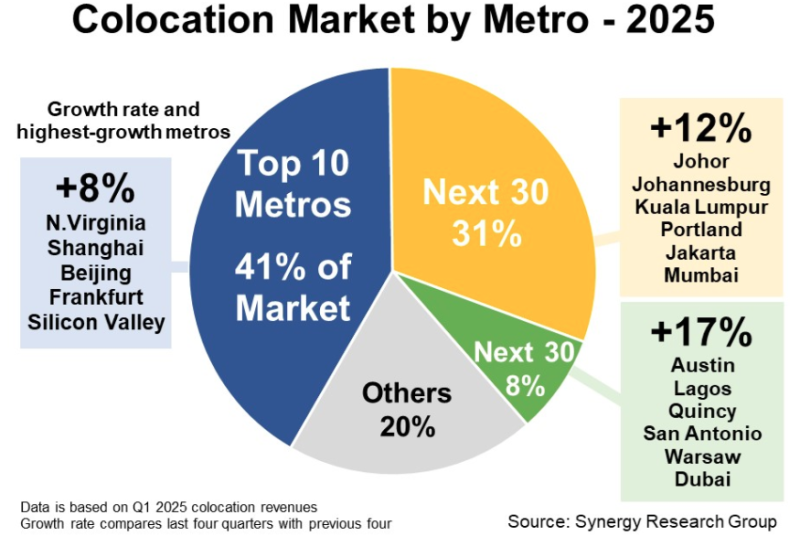

Synergy Research: на второстепенных рынках колокейшн-сервисов зарегистрирован крупнейший рост год к годуВторостепенные (Tier-Two) рынки колокейшн-сервисов испытали сильнейший рост год к году, сообщает Synergy Research Group. Речь идёт об агломерациях, занимающих с 11 по 70-е места по выручке. В их числе — Джохор и Куала-Лумпур в Малайзии, Йоханнесбург (Южная Африка), ряд городов в США, Джакарта в Индонезии, Мумбаи в Индии, Лагос в Нигерии, Варшава в Польше и Дубаи в ОАЭ. Рост рассчитывался с подсчётом выручки колокейшн-проектов за последние четыре квартала в сравнении с предыдущими четырьмя. Средний рост рынков, занимающих с 11 по 40-е места, составил 12 %, а с 41 по 70-е — 17 %. Для сравнения, для десяти важнейших рынков мира рост составил в среднем 8 %. В десятку лидеров входят рынки в Северной Вирджинии, Кремниевой долине, Нью-Йорке, Пекине и Шанхае, Лондоне, Токио и Франкфурте. При этом на первые десять агломераций приходится 41 % рынка, на 11-40 — 31 % рынка, на 41-70 — всего 8 %. По статистике Synergy, ведущими колокейшн-провайдерами являются Equinix, Digital Realty и CyrusOne, NTT и KDDI, а также China Telecom, Chindata и GDS.

Источник изображения: Synergy Research Group По словам экспертов Synergy, близость к клиентам является ключевым драйвером рынка услуг колокации, поэтому дата-центры (ЦОД) должны размещаться на территории городских агломераций (мегаполисов), в которых сконцентрированы крупнейшие компании и ведётся основная коммерческая деятельность. Ожидаемо, десятка лидеров не изменилась с публикации аналогичного доклада год назад, хотя некоторые игроки изменили в числе лидеров свои позиции, например, Шанхай обошёл Лондон. Ещё интереснее то, что развивающиеся рынки демонстрируют лучшие темпы роста, чем развитые. Хотя ведущая десятка в среднем продемонстрировала рост на 8 %, не менее 17 второстепенных рынков выросли на 20 и более процентов. Также аналитки добавили, что по масштабу рынки «второго эшелона» догонят лидеров не скоро. По данным предыдущего доклада Synergy, опубликованного в апреле 2025 года, на ведущие 20 агломераций приходится 60 % мирового рынка услуг колокации по объёму выручки. Меньше месяца назад Synergy выступила с данными о том, что Амстердам и Франкфурт выбыли из первой двадцатки локаций гиперскейлеров, а всего 62 % текущей IT-мощности ЦОД гиперскейлеров приходится на 20 регионов.

04.08.2025 [23:58], Владимир Мироненко

Дефицит мощностей поднял цены на колокейшн в Москве и Петербурге на 13–17 %В столичных регионах продолжает расти стоимость услуг колокации, пишет «Коммерсантъ» со ссылкой на исследование агентства iKS-Consulting и оператора ЦОД 3data. В нём сообщается, что в Москве и Московской области во II квартале 2025 года услуги подорожали в среднем на 13 % — до 147,5 тыс. руб., а в Санкт-Петербурге и Ленинградской области — на 17 %, до 104,3 тыс. руб. Хотя свободных мощностей на рынке стало немного больше за счёт ввода в коммерческую эксплуатацию ЦОД DC N1 в Телекомплексе НТВ и новых машинных залов ЦОД MOS5 в Южном кампусе IXcellerate, остальные московские ЦОД, по оценке iKS-Consulting, заполнены примерно на 95 %, а свободная мощность в столичном регионе не превышает 1,4 тыс. стоек. В Санкт-Петербурге и Ленинградской области предложение стойко-мест также остаётся минимальным, а запущенные проекты пока заморожены из-за высокой ключевой ставки ЦБ. В I квартале цены в Москве и области выросли на 31,4 %, а в Санкт-Петербурге и Ленинградской области — на 10,9 %. Это происходило на фоне роста требований заказчиков к ЦОД, включая условия по обеспечению мощности для работы с ИИ.

Источник изображения: Jordan Harrison/unsplash.com В 3data сообщили, что 80–85 % всех ЦОД в РФ сосредоточено в Москве и Санкт-Петербурге. Как объясняют в Selectel, это связано в первую очередь с высокой концентрацией основных потребителей услуг — крупного и среднего бизнеса. При этом в компании полагают, что в дальнейшем это создаст потенциал для более равномерного распределения потребления услуг дата-центров по стране. В «МегаФоне» рассказали, что недавно запустили два ЦОД — в Екатеринбурге и Твери. В РТК-ЦОД (входит в структуры «Ростелекома») утверждают, что спрос на услуги ЦОД в регионах сопоставим с показателями столиц, и что из-за нехватки новых мощностей в Москве и Санкт-Петербурге клиенты начали переходить на региональные площадки. Эксперты считают, что снижение ключевой ставки позитивно скажется на строительстве ЦОД, которое в большинстве случаев ведётся на заёмные средства. В 3data полагают, что при снижении ставки ЦБ проекты по расширению инфраструктуры будут разморожены, а на рынке появятся новые игроки, в том числе девелоперы. |

|