Материалы по тегу: прогноз

|

12.07.2025 [17:08], Руслан Авдеев

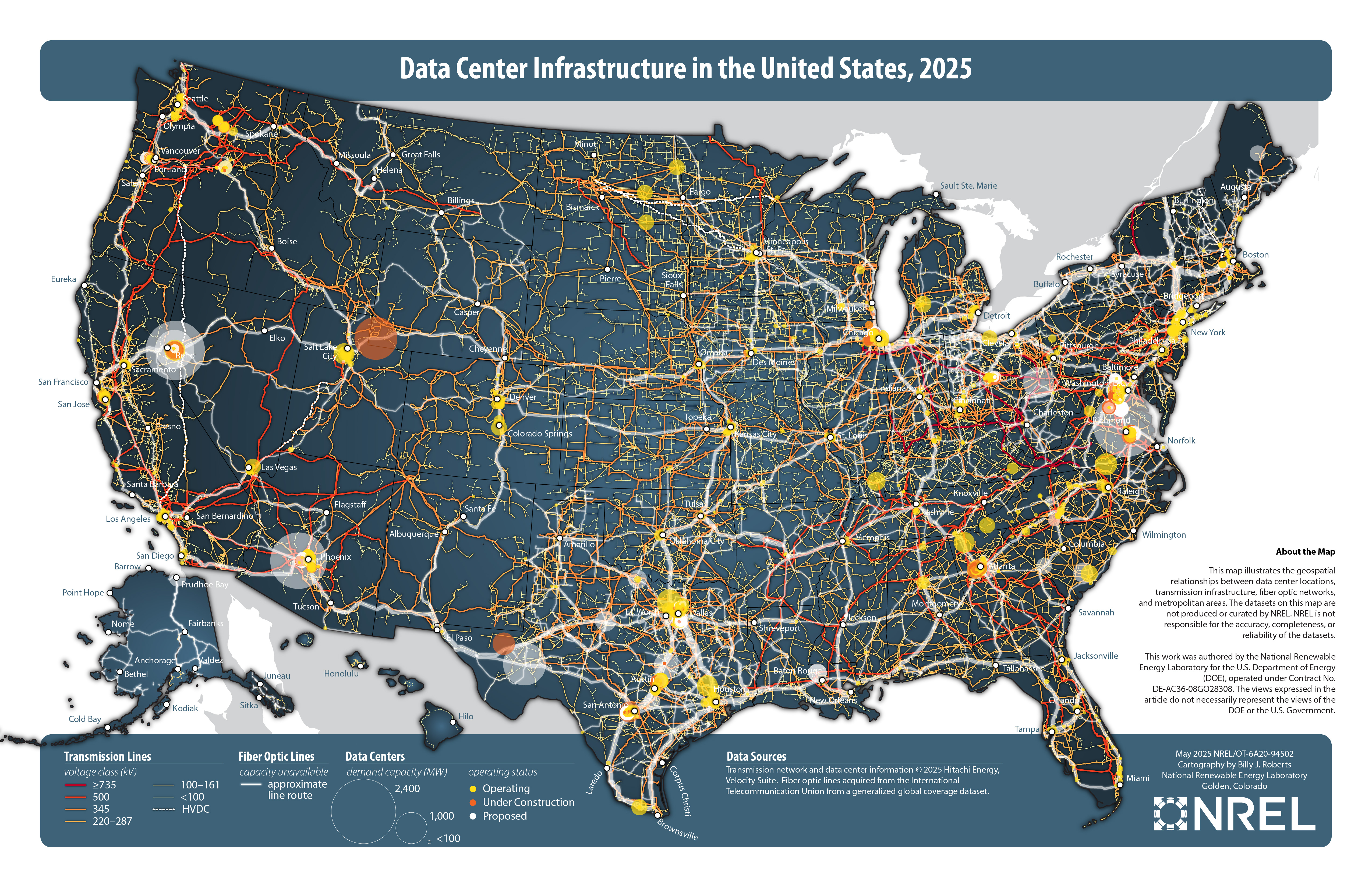

Нет чипов — нет ЦОД: строящиеся ради ИИ электростанции могут так и не пригодитьсяСогласно докладу London Economics International (LEI), хотя ИИ ЦОД требуют всё больше энергии, всё ещё нельзя точно сказать, насколько целесообразно строить много электростанций и ЛЭП для них — не исключено, что производители чипов попросту не справятся с поставками ускорителей, сообщает The Register. О «прожорливости» ИИ ЦОД говорят достаточно давно. Так, Deloitte Insights предсказывает, что к 2035 году общий объём потребляемой энергии дата-центрами в США увеличится в пять раз. Для их поддержки необходимо построить множество новых электростанций и обновить энергосети. Тем не менее, есть риск, что рост ЦОД не достигнет прогнозируемого уровня, а станции и ЛЭП окажутся невостребованными. При этом немалые расходы на такое масштабирование энергетической инфраструктуры придётся нести другим клиентам. London Economics International (LEI) по запросу SELC (Southern Environmental Law Center), известной своими тяжбами с xAI по вопросам экологии, подготовила исследование рынка энергетики и ЦОД в США. LEI пришла к выводу, что прогнозировать будущий спрос на электричество довольно трудно, в результате компании заведомо завышают его. Например, строители ЦОД буквально дублируют заявки на подключение ЦОД в разных юрисдикциях, что усложняет реальную оценку спроса. Впрочем, это не главное.

Источник изображения: NREL Основная проблема в том, что для столь масштабного развития ИИ-инфраструктуры может попросту не хватить чипов. Если ЦОД не удаётся ввести в эксплуатацию из-за нехватки компонентов, то и лишние энергетические мощности не понадобятся. По словам авторов доклада, если все проекты ЦОД, запланированные к постройке в США в 2025–2030 гг., будут реализованы, то 90 % глобального прироста поставок ИИ-чипов в тот же период придётся на Соединённые Штаты. Такой сценарий совершенно не реалистичен, поскольку сегодня на США приходится менее 50 % спроса на полупроводники. Наращивать закупки ИИ-чипов намерены и другие страны. Кроме того, сама политики новой администрации США тормозит развитие данного сегмента. В LEI пришли к выводу, что риск построить слишком много энергомощностей выше, чем слишком мало. При этом ошибка прогнозирования может дорого обойтись, а в первую очередь пострадают существующие клиенты энергокомпаний. Строго говоря, энергокомпании США уже повышают тарифы. По данным The Financial Times, такое решение приняли National Grid и Northern Indiana Public Service Company. А Reuters сообщила, что PJM Interconnection, которая обслуживает Аллею дата-центров в Вирджинии, рассчитывает уже этим летом увеличить счета более чем на 20 %.

07.07.2025 [15:11], Руслан Авдеев

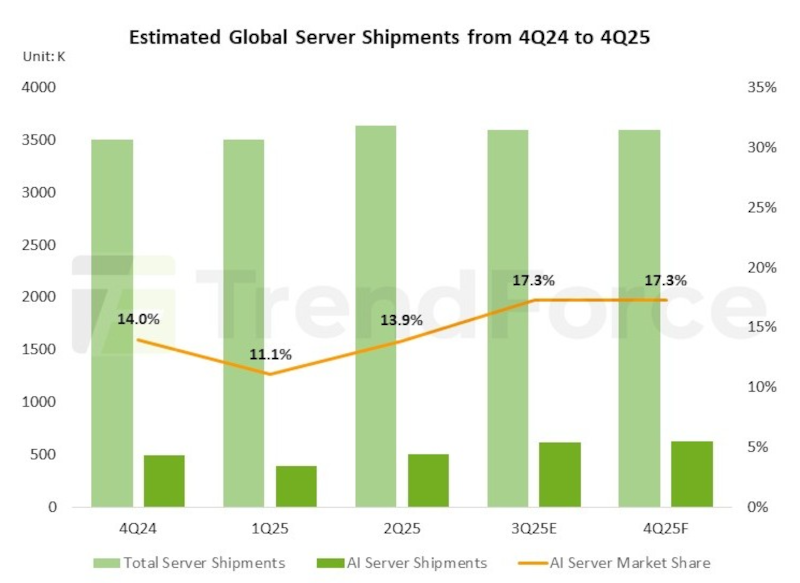

Пошлины США и геополитическая напряжённость притормозили рост поставок ИИ-серверов в 2025 годуКлючевые облачные провайдеры из США продолжают оставаться главными драйверами роста рынка ИИ-серверов. Устойчивый спрос поддерживают и операторы ЦОД «второго уровня», а также суверенные облачные проекты в Европе и на Ближнем Востоке — но в расчёт приходится принимать и негативные факторы, сообщает TrendForce. Впрочем, если спрос со стороны американских облачных гигантов и OEM-клиентов сохранится, поставки в процентном отношении в 2025 году сохранят двузначный рост. Тем не менее, как сообщает агентство, геополитическая напряжённость и экспортные ограничения со стороны США, негативно влияющие на китайский рынок, уже заставили TrendForce частично пересмотреть прогноз. Сейчас рост мировых поставок ИИ-серверов в годовом исчислении ожидается на уровне 24,3 %. В 2025 году Microsoft сохраняет фокус на закупках ИИ-серверов в ущерб системам общего назначения. В первую очередь используются ИИ-ускорители NVIDIA. Прогресс в разработке собственных ASIC идёт довольно медленно. Прогнозируется, что чипы Maia нового поколения начнут выпускать в 2026 году. Meta✴, тем временем, нарастила спрос на серверы общего назначения, в основном на базе платформ AMD, после завершения строительства новых дата-центров. Впрочем, компания работает и над собственными решениями, включая ASIC. Ожидается, что поставки чипов MTIA вырастут вдвое к 2026 году. Google отметила рост спроса на серверы, вызванный потребностями клиентов в создании суверенных облаков и завершением строительства новых ЦОД в Юго-Восточной Азии. Компания уже начала массовое внедрение ускорителей TPU v6e, ставших мейнстримом в I половине 2025 года. AWS также уделяет немало внимания собственному ускорителю Tranium 2. Компания уже начала разработку чипов Trainium 3, но их массовое производство начнётся, вероятно, только в 2026 году. Благодаря расширению платформы Tranium и активной внутренней ИИ-стратегии, AWS, вероятно, вдвое увеличит поставки собственных ASIC в 2025 году, став по этому показателю лидером среди американских облачных провайдеров.

Источник изображения: TrendForce Среди облачных гигантов Oracle выделяется покупкой готовых ИИ-серверов, а также серверов для работы с in-memory базами данных. В текущем году компания намерена более активно развёртывать инфраструктуру ИИ-серверов и интегрировать собственные облачные базы данных с ИИ-приложениями. Увидев запрос на суверенные облака в США, компания также увеличила спрос на решения NVIDIA GB NVL72. На II половину года многие OEM-производители пересматривают рыночные стратегии из-за изменений международной тарифной политики, инициированной США. Сегодня TrendForce считает, что суммарные поставки серверов (как для ИИ, так и общего назначения), вырастут год к году на 5 %, что в целом соответствует предыдущим прогнозам. В феврале уже сообщалось, что эксперты прогнозируют охлаждение рынка ИИ-серверов в 2025 году. Впрочем, как утверждалось, даже в таких условиях он может превысить 30 % — Microsoft, Meta✴, Amazon и Google готовы увеличить капитальные затраты на ИИ-инфраструктуру. Уже тогда ожидалось, что это будет способствовать поддержке спроса на ИИ-серверы.

07.07.2025 [10:15], Руслан Авдеев

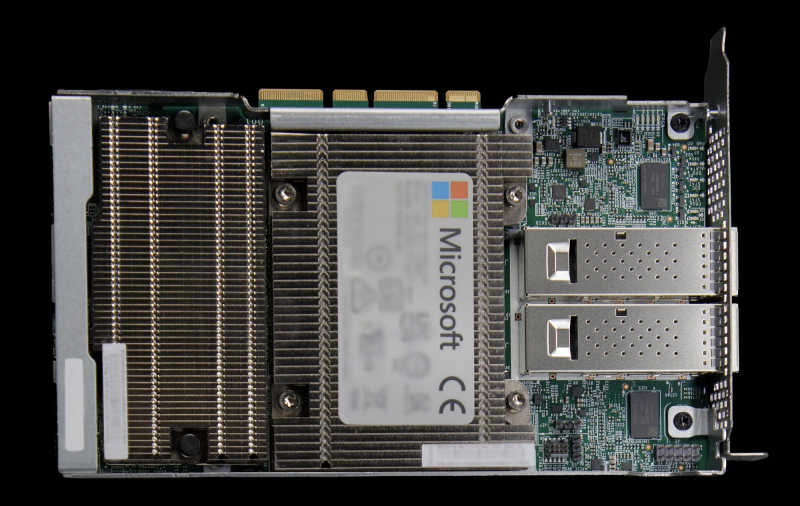

DPU-революция так и не состоялась, но развитие ИИ может изменить ситуациюВ 2013 году AWS представила инстансы EC2 C3, вскользь упомянув о расширенных сетевых возможностях благодаря появлению Intel Virtual Function. Позже компания пояснила, что кастомные сетевые адаптеры позволили перенести на них часть нагрузок вроде межсетевого экрана, что высвободило ресурсы серверов. Данное решение оставалось нишевым, но развитие ИИ может всё изменить, сообщает The Register. Решение нашло отклик и у других гиперскейлеров. Они начали создавать собственные SmartNIC или DPU. Mellanox в 2017 году представила DPU BlueField, изначально предназначенный для ускорения перемещения данных All-Flash хранилищ. Чуть позже VMware начала адаптацию своего гипервизора для работы со SmartNIC, предусматривающую запуск сетевых функций на DPU. Потенциал разработки оценила и NVIDIA, которая и приобрела Mellanox, а позже — ещё и Nebulon. В 2021 году Intel вместе с Google разработала Infrastructure Processing Unit (IPU), а годом позже AMD купила разработчика DPU Pensando. В 2022 году VMware представила vSphere Distributed Services Engine, предназначенный для управления SmartNIC и реализации на них распределённого файрвола. Хотя за SmartNIC стояли ключевые игроки IT-отрасли вроде VMware, Intel, AMD и NVIDIA, у каждой из которых было немало клиентов из сферы дата-центров, никакой революции с массовым применением DPU не произошло. VMware признала, что Distributed Services Engine не получил всеобщего признания, а эксперты отрасли подчеркнули, что основными потребителями DPU являются AWS и Microsoft Azure, сдающие мощности конечным заказчикам. ⅔ развёртываний DPU и SmartNIC приходится именно на этих двух гиперскейлеров, а за пределами облачного сегмента особенного прогресса нет.

Источник изображения: Microsoft Впрочем, намечаются и новые сценарии применения DPU, например — в Ethernet-коммутаторах или даже в качестве замены CPU. Потенциально это поможет расширить клиентскую базу. Например, Cisco применяет DPU в «защитных» продуктах Hypershield и смарт-коммутаторах N9300, а первыми DPU в свои коммутаторы CX 1000 внедрила Aruba ещё в 2021 году. Но такие продукты массовыми так и не стали. Ситуацию может изменить стремительное развитие ИИ-технологий. Недавно аналитики Gartner представили «эталонную» архитектуру для работы с ИИ на периферии и в Kubernetes-средах. В обоих случаях рекомендуется использовать DPU. Аналогичный подход в архитектуре для ИИ-облаков поддерживает и NVIDIA. Red Hat тоже поддержала идею использования DPU для виртуальных коммутаторов, балансировщиков, межсетевых экранов, для оптимизации работы баз данных или аналитических нагрузок за счёт прямого взаимодействия с NVMe и даже для инференса. Так, в OpenShift скоро появится DPU Operator. Пять лет назад Fungible объявила, что DPU должны стать «третьим сокетом» наравне с CPU и GPU, а через два года она была куплена Microsoft. И ей ещё повезло, потому что, например, Kalray оказалась вынуждена продать часть своего бизнеса. Возможно, в жизни этой компании и других стартапов наступит светлая полоса — революция в сфере ИИ может привести и к революционному развитию DPU.

03.07.2025 [12:29], Руслан Авдеев

Малайзия, Таиланд и Япония станут лидерами по росту ЦОД в Азиатско-Тихоокеанском регионеМасштабное расширение инфраструктуры дата-центров продолжается в Азиатско-Тихоокеанском регионе. Согласно новому докладу «Инвестиционный ландшафт дата-центров АТР» компании Cushman & Wakefield, «центрами силы» станут Малайзия, Таиланд и Япония, сообщает Datacenter Knowledge. Предполагается, что Малайзия станет лидером по численности населения на мегаватт мощности ЦОД. К 2030 году в стране ожидается улучшение показателя на 80 %. Если сегодня ан 1 МВт приходится 60 тыс. человек, то к концу десятилетия речь будет идти о 14 тыс. Второе место займёт Таиланд с ростом в 70 %, а третье — Япония с 68 %. Одним из главных факторов роста считается стратегия самостоятельного строительства ЦОД гиперскейлерами. В Малайзии собственные проекты реализуют AWS и Microsoft, партнёрства в стране продвигает и Google. При этом в Таиланде облачный регион AWS уже строится, а Microsoft подтвердила инвестиции в местную инфраструктуру. И всё же пока регион значительно отстаёт от США, где на 1 МВт приходится 30 тыс. человек, а в среднем по АТР — 350 тыс.

Источник изображения: Esmonde Yong/unspalsh.com Хотя ИИ часто называют одной из причин роста рынка дата-центров, в АТР картина несколько отличается. Большую часть мощностей там занимают обычные облачные сервисы, OTT-платформы, социальные сети и др., сообщают в Cushman & Wakefield. ИИ в регионе пока не получил масштабного распространения. Тем не менее, ожидается рост внедрения проектов для инференса, тогда как обучение останется преимущественно в США. Стремительный рост рынка ЦОД в Малайзии обусловлен рядом факторов. В частности, в конце 2024 года местные власти утвердили принципы, упростившие процесс строительства и эксплуатации дата-центров. Кроме того, ключевым преимуществом Малайзии является её выгодное географическое положение и близость к Сингапуру, что обеспечивает ей доступ к подводным кабелям. IT-гиганты уже сделали выбор в пользу Малайзии. Так, Google намерена инвестировать в развитие местной индустрии ЦОД $2 млрд, AWS — $6,2 млрд, а Oracle — $6,5 млрд. Участие гиперскейлеров превратили Малайзию из «резервной» локации на случай «переполнения» Сингапура в полноценный региональный хаб, обслуживающий как внутренние, так и международные IT-нагрузки. Развитие мощностей обеспечивается сразу по двум направлениям — во-первых, необходимо обеспечивать потребности крупных предприятий из финансового и IT-секторов Куала-Лумпура, а также компенсировать растущий спрос на ИИ и облачные сервисы в Джохоре рядом с Сингапуром.

Источник изображения: Sora Sagano/unsplash.com Благодаря благоприятному инвестиционному климату и хорошим экономическим перспективам гиперскейлеры охотно выходят и на рынок Таиланда. Текущая мощность местных ЦОД составляет 89 МВт, она одно из самых низких в странах АТР. При этом прогнозируется рост с 800 тыс. до 220 тыс. человек на мегаватт, благодаря чему Таиланд может превратиться в новый региональный IT-хаб. AWS уже действует в стране, а Microsoft подтвердила крупные инвестиции в обозримом будущем. Страна становится всё привлекательнее для игроков рынка благодаря стратегически выгодному положению, росту потребления цифровых услуг и местной государственной поддержке IT и ЦОД. В Японии особый случай, здесь есть как возможности, так и проблемы. Крупных участков с доступом к энергетической инфраструктуре там довольно мало, притом Япония остаётся самой дорогой страной в регионе для строительства ЦОД. Тем не менее, прогнозируется снижение числа человек на мегаватт с 94 тыс. до 30 тыс. к 2030 году на фоне высокого инвестиционного доверия к стране. По мнению экспертов, несмотря на высокую стоимость строительства, на Японию приходится 20 % всех планов строительства ЦОД в АТР и 30 % от общего объёма капитальных вложений. Такими показателями не может похвастаться ни одна страна региона.

03.07.2025 [09:01], Руслан Авдеев

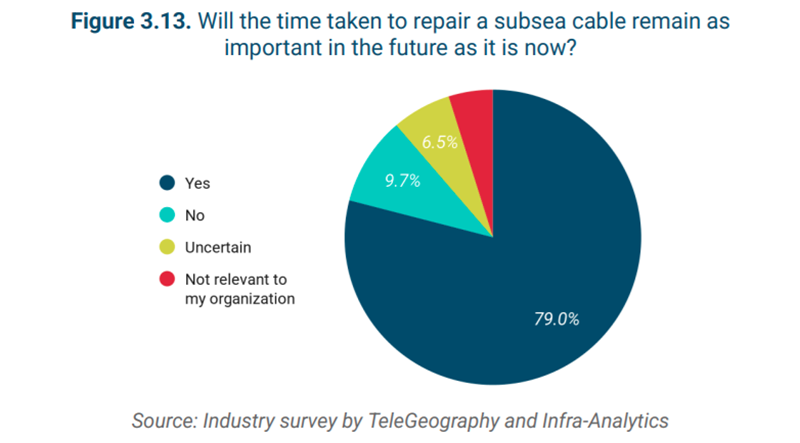

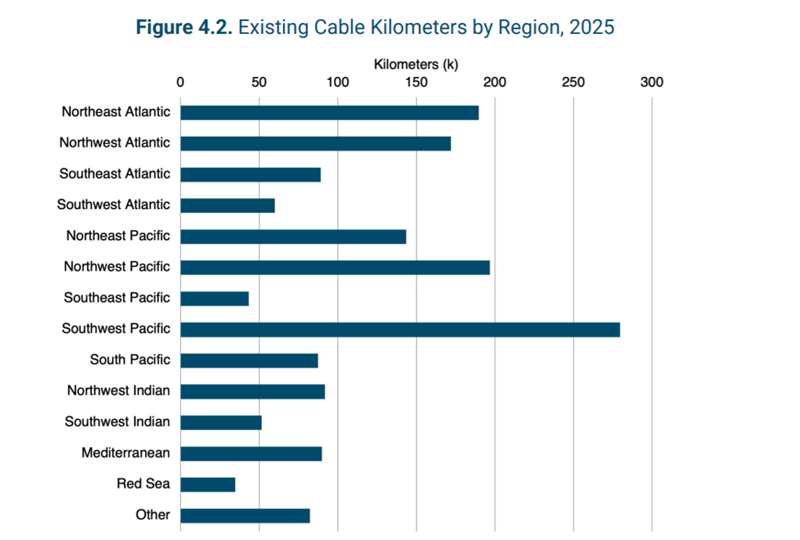

Интернет «потонет» без флотилии: миру грозит дефицит судов для ремонта подводных кабелейПодводные кабели стали неотъемлемой частью мировой цифровой экономики. К мероприятию SubOptic 2025 в Лиссабоне компания Infra-Analytics совместно с TelegeGeography опубликовали доклад, посвящённый трендам, вызовам и стратегиям, касающимся кабельной интернет-инфраструктуры. Критически важная роль кабелей делает обязательными значительные инвестиции в инфраструктуру и вызывает повышенное внимание властей к цепочкам поставок, обеспечению безопасности и надёжности ВОЛС. По словам экспертов, индустрия переживает масштабные изменения — ввод в эксплуатацию новых кабелей с большой пропускной способностью совпадает по времени с отправкой «на покой» значительной части старой кабельной инфраструктуры. Это в обозримом будущем повлияет на сферу обслуживания кабелей, что скажется на спросе на суда для ремонта и утилизации кабельных систем. Под вопросом и устойчивость долгосрочных соглашений об обслуживании инфраструктуры и её эффективности.

Источник изображения: TeleGeography В докладе приводятся следующие прогнозы:

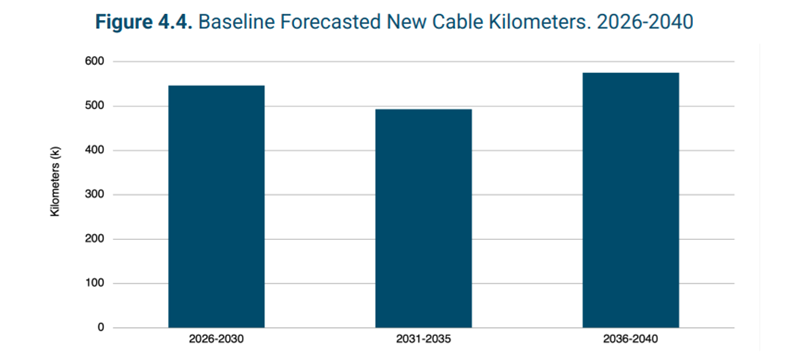

Источник изображения: TeleGeography Многие устаревшие кабели будут списаны в следующие пять лет, при этом к 2040 году общая протяжённость кабелей вырастет на 48 %. Это неизбежно приведёт к сбоям в работе — так, предполагается, что в юго-западной части Тихого океана сохранится аномальное высокое количество запросов на ремонт кабельной инфраструктуры. Эти факторы, с учётом роста протяжённости сетей и старением ремонтного флота, заставляют задуматься о необходимости увеличения количества кораблей для сохранения качества сервисов. К 2040 году почти половина (47 %) кораблей для кабельной инфраструктуры будут близки к завершению своего 40-летнего срока жизни. С кораблями обслуживания ситуация ещё хуже — к этому же моменту уже 64 % такого флота достигнет своего 40-летия. При этом инвестиции в новые суда для ремонта и обслуживания происходят нерегулярно из-за высокой стоимости, неопределённости рынка и экономических особенностей сервисных контрактов. Вместо этого компании чаще используют подержанные суда. При этом в саму кабельную инфраструктуру, напротив, вкладываются значительные средства, что создаёт контраст с ограниченными инвестициями в обслуживающий их флот.

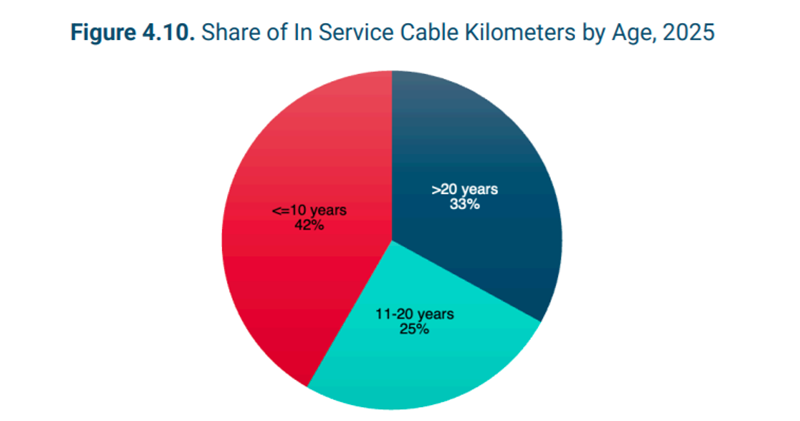

Источник изображения: TeleGeography Накопленные данные свидетельствуют о неравномерном распределении повреждений подводных кабелей по регионам. В юго-западном и северо-западном регионах Тихого океана ожидается сохранение высокого числа аварий. Рост количества кабелей, устаревание инфраструктуры и увеличение количества прогнозируемых ремонтов на 36 % вызывают вопросы о том, хватит ли существующего флота обслуживающих судов для обеспечения надёжной работы глобальных кабельных систем. Усиление геополитической напряжённости и растущее осознание стратегической и экономической важности подводных кабелей привели к повышенному вниманию государств к этой отрасли. Международные организации (ITU, G7, Евросоюз, ASEAN и др.) активно разрабатывают инициативы по кибербезопасности и обеспечению устойчивости инфраструктуры, включая теперь и сектор обслуживания кабелей. Это может привести к новым регуляторным мерам, поэтому важно наладить постоянное и широкое взаимодействие между властями и отраслью для учёта интересов всех сторон.

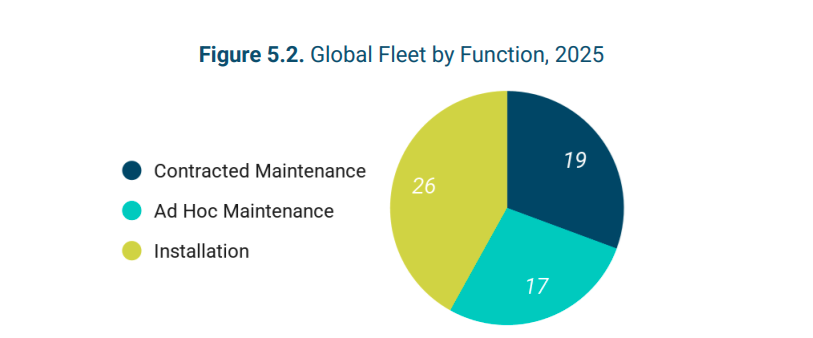

Источник изображения: TeleGeography Некоторые страны, обеспокоенные вопросами безопасности и зависимостью от иностранных компаний в обслуживании критически важной кабельной инфраструктуры, рассматривают возможность создания собственных флотов для ремонта кабелей. Это может изменить сложившуюся коммерческую модель, поскольку государственные суда будут помогать частным компаниям или даже составят конкуренцию сервисному бизнесу. Коммерческие модели обслуживания подводных кабелей делятся на два основных типа: Consortium Zone Agreements (коллективные соглашения между операторами) и Private Agreements (индивидуальные контракты). Хотя владельцы кабельных систем в целом удовлетворены качеством обслуживания, существуют опасения по поводу возможностей ремонтного флота, его долгосрочной эффективности и устойчивости. Конкуренция среди сервисных компаний признаётся полезной, но также вызывает обеспокоенность из-за ценового давления и финансовых сложностей, связанных с инвестициями в новые суда.

Источник изображения: TeleGeography В ближайшие годы система обслуживания кабелей будет играть критическую роль. В скором будущем может стать необходимой адаптация коммерческой и операционной моделей для повышения эффективности отрасли. Ключевые задачи: оптимизация договоров, инвестиции во флот и сохранение баланса между прибыльностью операторов инфраструктуры, эффективностью их работы и обеспечением безопасности подводных кабельных сетей. В мире действительно реализуется множество подводных кабельных проектов, некоторые из которых действительно носят глобальный характер. Ключевую роль теперь играют гиперскейлеры. Так, Meta✴ намерена построить кругосветный интернет-кабель Waterworth, а Google уже предложила своим клиентам доступ к своей сети.

27.06.2025 [09:35], Руслан Авдеев

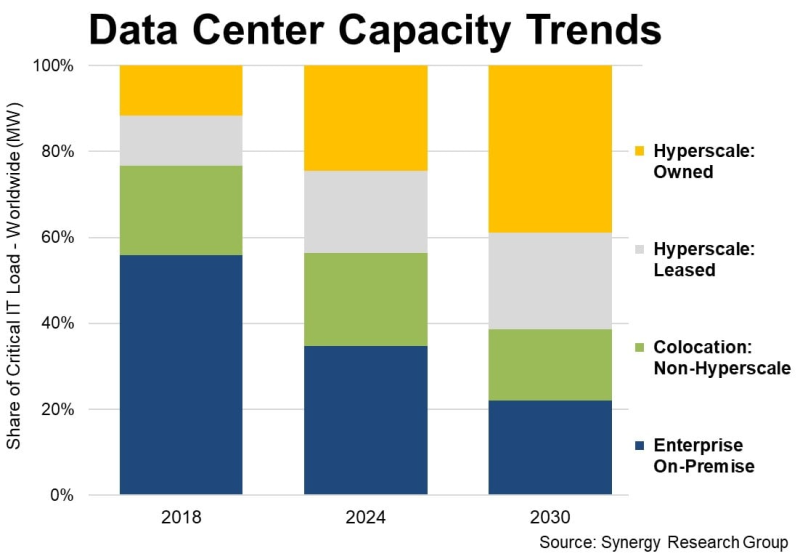

У гиперскейлеров есть уже 1,2 тыс. дата-центров, а через пять лет они будут доминировать на рынке ЦОДУже к 2030 году на гиперскейлеров будет приходиться 61 % всех мощностей ЦОД в мире, что обусловлено ростом облачных сервисов и увеличением спроса на ИИ-вычисления, Synergy Research Group. Доклад Synergy Research показал, что рост доли мощностей AWS, Microsoft и Google не связан со снижением доли корпоративных ЦОД. Напротив, on-premise и колокейшн-площадки тоже развиваются, но рост гиперскейлеров значительно опережает остальных игроков. В распоряжении гиперскейлеров на конец I квартала уже имелось 1189 ЦОД. Вместе на долю IT-гигантов приходится 44 % мировой мощности ЦОД. Из них более половины приходится на кампусы собственной постройки, остальное — на арендованные объекты. С учётом того, что на колокейшн-ЦОД, не связанных с гиперскейлерами, приходится ещё 22 % от общей мощности, на долю корпоративных ЦОД остаётся всего 34 %, хотя всего шесть лет назад на них приходилось 56 % ёмкости. В будущем же, вероятно, на объекты гиперскейлеров будет приходиться 61 %, а инфраструктуре on-premise останется всего 22 %. За указанный период будет расти мощность дата-центров всех типов, но основным драйвером станет трёхкратный рост мощности ЦОД гиперскейлеров в следующие шесть лет.

Источник изображения: Synergy Research Важно, что прирост ёмкости колокейшн-объектов тоже будет исчисляться двузначными значениям в процентах, но их доля всё равно будет сокращаться. Почти то же касается и корпоративных дата-центров. После долгой стагнации благодаря внедрению ИИ их масштаб вновь начнёт расти, но доля будет снижаться приблизительно на 2 п.п./год в течение всего прогнозируемого периода. По словам аналитиков, облачные и другие ключевые сервисы стали основными драйверами расширения мощностей дата-центров, а стремительное развитие технологий и ИИ-приложений даёт дополнительный импульс. Впрочем, в компании подчёркивают, что рыночные показатели мощностей значительно отличаются от региона к региону. Так, доля мощностей ЦОД в США значительно больше, чем в регионах EMEA (Европа, Ближний Восток и Африка) и странах Азиатско-Тихоокеанского региона, хотя в целом наблюдается общий вектор. Во всех регионах ожидаются двузначные годовые темпы роста общей мощности дата-центров в прогнозируемом периоде. Кроме того, во всех регионах доля мощностей ЦОД, принадлежащих гиперскейлерам, будет расти не менее чем на 20 % ежегодно. Немалую роль в прогнозах играет предположение о дальнейшем развитии ИИ-проектов. Впрочем, некоторые эксперты говорят, что существует риск перегрева рынка и появления «пузыря» подобного тому, что сопровождал бум и крах доткомов в конце 1990-х годах.

19.06.2025 [13:19], Руслан Авдеев

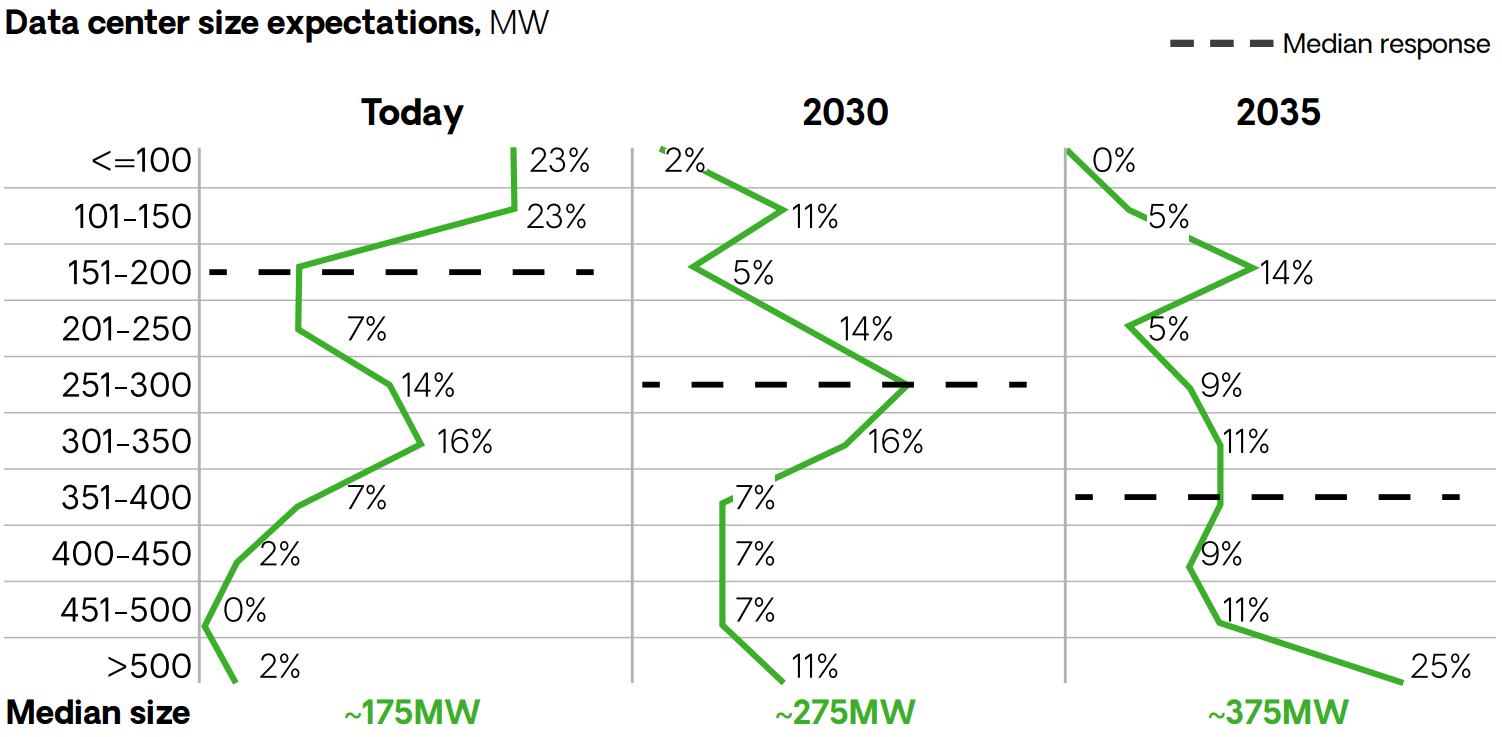

Bloom Energy: к 2030 году более четверти ЦОД в США обзаведутся собственными электростанциямиКомпания Bloom Energy опубликовала обновление отчёта 2025 Data Center Power Report, представленного ранее в текущем году. В нём сообщается, что операторы ЦОД всё чаще используют генерацию энергии при кампусах в качестве основного источника электроснабжения своих объектов. При этом у ЦОД, вероятно, сохранятся проблемы со своевременным доступом к электроэнергии, сообщается в докладе. В докладе, передаёт Datacenter Dynamics, говорится, что при выборе площадки для строительства дата-центра всё важнее доступность электричества — 84 % респондентов назвали доступность в тройке главных критериев при выборе места. Строители дата-центров часто неверно оценивают время, в течение которого электроэнергия станет доступна объектам. Коммунальные компании сообщают о более длительных сроках присоединения на ключевых рынках США — на два года больше, чем рассчитывают гиперскейлеры и колокейшн-провайдеры. Всё важнее становится локальная генерация электричества. Ожидается, что в 2030 году 38 % объектов ЦОД будут использовать генерацию энергии на месте, тогда как год назад речь шла всего о 13 %. Важно, что 27 % объектов к этому моменту, вероятно, будут целиком полагаться на локальную генерацию, хотя в прошлом году таких было порядка 1 %.

Источник изображения: Wolfgang Weiser/unsplash.com Внедрение ИИ будет способствовать строительству более крупных и энергоёмких ЦОД. Ожидается, что средний размер дата-центра вырастет с приблизительно 175 МВт сегодня до 275 МВт к 2030 году и до 375 МВт к 2035 году. В компании считают, что обычные энергосети не успевают за ИИ ЦОД, именно поэтому участники отрасли берутся за локальную генерацию энергии.

Источник изображения: Bloom Energy Согласно результатам опроса, операторы ЦОД ищут решения, которые обеспечат быстрые сроки развёртывания энергетической инфраструктуры, низкие выбросы и возможность справиться с интенсивными и нестабильными ИИ-нагрузками. Ещё одним долгосрочным приоритетом, хотя и менее важным, является сокращение углеродных выбросов. 95 % опрошенных подтвердили актуальность для них целей по сокращению выбросов и обеспечению экоустойчивого развития — даже если идти к этим целям придётся нелинейно.

Источник изображения: Bloom Energy Последний отчёт основан на данных, собранных с апреля 2024 года по апрель 2025-го. Было опрошено около 100 человек, принимающих решения в рамках экосистемы обеспечения дата-центров энергией, в том числе были проведены глубинные интервью. В документе отражаются точки зрения топ-менеджмента гиперскейлеров, колокейшн-провайдеров, коммунальных служб и поставщиков ускорителей.

19.06.2025 [09:27], Владимир Мироненко

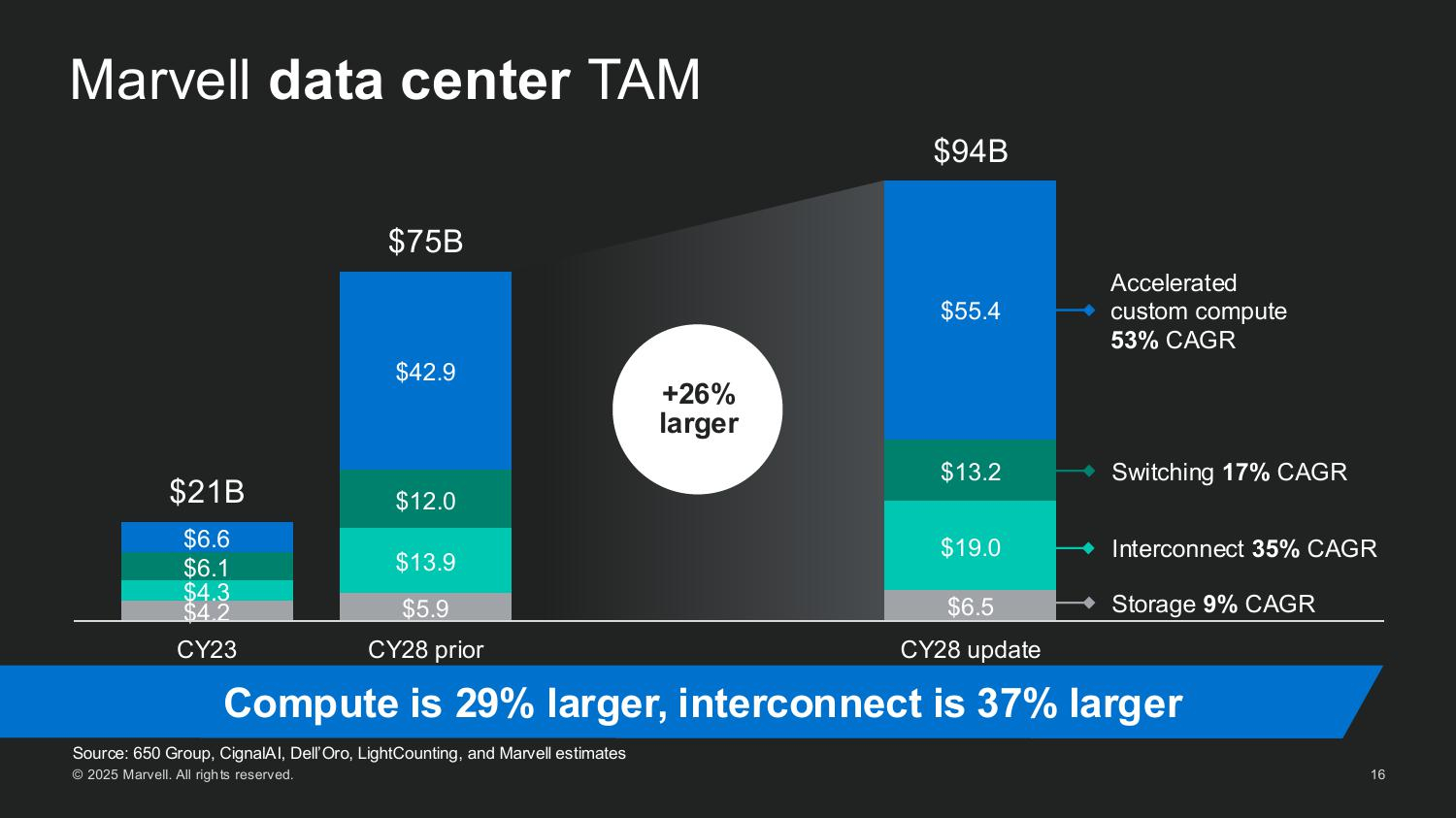

ИИ — это не только GPU: Marvell проектирует полсотни кастомных чипов для ЦОДПоскольку провайдеры облачных сервисов, ИИ-стартапы и суверенные субъекты масштабируют свои ЦОД, Marvell видит растущий спрос не только на основное вычислительное оборудование, включая пользовательские CPU, GPU и ускорители, но и на широкий спектр вспомогательных полупроводниковых элементов, включая контроллеры сетевых интерфейсов, чипы управления питанием, устройства расширения памяти и т.д., пишет Converge Digest. В ходе мероприятия для инвесторов AI Investor Day 2025 гендиректор Мэтт Мерфи (Matt Murphy) обрисовал растущую роль компании в поддержке ИИ-инфраструктуры, отметив два ключевых события, формирующих рынок: рост числа новых разработчиков ИИ-инфраструктуры за пределами традиционных четырёх ведущих гиперскейлеров и быстрое появление компонентов XPU Attach как важной новой категории кастомных полупроводников. Мерфи отметил, что эти тенденции способствуют формированию гораздо более крупного и разнообразного общего целевого рынка, чем прогнозировалось ранее.

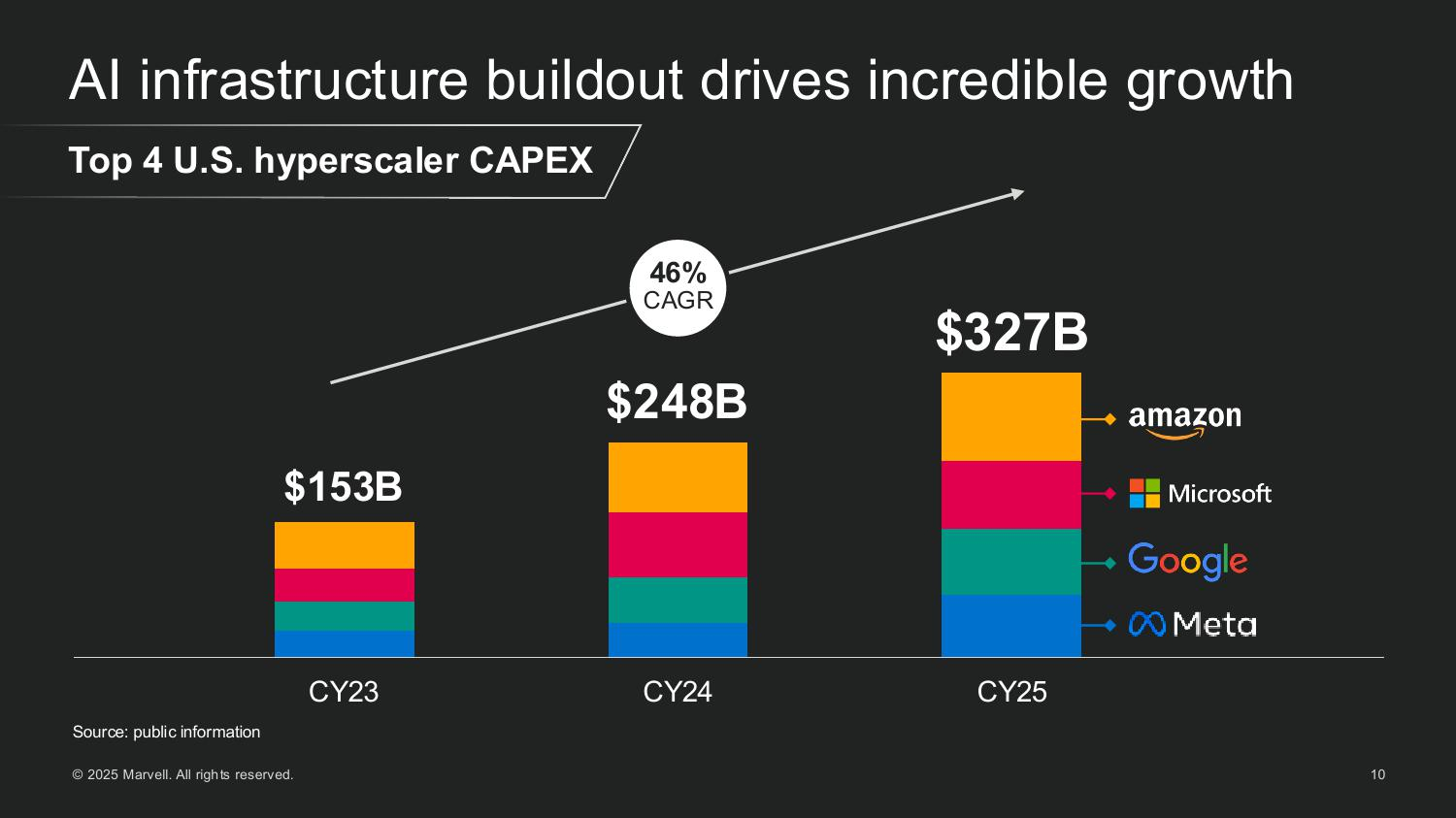

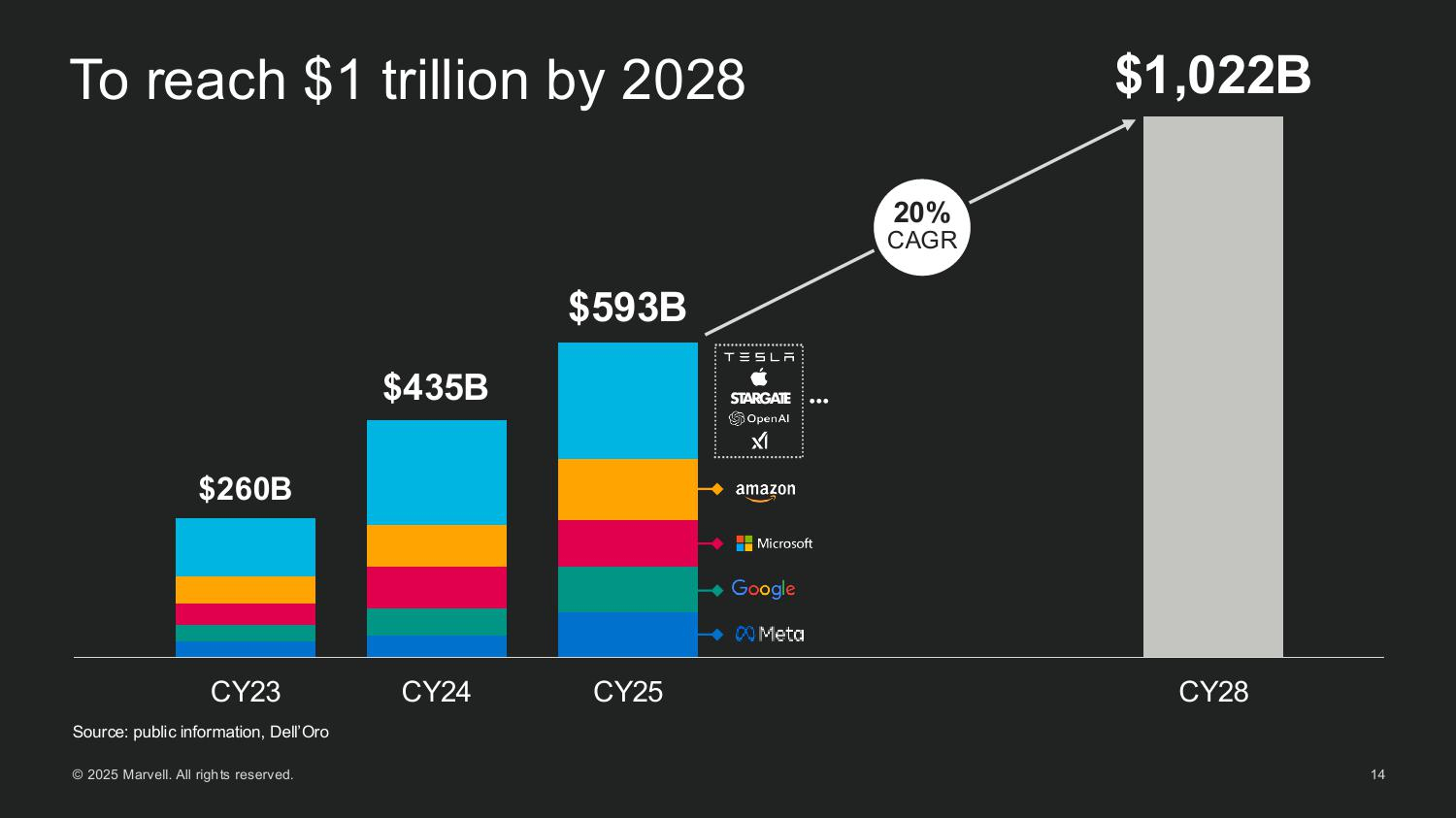

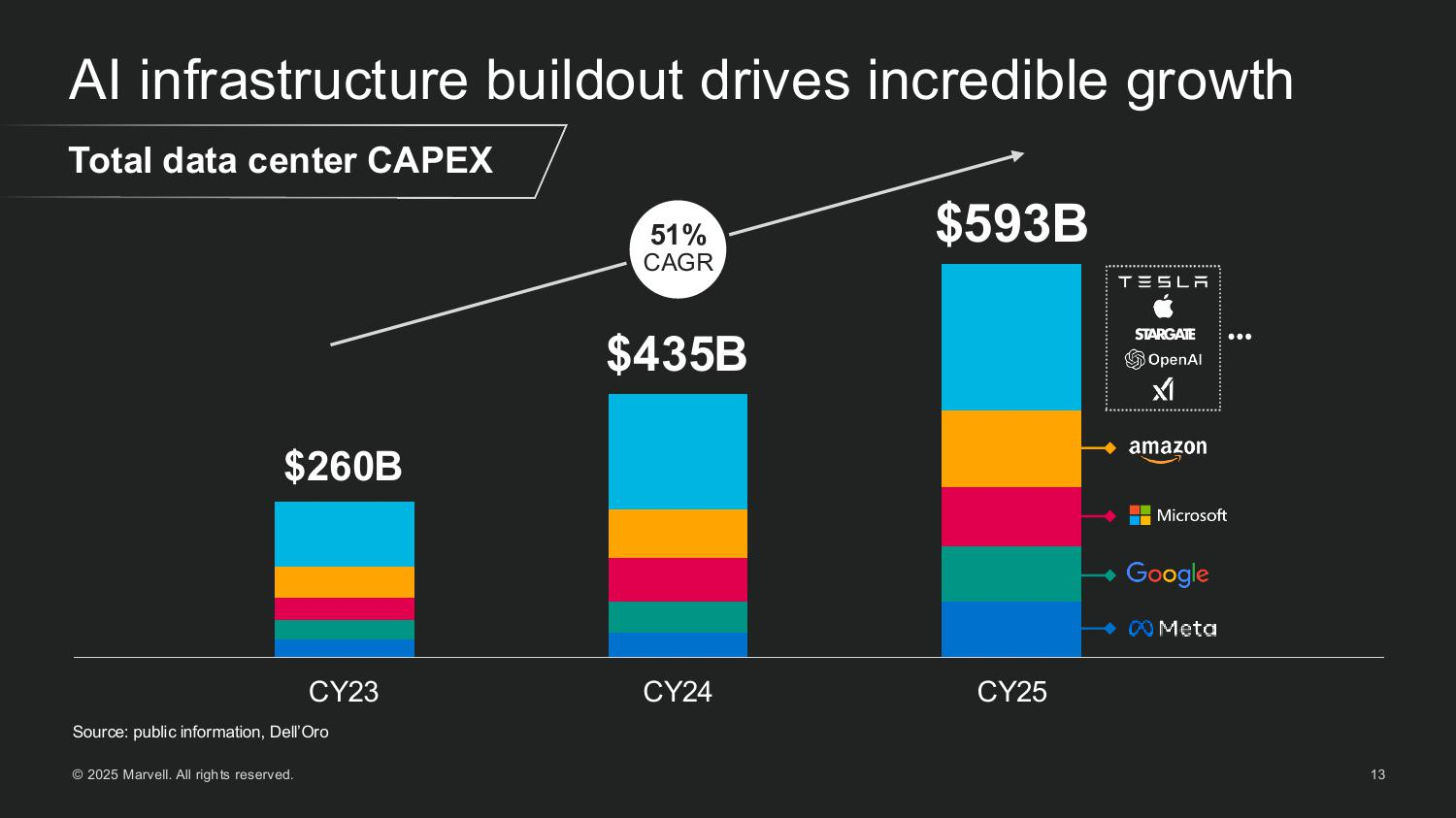

Источник изображений: Marvell Мерфи рассказал, как резко выросли глобальные капитальные затраты на ЦОД, обусловленные ростом гиперскейлеров и развитием суверенного ИИ. Ведущие американские гиперскейлеры — AWS, Microsoft, Google и Meta✴ — увеличили совокупные капитальные затраты со $150 млрд в 2023 году до более чем $300 млрд в 2025 году. По прогнозам, на глобальном уровне к 2028 году затраты превысят уже $1 трлн. Marvell считает, что значительная часть этих расходов будет направлена на кастомные полупроводниковые платформы.  Marvell пересмотрела прогноз общего целевого рынка (TAM) в сторону увеличения до $94 млрд к 2028 году, что на 25 % больше её оценки в прошлом году. Эта сумма включает:

Мерфи подчеркнул, что XPU Attach — прорывная категория, отметив, что «вычислительные ИИ-платформы больше не определяются одним чипом. Это сложные системы с бурным ростом числа сокетов — каждый из которых представляет собой новую возможность [для компании]».  «В прошлом году у нас было три кастомных вычислительных чипа и TAM на $75 млрд. В этом году у нас 18 сокетов, TAM на $94 млрд и растущий поток из более чем 50 проектов. Рынок ИИ-инфраструктуры быстро развивается, и Marvell находится прямо в его центре», — подытожил Мерфи.  Marvell на сегодняшний день обеспечила разработку 18 кастомных чипов:

Marvell сопровождает более 50 активных кастомных полупроводниковых проектов — сочетание XPU и Attach — с более чем 10 клиентами. Среди них облачные гиперскейлеры, новые ИИ-стартапы и национальные ИИ-инициативы. По оценкам компании, эти проекты принесут $75 млрд потенциального дохода за весь срок их реализации, и это без учёта 18 уже готовых проектов.  Мерфи подчеркнул, что на этом рынке больше не доминирует несколько «мегасокетов». «Ещё в 2023 году на один сокет приходилось 75 % TAM. К 2028 году ни один сокет не будет превышать 10–15 %. Это огромная диверсификация — и она отлично подходит для нас», — сообщил глава Marvell.

28.05.2025 [09:08], Владимир Мироненко

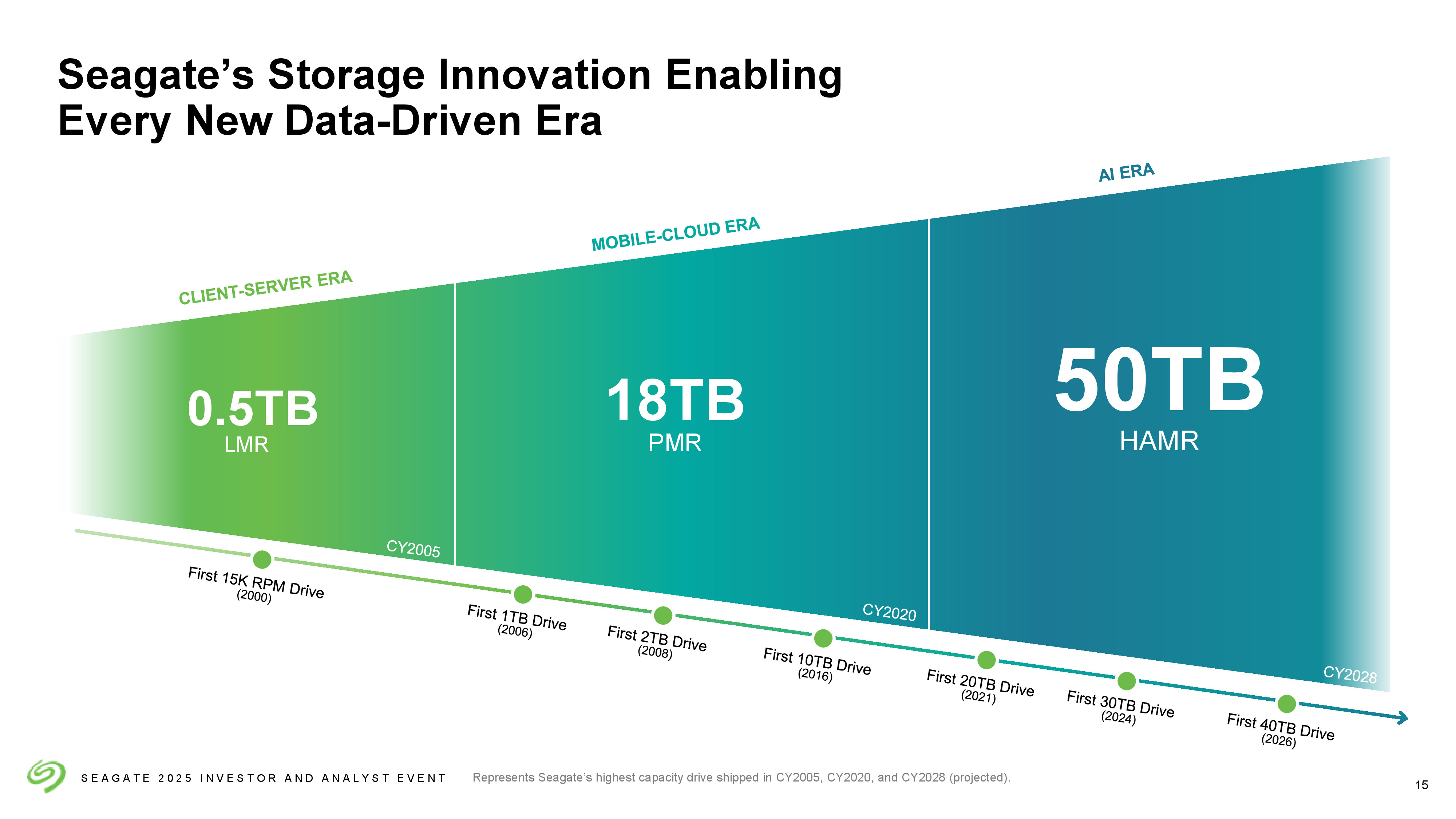

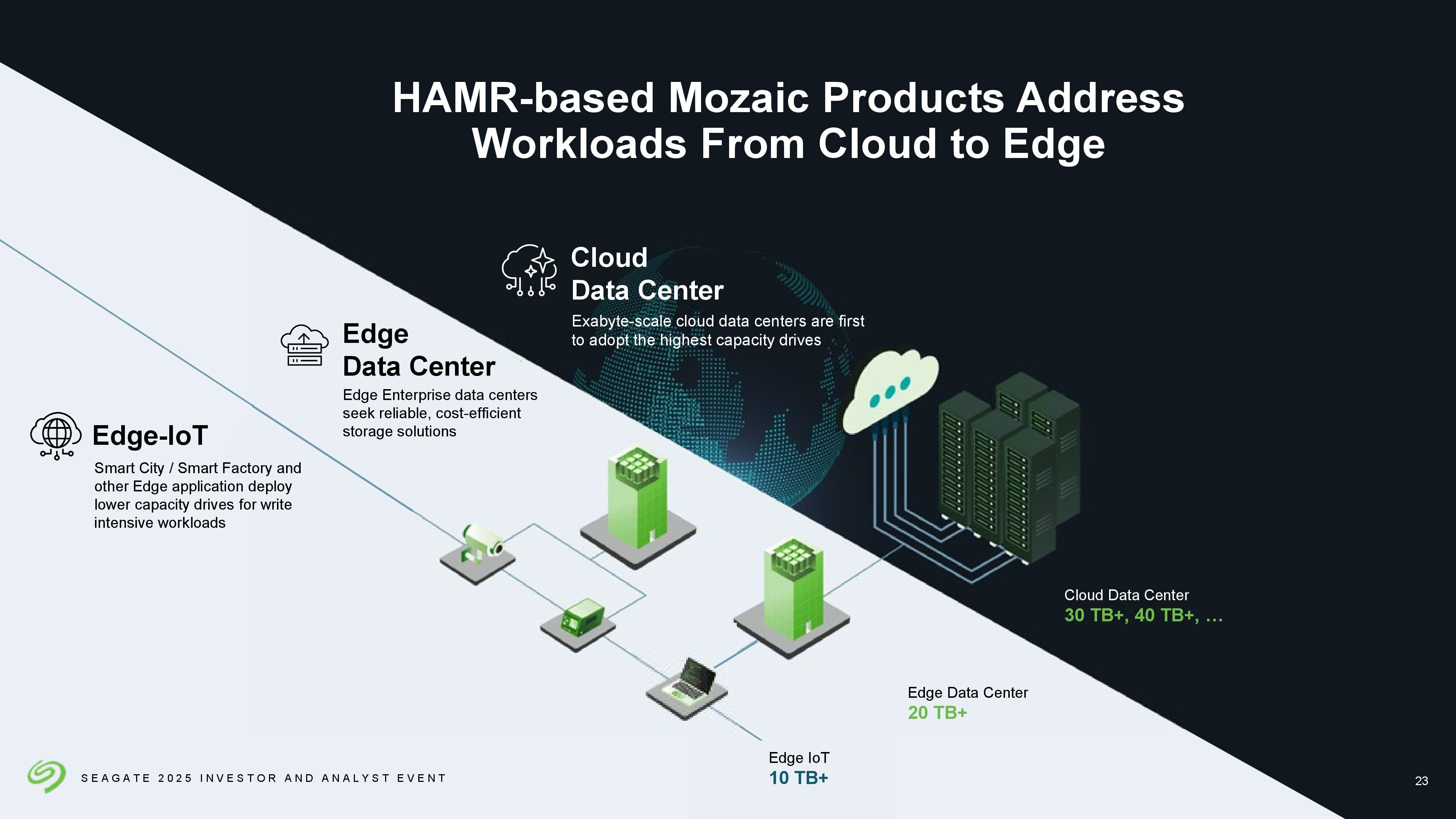

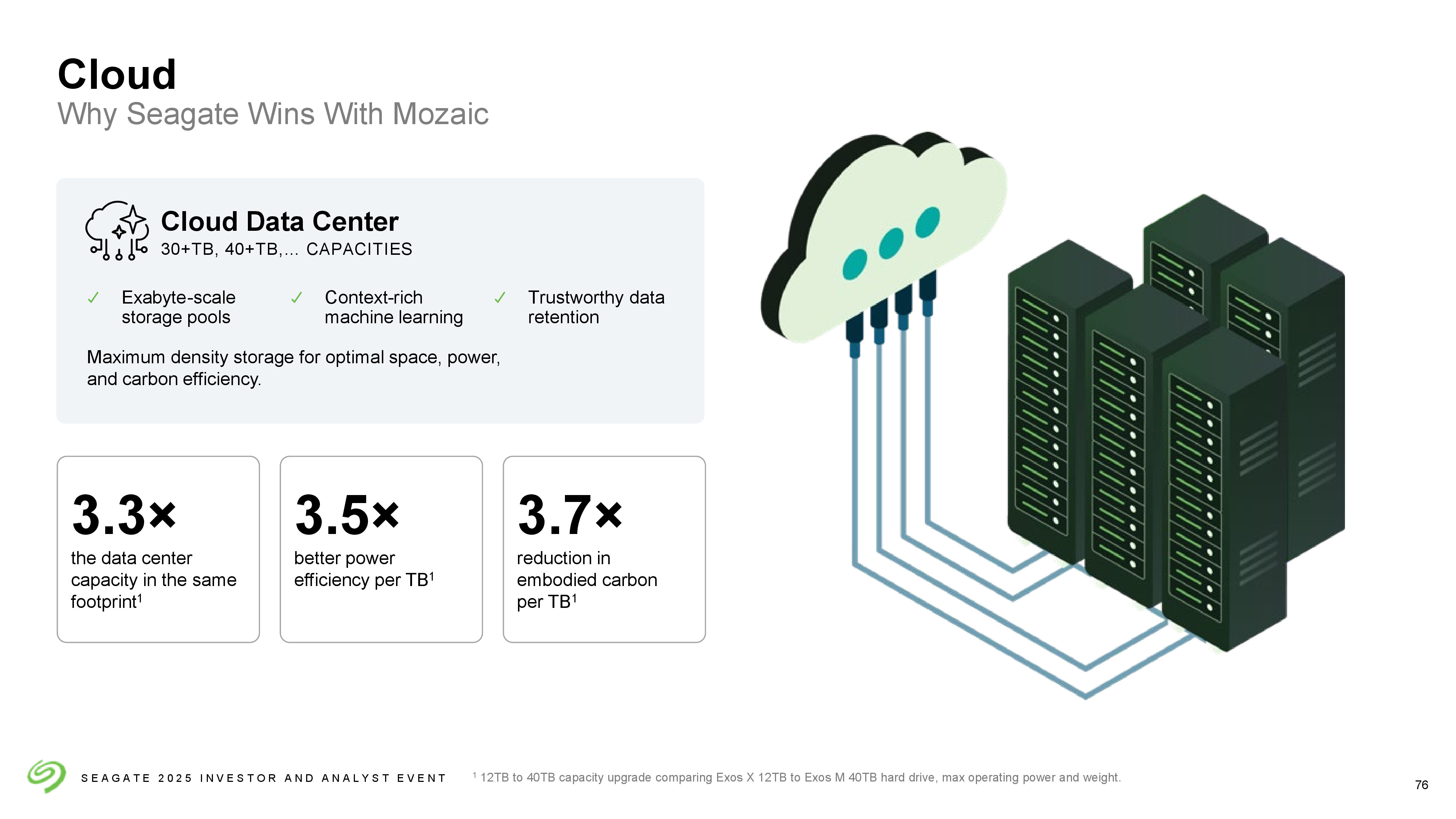

Seagate планирует с помощью HAMR довести ёмкость пластин до 10 Тбайт, а ёмкость HDD — до 100 ТбайтКомпания Seagate сообщила инвесторам и аналитикам финансовые ориентиры и обязательства по возврату средств акционерам, а также вновь подчеркнула свою приверженность технологии Heat-Assisted Magnetic Recording (HAMR), пишет ресурс SiliconANGLE. С её помощью компания рассчитывает выйти в лидеры отрасли благодаря спросу на решения для хранения данных на фоне стремительного развития ИИ-технологий. HDD-платформа Mozaic 3+ на базе HAMR в настоящее время обеспечивает возможность выпуска жёстких дисков Exos M ёмкостью 36 Тбайт, с 10 пластинами по 3,6 Тбайт каждая (предположительно CMR), но компания планирует довести с помощью этой технологии ёмкость отдельной пластины до 10 Тбайт. Коммерческий директор Seagate Бань-Сэн Тэх (Ban-Seng Teh) сообщил ресурсу CNBC, что компания планирует начать выпуск 100-Тбайт HAMR HDD в 2030 году.

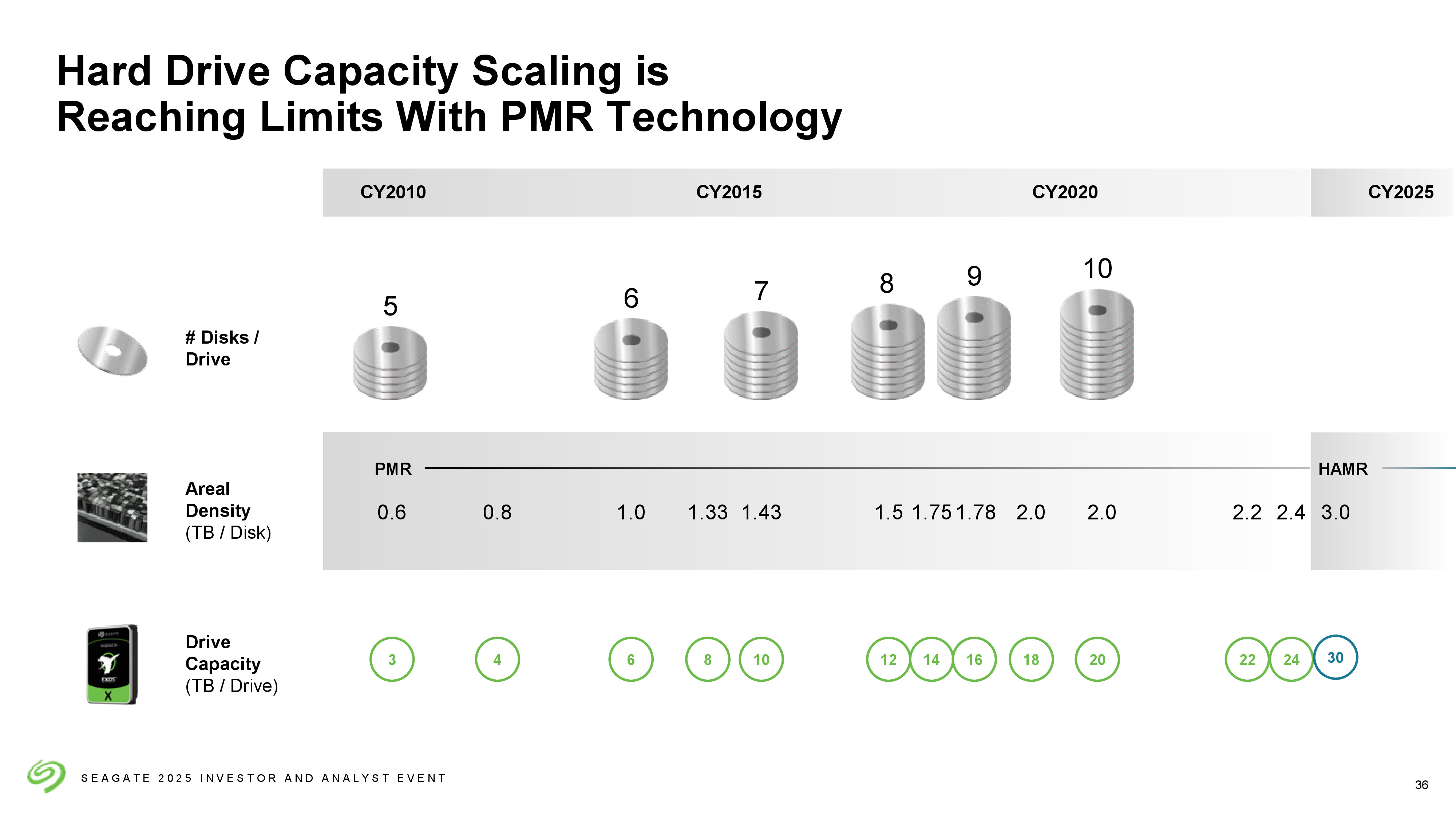

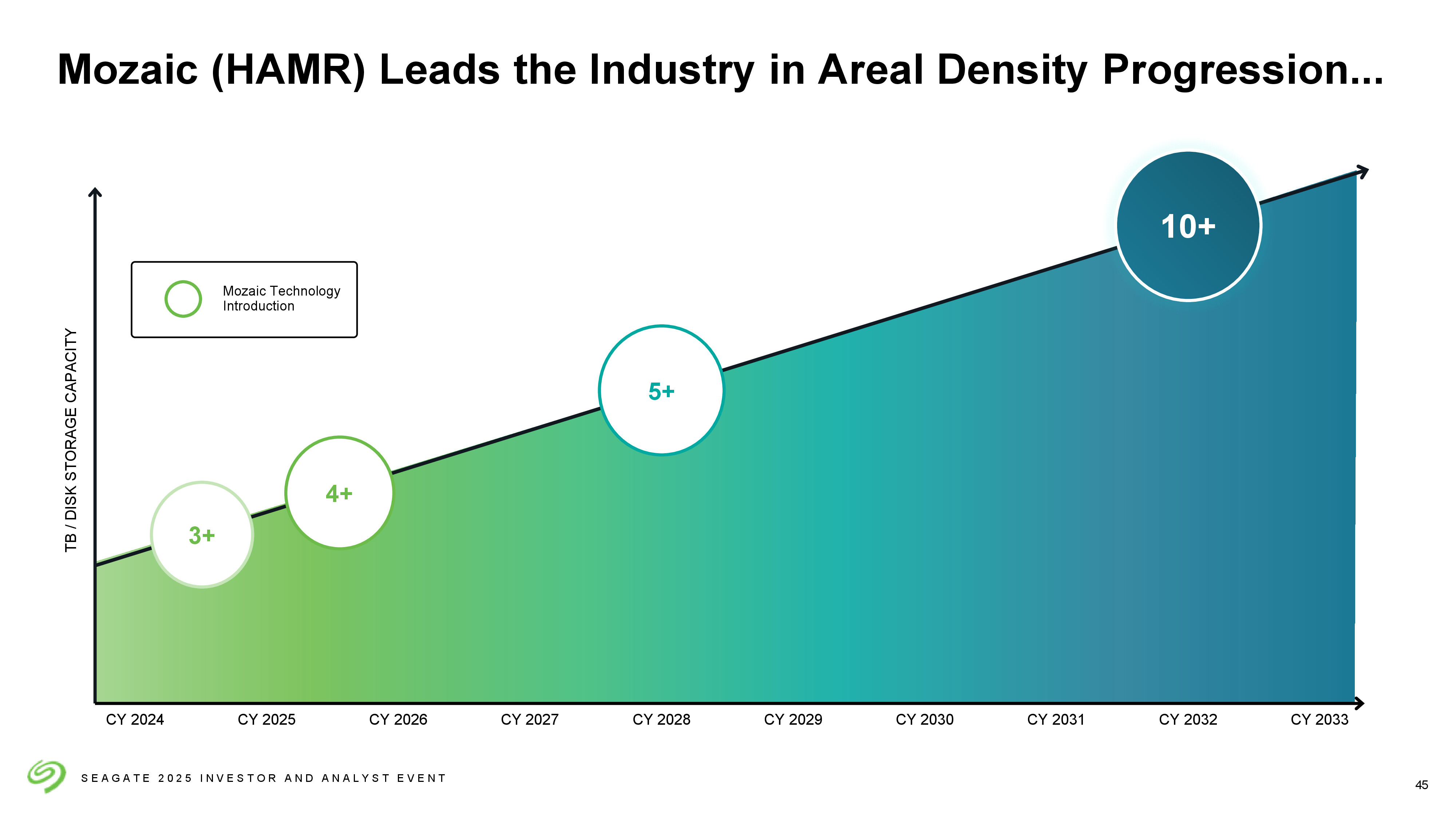

Источник изображений: Seagate Seagate позиционирует HAMR как современный ответ на растущие проблемы рабочих нагрузок, ИИ-технологий и концентрации данных в ЦОД гиперскейлеров. Фокус смещается с проверки концепции на масштабирование, поскольку Seagate переходит к более широкому развёртыванию решений на основе HAMR в своём портфолио.  Если Seagate сможет довести ёмкость пластин до 10 Тбайт, Mozaic позволит создавать HDD с 10-ю пластинами ёмкостью 100 Тбайт. Это достижение устранит критически узкое место в обычных PMR-дисках, которые достигли пределов по плотности размещения информации и количеству дисков на накопитель, пишет SiliconANGLE. С 2010 по 2020 год PMR-диски эволюционировали с пяти до десяти пластин на накопитель, но рост плотности фактически прекратился. В свою очередь, ёмкость накопителей на базе HAMR выросла за это же время с 3 до 20 Тбайт. Платформа Mozaic 3+, как ожидается, обеспечит выпуск накопителей ёмкостью до 50 Тбайт уже в следующем году.  Драйвером такого увеличения является взрывной рост использования данных, который в первую очередь объясняется бурным развитием ИИ-технологий и машинного обучения, требующих более частого создания контрольных точек в процессе обучения, безошибочного хранения данных и более длительных окон хранения. Seagate также озвучила несколько побочных факторов роста: создание более насыщенного контента, преобразование и репликация данных, расширенные политики хранения и необходимость соответствия более чем 150 национальным нормам суверенитета данных.  Обучение ИИ-моделей, создание архивов с определёнными требованиями к безопасности (Compliance Archive), потребность в хранении информации в течение определённого времени, а не только генерация данных, являются факторами увеличения потребления накопителей, считает Seagate.  Компания утверждает, что платформа Mozaic на основе HAMR предлагает жизнеспособное решение, особенно в случаях, когда выдвигаются требования к стоимости за Гбайт и масштабируемости. Несмотря на динамику развёртывания флеш-памяти, Seagate доказала свою актуальность жёстких дисков, отметил SiliconANGLE.  Что касается чистой экономики, HDD по-прежнму остаются намного дешевле SSD и DRAM, при этом их стоимость упала ниже $0,015 за Гбайт по сравнению с $0,10 для NAND и более $3 для DRAM. Впрочем, у индустрии флеш-памяти по-прежнему актуальны всё те же задачи: сделать стоимость SSD меньше, пусть и путём увеличения ёмкости в ущерб производительности. Впрочем, Pure Storage утверждает, что дни HDD практически сочтены.  После более чем 20 лет разработки и инвестиций в НИОКР в размере $1 млрд HAMR теперь является зрелой, реализуемой в производстве технологией, позволяющей увеличить ёмкость накопителя без увеличения его размеров. Производительность и надёжность в реальных рабочих нагрузках остаются ключевыми факторами для оценки со стороны клиентов — Seagate, похоже, уверена, что Mozaic 3+ и далее будет удовлетворять этим требования, пишет SiliconANGLE.

27.05.2025 [11:39], Руслан Авдеев

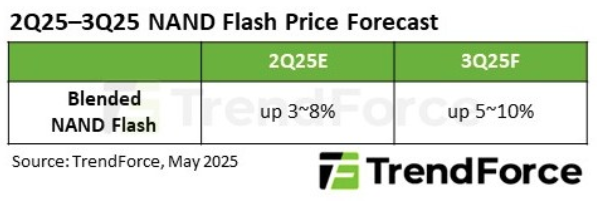

TrendForce: спрос на ИИ подогревает продажи серверных SSD — цены вырастут ещё большеИсследование TrendForce показало, что продолжающиеся инвестиции в ИИ ключевыми облачными провайдерами Северной Америки вызовут значительный рост спроса на SSD корпоративного уровня. Рост ожидается в III квартале 2025 года, сообщает пресс-служба агентства. На рынке корпоративных SSD может возникнуть дефицит из-за низкого объёма запасов готовой продукции, что, вероятно, приведёт к росту цен на 10 % квартал к кварталу (QoQ). Это связано с повышенным спросом и ограниченными поставками, что создаёт условия для повышения цен на продукцию. TrendForce отмечает, что ранее в этом году поставщики приняли консервативную стратегию производства, производители NAND изначально снижали объёмы выпуска, чтобы стабилизировать рынок, но введение США новых пошлин в апреле 2025 года нарушило баланс, вызвав колебания цен во II квартале.

Источник изображения: Samsung Хотя некоторые производители вычислительного оборудования нарастили поставки во II квартале, это не привело к значительному росту спроса на чипы NAND. При этом слабый спрос на розничном рынке вынуждает поставщиков ещё сильнее сокращать производственные мощности, чтобы избежать переизбытка предложения. Тем не менее, спрос на хранилища не так давно начал расти. Отчасти рост связан с поставками передовых ИИ-серверов на базе NVIDIA GB200, отчасти — ростом заказов на HDD с начала текущего года, что косвенно свидетельствует об общем развитии коропоративной IT-инфраструктуры.

Источник изображения: TrendForce В любом случае ожидается, что от роста корпоративных капитальных издержек с устойчивым внедрением всё новых серверов облачными провайдерами, выиграет как рынок SSD, так и HDD — что вызовет новую волну роста заказов на накопители. В апреле сообщалось, что поставщики памяти различных типов, накопителей и СХД в основном проиграют от торговой войны США против большинства стран мира. |

|