Материалы по тегу: прогноз

|

26.05.2025 [14:46], Руслан Авдеев

Эксперты прогнозируют утроение мощности коммерческих ЦОД в России к 2028 годуПо прогнозам экспертов, уже к 2028 году мощность дата-центров в стране вырастет втрое — до 2,3 ГВт, сообщает РБК со ссылкой на данные компании «Рексофт». При этом нехватка электроэнергии в привычных для размещения ЦОД локациях приведёт к изменению географии их распределения. Как заявляют эксперты «Рексофт» со ссылкой на статистику iKS-Consulting, с 2020 года по конец 2024 инфраструктура дата-центров в России выросла приблизительно в два раза. Суммарная разрешенная мощность существующих дата-центров составляет 841,5 МВт, а количество стоек достигло 82,5 тыс. По данным РБК, оценки не учитывают облачные сервисы, оказываемые «Яндексом» и другими компаниями, поэтому реальная мощность ЦОД сегодня может быть выше заявленных, причём значительно. Так, по словам президента Ассоциации отрасли ЦОД Игоря Дорофеева, с учётом всей инфраструктуры обработки данных, не считая ИИ-проектов и майнинга, речь может идти об 1,5–2 ГВт установленной мощности. По прогнозам Дорофеева, в перспективе 10 лет мощности классических ЦОД «органически» вырастут более чем втрое, превысив 5 ГВт. В компании «Системный оператор» уверены, что с учётом майнинга текущее положение дел может значительно отличаться от заявленного «Рексофтом». Совокупная мощность ЦОД в энергосистеме предположительно уже к концу апреля 2025 года превысила 3 ГВт.

Источник изображения: Jason Y/unspalsh.com В любом случае в «Рексофт» отмечают, что индустрия дата-центров сталкивается с вызовами, связанными с ограниченностью энергоинфраструктуры, увеличением расходов и перспективой вынужденной модернизации устаревших мощностей. В Ассоциации отрасли ЦОД заявляют о расположении более 75 % дата-центров в Москве и окрестностях, а в «Системном операторе» прогнозируют дефицит электричества в столичном регионе уже к 2030 году, передаёт Forbes. В результате отрасль ожидает рост сроков подключения, операционных затрат из-за инфляции и капитальных затрат на обеспечение дата-центров электричеством. Не исключается, что в индустрии будут всё более популярны дата-центры с автономными источниками электричества, причём местоположение ЦОД может стать одним из ключевых факторов в индустрии в будущем — их будут строить там, где дешевле энергия, и по возможности — близко к заказчику. Ещё осенью 2024 года Сбербанк и Т-Банк жаловались на проблемы с поиском подходящих для строительства дата-центров локаций, в том числе для развития ИИ-проектов. Отмечалась и нехватка свободных мощностей. Актуальность проблемы подтвердили и другие участники рынка, включая ВТБ — отмечалась и высокая стоимость строительства ЦОД. Как сообщала на днях iKS-Consulting, в Московском регионе формируется дефицит ресурсов дета-центров для крупных пользователей — свободные мощности практически исчерпаны.

19.05.2025 [08:49], Владимир Мироненко

На одном ИИ не выедешь: США рискуют потерять лидерство в HPC

hardware

hpc

top500

государство

дефицит

ии

кадры

квантовые вычисления

обучение

прогноз

разработка

суперкомпьютер

сша

ускоритель

финансы

энергоэффективность

Проблемы, связанные с высокопроизводительными вычислениями (HPC), угрожают инновациям в США, утверждает Джек Донгарра (Jack Dongarra), лауреат премии А. М. Тьюринга и один создателей рейтинга самых мощных суперкомпьютеров в мире TOP500, чьи разработки и реализации многих библиотек, включая EISPACK, LINPACK, BLAS, LAPACK и ScaLAPACK, сыграли важную роль в продвижении HPC. В статье, опубликованной The Conversation, Донгарра рассказал о прогрессе HPC и проблемах с инновациями в США. Учёный отметил, что HPC являются одной из самых важных технологий в современном мире, позволяющей решать различные задачи — от прогнозирования погоды до поиска новых лекарств и обучения ИИ-моделей, которые слишком сложны или слишком велики для обычных компьютеров. Сейчас HPC находятся на переломном этапе, и выбор, который правительство США, исследователи и технологическая отрасль делают сегодня, может повлиять на будущее инноваций, национальной безопасности и мирового лидерства, предупреждает Донгарра. Используя тысячи и даже миллионы чипов с передовыми системами памяти и хранения для быстрого перемещения и сохранения огромных объёмов данных, HPC-платформы позволять выполнять чрезвычайно подробные симуляции и вычисления, говорит Донгарра. Важность HPC ещё больше возросла с развитием ИИ-технологий, требующих огромных вычислительных мощностей для обучения. «В результате ИИ и HPC теперь тесно сотрудничают, подталкивая друг друга вперёд», — отметил учёный. По словам Донгарра, сегмент HPC находится под большим давлением, чем когда-либо, с более высокими требованиями к системам по скорости, данным и энергопотреблению. Также он отметил, что HPC сталкиваются с некоторыми серьёзными техническими проблемами. Донгарра назвал одной из ключевых проблем разрыв между производительностью чипов и подсистем памяти. «Представьте себе, что у вас есть сверхбыстрый автомобиль, но вы застряли в пробке — мощность бесполезна, если дорога не может с ней справиться», — говорит учёный. Точно так же подсистемы памяти не способны «прокормить» вычислительные блоки, которые простаивают, что отражается на эффективности всей вычислительной системы.

Источник изображения: OLCF Ещё одна проблема HPC — энергопотребление. Закон масштабирования Деннарда, согласно которому с уменьшением размеров транзистора уменьшается и энергопотребление при росте производительности, прекратил своё действие в 2006 году. Теперь, чем мощнее компьютеры, тем больше они потребляют энергии. Чтобы исправить это, исследователи ищут новые способы проектирования как аппаратного, так и программного обеспечения HPC. Также существует проблема с типами производимых чипов, отметил учёный. Сейчас индустрия чипов в основном сосредоточена на ИИ, который отлично работает с вычислениями с низкой точностью. Однако для многих научных приложений по-прежнему требуется FP64-вычисления. В частности, NVIDIA сделала ставку исключительно на ИИ, поэтому FP64-производительность новейших GB300 почти в 30 раз меньше, чему GB200. У AMD, по слухам, в следующем поколении Instinct будет сразу два варианта ускорителей MI430X с поддержкой FP64 и MI450X, полностью лишённый тензорных ядер с FP64. Но и она может сделать ставку только на ИИ. Если производители прекратят выпускать чипы, которые требуются учёным, это негативно отразится на выполнении важных исследований. Таким образом тенденции в производстве полупроводников и коммерческие приоритеты могут разниться с потребностями научного сообщества, а отсутствие специализированного оборудования может помешать прогрессу в исследованиях. Можно попытаться создавать специализированные чипы для HPC, но это дорого и сложно. Исследователи, тем не менее, изучают возможность применения новых конструкций для изготовления чипов, включая чиплеты, чтобы сделать их более доступными. В прошлом у США было преимущество в области HPC благодаря государственному финансированию, поддержке и открытости разработок, но теперь многие страны вкладывают значительные средства в HPC в стремлении снизить зависимость от иностранных технологий и выйти на лидирующие позиции в таких областях, как моделирование климата и персонализированная медицина. В Европе развивают программу EuroHPC, у Японии есть собственный суперкомпьютер Fugaku (а скоро будет ещё один), а у Китая — целая серия «автохтонных» машин.

Источник изображения: WIkipedia / DoE Правительства стран понимают, что HPC являются ключом к их национальной безопасности, экономической мощи и научному лидерству, отметил Донгарра, подчеркнув, что у США всё ещё нет чёткого долгосрочного плана на будущее. Другие страны развивают это направление быстро, а без национальной стратегии США рискуют отстать, предупредил он: «Национальная стратегия США должна включать финансирование создания новых машин и обучение людей их использованию. Она также должна включать партнёрство с университетами, национальными лабораториями и частными компаниями. Самое главное, что план должен быть сосредоточен не только на оборудовании, но и на ПО и алгоритмах, которые делают HPC полезными», — заявил учёный. Он отметил, что некоторые шаги в этом направлении уже предприняты, включая принятие в 2022 году «Закона о чипах и науке» (CHIPS and Science Act) и создание управления, которое поможет превратить научные исследования в реальные продукты. В 2025 году также была сформирована целевая группа Vision for American Science and Technology, призванная объединить некоммерческие организации, академические круги и промышленность для помощи правительству в принятии решений. Кроме того, получили развитие квантовые вычисления. Но они пока находятся на ранних стадиях и, скорее всего, будут дополнять, а не заменять традиционные HPC. Поэтому важно продолжать инвестировать в оба вида вычислений. Донгарра назвал это правильными шагами, но они не решат проблему поддержки HPC в долгосрочной перспективе. Помимо краткосрочного финансирования и инвестиций в инфраструктуру, учёный предложил:

Донгарра отметил, что HPC — это больше, чем просто быстрые суперкомпьютеры. Это основа научных открытий, экономического роста и национальной безопасности. Если США примут предложенные меры, то можно гарантировать, что HPC продолжат поддерживать инновации в течение десятилетий.

05.05.2025 [12:38], Сергей Карасёв

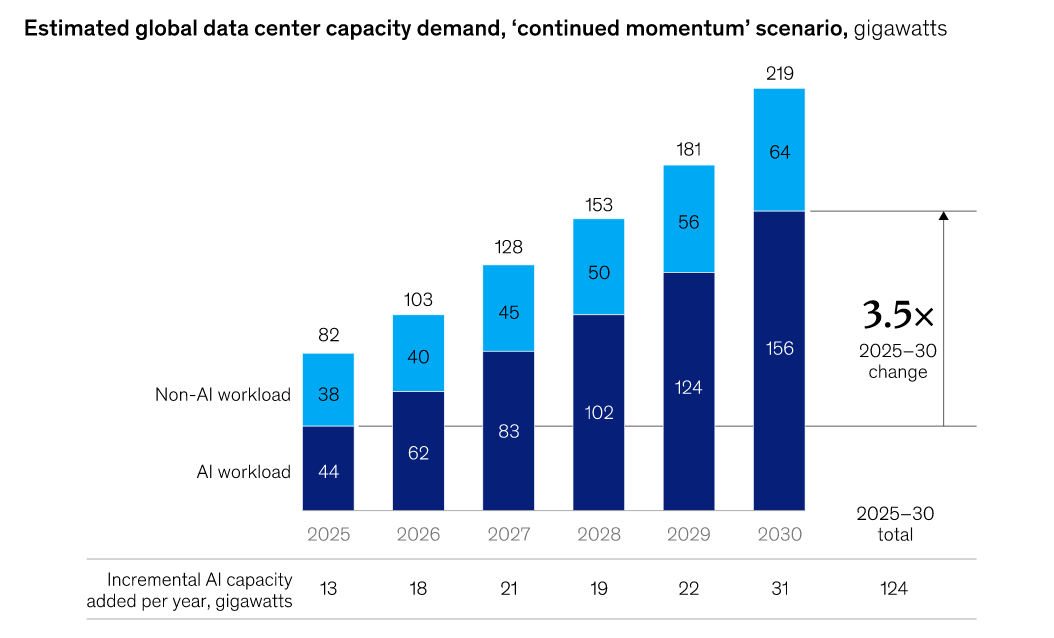

McKinsey: инвестиции в ИИ ЦОД к 2030 году превысят $5 трлнКонсалтинговая компания McKinsey обнародовала прогноз по развитию дата-центров в глобальном масштабе до 2030 года. Аналитики отмечают, что ключевым драйвером отрасли будет оставаться ИИ, а операторы ЦОД и гиперскейлеры продолжат активно наращивать мощности. В общей сложности, как ожидается, капиталовложения в дата-центры по всему миру к концу десятилетия достигнут $6,7 трлн. Из этой суммы, полагают специалисты McKinsey, примерно $5,2 трлн будет потрачено на объекты, оптимизированные для задач ИИ, а оставшиеся $1,5 трлн — на ЦОД, рассчитанные на традиционные рабочие нагрузки. Если прогноз McKinsey оправдается, то в ИИ-сегменте из общей суммы в $5,2 трлн на строительные работы пойдёт приблизительно 15 %, или $800 млрд: это средства на землю, материалы и возведение необходимых сооружений. Ещё около 25 %, или $1,3 трлн, составят затраты, связанные с поставками и использованием энергии, включая электрическую инфраструктуру (трансформаторы, генераторы) и системы охлаждения. Оставшиеся 60 %, или $3,1 трлн, будут направлены на закупки необходимого IT-оборудования и систем, в том числе серверов, GPU-ускорителей, стоечных решений и пр.

Источник изображения: McKinsey Вместе с инвестициями будут расти и мощности дата-центров. В 2025 году общемировой показатель, по данным McKinsey, окажется на уровне 82 ГВт, из которых 44 ГВт придётся на ИИ-нагрузки, ещё 38 ГВт — на традиционные задачи. К 2030 году суммарная мощность ЦОД достигнет 219 ГВт, в том числе 156 ГВт под нагрузки ИИ и 64 ГВт под прочие задачи. Таким образом, общая мощность дата-центров для приложений ИИ в период 2025–2030 гг. поднимется приблизительно в 3,5 раза.

03.05.2025 [21:12], Руслан Авдеев

ABI Research: из-за пошлин Трампа США рискуют проиграть Китаю в ИИ-гонкеНовые американские пошлины, если их действительно введут в полной мере, вероятно, приведут к росту цен на компоненты и материалы для дата-центров. В худшем случае они будут стоить США лидерства в гонке ИИ. Новые тарифы могут привести к приостановке или отмене инвестиций, сообщает The Register со ссылкой на исследование ABI Research. В документе «Как преодолеть тарифную турбулентность в технологическом секторе» (Navigating Tariff Turbulence In The Technology Sector) агентство указывает, что последствия пошлин, введённых президентом США Дональдом Трампом (Donald Trump), непредсказуемо меняют рынок ИИ, поскольку бизнес пересматривает цепочки поставок и инвестиционную политику. Например, компании, импортирующие готовые изделия, столкнулись с базовой пошлиной в объёме 10 %, а товары из Китая облагаются пошлиной 145 %, хотя многие высокотехнологичные продукты и/или их компоненты закупаются именно в Китае. Хотя такая стратегия призвана укрепить внутреннее производство США, на деле она создаёт сложности для многих отраслей, включая сектор IT, которые в значительной степени зависят от внешних поставок.

Источник изображения: Hannah Xu/unsplash.com Так, даже строительство ЦОД в Соединённых Штатах станет более затратным из-за роста цен на сталь, алюминий и медь, а также электрическое оборудование, поставляемые из-за границы. Сильнее всего это ударит по мелким игрокам с ограниченными ресурсами. Но и крупным бизнесам придётся значительно увеличить капитальные затраты, что скажется на конкурентоспособности. Более высокие расходы на серверы, сетевое оборудование и системы хранения данных негативно скажутся на стоимости оборудования для операторов ЦОД. В результате компаниям придётся снизить рентабельность или терять клиентскую базу. В более широком контексте тарифы способны изменить динамику цепочек поставок, побуждая американских операторов диверсифицировать поставки компонентов и, возможно, вкладываться в местное производство для снижения затрат в будущем. Хотя США, с одной стороны, станут более самодостаточными, глобальные цепочки поставок в результате пострадают. Впрочем, некоторые компании уже пытаются включиться в новую американскую схему. Так, тайваньские производители серверов инвестируют в производство в США.

Источник изображения: Dmitry Ant/unsplash.com Как сообщают в ABI, хотя полупроводники исключены из последнего пакета пошлин, в более широком контексте IT-отрасль всё равно пострадает, поскольку на инфраструктуру оказывается давление со всех сторон. Ранее эксперты уже сообщали, что нестабильная тарифная политика США вряд ли поможет рынку ЦОД, а в отрасли готовятся к резкому росту цен на серверы. Ситуация, возможно, усугубится из-за покупателей, уже запасшихся ключевыми компонентами до вступления пошлин в силу, об этом свидетельствуют данные поставщиков вроде Samsung и SK Hynix. HPE закупает для ИИ-серверов компоненты и материалы в Мексике, Китае, на Тайване, в Индии, Сингапуре, Малайзии и других странах, а также ведёт дела в Чехии. Введение пошлин существенно увеличит стоимость серверов компании. Сама HPE уже прогнозирует снижение выручки во II квартале из-за новых тарифов. Не застрахованы от потрясений и компании вроде Supermicro, подчёркивающие свою политику «Сделано в США». Они всё ещё сильно зависят от зарубежных компонентов. Компания уже сообщила, что её будущие квартальные результаты, вероятно, значительно отстанут от прогнозируемых ранее.

Источник изображения: Bermix Studio/unsplash.com Другими словами, у американских компаний или увеличатся издержки и сократится прибыль, или придётся повысить цены для клиентов. В то же время на международном рынке покупатели смогут приобретать более конкурентоспособные продукты от Lenovo или Huawei. Предполагается, что это может привести к замедлению темпов расширения ЦОД и снижению спроса на ключевые компоненты, особенно на чипы высокой производительности. Компании вроде TSMC и Intel взяли на себя обязательство инвестировать немалые средства в производство полупроводников в США, но новые пошлины ставят их начинания под угрозу, поскольку создавать производственные мощности, включая заводы на основе машин ASML, тоже будет невыгодно. ABI предполагает, что в таких условиях многие проекты могут заморозить или отменить в надежде дождаться времён, когда инвестиции вновь начнут окупаться. Теоретически одним из решений могла бы стать реинвестиция пошлин во внутреннее производство, но, такой сценарий эксперты считают «маловероятным». Вероятнее всего долгосрочный отток инвестиций в инфраструктуру ИИ и замедление роста выпуска серверов, сокращение строительства ЦОД и, возможно, даже потеря лидирующих позиций США на мировом рынке ИИ. Рост затрат на производство окажет влияние на IT-бюджеты, и компаниям придётся пересмотреть планы развития ИИ в своих компаниях. Дорогие и «необязательные» ИИ-проекты, возможно, будут приостановлены или отменены, что замедлит внедрение ИИ в краткосрочной перспективе из-за финансовых ограничений. Проще говоря, политика Трампа, мечтающего восстановить американскую промышленность, может привести к тому, что США уступят первенство в сфере ИИ Китаю.

24.04.2025 [09:34], Руслан Авдеев

Доступ к чистой воде становится одной из главных забот для операторов ИИ ЦОДСтремительное развитие мировой инфраструктуры ЦОД на фоне повсеместного внедрения ИИ ведёт к огромным затратам питьевой воды на охлаждение оборудования. В результате возникают финансовые, операционные и репутационные риски, сообщает Datacenter Knowledge. По данным доклада агентства Moody, нехватка воды нарастает на ключевых рынках ЦОД. Консалтинговая компания сообщает о растущих рисках для операторов ИИ ЦОД, особенно гиперскейлеров. В докладе подчёркивается, что желание облачных гигантов в целом арендовать новые дата-центры может привести к ограничению доступности ресурсов на некоторых рынках. Большинство новых крупных ЦОД используют водные системы охлаждения, более подходящие для больших нагрузок, но требующие больше воды. ЦОД, которые не смогут установить системы охлаждения с эффективным расходом воды, могут столкнуться с повышенным вниманием со стороны регуляторов и инвесторов. Как сообщили в Moody, дефицит грунтовых вод представляет серьёзный риск для быстрорастущих регионов размещения ЦОД гиперскейлеров — юго-востока США, Чили и Индии. Местные законы, инфраструктурные ограничения и общественное недовольство могут привести к тому, что гиперскейлеры могут отложить реализацию проектов или перенести их в другие, более благоприятные для бизнеса локации, особенно если препятствия приведут к увеличению цены в прежних местах.

Источник изображения: Claudio Biesele/unsplash.com В зависимости от климата и типа инфраструктуры один объект гиперскейл-уровня может потреблять миллионы литров воды в день, наравне с небольшими городами. Хотя компании успешно повысили эффективность использования воды (WUE) до 0,2–0,5 л/кВт∙ч, общий спрос на чистую воду со стороны индустрии ЦОД продолжает расти в связи с быстрым ростом гиперскейлеров и ИИ-инфраструктуры. IT-гиганты могут отложить попытки стать водно-положительными. По информации аналитиков JLL, наиболее известные игроки рынка ЦОД заблаговременно принимают меры, связанные с возможной будущей нехваткой воды и электричества, выбирая подходящие места для строительства и используя поэтапный подход в реализации проектов. Основной вызов — в сохранении баланса между заявляемыми целями и требованиями к безотказной работе и рентабельности. СЖО и адиабатические системы охлаждения могут обеспечить низкий расход воды, но несут собственные риски и сложности — нельзя жертвовать надёжностью ради экоустойчивости. Опытные операторы ищут компромисс, например, используя гибридные подходы к охлаждению. Другие изучают возможность применения очищенных сточных вод, модульного охлаждения или замкнутых систем, но такие варианты часто дороги, особенно при оснащении новыми решениями существующих объектов. Правда, современные «безводные» технологии достаточно рискованны, т.к. отсутствует статистика их применения.

Источник изображения: Olga Angelucci/unsplash.com Более того, в засушливых регионах ЦОД всё чаще конкурируют за ресурсы с местными жителями и сельскохозяйственным бизнесом. Такая конкуренция может привести к ужесточению законов, общественным протестам и задержкам в реализации проектов. По мере того, как нагрузка на окружающую среду будет расти, ужесточатся проверки регуляторов и вырастут репутационные риски, что скажется и на ценах. Инвесторы всё чаще обращают внимание на подобные вопросы, и компании вынуждены, например, покупать «зелёные облигации». А муниципалитеты теперь требуют оценки воздействия на водные ресурсы до того, как выдадут разрешения на строительство. Подобные меры могут стать более распространёнными по мере того, как будут ужесточаться критерии экоустойчивости и отчётности. С точки зрения кредитных рисков заблаговременная модернизация инфраструктуры дата-центров оценивается позитивно и соответствует растущему спросу арендаторов на экоустойчивые решения. Напротив, задержки в обновлении могут сигнализировать о недостатке инвестиций в адаптацию к экологическим требованиям, что в перспективе способно снизить конкурентоспособность оператора.

21.04.2025 [16:45], Руслан Авдеев

Deloitte: АЭС смогут обеспечить 10 % будущего спроса ЦОД США на электроэнергию, но строить их придётся быстрееНовые мощности АЭС могли бы потенциально обеспечить около 10 % предполагаемого роста спроса на электричества для дата-центров в следующие десять лет. По данным экспертов Deloitte, спрос на электричество для ЦОД в США может вырасти с 33 ГВт в 2024 году до 176 ГВт в 2035 году, сообщает Datacenter Knowledge. Но чтобы успеть справиться с таким ростом, надо ускорить ввод в строй новых атомных мощностей. По мнению аналитиков консалтинговой компании, на фоне стремительного роста спроса именно атомная энергия способна стать потенциальным решением для обеспечения части мощностей ЦОД электричеством благодаря надёжности и относительной экобезопасности АЭС. В течение ближайшиъ десяти лет будет введены генерируюшие мощности на 35–62 ГВт, так что порядка 10 % требований будущих ЦОД она удовлетворит. А по многим параметрам, от высокой энергетической плотности до низких углеродных выбросов, атомная энергетика является самым предпочтительным решением для питания ЦОД. В числе недавних проектов — финансирование AWS малых модульных реакторов (SMR) в штате Вашингтон, соглашение Google с Kairos Power о строительстве SMR к 2030 году, а также соглашение о покупке энергии (PPA), заключённое между Microsoft и оператором АЭС Three Mile Island в Пенсильвании, закрытой в 2019 году (теперь её придётся вернуть в строй). Дополнительно известно, что Meta✴ запрашивала обеспечение до 4 ГВт атомных мощностей. Разработчик атомных решений Oklo намерена поставить 12 ГВт оператору ЦОД Switch.

Источник изображения: Lukáš Lehotský/unsplash.com В минувшем марте коалиция крупнейших компаний, включая некоторых крупнейших операторов ЦОД, обеспечила кросс-секторные обязательства, подчёркивающие критическое значение АЭС в укреплении энергетической безопасности и надёжности. Группа, включающая Amazon, Meta✴ и Google, присоединилась к 14 финансовым институтам, 140 представителям атомной индустрии и руководству более 30 стран в поддержке инициативы World Nuclear Association по утроению атомных мощностей к 2050 году. Хотя Deloitte сделала акцент на многочисленных преимуществах атомной энергетики для решения проблем ЦОД, аналитики признают, что общественно мнение об АЭС «сложное и изменчивое». Эксперты рекомендуют причастным к атомным проектам организациям «упростить» свою деятельность для ускорения и повышения их эффективности, решения проблем со сроками строительства и перерасходом средств. В то же время необходимо заниматься инновациями для обеспечения безопасности и утилизации отходов. С учётом современных геополитических условий, Deloitte также выражает обеспокоенность эффективностью механизмов поставок обогащённого урана. США, крупнейший в мире рынок ЦОД, закупают его в основном у России и Китая, что якобы ставит под угрозу энергетическую безопасность страны и возможность строительства передовых реакторов. Помимо этого, проблемой являются и другие факторы — от сложной цепочки поставок комплектующих до трудностей производства крупных компонентов в США.

18.04.2025 [12:14], Сергей Карасёв

Массовый выпуск серверных процессоров на предприятиях в России начнётся не раньше 2030 годаСерийное производство российских высокопроизводительных процессоров для серверов на отечественных предприятиях будет освоено не ранее, чем через восемь лет. Об этом, как сообщает ComNews, заявил заместитель директора по развитию АО «МЦСТ» (разработчик чипов «Эльбрус») Константин Трушкин. По его словам, заводы, способные выпускать серверные чипы по 28-нм технологии, могут появиться в России «на горизонте 2028–2030 гг.». Ещё около трёх лет потребуется на получение массовой партии серверных процессоров с российскими кристаллами в соответствии с запросами участников рынка. Таким образом, в лучшем случае такие изделия в необходимых количествах станут доступны в 2031-м. Как отмечает Трушкин, организация подобного производства — это сложный технологический процесс. Для его отладки необходим партнёр, готовый «передать на завод дизайн сложной микросхемы» и совместными усилиями выявить возможные проблемы. Из-за высокой трудоёмкости такого проекта необходима поддержка, которую, по мнению Трушкина, могли бы оказать регуляторы. Переход на российские процессоры важен в связи со сформировавшейся геополитической обстановкой и санкциями, которые затрудняют закупки зарубежного оборудования.

Источник изображения: «МЦСТ» Трушкин считает, что «МЦСТ» станет первой отечественной компанией, которая сможет освоить массовый выпуск высокопроизводительных серверных процессоров на российском заводе. По его словам, изделия «Эльбрус» благодаря своей архитектуре позволяют получать значительную производительность с единицы площади кристалла. Вместе с тем участники рынка говорят, что, помимо создания российских серверных чипов, необходимо переписать ПО под новую архитектуру. При этом с портированием софта могут возникнуть серьёзные сложности из-за дефицита квалифицированных специалистов в соответствующей области.

16.04.2025 [08:46], Руслан Авдеев

Рынок подводных кабелей расширяется и меняется благодаря ИИ, гиперскейлерам и геополитикеГиперскейлеры наращивают инвестиции в подводную кабельную инфраструктуру на фоне глобальной нестабильности и росте потребностей в запасных маршрутах. По прогнозам экспертов, инвестиции останутся на высоком уровне как минимум до 2029 года — на фоне роста спроса на цифровые сервисы и обеспокоенности надёжностью инфраструктуры, сообщает Datacenter Knowledge. По информации издания, в отчёте Analysys Mason за 2024 год указывается, что расходы на новые кабельные системы и эксплуатацию существующих маршрутов вырастут с $7,96 млрд в 2023 году до $9,80 млрд к 2029 году. Пока IT-гиганты вроде AWS, Meta✴ и Google активно вкладывают средства в трансконтинентальные ВОЛС. Инвестиции наращивают и государства, желающие создать резервные линии связи. Кроме того, регуляторы ведут работы над сокращением времени выдачи разрешений для работ над кабельной инфраструктурой. Актуальность проблемы подтверждается многочисленными недавними инцидентами с подводными кабелями в Балтийском и Красном морях, а также у побережья Тайваня — хотя достоверных свидетельств диверсий нет, не подлежит сомнению, что глобальная цифровая инфраструктура оказалась очень уязвимой. На сегодня 95 % межконтинентального трафика (в т.ч. финансовых транзакций на $10 трлн/день), передаётся через подводные кабели. Ёмкость сетей активно расширяется, а участники рынка пытаются усилить их надёжность и минимизировать риски.

Источник изображения: Sheila C/unsplash.com Развитие ИИ и рост спроса со стороны гиперскейлеров и облачных провайдеров способствует увеличению инвестиций в рынок. Ожидается, что к гонке инвестиций присоединятся и развивающиеся сегменты. Энергоёмкое обучение ИИ-моделей стимулирует создание новых рынков на Ближнем Востоке и в Азии в целом. По мнению экспертов, уже сейчас ощущается необходимость появления новых маршрутов, снижении задержек и подключения новых ИИ ЦОД. При этом участие гиперскейлеров трансформирует отрасль. Они совместно инвестируют в каналы связи для поддержки своих облаков, ИИ-приложений и доставки контента. В то же время кабели становятся всё более уязвимыми. В условиях глобальной политической неопределённости подводная и околоземная цифровая инфраструктура может стать целью атак заинтересованных сторон, превращаясь в «геополитическую цель». Помимо самих кабелей, уязвимо и сетевое оборудование, в том числе посадочные станции и др., в т.с. для кибератак. С развитием квантовых вычислений ситуация может усугубиться. По мнению некоторых экспертов с появлением достаточно мощных квантовых вычислений угроза вырастет в разы. Хотя уже ведётся работа над «квантовыми» технологиями защиты, пока их эффективность ограничена. Для противодействия угрозам приходится создавать «избыточные» маршруты, не имеющие единых точек, вывод которых из строя парализует всю инфраструктуру. Например, ключевая стратегия Airtel — создание минимум трёх кабелей на каждое основное направление и гибридных сетей с использованием подводных и наземных кабелей, а также облачной инфраструктуры. Но эксперты подчёркивают, что в мире есть всего лишь 22 судна для ремонта и прокладки подводных кабелей, причём «лишь два из них под флагом США» — они всегда в дефиците.

Источник изображения: Jacob Waldrop/unsplash.com Инновации помогают повысить надёжность инфраструктуры. Например, ИИ-инструменты и распределённое акустическое зондирование позволят выявлять потенциальные повреждения в реальном времени, имеются технологии предупреждения о цунами, а пространственное мультиплексирование и уплотнение повышают эффективность и снижают стоимость связи. Всё популярнее интеграция энергетической и телеком-инфраструктуры — комбинированные кабели, передающих и данные, и электроэнергию. Например, между островом Мэн и Великобританией можно реализовать именно такие системы. Но несмотря на активные инвестиции, не все части мира охвачены стабильной широкополосной связью. Развивающимся рынкам часто не хватает подводной инфраструктуры для удовлетворения растущих цифровых потребностей. Необходимо расширить доступ в стратегически важных зонах вроде Малаккского пролива или Красного моря.

14.04.2025 [18:06], Руслан Авдеев

Неопределённость хуже полного запрета: тарифная политика США вряд ли поможет рынку ЦОД

hardware

ии

китай

охлаждение

прогноз

санкции

строительство

сша

финансы

цод

электропитание

энергетика

Нестабильная тарифная политика новой администрации США создаёт неопределённость на рынке ЦОД. В течение всего нескольких дней были анонсированы существенные пошлины, потом были сделаны исключения, а потом ввод новых тарифов был отложен на 90 дней. Но ситуация с Китаем, ключевым игроком всей цепочки поставок, продолжает усугубляться, сообщает Datacenter Knowledge. Для индустрии дата-центров угроза повышения цен на товары и материалы может оказать долгосрочное негативное влияние. Хотя администрация продвигает идею лидерства США в этой сфере, одновременно она проводит тарифную политику, способную отчасти поставить это лидерство под угрозу и сказаться на цепочках поставок. Отраслевые игроки и без того уже действуют в условиях возможного введения пошлин со стороны Мексики и Канады — двух ключевых торговых партнёров страны, уже пострадавших от американских пошлин. По мнению экспертов, новые пошлины повысят стоимость строительства и эксплуатации ЦОД. Часть расходов возьмут на себя участники цепочки поставок, часть — операторы и застройщики, но часть всё равно падёт на плечи непосредственных пользователей ЦОД. Хотя отмена текущих проектов из-за тарифов маловероятна, новые сборы могут повлиять на будущие инициативы, поскольку застройщики оценивают возможность перехода на альтернативные продукты и технологии, не подпадающие под действие новых ограничений. При этом считается, что спрос на ЦОД «неэластичен», поэтому увеличение расходов лишь ограниченно скажется на рынке, поскольку долгосрочные драйверы спроса не изменятся.

Источник изображения: Vardan Papikyan/unsplash.com Если цены на строительную сталь и ключевые электрические компоненты вырастут, ввод новых мощностей в эксплуатацию значительно усложнится и замедлится. Пока эксперты задаются вопросом, как долго такие пошлины будут действовать и как это скажется на уже заказанных товарах с длительными сроками поставки. Впрочем, эксперты сходятся во мнении, что индустрия ЦОД столкнётся со значительным операционным и финансовым давлением, если тарифы в отношении полупроводников, сетевого оборудования, систем резервного питания и HVAC, а также их компонентов будут действовать долго. При этом увеличатся не только капитальные затраты из-за подорожания оборудования и материалов, но и эксплуатационные расходы, если придётся переходить на альтернативных поставщиков оборудования. Более того, может уменьшиться маржинальность ЦОД, которые будут пытаться поддерживать конкурентоспособные цены. Кроме того, возможен срыв графика поставок из-за усложнившегося таможенного оформления. Не исключены и менее очевидные последствия вроде потенциальной фрагментации цепочек поставок, ориентирования на «конкурирующие» технические стандарты и др. Также не исключена локализация ЦОД в местах, где влияние тарифов незначительно.

Источник изображения: Etienne Girardet/unsplash.com По словам аналитиков Synergy Research Group, одна из главных проблем — неопределённость, которая часто хуже, чем плохие новости. Крупным инфраструктурным предприятиям нужны долгосрочные планы и крупные инвестиции. Хотя основные движущие силы рынка останутся неизменными, в краткосрочной перспективе неопределённость сможет создать значимые препятствия для бизнеса. Сейчас для операторов ЦОД одной из ключевых статей расходов является энергоснабжение, так что рост расходов наверняка будет переложен на клиентов. Допускается, что краткосрочный рост затрат может быть компенсирован благодаря инновациям. Например, интерес к ядерной энергетике наблюдался ещё до появления новых тарифов. Впрочем, из-за стремительного развития ИИ рынок ЦОД, вероятно, останется весьма устойчивым. Отмечается, что рост спроса на ИИ-сервисы крупные поставщики услуг, включая AWS, Microsoft и Google, смогут компенсировать любые краткосрочные издержки, хотя не исключена передача удалённым сотрудникам некоторых функций вроде техподдержки. Ранее сообщалось, что в отрасли ЦОД готовятся к росту цен на серверы из-за торговой политики Трампа.Также появилась информация, что поставщики памяти, накопителей и СХД в основном проиграют от торговой войны США. Впрочем, во всём можно найти положительные моменты. Например, тайваньский производитель серверов Wistron инвестирует $50 млн в производство в США на фоне новых пошлин.

14.04.2025 [09:23], Владимир Мироненко

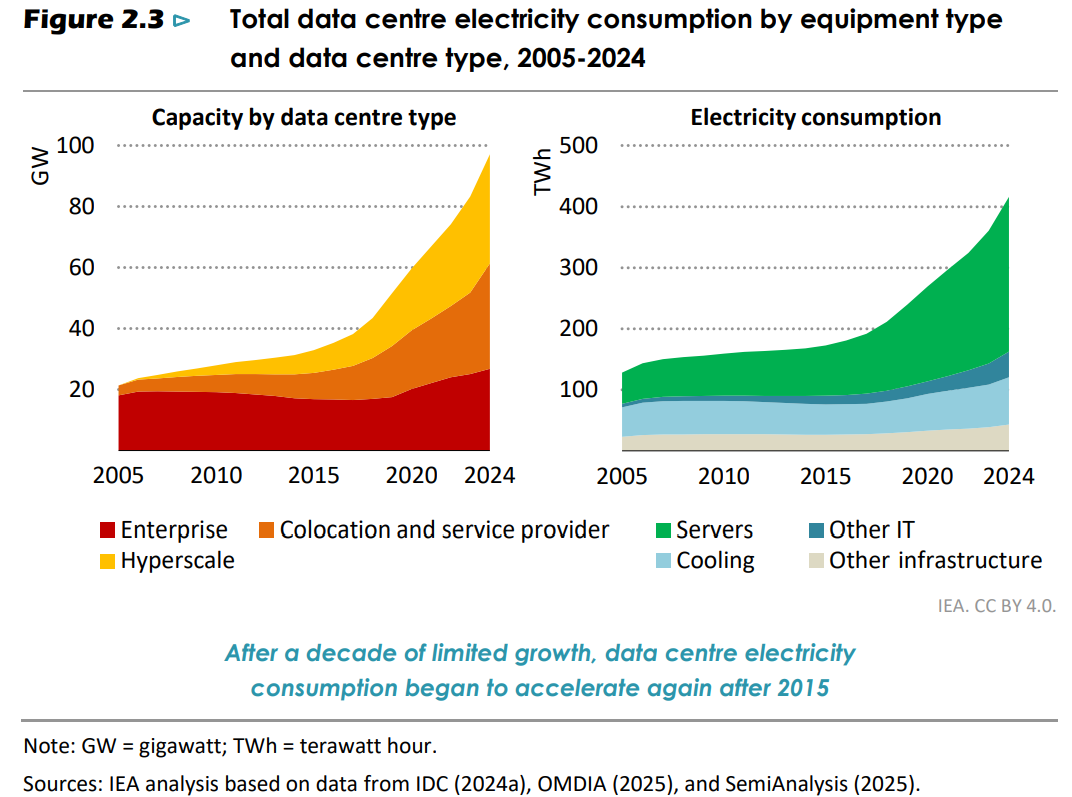

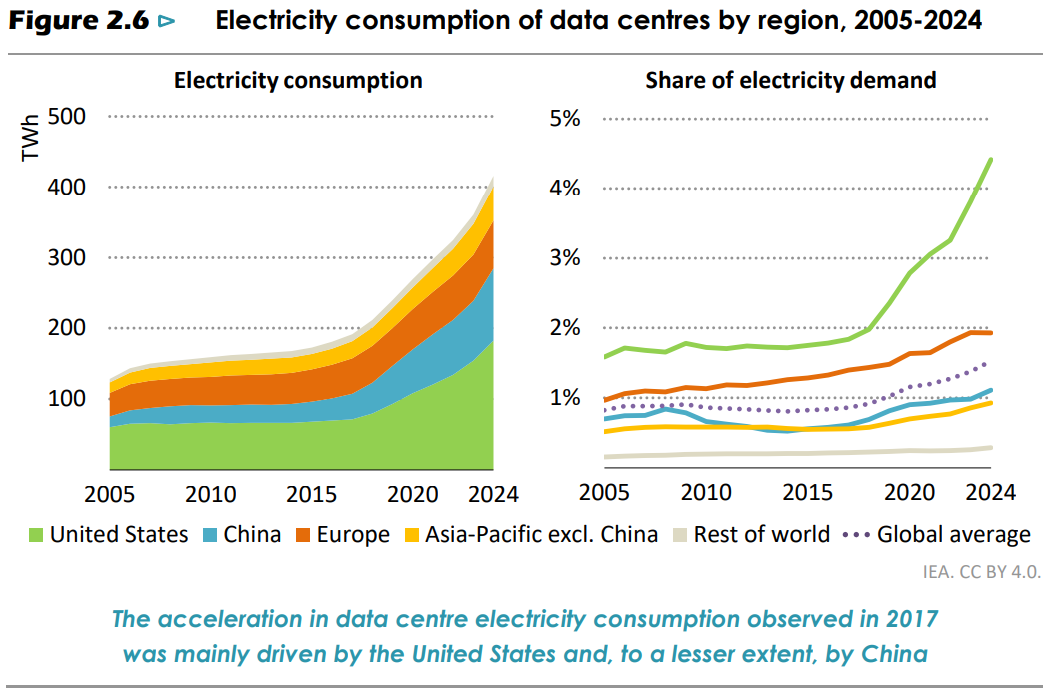

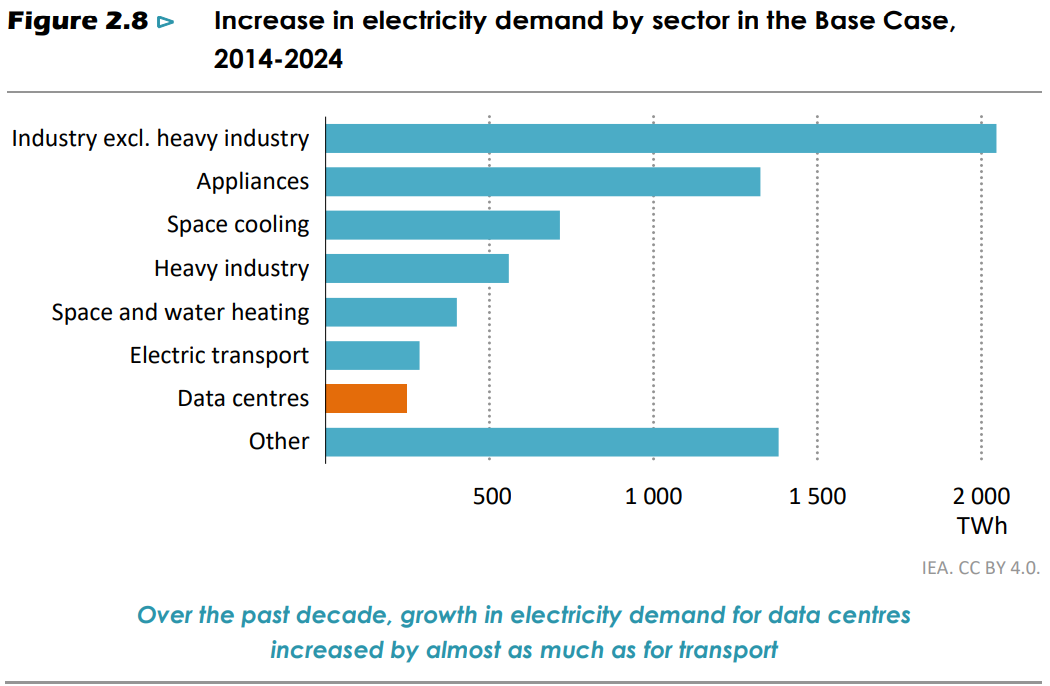

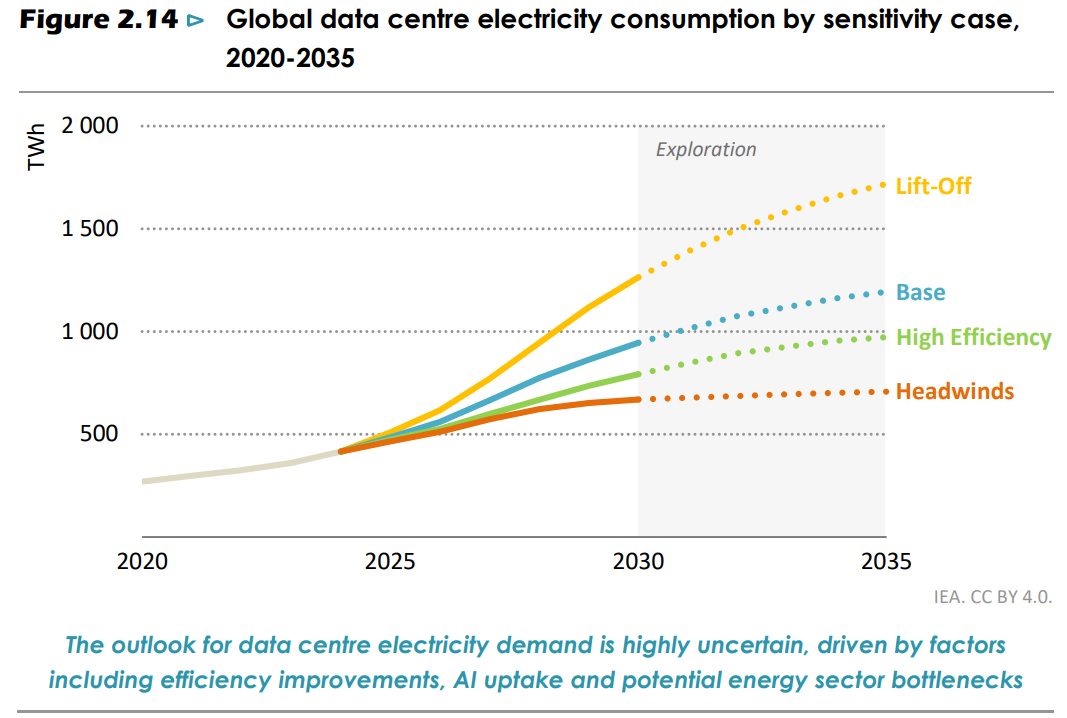

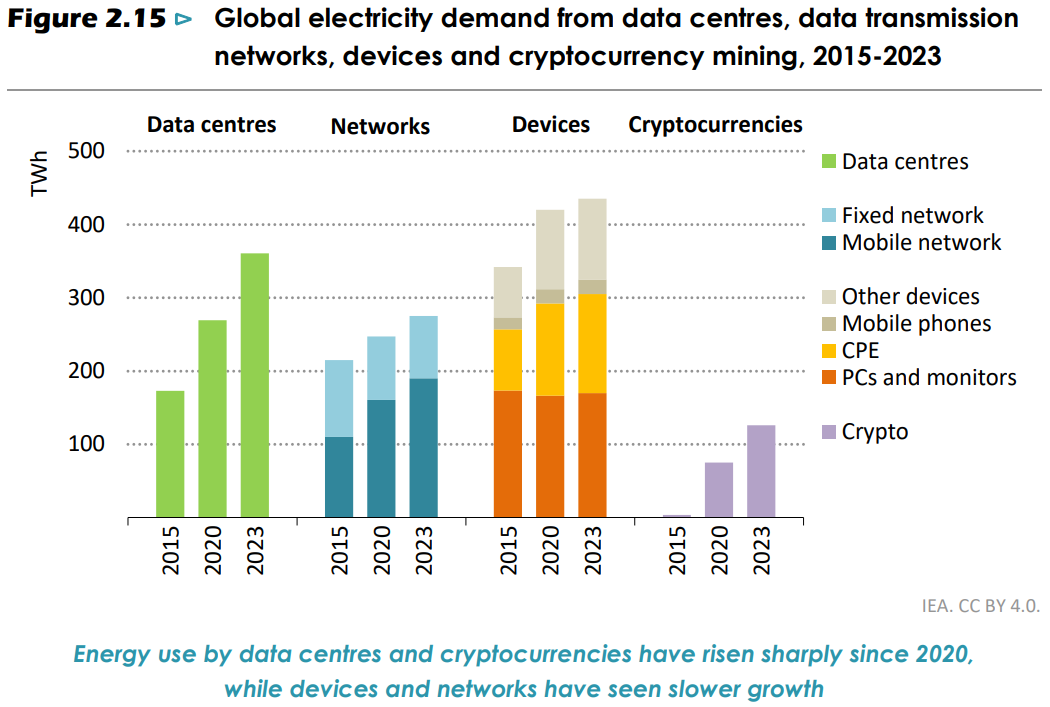

Энергопотребление ЦОД к 2030 году вырастет более чем вдвое: из-за ИИ придётся сжигать больше угля и газаСогласно исследованию Международного энергетического агентства (IEA), потребление электроэнергии в ЦОД во всём мире вырастет к 2030 году до 945 ТВт·ч с 415 ТВт·ч в 2024 году. По итогам прошлого года на дата-центры пришлось 1,5 % мирового потребления электроэнергии. На ЦОД в США пришлась наибольшая доля потребления (45 %), за ними следуют Китай (25 %) и Европа (15 %). Глобальное потребление электроэнергии дата-центрами росло с 2017 года примерно на 12 % в год, что более чем в четыре раза превышает темпы роста мирового энергопотребления в целом. Ожидается, что к 2030 году в США потребление электроэнергии дата-центрами увеличится более чем на 240 ТВт·ч, что на 130 % больше, чем в 2024 году, а в Китае — на 175 ТВт·ч (рост на 170 %). В Европе прогнозируется рост на 45 ТВт·ч (+70 %), в Японии — на 15 ТВт·ч (+80 %), приводит цифры из исследования Data Center Dynamics. ИИ ЦОД могут потреблять столько же электроэнергии, сколько энергоёмкие производства, например, заводы по выпуску алюминия, но они более сконцентрированы географически. Почти половина мощностей ЦОД в Соединённых Штатах приходится на пять региональных кластеров. Отказ от кластерной модели может наблюдаться в регионах с изобилием энергии, таких как Техас, где существует избыток доступной энергии.

Источник изображений: IEA Для удовлетворения спроса ЦОД потребуется весь спектр энергетических активов. Исследователи ожидают, что производство возобновляемой энергии для удовлетворения спроса ЦОД вырастет к 2035 году более чем на 450 ТВт·ч. В настоящее время возобновляемые источники энергии — в первую очередь ветер, солнечные установки и гидроэнергия — поставляют 27 % всей потребляемой ЦОД электроэнергии. К 2030 году, как ожидается, их доля вырастет до 50 %, в основном за счет роста ветряной и солнечной энергетики.  В настоящее время природный газ обеспечивает 26 % электроэнергии, потребляемой ЦОД, а ядерная энергия — 15 %. IEA прогнозирует рост потребления электроэнергии, получаемой с использованием природного газа, на 175 ТВт·ч. Большая часть роста будет приходиться на США, где администрация уже объявила о новых газовых генерирующих мощностях для обслуживания ЦОД. Более того, поддержку получило и развитие угольного сектора.  IEA ожидает, что на ЦОД будет приходиться около 10 % роста мирового спроса на электроэнергию к 2030 году, что меньше, чем у промышленных двигателей, кондиционеров в домах и офисах или электромобилей. Рост варьируется в зависимости от того, насколько развита экономика страны, при этом рост потребления ЦОД электроэнергии в развивающихся странах составит около 5 %, а в развитых экономиках — до 20 %.  IEA предупредило, что если не будут осуществлены значительные инвестиции в инфраструктуру поставок электроэнергии, до 20 % запланированных проектов ЦОД могут оказаться под угрозой задержек. Кроме того, в исследовании сообщается о возможных проблемах с поставками генерирующего оборудования, поскольку производители будут пытаться удовлетворить спрос в соответствии с ростом сектора.  Согласно исследованию, для снижения нагрузки на сеть дата-центров, особенно предназначенных для обработки ИИ-нагрузок, операторы могут более гибко использовать доступные серверные мощности, резервную генерацию и энергохранилища. Поставщики электроэнергии также могут стимулировать операторов ЦОД размещать свои объекты в районах с меньшими ограничениями для энергосетей.  Между тем ИИ может сыграть весомую роль в повышении энергоэффективности. IEA утверждает, что ИИ может оптимизировать энергоснабжение и поставку полезных ископаемых, производство и передачу электроэнергии, а также потребление энергии. Согласно исследованию, энергетический сектор пока не смог воспользоваться преимуществами ИИ из-за недостаточного доступа к данным, цифровой инфраструктуре и навыкам, а также постоянных проблем с цифровой и физической безопасностью.  В отчёте также рассматривается влияние роста мощностей ИИ ЦОД на глобальные цепочки поставок. Ожидается, что к 2030 году резко вырастет спрос на галлий, используемый в вычислительных чипах и силовой электронике. На Китай приходится 99 % мировых поставок очищенного галлия, что, по мнению исследователей, увеличивает риск того, что его поставки могут стать ещё более ограниченными, и это приведёт к задержкам в развёртывании ЦОД по всему миру. Исследователи отметили, что опасения по поводу того, что ИИ может ускорить изменение климата, кажутся преувеличенными, как и ожидания того, что ИИ в одиночку решит эту проблему. Выбросы от потребления электроэнергии ЦОД, как ожидается, вырастут со 180 млн т парниковых газов в 2024 году до 300 млн т к 2035 году при базовом сценарии и до 500 млн т при сценарии «подъёма». Хотя эти объёмы остаются ниже 1,5 % от общих выбросов энергетического сектора в этот период, ЦОД являются одними из самых быстрорастущих источников выбросов. |

|