Материалы по тегу: прогноз

|

09.04.2025 [08:04], Татьяна Золотова

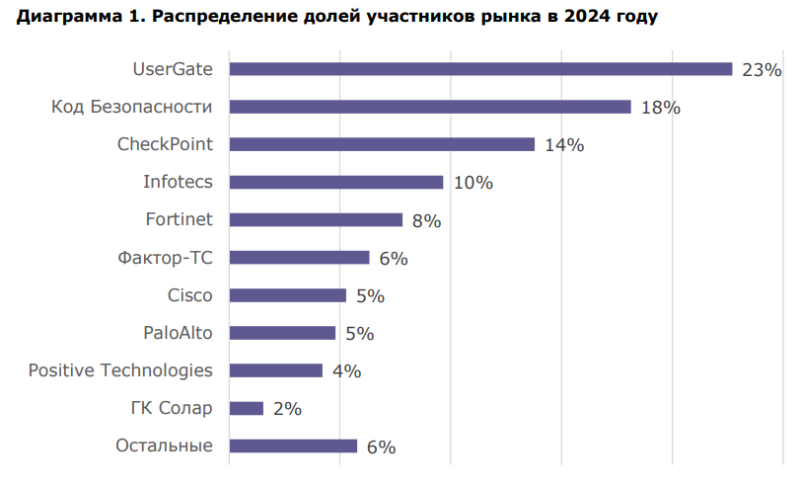

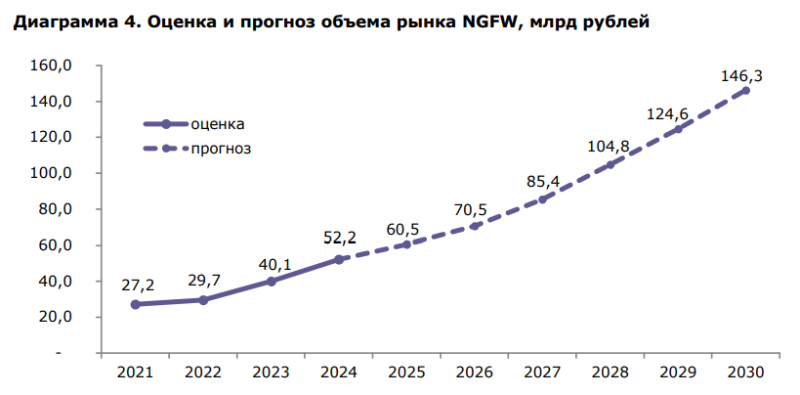

Рынок NGFW в России до 2030 года будет расти ускоренными темпамиРынок решений межсетевых экранов нового поколения (Next-Generation Firewall, NGFW) в России к 2030 году достигнет 146,3 млрд руб., со средним ежегодным приростом (CAGR) в 18,3 %, что на 6,2 % выше мировых темпов роста этого сегмента. Доля продаж зарубежных решений будет сокращаться, достигнув стабилизации в пределах 10–15 %. Об этом говорится в исследовании «Рынок NGFW в Российской Федерации 2024–2030» Центра стратегических разработок (ЦСР). В 2021 году более 72 % объема рынка NGFW в России занимали зарубежные решения, отечественным игрокам приходилось довольствоваться нишевыми позициями, связанными с реализацией отдельных функций безопасности. По результатам 2024 года рынок решений NGFW в РФ оценивается в 52,2 млрд руб. (прирост 30,1 % в сравнении с годом ранее). Это на 18 % выше мировых темпов роста, что связано в первую очередь с резким изменением ландшафта российского рынка.

Источник: ЦСР На рынке есть более 30 российских игроков с продуктами различной степени готовности и зрелости. При этом доля зарубежных решений, к примеру, от Check Point, PaloAlto, Cisco и Sangfor составляет 31,6 %. Среди ключевых факторов, влияющих на рост рынка NGFW в РФ, эксперты называют высокий уровень киберугроз, стимулирование импортозамещения на госуровне и регуляторные требования.

Источник: ЦСР При этом сдерживают развитие отечественного рынка NGFW недостаточная зрелость отечественных решений, высокая ресурсоемкость проектов внедрения решений (замещения) в уже развернутых инфраструктурах сетевой безопасности и высокая стоимость заемных средств.

04.04.2025 [08:44], Сергей Карасёв

Объём мирового рынка генеративного ИИ в 2024 году вырос более чем в четыре раза, но заработали на нём в основном поставщики оборудованияКомпания Gartner подвела итоги исследования глобального рынка генеративного ИИ (GenAI) в 2024 году: расходы достигли $364,96 млрд, что на 336,7 % больше по сравнению с предыдущим годом, когда объём отрасли оценивался в $83,57 млрд. Аналитики полагают, что в дальнейшем затраты продолжат увеличиваться, но темпы роста снизятся. Gartner учитывает поставки ИИ-серверов и различного оборудования, включая персональные компьютеры с поддержкой ИИ, а также расходы в сегменте ПО и услуг. Основную часть выручки приносят аппаратные решения. В частности, в 2024 году продажи серверов для задач ИИ, по оценкам, достигли $135,64 млрд — это на 154,7 % больше, чем годом ранее. Всевозможные устройства с функциями ИИ обеспечили $199,6 млрд с ростом на 845,5 % в годовом исчислении. В сегменте ПО отмечен рост на 255,1 % — до $19,16 млрд, тогда как услуги принесли $10,57 млрд, показав прибавку в 177,0 % по отношению к 2023-му.

Источник изображения: unsplash.com / Steve Johnson Аналитики Gartner прогнозируют, что в 2025 году затраты на мировом рынке GenAI увеличатся на 76,4 %, достигнув $643,86 млрд. Причём около 80 % от этой суммы придётся на оборудование. Ожидается, что продажи серверов в годовом исчислении поднимутся на 33,1 %, составив $180,62 млрд. Всевозможные устройства с ИИ принесут $398,32 млрд, показав рост на 99,5 %. В сегменте ПО прогнозируется прибавка в 93,9 % — до $37,16 млрд. Услуги обеспечат около $27,76 млрд с ростом на 162,6 % по сравнению с 2024 годом. В целом, аналитики полагают, что технологии ИИ станут неотъемлемой частью многих бизнес-операций и продуктов для корпоративного и потребительского секторов.

29.03.2025 [10:01], Сергей Карасёв

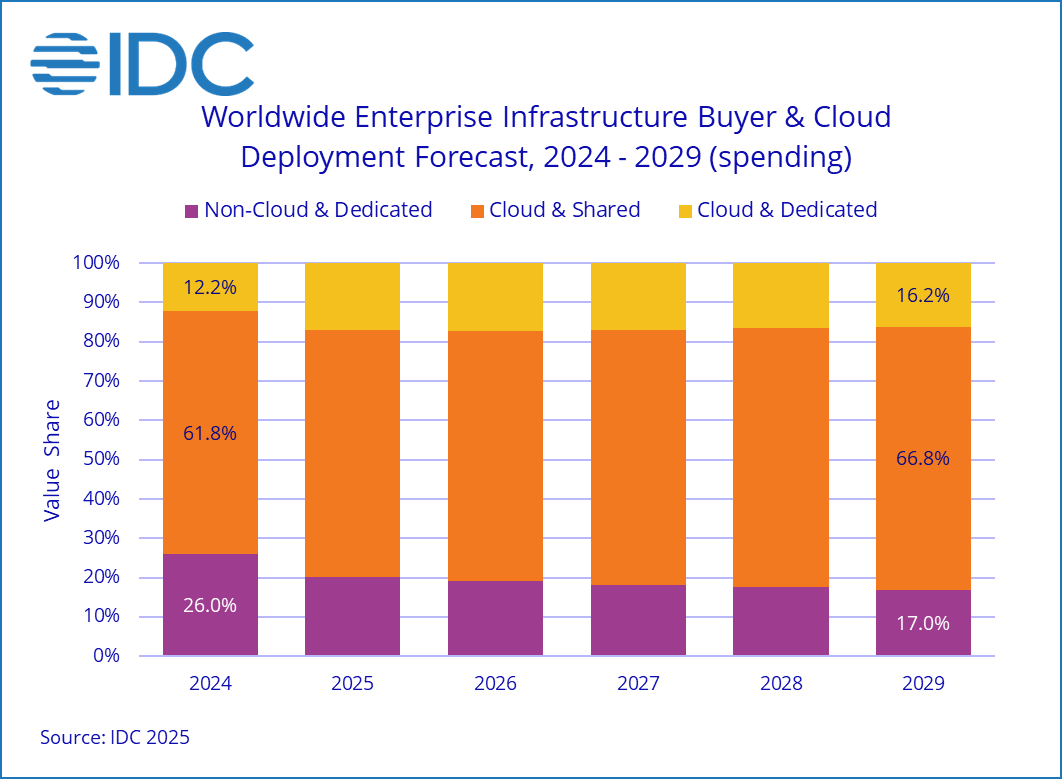

Квартальные затраты на облачную инфраструктуру выросли вдвое на фоне бума ИИПо оценкам компании International Data Corporation (IDC), мировые затраты на облачную инфраструктуру в IV квартале 2024 года достигли $67 млрд: это на 99,3 %, т.е. практически в два раза, больше по сравнению с аналогичным периодом предыдущего года. При этом необлачный сегмент показал рост на 25,8 % — до $22 млрд. Аналитики учитывают продажи серверов и СХД для выделенных и публичных облачных платформ. Главным драйвером отрасли является ИИ, в частности, «рассуждающие» модели и агенты ИИ. Облачные провайдеры активно закупают дорогостоящие системы с ускорителями на базе GPU, а также инвестируют средства в расширение сетей дата-центров. Расходы на публичную облачную инфраструктуру достигли $57 млрд в IV квартале 2024 года, увеличившись на 124,4 % по сравнению с предыдущим годом. В секторе выделенных облаков отмечен рост на 21,8 % в годовом исчислении — до $10 млрд. Таким образом, на публичные платформы пришлось 64,0 % от общих затрат.

Источник изображения: IDC В географическом разрезе расходы на облачную инфраструктуру в последней четверти 2024 года увеличились во всех регионах. В частности, максимальный рост зафиксирован в Канаде и США — плюс 151,8 % и 125,3 % в годовом исчислении соответственно. Китай, Япония, Азиатско-Тихоокеанский регион (за исключением КНР и Японии), Западная Европа, Ближний Восток / Африка, а также Латинская Америка показали прибавку в 99,6 %, 76,2 %, 48,0 %, 36,8 %, 28,1 % и 14,3 % соответственно. В Центральной и Восточной Европе отмечено увеличение на 5,6 %. IDC прогнозирует, что в 2025 году расходы на облачную инфраструктуру поднимутся на 33,3 % по сравнению с 2024-м, составив $271,5 млрд. При этом публичные платформы покажут рост на 25,7 % в годовом исчислении — до $213,7 млрд. В сегменте выделенных облаков ожидается прибавка около 71,8 % — до $57,8 млрд. Расходы на необлачную инфраструктуру, по мнению IDC, в 2025 году снизятся на 4,9 %, составив $68,1 млрд.

25.03.2025 [08:45], Руслан Авдеев

Бум ИИ превратил азиатские проекты ЦОД в «магнит» для инвесторовРазвитие систем искусственного интеллекта (ИИ) подпитывает ажиотаж, связанный со строительством азиатских дата-центров. В результате на континенте выдана серия рекордных кредитов на создание ЦОД, ещё больше сделок может быть заключено в будущем, сообщает Bloomberg. Только за неделю два крупных азиатских оператора ЦОД получили самые значимые в своей истории кредиты, частично предназначенные для расширения проектов в Малайзии, намеренной стать новым региональным хабом для дата-центров. Сам факт таких крупных сделок свидетельствует о росте привлекательности отрасли для инвесторов, бум ИИ стимулирует их интерес. Также сделки стали своеобразным маркером того, что Азия становится одним из ключевых рынков ЦОД. Как прогнозирует Cushman and Wakefield, спрос будет расти на 32 % ежегодно до 2028 года. Это выше, чем предполагаемый рост в США (CAGR 18 %), хотя в начале 2024 года прогнозы были более скромными. По данным юридической компании Morrison Foerster, рост спроса на ЦОД вызвал интерес у пула инвесторов по всему Азиатско-Тихоокеанскому региону (АТР). Если раньше инвесторами выступали в основном банки, то теперь появились частные кредитные и инфраструктурные фонды. Среди недавних инициатив — проект компании Bridge Data Centres, принадлежащей Bain Capital. Она получила в кредит $2,8 млрд для развития в Малайзии, а DayOne (ранее GDS International) привлекла заём, эквивалентный $3,4 млрд. Готовятся и новые сделки. Сингапурское подразделение австралийской Firmus Technologies желает получить кредит на $120 млн, а индийская Yotta Data Services договаривается с частными фондами о привлечении около $500 млн для своих парков ЦОД.

Источник изображения: Steven Wilcox/unsplash.com Боле того, чем сильнее напряжённость между США и КНР, тем активнее транснациональные компании готовы вкладывать средства в ЦОД за пределами Китая. Одним из ключевых бенефициаров наметившейся тенденции стал малайзийский штат Джохор (Johor), граничащий с Сингапуром, где около 30 проектов дата-центров завершены или находятся на стадии строительства, а ещё 20 ожидают одобрения регуляторов. Таиланд одобрил инвестиционные заявки на $5,9 млрд буквально на прошлой неделе, в том числе на проекты в секторе, связанном с ЦОД. Тем не менее, в отрасли царит неопределённость, поскольку США готовят новые пошлины, риск глобальной торговой войны не так уж мал. В числе возможных целей — страны, поставляющие продукцию для индустрии дата-центров (в основном в Азии). Также не исключено нарушение цепочек поставок, в том числе полупроводников. В Morrison Foerster допускают, что геополитические риски могут привести к росту кредитных рисков для финансистов, поэтому те могут потребовать большего вознаграждения или, например, отказаться от проектов, связанных с китайскими структурами. Это потенциально затормозит рост на рынке ЦОД в Юго-Восточной Азии.

17.03.2025 [17:23], Руслан Авдеев

Ежегодные расходы техногигантов на ИИ превысят $500 млрд, но большая часть денег пойдёт на инференс, а не на обучение моделейКрупнейшие IT-компании нарастят ежегодные расходы на ИИ-технологии — в совокупности они превысят $500 млрд уже в следующем десятилетии. Одной из причин роста инвестиций в ИИ станет новый подход к разработкам со стороны китайской DeepSeek и OpenAI, сообщает Bloomberg Intelligence. Группа гиперскейлеров, включая Microsoft, Amazon и Meta✴ намерена потратить $371 млрд на ЦОД и вычислительные ресурсы для ИИ в 2025 году, на 44 % больше, чем годом ранее. К 2032 году затраты вырастут до $525 млрд — быстрее, чем ожидали в Bloomberg Intelligence до того, как недавно «выстрелили» продукты DeepSeek. До недавних пор большая часть инвестиций в ИИ уходила на дата-центры и чипы, которые использовались для обучения или разработки новых, всё более крупных ИИ-моделей. Теперь компании намерены больше тратить на инференс. Изменение стратегии ускорилось после выпуска «рассуждающих» моделей компаний OpenAI и DeepSeek. У этих систем уходит больше времени на ответы на запросы пользователей, при этом они требуют больше ресурсов на инференс. Неожиданный для многих успех DeepSeek, которая, как утверждается, создала чрезвычайно недорогую и конкурентоспособную модель на уровне современных продуктов западных конкурентов (с оговорками), вызвал вопросы об эффективности инвестиций в США. Эксперты оценивают, стоило ли вкладывать огромные средства в укрупнение моделей. Некоторые компании уже стали внедрять эффективные LLM, работающие на относительно небольшом числе ускорителей.

Источник изображения: The Drink/unspalsh.com По данным Bloomberg, «рассуждающие» модели обеспечивают новые возможности для заработка на ПО и потенциально обходятся дороже на этапе инференса, чем на этапе обучения. Это, похоже, приведёт к наращиванию инвестиций в соответствии с новой концепцией и приведёт к росту вложений в ИИ в целом. Рост капитальных затрат на обучение ИИ, как считают в Bloomberg, может быть заметно медленнее, чем предсказывалось ранее. Огромное внимание, которое привлекла DeepSeek, вероятно, заставит технологические фирмы нарастить инвестиции в инференс — именно он станет самым быстрорастущим сегментом на рынке систем генеративного ИИ. Похожие прогнозы давала и Omdia. Хотя в текущем году затраты на связанные с обучением задачи, вероятно, составят более 40 % расходов гиперскейлеров на ИИ, сегмент, как ожидается, уменьшится к 2032 году до всего 14 %. В том же году связанные с инференсом инвестиции могут составить около половины всех расходов на ИИ. Как считают в Bloomberg, наилучшие позиции среди гиперскейлеров у Google. У неё TPU собственной разработки, которые можно использовать как для обучения, так и для инференса. Другие компании, вроде Microsoft и Meta✴, сильно зависят от NVIDIA и могут оказаться не столь гибкими в гонке по новым правилам.

16.03.2025 [13:32], Сергей Карасёв

На мировом рынке серверов в 2025 году ожидается небольшой ростСогласно прогнозу DigiTimes Research, мировые поставки серверов в 2025 году превысят 15 млн ед., а рост по отношению к предыдущему году составит около 2,3 %. Темпы увеличения продаж окажутся ниже по сравнению с 2024-м, что связано с геополитической обстановкой и ценовыми колебаниями. По мнению аналитиков, инвестиции в серверное оборудование со стороны корпоративного сектора станут более осторожными, тогда как основное внимание будет уделяться более зрелым приложениям в сфере больших языковых моделей (LLM). Спрос на дорогостоящие высокопроизводительные ИИ-серверы продолжит повышаться, но темпы роста замедлятся. Основным драйвером данного сегмента останутся заказы, размещаемые ведущими североамериканскими поставщиками облачных услуг — AWS, Microsoft Azure и Google Cloud.  Среди крупнейших мировых ODM-производителей самый существенный рост доли отгрузок, как ожидается, продемонстрирует Foxconn. Это обусловлено значительным объёмом заказов на серверы общего назначения со стороны Microsoft, а также поставками дорогостоящих суперускорителей NVIDIA GB200 NVL72. Компания Wiwynn, как считают эксперты DigiTimes Research, выиграет от заказов на серверы общего назначения и системы ИИ от таких клиентов, как Meta✴ и Amazon. Именно эти операторы, как ожидается, покажут самые существенные результаты в плане приобретения серверов среди ведущих облачных провайдеров в Северной Америке. В целом, как прогнозируется, спрос на серверы в 2025 году будет стимулироваться снижением цен на память DDR5 и SSD. При этом тайваньские ODM-производители серверных систем покажут менее существенные показатели роста по сравнению со среднерыночными значениями.

13.03.2025 [23:30], Владимир Мироненко

Бывший глава Google предупредил об опасности стремления США к доминированию в области ИИ

software

безопасность

ии

информационная безопасность

китай

прогноз

разработка

санкции

сша

ускоритель

цод

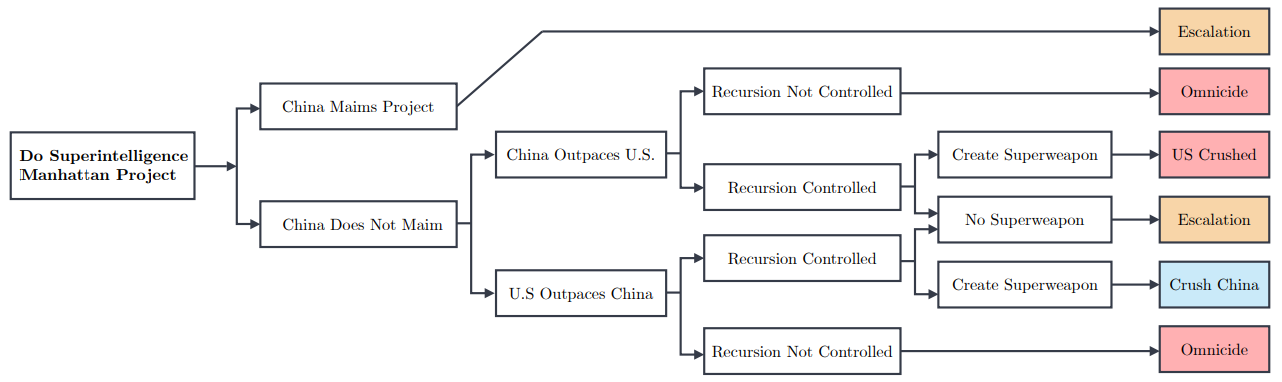

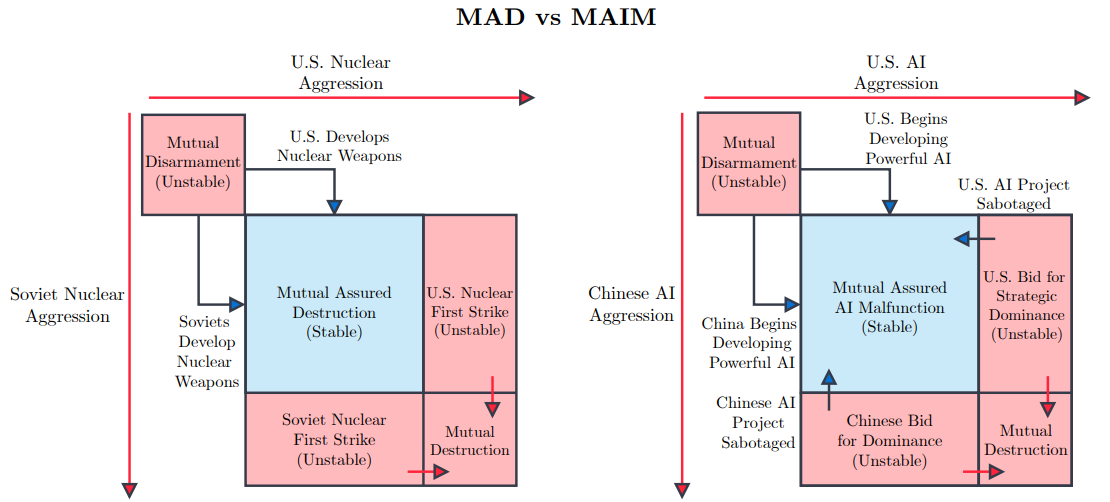

Бывший глава Google Эрик Шмидт (Eric Schmidt) опубликовал статью «Стратегия сверхразума» (Superintelligence Strategy), написанную в соавторстве с Дэном Хендриксом (Dan Hendrycks), директором Центра безопасности ИИ, и Александром Вангом (Alexandr Wang), основателем и генеральным директором Scale AI, в которой высказывается мнение о том, что США следует воздержаться от реализации аналога «Манхэттенского проекта» для достижения превосходства в области ИИ, поскольку это спровоцирует упреждающие киберответы со стороны, например, Китая, пишет The Register. Авторы статьи утверждают, что любое государство, которое создаст супер-ИИ, будет представлять прямую угрозу для других стран, и они, стремясь обеспечить собственное выживание, будут вынуждены саботировать такие проекты ИИ. Любая «агрессивная попытка одностороннего доминирования в области ИИ приведёт к превентивному саботажу со стороны конкурентов», который может быть реализован в виде шпионажа, кибератак, тайных операций по деградации обучения моделей и даже прямого физического удара по ИИ ЦОД. Авторы считают, что в области ИИ мы уже близки к доктрине взаимного гарантированного уничтожения (Mutual Assured Destruction, MAD) времён Холодной войны. Авторы дали нынешнему положению название «гарантированное взаимное несрабатывание ИИ» (Mutual Assured AI Malfunction, MAIM), при котором проекты ИИ, разрабатываемые государствами, ограничены взаимными угрозами саботажа.

Источник изображения: Igor Omilaev/unsplash.com Вместе с тем ИИ, как и ядерные программы в своё время, может принести пользу человечеству во многих областях, от прорывов в разработке лекарств до автоматизации процессов производства, использование ИИ важно для экономического роста и прогресса в современном мире. Согласно статье, государства могут выбрать одну из трех стратегий.

Комментируя предложение Комиссии по обзору экономики и безопасности США и Китая (USCC) о госфинансирования США своего рода «Манхэттенского проекта» по созданию суперинтеллекта в какому-нибудь укромном уголке страны, авторы статьи предупредили, что Китай отреагирует на этот шаг, что приведёт лишь к длительному дисбалансу сил и постоянной нестабильности.

Источник: Superintelligence Strategy: Expert Version Авторы статьи считают, что государства должны отдавать приоритет доктрине сдерживания, а не победе в гонке за искусственный сверхразум. MAIM подразумевает, что попытки любого государства достичь стратегической монополии в области ИИ столкнутся с ответными мерами со стороны других стран, а также приведут к соглашениям, направленным на ограничение поставок ИИ-чипов и open source моделей, которые по смыслу будут аналогичны соглашениям о контроле над ядерным оружием. Чтобы обезопасить себя от атак на государственном уровне с целью замедлить развитие ИИ, в статье предлагается строить ЦОД в удалённых местах, чтобы минимизировать возможный ущерб, пишет Data Center Dynamics. Тот, кто хочет нанести ущерб работе других стран в сфере ИИ, может начать с кибератак: «Государства могут “отравить” данные, испортить веса и градиенты моделей, нарушить работу ПО, которое обрабатывают ошибки ускорителей и управляет питанием и охлаждением…».

Источник: Superintelligence Strategy: Expert Version Снизить вероятность атак поможет и прозрачность разработок. ИИ можно использовать для оценки безопасности других ИИ-проектов, что позволит избежать атак на «гражданские» ЦОД. Вместе с тем не помешает и прозрачность цепочек поставок. Поскольку ИИ-ускорители существуют в реальном, а не виртуальном мире, отследить их перемещение не так уж трудно. Таким образом, даже устаревшие или признанные негодными чипы не смогут попасть на чёрный рынок — их предлагается утилизировать с той же степенью ответственности, что и химические или ядерные материалы. Впрочем, соблюдение всех этих рекомендаций не устранит главную проблему — зависимость от Тайваня в плане производства передовых чипов, которая является критической для США, говорят авторы статьи. Поэтому западным странам следует разработать гарантированные цепочки поставок ИИ-чипов. Для этого потребуются значительные инвестиции, но это необходимо для обеспечения конкурентоспособности.

10.03.2025 [17:43], Руслан Авдеев

Goldman Sachs: китайские телеком-операторы станут крупнейшими бенефициарами ИИ-бума, раньше всех взяв на вооружение продукты DeepSeekТри крупнейших китайских телеком-оператора получат максимальную выгоду от бума ИИ-технологий в Китае. Согласно исследованию Goldman Sachs-China, компании China Mobile, China Telecom и China Unicom становятся ключевыми бенефициарами благодаря наличию собственной облачной инфраструктуры и принятию на вооружение продуктов DeepSeek, сообщает блог IEEE Comsoc. Наличие у тройки лидеров крупнейшей в КНР облачной инфраструктуры позволяет обслуживать и другие облачные компании, а также предлагать собственные облачные сервисы конечным пользователям. В частности, их дата-центрами пользуется Alibaba. А собственная развитая сетевая инфраструктура позволяет снизить себестоимость услуг связи. Более того, другим операторам за передачу данных приходится платить именно «большой тройке» по рыночным ценам. Как считают в Goldman Sachs, в некоторых компаниях, предоставляющих в КНР услуги IaaS, например, QingCloud Technology на ЦОД и услуги связи уходит 50–60 % от общих расходов. «Большая тройка» сделала ставку на решения DeepSeek, поэтому имеют все шансы воспользоваться преимуществами раннего внедрения этих ИИ-технологий. При этом государство активно поддерживает использование ИИ на государственных предприятиях, на которые приходится до 30 % выручки телеком-операторов. В последние три недели операторы начали помогать ключевым клиентам в развёртывании LLM DeepSeek. China Mobile поддерживает PetroChina в развертывании полнофункциональной модели, China Telecom предоставляет ту же услугу Sinopec, а China Unicom сотрудничает с Фошаньским муниципальным бюро промышленности и информационных технологий.

Источник изображения: Eric Prouzet/unsplash.com Более того, 21 февраля Комитет по контролю и управлению государственным имуществом Китая (SASAC) инициировала реализацию плана AI+, призванного стимулировать разработку и коммерческое применение ИИ китайскими государственными предприятиями. China Mobile также объявила, что использует ИИ для преобразования своих телекоммуникационных сетей в рамках стратегии AI+NETWORK, ориентированной на интеграцию ИИ в сетевую инфраструктуру.

10.03.2025 [08:52], Руслан Авдеев

К2 НейроТех: российский рынок HPC за два года вырос на 35 %К2 НейроТех сделала прогноз относительно основных трендов на российском рынке российских суперкомпьютеров. По оценкам компании, за последние два года рынок высокопроизводительных вычислений (HPC) в стране вырос на 35 % и достиг 15,8 млрд руб. Ключевую роль в этом играет развитие ИИ-систем. В 2025 году рынок HPC должен вырасти как минимум на 12 %. Согласно прогнозам компании, в РФ вырастет местное производство оборудования для ИИ-систем. Рост спроса на искусственный интеллект и вычислительные мощности ведут к распространению HPC в бизнесе. Если раньше такие вычисления применялись в основном в науке и инженерных расчётах, то теперь всё чаще их активно применяют для обработки Big Data, ИИ, машинного обучения и др. В 2024 году вложения в системы хранения данных (СХД) и платформы для высоконагруженных систем выросли на 40 %. Утверждается, что выпуск СХД и ИИ-серверов вырос на 10,5 %, госзакупки таких систем увеличились вдвое, а госкомпании потратили на оборудование для ИИ более 1,7 млрд руб.

Источник изображения: Patrik Kernstock/unsplash.com Ещё одним трендом стали модернизация и масштабирование имеющихся HPC-кластеров. Особенной популярностью стали пользоваться готовые решения «под ключ», поскольку теперь часто возникает проблема совместимости программного обеспечения и оборудования. В К2Тех заявляют, что заказчики всё чаще сталкиваются с тем, что имеющееся оборудование не способно справляться с современными задачами и масштабироваться. Ответом на это также будет развитие HPCaaS и гибридных инфраструктур, объединяющих локальные и облачные вычисления. Наконец, К2 НейроТех предрекает переход к контейнеризированным средам как альтернативе «монолитным» приложениям. Использование Kubernetes, Singularity и Slurm даёт возможность оптимально распределять нагрузки и снижать издержки на эксплуатацию HPC-инфраструктуры.

03.03.2025 [23:03], Татьяна Золотова

К2 Cloud: 2025 год пройдет под флагом трудностей с импортозамещением, слабой безопасностью и нехваткой кадровТреть российских предприятий сохраняют потребность в переходе на отечественные ИТ-продукты, а каждая пятая компания заявляет о нехватке квалифицированных ИТ-специалистов и большинство предприятий нуждаются в эффективных решениях в сфере кибербезопасности. К такому выводу пришли эксперты облачного провайдера «К2 Cloud» (К2Тех) в исследовании «Настоящее и будущее ИТ-рынка». В исследовании приняли участие более чем 300 представителей крупного бизнеса из разных сфер. Как отмечают эксперты, потребность в переходе на отечественные решения испытывают 34 % респондентов. Основными проблемами компаний финансовой отрасли помимо импортозамещения являются сложности интеграции текущих систем с новыми решениями (40 % ответов), обеспечение кибербезопасности (38 %), нехватка квалифицированных ИТ-специалистов и экспертизы на рынке (24 %). Респонденты отмечали, что им не хватает ассортимента российского ПО и оборудования. В отрасли машиностроения главными вызовами стали (43 % опрошенных) ограниченные бюджеты и необходимость оптимизации затрат на ИТ. В 25 % компаний сталкиваются со сложностями при внедрении инноваций и цифровизации бизнес-процессов для повышения эффективности. Еще 21 % респондентов отметили сложную адаптацию к меняющимся требованиям регуляторов и новым санкциям.

Источник изображения: К2Тех В ритейле 29 % опрошенных выделили сложности адаптации к требованиям регуляторов, 27 % респондентов не сталкиваются с проблемами при интеграции новых ИТ-систем, а 25 % — испытывают трудности при внедрении инноваций и цифровизации бизнес-процессов для повышения эффективности. |

|