Материалы по тегу: прогноз

|

21.02.2025 [21:21], Руслан Авдеев

В России скоро наступит дефицит энергии для обучения ИИ — сильнее всего ударит по ЦОД в Москве и Санкт-ПетербургеВ обозримом будущем в России ожидается нехватка энергии для обучения ИИ-моделей. Электричества для ЦОД и искусственного интеллекта не хватает не только в других странах — оно заканчивается и в России, сообщают «Ведомости» со ссылкой на мнение экспертов. Впрочем, дефицит неоднороден и в первую очередь могут пострадать столичные регионы. По словам директора по развитию ИИ-технологий «Яндекса» Александра Крайнова, в стране не хватает не только вычислительных мощностей, но и энергии для них питания. По его мнению, компании, желающей построить большой дата-центр, удастся обеспечить его электричеством лишь за год. Причём столько энергии, сколько нужно, просто не выделят. Как заявил Крайнов, сегодня крайне нерационально обучать модели с нуля, «не используя и не переиспользуя» чужие готовые решения. Взяв за основу готовую модель, можно дообучить её на основе собственных данных. Эксперты «Альфа-банка» поддерживают идею переиспользования готовых ИИ-моделей, но отмечают, что для инференса по-прежнему будут требоваться значительные мощности, даже в случае с эффективными моделями вроде продуктов DeepSeek. Ключевыми российскими разработчиками ИИ-моделей являются «Яндекс» (YandexGPT и «Шедеврум») и «Сбер» (GigaChat и Kandinsky), а у МТС, Т-банка и других компаний есть дообученные open-source модели. Компании не только имеют собственные дата-центры, но и арендуют ёмкости.

Источник изображения: Alexander Awerin/unspalsh.com По статистике «Вектор капитал» за апрель 2024 года, российские ЦОД использовали 2,6 ГВт, около 1 % установленной мощности Единой энергосистемы (ЕЭС) России. Вместе с тем на майнинг криптовалют в РФ, по оценкам, приходится 11 ГВт, из которых 3 ГВт приходится на долю легальных майнеров. При этом многие зарубежные майнеры, такие как CoreWeave, успешно переключились на ИИ-проекты. «Системный оператор ЕЭС» (СО ЕЭС, диспетчер энергосистемы) свидетельствует, что установленная мощность электростанций страны составляла на начало 2025 года 263,7 ГВт, поэтому в целом по стране отмечается даже профицит электроэнергии — максимум потребления отмечен в 2024 году и он составил 168,3 ГВт. Однако на юге страны, в Сибири и на Дальнем Востоке из-за роста промышленности и майнинга возможны проблемы. Так, в 2025–2030 гг. дефицит в юго-восточной части объединенной энергосистемы (ОЭС) Сибири в указанный период составит до 2,9 ГВт. Аналогичные показатели ожидаются и на юге страны. В то же время, по оценкам СО ЕЭС, дефицит мощности на юге энергосистемы Москвы и области к 2030 году составит 564 МВт, а к 2042 году — до 3,15 ГВт. По оценкам директора направления ЦОД в Selectel Ильи Михайлова, проблем с производством энергии в России нет, зато есть проблемы с её доставкой. Дефицит может наблюдаться в Москве и Санкт-Петербурге и прилежащих территориях, а в регионах складывается благоприятная ситуация для создания инфраструктуры ЦОД. При этом необходимости в масштабном «переезде» из столиц пока нет. По словам представителя ГК SoftLine Кирилла Сольева, спрос уже превышает предложение, особенно для крупных объектов, а искать площадку для ЦОД на 60 МВт (сопоставимо с ёмкостью ЦОД «Яндекса»), приходится до трёх лет. В Москве, вероятно, осталось 50 МВт свободных мощностей — на два-четыре коммерческих дата-центра. При этом за последние три года многие компании занялись строительством собственных объектов из-за дефицита доступных коммерческих мощностей. Но, например, глава «Сбера» Герман Греф говорит, что оптимальным вариантом считаются проекты кампусов на 300–400 МВт. Ранее «Сбер» объявил о стратегическом сотрудничестве с крупнейшим майнером России BitRiver.

21.02.2025 [19:48], Руслан Авдеев

Запуск Grok 3 подстегнёт рост спроса на ИИ-серверыНедавние достижения в сфере ИИ обострили конкуренцию между ключевыми мировыми игроками, особенно после премьеры модели Grok 3, представленной xAI Илона Маска (Илон Маск) и претендующей на роль самой производительной в мире на сегодняшний день. Эксперты предполагают, что её запуск станет катализатором для роста продаж ИИ-серверов, сообщает DigiTimes. Команда разработчиков xAI подчеркнула, что передовые ИИ-модели для эффективного инференса требуют не менее производительных ускорителей, чем для обучения. Работа новых ИИ-моделей предусмотрена на платформах NVIDIA GB200 и GB300, которые будут играть решающую роль в изменении «ландшафта» современного искусственного интеллекта. Вариант GB300 должны представить в конце 2025 года. По мнению представителей Foxconn, успех DeepSeek сделал процесс обучения моделей более демократичным. Это означает не только то, что обучение ИИ будет требовать меньше ресурсов и, следовательно, серверов, но и то, что спрос должен вырасти. Теперь серверы будут востребованы не только у классических облачных провайдеров и операторов HPC-систем, но и у компаний среднего размера — благодаря этому востребованность оборудования только вырастет.

Источник изображения: Mariia Shalabaieva/unsplash.com Уже сообщалось об ограниченных поставках GB200 в IV квартале 2024 года, но полномасштабное производство должно начаться только к концу I квартала 2025 года. В Quanta ожидают «трёхзначного» роста продаж ИИ-серверов в процентном отношении в 2025 году. Wistron тоже прогнозирует, что продажи ИИ-серверов сохранят в 2025 году «трёхзначный» рост, как и ожидалось ранее. Компания поставляет серверные стойки Dell и материнские платы Supermicro, обе продают серверы xAI. Источники в индустрии рассказывают о сохранении устойчивого спроса на ИИ-платформы, включая GB200. Также отмечаются активные поставки ускорителей H100. Как скажется выход на рынок GB300 в конце 2025 года, пока неизвестно. Хотя серверы на базе ASIC-ускорителей привлекли внимание после премьеры Deep Seek, эксперты уточняют, что они скорее дополняют, а не заменяют серверы с классическими ускорителями. ASIC предлагают больше возможностей кастомизации, что позволяет им справляться с некоторыми пользовательскими задачами более эффективно. Так или иначе, есть и другие мнения относительно будущего рынка ИИ-серверов. Буквально на днях появилась информация о том, что эксперты прогнозируют охлаждение соответствующего рынка в 2025 году.

17.02.2025 [20:23], Руслан Авдеев

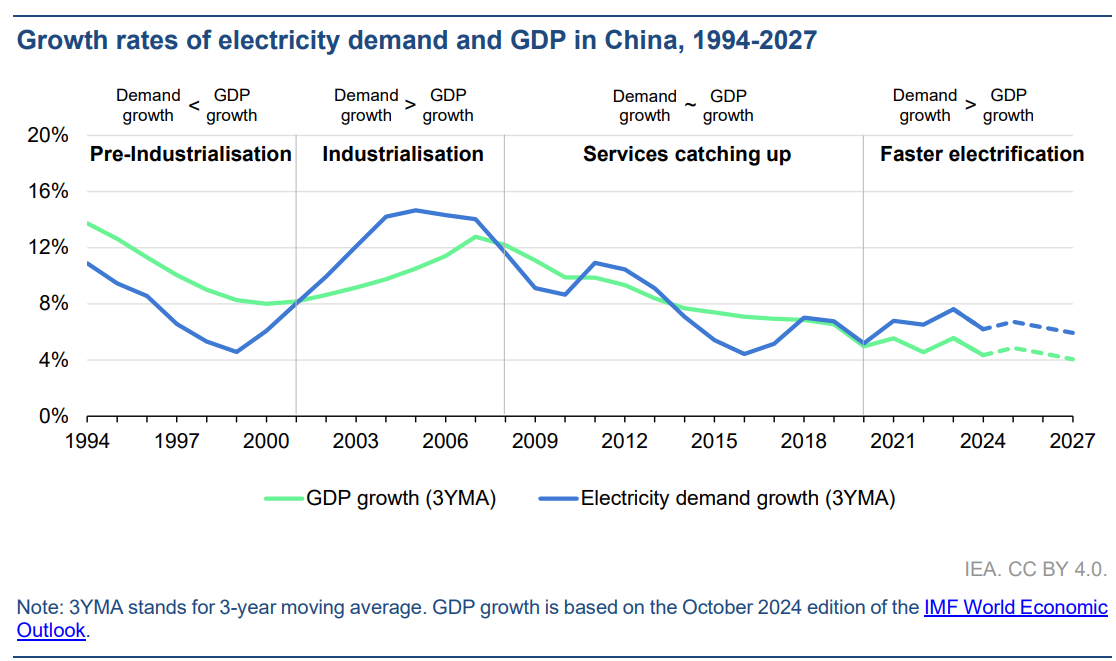

IEA: мир столкнулся с «беспрецедентным» ростом спроса на электроэнергиюПо информации Международного энергетического агентства (IEA), в ближайшие три года миру потребуется много новых источников энергии, чтобы покрыть беспрецедентно быстро растущий спрос. Достичь этого будет непросто, свидетельствуют данные агентства. В отчёте IEA речь идёт о текущем состоянии рынка электроэнергии и его вероятных изменениях в 2025–2027 гг. Прогнозируется, что миру нужно будет ещё 3,5 тыс. ТВт∙ч в следующие три года. Это значит, что с нынешнего дня по 2027 год в эксплуатацию нужно будет ежегодно вводить больше мощностей, чем потребляет за год, например, Япония. При этом Япония занимает пятое место по объёмам энергопотребления в мире, на неё приходится более 1000 ТВт∙ч ежегодно. Большая доля новых мощностей будет вводиться в эксплуатацию на развивающихся рынках — именно они будут наращивать потребление электричества в ближайшие годы. Но потребление после периода относительной стагнации должно вырасти и в относительно развитых экономиках. Эта стагнация в последние годы была отчасти вызвана ростом эффективности технологий, в особенности повышением энергоэффективности.

Источник изображения: Nikola Johnny Mirkovic/unsplash.com Конечно, эту тенденцию может изменить рынок ЦОД, но «виноваты» будут не только ИИ-системы и выросшие потребности в вычислениях. Так, в развивающихся экономиках вроде Индии стали использовать больше кондиционеров — во многом из-за изменения климата. А Евросоюз начинает наращивать использование тепловых насосов и электромобилей, да и дата-центры в регионе тоже ожидает взрывной рост. Всё это приведёт к росту производств, которым тоже понадобится энергия. Конечно, для покрытия спроса постоянно ведётся поиск экобезопасных источников энергии для ЦОД и других проектов — от малых модульных реакторов (SMR) до повторного запуска старых АЭС. В IEA предполагают, что уже к 2027 году АЭС, ветряные и солнечные электростанции и ГЭС смогут закрыть до 95 % прогнозируемого спроса. Уже в 2025 году источники возобновляемой энергии должны обеспечить более трети мирового производства электричества, обогнав уголь в глобальном масштабе. В 2024 году это уже случилось в США, но с оговоркой — на местном рынке энергетики доминирует газ и, по-видимому, будет доминировать и далее.

Источник изображения: IEA Тем не менее, даже в тех регионах мира, где скачок энергопотребления будет самым высоким — например, в КНР, на которую приходится более половины мирового спроса на электричество в 2024 году — в ближайшие годы источники возобновляемой энергии удовлетворят более 90 % спроса на электричество. Если прогнозы агентства относительно возобновляемых источников энергии будут верны, в следующие три года мировые выбросы углекислого газа выйдут на плато, но изменения климата могут негативно сказаться на динамике использования возобновляемой энергии. Из-за разных факторов — от засух, зимних бурь в регионах, где их обычно не случалось, глобального потепления — цены на электричество стали весьма волатильными, что может помешать развитию новых источников. Как сообщают в IEA, эти события в целом свидетельствуют о недостаточной гибкости системы по техническим, нормативным или договорным причинам. Так или иначе, миру предстоят годы интенсивной электрификации без гарантий того, что всё пройдёт гладко для мировой экономики.

14.02.2025 [13:24], Руслан Авдеев

Эксперты прогнозируют охлаждение рынка ИИ-серверов в 2025 годуТехнологические санкции США и подготовка цепочки поставок к поступлению на рынок новейшего оборудования NVIDIA, вероятно, приведут к снижению объёмов продаж ИИ-серверов в 2025 году, сообщает The Register со ссылкой на мнение независимых экспертов. Так, TrendForce сообщает, что поставки ИИ-серверов в прошлом году выросли на 46 %, преимущественно благодаря заказам провайдеров облачных сервисов (CSP). В частности, производитель серверов Foxconn объяснил недавний рекордный рост выручки именно продажами ИИ-серверов. При этом в TrendForce рассматривают несколько вариантов развития событий на рынке серверов в 2025 году из-за неопределённости, царящей в нише ИИ-решений. Наиболее вероятным считается дальнейшее расширение рынка, но с более низким годовым приростом. Впрочем, даже в таких условиях он может превысить 30 % — Microsoft, Meta✴, Amazon и Google намерены увеличить капитальные затраты на ИИ-инфраструктуру. Как ожидается, это будет способствовать поддержке спроса на ИИ-серверы. Наихудшим сценарием, по оценке TrendForce, причём следующим по вероятности, является рост поставок ИИ-серверов до «всего» 20–25 %. Этот прогноз учитывает ужесточение США экспорта ИИ-чипов в Китай, что создаёт большую неопределённость на рынке. Кроме того, не исключены задержки поставок стоечных решений NVIDIA на основе суперчипов Grace Blackwell — их структура довольно сложна, поэтому масштабное развёртывание откладывается на II половину года.

Источник изображения: Foxconn Более оптимистичный сценарий предполагает, что масштабные проекты в Китае и США (например, Stargate) помогут ускоренному развёртыванию ИИ-серверов. Кроме того, хотя триумф DeepSeek может негативно повлиять на необходимость внедрения большого количества ИИ-ускорителей, он же способен расширить применение искусственного интеллекта, стимулируя рост ИИ на периферии. При удачном стечении обстоятельств поставки ИИ-серверов вырастут в 2025 году почти на 35 %. Недавно глава IBM Арвинд Кришна (Arvind Krishna) уже предсказал, что использование аналогичных решениям DeepSeek экономичных и эффективных технологий не только не приведёт к падению рынка, но, наоборот, значительно увеличит использование оборудования после снижения «порога входа» для применения ИИ-моделей. Схожей позиции придерживаются инвесторы в ИИ-инфраструктуру вроде Blackstone и Brookfield, ожидающие, что спрос на ЦОД и оборудование не уменьшится. В TrendForce ожидают, что влияние DeepSeek будет способствовать переходу облачных операторов на недорогие чипы собственной разработки, поскольку акцент в последнее время смещается с обучения ИИ на инференс. В результате серверы, оптимизированные для запуска моделей, займут большую часть рынка. Вероятно, рынок серверов станет более сегментированным, поскольку крупные облачные игроки продолжат инвестиции в высокопроизводительные решения, а корпоративные заказчики будут отдавать предпочтение более экономичным альтернативам.

10.02.2025 [13:12], Руслан Авдеев

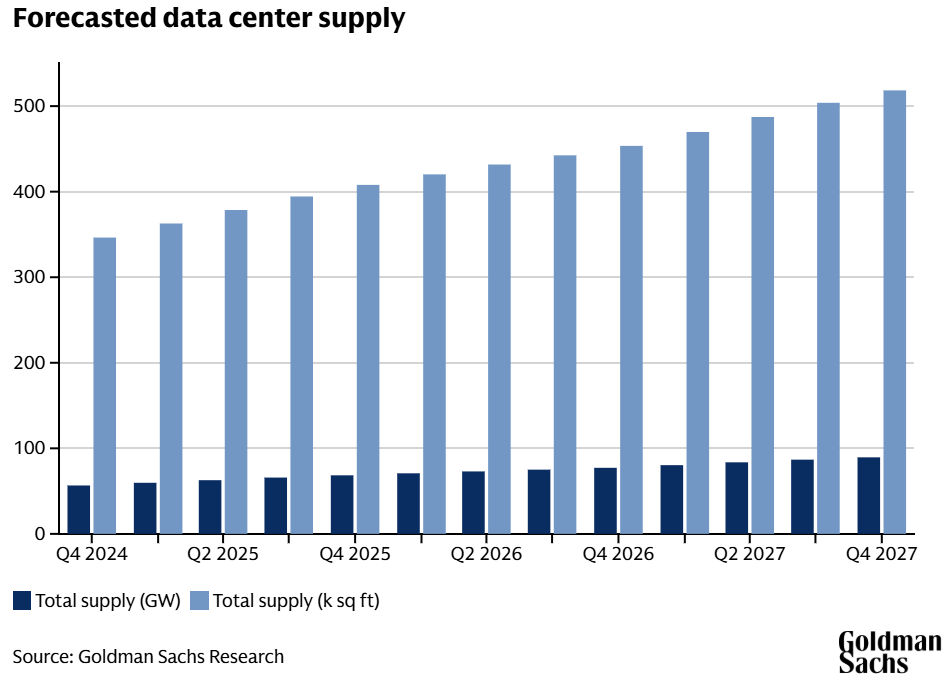

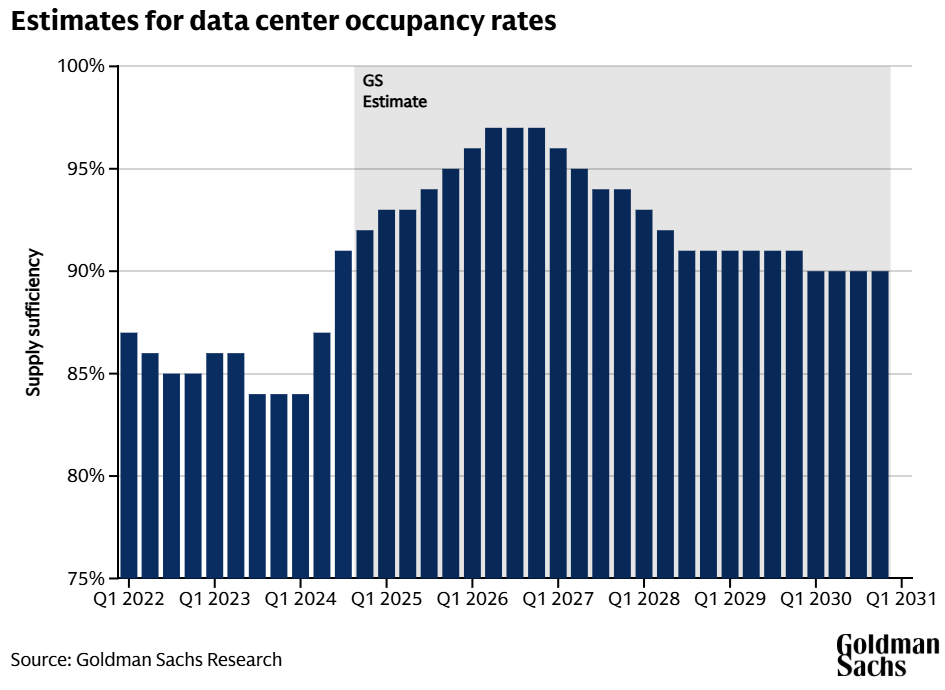

Ненасытный ИИ: энергопотребление ЦОД к 2030 году вырастет более чем вдвоеПо последним прогнозам инвестиционных банкиров Goldman Sachs, потребность ИИ в электричестве приведёт к тому, что всего через пять лет потребление энергии дата-центрами увеличится более чем вдвое. По оценкам финансистов, сегодня индустрия ЦОД в мире потребляет около 55 ГВт. Более половины (54 %) приходится на нагрузки при облачных вычислениях, на традиционные сервисы вроде серверов e-mail и хранилищ данных — ещё 32 %, а на ИИ — 14 %. Моделирование будущего спроса позволяет предположить, что уже к 2027 году он вырастет до 84 ГВт, а доля ИИ составит 27 %. На облачные нагрузки придётся около 50 %, а на традиционные нагрузки — 23 %. Если прогнозы верны, всего за пару лет потребление в энергии взлетит на 59 % и тенденция, вероятно, сохранится и в будущем. К концу 2030 года общая мощность ЦОД должна составить уже 122 ГВт — рост в 165 % в сравнении с 2023 годом. Капитальные затраты Amazon, в основном связанные с AWS, в 2025 году должны составить $100 млрд. Microsoft намерена потратить на инфраструктуру $80 млрд, Google — $75 млрд, а Meta✴ — до $65 млрд. Столь значительные средства преимущественно пойдут на развитие именно ИИ-инфраструктуры.

Источник изображений: Goldman Sachs Research В результате инвестиции потребуются и энергосетям, на модернизацию которых до 2030 года может потребоваться до $720 млрд — немало, но в противном случае нехватка энергии может затормозить развитие ЦОД в ряде регионов. В Goldman Sachs предупреждают, что на модернизацию ЛЭП может уйти несколько лет, что может стать «узким местом» для рынка ЦОД, если регионы не проявят достаточной инициативы.  В прошлом году аналитики Bain & Co предупреждали о том, что рост энергопотребления в США способен превысить предложение буквально за пару лет, если энергетические компании не примут мер для наращивания мощностей по производству и распределению электричества. Также сообщалось, что к 2030 году американцы могут столкнуться с ростом счетов за электричество на 70 % — если необходимые меры не принять.  В Goldman Sachs, рассчитывают, что в ближайшем будущем баланс спроса и предложения в отрасли ЦОД «ужесточится», а загруженность инфраструктуры ЦОД, составлявшая 85 % в 2023 году, уже в конце 2026 года превысит 95 %. В 2027 году должно начаться замедление темпов роста загруженности благодаря вводу в эксплуатацию новой инфраструктуры. Впрочем, это предположение основано на гипотезе исследователей, предполагающей, что более эффективные ИИ-модели несколько снизят потребность в инфраструктуре.  В долгосрочной перспективе, если повышение эффективности приведёт к снижению уровня капитальных затрат, рынок дата-центров станет более устойчивым и будет меньше подвержен циклическим колебаниям. Будучи финансовой компанией, Goldman Sachs заинтересована как в открывающихся инвестиционных возможностях, так и в том, чтобы предупредить о возможном кризисе. Отмечается, что в выигрыше от роста спроса на ИИ окажутся крупные операторы ЦОД, обслуживающие гиперскейлеров и крупных корпоративных клиентов. В прошлом году сообщалось, что аналитики Goldman Sachs не уверены в будущем ИИ, поскольку на него тратится слишком много средств, а польза не вполне очевидна.

06.02.2025 [12:31], Руслан Авдеев

Dell'Oro Group: к 2029 году ежегодные капиталовложения в ЦОД превысят $1 трлн, но только с учётом StargateDell'Oro Group прогнозирует, что к 2029 году ежегодные мировые капиталовложения в ЦОД превысят $1 трлн, а их средний темп прироста (CAGR) составит 21 %. К этому моменту расходы на ИИ-серверы с ускорителями и серверы для специфичных нагрузок могут достичь почти половину всех расходов на дата-центры. В 2025 году на долю крупнейших гиперскейлеров — Amazon, Google, Meta✴ и Microsoft — придётся почти половина мировых капиталовложений в ЦОД. Microsoft намерена потратить на расширение инфраструктуры $80 млрд, Google — $75 млрд, а Meta✴ — до $65 млрд. Вместе с тем некоторые облачные провайдеры второго эшелона готовы значительно увеличить капиталовложения в ближайшие годы. Как заявляют в Dell'Oro Group, хотя расходы на инфраструктуру ЦОД ещё не достигли желаемого уровня отдачи и эффективности, рост капиталовложений в долгосрочной перспективе гарантирован. Этому способствуют многолетние инвестиции в поддерживаемые правительствами проекты вроде Stargate, на который в перспективе уйдёт до $500 млрд. Правительство США напрямую Stargate не финансирует, но OpenAI с партнёрами намерена только на первом этапе вложить в него $100 млрд. Пока ожидается, что SoftBank и OpenAI инвестируют по $19 млрд, а Oracle и MGX — по $7 млрд. Остальные средства ещё предстоит привлечь, средства необходимы и самой OpenAI, на которую, вероятно, потратится SoftBank.

Истчоник изображения: Joe Holland/unspalsh.com Прогноз Dell'Oro основан на том, что планы относительно Stargate — не пустой звук. Также учтены долгосрочные планы гиперскейлеров, поскольку крупные игроки, не участвующие в Stargate, тоже намерены расширять свою инфраструктуру. Также эксперты упомянули недорогую и эффективную китайскую модель стартапа DeepSeek, буквально обвалившую на время сегмент фондового рынка США. Утверждается, что новость о DeepSeek была революционной, но другие компании тоже ведут собственные работы над повышением эффективности ИИ-моделей. Ранее сообщалось, что компании вроде Blackstone и Brookfield рассчитывают продолжать инвестиции в инфраструктуру, а эксперты The Register привели подборку мнений ключевых игроков рынка, которые в основном тоже уверены в больших перспективах роста рынка ЦОД.

03.02.2025 [09:20], Руслан Авдеев

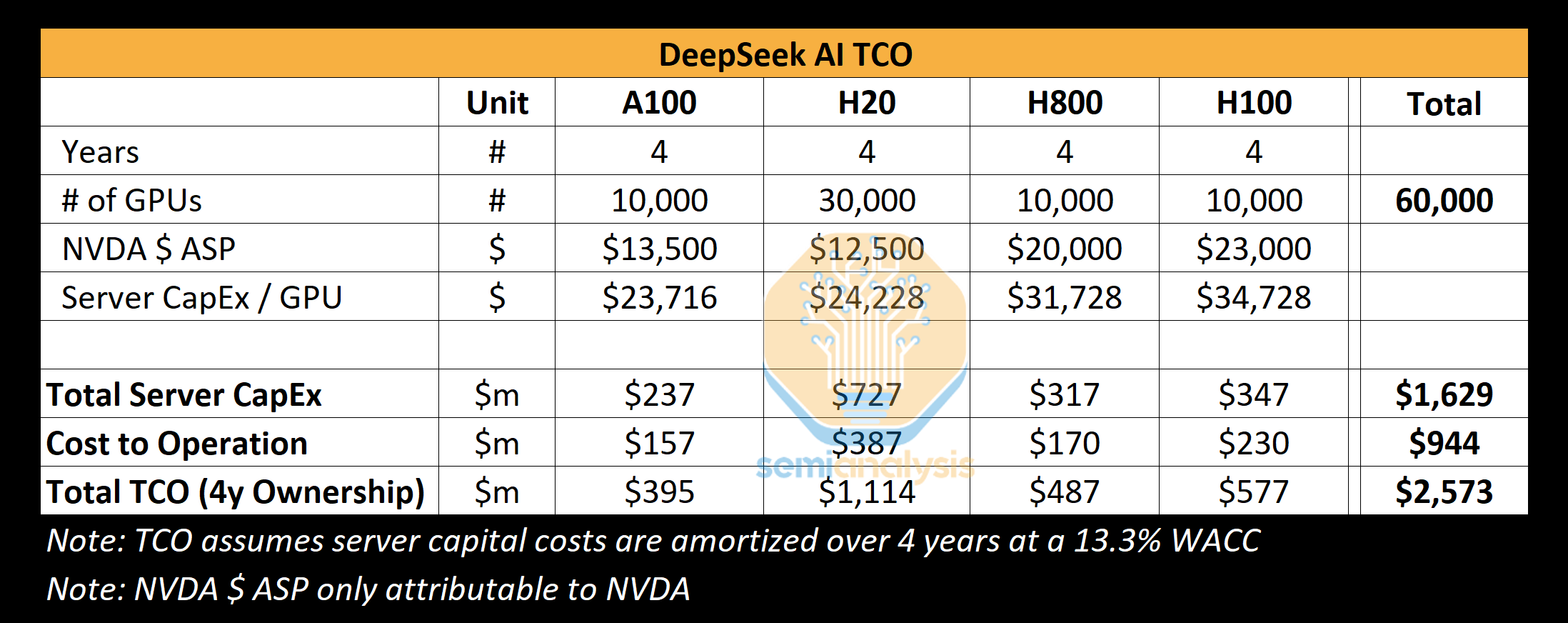

The Register: Успех DeepSeek показал важность обдуманных инвестиций в ИИ, но потребность в развитии инфраструктуры никуда не денетсяШок, вызванный недавним триумфом китайского ИИ-стартапа DeepSeek, представившего дешёвые и эффективные ИИ-модели, заставил многих усомниться в результативности масштабных вложений в инфраструктуру на базе дорогих ИИ-ускорителей, сообщает The Register. Тем не менее эксперты уверены, что отказываться от инвестиций было бы нецелесообразно. На прошлой неделе акции ряда крупнейших американских ИИ-брендов после дебюта весьма эффективной модели DeepSeek R1, использующей, со слов создателей, сравнительно мало ускорителей NVIDIA, буквально обрушились в цене. Из-за этого многие эксперты усомнились в том, что траты миллиардов на аппаратную инфраструктуру для ИИ себя оправдывают, если Китай способен добиться хороших результатов, используя не самое мощное оборудование. Например, NVIDIA «в моменте» потеряла $600 млрд рыночной стоимости. Настоящая истерия наложилась на растущее беспокойство в связи с тем, что всё больше денег тратится на инфраструктуру и её поддержку, а особенной отдачи пока не видно. Впрочем, паника может быть неуместной, поскольку обрушение акций прекратилось, а DeepSeek обвиняется в использовании ИИ-моделей Anthropic и OpenAI. Как отмечает The Register, нет и реальных подтверждений того, что производительность моделей DeepSeek находится на уровне лучших из актуальных моделей, а также того, что на обучение китайского ИИ ушло всего $6 млн. По оценкам SemiAnalysis, доступная DeepSeek инфраструктура гораздо больше, чем утверждает компания, и стоит более чем $1,5 млрд.

Источник изображения: Etienne Girardet/unsplash.com По словам экспертов Omdia, опасения относительно «сокрушительных» инноваций DeepSeek сильно преувеличены. В компании подтверждают, что китайский стартап использовал некоторые «гениальные инновации», но они приведут лишь к массовому использованию аналогичных решений и строительству новой ИИ-инфраструктуры. В Omdia прогнозируют, что в ближайшие годы рынок ИИ-инфраструктуры, скорее всего, значительно вырастет. В компании полагают, что до 2028 года поставки серверов для инференса будут расти на 17 % ежегодно. В TrendForce придерживаются несколько иного мнения и предполагают, что в будущем организации всё же станут более строго оценивать инвестиции в инфраструктуру ИИ и станут применять более эффективные модели для того, чтобы снизить зависимость от доступности ускорителей. Также не исключается, что чаще будут использоваться кастомные ASIC вместо сторонних ИИ-ускорителей и спрос на «классические» модели может претерпеть с 2025 года заметные изменения. Если раньше индустрия полагалась в первую очередь на масштабирование моделей, увеличение объёмов данных и повышение производительности оборудования, то теперь стратегия меняется. DeepSeek прибегла к «дистилляции» моделей, повышению скорости инференса и снижения зависимости от оборудования. Не так давно генеральный директор IBM Арвинд Кришна (Arvind Krishna) объявил, что деятельность DeepSeek подтвердила правильность подхода к ИИ его собственной компании, считающей, что модели могут быть меньше, как и время их обучения. При использовании подобных подходов затраты на инференс могут снизиться в 30 раз, что очень хорошо для корпоративных клиентов. Ещё в 2023 году компания начала развивать серию «экономичных» базовых моделей Granite. Вероятно, по этому пути пойдут и другие.

Источник изображения: SemiAnalysis Gartner также сообщает, что именно эффективное масштабирование ИИ будет целесообразнее простого наращивания вычислительных ресурсов. Впрочем, китайский ИИ не устанавливает новый стандарт эффективности моделей, поскольку те соответствуют показателям уже существующих, но не превосходят их. Кроме того, нет доказательств, что добавление дополнительных вычислительных ресурсов и данных не имеет значения. The Register прогнозирует, что продукты и технологии DeepSeek не вызовут резкого падения спроса на ИИ-инфраструктуру, поэтому инвесторам NVIDIA и строителям ЦОД, вероятно, можно не бояться того, что «пузырь» ИИ лопнет, как этого ожидают некоторые эксперты. Во всяком случае одни из крупнейших инвесторов в сектор ЦОД — Blackstone и Brookfield — заявили, что следят за успехами DeepSeek, но отказываться от инвестиций не собираются. Тем не менее, успех китайского стартапа напоминает о том, что «всегда можно сделать ещё лучше» и экстенсивное вливание денег и вычислительных ресурсов не всегда лучший вариант.

28.01.2025 [18:40], Владимир Мироненко

«Рынки ошибаются»: DeepSeek не угрожает NVIDIA и другим американским IT-гигантам

deepseek

fortune

hardware

nvidia

анализ рынка

ии

инференс

китай

прогноз

санкции

сша

ускоритель

финансы

Рост популярности ИИ-технологий способствовал росту рыночной стоимости NVIDIA выше $3 трлн. Однако её акции обрушились в понедельник на 17 %, вызвав падение рыночной стоимости компании почти на $600 млрд, после анонса китайским стартапом DeepSeek ИИ-моделей V3 и R1, способных соперничать с лучшими моделями любой американской компании, хотя и были обучены за малую часть стоимости на менее продвинутых чипах NVIDIA H800 и A100, пишет Fortune. Также в начале недели приложение AI Assistant стартапа DeepSeek вышло на первое место в рейтинге самых популярных бесплатных приложений в интернет-магазине в Apple App Store в США, опередив ИИ-чат-бот ChatGPT от OpenAI. Более того, модель DeepSeek R1, призванная бросить вызов модели «рассуждений» OpenAI o1, можно запустить на рабочей станции, а не в ЦОД. Поскольку мощные ускорители NVIDIA являются одной из самых больших статей расходов на разработку самых передовых моделей ИИ, инвесторы начали пересматривать свои представления относительно вложений в ИИ-бизнес. Да, DeepSeek явно потряс рынок ИИ, однако разговоры о крахе NVIDIA могут быть преждевременными, равно как и заявления о том, что успех DeepSeek означает, что США следует отказаться от политики, направленной на ограничение доступа Китая к самым передовым ИИ-чипам, предупреждают аналитики Fortune. DeepSeek утверждает, что использует 10 тыс. ускорителей NVIDIA A100, а также чипы H800, что на порядок меньше, чем используют американские компании для обучения своих самых передовых ИИ-моделей. Например, Xai Илона Маска (Elon Musk) построила вычислительный кластер Colossus в Теннесси на базе 100 тыс. ускорителей NVIDIA H100, его планирует расширить до 1 млн чипов.

Источник изображения: Heather Wilde / Unsplash Это дало повод некоторым экспертам утверждать, что введение ограничений США подстегнуло инновации в Китае. В Fortune считают такие умозаключения недальновидными и утверждают, что влияние DeepSeek может, как это ни парадоксально звучит на первый взгляд, увеличить спрос на передовые чипы ИИ — как NVIDIA, так и её конкурентов. Причина отчасти заключена в феномене, известном как парадокс Джевонса (Jevons Paradox). Парадокс Джевонса, также известный как эффект отскока, назван в честь британского экономиста XIX века Уильяма Стэнли Джевонса (William Stanley Jevons), который заметил: когда технический прогресс делает использование ресурса более эффективным, общее потребление этого ресурса имеет тенденцию к увеличению. Это имеет смысл, если спрос на что-либо относительно эластичен — снижающаяся из-за повышения эффективности цена создаёт ещё больший спрос на продукт. Одной из причин слабого внедрения ИИ-моделей в крупных организациях была их дороговизна. Это особенно касалось новых «рассуждающих» моделей, таких как o1 от OpenAI. Модели DeepSeek гораздо дешевле конкурентов в эксплуатации, так что теперь компании могут позволить себе развёртывать их для многих сценариев использования. В масштабах отрасли это может привести к резкому росту спроса на вычислительную мощность. В понедельник гендиректор Microsoft Сатья Наделла (Satya Nadella) и бывший гендиректор Intel Пэт Гелсингер (Pat Gelsinger) указали на это в сообщениях в социальных сетях. Наделла напрямую сослался на парадокс Джевонса, в то время как Гелсингер сказал, что «вычисления подчиняются» тому, что он назвал «законом газа». «Если сделать его значительно дешевле, рынок для него расширится… это сделает ИИ гораздо более широко распространенным, — написал он. — Рынки ошибаются».

Источник изображения: Mark Daynes / Unsplash В Fortune задались вопросом: «Какая именно вычислительная мощность потребуется?». Топовые ускорители NVIDIA оптимизированы для обучения крупнейших больших языковых моделей (LLM), таких как GPT-4 от OpenAI или Claude 3-Opus от Anthropic. Для инференса чипы NVIDIA меньше подходят, чем изделия конкурентов, включая AMD и, например, Groq, чипы которых позволяют исполнять ИИ-нагрузки быстрее и намного эффективнее. Google и Amazon также создают свои собственные чипы ИИ, некоторые из которых оптимизированы для инференса. NVIDIA сейчас занимает более 80 % рынка ИИ-вычислений на базе ЦОД (если исключить кастомные ASIC облачных провайдеров, её доля может составить до 98 %) и вряд ли утратит доминирование быстро или полностью, отметили в Fortune. Ёе ускорители также могут использоваться для инференса, а программная платформа CUDA имеет большое и лояльное сообщество разработчиков, которое вряд ли откажется от него в одночасье. Если общий спрос на ИИ-чипы увеличится из-за парадокса Джевонса, общие доходы NVIDIA всё равно смогут вырасти даже при падении доли на рынке из-за увеличившегося рынка. Ещё одна причина, по которой спрос на передовые ИИ-чипы, вероятно, продолжит рост, связана с особенностями работы моделей рассуждений, таких как R1. В то время как способности предыдущих типов LLM росли по мере увеличения доступной вычислительной мощности во время обучения, то модели рассуждений зависят от вычислительных ресурсов во время инференса — чем их больше, тем лучше ответы.

Источник изображения: Kayla Kozlowski / Unsplash Запустив R1 на ноутбуке, можно получить хороший ответ на сложный математический вопрос, скажем, через час, в то время как при использовании ускорителей в облаке на тот же ответ уйдут считанные секунды. Для многих бизнес-приложений задержка или время, необходимое модели для ответа, имеет большое значение. И чтобы сократить время выполнения задачи, по-прежнему будут нужны передовые ИИ-ускорители. Кроме того, многие эксперты сомневаются в правдивости заявления DeepSeek о том, что её модель V3 была обучена примерно на 2048 урезанных ускорителях NVIDIA H800 или что её модель R1 была обучена на столь малом количестве чипов. Александр Ван (Alexandr Wang), генеральный директор Scale AI, сообщил в интервью CNBC, что, по его данным, DeepSeek тайно получила доступ к кластеру из 50 тыс. ускорителей H100. Также известно, что хедж-фонд HighFlyer, которому принадлежит DeepSeek, успел закупить до введения санкций значительное количество менее производительных ускорителей NVIDIA. Так что вполне возможно, что NVIDIA находится в лучшем положении, чем предполагают паникующие инвесторы, и что проблема с экспортным контролем США заключается не в политике, а в её реализации, подытожили аналитики Fortune.

23.01.2025 [13:00], Сергей Карасёв

Gartner: затраты на ЦОД в мире в 2024 году подскочили на 40 % и достигли $330 млрдКомпания Gartner обнародовала результаты исследования мирового IT-рынка в 2024 году: затраты в годовом исчислении поднялись на 7,7 %, достигнув $5,1 трлн. В 2025 году, как полагают аналитики, рост отрасли ускорится на фоне стремительного внедрения технологий ИИ. В обзоре учитываются расходы на дата-центры, электронные устройства, ПО корпоративного класса, IT-сервисы и телекоммуникационные сервисы. Говорится, что сегмент ЦОД в 2024 году показал максимальный рост — плюс 39,4 % по сравнению с 2023-м: затраты достигли $329,1 млрд. ПО корпоративного класса принесло почти $1,1 трлн, что на 12,0 % больше по сравнению с 2023 годом. Затраты на электронные устройства увеличились в годовом исчислении на 6,0 %, достигнув $734,2 млрд. IT-сервисы обеспечили выручку в размере $1,6 трлн с ростом на 5,6 % год к году. Телекоммуникационные сервисы принесли $1,4 трлн, что на 2,3 % больше по сравнению с 2023-м.

Источник изображения: unsplash.com / Tyler Аналитики говорят о высоком спросе на серверы, предназначенные для задач ИИ. Согласно прогнозам, к 2028 году гиперскейлеры будут эксплуатировать такие машины на общую сумму в $1 трлн. Gartner полагает, что в 2025 году объём глобального IT-рынка увеличится на 9,8 % по сравнению с 2024-м и достигнет $5,6 трлн. Наибольший рост ожидается в сегменте дата-центров: здесь затраты, по мнению экспертов, поднимутся на 23,2 % — до $405,5 млрд. ПО корпоративного класса обеспечит выручку на уровне $1,2 трлн при росте на 14,2 % в годовом исчислении. Электронные устройства принесут $810,2 млрд — плюс 10,4 % по отношению к 2024 году. На IT-сервисы и телекоммуникационные сервисы придётся соответственно $1,7 трлн и более $1,4 трлн с ростом на 9,0 % и 3,8 % год к году.

21.01.2025 [09:11], Руслан Авдеев

Рост ИИ ЦОД может сделать невозможным достижение нулевых выбросов в запланированные срокиИндустрию ЦОД в 2025 году будет буквально лихорадить. Развитие ИИ грозит невыполнением обязательств, взятых операторами относительно достижения целей устойчивого развития. Более того, власти, вероятно, столкнутся с враждебностью общественности, выступающей против новых ИИ-проектов, сообщает Uptime Institute. Необходимо будет пересмотреть и способы доставки и распределения электроэнергии. Соответствующие прогнозы Uptime Institute связаны с ростом спроса на дата-центры из-за бума ИИ-технологий и связанных с ними облачных сервисов. Аналитики предполагают, что ресурсоёмкость новых ЦОД и их выбросы парниковых газов приведут к усилению сопротивления людей, проживающих вблизи дата-центров. Это приведёт к противостоянию с властями, которых обычно интересует экономические выгода от ЦОД. Ещё одной проблемной темой является использование воды и земли дата-центрами. При этом ЦОД зависимы от налоговых льгот и предоставляют довольно мало рабочих мест, поэтому местные жители и экоактивисты вряд ли будут их развитию. В Uptime Institute напоминают, что многие правительства установили цели по ограничению выбросов парниковых газов до нуля, но допускают, что бум ИИ почти наверняка сделает эти цели недостижимыми. При этом власти, похоже, убеждены в экономической целесообразности развития ИИ. Свежим примером является эпохальный план Великобритании, объявившей о намерении превратиться в ИИ-сверхдержаву.

Источник изображения: Patrick Hendry/unsplash.com Также аналитики прогнозируют, что ЦОД придётся активно участвовать в управлении энергосетями из-за растущего спроса на электричество. Им наверняка придётся более тесно сотрудничать с коммунальными компаниями, а в худшем случае самим добывать и хранить электроэнергию и быть готовыми поделиться её. Так, Microsoft внедрила в кампусе ЦОД в Дублине «интерактивные» ИБП, энергию из которых можно отдавать в общую сеть, что поможет компенсировать колебания поставок энергии из возобновляемых источников. Там же строится частная газовая электростанция. Вероятно, так будут поступать многие операторы, по запросу отдавая электроэнергию в общие сети. В целом, как прогнозируют в Uptime Institute, сектору придётся перестраиваться из-за потребностей ИИ-инфраструктуры. Плотность уже превышает 40 кВт на стойку, а суперускорители NVIDIA GB200 NVL72 и вовсе требуют 120 кВт. Рост плотности и ёмкости создаёт проблемы в инфраструктуре управления питанием. Без пересмотра архитектуры многие ЦОД могут превратиться в подстанции или электростанции, построенные возле относительно небольших кампусов. Поэтому придётся переходить к новым топологиям распределения энергии и принимать другие меры, на что потребуется время. 2025 году может стать поворотным, поскольку новые инвестиции позволят сделать реформы возможными.

Источник изображения: NIKLAS LINIGER/unspalsh.com Также Uptime Institute прогнозирует, что ИИ-модели станут всё чаще обучать в облаках, а компании будут арендовать ресурсы вместо закупки собственного вычислительного оборудования. Некоторые эксперты, впрочем, подвергают целесообразность развёртывания крупных ИИ-моделей в облаке сомнению — в Canalys, например, уверены, что бизнес обратится к поставщикам колокейшн-услуг и специализированных операторов вроде CoreWeave. В целом операторы ЦОД, по мнению экспертов, начнут уделять больше внимания ускорителям не от NVIDIA. Предполагется, что рынок ИИ-решений в 2025 году станет более разнообразным. Кроме того, инфреренс требует намного меньше ресурсов, чем обучение моделей, поэтому тут вполне сгодится продукция, например, Cerebras и SambaNova. В Uptime Institute заключили, что 2025 год станет проверкой компетенции операторов ЦОД и их способности ориентироваться в новых вызовах, связанных с ИИ. Нужно будет не только справляться с новыми задачами, но и добиваться целей устойчивого развития. Совместить это будет очень непросто. |

|