Материалы по тегу: прогноз

|

20.01.2025 [23:33], Руслан Авдеев

Телеком-компании получат миллиарды долларов, сдав медные кабели на цветметТелекоммуникационные компании со всего мира, как ожидается, в следующие 15 лет получат более $10 млрд от продажи меди из переработанных кабелей. Предполагается, что они извлекут их из своих сетей на благо всего сектора, поскольку ожидается рост спроса на металл, сообщает The Financial Times. Согласно данным компании TXO, помогающей в переработке и сбыте металла, в 2025 году операторы получат от продажи меди $720 млн. Британская BT, скандинавские Telia и Telenor и австралийская Telstra уже нашли покупателей на металл. Отрасль переходит на оптоволоконные сети и беспроводные технологии, а операторы выиграют от роста цен на медь — S&P Global Commodity Insights прогнозирует цену порядка $12 тыс./т к 2035 году, тогда как сегодня речь идёт об $9 тыс. за тонну (в пике $11 тыс.). По словам Analysys Mason, извлечение некоторых кабелей не окупятся, но в целом потенциальная чистая единовременная прибыль должна составить десятки миллиардов долларов в мировом масштабе. По прогнозам горнодобывающей BHP, к 2050 году спрос на медь в мире вырастет на 70 % в сравнении с 2021 годом — дефицит создают энергетический переход и активное строительство электросетей. В TXO утверждают, что на момент всплеска спроса добывающие предприятия не смогут удовлетворить его, из-за чего возникнут дефицит поставок и вырастут цены.

Источник изображения: Johnny Briggs / Unsplash По данным СМИ, Telstra заработала за два финансовых года на продажах меди из кабелей AU$211 млн ($132 млн). BT сообщила о предварительной оплате за форвардную продажу в 2024 финансовом году и договорилась для начала на £105 млн ($129 млн) с перерабатывающей компанией EMR о помощи в извлечении и утилизации кабелей — к 2030 BT может заработать более £1,5 млрд ($2 млрд). Telia уже заработала более €25 млн ($26 млн) на продаже старых медных кабелей и намерена в 2025 году получить €2–3 млн ($2,08–3,12 млн). Telenor готовится продать около 250 т меди в 2025 году, что принесёт чуть более €1 млн ($1,04 млн) в рамках соглашения с одним из подрядчиков. В будущем компания намерена получить от продажи меди более €68 млн ($70,83 млн). Американская AT&T не так давно активно взялась за извлечение старых кабелей. С 2021 года она переработала более 32 тыс. т меди, а вырученные средства направила на развитие сети. Впрочем, в прошлом году компанию вынудили удалить десятки тонн кабеля в свинцовой оболочке из озера Тахо в США — экономический эффект от этих действий остаётся под вопросом, поскольку сама компания к очистке водоёма явно не стремилась. Конечно, для большинства операторов такие денежные поступления не имеют особого значения, а порой возиться со старыми кабелями нет смысла. Бельгийская Proximus объявила, что полученные от продажи меди суммы оказались незначительными из-за сопутствующих расходов на её извлечение из кабелей. Нидерландская KPN пробовала продавать медь в небольших количествах, но доставать проложенные под землёй кабели оказалось сложно и довольно дорого. Австралийская Macquarie отмечает, что очень много времени уходит на извлечение кабелей в соответствии со всеми нормами и правилами, а при переработке нужен индивидуальный подход для получения пригодного для продажи металла.

20.01.2025 [12:32], Сергей Карасёв

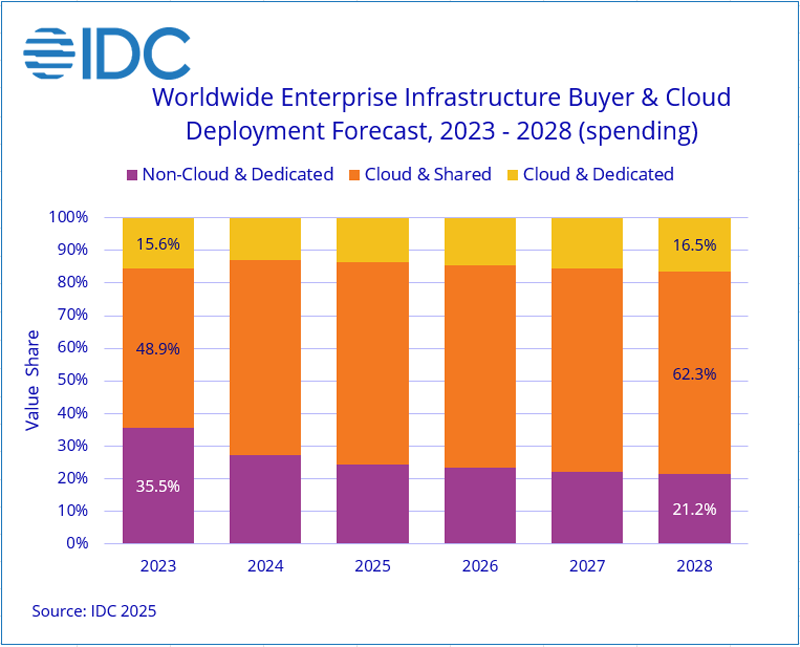

IDC: квартальные расходы на облачную инфраструктуру взлетели на 115 %Компания International Data Corporation (IDC) обнародовала результаты исследования мирового рынка облачных инфраструктур в III квартале 2024 года. Затраты в годовом исчислении взлетели на 115,3 %, достигнув $57,3 млрд. При этом необлачный сегмент показал рост на 28,6 % — до $19,6 млрд. Аналитики учитывает поставки серверов и СХД для выделенных и публичных облачных платформ. Расходы на публичную инфраструктуру в III квартале 2024 года достигли $47,9 млрд, увеличившись на 136,5 % по сравнению с тем же периодом в 2023-м. Сегменты выделенных систем показал рост на 47,6 % в годовом исчислении — до $9,3 млрд. При этом на публичные платформы пришлось 62,3 % от суммарных затрат.

Источник изображения: IDC С географической точки зрения рост в III четверти 2024 года показали практически все регионы. Самые высокие показатели зафиксированы в США и Китае — плюс 148,3 % и 100 % соответственно. В Азиатско-Тихоокеанском регионе (исключая Китай и Японию) отмечена прибавка в 90,3 % по сравнению с III кварталом 2023-го. Япония, Западная Европа, Канада и Латинская Америка продемонстрировали рост на 73,5 %, 40,1 %, 38,5 % и 34,8 % соответственно. На Ближнем Востоке и в Африке зарегистрирован рост на уровне 6,7 %. Отрицательная динамика зафиксирована только в Центральной и Восточной Европе — минус 1,7 % год к году. IDC прогнозирует, что в 2024 году расходы на облачные инфраструктуры в мировом масштабе вырастут на 74,3 % по сравнению с 2023-м, достигнув $192,0 млрд. В сегменте публичных облаков ожидается рост на 88,9 % в годовом исчислении — до $157,8 млрд. Выделенные облака, по мнению аналитиков IDC, покажут прибавку в 28,6 % — до $34,2 млрд. При этом необлачная инфраструктура, как прогнозируется, вырастет на 17,9 % — до $71,4 млрд долларов США. IDC прогнозирует, что в долгосрочной перспективе расходы на облачные инфраструктуры продемонстрируют показатель CAGR (среднегодовой темп роста в сложных процентах) на уровне 24,2 %: объём рынка к 2028 году достигнет $325,5 млрд. Расходы на публичные платформы составят 79,1 % от общей суммы: в данном сегменте величина CAGR ожидается в размере 25,2 % с результатом $257,4 млрд в 2028 году. Затраты на выделенные облака будут расти с величиной CAGR на уровне 20,7 %, достигнув $68,2 млрд. Расходы на необлачную инфраструктуру покажут значение CAGR в 7,6 % и достигнут $87,5 млрд к 2028 году.

17.01.2025 [15:02], Владимир Мироненко

Аналитики снизили рейтинг акций AMD из-за более низких ожиданий по продажам ускорителейАкции Advanced Micro Devices (AMD) могут потерять своё конкурентное преимущество, сообщил аналитик Wolfe Research Крис Касо (Chris Caso), понизив рейтинг акций производителя чипов с Buy (покупать) до Peer Perform (нейтральный), сообщает ресурс Barron's. Аналитик отметил, что после вчерашнего отчёта TSMC о прибыли выросли акции всех компаний по производству оборудования для изготовления пластин — Lam Research, KLA Corporation и Applied Materials. А у AMD, для которой TSMC производит чипы, такого же роста не наблюдалось. Наоборот, её акции упали в четверг на 1,3 % до $118,44. Понизив рейтинг акций AMD, Крис Касо также снял свою целевую цену в $210 за акцию, пояснив свой шаг более низкими, чем прогнозировалось, ожиданиями относительно доходов компании от производства ускорителей для ЦОД. Ускорители являются одним из ключевых продуктов AMD, и Касо утверждает, что бизнес компании по этому направлению «работает ниже ожиданий». Аналитик выразил мнение, что ситуация улучшится после выхода во II половине 2025 года ускорителей AMD Instinct MI350.

Источник изображения: AMD Ранее в этом месяце рейтинг AMD снизили Goldman Sachs и HSBC. Аналитики Goldman понизили свой рейтинг с «Покупать» (Buy) до «Нейтральный» (Peer Perform), сославшись на скромный рост продаж ускорителей для ЦОД на фоне жесткой конкуренции, в то время как команда HSBC понизила рейтинг AMD с «Покупать» (Buy) до «Сокращать позицию» (Reduce) из-за опасений, что акции могут упасть ещё ниже после трёхмесячного спада. Wolfe Research снизила прогнозы выручки и прибыли AMD за I квартал до $6,6 млрд и $0,80 на акцию соответственно, по сравнению с более ранними прогнозами выручки в $7,04 млрд и прибыли в $0,93 на акцию. Скорректированные цифры оказались ниже ожиданий Уолл-стрит в $7,04 млрд по выручке и $0,95 по прибыли на акцию. Компания тоже снизила свой годовой прогноз по выручке и прибыли до $29,9 млрд и $4,19 на акцию соответственно с предыдущих $33,6 млрд и $5,33 на акцию при консенсус-прогнозе аналитиков выручки в размере $32,3 млрд и прибыли в $5,02 на акцию.

14.01.2025 [18:03], Руслан Авдеев

JLL: мировой спрос на ЦОД будет расти, несмотря на дефицит доступной энергии

hardware

jll

анализ рынка

гиперскейлер

дефицит

ии

инвестиции

прогноз

сжо

строительство

цод

энергетика

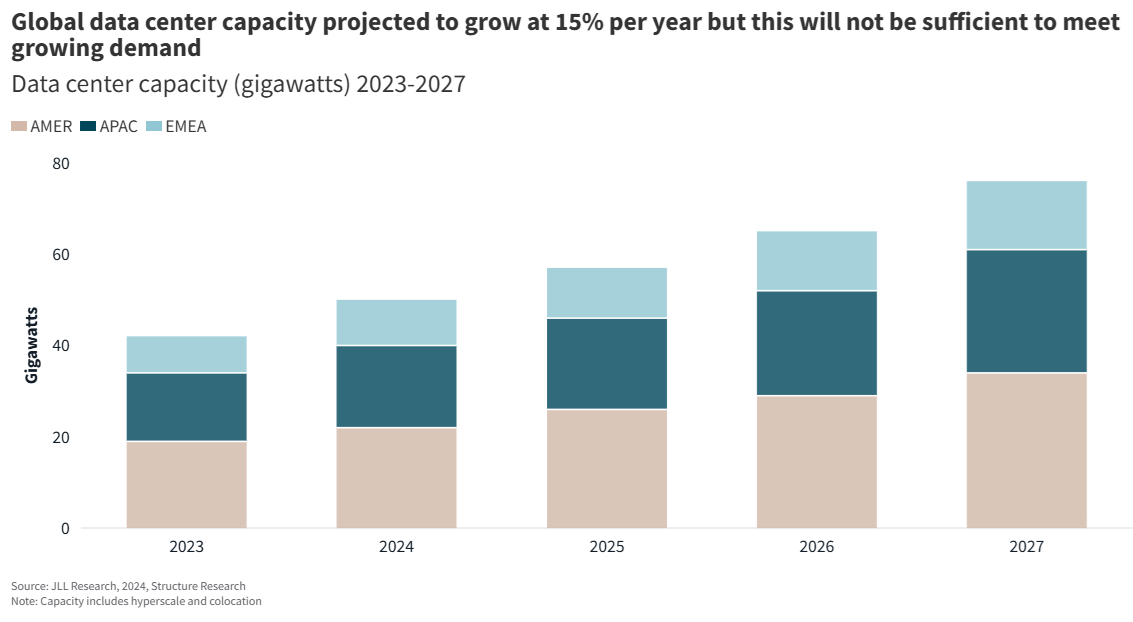

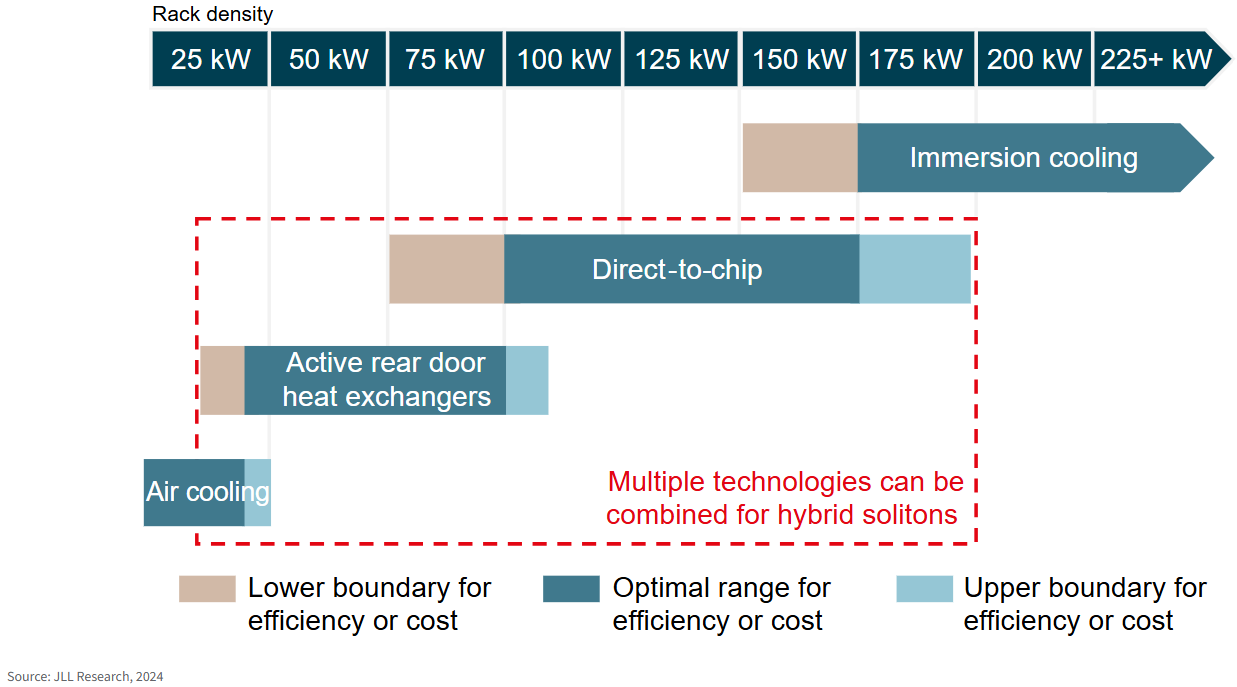

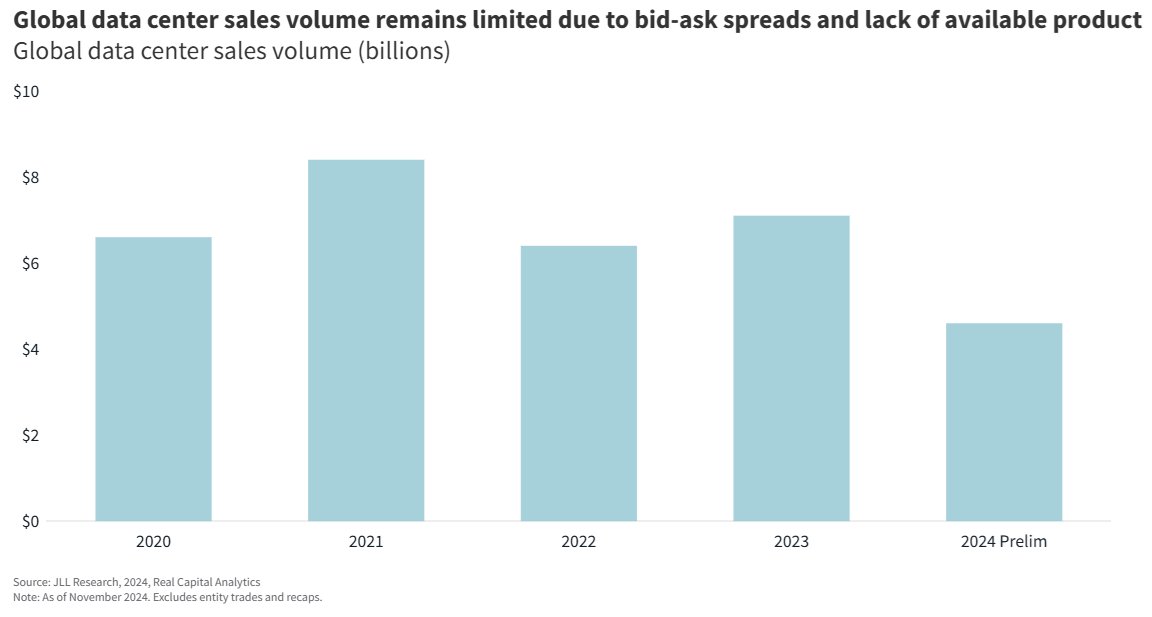

Эксперты по недвижимости компании JLL прогнозируют в 2025 году стремительный рост мирового спроса на дата-центры, несмотря на ограничения поставок и энергоснабжения. Согласно имеющимся прогнозам, в 2025 году в мире начнут строить ещё 10 ГВт, а проекты на 7 ГВт будут уже готовы, сообщает JLL. Среднегодовой прирост рынка ожидается на уровне 15 % до 2027 года, а в пике — даже до 20 %. Это происходит несмотря на то, что рост опережает предложение, а на некоторых рынках энергетика развивается не так интенсивно, как хотелось бы потребителям. Основной причиной роста и расширения ЦОД называют экспансию ИИ во все сферы жизни. В основе революции в сфере ИИ, согласно мнению экспертов, лежит стремительное развитие полупроводниковых технологий. При этом ускорители потребляют всё больше энергии, и энергетическая плотность достигает 40–130 кВт на стойку. С новым поколением чипов этот показатель может вырасти и до 250 кВт. Из-за этого новым стандартом должно стать жидкостное охлаждение, в том числе иммерсионное. При этом подчёркивается, что хотя ИИ является основным драйвером роста, на его долю в 2030 году всё ещё будет приходиться менее 50 % спроса на ЦОД. Остальное придётся на облачные вычисления и хранение данных. Но даже ЦОД, не связанные напрямую с ИИ, способны выиграть от оптимизации энергопотребления и совершенствования других технологий. Более того, уже сам ИИ поможет повысить энергоэффективность ЦОД, увеличить срок работы оборудования и сократить время простоя с помощью предиктивного обслуживания.

Источник изображения: JLL Research Ожидается, что в следующие пять лет мировой спрос на электроэнергию для ЦОД удвоится, поэтому уже сейчас ищутся альтернативные энергетические решения. При этом на долю ЦОД придётся лишь около 2 % мирового потребления энергии. В отчёте отмечается, что многие ЦОД группируются территориально и места их компактного размещения неравномерно распределены в мире. В результате доля энергопотребления дата-центрами значительно выше в некоторых регионах. Тем временем атомная энергетика становится альтернативой традиционной в контексте ЦОД, особенно для ИИ- и HPC-проектов. Особенно активно в атомных проектах участвуют гиперскейлеры. Приоритетным для них является использование будущих SMR, коммерческие версии которых пока отсутствуют и, по оценкам JLL, вряд ли появятся до 2030 года.

Источник изображения: JLL Research ИИ-системы требуют немало энергии, поэтому рост интереса к SMR и атомной энергетике в целом вполне объясним. В 2024 году AWS и Microsoft заключили соглашения о выкупе энергии у крупных атомных электростанций, а Meta✴ объявила, что готова инвестировать средства в развитие атомной энергетики. Кроме того, Equinix, AWS и Google подписали контракты на питание ЦОД от SMR. Из-за нехватки электроэнергии, высокой доходности соответствующих проектов и растущего ажиотажа вокруг ИИ интерес инвесторов к ЦОД в 2025 году только вырастет. По оценкам JLL, в последние годы активность в сфере строительства ЦОД заметно выросла, в основном речь идёт о строительстве с нуля для одного конкретного арендатора.

Источник изображения: JLL Research Утверждается, что для выхода на рынок новых инвесторов существуют барьеры, основанные на объёме необходимого капитала и некоторых других особенностях рынка. Ожидается, что в 2025 году у основных инвесторов при этом будет много возможностей для рекапитализации продолжающихся строиться ЦОД для одного заказчика.

12.01.2025 [16:49], Владимир Мироненко

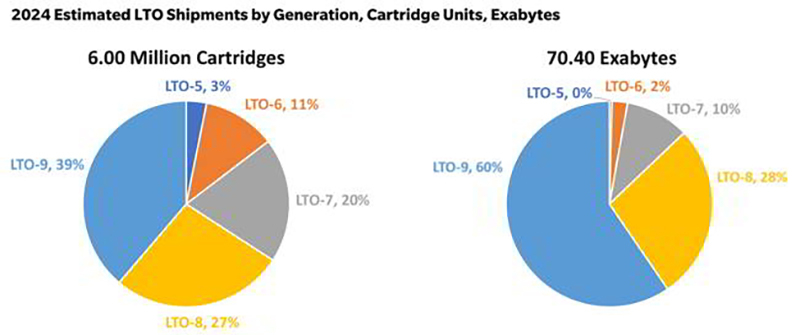

Trendfocus сообщила о росте спроса на ленточные накопители в 2024 году на 12 %Аналитическая фирма Trendfocus выпустила отчёт Trendfocus Tape and Archive Storage Service CQ3 ’24 Quarterly Update, согласно которому в 2024 году общий ожидаемый объём поставок ленточных накопителей составляет 77,94 Эбайт, что на 12 % превышает показатель 2023 года, передаёт StorageNewsletter. При этом поставки накопителей стандарта LTO вырастут на 13 %, а накопителей IBM — на 2 % в годовом исчислении. Рост спроса на такие хранилища информации последовал за увеличением спроса на другие технологии хранения, такие как HDD и NAND/SSD, используемые в ЦОД и на предприятиях.

Источник изображения: TrendFocus via StorageNewsletter Однако, в отличие от этих типов хранилищ, ленточные накопители смогли лучше пережить падение спроса на большинство типов хранилищ в 2023 году, сохранив объёмы поставок на прежнем уровне, отметили в Trendfocus. Как сообщалось в предыдущих отчетах Trendfocus, гиперскейлеры в основном перешли на использование картриджей LTO-9 с «сырой» ёмкостью 18 Тбайт, в то время как корпоративные заказчики в основном продолжают использовать накопители предыдущего поколения. У производителей вызывает опасение, что более медленный переход на новые поколения LTO за пределами облака, который будет сочетаться с более медленным ростом ёмкости у предприятий, приведёт к стагнации доходов. В связи с этими опасениями производители ленточных носителей повысили цены во II половине 2024 года. Влияние более высоких цен на конечный спрос остается неопределённым, и будет отслеживаться в 2025 году, сообщила Trendfocus.

12.01.2025 [14:17], Владимир Мироненко

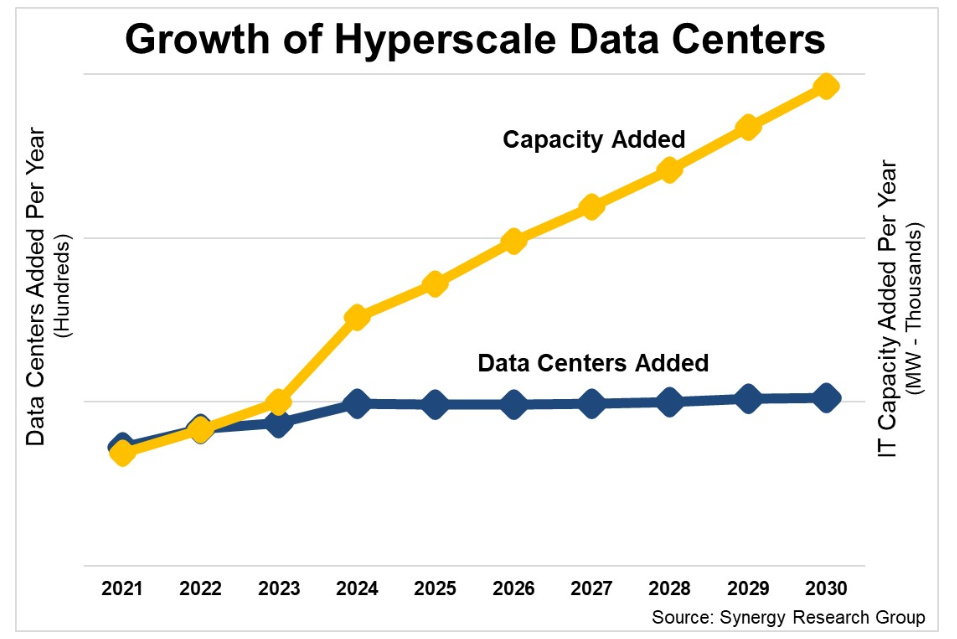

Благодаря генеративному ИИ мощность ЦОД гиперскейлеров утроится к 2030 годуСогласно прогнозу Synergy Research Group, средняя мощность ЦОД гиперскейлеров, которые запустят в течение следующих четырёх лет, будет почти вдвое превышать мощность действующих объектов. Критическая ИТ-нагрузка ЦОД гиперскейлеров росла и до этого, но технологии и сервисы генеративного ИИ, на работу которых требуется много энергии, усилили эту тенденцию. По мере увеличения средней ёмкости отдельных ЦОД количество действующих дата-центров гиперскейлеров тоже будет продолжать неуклонно расти. Также будет проводиться некоторая модернизация существующих ЦОД для повышения их мощности. В итоге мощность всех действующих ЦОД гиперскейлеров к 2030 году вырастет почти в три раза. Исследование основано на анализе площади дата-центров и операций 19 крупнейших мировых компаний в области облачных и интернет-сервисов, которые Synergy относит к гиперскейлерам. Сюда входят крупнейшие операторы SaaS, IaaS, PaaS, поисковики, социальные сети, сервисы электронной коммерции и игровые сервисы.

Источник изображения: Synergy Research Group К концу 2024 года эти компании имели 1103 действующих ЦОД по всему миру. Список будущих ЦОД включает ещё 497 объектов, принятых к учёту в прогнозной модели Synergy. «Количество действующих ЦОД гиперскейлеров продолжает неумолимо расти, удвоившись за последние пять лет», — сообщил Джон Динсдейл (John Dinsdale), главный аналитик Synergy Research Group, добавив, что ориентированная на GPU инфраструктура приведёт к удвоению ёмкости новых ЦОД гиперскейлеров.

10.01.2025 [08:20], Руслан Авдеев

Siemens: спрос на энергию со стороны ИИ ЦОД нормализуется, но «зелёных» источников всё равно на всех не хватитПо словам представителя Siemens Маттиаса Ребеллиуса (Matthias Rebellius), ИИ ЦОД не могут полагаться только на «зелёные» источники для удовлетворения своего спроса на электричество. Им придётся прибегнуть к помощи поставщиков других типов электроэнергии, сообщает The Wall Street Journal. Несмотря на то, что крупнейшие гиперскейлеры заключают долгосрочные соглашения о покупке возобновляемой энергии, Ребеллиус заявил, что это не решение для энергетических запросов сектора. По его словам, мир нуждается в новом плане по быстрому наращиванию генерирующих мощностей в короткие сроки. В 2024 году гиперскейлеры активно уделяли внимание атомной энергетике в качестве низкоуглеродной альтернативы ископаемому топливу. AWS и Microsoft заключили соглашения о выкупе энергии у крупных атомных электростанций. Кроме того, Equinix, AWS и Google подписали контракты питание от малых модульных реакторов (SMR). Впрочем, коммерческих SMR пока не существует, а внедрять их начнут не раньше 2030-х гг. При этом традиционная атомная энергетика доступна далеко не везде и не всем, поэтому она не сможет удовлетворить спрос на электричество в ближайшем будущем.

Источник изображения: American Public Power Association/unsplash.com В Siemens считают, что рост спроса на энергию в связи с развитием ИИ неизбежно нормализуется после текущей фазы быстрого роста. Ребеллиус утверждает, что ежегодного прироста на уровне 50 % ждать не придётся, хотя Siemens и другие компании всё же ожидают со стороны дата-центров двузначного роста в процентном выражении на энергии, что, впрочем, всё равно вдвое выше, чем на обычном инфраструктурном рынке. Чтобы удовлетворить спрос, энергетические компании в США используют все доступные источники энергии, а некоторые из них анонсировали, что отложат закрытие электростанций на ископаемом топливе или перезапустят уже закрытые в связи с беспрецедентным спросом. Некоторые операторы уже объявили, что в «ультракороткой перспективе» дата-центры могут полагаться на энергию газовых электростанций из-за высочайшего спроса на электричество. Это послужит своеобразным «мостиком» при переходе на низкоуглеродные источники энергии. Ранее в докладе S&P Global сообщалось, что спрос на природный газ для обеспечения энергией дата-центров в США может вырасти до 85 млн или даже 170 млн м3 в день для обеспечения потребностей ИИ. Кроме того, не так давно сообщалось о намерении запустить на территории старых атомных и классических электростанций в США новые реакторы.

02.01.2025 [15:18], Владимир Мироненко

ИИ останется драйвером роста полупроводниковой отрасли в 2025 году, но политика США может принести сюрпризы

digitimes research

hardware

анализ рынка

ии

импортозамещение

китай

прогноз

производство

санкции

сервер

сша

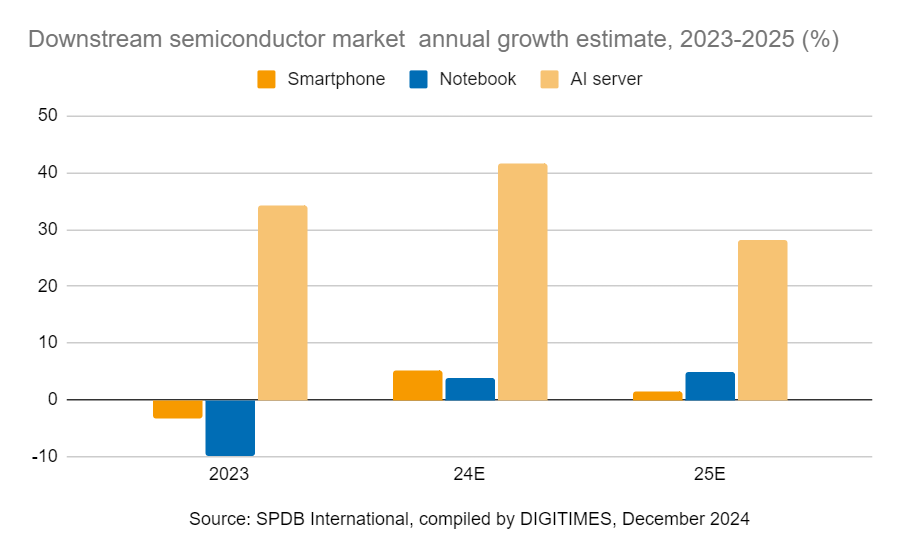

В 2025 году, как и в прошлом, ИИ по-прежнему будет драйвером роста индустрии полупроводников, стимулируя и без того повышенный спрос на производство микросхем. Однако с возвращением Дональда Трампа (Donald Trump) на пост президента США, на рынке возникнет потенциальная неопределённость, поскольку, судя по уже сделанным им заявлениям, политика его администрации может привести к инфляции и экономическому охлаждению, совпадая с прогнозируемым спадом в цикле рынка полупроводников, предупреждают в DIGITIMES Research. По оценкам World Semiconductor Trade Statistics (WSTS), в 2024 году мировой рынок полупроводников вырос в годовом исчислении на 19 %, а в 2025 году его рост может составить 11,2 %. Ключевым фактором этого роста остаётся ИИ. При этом секторы логических микросхем и микросхем памяти, связанные с ИИ, согласно прогнозу, покажут двузначный рост в процентах, тогда как в других сегментах полупроводников ожидается более скромный рост, исчисляемый однозначными числами. Ожидается, что ИИ-серверы покажут двузначный рост, в то время как в сегментах смартфонов и ноутбуков будет наблюдаться однозначный рост. Увеличение популярности генеративного ИИ будет стимулировать рост в технологическом секторе и укреплять динамику полупроводниковой промышленности. От этого тренда лидеры отрасли, включая TSMC и NVIDIA, могут значительно выиграть, поскольку являются ведущими производителями ИИ-ускорителей.

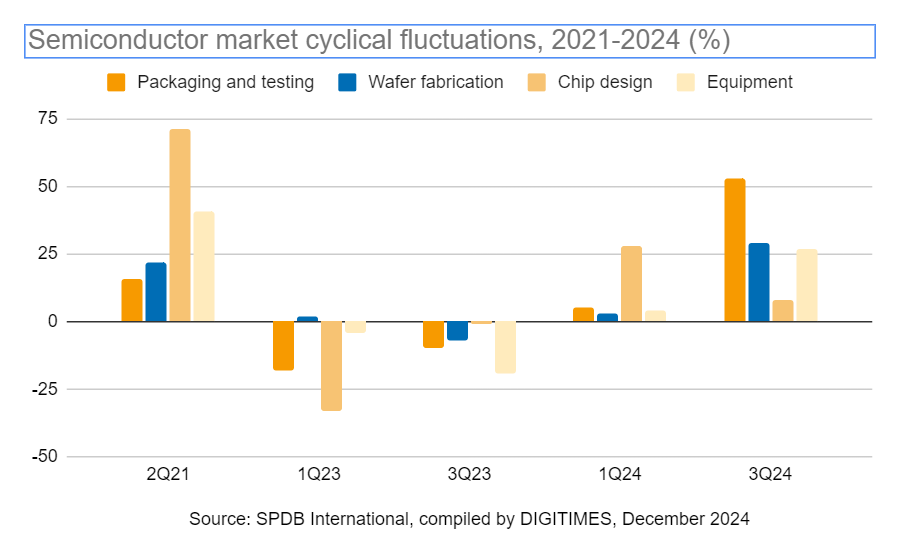

Прогноз роста полупроводникового рынка на 2023–2025 гг. (%) (Источник изображений: DIGITIMES) Аналитики DIGITIMES Research отметили, что в 2025 году циклические закономерности полупроводниковой промышленности остаются очевидными. Предыдущий подъём отрасли, наблюдавшийся с середины 2019 года до середины 2021 года, продолжался около 25 месяцев, что было обусловлено повышенным спросом на потребительскую электронику и ПК во время пандемии COVID-19, а также стремлением компаний пополнить запасы. Текущая фаза восстановления, стартовавшая во II квартале 2023 года, характеризуется ростом мировых продаж полупроводников год к году, чему будет способствовать рост спроса на ИИ-вычисления, подпитываемый использованием генеративного ИИ, а также возросшей потребностью в микросхемах памяти и электронике, в том числе в смартфонах и ПК. По словам DIGITIMES Research, спрос на ИИ-серверы продолжает расти, и сегмент ИИ-чипов для обучения и инференса в облаке демонстрирует быстрый рост. В то же время выполение ИИ-нагрузок проникает на периферию, что подпитывает спрос на потребительскую электронику, такую как смартфоны и ПК.

Циклические колебания полупроводникового рынка в 2021–2024 гг. (%) TSMC является главным бенефициаром роста спроса на микросхемы для ИИ. Ведущие производители ИИ-чипов — NVIDIA, AMD, Qualcomm и MediaTek — по прогнозам, сохранят в текущем году устойчивый рост производства ускорителей для обучения ИИ и мобильных SoC-продуктов. Аналитики отметили, что сохраняющаяся напряжённость во взаимоотношениях США и Китая создает геополитические риски, которые добавляют неопределённости в модель циклического развития полупроводниковой промышленности. Санкции США усилили стремление Поднебесной к достижению самодостаточности. Вместе с тем за последние два-три года мировые бренды значительно расширили литографические мощности в Китае, достигнув пика. Как ожидают в DIGITIMES Research, тренд на импортозамещение получит продолжение в Китае в 2025 году. Во всяком случае, китайские производители электроники всё чаще используют компоненты местного производства, стремясь свести к нулю влияние потенциальных торговых конфликтов. Отмечено, что такие европейские вендоры, как STMicroelectronics, NXP и Infineon, демонстрируют растущий интерес к изготовлению пластин на китайских заводах, что приносит пользу ключевым игрокам рынка, в том числе SMIC и Shanghai Huahong Group. Всё это приведёт в 2025 году к углублению локализации производства полупроводников в Китае.

19.12.2024 [17:05], Руслан Авдеев

Регулятор NERC: ИИ представляет угрозу для североамериканской электросетиСевероамериканская электросеть столкнулась с «критическими вызовами надёжности» — производители энергии не успевают поставлять её в необходимых объёмах, удовлетворяющих спрос ИИ ЦОД. Местный регулятор North American Electric Reliability Corporation (NERC) пришёл к выводу, что рост энергопотребления в следующем десятилетии наряду с закрытием угольных электростанций обеспечит невероятную нагрузку на электросети США и Канады, сообщает The Financial Times. Дефицит может вызвать отключения электричества в часы пиковых нагрузок в обеих странах. Ситуация только ухудшится из-за задержек с подключением к сети новых солнечных электростанций, энергохранилищ и гибридных ресурсов. Некоторые регионы США могут столкнуться с нехваткой энергии уже в следующем году, сообщается в докладе 2024 Long Term Reliability Assessment, посвящённом проблемам надёжности электроснабжения. По словам представителя NERC, наблюдается рост спроса на электричество, невиданный десятилетиями, причём темпы роста только увеличиваются. Доклад — последнее предупреждение о том, что невероятные запросы на электричество угрожают и без того работающей на износ электросети. Кроме того, в таких условиях крайне сложно осуществить энергетический переход на «зелёные» источники энергии.

Источник изображения: John Middelkoop/unspalsh.com Спрос на электричество в последнее время рос быстрее, чем в любой момент за последние два десятилетия на фоне стремительного строительства ЦОД для ИИ и криптомайнинга, а также массовой покупки электромобилей и тепловых насосов. В NERC сообщают, что в ближайшее десятилетие пиковый летний спрос вырастет на 132 ГВт или 15 %, хотя в прошлом году прогнозировался рост только на 80 ГВт. Пиковый зимний спрос увеличится на 149 ГВт или 18 % (против 92 ГВт, прогнозировавшихся ранее). NERC является некоммерческой структурой под надзором Федеральной комиссии по регулированию энергетики США. По оценкам Международного энергетического агентства, мировой спрос на электричество только со стороны ЦОД может достичь 1000 ТВт∙ч уже к 2026 году. Это вдвое выше, чем уровень 2022 года и эквивалентно энергопотреблению Германии.

Источник изображения: Paul Pastourmatzis/unsplash.com Крупные операторы ЦОД пытаются найти возможность удовлетворить спрос, а главным бенефициаром, похоже, станет атомная энергетика. При этом NERC предупреждает, что рост спроса будет совпадать по времени со сворачиванием энергетических проектов на ископаемом топливе — в следующие 10 лет будет выведено из эксплуатации мощностей на 115 ГВт. NERC предупреждает, что дефицит может привести к падению резервов мощностей ниже требуемых объёмов почти в каждом регионе. Например, оператор Midcontinent System Operator, отвечающий за электросети на Среднем Западе, может столкнуться с нехваткой энергии уже в следующем году. В результате, как утверждают в NERC, в следующие 10 лет большинство систем подачи энергии Северной Америки столкнутся с дефицитом надёжности электроснабжения в связи с ростом спроса на электричество и закрытия электростанций старых типов. В краткосрочной перспективе ожидается бум газовых электростанций. В янвере сообщалось, что потребление электроэнергии дата-центрами в США должно достигнуть 35 ГВт уже к концу текущего десятилетия, почти вдвое выше в сравнении с показателями 2022 года. Из-за ИИ-бума спрос на ЦОД высок на многих мировых рынках, но одной из главных проблем стала нехватка электричества — спрос на него на рынках ЦОД зачастую превышает предложение. В результате, например, в США спрос на ИИ и дефицит ёмкости уже взвинтили цены на аренду дата-центров.

09.12.2024 [23:27], Руслан Авдеев

От изобилия до кризиса: Schneider Electric опубликовала прогнозы влияния ИИ на энергопотреблениеКомпания Schneider Electric опубликовала два доклада подведомственного Sustainability Research Institute (SRI), связанные с воздействием искусственного интеллекта (ИИ) на обеспечение экоустойчивости, в частности, на потребление электроэнергии, сообщает Inside HPC. Первый материал, Artificial Intelligence and Electricity: A System Dynamics Approach, изучает четыре возможных сценария развития потребления энергии в связи с ИИ в следующие десять лет. С учётом растущей обеспокоенности экспертов растущим потреблением ИИ-систем, представители SRI и Университета Твенте (Нидерланды) построили динамическую модель системы, предсказывающую различные сценарии спроса на электричество в связи с ИИ — это позволит разрабатывать стратегии устойчивого развития ИИ и схемы минимизации воздействия на окружающую среду в связи с его прогрессом. Эти сценарии не являются «предсказаниями» — скорее инструментами для понимания комплексных факторов, формирующих наше будущее: от действительно устойчивого развития ИИ до более радикальных вариантов будущего вплоть до энергетических кризисов вследствие эволюции ИИ-систем в начале 2030-х годов. Доклад также содержит рекомендации для законотворцев и лиц, принимающих решения, по выбору пути, сочетающем прогресс в области ИИ с экологической и энергетической устойчивостью.

Источник: Schneider Electric Второй доклад, AI-Powered HVAC in Educational Buildings: A Net Digital Impact Use Case, подготовленный SRI и Королевским мельбурнским технологическим институтом (RMIT), демонстрирует, каким образом управляемые ИИ системы отопления, вентиляции и кондиционирования воздуха (HVAC) могут повысить энергоэффективность зданий и способствовать охране окружающей среды. В докладе отмечается, что на HVAC приходится 35–65 % всего энергопотребления зданий. В ходе исследования изучались более 87 образовательных объектов в Стокгольме. С 2019 по 2023 годы было зафиксировало сокращение углеродных выбросов в CO2-эквиваленте на 64,8 тонн в год. Это примерно в 60 раз больше, чем углеродный след внедрённых в систему управления зданиями ИИ и IoT. Более того, точно такая же система в Бостоне (США) позволит снизить углеродные выбросы в семь раз в сравнении со Стокгольмом. Это показывает важность внедрения ИИ в окружениях, требующих усиленного отопления, охлаждения или кондиционирования воздуха. В ноябре сообщалось, что ИИ вообще и генеративный ИИ в частности привели к стремительному росту энергопотребления ЦОД — по прогнозам агентства Gartner, в следующие два года рост составит 160 %. В результате ожидается, что 40 % существующих ИИ ЦОД будут ограничены в энергоресурсах к 2027 году. |

|