Материалы по тегу: прогноз

|

07.12.2024 [18:11], Руслан Авдеев

M1Cloud рассказала о тенденциях на облачном рынке России в уходящем годуВ 2024 году на облачном рынке России сформировался ряд трендов, которые будут определять развитие соответствующей сферы в ближайшие годы. Облачный провайдеров M1Cloud рассказал о ключевых изменениях рынка. По его словам, в 2024 году провайдеры продолжили наладку схем параллельного импорта серверов и СХД иностранных вендоров, благодаря чему сохранились темпы роста облачной инфраструктуры. А крупным компаниям удалось построить облачные сегменты на российском программном и аппаратном обеспечении. Вместе с тем усложнение цепочек поставок вызвало рост спроса на сервисы Bare Metal. Статистика M1Cloud показывает, что более 50 % российских компаний применяют облачные решения, а 30 % намерены дополнить их сервисами Bare Metal. Также в уходящем году отмечено увеличение инвестиций в облачные технологии, в особенности в готовые ИИ-сервисы мультиоблачные системы. Облака начинают интегрировать решения на базе ИИ и Big Data. На этом фоне отмечен рост стартапов, связанных с разработкой решений для облачных сервисов, обеспечения безопасности и управления данными. Сами провайдеры тоже развивают защитные инструменты, в том числе системы предотвращения утечек, а бизнес всё чаще локализует свою информацию в соответствии с требованиями российских законов. Мультиоблачный подход способствует развитию автоматизации и оркестрации.

Источник изображения: fran innocenti/unsplash.com По словам M1Cloud, крупные провайдеры уделяют внимание и развитию в регионах дата-центров и облачных ресурсов. Наконец, растёт количество образовательных программ, связанных с подготовкой специалистов в области облачных технологий, благодаря чему растёт и квалификация работающих в отрасли кадров. В целом российские облака приспосабливаются к текущей обстановке, из-за чего растёт спрос не только на IaaS, но и появляются решения, отвечающие специальным запросам бизнеса. В частности, развиваются отраслевые облачные платформы, сервисы для малых и средних предприятий, инструменты ИИ и ML, внедряются DevOps-подходы и CI/CD, облачные API и микросервисные архитектуры. Как ранее прогнозировала iKS-Consulting, к 2028 году российский рынок облачной инфраструктуры вырастет до 464 млрд руб., а к концу 2024 года может вырасти до 162 млрд руб. с 121,4 млрд руб. в прошлом году.

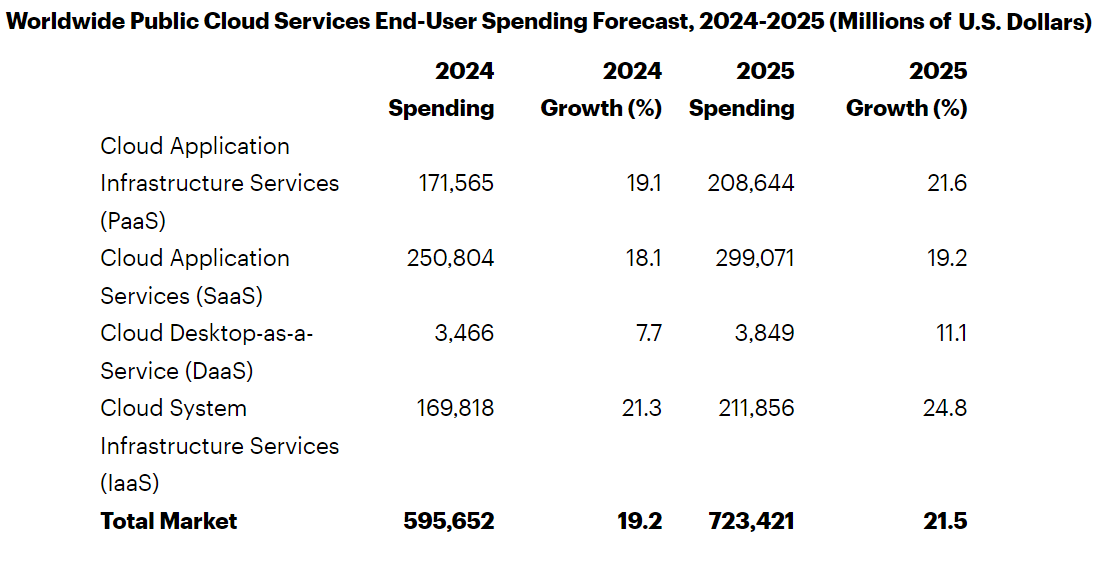

02.12.2024 [11:46], Сергей Карасёв

Gartner: затраты на публичные облака в мире в 2025 году достигнут $723 млрдКомпания Gartner обнародовала прогноз по мировому рынку публичных облачных услуг на 2025 год. Отрасль демонстрирует стремительный рост на фоне продолжающегося развития ИИ-приложений, включая генеративные сервисы. Аналитики учитывают затраты на платформы SaaS, IaaS и PaaS, а также DaaS (десктоп как сервис). По оценкам, в 2024-м объём отрасли достигнет $595,7 млрд, показав прибавку на уровне 19,2 % по отношению к предыдущему году. При этом наибольшую выручку обеспечит сектор SaaS — $250,8 млрд. Ещё приблизительно $171,6 млрд придётся на PaaS, около $169,8 млрд — на IaaS. Наименьший вклад внесёт DaaS-направление с расходами $3,5 млрд.

Источник изображения: Gartner В 2025 году, по мнению специалистов Gartner, отрасль продемонстрирует рост на 21,5 %: выручка поднимется до $723,4 млрд. Доминирующим сегментом останется SaaS с прибавкой на уровне 19,2 % в годовом исчислении и результатом примерно $299,1 млрд. Максимальные темпы роста прогнозируются в секторе IaaS — плюс 24,8 % год к году. В результате, выручка от этих услуг достигнет $211,9 млрд. Причём сегмент IaaS по денежным поступлениям опередит сферу PaaS, где выручка ожидается на уровне $208,6 млрд с ростом на 21,6 % по отношению к 2024-му. В области DaaS увеличение составит около 11,1 % — до $3,8 млрд. В Gartner также говорят о росте популярности концепции CIPS — Cloud Infrastructure and Platform Services. Речь идёт о полнофункциональной платформе, предоставляющей IaaS и PaaS в виде интегрированных облачных сервисов. Аналитики прогнозируют, что расходы конечных пользователей на CIPS поднимутся на 24,2 % в 2025 году и достигнут $301 млрд. Ожидается, что в 2025 году предложения CIPS составят 72 % суммарных затрат на IaaS и PaaS по сравнению с 70 % в 2022 году.

01.12.2024 [11:08], Сергей Карасёв

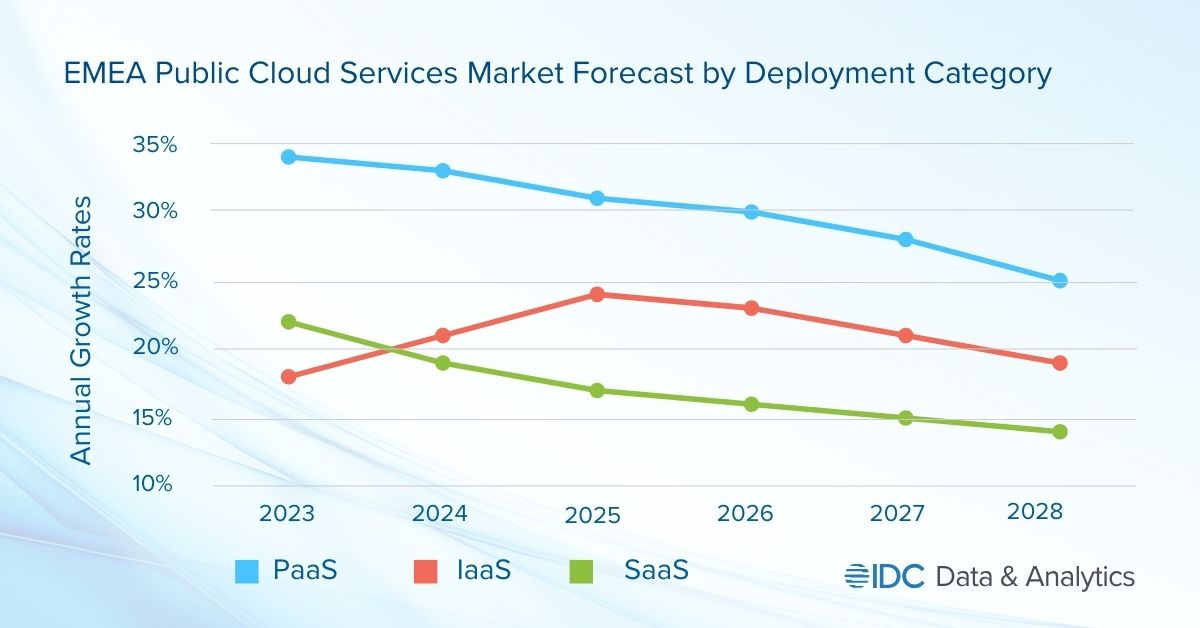

Объём рынка публичных облаков в регионе EMEA в 2024 году превысит $200 млрдКомпания International Data Corporation (IDC) обнародовала прогноз по рынку публичных облачных услуг в регионе EMEA, который включает Европу, Ближний Восток и Африку. Отрасль демонстрирует стремительный рост, что объясняется быстрым внедрением ИИ, в то числе сервисов генеративного ИИ, а также расширением инфраструктур ведущих облачных провайдеров. По оценкам, в 2024 году объём отрасли превысит $200 млрд, достигнув приблизительно $203 млрд. Аналитики IDC учитывают затраты в области публичных услуг SaaS, PaaS и IaaS. Первый из этих сегментов, который включает SaaS-приложения и SaaS-SIS (SaaS в области системных инфраструктур), обеспечивает наибольшую выручку — 64,4 % в общем объёме рынка ЕМЕА. Отмечается, что из-за своего размера и зрелости SaaS демонстрирует самые медленные темпы роста среди облачных услуг всех типов. Наиболее высокий показатель CAGR (среднегодовой темп роста в сложных процентах) прогнозируется в категории PaaS — 29,3 % в период 2023–2028 гг. В сегменте IaaS это значение ожидается на уровне 21,6 %.

Источник изображения: IDC С субрегиональной точки зрения Западная Европа доминирует на рынке EMEA с долей около 80 % в общем объёме рынка. Далее следуют Ближний Восток и Африка (MEA), а также Центральная и Восточная Европа (CEE). Основные инвестиции в сегменте публичных облаков приходятся на Германию, Великобританию, Францию и Италию. Ключевыми игроками в регионе являются Google, Amazon, Microsoft и Oracle. Аналитики IDC считают, что глобальные технологические компании продолжат вкладывать средства в ИИ, что обеспечит дальнейший рост рынка. Величина CAGR в регионе EMEA прогнозируется на уровне 20,0 %: таким образом, к 2028-му затраты могут подняться до $415,1 млрд.

28.11.2024 [16:21], Руслан Авдеев

DLA Piper: большинство инвесторов ждут роста вложений в ЦОД несмотря на проблемы с доступом к энергииХотя инвестиционные компании всё больше озабочены доступностью электроэнергии и надёжностью снабжения дата-центров, подавляющее большинство из них уверены, что вложения в сектор ЦОД будут расти в ближайшие годы из-за высокого спроса на ИИ и облачные технологии. Соответствующие данные предоставила юридическая компания DLA Piper, сообщает The Register. Операторы ЦОД всё чаще сталкиваются с дефицитом энергии при желании расширить инфраструктуру или построить новые объекты. Отчёт DLA Piper свидетельствует, что 98 % инвесторов-респондентов обеспокоены доступностью и надёжностью поставок электричества, но, тем не менее, ожидают дальнейшего роста финансирования проектов дата-центров, в том числе за счёт заёмных средств. Отчёт составлен на базе исследования, проводившегося компанией TMT Finance в прошлом квартале, которая опросила 176 топ-менеджеров из экосистемы ЦОД, в том числе из компаний, связанных с финансированием, консалтингом и непосредственно управлением. По мнению экспертов, в 2024 году рынок дата-центров составит около $300 млрд, а среднегодовой темп роста (CAGR) — 10 %. К 2029 году рынок вырастет до $483,15 млрд. Впрочем, некоторые отраслевые эксперты ожидают роста более чем на 50 % 97 % респондентов сообщили, что именно ИИ стал драйвером спроса на инфраструктуру ЦОД, в основном для систем машинного обучения и обработки естественного языка. Оставшиеся 3 % ожидают, что рост останется на прежнем уровне или даже упадёт.

Источник изображения: Vilmantas Bekesius / Unsplash В DLA Piper подчёркивают, что коммунальные компании США буквально завалены запросами на электроэнергию для участков, где планируется строить ЦОД, но многие запросы не смогут быть выполнены до 2030-х годов. От инвесторов в подобные объекты часто требуют крупных авансовых невозвратных платежей, а также юридических обязательств использовать эту энергию. Кроме того, застройщиков заставляют платить авансом за имеющую критическое значение инфраструктуру, такую как подстанции. Вполне вероятно, что подобные требования начнут распространяться и на другие регионы за пределами США. Недавно к схожим выводам пришла консалтинговая компания Bain & Company, предупредившая, что американским энергетикам нужно готовиться к буму ИИ ЦОД и заранее наращивать мощности, иначе в ближайшие годы спрос превысит предложение. Согласно некоторым другим прогнозам, к 2030 году расходы жителей США на электричество могут вырасти на 70 %, если не принять срочные меры по увеличению энергомощностей и развитию энергетической инфраструктуры. В DLA Piper описали некоторые стратегии решения энергетических проблем. В краткосрочной перспективе ожидается неизбежное нормирование мощностей, также упоминаются временные ограничения на количество новых проектов для эффективного управления доступными ресурсами. В качестве защиты от перебоев с поставками могут стать долгосрочные договоры с поставщиками коммунальных услуг.

Источник изображения: Joshua Hoehne / Unsplash В долгосрочной перспективе ожидаются инвестиции в дополнительные энергетические мощности для рынка ЦОД — та же атомная энергетика становится всё более популярной среди инвесторов. Достаточно вспомнить, что соответствующими проектами активно занимаются AWS, Microsoft, Google и Oracle. 70 % респондентов считают, что проблемы устойчивых поставок энергии и воды в ЦОД будут расти, как и внимание регуляторов к отрасли. Операторам и прочим заинтересованным сторонам необходимо рассмотреть возможность инвестиций в экотехнологии и прозрачные механизмы отчётности. Хотя отрасли, вероятно, грозит энергетический кризис, в отчёте упоминается, что перспективы для инвесторов и посредников «весьма благоприятны» благодаря устойчивому спросу на ИИ, облачные сервисы и сопутствующие технологии. При этом, как считают в компании, наличие достаточных и надёжных источников питания должно стать «глобальным приоритетом». О дефиците энергии эксперты заявляли неоднократно. Так, CBRE минувшим летом подчёркивала, что нехватка энергии ограничивает рост ЦОД, подстёгиваемый ИИ, а ещё в мае DigitalBridge объявила, что энергия для ЦОД закончится через два года. Некоторые готовы даже импортировать «зелёное» электричество. Наконец, в Gartner сообщали, что дефицит энергии ограничит возможности 40 % ИИ ЦОД уже к 2027 году.

28.11.2024 [10:32], Сергей Карасёв

IDC: мировые расходы на ИИ-инфраструктуру превысят $100 млрд к 2028 годуКомпания International Data Corporation (IDC) обнародовала свежий прогноз по глобальному рынку инфраструктур для приложений ИИ. Отрасль переживает стремительный рост, что обусловлено активным внедрением ИИ и машинного обучения в самых разных сферах. Аналитики учитывают отгрузки серверов и СХД для задач ИИ. По оценкам, в I полугодии 2024-го продажи соответствующего оборудования достигли в денежном выражении $31,8 млрд. Это на 37 % больше по сравнению с показателем за аналогичный период 2023 года. При этом основную часть выручки обеспечили ИИ-серверы — приблизительно 89 % в общем объёме затрат. В исследовании отмечается, что в I половине 2024 года инфраструктура ИИ, развёрнутая в облачных и общедоступных средах, обеспечила 65 % от суммарных продаж. Операторы ЦОД и гиперскейлеры вкладывают значительные средства в расширение своих мощностей.

Источник изображения: IDC На серверы с ИИ-ускорителями пришлось 58 % от общих расходов на серверную инфраструктуру ИИ, а рост в годовом исчислении зафиксирован на уровне 63 %. IDC прогнозирует, что к 2028 году затраты на ИИ-серверы превысят 60 % от суммарных расходов в соответствующем сегменте. При этом показатель CAGR (среднегодовой темп роста в сложных процентах) прогнозирует в размере 19 % на протяжении пяти лет. Сегмент СХД в I полугодии 2024-го показал рост на 36 % в годовом исчислении, при этом 56 % расходов пришлось на облачные развёртывания. США лидируют на мировом рынке ИИ-инфраструктур с долей почти 50 %. Далее следуют Китай (23 %), Азиатско-Тихоокеанский регион (16 %) и EMEA (10 %). В течение следующих пяти лет, как прогнозирует IDC, Азиатско-Тихоокеанский регион будет демонстрировать показатель CAGR около 20 %, США — 16 %, EMEA — 13 %, Китай — 11 %. К 2028 году, как ожидается, мировые расходы на инфраструктуру ИИ достигнут $107 млрд, при этом серверы, развёрнутые в облачных средах, обеспечат 75 % выручки.

27.11.2024 [10:39], Владимир Мироненко

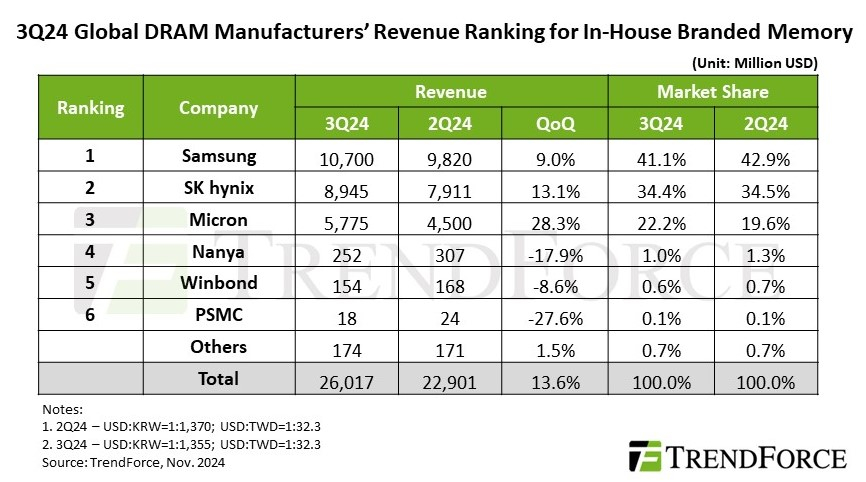

TrendForce: высокий спрос на память DDR5 и HBM для ЦОД подстегнул рост доходов отрасли в III кварталеСогласно оценкам аналитической компании TrendForce, в III квартале 2024 года глобальный доход производителей памяти DRAM достиг $26,02 млрд (последовательный рост на 13,6 %) на фоне растущего спроса на память DDR5 и HBM для ЦОД, несмотря на снижение поставок памяти LPDDR4 и DDR4 из-за сокращения запасов китайскими брендами смартфонов и расширения мощностей китайскими поставщиками DRAM. Как и в предыдущем квартале средняя цена продажи (ASP) продолжала расти, чему способствовало, в том числе, вытеснение памятью HBM производства обычной DRAM. При этом контрактные цены выросли на 8–13 %. В IV квартале TrendForce ожидает квартальный рост общих поставок DRAM в битах, полагая при этом, что ограничения мощностей, вызванные производством HBM, окажут более слабое, чем ожидалось, влияние на цены. Кроме того, расширение мощностей китайскими поставщиками может побудить производителей ПК и бренды смартфонов активно расходовать имеющиеся запасы, чтобы пополнять их более дешёвой DRAM. Это может привести к снижению контрактных цен на обычную DRAM.

Источник изображения: SK hynix Благодаря росту контрактных цен на DRAM для серверов и ПК в III квартале увеличились доходы трёх крупнейших производителей памяти. Samsung сохранила лидерство с доходом в $10,7 млрд, что на 9 % больше показателя предыдущего квартала. В связи со стратегическим снижением запасов LPDDR4 и DDR4 поставки компанией памяти в битах остались на уровне предыдущего квартала. На втором месте по-прежнему находится SK hynix с доходом в $8,95 млрд (последовательный рост на 13,1 %). Несмотря на рост поставок HBM3e, более слабые продажи LPDDR4 и DDR4 привели к снижению показателя поставок в битах на 1–3% в квартальном исчислении. Доход Micron вырос на 28,3 % в квартальном исчислении до $5,78 млрд благодаря значительному росту поставок серверной памяти DRAM и HBM3e, что привело к увеличению поставок в битах на 13 % по сравнению с предыдущим кварталом.

Источник изображения: TrendForce Тайваньские поставщики DRAM, столкнувшиеся в III квартале с падением выручки, значительно отстали от тройки лидеров. У Nanya Technology было отмечено падение поставок в битах более чем на 20 % в квартальном исчислении из-за более слабого спроса на потребительскую DRAM и усиления конкуренции на рынке DDR4 со стороны китайских поставщиков. Операционная прибыль ещё больше снизилась (с -23,4 % до -30,8 %) из-за инцидента с отключением электроэнергии. Выручка Winbond снизилась в квартальном исчислении на 8,6 % до $154 млн на фоне падения спроса на потребительскую DRAM снизился, что также негативно отразилось на объёме поставок в битах. Наконец, PSMC сообщила о падении выручки от собственного производства потребительской DRAM на 27,6 %. Однако, с учётом полупроводникового производства, её общая выручка от поставок DRAM выросла на 18 % в квартальном исчислении, что обусловлено продолжающимся пополнением запасов клиентами в сфере производства полупроводников.

27.11.2024 [00:44], Владимир Мироненко

DIGITIMES Research ожидает снижение поставок серверов в IV квартале — «виноваты» будут суперускорители NVIDIA GB200 NVL72Согласно оценкам аналитиков DIGITIMES Research, глобальные поставки серверов в III квартале 2024 года выросли на 4,3 % по сравнению с предыдущим кварталом, превзойдя предыдущие прогнозы, но из-за высоких показателей базового периода поставки в IV квартале, как ожидается, последовательно снизятся. Крупнейшие провайдеры облачных услуг (CSP) США продолжили наращивать закупки серверов общего назначения следующего поколения в III квартале. Большинство CSP также увеличили закупки высокопроизводительных ИИ-серверов по сравнению с предыдущим кварталом, отметили в DIGITIMES Research. Вместе с тем поставки в количественном выражении не оправдали ожиданий, поскольку клиенты сделали упор на закупки ИИ-серверов, отличающихся гораздо более высокой ценой. DIGITIMES Research прогнозирует снижение в IV квартале мировых поставок серверов на 5,2 % по сравнению с III кварталом из-за высокой базы в связи с активными закупками серверов облачными провайдерами из США и ожидаемого начала поставок суперускорителей NVIDIA GB200 NVL72, что должно привести к замедлению темпов поставок серверов общего назначения. Серверные бренды и китайские CSP также снизят динамику поставок в IV квартале, и обе группы, как ожидается, столкнутся с более значительным последовательным снижением поставок по сравнению с конкурентами в сфере облачных услуг из США.

Источник изображения: Microsoft DIGITIMES Research отметила, что общий рынок серверов продолжил восстановление в III квартале 2024 года, при этом CSP из США, такие, как Meta✴, Microsoft и Amazon, ускорили внедрение новых платформ, что привело к росту их совокупных поставок на 13 % по сравнению с предыдущим кварталом. Вместе с тем американские серверные бренды — за исключением Dell — столкнулись со спадом поставок в III квартале, что привело к общему снижению поставок на 1,1 % за прошедшие три месяца. Спад в первую очередь связан с более консервативным в сравнении с гиперскейлерами подходом предприятий к инвестициям в ИТ, не связанным с ИИ, что привело к сокращению закупок серверов общего назначения. Как ожидает DIGITIMES Research, в IV квартале 2024 года CSP из США в основном зафиксируют резкий последовательный спад поставок, за исключением Meta✴ и Microsoft, которые, как ожидается, продолжат начавшиеся в предыдущем квартале закупки новых серверов, что приведёт к небольшому росту поставок за квартал. Относительно устойчивые закупки Meta✴ и Microsoft позитивно отразятся на росте показателей их ключевых тайваньских партнёров по производству серверов, Wiwynn и Foxconn. Состояние глобальной экономики в IV квартале останется неопределённым, что повлияет на инвестиции предприятий, сообщила DIGITIMES Research. Поскольку экономика Китая также замедляется, американские бренды и китайские CSP могут столкнуться в последние три месяца 2024 года с резким сокращением заказов.

25.11.2024 [11:40], Владимир Мироненко

Hyperion Research: рынок HPC куда больше, чем считается, и растёт он куда быстрееАналитики The Next Platform считают, что обучение и инференс ИИ в ЦОД также относятся к высокопроизводительным вычислениям (HPC), хотя в некоторых случаях могут значительно отличаться от их традиционного определения. HPC используют небольшой набор данных, расширяя его до огромных симуляций, таких как прогнозы погоды или климата, в то время как ИИ анализирует массу данных о мире и преобразует их в модель, в которую можно добавлять новые данные для ответа на вопросы, сообщается на ресурсе The Next Platform. HPC и ИИ имеют разные потребности в вычислительных ресурсах, памяти и пропускной способности на разных этапах обработки приложений. Но в конечном итоге как при HPC, так и при обучении ИИ компании стремятся объединить множество узлов в единую систему для выполнения больших объёмов работы, которые невозможно выполнить иначе.

Источник изображений: Hyperion Research Для получения «реальных» данных о рынке HPC необходимо добавить к расходам на традиционные платформы ModSim (моделирование и симуляция) средства, потраченные на применение технологий генеративного ИИ, традиционное обучение и инференс ИИ в ЦОД. Исходя из этого, Hyperion Research значительно пересмотрела оценку рынка, учтя продажи серверов ИИ, которые ранее не включались в расчёты, в том числе решения компаний NVIDIA, Supermicro и других.  В обновлённом прогнозе рынка HPC, представленном Hyperion Research в минувший вторник, расходы на серверы значительно выросли благодаря добавлению «нетрадиционных поставщиков». В 2021 году было продано серверов в объединённом секторе HPC/ИИ на $1,34 млрд, в 2022 году расходы на их покупку составили $3,44 млрд, а в 2023 году, благодаря буму на генеративный ИИ, они подскочили до $5,78 млрд. Hyperion Research ожидает, что эти производители заработают на серверах $7,46 млрд в 2024 году, и их доходы почти удвоятся к 2028 году, достигнув $14,97 млрд.  Историческая часть рынка серверов HPC/ИИ (согласно прежней методике), показанная синим цветом на диаграмме, как ожидается, составит $17,93 млрд в этом году и вырастет до $26,81 млрд к 2028 году. Объединённый рынок HPC/ИИ с учётом нового подхода составит в этом году $25,39 млрд и будет расти ежегодно на 15 %, достигнув $41,78 млрд к 2028 году.  Как отметили в Hyperion Research, теперь не все расходы на вычисления HPC и ИИ осуществляются локально (on-premise). Большая часть ИТ-бюджета на рабочие нагрузки HPC и ИИ переносится в облако.  Hyperion подсчитала, что приложения HPC и ИИ, работающие в облаке, в совокупности «потребили» $7,18 млрд виртуальных серверных мощностей в 2023 году и что эти цифры вырастут на 21,2 % до $8,71 млрд в 2024 году. К 2028 году расходы на вычислительные мощности HPC и ИИ в облаке составят $15,11 млрд, а совокупные годовые темпы роста с 2023 по 2028 год составят 16,1 %.  Помимо затрат на вычисления, бюджет HPC и ИИ включает расходы на хранение, ПО и сервисы. Hyperion ожидает, что в 2024 году общие расходы на HPC и ИИ вырастут на 22,4 %, с $42,4 млрд до $51,9 млрд. При совокупном годовом темпе роста в 15 % в период с 2023 по 2028 год все затраты на HPC и ИИ составят к 2028 году $85,5 млрд, что в два раза превышает показатель нынешнего года.  Согласно данным Hyperion, в 2021 году в Китае было установлено две экзафлопсные системы стоимостью $350 млн каждая. Также по одной системе с такой же стоимостью было установлено в 2023 году и нынешнем году. Hyperion ожидает, что в 2025 году Китай установит ещё одну или две экзафлопсные системы с оценочной стоимостью $300 млн за штуку и ещё две с такой же стоимостью в 2026 году. Общая стоимость девяти экзафлопсных систем составит около $2,95 млрд — примерно столько стартап xAI, курируемый Илоном Маском (Elon Musk), израсходовал на создание кластера Colossus из 100 000 ускорителей NVIDIA H100. В Японии до сих пор нет суперкомпьютера эксафлопсного класса (речь об FP64-производительности), и она получит свой первый такой суперкомпьютер стоимостью $200 млн в 2026 году. В 2027 и 2028 годах, как ожидает Hyperion, Япония построит две или три такие суперкомпьютерные системы стоимостью около $150 млн за единицу, потратив в общей сложности $300–450 млн. В Европе есть несколько преэкзафлопсных систем, и в 2025 году она получит две экзафлопсные системы по оценочной стоимости $350 млн каждая, а в 2026 году здесь появится ещё две или три системы стоимостью около $325 млн. Также следует ожидать строительство двух или трёх машин в 2027 году стоимостью $300 млн каждая и двух или трёх в 2028 году стоимостью $275 млн каждая. То есть в предстоящие несколько лет в Европе будет построено одиннадцать экзафлопсных суперкомпьютеров общей стоимостью $3,4 млрд.

Источник изображения: LLNL В США установили одну экзафлопсную систему в 2022 году (Frontier в Ок-Риджской национальной лаборатории, ORNL) и две — в 2024 году (Aurora в Аргоннской национальной лаборатории и El Capitan в Ливерморской национальной лаборатории им. Э. Лоуренса). По оценкам The Next Platform, за последние годы Соединённые Штаты потратили $1,4 млрд на установку трёх экзафлопсных машин. Согласно прогнозу Hyperion Research, в Соединённых Штатах в 2025 году установят две экзафлопсные системы стоимостью около $600 млн каждая, в 2026 году — одну или две стоимостью $325 млн каждая и одну или две стоимостью $275 млн каждая в 2027 и 2028 годах. В общей сложности будет потрачено $4,35 млрд на одиннадцать экзафлопсных систем.

13.11.2024 [23:33], Руслан Авдеев

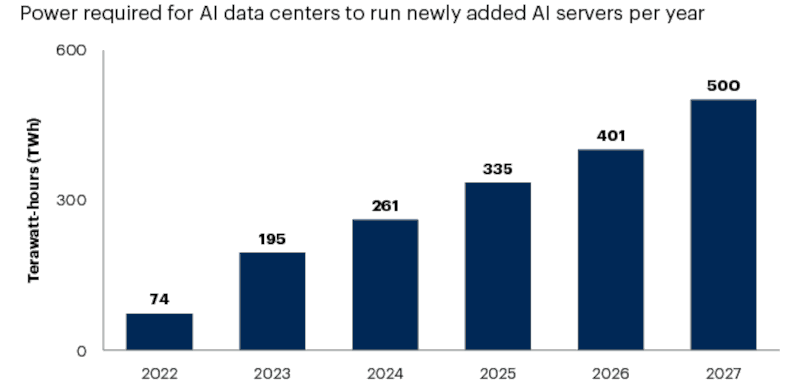

Дефицит энергии ограничит возможности 40 % ИИ ЦОД уже к 2027 годуИИ вообще и генеративный ИИ в частности привели к стремительному росту энергопотребления ЦОД — по прогнозам агентства Gartner, в следующие два года рост составит 160 %. В результате ожидается, что 40 % существующих ИИ ЦОД будут ограничены в энергоресурсах к 2027 году. Как утверждают в агентстве, взрывной рост новых ИИ ЦОД гиперскейл-уровня обеспечивает постоянный рост спроса на электроэнергию, который совсем скоро превысит возможности поставщиков электричества. Это грозит нехваткой энергии и перебоями в энергоснабжении, что ограничит рост новых ЦОД для систем генеративного ИИ и прочих целей с 2026 года. По оценкам Gartner, для обеспечения работы для ИИ серверов в 2027 году понадобится 500 ТВт∙ч, что в 2,6 раза больше, чем в 2023 году. Дефицит энергии может затянуться, поскольку на создание новой инфраструктуры для генерации, распределения и доставки энергии уйдут годы, а уже назревшие проблемы никуда не денутся. В скором будущем число новых ЦОД и развитие систем генеративного ИИ будет определяться доступностью энергии. В Gartner рекомендуют организациям и компаниям оценить влияние риск дефицита энергии на их продукты и сервисы. Стоит не только принимать в расчёт рост стоимости электричества при планировании новых продуктов и сервисов, но и искать новые решения, требующие меньше энергии.

Источник изображения: Gartner Неизбежно связанное с дефицитом повышение цен на электричество увеличит стоимость эксплуатации больших языковых моделей (LLM). Хотя ключевые пользователи электроэнергии заранее работают над заключением долгосрочных контрактов, зачастую по фиксированным ставкам, стоимость энергии для питания дата-центров в любом случае значительно вырастет. Это скажется на стоимости ИИ как продукта и бизнесе соответствующих сервис-провайдеров. Вероятно, цели по достижению экоустойчивости при этом пострадают. Ранее уже прогнозировалось, что операторы ЦОД не смогут добиться заявленных целей, теперь к сходным выводам приходят и в Gartner. В краткосрочной перспективе растущий спрос заставит поставщиков добывать энергию любыми доступными способами. В некоторых случаях это означает сохранение электростанций на ископаемом топливе, которые при других обстоятельствах закрылись бы в плановом порядке. В Gartner подчёркивают, что масштабирование ЦОД приведёт и к росту выбросов CO2 в краткосрочной перспективе.

Источник изображения: Janusz Walczak/unsplash.com Дата-центрам требуется энергоснабжение в режиме 24/7, а такого не могут обеспечить классические ветряные и солнечные электростанции. Надёжно поставлять энергию в больших объёма могут только ГЭС, станции на ископаемом топливе и АЭС. В долгосрочной перспективе новые технологии энергохранилищ (вроде натрий-ионных аккумуляторов) или «чистая» энергия вроде малых модульных реакторов (SMR) позволит легче добиваться ESG-целей. В Gartner рекомендуют пересмотреть цели достижения экоустойчивости, связанные с выбросами углекислого газа с учётом будущих требований ЦОД и доступности источников энергии в ближайшие годы. При разработке ИИ-приложений стоит сконцентрировать усилия на использовании минимальных вычислительных мощностей и оценивать другие возможности вроде широкого применение периферийных вычислений и т.н. малых языковых моделей (SLM), имеющих узкую специализацию.

08.11.2024 [14:27], Руслан Авдеев

В погоне за ИИ: капитальные затраты гиперскейлеров в 2025 году составят $300 млрдФинансовый гигант Morgan Stanley прогнозирует капитальные затраты гиперскейлеров в 2025 году на уровне $300 млрд. По данным Seeking Alpha, основные затраты придутся на Amazon, Google, Microsoft и Meta✴, рост расходов связан с повышенными инвестициями в ИИ. В Morgan Stanley рассчитывают, что Amazon и Microsoft станут лидерами «гонки капиталовложений» и потратят $96,4 млрд и $89,9 млрд соответственно. За ними последуют Google и Meta✴ с $62,6 млрд и $52,3 млрд. Ранее в этом месяце появилась информация о том, что капитальные затраты этих четырёх компаний превысят в 2024 году $200 млрд, рост год к году составит 50 %. Согласно докладу экспертов Morgan Stanley для инвесторов, Google и Microsoft смогут добиться значительного роста в долгосрочной перспективе благодаря активному использованию ИИ в своих продуктах и услугах, в частности, в поиске и YouTube. Это должно привести к увеличению в ближайшие годы доходов и повышению рыночной стоимости этих компаний.

Источник изображения: Alvin Mahmudov/unsplash.com По словам представителя Morgan Stanley Брайана Новака (Brian Nowak), Amazon, которая, как ожидается, потратит больше всех в 2025 году, за счёт высокой маржинальности бизнеса сможет обеспечивать хороший уровень прибыли, продолжая при этом инвестировать в развитие бизнеса. Облачные технологии, как утверждается, находятся в многолетнем цикле постепенного и устойчивого внедрения. Хотя гиперскейлеры всё больше делают ставку на ИИ, далеко не все уверены, что такие вложения окупятся. Ранее в этом году исследователи Goldman Sachs предупредили, что крупные технологические компании увеличили капитальные затраты для поддержки развития ИИ-технологий, но до сих пор не продемонстрировали устойчивых бизнес-моделей для возврата инвестиций. По оценкам, в следующие несколько лет на дата-центры, полупроводники, сети и прочую ИИ-инфраструктуру будет потрачено около $1 трлн, но пока непонятно, обеспечит ли это такую финансовую отдачу, на которую надеются инвесторы. Похожего мнения придерживается и Sequoia Capital. |

|