Материалы по тегу: прогноз

|

07.11.2024 [13:16], Руслан Авдеев

KKR прогнозирует мировой рост расходов на ЦОД до $250 млрд/годУправляющая альтернативными активами компания KKR прогнозирует, что мировые расходы на дата-центры вырастут до $250 млрд в год. По данным Datacenter Dynamics, компания сама анонсировала сделку на $50 млрд с Energy Capital Partners (ECP) для финансирования ИИ-инфраструктуры, включая ЦОД, генерацию энергии и линии электропередач. По словам топ-менеджеров KKR, сегодня США располагают около 16–18 ГВт ёмкости дата-центров, а в следующие три-четыре года этот показатель, вполне вероятно, удвоится, если не утроится.

Источник изображения: Christine Roy / Unsplash В 2022 году KKR и Global Infrastructure Partners (GIP, теперь BlackRock) приобрели оператора ЦОД CyrusOne за $15 млрд. На тот момент это была крупнейшая сделка в индустрии ЦОД за всю историю, сейчас она уступила первенство соглашению о покупке AirTrunk. В KKR отмечают рост спроса на дополнительные ёмкости дата-центров по всему миру, в компании утверждают, что её бизнес в этом секторе активно развивается. В прошлом году KKR приобрела в сингапурской Singtel, поддерживает GTR и STT и инвестировала в CoolIT.

30.10.2024 [18:23], Руслан Авдеев

ИИ на газу: рост рынка ЦОД подстегнёт спрос на природный газ в СШАСтремительный рост рынка дата-центров в США, связанный с активным внедрением ИИ, ведёт и к увеличению спроса на природный газ. Как сообщается в новом докладе S&P Global на основе модели роста спроса на электроэнергию для ЦОД, если 50 % прироста ёмкости объектов будет обеспечиваться газовыми генераторами и электростанциями, то национальной сети дополнительно потребуется до 50 ГВт. В результате спрос на природный газ для поддержки работы ЦОД может вырасти до 85 млн м3/день, хотя показатели могут меняться в зависимости от объектов и доступности других источников энергии. Так, если доля природного газа в цепочках генерации энергии будет больше, чем прочих энергоносителей, спрос только дата-центров к 2030 году может подняться и до 170 млн м3/день. Это противоречит целям по снижению углеродных выбросов, поставленным гиперскейлерам вроде Google, Microsoft и Amazon (AWS), которые, вероятно, те всё равно не смогут добиться. Хотя сжигание природного газа считается более экологичным, чем других видов ископаемого топлива, от CO2 всё равно никуда не деться. Впрочем, в S&P считают, что природный газ будет служить скорее резервным источником в условиях использования возобновляемой энергетики, отличающейся нестабильными поставками электричества.

Источник изображения: Frantzou Fleurine/unsplash.com Риски для таких проектов невелики, говорит S&P — газовые станции и генераторы могут использовать уже существующую инфраструктуру газопроводов, из-за чего проблемы с получением дополнительных разрешений на подключение будут минимальными, равно как и сопротивление местных жителей. Большинство подключений можно будет организовать в течение 12 месяцев — это гораздо меньше, чем в случае других проектов по генерации энергии. Это если не будет других проблем вроде нехватки ЛЭП и слабой экономики. От более масштабного использования природного газа, вероятно, больше всего выиграют Северная Вирджиния и Техас (Даллас-Форт-Уорт), поскольку они ближе всего находятся к площадкам для его добычи — Marcellus и Permian Basin соответственно. Близость упрощает поставки топлива новым частным станциям, не зависящим от регулируемых властями коммунальных предприятий. Впрочем, развитие новых генерирующих мощностей в этих районах ещё слабо, хотя некоторые проекты уже есть. Также прогнозируется, что возобновляемая энергетика позволит к 2035 году вытеснить природный газ из энергосистемы PJM Interconnection, к которой относится и Вирджиния. В Техасе использование этого топлива останется устойчивым. Рост спроса на электричество со стороны ЦОД должен способствовать и процветанию секторов транспортировки, хранения, переработки и т.п. Основными выгодоприобретателями станут компании вроде Enbridge, Kinder Morgan, TC Energy и Williams Cos. Операторы ЦОД уже местами переходят на природный газ для питания своих объектов. Летом в Wells Fargo прогнозировали, что бум ИИ ЦОД в США сыграет на руку поставщикам природного газа, а в марте EQT Corp и вовсе объявила, что газ сам по себе станет драйвером роста ЦОД.

28.10.2024 [16:19], Сергей Карасёв

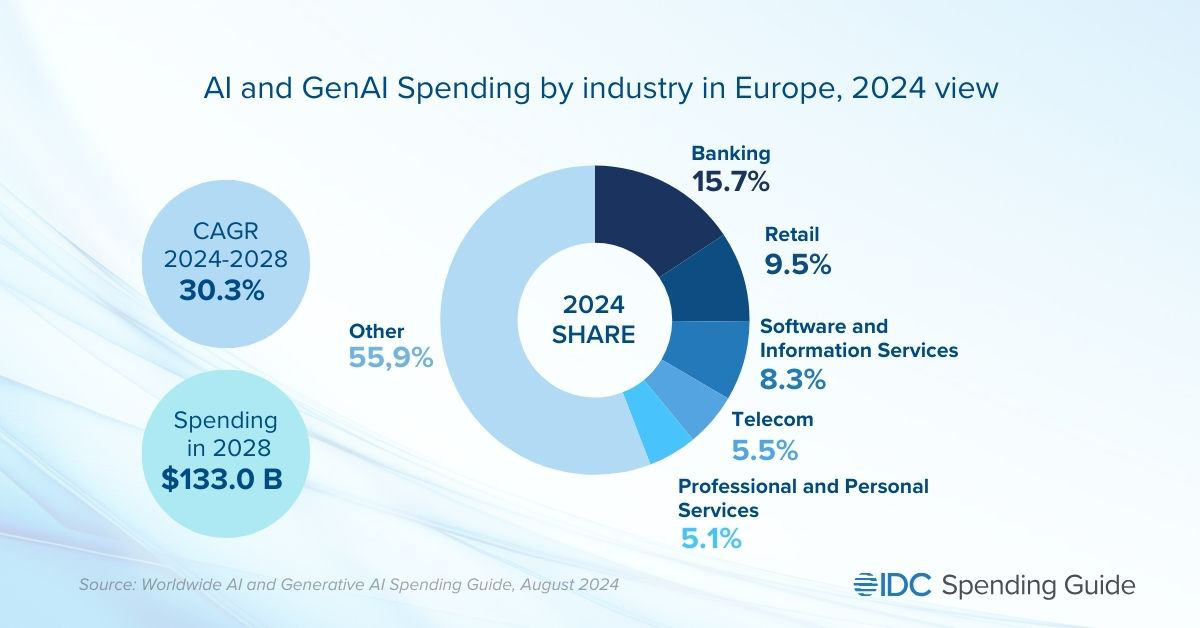

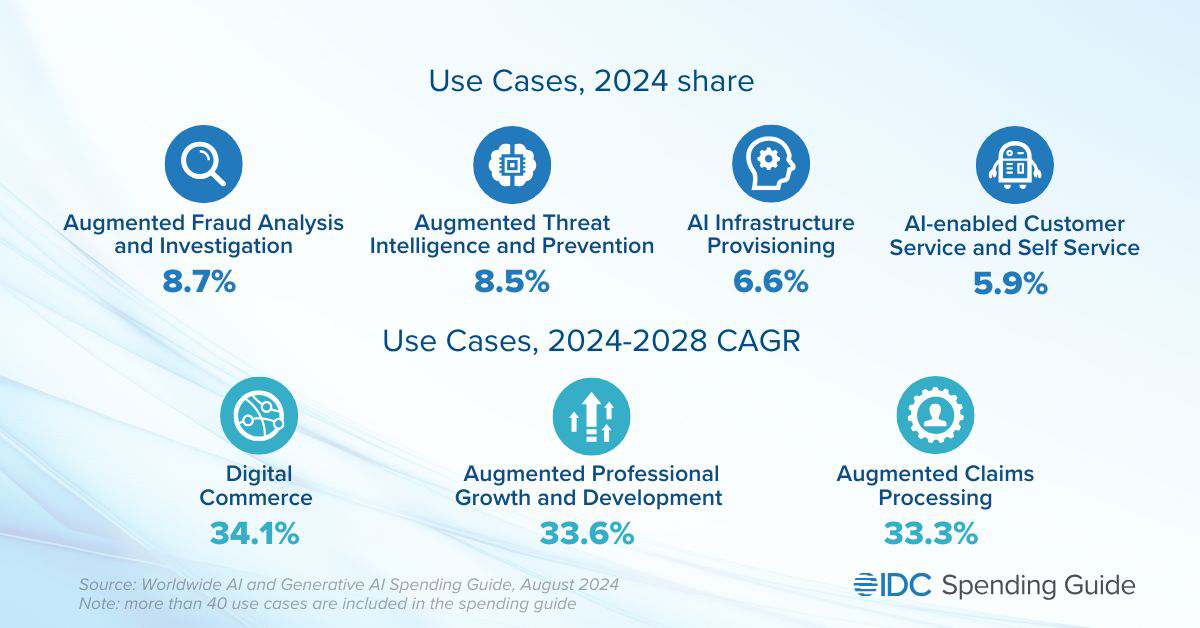

IDC: затраты в области ИИ в Европе к 2028 году превысят $130 млрдКомпания IDC обнародовала свежий прогноз по европейскому рынку ИИ, включая генеративные сервисы. Аналитики говорят, что данная отрасль стремительно расширяется: по итогам 2024 года суммарные затраты ожидаются на уровне $47–$48 млрд. По состоянию на середину 2024-го около 40 % европейских компаний вкладывают значительные средства в генеративный ИИ, планируя в течение следующих 18 месяцев инвестировать в обучение, ПО с улучшенными возможностями и консалтинговые услуги. Кроме того, 30 % компаний в Европе уже развернули приложения и услуги с функциями генеративного ИИ в своих операционных средах. В 2024 году в общем объёме затрат на ИИ в Европе примерно 15,7 % пришлось на банковский сектор. Ещё 9,5 % обеспечил ретейл, 8,3 % — софт и информационные сервисы. На телекоммуникационный сегмент пришлось 5,5 % расходов, на сферу профессиональных и персональных услуг — 5,1 %.

Источник изображений: IDC Если рассматривать отрасль по типу задач, которые выполняются с применением ИИ, то на расширенный анализ и расследование мошенничества в 2024 году пришлось 8,7 % всех расходов. Инструменты разведки и предотвращения угроз обеспечили 8,5 % выручки. Доля расходов на подготовку инфраструктуры ИИ равна 6,6 %. Платформы обслуживания клиентов и самообслуживания на базе ИИ принесли 5,9 %.  Аналитики IDC прогнозируют, что в перспективе показатель CAGR (среднегодовой темп роста в сложных процентах) на европейском рынке ИИ составит 30,3 %: в результате, к 2028-му объём отрасли достигнет $133 млрд. При этом в сегменте генеративного ИИ величина CAGR окажется ещё выше — приблизительно 55 %. «Внедрение генеративного ИИ быстро переходит от раннего тестирования и экспериментов к более интегрированным бизнес-решениям. Ожидается, что среднегодовой темп роста в данном сегменте будет значительно выше, чем у более традиционных технологий ИИ», — говорит Карла Ла Кроче (Carla La Croce), менеджер по исследованиям IDC.

28.10.2024 [11:59], Сергей Карасёв

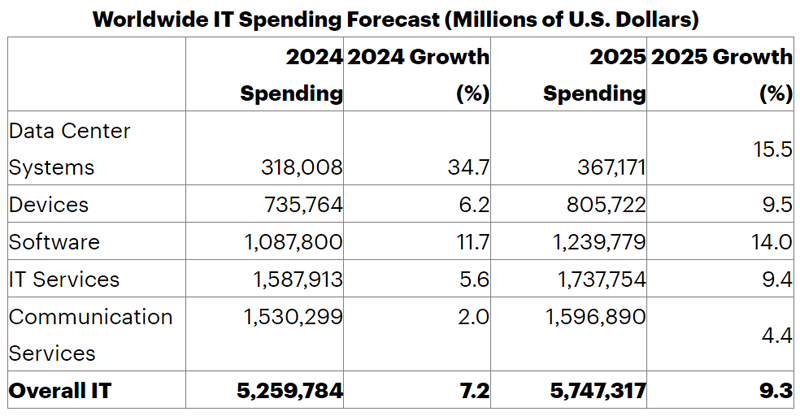

Gartner: мировые затраты на дата-центры в 2024 году выросли на третьКомпания Gartner подвела предварительные итоги исследования глобального IT-рынка в 2024 году, а также сделала прогноз на 2025-й. Отрасль продолжает расширяться, несмотря на макроэкономические сложности и геополитическую обстановку. Подсчитываются расходы на дата-центры, электронные устройства, ПО корпоративного класса, IT-сервисы и телекоммуникационные сервисы. В 2024 году суммарные затраты в обозначенных областях оцениваются в $5,26 трлн. Это на 7,2 % больше по сравнению с предыдущим годом. В сегменте ЦОД затраты по итогам 2024-го составят около $318,01 млрд, что на треть — 34,7 % — больше по сравнению с прошлым годом. В области корпоративного софта ожидается выручка около $1,09 трлн с приростом на 11,7 % в годовом исчислении. Затраты на IT-сервисы и телекоммуникационные сервисы — $1,59 трлн и $1,53 трлн соответственно с прибавкой на 5,6 % и 2,0 %. Электроника принесёт $735,76 млрд, показав рост на 6,2 % по сравнению с 2023-м.

Источник изображения: Gartner Одним из основных драйверов глобального IT-рынка аналитики Gartner называют генеративный ИИ. Внедрение таких сервисов и обучение модулей способствует развитию инфраструктуры дата-центров и сопутствующей экосистемы ПО. В 2025 году суммарные затраты на IT, согласно прогнозам, поднимутся на 9,3 %, достигнув $5,75 трлн. Наиболее высокие темпы роста ожидаются в области ЦОД — плюс 15,5 % с результатом $367,17 млрд в 2025 году. В сегменте ПО рост, по мнению Gartner, составит 14,0 % — до $1,24 трлн. IT-сервисы принесут $1,74 трлн с прибавкой 9,4 %, телекоммуникационные сервисы — $1,60 трлн с ростом 4,4 % по отношению к 2024-му. Электронные устройства обеспечат $805,72 млрд выручки, плюс 9,5 % год к году.

28.10.2024 [09:02], Руслан Авдеев

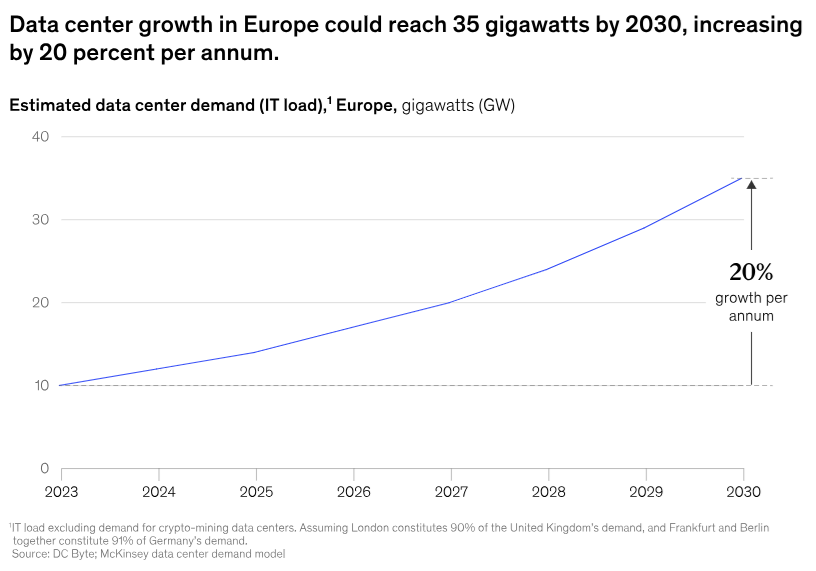

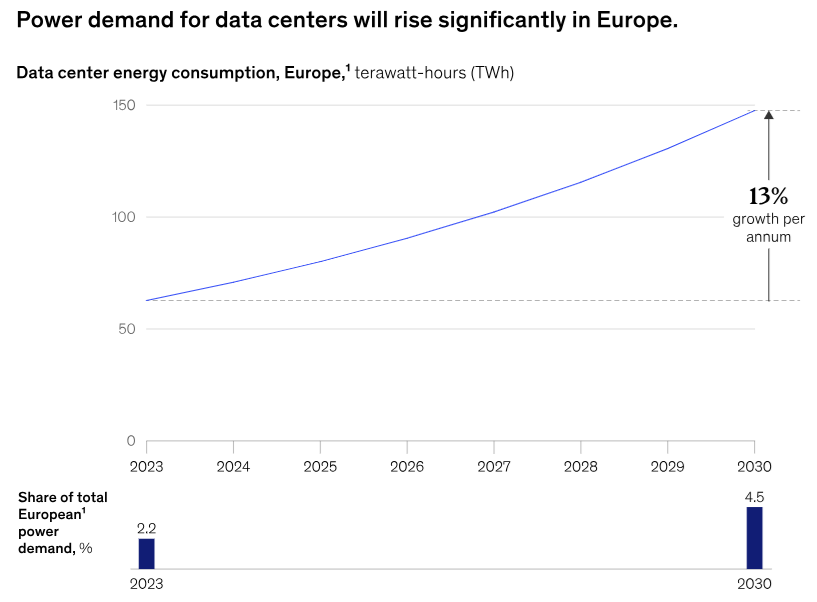

McKinsey: из-за ИИ энергопотребление европейских ЦОД утроится к концу десятилетияКак следует из доклада агентства McKinsey, взрывной рост ИИ может стать причиной троекратного роста энергопотребления ЦОД в Европе. Эксперты отмечают, что за последние 20 лет ни одна другая технология не оказала такого влияния на необходимость ускоренного развития энергетической инфраструктуры в Европе. По оценкам агентства, энергопотребление европейских дата-центров вырастет к 2030 году с нынешних 62 ТВт∙ч до 150 ТВт∙ч. Это составит до 5 % энергопотребления всего региона, тогда как сейчас на ЦОД приходится около 2 %. В McKinsey считают, что европейские объекты потребуют ещё 25 ГВт генерирующих мощностей для питания ресурсоёмких ИИ-ускорителей, причём большая часть придётся на «зелёную» энергию. Впрочем, способность индустрии ЦОД добиться нулевых выбросов в 2030–2040 гг. всё ещё под вопросом. По мнению бывшего главы Google Эрика Шмидта (Eric Schmidt), целей декарбонизации добиться всё равно не получится, поскольку общество пока просто «не организовано» для решения этого вопроса. При этом сам ИИ, по его мнению, и должен помочь решить эту проблему.

Источник изображений: McKinsey В McKinsey отмечают, что кредиты на возобновляемую энергию остаются одним из самых популярных способов для операторов ЦОД компенсировать выбросы их объектов. Тем не менее, как отмечают в агентстве, в долгосрочной перспективе такие схемы будут оказывать минимальное влияние на выбросы в энергосистемах, также они редко способствуют развитию новых проектов или генерации чистой энергии.  Одним из способов снизить негативное влияние ИИ на выбросы CO2 является размещение ЦОД рядом с электростанциями, непосредственно генерирующими чистую энергию. Лучше всего такой подход работает при обучении ИИ-моделей. Для запуска уже обученных моделей расположение ЦОД возле населённых пунктов предпочтительнее. В долгосрочной перспективе, отмечает McKinsey, возможны другие методы борьбы с загрязнениями окружающей среды — от захвата углекислоты до использования малых модульных реакторов (SMR) для генерации энергии на месте.  SMR очень интересны операторам ЦОД и гиперскейлерам вроде AWS и Google, хотя коммерческих моделей всё ещё нет. Рассматриваются и другие источники вроде водородных топливных элементов. Вместе с тем доля объектов, принадлежащих или управляемых гиперскейлерами, будет расти и далее, как и их энергопотребление.  Хотя энергопотребление ЦОД, как ожидается, вырастет, в другом докладе McKinsey, заявляется, что спрос на электроэнергию в Европе в целом окажется меньше, чем прогнозировалось ранее. Ранее ожидалось, что энергопотребление в регионе вырастет к 2030 году на 7 %, но, как считают в McKinsey, несмотря на существующие тренды, спрос замедлился, во многом из-за внедрения решений для достижения энергоэффективности, умеренно холодных зим и высокой стоимости энергии, ведущей к частичной деиндустриализации.

21.10.2024 [09:22], Владимир Мироненко

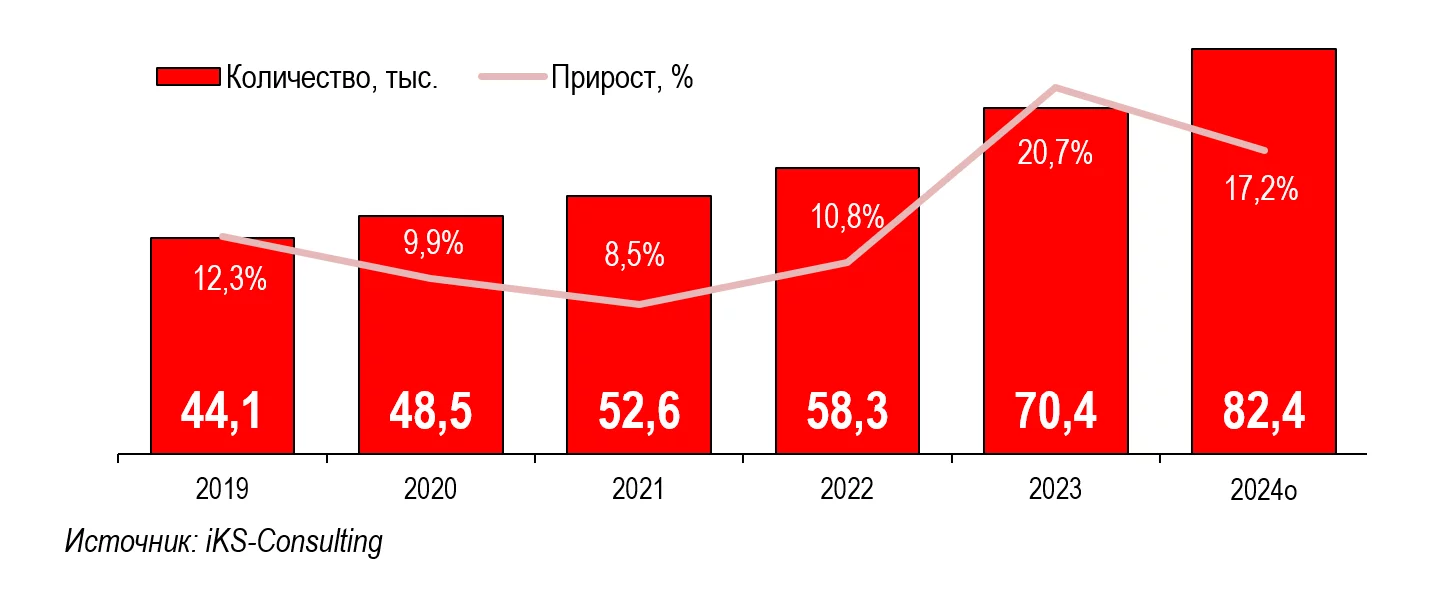

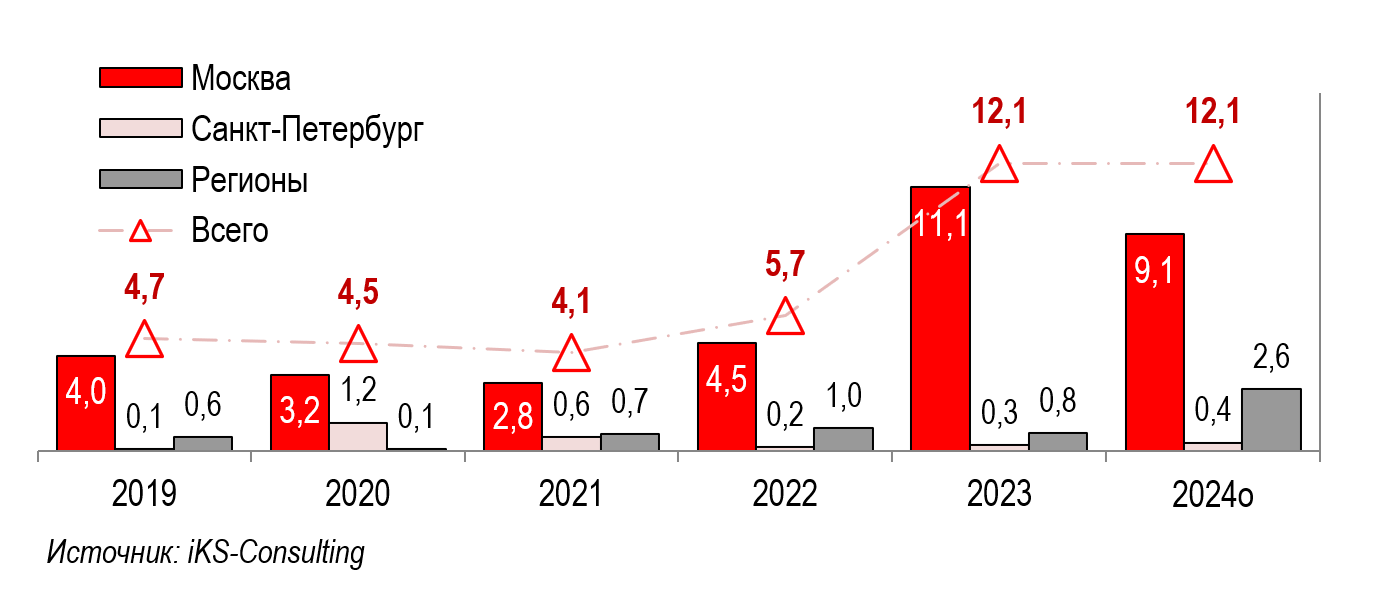

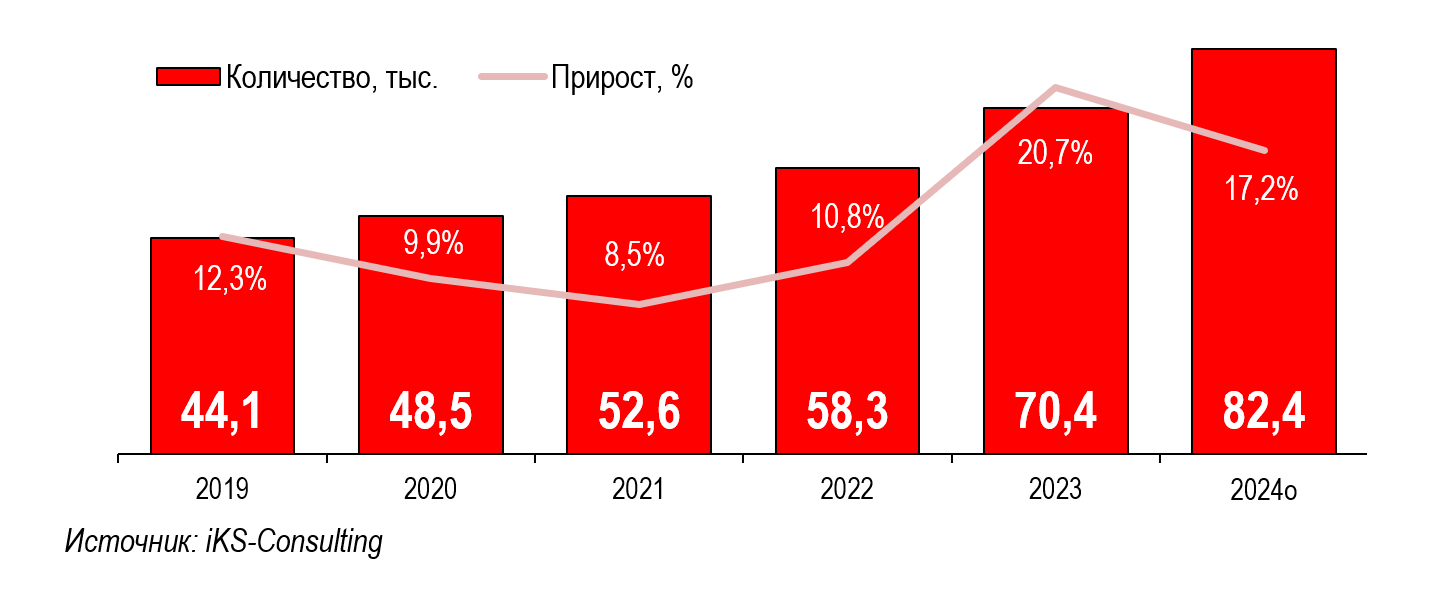

iKS-Consulting: в 2024 году коммерческие ЦОД в России получат 12 тыс. новых стойко-местКомпания iKS-Consulting опубликовала отчёт «Российский рынок коммерческих дата-центров 2024», посвящённый основным трендам рынка услуг, предоставляемых коммерческими дата-центрами, включая услуги колокации и облачные услуги. Исследование было проведено в июле-сентябре 2024 года. В исследовании отмечено, что уже второй год рынок коммерческих ЦОД демонстрирует высокие темпы ввода новых мощностей. В 2023 году прирост введённых стойко-мест составил год к году 20,7 %, что оказалось в два с лишним раза выше, чем годом ранее: 12 тыс. новых стойко-мест против 5,7 тыс. соответственно. По оценкам iKS-Consulting, общее количество стойко-мест на конец 2023 года в России составило 70,4 тыс. Проблемы с получением оборудования в целом были решены — начаты поставки от новых вендоров, осуществляется переход на российских поставщиков, налажены поставки альтернативными маршрутами. Новые проекты ЦОД в России учитывают ситуацию, в них закладываются универсальные решения без привязки к определённым вендорам. Вместе с тем усилились проблемы с оплатой зарубежного оборудования, что может привести к очередному увеличению стоимости контрактов и сроков их исполнения.

Динамика роста количества стойко-мест в РФ, тыс. ед. (Источник здесь и далее: iKS-Consulting) Также существует проблема с финансированием строительства ЦОД, обострившаяся с оттоком в 2022 году иностранных инвестиций, поскольку теперь приходится опираться только на ресурсы внутри страны. Негативно сказывается на кредитовании строительства ЦОД рост ключевой ставки Центробанка РФ. Тем не менее, строительство продолжается и ожидается, что до конца 2024 года в России будет введено около 12 тыс. новых стойко-мест, как и в прошлом году.

Абсолютный прирост количества стойко-мест в ЦОД РФ (тыс. шт.) Несмотря на то, что в 2023–2024 гг. был отмечен вывод на рынок колокации большого количества новых стойко-мест, спрос по-прежнему опережает предложение. Многие крупные компании заказывают стойко-места уже на стадии строительства и бронируют часть стойко-мест на один-два года вперед с планами расширения. Вместе с тем возведение новых ЦОД привело к дефициту опытных строителей и организаций, специализирующихся на их проектировании, строительстве и оснащении. Среди основных трендов развития рынка ЦОД в iKS-Consulting назвали следующие:

В 2025 году на смену национальному проекту «Цифровая экономика» придёт реализация национального проекта «Экономика данных и цифровая трансформация государства». Ожидается, что это приведёт к росту инвестиций в сектор ЦОД и стимулированию роста внутреннего спроса на инфраструктуру хранения и обработки данных. Также в некоторой степени стимулом для развития рынка коммерческих ЦОД могут стать требования закона о КИИ.

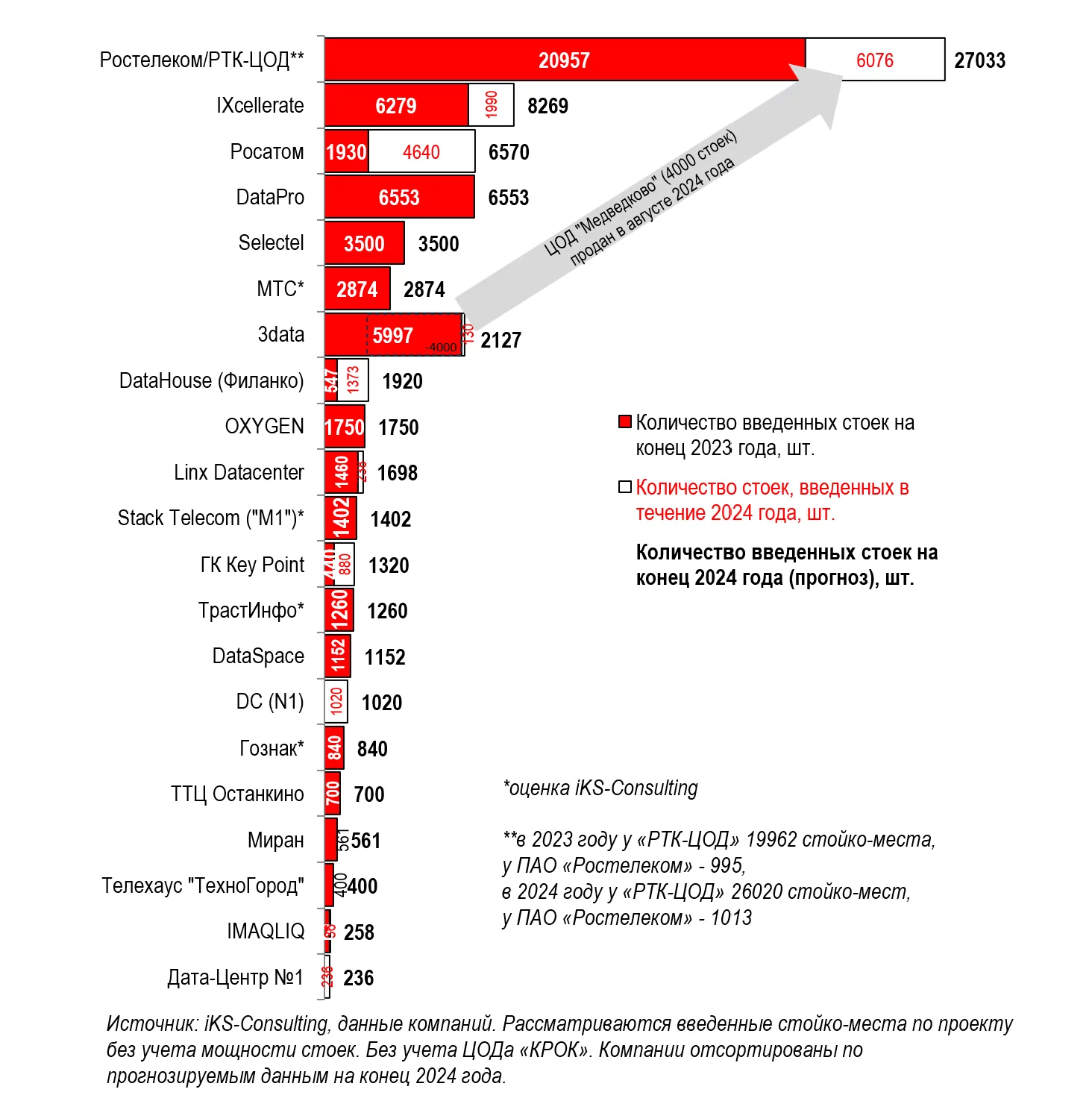

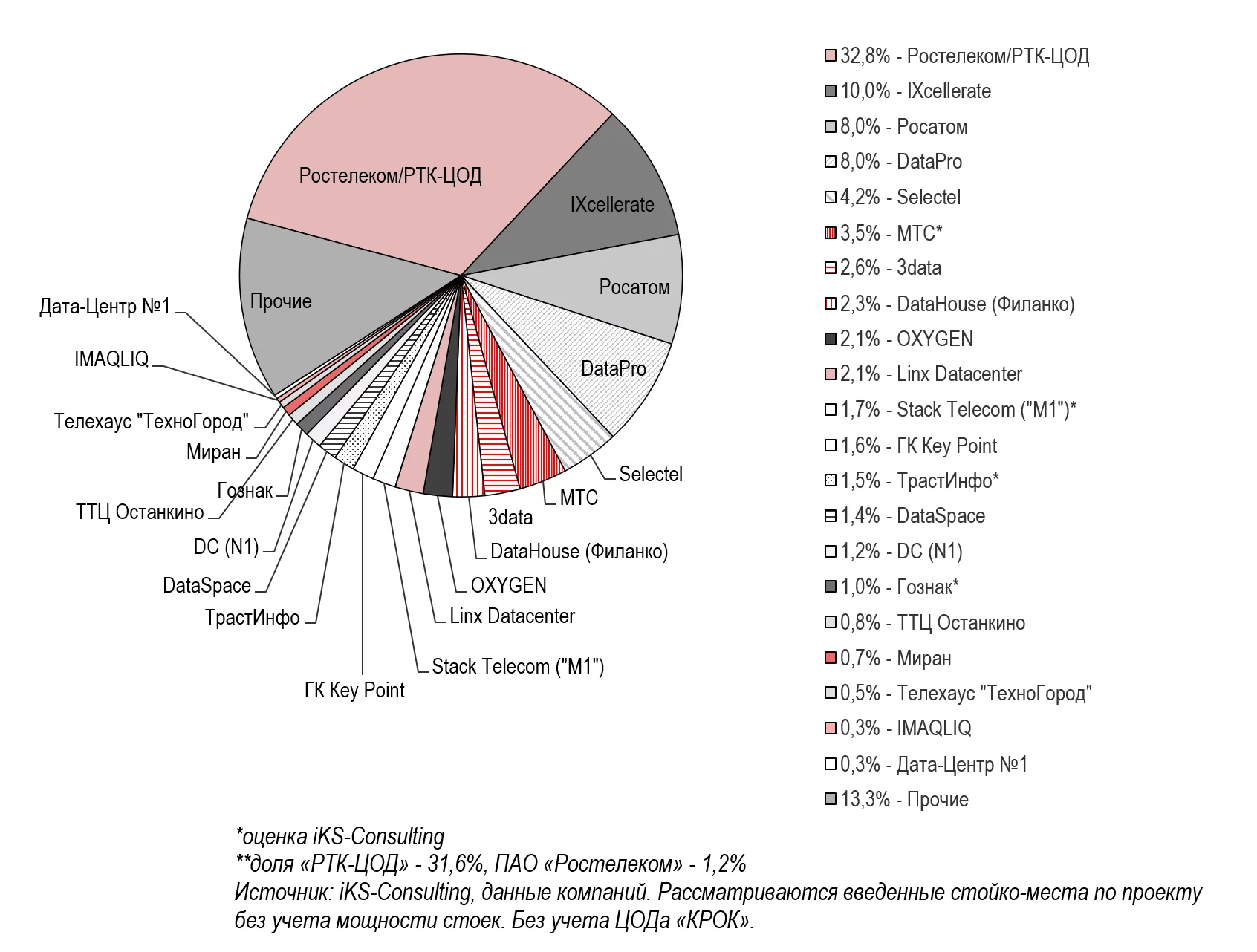

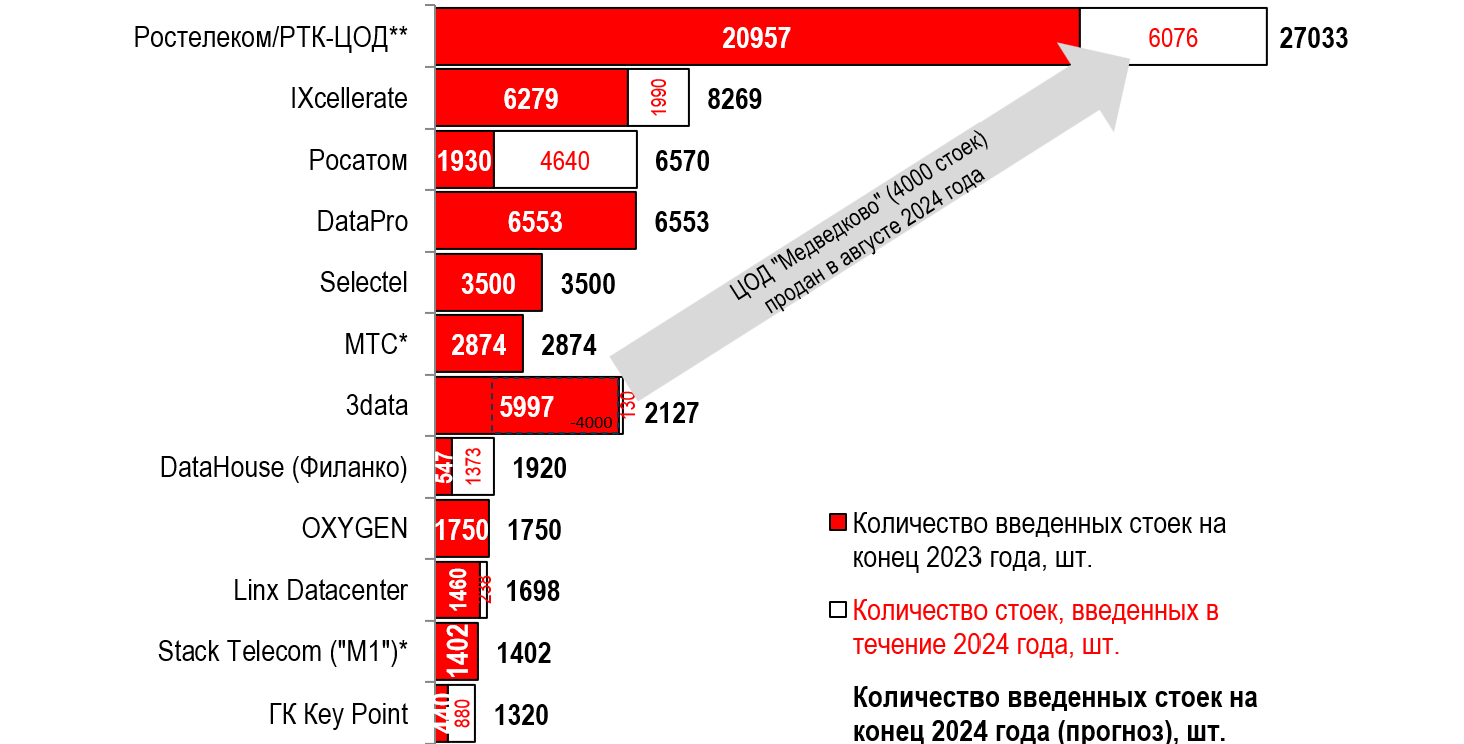

ТОП поставщиков услуг ЦОД в РФ по количеству стойко-мест (итог 2023 года и прогноз на 2024 год) В исследовании также указано, что последние пять лет растёт концентрация рынка, которой также способствует более динамичный рост крупных ЦОД относительно общего рынка. Доля лидеров рынка резко увеличилась в 2020 году после слияния операторов коммерческих дата-центров «РТК-ЦОД» и DataLine. За последние три года определились три лидера: «РТК-ЦОД», «Росатом» и IXcellerate.

Доли ТОП поставщиков по количеству введённых стойко-мест на конец 2024 года (оценка) По количеству введённых в эксплуатацию стойко-мест в 2023 году по-прежнему лидировала группа компаний «Ростелеком/РТК-ЦОД», в числе ключевых объектов которой комплекс ЦОД NORD, Москва I–V, столичный узел обмена трафиком ММТС-9, а также новый крупный кластер ЦОД «Медведково», купленный за 26,28 млрд, в результате чего в рейтинге по количеству стойко-мест снизила свою позицию 3data. К концу года у «Ростелеком/РТК-ЦОД» было 20 957 стойко-мест, включая 19 962 стойко-места «РТК-ЦОД». При выполнении планов на конец 2024 года группа компаний суммарно будет иметь 27 033 стойко-места, включая 26 020 у «РТК-ЦОД». На втором месте в 2023 году была компания DataPro c долей 9,3 % (6553 стойко-места). На третьем — IXcellerate с долей 8,9 % (6279 стойко-мест).

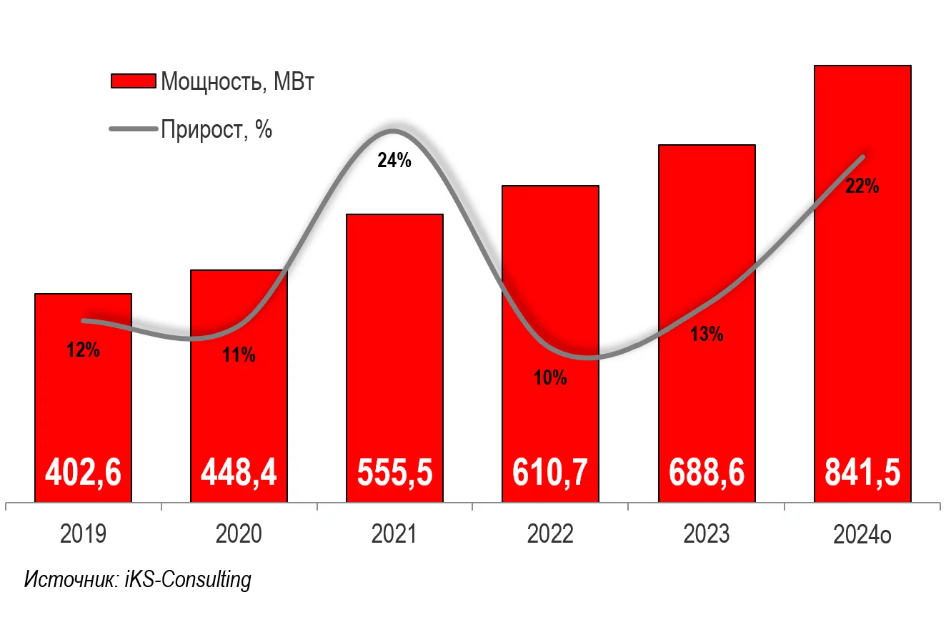

Динамика максимальной разрешённой электрической мощности коммерческих ЦОД в РФ Исходя из объявленных планов, в ближайшие два-три года подведённая мощность будет увеличиваться на 110–130 МВт ежегодно. Лидерами по подведённой мощности являются ЦОД «РТК-ЦОД» и IXcellerate с суммарной долей рынка по этому показателю около 43 %. На пятёрку лидеров, в которую также входят «Росатом», ГК Key Point и DataPro, приходится 62 % рынка.

17.10.2024 [19:31], Руслан Авдеев

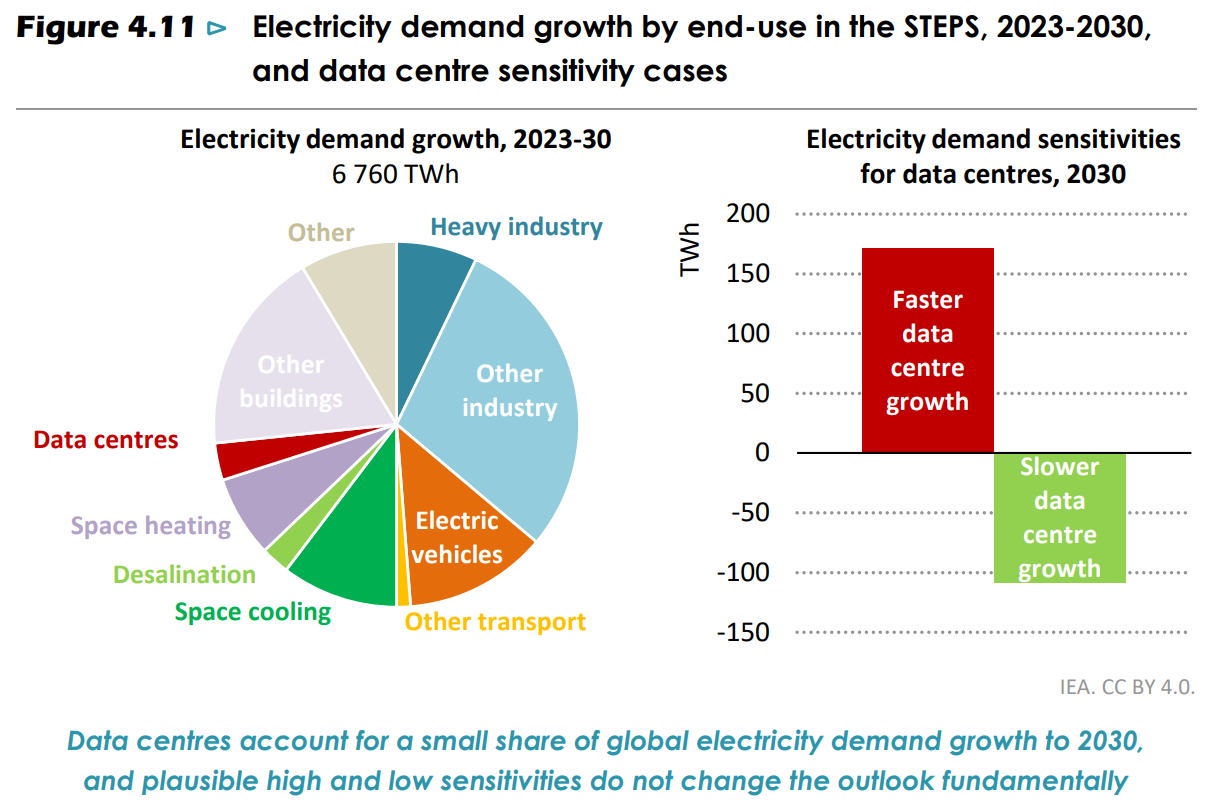

IEA: из-за ИИ энергопотребление ЦОД взлетит, но всё равно останется очень небольшим в мировом масштабеКак заявило Международное энергетическое агентство (IEA) в ежегодном отчёте «Перспективы мировой энергетики» (World Energy Outlook), глобальный спрос на электроэнергию стремительно растёт. По данным агентства, в следующие 10 лет ежегодный прирост будет сравним с энергопотреблением целой Японии. Это повлияет на показатели сокращения выбросов, а спрос в 2035 году будет на 6 % выше, чем прогнозировалось ранее. Что касается ЦОД, потребление будет стремительно расти из-за роста рынка ИИ и цифровизации в целом, однако на этот сектор по-прежнему будет приходиться лишь небольшая часть от общемировых энергетических затрат. Впрочем, пока прогнозы носят очень приблизительный характер, с учётом непредсказуемости проблем в цепочках поставок, увеличения энергоэффективности, политических факторов и т.п. Долгое время рост энергопотребления сдерживался переносом нагрузок со старых корпоративных площадок в гораздо более эффективные облака. Однако этот козырь уже использован, а рост ИИ-нагрузок приведёт к взлёту энергопотребления на невиданный ранее уровень. Так, по оценкам IEA, энергопотребление дата-центров в 2022 году составило 230–340 ТВт∙ч, т.е. около 1 %–1,3 % от общемирового без учёта расходов на сети передачи данных и майнинг.

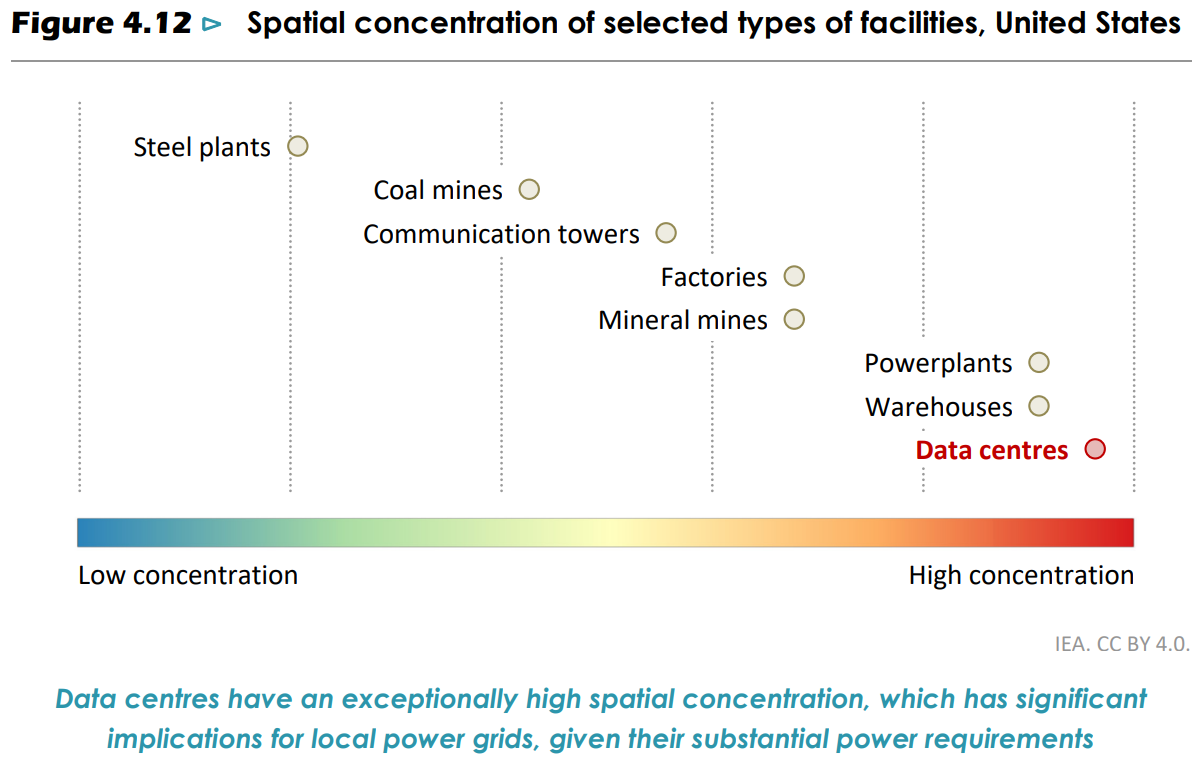

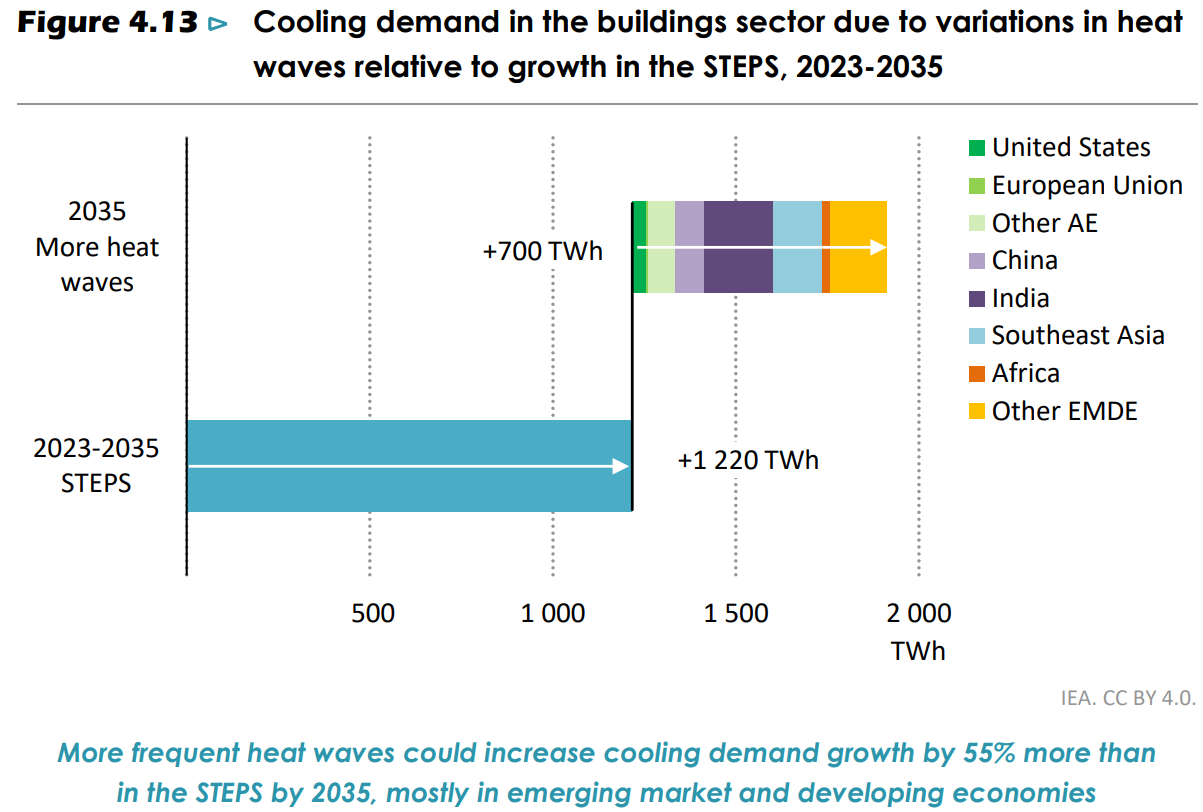

Источник изображений: IEA Впрочем, в любом случае на долю ЦОД не будет приходиться основная доля потребления. Например, базовый сценарий предполагает, что на ЦОД будет приходиться менее 10 %% от общего роста спроса. Примерно такой же рост покажет индустрия опреснения воды, а у электромобилей запросы будут минимум втрое выше. Агентство упомянуло об агрессивных инвестициях операторов ЦОД в возобновляемые источники энергии. Другими словами, устойчивое развитие сектора вполне осуществимо.  Однако ограниченные возможности генерации и лимиты энергосетей могут оказать более серьёзное влияние «на местах», поскольку подходящих площадок для ЦОД всё меньше. Как правило, дата-центры концентрируются в одном регионе. В результате в Вирджинии (США) или Ирландии энергии недостаточно, а в Сингапуре и Амстердаме даже введены временные моратории. Дальше будет сложнее, поскольку ЦОД ёмкостью от 1 ГВт скоро станут вполне распространённым явлением.  В случае с США, по оценкам IEA, ситуация с размещением ЦОД хуже, чем с заводами, электростанциями и складами. Чтобы корректно оценить перспективы роста спроса на ЦОД, политикам, бизнесу и другим структурам следует теснее сотрудничать. В частности, в IEA отмечают участившиеся случаи аномальной жары, которые негативно влияют на энергопотребление систем охлаждения и энергоэффективность объектов в целом. Всего, по оценкам IEA, в мире насчитывается около 11 тыс. дата-центров.

15.10.2024 [09:13], Руслан Авдеев

iKS-Consulting: коммерческие ЦОД в России вытесняют корпоративные дата-центрыКоммерческие дата-центры в России пользуются всё большим спросом. По данным Forbes, речь идёт не только об использовании облаков — многие компании вместо эксплуатации собственных ЦОД всё чаще предпочитают размещать собственные серверы на арендованных объектах. Согласно прогнозам iKS-Consulting, уже к 2028 году рынок коммерческих ЦОД в России, возможно, вырастет в 2,1 раза в сравнении с 2023 годом — до 148 тыс. стойко-мест. В денежном выражении на фоне роста спроса рынок может вырасти в 2,8 раза — до 121 млрд рублей. Одной из вероятных причин называется рост арендных ставок для размещения серверов клиентов. При этом рынок облачной инфраструктуры к концу 2024 года может вырасти до 162 млрд руб., а к 2028 году — составить 464 млрд руб. (в 2023 году он составил 121,4 млрд руб.). Из-за быстрого роста объёмов хранимой и обрабатываемой информации компании могут либо развивать собственную IT-инфраструктуру, либо арендовать её у оператора, поскольку собственные ЦОД могут позволить себе лишь очень крупные бизнесы. По данным Forbes, в последние годы доля ЦОД, принадлежащих компаниям, на российском рынке неуклонно снижается. При этом, если в 2023 году доля коммерческих ЦОД составляла 18,6 % по объёму серверных стоек, то в 2027 году она, возможно, превысит 25 %. В мире этот показатель достиг 31 %, а доля корпоративных ЦОД постепенно сокращается.

Источник: iKS-Consulting Как отмечают в iKS-Consulting, с 2020 года рынок коммерческих ЦОД в России вырос на 80 %, а в 2024 году, вероятно, составит 82,4 тыс. стойко-мест. Лидером рынка является дочерняя структура «Ростелекома» — РТК-ЦОД. Этим летом она приобрела крупный ЦОД на севере Москвы и теперь располагает 27 тыс. серверных стоек. У ближайших конкурентов IXcellerate, «Росатома» и DataPro насчитывается более 8,3 тыс. стоек, 6,6 тыс. стоек и 6,6 тыс. стоек соответственно. 3data из-за сделки PNK Group с «Ростелекомом» откатилась с четвёртого на седьмое место.

Источник: iKS-Consulting Среди российских клиентов популярны как облака, так и колокация. Выбор во многом зависит от возможностей IT-специалистов компаний. При этом облачные сервисы предоставляют далеко не все операторы ЦОД, поскольку для этого требуется немало средств и компетенций. Из десятки операторов коммерческих ЦОД, по данным Forbes, лишь три числятся в десятке облачных провайдеров: РТК-ЦОД, Selectel и МТС. Впрочем, компании всё активнее пользуются облачными сервисами. Основные критерии выбора: кибербезопасность, экономическая целесообразность и бесперебойная работа IT-инфраструктуры. Впрочем, есть и негативные тенденции. По словам iKS-Consulting, среди основных трендов отрасли в России — увеличение сроков эксплуатации инженерного оборудования дата-центров. Основные причины — рост стоимости и сложности с закупками из-за увеличения санкционного давления.

27.09.2024 [09:00], Владимир Мироненко

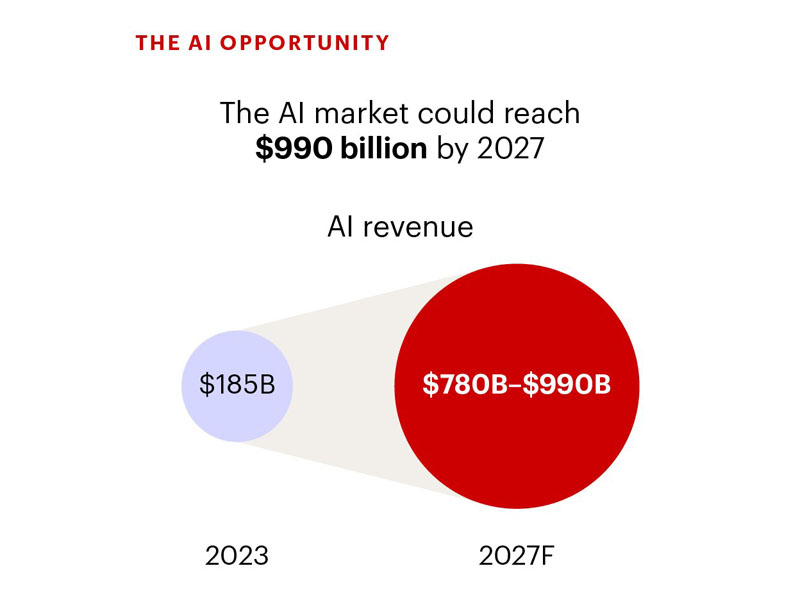

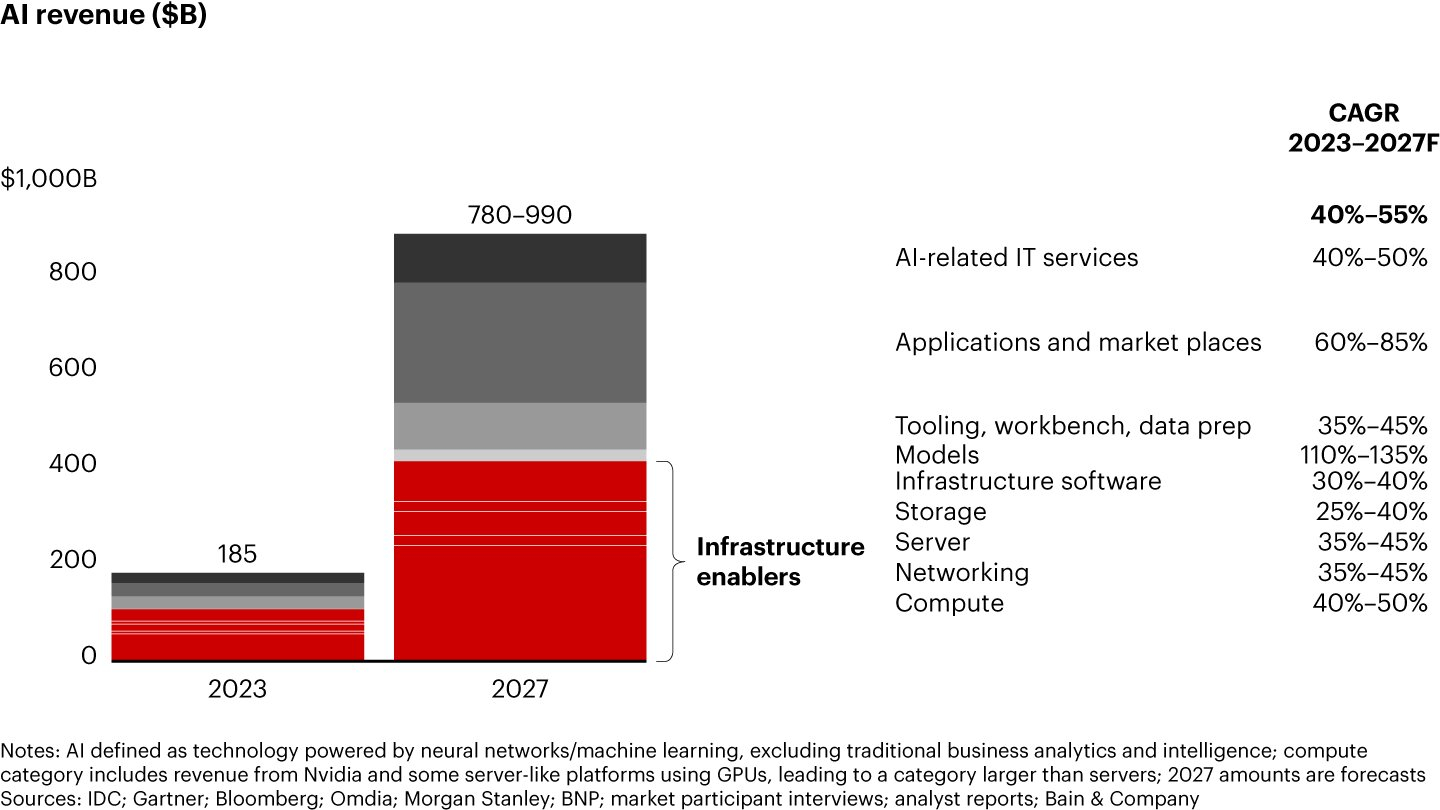

К триллиону за три года: Bain & Co прогнозирует рост ИИ-рынка почти до $1 трлн к 2027 годуГлобальный рынок продуктов, связанных с ИИ, включая услуги и оборудование, будет расти на 40–55 % в год с $185 млрд в прошлом году и достигнет $780–990 млрд в 2027 году, сообщается в пятом ежегодном «Глобальном технологическом отчёте» (Global Technology Report) консалтинговой фирмы Bain & Co, передаёт Bloomberg. Драйверами роста рынка в Bain назвали более крупные ИИ-системы и более крупные ЦОД для их обучения и эксплуатации. ИИ понадобится компаниям и правительствам для повышения эффективности работы. Спрос растёт столь быстро, что это ударит по цепочкам поставок компонентов, включая чипы, а на фоне геополитической напряжённости может спровоцировать дефицит полупроводников, персональных компьютеров и смартфонов, предупредили в Bain.

Источник изображений: bain.com По оценкам консалтинговой фирмы, спрос на проектирование интегральных схем и связанную с этим интеллектуальную собственность может вырасти на 30 % и более к 2026 году, что окажет давление на производителей. Стоимость крупных ЦОД может подскочить через пять лет с $1–$4 млрд в настоящее время до $10–$25 млрд, поскольку их мощность увеличится до 1+ ГВт с 50–200 МВт в настоящее время.  «Ожидается, что эти изменения будут иметь огромные последствия для экосистем, которые поддерживают ЦОД, включая проектирование инфраструктуры, выработку электроэнергии и охлаждение», — говорится в заявлении консалтинговой компании.  Компании перешли от этапа экспериментов к масштабированию генеративного ИИ, указано в отчёте Bain. Малые языковые модели (SLM), более «лёгкие» и эффективные в сравнении с LLM, могут быть более предпочтительны для предприятий и стран, что связано с меньшим объёмом затрат и опасениями по поводу конфиденциальности. Правительства ряда стран, включая Канаду, Францию, Индию, Японию и ОАЭ, тратят миллиарды долларов на субсидирование суверенного ИИ, инвестируя в национальную вычислительную инфраструктуру и ИИ-модели, созданные в пределах их границ и обученные на собственных данных. Но создание успешных суверенных экосистем ИИ будет трудоёмким и дорогим, считают в Bain.

30.08.2024 [17:07], Владимир Мироненко

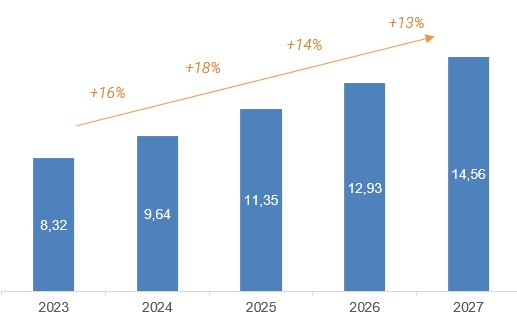

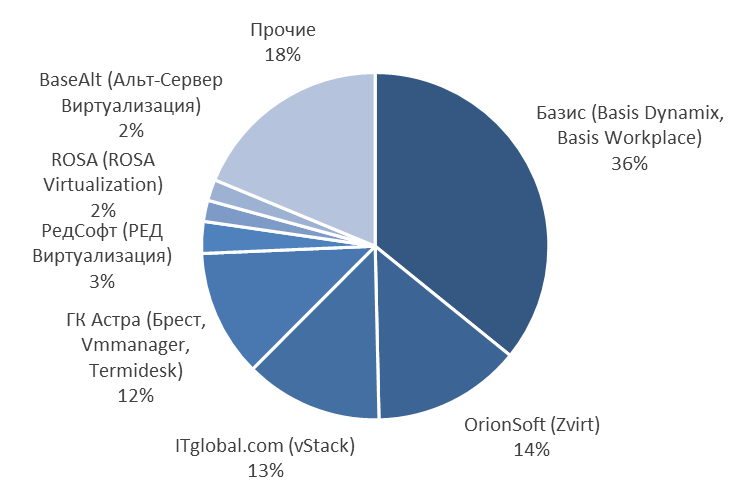

Массовый переход на российские системы виртуализации случится в 2025–2027 гг.Согласно исследованию «ТМТ Консалтинг», в 2023 году объём российского рынка систем виртуализации, включая серверную виртуализацию и VDI on-premise, составил порядка 8,32 млрд руб., превысив показатель предыдущего года на 16 %. В этом году ожидаются такие же темпы роста, так что рынок может вырасти 9,64 млрд руб. Примерно 75 % рынка составляет более зрелый рынок серверной виртуализации, в то время как сегмент VDI пока находится на этапе формирования. В 2023 году на рынке виртуализации наибольшей популярностью пользовались решения компаний «Базис» (36 %), OrionSoft (14 %), ITGLOBAL (13 %), «Группа Астра» (12 %). Как ожидают в «ТМТ Консалтинг», в ближайшие три года нарастание тренда на консолидацию на рынке может привести к тому, что останется 4–6 заметных игроков с наиболее зрелым предложением, которые могут совокупно занять более 75 % рынка. Сейчас, по словам экспертов, есть порядка 35 российских платформ виртуализации, часть из них разрабатывается для внутренних нужд.

Источник изображений: «ТМТ Консалтинг» Ключевым фактором развития рынка в «ТМТ Консалтинг» назвали импортозамещение. В 2022 году рынок просел из-за ухода западных компаний и — VMware, Microsoft и Citrix совокупно занимали более 75 % рынка. С их уходом и ужесточением требований регуляторов, в частности, отзыва лицензий ФСТЭК, вырос спрос на отечественные системы виртуализации. Также на ускорение импортозамещения повлиял указ о переводе критической информационной инфраструктуры (КИИ) на отечественное ПО до 1 января 2025 года. По данным Strategy Partners, передают «Ведомости», объём российского рынка систем виртуализации в 2022 г. составлял 7,3 млрд руб., причём его большая часть приходилась на зарубежные решения. По словам экспертов, оценить реальный уровень проникновения российских продуктов, поскольку даже при закупке отечественных систем виртуализации многие продолжают использовать зарубежные продукты.  В числе основных трендов на российском рынке виртуализации в «ТМТ Консалтинг» назвали усиление требований заказчиков к российским решениям, в частности к их функциональности, развитие инициатив по наращиванию компетенций, усилению внутренних команд российских вендоров, развитие технологических партнёрств между поставщиками с целью обеспечения совместимости продуктов, а также развитие направления обучения с целью повышения компетенций по работе со своими продуктами как партнёров, так и других игроков рынка. В «ТМТ Консалтинг» ожидают в этом году наращивание процесса миграции на отечественные системы виртуализации, с массовым переходом на них в 2025–2027 гг. По оценкам аналитиков, темпы роста сегмента серверной виртуализации в РФ (CAGR) за 2023–2027 гг. составят 14 %, сегмента VDI — 17 %. Объём рынка виртуализации приблизится в 2027 году к 11 млрд руб. и 4 млрд руб. соответственно. |

|